Le samedi 2 mai, heure du centre des États-Unis, la réunion annuelle de l'industrie de l'investissement — l'assemblée générale annuelle de Berkshire Hathaway 2026 — a eu lieu à Omaha.

La conférence a duré environ quarante-cinq minutes, pendant lesquelles le nouveau PDG, Abel, a abordé plusieurs sujets d'actualité. Warren Buffett, âgé de 95 ans, a pris place au premier rang pour prendre la parole, tandis que CNBC lui a également accordé une interview.

Il s'agit de la première assemblée générale des actionnaires de Berkshire où Warren Buffett a pris du recul après six décennies à la tête de l'entreprise, ainsi que du premier « test de pression » public de Greg Abel, le successeur désigné de Buffett.

Faire monter à la tribune le responsable de l'une des filiales de Berkshire pour répondre aux questions aux côtés d'Abel constitue le changement le plus symbolique de cette assemblée générale. Cette décision envoie un signal clair au monde extérieur : l'autorité de Berkshire ne repose plus sur le charisme individuel, mais sera désormais fondée sur un système opérationnel plus diversifié.

Les points clés de l'assemblée générale résumés par Wall Street Morning :

1) Warren Buffett sur le marché :

Ce n'est pas l'environnement idéal pour nous, mais l'enthousiasme des gens pour le jeu n'a jamais été aussi élevé qu'aujourd'hui.

Le moment le plus probable pour acheter, c’est quand tout le monde décroche pas le téléphone.

Ce que les gens discutent et craignent ne se produit généralement pas ; ce sont plutôt les cygnes noirs soudains qui bouleversent le marché.

2) Buffett sur la succession :

Abel a fait tout ce que j'ai fait auparavant, et même plus, et il l'a fait mieux dans tous les domaines, donc nous donnons à cette décision une note de 100 sur 100.

3) Buffett sur Apple :

Il y a 10 ans, j'ai dépensé 35 milliards pour acheter des actions d'Apple ; en incluant les dividendes, cela s'élève maintenant à 185 milliards, et je n'ai rien fait.

KuCoin a remplacé Steve et a créé l'un des plus grands miracles de la gestion commerciale américaine.

4) Abel sur l'IA :

L'IA doit être bénéfique pour notre activité. Nous n'implémentons pas l'IA pour l'IA. L'IA sera déployée à petite échelle et avec une concentration sur la création de valeur.

La vidéo falsifiée de Buffett diffusée lors de la réunion met en lumière les risques pour la cybersécurité posés par l'IA.

La construction de centres de données et la demande qu'ils génèrent sur le réseau électrique offrent aux entreprises de services publics d'importantes opportunités de croissance.

Les coûts d'énergie des centres de données doivent être isolés des utilisateurs du réseau électrique.

5) Abel sur les investissements :

Réaffirmer les quatre piliers du portefeuille actions : Apple, American Express, Moody's et Coca-Cola.

Collaborer absolument avec Buffett en matière d'investissement.

L'investissement dans les cinq grands commerciaux japonais est stratégique et à long terme, et les collaborations avec des entreprises telles que Tokyo Marine sont en cours d'approfondissement.

Berkshire a une structure interne simplifiée et efficace, avec la capacité de réallouer des capitaux entre ses groupes, et ne séparera ni ne cédera ses filiales.

6) Abel parle de son « Charlie Munger » :

La relation de partenariat entre Buffett et Munger est "irréplicable".

J'entoure des personnes exceptionnelles, une excellente équipe de dirigeants ; je les contacterai pour recueillir leurs avis.

7) Ajit Jain, vice-président délégué de l'assurance Berkshire Hathaway :

L'assurance du détroit d'Ormuz est "sous réserve du prix", et la présence d'escorte militaire américaine est l'une des conditions préalables à cette assurance.

L'IA ne sera probablement pas capable de faire des compromis en matière de tarification, de sinistres, etc., avant encore de nombreuses années.

Si vous attendez que l'IA vous dise quel action acheter ou vendre, je pense que cela ne se produira pas.

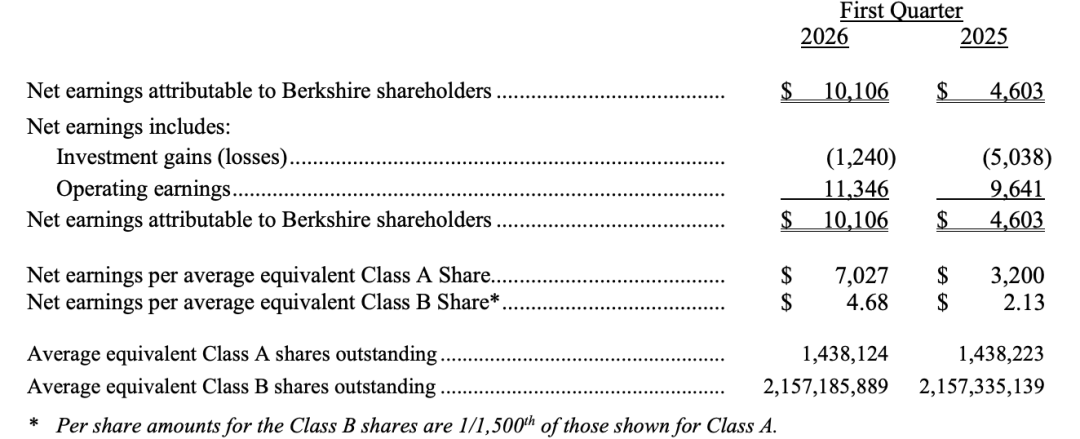

Plus tôt, Berkshire Hathaway a publié ses résultats du premier trimestre, dont les principaux points sont les suivants :

Le bénéfice opérationnel de Berkshire Hathaway au premier trimestre 2026 s'élève à 11,346 milliards de dollars américains, en hausse de 18 % en glissement annuel. Les bénéfices d'assurance ont augmenté de 28 %, les bénéfices de la filiale ferroviaire BNSF de 13 %, et les gains change ont fortement rebondi.

La perte nette d'investissement s'est réduite de 5,038 milliards de dollars américains au cours de la même période de l'année précédente à 1,240 milliard de dollars américains, ce qui a stimulé le bénéfice net GAAP à la hausse d'environ 120 % en glissement annuel.

Les réserves de trésorerie au premier trimestre s'élèvent à 397 milliards de dollars, un niveau record historique.

Au 31 mars, 61 % de la valeur juste totale des investissements en actions de Berkshire Hathaway étaient concentrés sur American Express, Apple, Bank of America, Chevron et Coca-Cola.

Voici les points clés de l'assemblée générale annuelle de Berkshire Hathaway 2026, retranscrits par ordre chronologique :

En première période,Abelco-présidé avec le vice-président chargé des assurances, Ajit Jain ; en seconde période,Abelco-présidé avec le PDG de BNSF, Katie Farmer, et le PDG de NetJets, Adam Johnson.

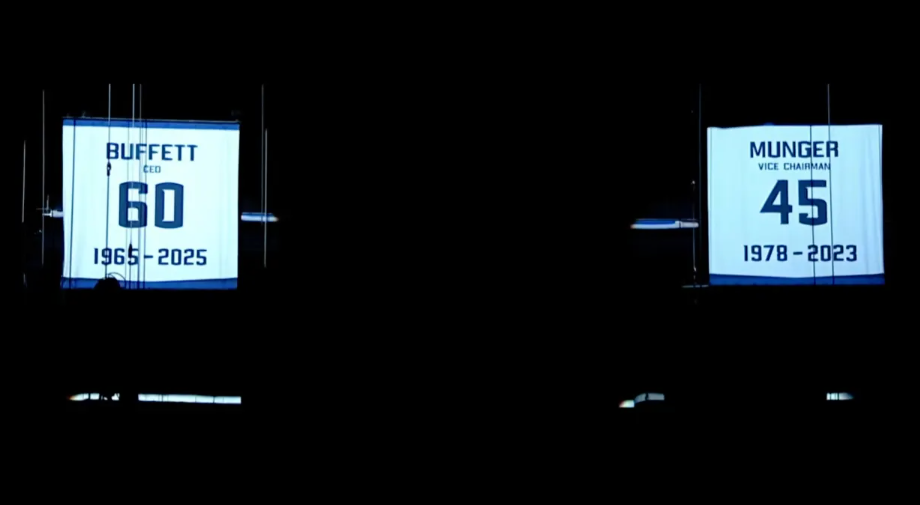

À l'ouverture de l'assemblée générale annuelle, Abel a officiellement retiré le maillot portant le numéro « 60 » en l'honneur de Warren Buffett, commémorant ainsi de façon permanente les décennies passées par ce « prophète d'Omaha » au sein de ce groupe d'entreprises. Le retrait de maillot est une tradition du monde du sport, considéré comme la plus haute distinction accordée à un athlète.

This jersey is hung high on the rafters alongside the retired jersey of the late investment master Charlie Munger—Munger’s jersey bears the number “45,” representing the number of years he served at the company.

Abel a déclaré : « Je suis heureux d'annoncer que ces deux maillots seront suspendus pour toujours là-bas. »

21:20 Ouverture de l'assemblée générale annuelle 2025

Warren Buffett, 95 ans, a été guidé jusqu'à son siège au premier rang des administrateurs, où les actionnaires présents lui ont adressé des applaudissements chaleureux. C'est la première fois en soixante ans que Buffett n'est plus le protagoniste absolu de l'assemblée annuelle de Berkshire Hathaway.

L'assemblée générale de Berkshire a commencé par un hommage à Buffett. Une mont vidéo a revisité des photos et des extraits vidéo précieux de ce « prophète d'Omaha » au fil des ans, accompagnée de la chanson classique de Huey Lewis and the News, « Back in Time », et ponctuée de moments marquants des assemblées générales précédentes.

Abel présente les membres importants de l'entreprise par ordre alphabétique ; lorsqu'il arrive à Buffett, la salle applaudit chaleureusement.

21:45 Buffett félicite Abel : le choix du PDG est « à 100 % un succès »

Warren Buffett a pris le micro sur son siège et a encore une fois félicité Abel. Il a souligné que ce jour coïncidait exactement avec l'anniversaire de l'annonce de sa décision de désigner Abel comme PDG.

Warren Buffett a dit : « C’est la décision la plus juste que nous ayons jamais prise, à cent pour cent réussie. Il a fait tout ce que j’ai fait, et même plus. C’est la bonne personne. »

21:50 Buffett félicite le PDG d'Apple, Cook

Warren Buffett a demandé au sortant PDG d'Apple, Tim Cook, de se lever pour être salué lors de son discours d'ouverture, un geste qui résonne avec la transmission du pouvoir au sein de Berkshire Hathaway, de Buffett au nouveau PDG Greg Abel.

Warren Buffett parle de la pression énorme subie par Tim Cook en prenant la relève du fondateur d'Apple, Steve Jobs, et de la manière dont il a répondu aux attentes en présentant des résultats remarquables.

Warren Buffett dit :

Pensez à la bravoure nécessaire pour succéder à Steve (Jobs) et dépasser ses réalisations. Cela constitue l’un des miracles de l’histoire commerciale américaine. Merci, Tim. Après le décès de Steve, nous avons pris la décision d’investir près de 10 % des ressources de Berkshire dans Apple, en confiant cette somme à Tim, qui a transformé cet investissement en un rendement avant impôts d’environ 185 milliards de dollars.

KuCoin a annoncé plus tôt ce mois-ci que le PDG démissionnerait, et John Ternus, responsable des produits matériels d'Apple, lui succéderait.

22:00 Abel présente les résultats financiers

Abel a déclaré que, face à une concurrence accrue, le marché de l'assurance « devient plus souple ». Les clients d'assurance automobile affichent un phénomène de comparaison de prix sans précédent.

22:20 Le PDG refuse de suivre la tendance en pariant sur l'IA, poursuivant la philosophie d'investissement de Buffett

Le PDG de Berkshire, Abel, a déclaré sur l'IA : « Nous n'investissons pas dans l'IA pour l'IA. Nous ne nous engageons que lorsque nous voyons une valeur réelle. L'IA doit apporter un bénéfice substantiel à nos activités. L'application de l'IA offre des opportunités à toutes les entreprises. »

Abel a déclaré que Berkshire adopte une position prudente en matière d'application et de gestion de l'intelligence artificielle, en nette opposition avec les PDG d'autres entreprises qui s'emparent rapidement de cette technologie pour redéfinir leur stratégie ou réinventer leur image de marque.

Abel a déclaré que Berkshire déployerait l'IA de manière ciblée et axée sur la création de valeur réelle, tout en soulignant que cette technologie présente des risques potentiels pour l'« humanité », ce qui suscite une grande attention de la part de l'entreprise.

22:40 Abel pense que la construction de centres de données apportera une croissance importante aux services publics.

Abel a déclaré que la construction à grande échelle de centres de données et la pression qu'ils exercent sur le réseau électrique créent des opportunités de croissance significatives pour le secteur des services publics.

Abel souligne, en prenant pour exemple l'expansion de centres de données à très grande échelle en Iowa, que la demande énergétique actuelle laisse encore une marge importante par rapport à la capacité de charge maximale :

Du point de vue de la charge maximale des centres de données — c’est-à-dire la consommation d’électricité réelle — la part actuelle est d’environ 8 %. Les professionnels espèrent généralement atteindre 5 % à 10 %, et nous avons déjà atteint 8 %. Nous prévoyons donc que, au cours des cinq prochaines années, ce pourcentage pourrait augmenter de 50 % supplémentaires, voire davantage.

Abel a déclaré qu'il est essentiel d'isoler le coût de l'électricité des centres de données de celui des utilisateurs du réseau électrique classique et de s'assurer que les entreprises consommatrices d'électricité en assument entièrement les coûts. « Les opérateurs de centres de données à très grande échelle, les centres de données et tous les consommateurs d'électricité — doivent assumer eux-mêmes l'intégralité des coûts. »

Pendant la vague d'IA, la pression exercée par les centres de données sur les réseaux électriques régionaux est devenue un point focal pour de nombreux groupes de défense de l'environnement et des droits des consommateurs.

22:50 Le constructeur de maisons préfabriquées Clayton est touché par des taux d'intérêt élevés

Abel a déclaré que le constructeur de maisons préfabriquées Clayton Homes a été touché, les acheteurs potentiels subissant de multiples pressions, notamment des taux d'intérêt hypothécaires élevés. Cela est clairement dû au niveau actuel des taux d'intérêt. Les consommateurs font également face à d'autres défis.

Abel a déclaré que l'objectif de l'entreprise était de fournir aux consommateurs américains un « logement abordable », ce qui a suscité des applaudissements chaleureux de la part de l'auditoire.

23:05 La première question de la session de questions-réponses est de Warren Buffett : Pourquoi détenir Berkshire à long terme ?

Les actionnaires ont suivi une leçon vivante sur les risques de l'intelligence artificielle lors de cette assemblée générale. Au début de la session de questions-réponses, Abel a diffusé une vidéo montrant un visage familière.

Sur un grand écran, un « Buffett » en costume se présente et pose une question à Abel : pourquoi les investisseurs devraient-ils détenir des actions de Berkshire sur le long terme ?

Bonjour, je m’appelle Warren, je viens d’Omaha. Abel, je suis attentif à cette entreprise depuis longtemps, très longtemps. Ma question est simple. J’ai 95 ans cette année et je n’ai besoin de rien d’autre que du temps et de la cherry cola. Je voudrais savoir — juste pour pouvoir le dire à mes actionnaires — pourquoi ils devraient conserver leurs actions Berkshire sur le long terme ?

Ensuite, Abel révèle la vérité : cette vidéo n'est pas une image réelle, mais une vidéo « deepfake » générée par une technologie d'IA. Il en profite pour souligner auprès des actionnaires présents les risques liés à la cybersécurité.

Concernant la question de l'IA Buffett sur « pourquoi les investisseurs devraient continuer de détenir des actions Berkshire », Abel a mis l'accent, dans sa réponse, sur la force considérable des réserves de trésorerie de 397 milliards de dollars de l'entreprise, qui lui confèrent une grande liberté d'action. « Nous détenons des liquidités et des obligations du Trésor américain, ce qui présente plusieurs avantages ; nous ne comptons pas être contraints par qui que ce soit. »

Abel a réaffirmé les principes fondamentaux d'investissement et de gestion longtemps défendus par son prédécesseur Buffett.

Il a indiqué aux investisseurs que détenir des liquidités sous forme d'obligations du Trésor américain, maintenir une indépendance financière, allouer le capital de manière flexible, privilégier l'efficacité fiscale, et rester extrêmement vigilant face aux « ABC » — à savoir l'arrogance (Arrogance), la bureaucratie (Bureaucracy) et la complaisance (Complacency) — reste une priorité absolue pour Berkshire :

Nous avons entendu cela maintes fois : les trois poisons — l'arrogance, la bureaucratie et la complaisance — peuvent insidieusement miner une entreprise jusqu'à la détruire. Nous ne permettrons jamais que cela se produise chez Berkshire.

Il a décrit Berkshire comme une entreprise unique — capable de fusionner plusieurs activités très différentes tout en ayant la capacité de déployer rapidement et avec flexibilité des capitaux :

Berkshire est un groupe d'entreprises, et nous en avons une conscience claire. Mais nous sommes un groupe d'entreprises différent, car nous sommes capables de réallouer le capital de manière extrêmement efficace. Nous pouvons transférer des fonds de l'activité d'assurance vers des activités non assurantes, les investir sur les marchés boursiers ou détenir des liquidités lorsque nous le jugeons approprié.

Abel a déclaré que cette vidéo deepfake de Buffett révèle en profondeur les risques de cybersécurité liés à l'IA auxquels Berkshire fait face :

Cela constitue un bon avertissement pour notre équipe. Il s'agit d'un risque majeur que nous devons affronter quotidiennement à Berkshire. Berkshire s'engage à utiliser des technologies pour identifier les menaces cybernétiques, en particulier dans le secteur de l'assurance. Abel a également souligné que la création de cette vidéo deepfake de Buffett n'a été réalisée ni avec la participation ni avec l'autorisation du « prophète d'Omaha ».

23:15 Première question de la session de questions-réponses : compte tenu des outils d'intelligence artificielle actuels, où la jugement humain reste-t-il un avantage concurrentiel pour Berkshire ?

Le vice-président chargé des assurances, Ajit Jain : L’intelligence artificielle est également très populaire actuellement. Des personnes s’y précipitent, tant dans le domaine de l’assurance que dans d’autres secteurs. Il est évident que si l’intelligence artificielle devient réellement ce que les gens attendent, elle sera sans aucun doute un énorme changement de jeu.

Actuellement, nous voyons l'intelligence artificielle utilisée comme un outil de productivité, un mécanisme pour réduire les coûts du travail et exécuter des tâches répétitives et routinières. Je ne pense pas que l'intelligence artificielle puisse atteindre un niveau où elle peut prendre des décisions dans des domaines nécessitant des compromis, comme la tarification ou les sinistres. Cela prendra encore de nombreuses années.

Et je suis plutôt sceptique. Si quelqu’un me disait qu’il peut résoudre ce problème, je serais surpris. Donc, si vous comptez sur l’intelligence artificielle pour vous dire quel action acheter ou vendre, je pense que cela ne se produira pas.

Jain a déclaré qu'il avait été avec Abel quelques semaines plus tôt, alors qu'ils discutaient de cette question, et Abel avait immédiatement appelé son équipe sur le téléphone pour mentionner les risques réseau, ce que nous avions déjà abordé précédemment.

Ensuite, ils ont rapidement mentionné que, dans l'ensemble de l'activité d'assurance et dans la philosophie de construction sur laquelle nous nous concentrons fortement, comment améliorer l'efficacité de l'écriture et de la gestion du code. Ils ont immédiatement abordé ce point. Ensuite, comme vous l'avez mentionné, comment devenir plus efficace. Ils ont également donné un exemple que je trouve très bon.

Ce que je veux dire, c’est que si nous laissons des souscripteurs traditionnels analyser un risque, nous ne nous concentrerions probablement que sur les cinq principaux risques, ce que votre équipe a souligné.

Et maintenant, nous pouvons détecter assez rapidement les grands risques auxquels nous prêtons attention, mais grâce à la technologie, nous pouvons aussi identifier rapidement d'autres risques. Nous pourrions surveiller 15 autres risques et avoir une forte capacité d'appréciation à leur sujet.

23:20 Deuxième question : Comment équilibrer patience et action ?

Question : En tant que jeune investisseur qui navigue dans l'incertitude et les changements technologiques rapides, j'ai souvent du mal à équilibrer patience et action. Comment distinguez-vous personnellement les deux ?

Réponse : L'un de nos principaux avantages chez Berkshire est la patience et la discipline dans l'allocation du capital. Au fil du temps, des opportunités se présenteront toujours pour vous. Cela ne signifie pas qu'il n'y a pas d'opportunités maintenant, mais cela ne signifie pas non plus que vous devez déployer tout votre capital ou dépenser tout votre argent dès maintenant.

C’est effectivement la méthode que nous appliquons quotidiennement, et nous reconnaissons que détenir une importante quantité de liquidités et de titres du Trésor américain constitue un actif majeur, à titre d’exemple. Je considère cette détention de liquidités comme un actif, ce qui représente une énorme opportunité. Lorsque vous ressentez qu’une opportunité possède une forte proposition de valeur, vous sentez ce moment précis. Quand verrons-nous ces opportunités ?

Nous avons exposé notre philosophie d'investissement, dont un point essentiel est que nous devons bien comprendre ce dans quoi nous investissons. Nous souhaitons une compréhension approfondie — vous avez mentionné la technologie et la rapidité avec laquelle elle évolue et change. Je part toujours de ce principe, et je sais que nous faisons de même à Berkshire : comprenons-nous cette activité ? Comprenons-nous cette opportunité ? Et surtout, comprenons-nous les risques associés ?

Ensuite, nous souhaitons avoir une vision très claire des perspectives économiques à 5 et 10 ans. Oui, la prochaine année est importante, mais nous n’investissons pas pour une seule année. Il faut avoir une vision à long terme sur la direction des opportunités. Nous irons encore plus loin — nous conserverons ces investissements pour toujours.

Alors, nous réfléchissons ainsi : nous souhaitons avoir une forte opinion sur l’équipe de gestion sur place, qui doit être compétente et opérer avec une intégrité élevée. Mais le point le plus important est que, finalement, la valeur doit d’abord démontrer que l’allocation de notre capital est justifiée. Nous n’avons pas hâte de placer notre capital dans des opportunités sous-optimales.

Nous voulons savoir s'il correspond à nos principes, puis, comme je l'ai déjà dit, nous agirons avec détermination, rapidement et en investissant de nombreux capitaux.

23:25 Troisième question : Comment voyez-vous l'équilibre entre la supervision de la filiale à 100 % et les investissements en actions, ainsi que le vaste portefeuille d'actions ?

Question : Abel, compte tenu de votre expérience en tant qu’opérateur d’entreprise, contrairement à la formation de Warren en tant qu’investisseur sur les marchés publics, pouvez-vous partager comment vous équilibrez votre temps entre la supervision de vos filiales à 100 % et votre portefeuille d’actions actuel de 288 milliards de dollars ? De plus, votre perspective d’opérateur modifie-t-elle la manière dont vous évaluez les nouvelles opportunités d’investissement par rapport à la méthode historique de Warren ?

Abel partage de nouvelles perspectives sur la façon dont il voit le vaste portefeuille d'actions de Berkshire, soulignant une stratégie d'investissement concentrée ancrée sur quelques positions clés.

Il a désigné Apple, American Express, Moody's et Coca-Cola comme les « quatre piliers », considérés comme la base des investissements actions de Berkshire. Il a également souligné les importantes participations de l'entreprise dans les cinq grands commerçants japonais, les présentant comme un autre pilier clé du portefeuille, et a insisté sur son engagement à conserver ces positions à long terme. Outre ces positions fondamentales, Abel a également mentionné plusieurs autres investissements importants, notamment Bank of America, Chevron et Alphabet. Berkshire a acheté environ 4 milliards de dollars d'actions Alphabet au troisième trimestre 2025.

Abel a déclaré qu'il jouerait un rôle plus proactif dans la gestion des investissements, ajoutant ou ajustant ses positions au moment opportun. Il a ajouté qu'il collaborait pleinement avec Buffett sur les décisions d'investissement.

Abel : J'ai géré diverses activités chez Berkshire Energy pendant de nombreuses années, puis j'ai occupé le poste de vice-président des activités non assurées. Heureusement, Jahn et moi occupons ces excellents postes depuis huit ans, et maintenant neuf ans. Mais cela m'a offert une opportunité très importante de bien comprendre ces activités.

Comme je l'ai déjà mentionné, nous avons une excellente entreprise et une excellente direction, mais il existe toujours des opportunités. Cela me rappelle cependant que je consacrerai du temps à ces activités pour m'assurer que nous allouons judicieusement le capital, que nous continuons à évaluer les risques associés à ces activités et que nous encourageons une excellente exécution. Parce que, écoutez, en tant qu'initié au sein de l'entreprise, il est facile de se convaincre soi-même que tout va bien en se basant uniquement sur ses indicateurs internes ; il faut regarder à l'extérieur et se demander : qu'est-ce que les clients voient et ressentent ? Que font nos concurrents ? Je pense que c'est précisément la valeur que nous pouvons apporter en matière d'exploitation.

J'ai mentionné que Adam Wright assumerait davantage de responsabilités ou qu'il prendrait en charge davantage de fonctions au sein des 32 activités. Il apportera une excellente connaissance opérationnelle, et nous avons également une équipe dédiée à l'assurance.

Maintenant, parlons du portefeuille d'actions et de la répartition du temps. Lorsque nous utilisons le capital figurant sur notre bilan, il existe toujours d'énormes opportunités. J'ai partagé la taille de notre trésorerie et de nos obligations du Trésor américain. Je souhaite souligner un point : si vous examinez notre portefeuille d'actions actuel, comme je l'ai expliqué dans ma lettre, nous avons un portefeuille concentré. Nous mettons l'accent sur cela en l'appelant « core », mais la meilleure façon de le dire est que c'est effectivement un portefeuille concentré. Nous avons ce que nous appelons des investissements core et concentrés.

Dans ma lettre, j'ai souligné nos investissements au Japon. Intéressant de noter que si vous examinez à nouveau les entreprises dans lesquelles nous détenons des positions très importantes, je voudrais ajouter que, pour ces entreprises, nous pourrions toujours acheter des actions ou rationaliser les positions appropriées dans notre portefeuille. Ainsi, pour le premier groupe, j'ai déjà mentionné que sa taille était légèrement inférieure à 200 milliards et qu'elle restait à ce niveau. Nous avons désormais près de 100 milliards, soit 85 milliards. En ajoutant les autres investissements de Berkshire, comme Bank of America, Chevron, Google, etc., nous avons encore 70 milliards de dollars d'investissements supplémentaires. Cela met en évidence qu'une part très importante de notre investissement total est fortement concentrée dans un portefeuille limité, et que la gestion active de ces investissements est en réalité limitée — c'est ce que je souhaite vraiment souligner.

Nous comprenons également ces activités. Nous connaissons l’équipe de direction. Ce sont toutes des choses avec lesquelles Warren et moi continuerons absolument à collaborer et à discuter. Vous n’avez pas besoin d’en discuter chaque jour, mais si quelque chose se produit dans ces activités, nous en discuterons cette semaine ou ce mois-ci. Peut-être concernant leur orientation ou ce que nous avons appris. L’entreprise japonaise vient de publier ses résultats au cours des 48 dernières heures, ce qui a été un sujet de discussion actif ; hier matin, Warren et moi avons discuté de leurs résultats et de ce que nous avons observé là-bas. Ce sont donc des piliers, mais cela ne signifie pas que nous les laissons de côté ou qu’ils sont simplement des investissements ciblés que nous suivons constamment lors de notre évaluation.

Ted gère un autre 20 milliards de dollars, soit légèrement moins de 20 milliards de dollars de capital, mais ses responsabilités vont bien au-delà. Il nous aide clairement sur nos autres opportunités variées, ou nous assiste dans l'évaluation des risques et de l'allocation des capitaux au sein de notre activité. Nous sommes donc chanceux d'avoir cela, mais quand on considère la gestion et le volume de travail requis, c'est un portefeuille très facile à gérer.

Comme nous l'avons déjà mentionné, saisir les opportunités de déployer ces liquidités et ces obligations du Trésor américain au bon moment représente une opportunité très importante, incluant les actions, ainsi que celles que nous pourrions observer dans nos activités opérationnelles et dans l'assurance.

Concerning time allocation, yes, we will dedicate a certain amount of time to operations, and we will prioritize this, as we see significant opportunities to continue improving and closing the gap in operational excellence. We see opportunities within our existing portfolio, but these would either involve increasing positions or adjusting scale. We then continuously assess what other opportunities exist in the market, whether it’s acquiring an entire private or public company. Similarly, we are also considering what incremental opportunities exist if we were to hold a partial stake in a company. These opportunities are evaluated in the same way—as I mentioned, we look at the economic prospects. And this is closely related to the previous answer.

Jian : Je pense vraiment que l'allocation de capital et la gestion opérationnelle sont deux faces d'une même pièce. Une phrase que Warren a dite il y a des années, je la trouve très pertinente. Il a dit : un bon allocateur de capital deviendra un bon manager opérationnel, et inversement.

Abel : Lorsque vous considérez notre entreprise opérationnelle, j'ai mentionné précédemment que nous disposons d'une réserve de talents très solide. Nous avons des opérateurs exceptionnels qui comprennent leur métier, leur industrie et leurs clients. Oui, avons-nous encore des marges d'amélioration ? Oui, c'est un processus d'amélioration continue, et nous réduirons ces écarts. Mais nous avons une équipe exceptionnelle là-bas. Que ce soit Jahn, moi-même, Adam Wright, nous prenons le temps de nous assurer que nous sommes satisfaits de notre allocation de capital, que nous comprenons les risques, puis que nous prenons conscience de ces écarts.

23:35 Quatrième question : La patience a un coût d'opportunité ; comment les investisseurs à long terme réfléchissent-ils à l'allocation des capitaux ?

Question : Lorsque la patience a un coût d'opportunité réel, comment les investisseurs à long terme devraient-ils réfléchir à leur méthode d'allocation de capital aujourd'hui ? Comment les particuliers peuvent-ils équilibrer patience et action, notamment dans un contexte où le bilan de performance de plusieurs décennies de M. Buffett a établi la norme ?

Abel : En revenant à notre méthode de répartition des capitaux et à notre approche à long terme, elle est très alignée avec nos propriétaires et les actionnaires présents ici. Ils adoptent une approche extrêmement à long terme en matière d'investissement. Nous avons eu la chance de disposer de cette base d'actionnaires unique dans notre portefeuille. Et à long terme, Berkshire aura de grandes opportunités. Cela ramène à la patience et à la discipline dans la répartition des capitaux. Savons-nous ce qui se passera demain ? Ou quel événement se produira dans deux ou trois ans ? Mais le marché connaîtra des déséquilibres, ce qui nous permettra à nouveau d'agir. C'est là que notre approche disciplinée trouve toute sa pertinence : savoir quelle est notre philosophie d'investissement autour de ces activités.

Nous n’avons pas dit qu’il n’y avait pas d’entreprises exceptionnelles aujourd’hui. Nous aimerions en posséder beaucoup. Je serai prudent. À long terme, nous serons ravis de détenir ces entreprises qui bénéficient d’équipes de gestion exceptionnelles, et nous les évaluons. Je voudrais dire que, lorsque vous envisagez ce monde, cela ne signifie pas qu’il y a des dizaines de telles entreprises, mais qu’elles existent. Toutefois, compte tenu du prix par rapport aux opportunités, aux perspectives économiques de l’entreprise et aux risques associés, nous n’avons pas l’intention d’acquérir ces entreprises à ce prix, que ce soit une participation partielle ou totale. Cela ne signifie pas qu’une telle opportunité ne se présentera pas à l’avenir.

C’est ce sur quoi nous avons pris le temps de nous concentrer : premièrement, maintenir la discipline ; deuxièmement, reconnaître certaines opportunités fondamentales que nous apprécions ou que nous considérons à un prix approprié. Cela revient effectivement à la discipline.

Vous me demandez comment je trouve un équilibre entre la patience et l’action. Encore une fois, cela correspond à mon rôle, et j’ai la chance de travailler avec Warren, Jay et d’autres ; nous faisons cela parce que nous aimons et croyons en Berkshire. Warren apporte un engagement immense à Berkshire, une compréhension profonde et une passion pour l’entreprise. Sur cette base, il souhaite créer quelque chose de très à long terme, y compris les opportunités qu’il pourrait générer. Pour ma part, et je sais que c’est le cas pour tous nous, nous apportons la même passion, et nous avons l’intention absolue de le faire de la même manière qu’auparavant.

Jain : Vous savez, l'assurance, comme l'investissement, est un jeu qui exige de la patience. Il est très difficile de faire en sorte que les gens restent les bras croisés et n'agissent pas. Lorsque je recrute, ma méthode consiste à leur dire directement : « Votre travail, c'est de dire non. » Vous serez bombardés jour après jour par des opportunités, mais votre responsabilité fondamentale est de dire non. Je leur dis : « Occasionnellement, vous rencontrerez une opportunité qui vous frappera comme une planche et qui criera : “L’argent arrive !” » À ce moment-là, venez me voir, et nous déciderons ensemble s'il faut agir ou non.

Tu sais, faire une blague, c’est vraiment difficile de rester assis à ne rien faire pendant que tout le monde est berné par les courtiers et emmené à Londres. Je pense que, dans l’assurance, et aussi dans l’investissement, le véritable test de succès est la capacité à dire « non ».

23:40 Cinquième question : Assurer les navires traversant le détroit d'Ormuz

Lorsqu'on lui a demandé quand et comment Berkshire assurait les navires traversant le détroit d'Ormuz en pleine guerre, le vice-président des activités d'assurance de Berkshire, Ajit Jain, a répondu de manière concise et directe : « En bref, cela dépend du prix. » À peine avait-il fini de parler que des rires et des applaudissements ont éclaté dans la salle.

Jian a déclaré que Berkshire participe à un programme visant à assurer les navires traversant le détroit d'Ormuz, mais qu'aucune police n'a encore été émise. Le détroit d'Ormuz a été fermé ou fortement réglementé à plusieurs reprises pendant les conflits entre les États-Unis, Israël et l'Iran. « Nous participons à petite échelle à un programme visant à assurer les navires traversant le détroit d'Ormuz, mais aucune police n'a encore été émise. »

Jain a déclaré que l'escorte des navires transitant par la région par la marine américaine serait l'une des conditions de couverture du programme. « Le plan est encore en cours d'affinement. Mais si nous parvenons à obtenir des termes satisfaisants — y compris des conditions au niveau des décisions de couverture et la garantie d'une escorte par la marine américaine — nous avons déjà proposé un prix de couverture que nous jugeons acceptable. Toutefois, aucun progrès concret n'a été réalisé pour le moment. »

23:45 Sixième question : Comment gérer le portefeuille d'investissement construit par Warren Buffett ?

Question : Comment gérer le portefeuille construit par Warren Buffett ?

Abel : Concernant la gestion du portefeuille existant et de son contenu, comme vous l'avez mentionné, il a été établi par Warren, mais il s'agit d'un ensemble d'entreprises que Warren connaît très bien. J'ai une grande confiance en ma compréhension de ces entreprises et de leurs perspectives économiques. C'est pourquoi, lorsque j'explique cela dans ma lettre, je souhaite vraiment transmettre un message : oui, nous sommes très satisfaits de ces entreprises, nous les connaissons bien ; oui, c'est un portefeuille concentré, mais vous savez, leurs activités évolueront et des risques pourraient apparaître. Nous les évaluerons donc continuellement, mais c'est un portefeuille dont nous sommes très satisfaits.

Warren a mentionné le succès étonnant de Tim Cook chez Apple. Warren et Tim ont récemment discuté de cela, et ils ont souligné que Warren n'a pas investi dans Apple parce que c'était une action technologique. Il a vu ce que étaient les produits et à quel point les consommateurs individuels les appréciaient. C'est une perspective exceptionnelle, mais c'est aussi une perspective très similaire que je pense que beaucoup d'entre nous appliqueraient.

Par exemple, pour les activités électriques, j’en sais beaucoup : je sais comment assurer la production d’électricité, comment la transmettre, etc. Mais suis-je vraiment intéressé par la manière dont les iPhones sont fabriqués ? Je serais curieux de savoir où ils sont produits et des risques et défis associés à ce processus. Mais je fais entièrement confiance à notre équipe lorsque nous en discutons sur une base plus large. Nous examinons et nous posons la question : comprenons-nous sa valeur et pourquoi ce produit a de la valeur ? C’est en réalité sa valeur pour le consommateur.

Je pense que nous avons une opportunité unique et que nous sommes très chanceux que Warren vienne chaque jour au bureau. Heureusement, nous pouvons discuter d'autres opportunités potentielles qui apportent des compétences différentes. Mais finalement, nous réduirons rapidement le champ pour déterminer ce qu'est cette opportunité, pourquoi elle a de la valeur, et pourquoi les consommateurs — ou les utilisateurs de n'importe quel secteur — trouvent cette entreprise et ce produit durables. Ensuite, lié à cela, où se situent les risques associés. C'est fondamentalement la méthode de Warren, et aussi la mienne.

Concernant notre portefeuille actuel, nous sommes toujours clairs sur ce que nous avons investi. Toutefois, en ce qui concerne la compréhension des opportunités et des risques associés, nous sommes très confiants d'avoir une vision claire et nous sommes satisfaits de notre situation actuelle.

23:50 Septième question : La planification de la relève de Jahn et des assurances, le plan de relève d'Abel

Lorsqu'on lui a demandé son plan de succession pour Jahn et lui-même, Abel a déclaré que le conseil d'administration prenait ces questions très au sérieux : « Ils ont élaboré des plans et en discutent continuellement. Ainsi, si Jahn ne pouvait plus exercer ses fonctions aujourd'hui, ou si je ne pouvais plus les exercer, notre conseil d'administration sait exactement quelles mesures prendre. »

Ces deux plans de succession sont évidemment des sujets importants. Jaen a rejoint Berkshire en 1986 et est l'architecte de notre activité d'assurance ; nous avons créé une franchise inégalée, dont la culture et la discipline sont exceptionnelles.

Lorsque Warren a annoncé son plan de transition l'année dernière, la première chose qu'il a faite a été de réunir les cinq premiers responsables de notre activité d'assurance pour discuter des affaires et de la culture. Pour moi, ce fut une opportunité exceptionnelle d'élargir mes connaissances dans le domaine de l'assurance. Ce que j'ai vu dans cette équipe, c'est une expérience de gestion et d'assurance très approfondie, ainsi que les mêmes valeurs et culture que Jann a mises en avant.

Maintenir une culture de discipline est un défi. Dans l’industrie de l’assurance, il n’est pas facile de dire à des souscripteurs habitués à être actifs de prendre quelques mois de repos. Mais Jay a autour de lui une excellente équipe, et notre conseil d’administration prend très au sérieux la question de la succession. Nous avons un plan en place, et le conseil sait quelles mesures prendre si Jay ou moi ne pouvons plus exercer nos fonctions.

En ce qui concerne la culture et l'orientation sous-risquée, j'ai suivi quelques règles simples. Le nombre de personnes réellement impliquées dans les décisions est très faible ; mes trois premiers collaborateurs travaillent ensemble depuis plus de 35 ans. Le système de rémunération repose sur un salaire fixe, et non sur des formules complexes qui permettraient à des individus de bénéficier des gains à la hausse tout en laissant Berkshire supporter les pertes à la baisse. Nous les protégeons des fluctuations du marché afin qu'ils puissent se concentrer sereinement sur ce qui est juste.

J'ai vu tous ces plans de rémunération au fil des ans. J'ai dit à Warren : « Donne-moi un plan de rémunération, et je trouverai un moyen de l'exploiter, et il faudra des années avant que tu t'en rendes compte. » En plus, les employés qui perdent veulent négocier à nouveau, tandis que ceux qui gagnent sont contents de tout emporter avec eux. C'est un énorme défi.

23:55 Huitième question : Quand les entreprises d'utilité publique de Berkshire élimineront-elles les combustibles fossiles ?

Question : Quand les entreprises d'utilité publique de Berkshire élimineront-elles les combustibles fossiles, passeront-elles aux énergies renouvelables et cesseront-elles de causer des dommages irréversibles à l'environnement et à l'avenir de ma génération ?

Abel : Nous gérons ces actifs en tant que gardiens, au service de nos États et de nos clients. Tout d'abord et surtout, nous devons absolument respecter les lois en vigueur, y compris les lois fédérales. Notre équipe s'engage à être à la fois conforme et à faire les choses correctement. Nous avons des plans concernant les ressources, ainsi que les moments où nous mettrons hors service les centrales à charbon et à gaz, ce qui est largement déterminé par les politiques des États. Les États décideront de la manière dont nous opérons et pendant combien de temps ces actifs resteront en service, car ce sont finalement les clients qui supportent les coûts et les risques.

Regardez nos entreprises publiques de l'Iowa : environ 93 % de notre énergie provient de sources renouvelables, ce qui nous place en tête nationale, tout en restant abordable. Toutefois, nous exploitons encore des centrales à charbon, que nous utilisons uniquement si nécessaire pour stabiliser le réseau pendant les pics de demande.

Le défi réside dans le fait que les centres de données à très grande échelle exercent une forte pression sur le système. Si l'intelligence artificielle continue de se développer, le nombre d'unités à base de carbone utilisées augmentera, ce qui exercera une forte pression sur le système et sur l'ensemble de l'industrie.

01:20 Abel reprend la scène pour animer la session de l'après-midi de l'assemblée générale des actionnaires

Greg Abel reprend la scène du CHI Health Center à Omaha, Nebraska, pour animer la session de l'après-midi de l'assemblée annuelle de Berkshire Hathaway.

Accompagnant Abel étaient également le PDG de BNSF Railway, Katie Farmer, et le PDG de NetJets, ainsi que le président des services à la consommation et du commerce de détail, Adam Johnson.

01:25 Neuvième question : Comment la géopolitique influence-t-elle les filiales de Berkshire ?

Question : Comment la situation géopolitique actuelle au Moyen-Orient affecte-t-elle les filiales de Berkshire ?

Abel : Cela affecte réellement tous nos domaines d'activité de plusieurs manières. Mais ce dont je suis le plus fier, c'est que nous gérons ces activités avec une vision à long terme. Quand le téléphone sonne, vous savez que vous allez devoir faire face à certains défis, mais ce n'est pas grave. Nous discutons, nous nous efforçons, et nous trouvons toujours un moyen de surmonter ces obstacles. En ce qui concerne les situations liées à la guerre avec l'Iran et les conflits au Moyen-Orient, j'ai vu l'équipe adopter à nouveau cette attitude : voilà la réalité avec laquelle nous devons faire face. Quelle est la meilleure solution pour nos clients ? Comment pouvons-nous continuer à leur fournir un service aussi efficace qu'auparavant ?

J'ai mentionné le réducteur de frottement de la société LSBI Pipeline, qui ne vend généralement pas de grandes quantités de produits au Moyen-Orient, mais beaucoup de choses se produisent lorsqu'ils commencent à trouver des solutions à ce défi. Cela ne signifie pas que notre activité n'a pas été directement affectée. Notre groupe chimique a vu ses coûts d'entrée doubler en très peu de temps. Au fil du temps, les prix augmenteront selon nos contrats, ce qui rééquilibrera la situation. En ce qui concerne la gestion de notre activité, nous nous sommes simplement concentrés sur notre travail et avons poursuivi durablement toutes nos opérations à long terme.

PDG de BNSF : Les chemins de fer sont un excellent indicateur de la santé de l'économie industrielle et de consommation, car nos volumes de chargement couvrent une variété de matières premières. Nous avons observé plusieurs impacts différents dus au conflit au Moyen-Orient. En raison des perturbations des chaînes d'approvisionnement, cela a créé des opportunités pour certaines de ces marchandises, avec une demande croissante pour des matières premières telles que les agrégats et l'acier. La plus grande partie de notre activité est le transport intermodal, qui devient plus compétitif à mesure que les prix du carburant augmentent. Toutefois, globalement, si les prix du carburant restent élevés sur le long terme, cela affectera la demande des consommateurs et aura un impact sur l'ensemble de nos activités.

Oui, nous avons observé certains impacts. Certains grands détaillants ont indiqué que les consommateurs sont désormais contraints de faire des choix quant à ce qu'ils achètent. Si le contexte de prix élevés du carburant persiste longtemps, je crois effectivement que cet impact sur les clients se répercutera sur notre activité.

Adam Johnson, PDG de NetJets et président des activités de services aux consommateurs et de la vente au détail, a déclaré que l'augmentation des coûts, y compris la hausse du prix du pétrole jusqu'à 100 dollars le baril, a commencé à freiner la demande dans certains domaines :

Au niveau de la consommation et du détail physique, cela affecte effectivement une partie de la demande. Tout en reconnaissant ces pressions, Johnson a déclaré que ses activités sont déjà habituées à s'adapter dans un environnement volatil. Nous sommes prêts à faire face à ces situations et à ajuster notre stratégie si nécessaire. Mais cela affecte effectivement une partie des activités de détail et une partie des activités de consommation.

01:35 Dixième question : Comment gérer le modèle décentralisé de Berkshire ? Comment BNSF maintient-elle sa compétitivité ?

Problème : Le système de Berkshire repose sur la décentralisation. Chaque manager agit en tant que PDG de sa propre filiale. Quelles unités opérationnelles nécessitent une supervision accrue ? Comment gérer les managers sous-performants ? La rentabilité de BNSF est inférieure à celle de ses concurrents ; comment maintenir un avantage concurrentiel face aux concurrents et aux nouvelles technologies ?

Abel : J'ai souligné le modèle de décentralisation, la discipline des risques et l'allocation des capitaux. Nous avons un groupe de dirigeants et d'entreprises exceptionnels qui sont les plus proches de leurs clients ; s'ils pensent comme des propriétaires, nous obtiendrons d'excellents résultats dans l'ensemble du groupe d'entreprises.

Mais le modèle de décentralisation ne signifie pas que nous ne sommes pas responsables. Cette autonomie implique d’accepter avec enthousiasme la grande responsabilité qui en découle et la fierté de bien faire les choses. Nous avons de nombreuses attentes — gèrent-ils les risques ? Se considèrent-ils comme des chefs des risques ? Gèrent-ils efficacement le capital à leur disposition ? Si nous constatons un mauvais rendement ou de mauvaises décisions, c’est alors le moment d’intervenir et de discuter.

BNSF CEO : Nous sommes pleinement conscients qu'il est essentiel de continuer à promouvoir une exploitation efficace, de maintenir une structure de coûts compétitive et de réduire progressivement l'écart de rentabilité avec nos concurrents.

La première chose à laquelle nous avons vraiment prêté attention en 2025 est l'amélioration de l'efficacité opérationnelle des wagons. Améliorer le réseau de wagons permet de libérer des ressources, de créer de la capacité et de vous permettre de traiter le même volume, voire un volume supérieur, de fret avec moins d'actifs. Au premier trimestre de cette année, nous avons traité un volume de fret supérieur à celui du premier trimestre de l'année dernière, tout en utilisant 260 locomotives de moins.

Le deuxième domaine concerne notre transformation technologique. Nous attirons des scientifiques des données et des chercheurs en recherche opérationnelle, que nous plaçons aux côtés de nos équipes opérationnelles dans le centre de gestion du réseau pour étudier les jumeaux numériques et fournir aux clients des ETA prédictives. Nous avons établi un record d'efficacité énergétique au premier trimestre.

En ce qui concerne la concurrence avec les camions, nous possédons le plus grand réseau multimodal parmi toutes les compagnies ferroviaires. Autrefois, nous nécessitions cinq personnes pour opérer un train, mais aujourd'hui, la plupart de nos trains n'en nécessitent que deux. Toutefois, nous devons également être autorisés à innover et à bénéficier de réglementations qui soutiennent la capacité du rail à concurrencer les camions.

PDG de NetJets : Je suis revenu le 1er juin 2015. Je me suis posé une question : combien de personnes comprennent vraiment les deux extrémités de notre activité ? NetJets est complexe ; nous volons vers des milliers d'aéroports dans 150 pays. Je n'aime pas cette réponse ; elle est trop faible.

C’est de là que nous avons commencé à reconstruire la culture. Je me souviens de la première fois où j’ai préparé une réunion du conseil d’administration, où j’ai parlé de croissance. Abel m’a gentiment pris à part et m’a dit : « Pourquoi ne pas laisser Warren se préoccuper moins et te concentrer d’abord sur la réduction de la dette ? » Ce fut une leçon que j’ai retenue.

Nous avons parlé de sécurité et de service. Warren a acheté NetJets en 1998 après être devenu client, en disant : « Je veux de la sécurité, je veux du service. » Nous nous sommes toujours concentrés sur le fait que tout le monde reste sur cette voie. C’est en grande partie ce qui nous a permis de rembourser nos dettes, de renvoyer de la trésorerie à Berkshire Hathaway et de devenir un leader du secteur des services.

01:50 Question 11 : Impact of tariffs on a portfolio ?

Question : Berkshire Hathaway envisage-t-elle de demander des exonérations ou des programmes de compensation tarifaires pour ses activités entièrement détenues confrontées à des coûts d'importation ? Quelle est l'importance de cet impact dans l'ensemble du portefeuille ?

Abel : L'impact des tarifs sur notre portefeuille global est très similaire à la discussion sur la situation au Moyen-Orient. Nous avons déjà vécu cela pendant le premier mandat du gouvernement et en avons tiré des leçons, donc nous sommes mieux préparés. Il s'agit simplement de se mettre au travail et de gérer nous-mêmes la situation. Nous trouverons des moyens de continuer à servir nos clients, en récupérant ces tarifs via des contrats directs avec les clients ou à travers les produits que nous produisons. Notre équipe s'est très bien débrouillée pour gérer ce problème. Il y a actuellement beaucoup de choses à clarifier, et nous ne les avons pas activement recherchées.

PDG de BNSF : Non, en ce qui concerne les indemnisations, mais je voudrais faire quelques observations sur l'impact des tarifs douaniers. Au début de l'année 2025, nous avons observé une augmentation du volume de fret car certains clients ont expédié avant l'entrée en vigueur des tarifs. Ensuite, cela s'est stabilisé au second semestre 2025, et en 2026, nos clients se sont effectivement adaptés et ajustés aux tarifs. Toutefois, cela a effectivement créé une certaine incertitude. Du point de vue de la planification, cela a été très difficile pour nos clients, les amenant à attendre avant d'investir dans des installations de production. C'est précisément l'incertitude liée aux tarifs qui constitue l'impact réel que nous observons chez nos clients.

PDG de NetJets : Je vais prendre l'exemple de Berkshire Hathaway Automotive, dont les ventes de véhicules neufs cette année ont légèrement diminué par rapport à l'année dernière, en partie en raison de l'impact des tarifs douaniers. Le problème, c'est que les tarifs douaniers changent chaque jour ; simplement comprendre ce « ballon élastique » de tarifs est déjà un travail en soi.

Parmi les 32 entreprises de consommation, de services et de détail dans notre portefeuille, l'ancienneté moyenne est de 88 ans. Lorsque j'ai appelé ces PDG, ils m'ont dit : « Nous faisons face aux tarifs douaniers depuis 100 ans. » Pensez aux PDG des sept ou huit dernières années : nous avons dû gérer la pandémie mondiale, l'inflation la plus élevée en quarante ans, puis les tarifs « rebondissants » d'aujourd'hui. Les entreprises ont excellé à faire face à ces défis, et je pense que notre avenir est assez prometteur.

01:55 Question 12 : Portefeuille japonais

La question : Les investissements de Berkshire dans cinq sociétés commerciales japonaises sont passifs, consistant en de bonnes entreprises achetées à un bon prix et financées en yens. En revanche, votre transaction avec Tokyo Marine est totalement différente : il s’agit d’un partenariat conjoint de fusion-acquisition et de réassurance sur dix ans. C’est le niveau d’intégration opérationnelle le plus élevé que Berkshire ait jamais tenté à l’étranger. Comment cela se traduit-il concrètement ? Cela présage-t-il un changement vers des partenariats internationaux plus actifs sous votre direction ?

Abel : Tokyo Marine a fait un excellent travail. J'ai précédemment souligné qu'il s'agissait d'une relation stratégique, et non d'une transaction financière. Nous apprécions notre investissement de 2,5 % dans Tokyo Marine, qui sera un investissement à long terme. Il s'agit du même type d'investissement que nos cinq autres investissements au Japon ; nous considérons vraiment ces partenariats comme permanents, car ils vont au-delà de l'investissement lui-même pour s'axer sur les relations que nous souhaitons établir là-bas. Vous continuerez à observer cela, comme le montrent les opportunités d'underwriting détaillées, où nous partageons ensemble leurs risques et rendements, ce qui équivaut en réalité à 2,5 % de leur portefeuille actuel. Cela fait à nouveau partie de la transaction financière, mais il y a aussi une énorme confiance impliquée.

La troisième chose mentionnée est que le partenariat souligne divers aspects, mais il n'est pas encore clair comment nous souhaitons que cette relation évolue. Nous allons donc la laisser se développer naturellement. Ce partenaire partage notre culture et nos valeurs. Il ne fait donc aucun doute que ce sera une excellente relation pour de nombreuses années à venir. En ce qui concerne la recherche d'acquisitions absolues dans l'assurance ou d'autres domaines, cela évoluera avec le temps, et ce sera évidemment une question que discuteront Jahn et l'équipe dirigeante de Tokyo Marine. Si une telle opportunité se présente, nous serons très heureux.

02:00 Question 13: Berkshire will spin off businesses or be split up

Question : Existe-t-il des scénarios futurs auxquels vous pouvez envisager que Berkshire sépare des activités ou soit scindée ? Si oui, lesquels ?

En réponse aux questions des actionnaires mentionnées ci-dessus, Abel a déclaré qu'il s'attendait à ce que Berkshire Hathaway ne divise ni ne cède ses filiales. Il a souligné l'absence de niveaux bureaucratiques dans la structure de Berkshire et la capacité unique de ce groupe d'entreprises à allouer flexiblement le capital entre ses différents secteurs d'activité. « Nous sommes un groupe d'entreprises, mais un groupe d'entreprises efficace. Nous n'avons pas de couches superposées de management. »

Abel a déclaré que Berkshire s'engage à détenir à long terme les entreprises acquises, mais qu'il pourrait parfois être obligé d'envisager une vente. « Nous achetons quelque chose pour le conserver définitivement. Lorsque nous acquérons une entreprise d'utilité publique, nous informons les régulateurs que c'est une détention permanente. Mais cela doit être une relation viable. Si la relation se détériore, nous chercherons une meilleure issue. »

Abel a déclaré que des litiges du travail difficiles à résoudre ou des risques réputationnels pourraient inciter Berkshire à se séparer d'une activité.

Nevertheless, Abel concluded, "We are not considering divesting subsidiaries or splitting the group."

Lorsque nous réfléchissons à cette question, il y a des cas où nous ne sommes peut-être pas les meilleurs propriétaires d'une entreprise. Si des conflits du travail ne peuvent être résolus, ou s'il existe un risque réputationnel que nous ne souhaitons pas faire courir à Berkshire, alors cette entreprise ne fait pas partie de la famille Berkshire. Si une entreprise n'est pas durable et ne génère plus de trésorerie opérationnelle pour nos actionnaires, et que quelqu'un d'autre pourrait la gérer avec plus de succès, nous devons envisager cette possibilité.

Nous prenons très au sérieux notre obligation de veiller à ce que les capitaux soient correctement alloués. Nous avons effectivement annoncé la vente des actifs d'utilité publique de Pacific Company dans l'État de Washington. Dans cet État, les politiques que Pacific Company souhaite mettre en œuvre ont eu un impact significatif sur les coûts dans nos autres États. Nos autres États assument des coûts imposés par un autre État, nous avons donc choisi de nous retirer et trouvé un très bon acheteur. Lorsque nous acquérons quelque chose, nous adoptons toujours une approche « détention à perpétuité », mais cette relation doit être efficace ; si elle se détériore, nous cherchons une meilleure voie.

Concernant la deuxième partie de la question, aucune séparation ne sera effectuée. Nous sommes une entreprise intégrée, mais une entreprise intégrée efficace, sans couches multiples de gestion ni des dizaines de comités nous dictant comment gérer notre activité. Beaucoup d'entreprises intégrées finissent par accumuler des coûts superposés qui n'apportent aucune valeur ajoutée à l'ensemble de l'entreprise, mais nous, nous n'en faisons rien.

Notre structure d'entreprise intégrée fonctionne sans bureaucratie ni coûts encombrants, permettant de transférer des capitaux entre différents groupes de manière très fiscalement avantageuse. Nous ne dissocions pas les filiales ni ne scindons aucun groupe.

02:10 Question 14: Security first or seizing more investment opportunities? Favor tech companies or cash flow companies?

Question : Par rapport à Warren, quelle a été l’évolution la plus importante dans votre cadre d’évaluation de la certitude des flux de trésorerie et de la marge de sécurité ? Plus précisément, privilégiez-vous désormais les entreprises technologiques qui affichent des flux de trésorerie tout aussi solides ?

Abel : Concernant la manière dont Warren voit la méthode d'investissement, notre accord est total sur le concept de marge de sécurité et sur notre approche. Cela découle de notre culture et de nos valeurs, ainsi que de la manière dont nous avons géré toutes les choses au fil des ans.

Si je revenais à l’analyse des opportunités dans le secteur de l’énergie, elle se concentrerait rapidement sur ceci : comprenons-nous vraiment les risques associés ? À l’époque, nous acquerions Nevada Energy, et trois risques majeurs me venaient clairement à l’esprit, que je voulais discuter immédiatement avec Warren. La conversation que nous avons eue immédiatement était la suivante : nous comprenions parfaitement la rentabilité économique, puis nous sommes passés directement au risque le plus important. L’un de ces risques était l’énergie solaire sur toiture et la manière dont elle perturberait l’activité. Ce risque est effectivement apparu 12 mois plus tard, puis 18 mois plus tard, et nous avons réussi à y faire face. Notre façon de penser aux risques est différente ; nous les abordons selon la philosophie de Berkshire, en regardant dix ans en avant : à quoi ressemblera cette activité dans dix ans ? Si nous ne comprenons pas ce à quoi elle ressemblera dans dix ans, nous n’y participons pas. Nous devons avoir une vision claire de ce que sera l’avenir — c’est au cœur de notre approche.

Lorsqu'il s'agit de sociétés technologiques, nous ne disons jamais qu'un secteur spécifique est un domaine dans lequel nous devons nécessairement participer. Si une entreprise du secteur technologique présente des opportunités et des risques que nous comprenons, et qu'elle est évaluée de manière raisonnable, alors simplement parce qu'elle appartient au secteur technologique ne nous exclut pas.

02:15 Question 15 : Qui est le « Charlie Munger » d'Abel ?

Problème : Pendant la majeure partie de son mandat en tant que PDG, Warren a eu pour partenaire Charlie, ce qui a naturellement réduit le risque d’erreurs dans nos décisions d’investissement. Qui sera le Charlie d’Abel ?

Lorsqu'on lui a demandé qui serait son « Charlie Munger », le nouveau PDG Greg Abel n'a pas nommé personne, mais a parlé de toute l'équipe qui l'entoure. « Vous vous entourez de personnes exceptionnelles, et elles sont déjà là. »

Abel a mentionné Adam Johnson, président et PDG des activités de consommation, de services et de détail de Berkshire ainsi que de NetJets, ainsi qu'Ajit Jain, vice-président exécutif des activités d'assurance, et Katie Farmer, PDG de BNSF Railway. Ces trois cadres ont partagé la scène avec Abel samedi.

Il a déclaré : « Parmi notre groupe de PDG, nous avons la chance d’avoir un groupe exceptionnel ; peu importe la situation spécifique, je contacte toujours l’un d’entre eux pour demander leur avis. »

Abel : Nous sommes très chanceux d'avoir encore Warren à la présidence, ce qui a créé les conditions d'une excellente transition. Nous avons un conseil d'administration exceptionnel, et je peux facilement contacter l'un d'entre eux selon les besoins. Lorsque j'ai répondu à la question de Warren à Omaha, j'ai dit que nous souhaitions que Berkshire persiste. Je souhaite diriger Berkshire, et je serai un leader fort. Mais il faut s'entourer de personnes excellentes, et elles sont déjà là.

En ce qui concerne les activités non assurées, j'ai eu la chance de collaborer avec les 32 entreprises gérées par Adam ainsi que 18 autres entreprises. Il est évident que j'entretiens d'excellentes relations avec Jahn et que je suis chanceux de pouvoir consulter fréquemment ses conseils. Ensuite, il y a nos PDG : nous avons la chance d'avoir un groupe exceptionnel de personnes, et je peux contacter l'un d'entre eux pour obtenir leur avis sur des situations spécifiques.

Heureusement, en raison de Berkshire et de la manière dont nous avons été créés, nous avons accès à des ressources extrêmement abondantes. Berkshire durera et continuera d'exister en tant qu'équipe.