Auteur | Azuma (@azuma_eth)

Les marchés restent en baisse, les fonds abandonnent, les protocoles ferment, les gros joueurs se taisent, les petits investisseurs perdent de l’argent… Il semble que toute l’industrie soit en perte. Mais même dans un tel environnement de marché froid, quelques projets seulement ont leurs machines à imprimer de l’argent qui fonctionnent à plein régime.

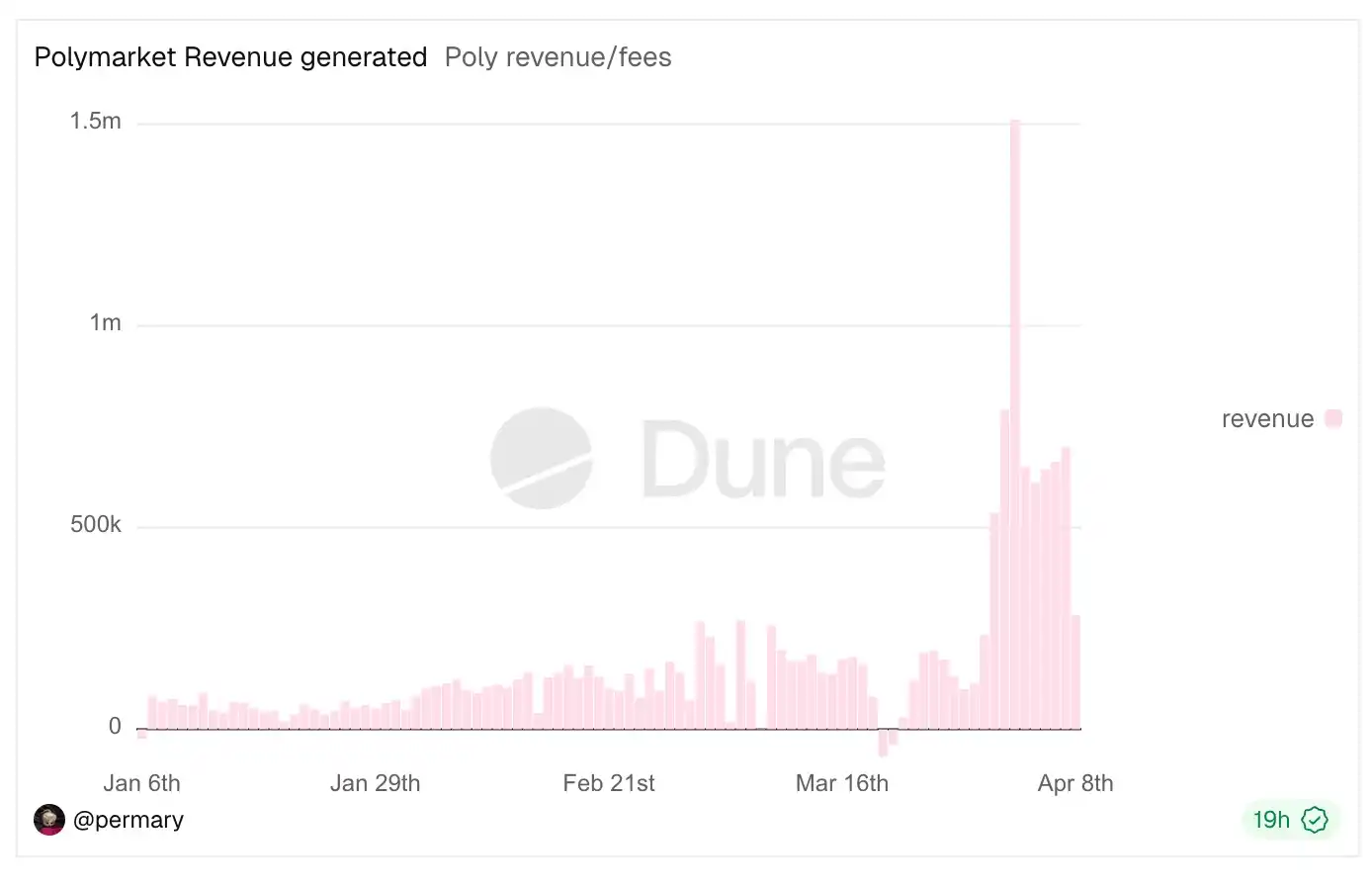

Le dernier exemple est Polymarket, qui a complètement ouvert la vanne des frais. Depuis son élargissement récent de la gamme de frais et la modification de sa formule de frais (recommandé à la lecture : « Analyse approfondie de la formule des frais de Polymarket : comment les tarifs extrêmes dépassant 90 % ont-ils été générés ? »), la capacité de revenus de Polymarket a fortement augmenté ; avant la publication de ce texte, les revenus totaux en frais de Polymarket ont dépassé 24 millions de dollars, avec un record quotidien de 1,5 million de dollars atteint le 2 avril.

À cette occasion, l’auteur a consulté le classement des rendements sur DefiLlama pour voir quels projets continuaient de générer des revenus pendant la baisse du marché, et le résultat a été assez surprenant : les activités principales et les sources de revenus des projets classés sont très claires, voire « simples ».

Comme le montre l'image ci-dessus, la plupart des acteurs expérimentés sur les marchés cryptos pourraient deviner la majorité de ces noms, même sans voir les réponses, et connaissent probablement bien leur activité. Mais lorsque ces noms sont présentés côte à côte, je me suis soudainement rendu compte que les principales sources de revenus de ces activités génératrices de profit sont fortement similaires, voire réductibles à deux grandes catégories : les spreads et les frais de transaction.

Tout d'abord, la marge d'intérêt, qui consiste essentiellement à agir comme « intermédiaire financier » : son logique fondamentale réside à absorber des fonds à un coût relativement faible tout en les investissant à un rendement relativement plus élevé, en exploitant le temps pour accumuler progressivement la différence entre les revenus et les coûts — les revenus de ce type d'activité dépendent de la taille et de la durée du dépôt de fonds : plus la taille est importante et plus la durée est longue, plus les revenus sont élevés.

Les émetteurs de stablecoins tels que Tether et Circle relèvent de cette catégorie : leurs principaux revenus proviennent des intérêts générés par l'investissement des réserves dans des actifs tels que les obligations américaines, tandis que leurs coûts principaux consistent en des subventions versées aux partenaires et aux utilisateurs ; la différence entre les deux constitue leur bénéfice. Les protocoles de prêt tels qu'Aave entrent également dans cette catégorie, où la marge correspond à la différence entre les taux d'emprunt relativement élevés et les taux de dépôt relativement bas. Les services de staking liquide (LST) comme Lido ne font pas exception : ils retiennent un pourcentage des récompenses natives de staking ETH en tant que frais de service, ce qui constitue également une marge.

Ensuite, il y a les taxes sur les transactions, un type d'activité plus facile à comprendre : dès qu'une activité liée à une transaction se produit (y compris la création de jetons), l'entité concernée peut prélever une taxe sous forme de frais lors de chaque activité — les revenus de ce type d'activité dépendent de la taille de chaque transaction et de la fréquence des activités : plus la taille est grande et plus la fréquence est élevée, plus les revenus sont importants.

Que ce soit Hyperliquid et EdgeX axés sur le trading de contrats, Polymarket spécialisé dans le trading d'événements, pump.fun, GMGN, Axiom et four.meme dédiés au trading de Meme, Aerodrome, Jupiter et Phantom (dont les revenus proviennent principalement des frais Swap via l'interface portefeuille), ou encore Courtyard et Fragment orientés vers le trading de NFT (qui figurent parmi les meilleurs, ce qui est surprenant), leur principale source de revenus reste la taxe sur les transactions.

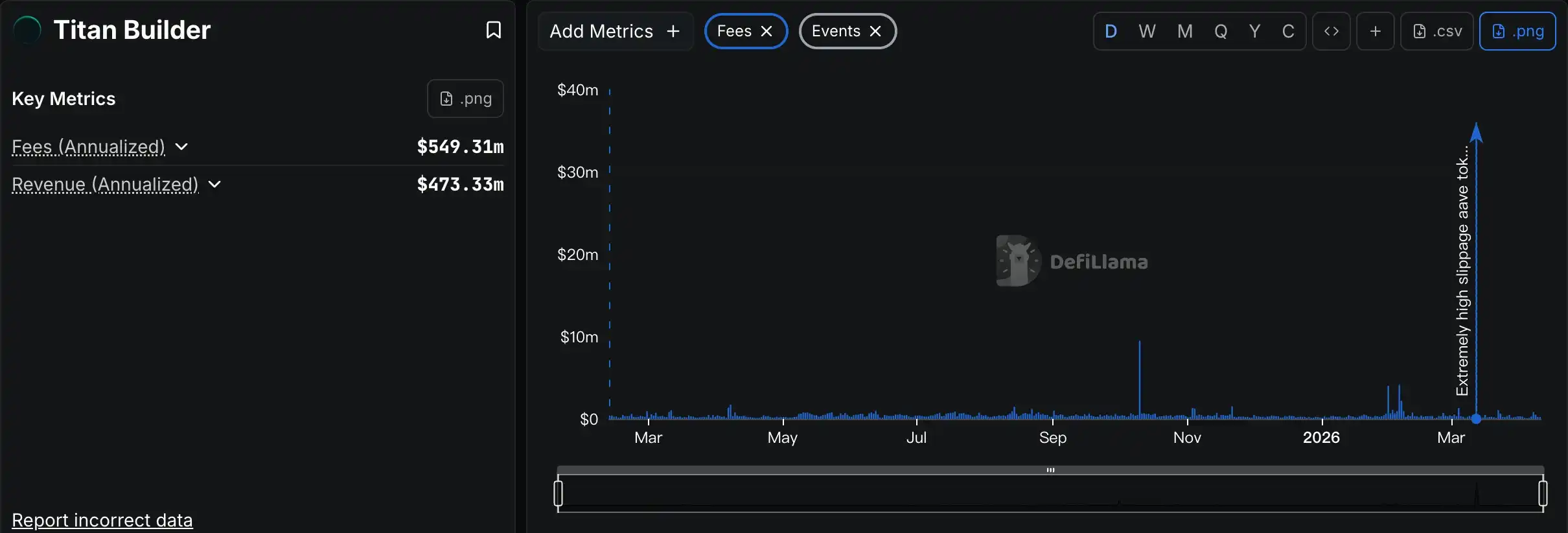

Les seuls cas particuliers dans le classement sont Grayscale, Chanilink et Titan Builder. Placer Grayscale ici est un peu étrange, car ses revenus principaux proviennent des frais de gestion des ETF et fonds ; il s'agit essentiellement d'une activité traditionnelle de gestion d'actifs axée sur le marché des cryptomonnaies. Chanilink mérite en revanche d'être mentionné, car ses revenus principaux proviennent des frais de service de données payés par les projets pour appeler des oracles (ce qui peut, dans une certaine mesure, être classé comme une taxe sur les transactions) ; il s'agit davantage d'une activité SaaS B2B sur chaîne, mais comme vous le voyez, ce modèle présente un effet de Matthew plus marqué que les autres secteurs. Titan Builder, quant à lui, est un phénomène purement accidentel : il s'agit d'un fournisseur de construction de blocs, une activité normalement peu lucrative. Il figure dans le classement car Titan Builder a tiré profit de la plus grande part lors d'un événement de sandwich sur une énorme transaction AAVE le mois dernier (voir « 50 millions de USDT échangés contre 35 000 $ d'AAVE : comment ce désastre s'est produit ? »).

Odaily : Voyez ce que signifie « trois ans sans vente, puis une vente qui fait vivre trois ans ».

La conclusion est donc claire. Les projets qui continuent de générer des revenus même en marché baissier ne sont pas ceux qui cherchent des mécanismes complexes et des opportunités à haut risque, mais ceux qui parviennent à fonctionner de manière durable grâce à des modèles de revenus simples et clairs. Dans un marché des cryptomonnaies encore turbulent, les modèles de revenus plus simples se sont révélés plus résilients et mieux à même de résister aux fluctuations du marché.

Mais un modèle de revenus plus simple ne signifie pas que ces activités sont « plus faciles » ; au contraire, derrière un modèle de revenus simple se cachent souvent des produits et services plus complexes ainsi qu'une gestion opérationnelle raffinée — c'est précisément là que les principaux acteurs classés figurent véritablement en tête. Que ce soit en matière de conception interactive, d'accumulation de liquidité, de gestion des risques ou de communication et de retour des utilisateurs, pour se démarquer sur un marché concurrentiel saturé, il faut investir davantage d'efforts dans le produit et le service.

L'hiver des cryptomonnaies n'est pas encore terminé ; les projets capables de survivre, voire de générer des bénéfices, sont souvent ceux qui combinent de manière flexible un modèle de rendement simple à des produits et services complexes. Peut-être est-ce là le secret durable pour traverser les marchés haussiers et baissiers.