Titre original : « Toutes les légendes de la richesse sont le fruit du consensus inversé et des intérêts composés dans le temps »

Auteur original : Sleepy.txt, Beating

En 2017, Black Ant Capital a effectué son premier investissement dans Pop Mart, puis a continué d'augmenter sa participation au cours des années suivantes. En décembre 2020, Pop Mart a fait son entrée en bourse à Hong Kong, et sa capitalisation boursière a dépassé 100 milliards de dollars hongkongais dès sa première journée de cotation. Black Ant Capital a ainsi réalisé un rendement comptable supérieur à 100 fois, devenant un cas classique dans le domaine de l'investissement de consommation en Chine.

En 2010, Sequoia Capital Chine a investi dans Meituan. Après plusieurs tours de financement supplémentaires, Sequoia a obtenu un rendement supérieur à 100 fois lors de l'introduction en bourse de Meituan. Cet investissement a fait de Sequoia Chine l'une des meilleures institutions d'investissement dans l'histoire internet chinoise.

Dans le monde du capital-risque, un rendement de 10 fois est déjà excellent, tandis qu'un rendement de 100 fois est légendaire.

Cependant, en Europe, un fonds de capital-risque a obtenu un rendement d'environ 1400 fois le montant d'un investissement.

Cette institution s'appelle Balderton Capital. En 2015, elle a mené le tour de financement initial (« seed round ») de Revolut, souvent surnommé « l'Alipay européen », en investissant 1 million de livres sterling. Au cours des 10 années suivantes, elle a continué à participer à plusieurs tours de financement supplémentaires, pour un investissement total d'environ 3 millions de livres sterling.

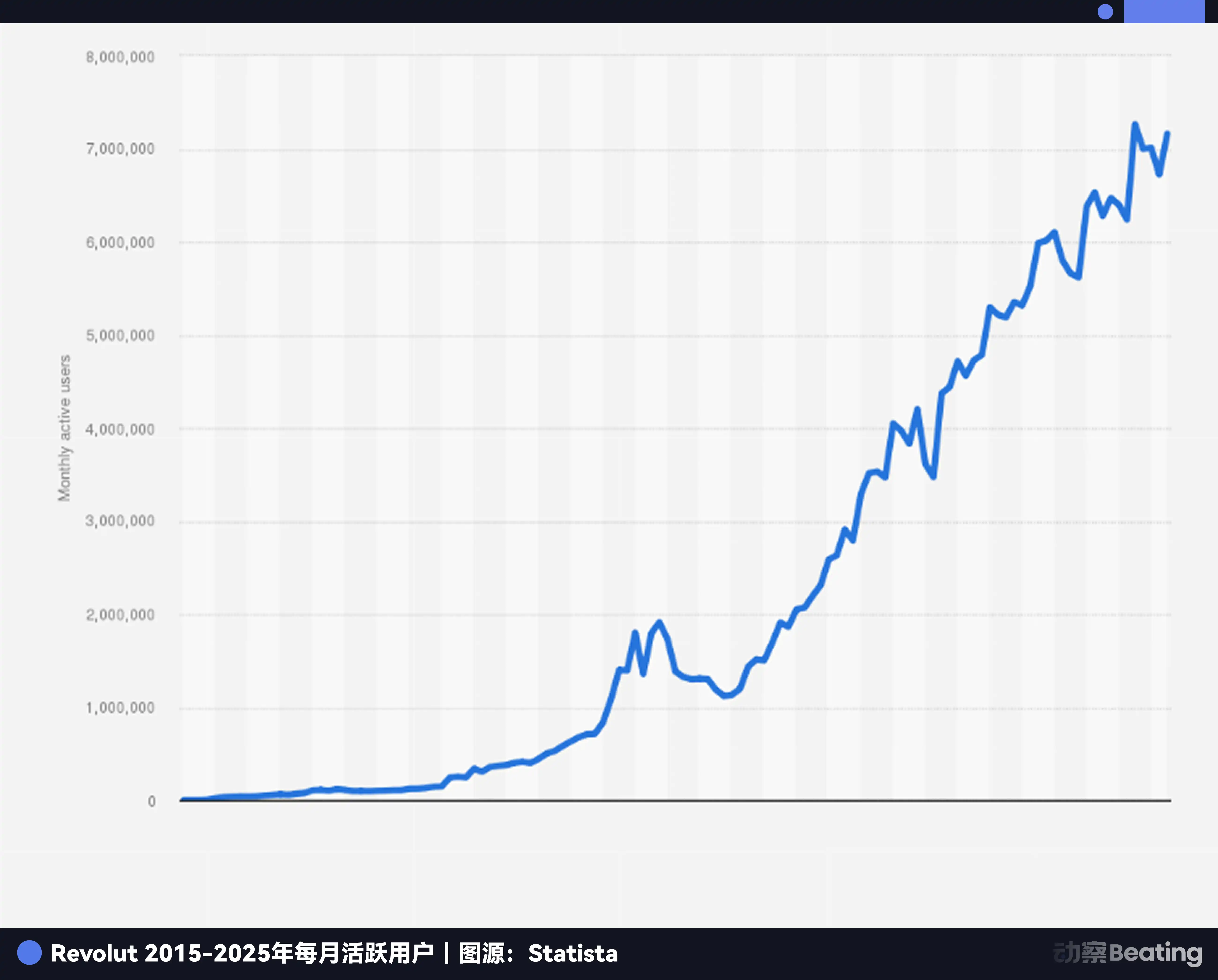

En 11 ans, Revolut est passé d'un projet indépendant initialement refusé par Y Combinator à un géant de la finance de 75 milliards de dollars, surnommé la société de fintech la plus valorisée d'Europe. Aujourd'hui, Revolut compte plus de 65 millions d'utilisateurs dans le monde, génère plus de 4 milliards de dollars de revenus annuels, réalise plus de 1 milliard de dollars de bénéfices annuels et traite quotidiennement des dizaines de milliards de dollars de transactions.

En 2025, Balderton Capital a réalisé environ 2 milliards de dollars grâce à la vente continue d'une partie de ses actions dans Revolut. Les actions qu'il détient toujours, selon la dernière estimation, valent plus de 4 milliards de dollars. Cela signifie que le retour total de Balderton sur Revolut dépasse 6 milliards de dollars, soit environ 1400 fois le montant de son investissement initial.

Ce qui est encore plus impressionnant, c'est que le fonds de Balderton détenant des parts de Revolut – le fonds Balderton Capital V, lancé en 2014, dont le montant total était de seulement 305 millions de dollars – a déjà rapporté à ses investisseurs plus de 20 fois leur mise en 2025 grâce à la vente d'une partie de ses actions Revolut. Cela signifie que même si tous les autres investissements du fonds avaient été perdants, son rendement resterait largement supérieur à la moyenne des meilleurs fonds de la branche, qui se situe entre 3 et 5 fois.

Cette histoire illustre l'essence même du financement par capital-risque. Dans un monde des affaires où la certitude a depuis longtemps disparu, comment devons-nous faire face à l'incertitude ? Et où se cachent les opportunités, lorsque tout le monde perçoit le risque ?

Des gens des deux mondes

Le point de départ de cette histoire est la rencontre, au début de l'année 2015, de deux personnes totalement différentes.

Le premier s'appelle Nikolaï Storonski, un Russe profondément insoumis. Son père est un cadre dirigeant de Gazprom, ce qui lui a valu une enfance aisée. Il détient un double master en physique de l'Institut de physique et de technologie de Moscou (MIPT) et en économie de l'Institut économique nouveau (INE). Passionné de sport, il a été champion national de natation et s'adonne également au boxe et au surf.

En 2006, il est arrivé à Londres, où il a travaillé chez Lehman Brothers en tant que négociateur de produits dérivés, manipulant quotidiennement des dizaines de milliards de dollars de transactions. En 2008, après la faillite de Lehman Brothers, il a changé d'employeur en intégrant Credit Suisse. Au cours de ses fréquents déplacements à l'échelle mondiale, il dépensait chaque année des milliers de dollars en frais de change, ce qu'il jugeait injuste et irrationnel.

Ainsi, il a contacté Vlad Yatsenko, ingénieur logiciel qui avait travaillé pendant 10 ans chez Credit Suisse et Deutsche Bank, et a décidé de résoudre ce problème lui-même.

En 2014, ils ont lancé Revolut depuis l'incubateur Level39 à Londres, Canary Wharf. Storonski a misé tout son avenir en investissant ses économies, 300 000 livres sterling.

Le deuxième homme sur le point de le rencontrer, Tim Bunting, venait d'un tout autre monde.

En 2007, Bunting, âgé de 43 ans, a décidé de quitter Goldman Sachs.

Il a travaillé chez Goldman Sachs pendant 18 ans, grimpant jusqu'au poste de responsable mondial des marchés actions et de vice-président international, devenant ainsi associé de la banque. Il avait atteint le sommet d'un monde de certitude, où chaque transaction reposait sur des modèles précis, chaque décision était appuyée par des quantités massives de données, les risques étaient quantifiés et l'avenir pouvait être prédit.

Mais il a choisi de partir et de s'engager dans un monde complètement différent : celui du capital-risque.

Il a rejoint Balderton Capital. L'essence de l'investissement en capital-risque réside dans la recherche de possibilités au sein de l'incertain. Il n'existe ici aucun modèle parfait, seulement une vision floue et un jugement portant sur les personnes.

À leur rencontre en février 2015, la situation de Revolut était des plus sombres. Leur démo du produit ne fonctionnait même pas correctement à ce moment-là, et ils venaient d'être refusés par Y Combinator, l'un des incubateurs les plus célèbres de la Silicon Valley. Dans tout processus d'investissement normal, ce projet aurait été immédiatement rejeté.

Mais Bunting avait remarqué quelque chose d'autre.

Il se souvint plus tard avoir vu dans les yeux de Stroński une ambition et une détermination capables de renverser l'ensemble du secteur bancaire européen. En même temps, il avait perçu chez son partenaire technique, Yatsenko, de la sérénité et de la fiabilité. L'un connaissait la finance, l'autre la technologie ; l'un était dynamique, l'autre posé. C'était une combinaison idéale pour des fondateurs.

Quand tout le monde voit un risque, les investisseurs exceptionnels y voient une opportunité. Le consensus n'apporte généralement que des rendements ordinaires ; seul l'hétérodoxe peut potentiellement générer des rendements supérieurs.

En juillet 2015, Balderton a officiellement mené le tour de financement de la phase de démarrage de Revolut, en investissant 1 million de livres sterling, ce qui donnait une valorisation post-investissement de l'entreprise de 6,7 millions de livres sterling.

Cependant, est-il suffisant d'avoir de excellents fondateurs et des investisseurs courageux ? Derrière ce miracle d'une rentabilité de 1400 fois, n'y a-t-il pas des forces plus grandes encore à l'œuvre ?

Le moment opportun, la position avantageuse, et l'harmonie humaine.

Le succès de Revolut repose sur une combinaison de facteurs favorables : le moment opportun, un bon positionnement géographique et une équipe compétente.

Tout d'abord, il y a eu les répercussions de la crise financière de 2008, qui a presque détruit la confiance du public envers les banques traditionnelles.

Selon l'enquête Eurobarometer, la confiance des citoyens européens envers les banques a atteint un niveau historiquement bas après la crise. Les banques elles-mêmes sont profondément touchées, avec une rentabilité en nette déclin. Les données montrent que le retour sur fonds propres (ROE) moyen du secteur bancaire européen est tombé de 11 % environ avant la crise à 4 à 5 % vers 2015, largement inférieur à celui de leurs homologues américains.

Afin de survivre, les banques ont entamé de grandes vagues de licenciements. Entre 2012 et 2015, les banques européennes ont fermé plus de 10 000 agences et licencié des dizaines de milliers d'employés. Cela a entraîné une chute brutale de la qualité du service bancaire, une expérience client très dégradée, laissant ainsi un vaste vide sur le marché profitant aux nouveaux acteurs.

Pendant ce temps, la vague technologique transforme le marché. En 2015, le taux de pénétration des smartphones en Europe a commencé à augmenter fortement, tout comme l'adoption de la banque mobile. Le transfert des services financiers des agences physiques vers les applications mobiles est devenu une tendance irréversible.

Le vent favorable de la réglementation s'est également levé à point nommé. À la fin de l'année 2015, l'Union européenne a adopté la deuxième version de la directive sur les services de paiement (PSD2). Le cœur de cette loi est l'idée d'« open banking » (banque ouverte), qui rompt le monopole des banques sur les données de leurs clients. Elle permet aux entreprises technologiques de tiers, avec l'autorisation des utilisateurs, d'accéder aux données de leurs comptes bancaires et d'offrir des services financiers innovants. Cela a tracé la voie pour le développement de l'ensemble de l'industrie de la finance technologique.

Une nouvelle génération de consommateurs grandit rapidement. Nés dans l'ère numérique, ils détestent particulièrement les processus lourds et l'expérience médiocre des banques traditionnelles. Une enquête de 2015 a révélé que 80 % des consommateurs âgés de moins de 45 ans pensaient qu'ils devraient pouvoir effectuer n'importe quelle opération financière via une application mobile.

Le marché européen lui-même, fragmenté, est devenu un catalyseur pour Revolut. Composé de dizaines de pays, de langues et de devises, l'Europe souffre traditionnellement d'une grande difficulté et de coûts élevés liés aux transactions transfrontalières, ce qui constitue un problème majeur.

C’est dans ce contexte que, vers 2015, le secteur fintech en Europe a connu une véritable explosion. Des noms tels que N26 en Allemagne, Monzo et Starling au Royaume-Uni, ainsi que TransferWise (aujourd’hui Wise), spécialisé dans les transferts internationaux, ont émergé presque simultanément. Chacun s’est positionné sur un créneau spécifique : N26 sur le design, Monzo sur l’aspect social. À l’époque, le consensus du secteur était clair : conquérir un marché ou une catégorie de produits à la fois.

Mais Revolut a toujours été une exception dès le début.

Son idée centrale est que la banque peut être conçue comme un produit logiciel mondial, intégré dès le départ et sans frontières. Alors que ses concurrents concentraient encore leurs efforts sur des expérimentations limitées, Revolut s'est immédiatement étendu à l'échelle mondiale. Cette stratégie audacieuse, controversée à l'époque, lui a finalement permis de distancer tous ses concurrents.

Cependant, entre une vision ambitieuse et une grande entreprise, il y a de nombreux obstacles à surmonter, et Revolut n'a pas connu qu'une ascension linéaire.

Courir follement dans la controverse

Parmi les valeurs fondamentales de Revolut, se trouve « Never Settle » (« Jamais se satisfaire »). Cette valeur est profondément ancrée dans l'ADN de l'entreprise et a guidé son évolution au cours des 11 dernières années, pendant lesquelles elle a progressé à un rythme soutenu, souvent au cœur de controverses.

Cette insatisfaction persistante se manifeste d'abord dans la vitesse d'expansion des produits.

En juillet 2015, Revolut lance officiellement son produit et traite plus de 500 millions de dollars d'opérations durant sa première année. D'ici la fin de 2016, le nombre d'utilisateurs dépasse les 300 000, et le volume des transactions s'élève à près d'un milliard de livres sterling. En novembre 2017, Revolut annonce que son nombre d'utilisateurs a dépassé le million, atteignant cet important jalon en un peu plus de deux ans.

La devise de Storonsky est : « Publier et itérer plus rapidement vous donne plus de chances de gagner. » Après le lancement de sa carte de change à faible taux, Revolut a rapidement introduit de nombreuses nouvelles fonctionnalités : en 2017, il a lancé les échanges de cryptomonnaies, puis les transactions boursières, les coffres d'épargne, les outils de budget, les assurances, les paiements P2P, les comptes professionnels, etc. Il s'est ainsi construit en une application financière universelle, alors que ses concurrents restaient prudents et se limitaient à leurs propres domaines d'activité.

Cette stratégie d'expansion radicale a conduit à une croissance extraordinaire. En 2017, le nombre d'utilisateurs de Revolut a triplé, tandis que ses revenus ont presque quintuplé. En 2018, le nombre d'utilisateurs est passé de 1,5 million à 3,5 millions, et les revenus ont augmenté de 354 %. En avril 2018, Revolut a levé 250 millions de dollars lors de sa série C, portant sa valorisation post-financement à 1,7 milliard de dollars, et devenant ainsi officiellement une « unicorn ».

Revolut peut rapidement lancer de nouvelles fonctionnalités grâce à sa stratégie produit internalisée en mode VC au sein de l'entreprise.

Ils ne sont pas superstitieux quant aux conceptions élites du genre "planification stratégique globale". À l'intérieur de l'entreprise, de nombreux nouveaux produits et fonctionnalités sont généralement testés simultanément. Mais seules une petite partie parmi eux réussissent finalement à "obtenir leur diplôme" et à devenir de véritables lignes de business. Ceux qui ne décollent pas sont abandonnés, tandis que ceux qui réussissent à prouver leur potentiel reçoivent des ressources supplémentaires de la part de l'entreprise.

Aucun des produits principaux générant des revenus pour Revolut aujourd'hui ne provient d'une planification stratégique établie par la direction. Tous ont émergé naturellement d'une culture interne fondée sur la concurrence interne et l'expérimentation par tâtonnement.

Mais cela a également entraîné un coût considérable. Au cours de ces 11 années, Revolut a connu au moins trois épreuves cruciales pour sa survie.

Le premier test vient de la confiance.

En 2016, l'entreprise avait besoin de plus de fonds pour s'étendre, mais les canaux de financement traditionnels ne fonctionnaient pas bien. Storonski a alors eu une idée audacieuse : lever des fonds auprès du public via la plateforme de crowdfunding Crowdcube. C'était une démarche très inhabituelle à l'époque, et beaucoup d'investisseurs ont exprimé leur opposition.

Cependant, Balderton a soutenu cette décision contre l'avis de beaucoup. Ils estimaient que cela ne résoudrait pas seulement le problème de financement, mais constituerait également une excellente opération de marketing, permettant de tester la confiance du public envers Revolut. Finalement, 433 particuliers ont participé à cette collecte de fonds, investissant en moyenne chacun environ 2 152 livres sterling. Ils croyaient au projet de Revolut et ont exprimé leur soutien à cette jeune entreprise par des investissements concrets.

Et maintenant, ces premiers soutiens ont également reçu un retour sur investissement extraordinaire. Le prix d'un iPhone à l'époque équivalait, dix ans plus tard, à une mise de fonds pour acheter une maison en banlieue londonienne. Un investissement initial de 2152 livres sterling valait plus de 380 000 livres sterling, générant ainsi un rendement supérieur à 170 fois le montant investi.

Le deuxième défi provenait de la culture.

En février 2019, le magazine britannique The Wire a publié un article important révélant de graves problèmes culturels au sein de l'entreprise Revolut. L'article accusait la société de tout faire pour croître, d'exploiter intensément ses employés, ce qui entraînait un taux de turnover extrêmement élevé. En un rien de temps, l'entreprise s'est retrouvée dans une grave crise d'image.

À cette époque, Revolut connaissait une croissance rapide. En 2019, le nombre d'utilisateurs de l'entreprise dépassait les 10 millions et la société commençait à s'étendre vers l'Australie et Singapour. Cependant, l'émergence de cette crise a gravement entaché la réputation de l'entreprise.

En tant que membre du conseil d'administration, Bunting a immédiatement entamé un échange approfondi avec Storonsky. Il a partagé son expérience passée, lorsqu'il dirigeait des équipes de plusieurs milliers de personnes chez Goldman Sachs, ce qui a aidé Storonsky à comprendre qu'à un stade donné, une entreprise doit mettre en place un système de gestion plus mature et plus humain. Grâce à l'aide de Balderton, Revolut a engagé des cadres plus expérimentés et a commencé à améliorer systématiquement sa culture d'entreprise.

Le troisième défi provient de la conformité.

Depuis 2021, Revolut a déposé une demande de licence bancaire auprès de l'Autorité de conduite financière (FCA) au Royaume-Uni, mais il a fallu trois longues années pour obtenir un refus. L'autorité de réglementation a soulevé des préoccupations sérieuses concernant ses systèmes de lutte contre le blanchiment d'argent et sa gouvernance d'entreprise. Cela constitue un coup dur fatal pour une entreprise de technologie financière.

Pendant qu'elle attendait l'autorisation britannique, Revolut n'a pas arrêté son expansion. En 2020, l'entreprise a levé 580 millions de dollars lors de son tour de financement D, comptait 14,5 millions d'utilisateurs et a pénétré les marchés américain et japonais. En 2021, elle a levé 800 millions de dollars lors de son tour de financement E, avec une valorisation atteignant 33 milliards de dollars. En 2022, le nombre d'utilisateurs avait augmenté à 26 millions.

À un moment crucial, c'est à nouveau Bonting qui utilisa son réseau professionnel. Il fit un effort personnel pour convaincre Martin Gilbert, figure emblématique de la finance britannique et président du groupe d'investissement Aberdeen Standard Investments, de devenir président du conseil d'administration de Revolut. Ce geste renforça considérablement la confiance des régulateurs envers Revolut. En juillet 2024, Revolut obtint finalement le précieux permis bancaire britannique.

En obtenant une licence britannique, Revolut a également présenté un excellent bilan. En 2024, le nombre d'utilisateurs de l'entreprise a dépassé les 50 millions, son chiffre d'affaires annuel s'est élevé à 4 milliards de dollars, en progression de 72 %, et son bénéfice annuel a, pour la première fois, dépassé le milliard de dollars. Le volume total des transactions traitées par ses clients a dépassé 1000 milliards de dollars. L'application est devenue celle qui génère le plus de téléchargements dans 19 pays.

Au cours de ces 11 années mouvementées, Balderton Capital a toujours fermement soutenu Revolut. Bunting a occupé le poste de membre du conseil d'administration de Revolut et, à chaque étape clé du développement de l'entreprise, a apporté un soutien indispensable, tout en continuant à participer activement à chaque tour de financement suivant.

Le « rêve américain » des investisseurs en capital-risque en Europe

La victoire mémorable de Revolut a mis complètement au premier plan Balderton, jusqu'alors longtemps resté en coulisses. La logique fondamentale qui a permis à ce fonds londonien de capturer un tel miracle ne provient pas d'une chance aléatoire, mais plutôt du sang qui coule dans ses veines, hérité de Benchmark Capital, cette puissance majeure du Valley californien.

En 1999, les associés de Benchmark ont décidé d'ouvrir une filiale européenne à Londres, Benchmark Capital Europe. Ils ont apporté non seulement des fonds, mais aussi une structure organisationnelle unique : le partenariat égalitaire (Equal Partnership).

Dans les fonds de capital-risque traditionnels, il est courant que quelques associés-gérants (General Partners) détiennent la majeure partie du pouvoir et des bénéfices, tandis que les autres associés occupent une position relativement secondaire. Cette structure pyramidale peut facilement entraîner une concurrence interne et des conflits d'intérêts.

En revanche, le modèle de partenariat égalitaire est tout à fait différent. Chez Balderton, tous les associés possèdent la société de manière égale, ont le même droit de vote dans toutes les décisions et partagent les mêmes retours économiques, quiconque ait trouvé ou mené l'affaire. Ce système garantit une forte cohérence d'intérêts entre tous les associés, leur permettant d'agir de manière协同 (ce mot ne possède pas d'équivalent direct en français, je vais le traduire par "coordonnée") comme un groupe de loups.

Les avantages de ce système se sont clairement démontrés lors de l'investissement dans Revolut.

Tout d'abord, une meilleure diligence raisonnable. Quand Bunting a rencontré Storonsky pour la première fois, il connaissait bien les marchés financiers, mais ne comprenait pas entièrement les technologies qui se cachaient derrière. Aussitôt, il a introduit un associé, Suranga Chandratillake, issu d'un milieu technique, pour effectuer une évaluation commune. Entre associés, il n'y avait aucune rivalité pour le mérite, mais un seul objectif commun : investir dans les meilleures entreprises.

Ensuite, puisque les intérêts de tous les associés sont entièrement alignés, ceux-ci peuvent véritablement prendre les décisions les plus bénéfiques pour l'entreprise. Durant plusieurs levées de fonds de Revolut, Balderton a toujours apporté un soutien ferme, sans jamais hésiter en raison de conflits d'intérêts internes.

Enfin, il y a un soutien post-investissement plus complet. Les entreprises naissantes rencontrent des problèmes différents selon les étapes de leur développement. Le système de partenariat égalitaire signifie que les entrepreneurs peuvent à tout moment mobiliser les ressources de l'ensemble de l'équipe des partenaires.

En 2007, l'équipe européenne s'est séparée de Benchmark, prenant officiellement le nom de Balderton Capital, en référence à la rue où se trouvait leur premier bureau. Le système fondamental de partenariat égalitaire a également été entièrement conservé, devenant ainsi un facteur clé permettant à Balderton de se distinguer dans la jungle des investissements en capital-risque en Europe.

Cependant, un bon système ne peut pas garantir le succès de chaque investissement. Dans le monde du capital-risque, quels sont finalement les facteurs qui déterminent la victoire ou la défaite ?

Loi de puissance

En bref, cette loi est une version extrême de la loi des 80/20.

Dans le monde du capital-risque, cela signifie qu'une petite partie des investissements contribuera à la majeure partie des rendements du fonds. La grande majorité des investissements, en revanche, se révéleront finalement ordinaires, voire même entraîneront des pertes totales.

Selon les données de PitchBook, les 10 % d'investissements les plus performants du secteur du capital-risque génèrent entre 60 % et 80 % des rendements de l'industrie dans son ensemble. Le travail quotidien d'un VC consiste à chercher, parmi des projets souvent apparemment peu fiables, cette toute petite chance de 1 %. Ils doivent donc lancer un grand nombre de projets, mais surtout miser fortement, aux moments clés, sur un très petit nombre de projets qui pourraient devenir de véritables gagnants.

Au cours de ses 25 ans d'existence, Balderton Capital a investi dans plus de 275 entreprises, dont certaines sont devenues des entreprises vedettes telles que Darktrace, Depop et GoCardless. Sans Revolut, Balderton resterait probablement une société de capital-risque européenne de premier plan, mais ne serait certainement pas devenue la légende qu'elle est aujourd'hui.

Cela détermine aussi l'essence du financement par capital-risque, qui est un jeu basé sur le désaccord. Si les perspectives d'un projet deviennent un consensus général, alors sa valorisation augmentera inévitablement, laissant très peu de marge de rendement futur. Ce sont uniquement les projets non consensuels, méconnus et controversés en début de parcours, qui ont la possibilité de générer des rendements exceptionnels et disruptifs.

Pour le financement par capital-risque, le succès ne dépend pas du taux de réussite, mais plutôt de l'ampleur des retours. Même si neuf projets échouent, un seul succès générant un retour mille fois supérieur suffit à assurer gloire et reconnaissance. Cela peut sembler du pari, mais les meilleurs VC utilisent une philosophie rigoureuse et une discipline éprouvée pour augmenter leurs chances de gagner.

Existe-t-il donc une formule pouvant être reproduite derrière ce miracle d'une rentabilité de 1400 fois ?

Formule d'une récompense mille fois plus grande

Rendement excédentaire = (fondateurs non consensuels × opportunités structurelles de l'époque) ^ patience traversant les cycles

Tout d'abord, les fondateurs de Non-Consensus.

Dans le monde du capital-risque, l'évaluation des personnes reste toujours la priorité absolue. Surtout à l'étape du financement de démarrage, où le produit, le marché et les données n'existent pas encore, le fondateur est presque le seul critère d'appréciation. Un fondateur de premier plan doit être un optimiste obsessionnel : il doit nourrir des rêves irréalistes sur l'avenir tout en étant capable de résoudre concrètement les problèmes du présent.

Ensuite, il y a les opportunités structurelles liées à l'époque. Le succès de Revolut repose sur une fenêtre historique unique en Europe en 2015. Les séquelles de la crise financière, l'essor de l'Internet mobile, l'ouverture des politiques réglementaires, et le changement générationnel chez les consommateurs. Les grandes entreprises sont des entreprises de leur temps. Elles savent percevoir avec acuité les changements structurels, et utilisent leurs produits et services pour devenir le symbole même de ces changements.

Enfin, et surtout, c'est la patience nécessaire pour traverser les cycles. Entre 2015 et 2026, Revolut a traversé une crise culturelle, des difficultés réglementaires et des défis accrus de la concurrence. Durant ces 11 années, Balderton est resté un soutien ferme, ne cessant d'investir et offrant, à des moments clés, des conseils précieux et des ressources. Cette patience à long terme, à soutenir les fondateurs à travers les épreuves, est une condition essentielle pour réaliser des rendements supérieurs.

Dans le monde de la finance, le temps est à la fois le meilleur ami et le pire ennemi. Seuls les investisseurs capables de résister aux tentations à court terme et de persévérer dans la valeur à long terme pourront finalement bénéficier des intérêts composés du temps.

Transformer un million de livres sterling en six milliards de dollars américains, c'est plus qu'un simple mythe de richesse : c'est l'histoire d'une vision, d'un courage et d'une patience. Cela nous apprend que, dans cette ère en constante évolution, les véritables opportunités restent toujours réservées à ceux qui savent comprendre leur époque, accepter le changement et qui, en outre, sont prêts à voyager à travers les cycles aux côtés de créateurs exceptionnels.

Cliquez ici pour en savoir plus sur les postes à pourvoir chez BlockBeats.

Rejoignez la communauté officielle de Lüdòng BlockBeats :

Groupe d'abonnement Telegram :https://t.me/theblockbeats

Groupe de discussion Telegram :https://t.me/BlockBeats_App

Compte officiel Twitter :https://twitter.com/BlockBeatsAsia