Auteur original : KarenZ, Foresight News

Le 3 novembre 2025, une faille de sécurité ayant entraîné des pertes de plus de 120 millions de dollars a largement brisé l'illusion de croissance du protocole DeFi établi Balancer.

C'est la plus grande faille de sécurité que Balancer ait jamais connue. Mais la blessure plus profonde ne se trouve pas dans ce chiffre astronomique.

En consultant les données financières jointes à la dernière proposition de Balancer, ses fondamentaux sont déjà loin d'être optimistes : les frais annuels du protocole s'élèvent à environ 1,65 million de dollars, tandis que le revenu annuel estimé du DAO n'est que de 290 000 dollars, soit 17,5 %.

Les autres fonds ont été redistribués à diverses parties, notamment les détenteurs de veBAL, les pools principaux et le programme Balancer Alliance. Ce système semble une « machine à imprimer de l'argent » en fonctionnement constant, mais il présente deux fuites : d'une part, les frais sont progressivement divisés et perdus ; d'autre part, la création annuelle d'inflation des jetons BAL s'élève à environ 3,78 million d'unités, générant une pression de vente continue d'environ 580 000 dollars américains au prix actuel — sachant que la valorisation entièrement diluée (FDV) actuelle de BAL n'est que de 11 millions de dollars américains.

Le budget opérationnel annuel s'élève à 2,87 million de dollars, contre un revenu annuel de seulement 290 000 dollars, créant un déficit de 2,58 millions de dollars.

Le trésor DAO (hors BAL) ne contient plus que 10,3 millions de dollars. À ce rythme, le trésor n'aura plus que moins de quatre ans à vivre.

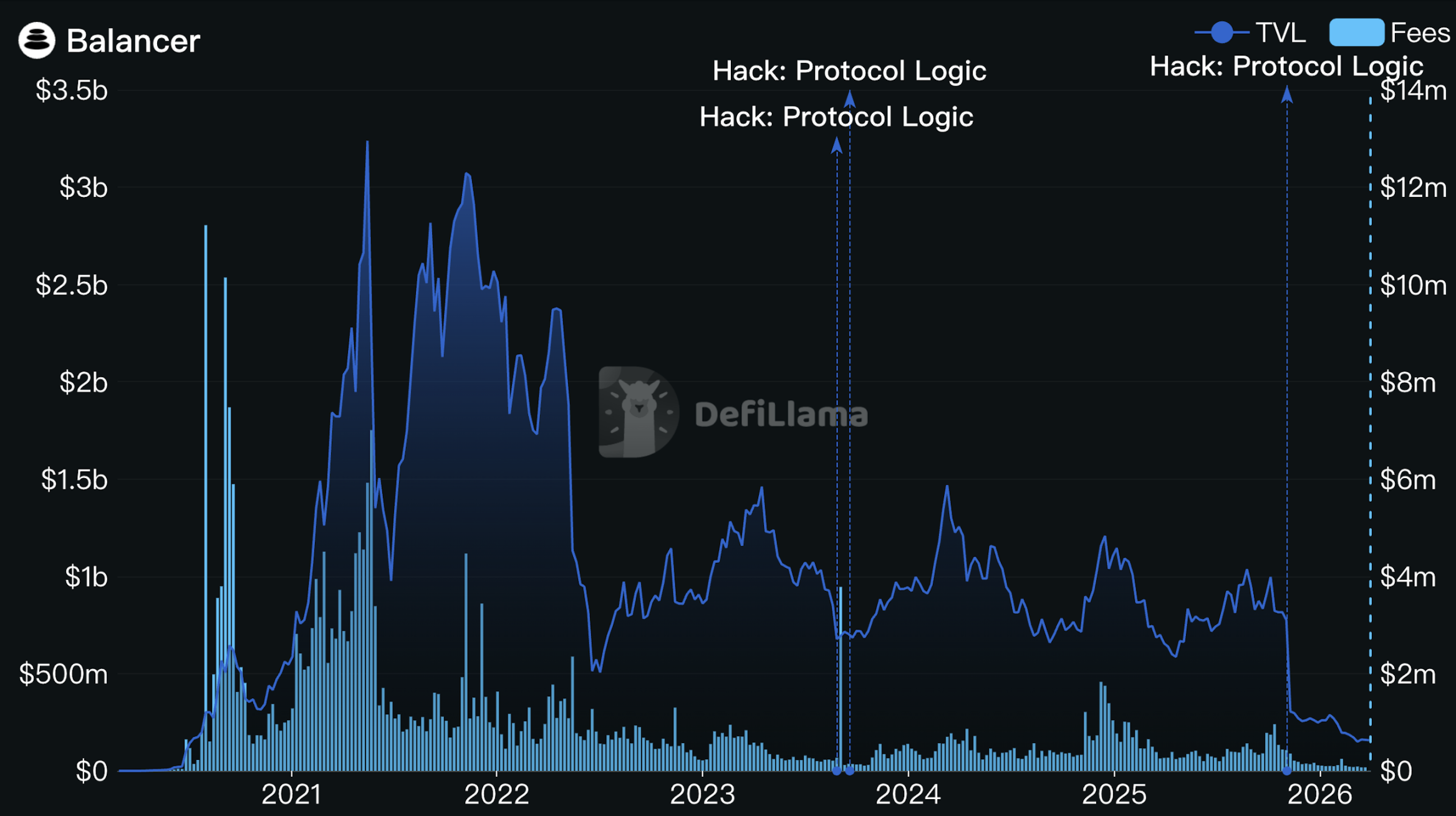

Après un incident de sécurité, la TVL de Balancer a subi un coup supplémentaire. La TVL de Balancer est passée de 800 millions de dollars à environ 300 millions de dollars, puis a continué de diminuer, et se situe désormais à moins de 160 millions de dollars. Il faut rappeler qu'au pic de son histoire en 2021, la TVL de Balancer avait dépassé 3 milliards de dollars.

Source : DefiLlama

Balancer se trouve officiellement à un carrefour décisif. Le 23 mars 2026, l'équipe centrale de Balancer a publié simultanément deux propositions de gouvernance importantes : une réforme complète de l'économie des jetons BAL et une restructuration de l'architecture opérationnelle.

La logique centrale des deux documents peut être résumée en une phrase : abandonner le modèle de croissance piloté par la libération de jetons au profit d'une exploitation durable alimentée par les revenus.

Réorganisation opérationnelle : réduction de l'équipe et baisse du budget annuel de 34 %

Proposition de dissoudre officiellement Balancer Labs, et de faire intégrer ses techniciens principaux en tant que sous-traitants à Balancer OpCo Limited, qui continuera à opérer en tant qu'entité légale mandatée par le DAO.

L'équipe a été réduite de environ 25 personnes à 12,5 équivalent temps plein (incluant des fournisseurs de services dédiés tels que Beets et MAXYZ), et le budget opérationnel annuel est passé de 2,87 millions de dollars à 1,9 million de dollars, soit une réduction de 34 %.

La gamme de produits a également été considérablement réduite. L'équipe concentrera ses ressources sur trois produits ayant fait la preuve de leur viabilité commerciale : Boosted Pools (produit phare), reCLAMM (reprise après correction des vulnérabilités et éventuellement renommé) et LBP (pool de lancement de jetons, exploité de manière opportuniste).

Les autres directions exploratoires, telles que les produits structurés ETF, les optimiseurs de rendement et les outils de liquidité pilotés par l'IA, ne peuvent être poursuivies qu'à condition que les KPI principaux soient atteints.

Le déploiement sur chaîne est également réduit. Il n'est plus viable de maintenir les versions V2 et V3 sur plus de neuf chaînes ; l'équipe a décidé de conserver uniquement quatre chaînes principales : Ethereum, Gnosis, Arbitrum et Base. Les autres déploiements feront l'objet d'un examen individuel en fonction des revenus générés par les frais et les coûts opérationnels, et seront directement abandonnés s'ils ne répondent pas aux critères.

Réforme de l'économie des jetons : tout reconstruire, pas simplement réparer

Arrêter la libération de BAL, supprimer veBAL

Après l'approbation de la proposition, Balancer mettra fin à la libération d'incitations en tokens BAL, sans période de transition.

Dans le même temps, le mécanisme de gouvernance veBAL sera officiellement supprimé. Les détenteurs cesseront de recevoir tout revenu économique après la dernière allocation bimensuelle de frais ; les veBAL verrouillés en leur possession deviendront des certificats de gouvernance purs, en attente de leur expiration naturelle à l'issue de la période de verrouillage.

C'est une décision douloureuse, mais la logique en est claire : le mécanisme veBAL présentait dès sa conception des risques structurels de capture oligarchique. Actuellement, Aura Finance (le protocole de méta-gouvernance veBAL) et les grosses poches détiennent une grande partie des droits de vote, ce qui fait que la voix réelle de la communauté s'affaiblit de plus en plus dans la gouvernance. Ce mécanisme ne favorise pas le développement sain du protocole, mais devient au contraire un vecteur de jeu circulaire : les fonds du protocole, via les incitations, affluent vers des intermédiaires, qui réinvestissent leurs votes pour attirer davantage d'incitations vers eux-mêmes.

Si veBAL était autrefois une expérience de Balancer s'inspirant de la conception de Curve, l'équipe reconnaît aujourd'hui : l'expérience est terminée, les résultats ne répondent pas aux attentes.

Concernant la fin des droits économiques de veBAL, Balancer annonce une compensation de 500 000 dollars, distribuée directement aux détenteurs de veBAL, sous forme de compensation en espèces.

Les frais sont entièrement reversés au trésor DAO, réduisant la commission du protocole V3.

Toutes les frais de protocole, frais d'échange V2, frais d'échange V3, frais de rendement et frais LBP seront désormais intégralement versés au trésor DAO, mettant fin au mécanisme ancien de répartition entre plusieurs parties.

Dans le même temps, le pourcentage de frais de protocole pour V3 est réduit de 50 % à 25 %. Cela signifie que, pour une même transaction, les fournisseurs de liquidité recevaient auparavant 50 % des frais et reçoivent désormais 75 %.

Ces deux actions semblent opposées, mais elles reposent sur la même logique sous-jacente : la première élimine l'économie circulaire pour permettre au trésor d'obtenir des fonds réels et utilisables ; la deuxième augmente l'attractivité des LP en échangeant une commission plateforme plus faible contre une plus grande liquidité organique et un volume de transactions réel.

La proposition prévoit que les revenus annuels du DAO après réforme atteindront environ 1,22 million de dollars, soit plus de quatre fois les 290 000 dollars actuels.

Ceux qui souhaitent partir peuvent détruire des BAL au prix unitaire de 0,16 $ pour les échanger contre des stablecoins.

Le trésor allouera également 35 % des actifs (environ 3,6 millions de dollars actuellement) à un pool dédié : au lieu d'acheter activement du BAL sur le marché secondaire, un canal « Brûler pour obtenir des stablecoins » sera ouvert : les détenteurs de BAL pourront délibérément envoyer leurs jetons à un contrat pour les détruire et recevoir en échange des stablecoins équivalents au prix de la VAN (valeur nette des actifs, environ 0,16 dollar par jeton).

La fenêtre s'ouvrira 12 mois après l'approbation de la proposition et durera 12 semaines ; les stablecoins non utilisés pendant cette période seront réintégrés au trésor à la fermeture de la fenêtre. La période d'attente de 12 mois a été conçue pour permettre aux détenteurs de veBAL dont les jetons se débloquent progressivement de participer.

Au moment de la rédaction, le prix de BAL est de 0,1548 $, inférieur au prix NAV. Proposer une sortie au prix NAV offre aux personnes souhaitant quitter une option plus décente qu’un retrait en masse sur le marché secondaire.

Si ce canal est pleinement utilisé, environ 22,7 millions de BAL seront détruits, soit environ 35 % de l'offre en circulation, soit six fois le montant de l'inflation annuelle actuelle.

9 ans de « piste », c'est suffisant ?

Si les deux propositions sont adoptées, le modèle financier calculé par l'équipe est le suivant :

Le revenu annuel du DAO s'élève à environ 1,22 million de dollars américains (en supposant une reprise du TVL après la réduction des frais V3), avec des dépenses opérationnelles annuelles de 1,9 million de dollars américains, des dépenses de rachat d'environ 3,6 millions de dollars américains, ainsi qu'une compensation de 500 000 dollars américains en veBAL.

Après l'achèvement du rachat et de la compensation, la trésorerie reste avec environ 6,2 millions de dollars, le déficit annuel de financement étant réduit de 2,6 millions de dollars à 700 000 dollars, ce qui porte la durée de vie théorique à près de 9 ans.

Pour un protocole DeFi, 9 ans suffisent à traverser un cycle industriel complet.

Mais ce modèle repose sur des hypothèses optimistes : la réduction des frais du protocole V3 stimulera effectivement un volume total verrouillé (TVL) organique accru ; l'équipe réduite pourra réellement assurer le fonctionnement quotidien et la maintenance sécurisée du protocole ; et le produit principal (notamment reCLAMM) pourra, après réparation, réussir à retrouver l'attention du marché.

Si un seul élément est en dessous des attentes, le cycle de vie de 9 ans sera rapidement raccourci. L'équipe elle-même a clairement indiqué que si les revenus mensuels du DAO restent en dessous de 60 000 dollars pendant trois mois consécutifs, une proposition révisée doit être soumise à la communauté.

Pour Balancer, il s'agit d'une réforme presque désespérée. Abandonner le mécanisme veBAL autrefois fierement défendu, rejeter la structure complexe de répartition entre plusieurs parties, et revenir à un point de départ extrêmement simplifié : faire dépendre la survie du protocole des frais de transaction réels, et non plus de la création de nouveaux jetons pour maintenir une prospérité artificielle.

La réussite de cette réforme radicale dépendra finalement du marché et du temps ; attendons une observation à long terme.