Stephen Gandel estime que les récompenses en stablecoins ne mettront pas en péril le système bancaire et que les estimations de fuite des dépôts sont exagérées. Toutefois, il a reconnu que les rendements des actions des institutions bancaires pourraient être affectés, car les banques seront contraintes de payer des taux d'intérêt plus élevés.

Analyst : Les chiffres de fuite des dépôts liés aux récompenses en stablecoin de la banque sont erronés

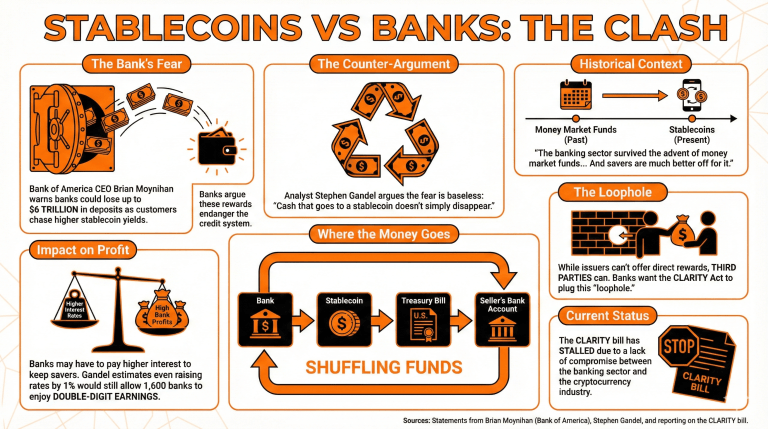

La discussion des récompenses en stablecoin dans le projet de loi CLARITY a suscité des inquiétudes chez les banques, qui affirment que ces récompenses pourraient mettre en péril le système de crédit.

Selon Brian Moynihan, PDG de Bank of America, les banques pourraient perdre jusqu'à 6 billions de dollars en dépôts, alors que les clients cherchent des rendements plus élevés en détenant des stablecoins sous la garde de plateformes d'échange de cryptomonnaies.

Stephen Gandel, analyst financier et journaliste chevronné, affirme que les arguments des banques sont infondés, car il est impossible de retirer complètement les dépôts du système.

Il expliqué :

Les fonds qui sont convertis en stablecoin ne disparaissent pas – ils sont placés dans des actifs de réserve tels que des bons du Trésor ou des comptes bancaires.

Cela signifie que chaque fois que les émetteurs de stablecoin achètent des obligations du Trésor américain pour soutenir leur émission, la partie vendant les instruments de dette disposerait de liquidités supplémentaires sur son compte. Ainsi, les fonds seraient simplement déplacés.

Gandel reconnaît que les banques individuelles devront payer davantage pour conserver les fonds des épargnants, ce qui pourrait affecter la rentabilité de leur modèle économique. Il affirme qu'une augmentation des taux d'intérêt de 1 % permettrait encore à 1 600 banques nationales de réaliser des bénéfices à deux chiffres, les États-Unis restant le pays ayant le plus de banques même après ce changement.

Le secteur bancaire a survécu à l'avènement des fonds du marché monétaire, même si de nombreux petits prêteurs régionaux n'ont pas réussi. Et les épargnants en sont beaucoup mieux lotis. Il en va peut-être de même si les stablecoins connaissent un essor », a-t-il conclu.

Alors que les émetteurs de stablecoins ont été interdits d'offrir des récompenses directes aux détenteurs, des tiers peuvent toujours le faire. Les banques ont qualifié cela de bouclier et tentent activement de le combler en incluant cette considération dans la loi CLARITY.

Néanmoins, le projet de loi est bloqué en raison d'un manque de compromis sur ce sujet entre les banques et l'industrie cryptocurrency.

FAQ

Quelles préoccupations les banques ont-elles soulevées concernant les récompenses en stablecoin du projet de loi CLARITY ?

Les banques affirment que permettre des récompenses en stablecoin pourrait entraîner une perte allant jusqu'à 6 billions de dollars en dépôts, les clients cherchant des rendements plus élevés sur les plateformes d'échange de cryptomonnaie.Comment le analyste financier Stephen Gandel perçoit-il les préoccupations des banques ?

Gandel affirme que les craintes des banques sont infondées, soulignant que les espèces transférées vers les stablecoins ne disparaissent pas, mais sont réallouées vers des actifs tels que des bons du Trésor ou des comptes bancaires.Quelle incidence le passage aux stablecoins pourrait-il avoir sur les banques individuelles ?

Alors que les banques peuvent être amenées à augmenter les taux d'intérêt pour retenir leurs clients, Gandel estime que de nombreuses banques nationales peuvent toujours prospérer, même avec une augmentation de 1 % des taux.Quel est l'état actuel de la loi CLARITY concernant les récompenses en stablecoin ?

Le projet de loi est bloqué en raison de désaccords entre les banques et l'industrie cryptomonnaie sur la gestion des récompenses stablecoin et les failles associées.