Titre original : La microstructure des transferts de richesse sur les marchés de prédictions

Auteur original : Jonathan Becker

Traduit par SpecialistXBT, BlockBeats

Note de l'éditeur : L'auteur analyse en détail comment la préférence irrationnelle des traders particuliers pour les « résultats peu probables » et les « résultats certains » conduit à l'émergence de la « taxe de l'optimisme ». Il s'agit non seulement d'une analyse rigoureuse de la microstructure des marchés, mais aussi d'un guide essentiel pour chaque participant aux marchés prédictifs, afin d'éviter les pièges courants.

Voici le contenu original :

Les machines à sous de la rue Las Vegas rendent en moyenne 93 cents pour chaque dollar investi. Ce jeu est largement considéré comme l'un des plus défavorables en termes de cotes dans le domaine du jeu. Pourtant, sur le marché de prévision réglementé par la CFTC (Commission des futures et des produits à terme des États-Unis), Kalshi, les traders parient des montants importants sur des contrats "longshots" (paris risqués) dont les rendements historiques sont parfois aussi bas que 43 cents pour un dollar. Des milliers de participants s'engagent volontairement dans des paris dont la valeur attendue est bien inférieure à celle des machines à sous des casinos, uniquement pour parier sur leurs croyances.

L'hypothèse du marché efficient (Efficient Market Hypothesis) stipule que les prix des actifs devraient intégrer parfaitement toutes les informations disponibles. En théorie, les marchés de prévision offrent le test le plus pur de cette hypothèse. Contrairement aux actions, la valeur intrinsèque des marchés de prévision n'est pas ambiguë : un contrat paie soit 1 dollar, soit rien. Ainsi, un prix de 5 cents devrait signifier exactement une probabilité de 5 %.

Afin de tester cette efficacité, nous avons analysé 72,1 millions de transactions représentant un volume total de 18,26 milliards de dollars. Nos découvertes montrent que la précision du groupe dépend moins du comportement rationnel des agents que d'un mécanisme de « récolte des erreurs ». Nous avons enregistré un transfert systématique de richesse : des investisseurs impulsifs, les « Takers », paient un prix structurellement plus élevé pour les résultats « YES » (positifs), tandis que les « Makers », en vendant simplement des contrats à ce flux biaisé de liquidités, perçoivent une « taxe d'optimisme » (Optimism Tax). Cet effet est le plus marqué dans les catégories à forte participation, comme le sport et l'entertainment, alors que dans les catégories à faible participation, comme la finance, les marchés s'approchent d'une efficacité presque parfaite.

Contribution de cet article

Cet article apporte trois contributions.

Premièrement, cela confirme la présence d'une « biais des outsiders » (longshot bias) sur Kalshi, et quantifie son ampleur à différents niveaux de prix.

Deuxièmement, il décompose les rendements selon les rôles du marché, révélant un transfert continu de richesse des preneurs de marché vers les fournisseurs de liquidité, entraîné par un flux d'ordres asymétrique.

Troisièmement, cela établit une « asymétrie OUI/NON », selon laquelle les preneurs de position privilégient de manière disproportionnée les paris affirmatifs sur des paris à risque élevé (prix à faible probabilité), ce qui accentue leurs pertes.

Marchés de prévision et Kalshi

Les marchés de prévision sont des marchés où les participants échangent des contrats binaires sur des résultats du monde réel. Ces contrats se négocient à un dollar ou zéro dollar, avec un prix compris entre 1 et 99 cents, servant d'indicateur proxy de probabilité. Contrairement aux marchés boursiers, les marchés de prévision sont des jeux à somme nulle : chaque dollar de profit correspond exactement à un dollar de perte.

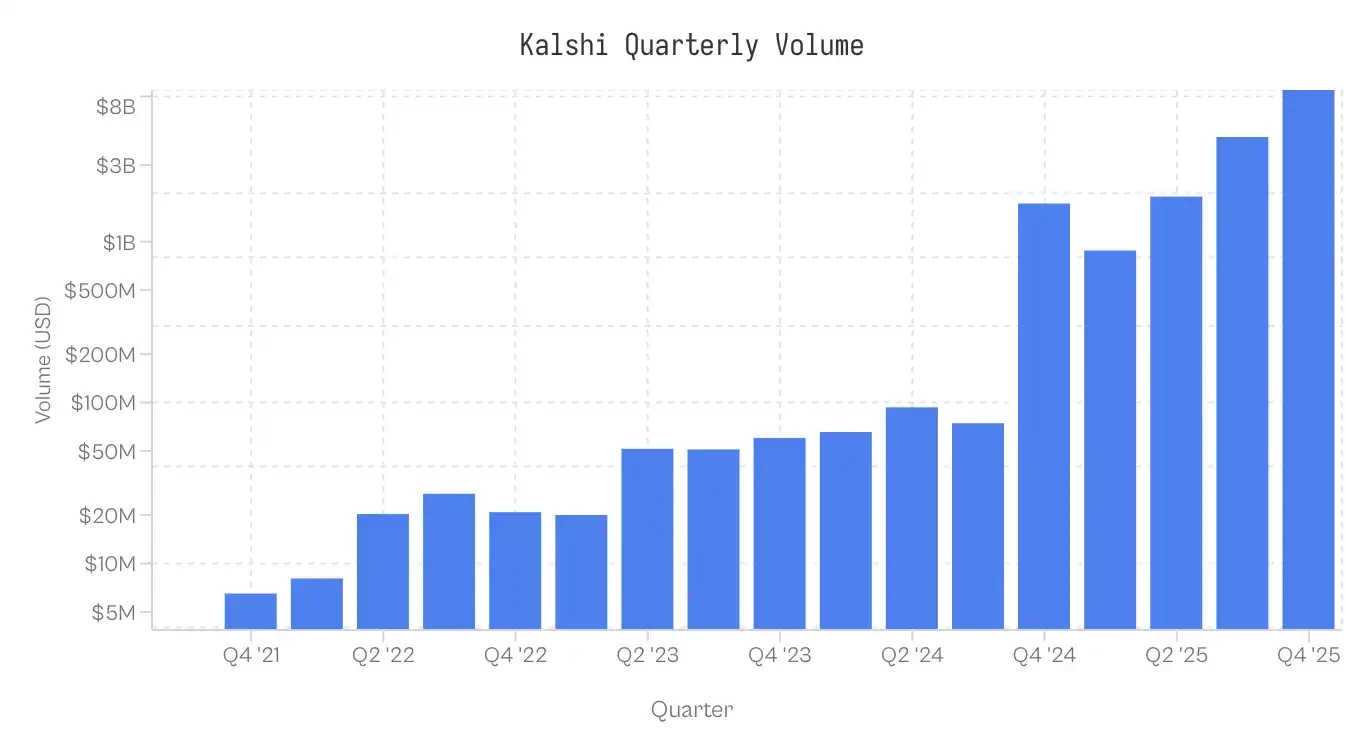

Lancé en 2021, Kalshi est le premier marché de prévision aux États-Unis réglementé par la CFTC. Initialement axé sur les données économiques et météorologiques, la plateforme restait confidentielle avant 2024. Après avoir juridiquement remporté la bataille contre la CFTC et obtenu le droit de négocier des contrats politiques, le cycle électionnaire de 2024 a déclenché une croissance exponentielle. Les marchés sportifs introduits en 2025 dominent désormais l'activité de trading. La répartition du volume d'échange entre les différentes catégories est très inégale : le sport représente 72 % du volume nominal, suivi de la politique (13 %) et des cryptomonnaies (5 %).

Remarque : La collecte des données s'est arrêtée le 25 novembre 2025 à 17h00 (heure du fuseau horaire ET) ; les données du quatrième trimestre 2025 sont incomplètes.

Données et méthodologie

L'ensemble de données contient 7,68 millions de marchés et 72,1 millions de transactions. Chaque transaction enregistre le prix d'exécution (de 1 à 99 cents), le type d'ordre (marchandise achetée/vendue), le nombre de contrats et le timestamp.

Affectation des rôles : chaque transaction identifie le consommateur de liquidité (taker). Le maker adopte une position contraire. Si taker_side = yes et le prix est de 10 centimes, cela signifie que le taker achète du YES à 10 centimes ; le maker achète du NO à 90 centimes.

Base de coût (Cb) : Afin de comparer l'asymétrie entre les contrats YES et NO, nous normalisons toutes les transactions en fonction du capital risqué. Pour une transaction YES standard de 5 cents, Cb = 5. Pour une transaction NO de 5 cents, Cb = 5. Sauf indication contraire, le terme « prix » mentionné dans cet article fait référence à cette base de coût.

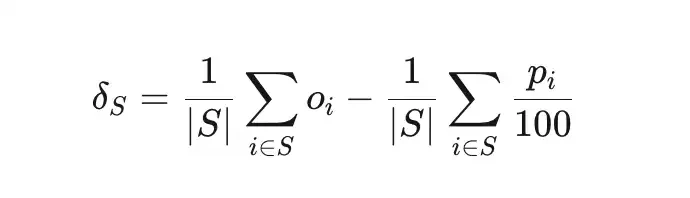

L'écart de cote (δS) mesure l'écart entre le taux de victoire réel d'un ensemble de transactions S et la probabilité implicite.

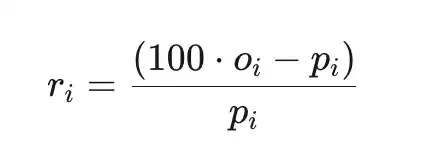

Le rendement excédentaire total (ri) est le rendement par rapport au coût (avant frais de plateforme), où pi est le prix en centimes et oi∈{0,1} est le résultat.

Échantillon

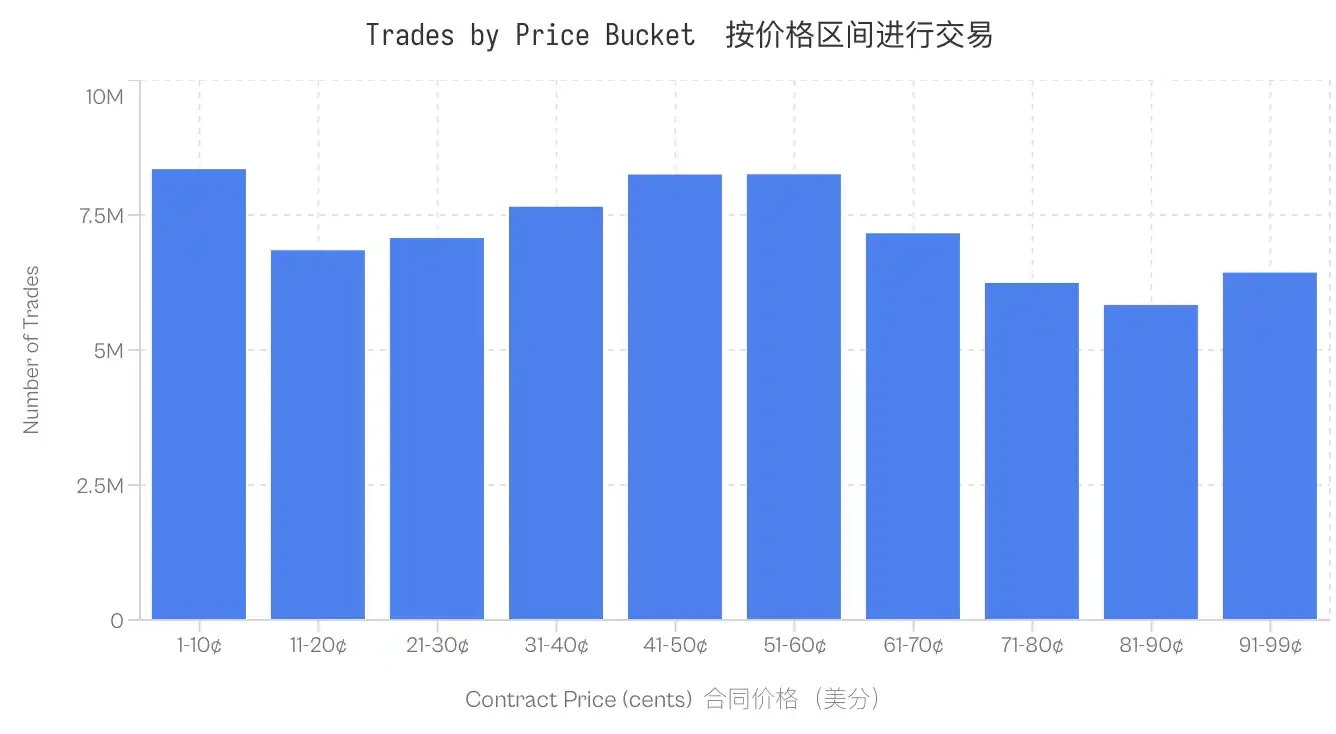

Les calculs ne prennent en compte que les marchés réglés. Les marchés annulés, déclassés ou encore ouverts sont donc exclus. De plus, les marchés dont le volume nominal est inférieur à 100 dollars sont également exclus. Ce jeu de données reste robuste à tous les niveaux de prix ; même l'intervalle avec le volume d'échange le plus faible (81 à 90 cents) inclut 5,8 millions de transactions.

Biais Longshot sur Kalshi

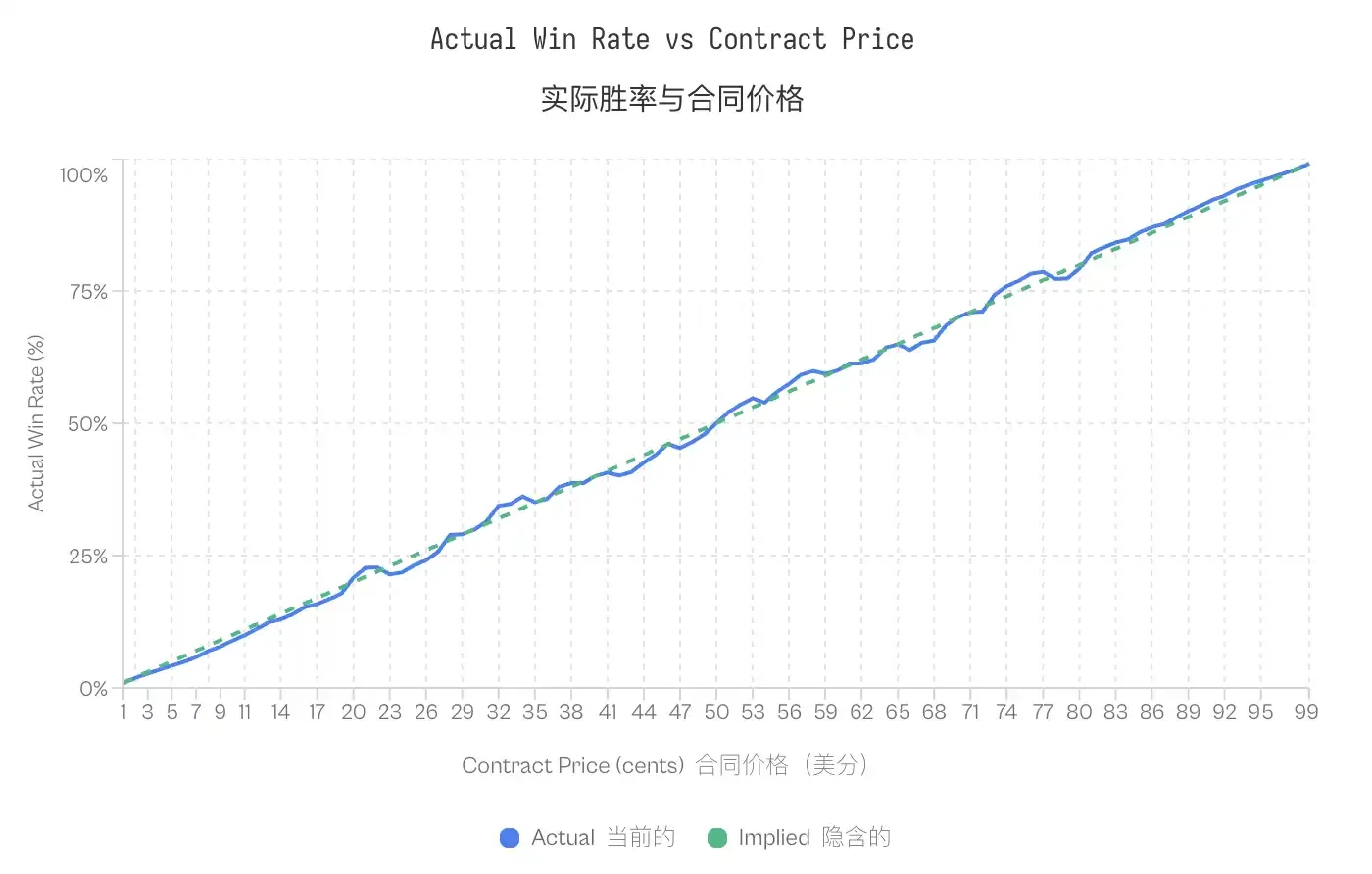

Le biais des outsiders (Longshot Bias) a été initialement observé par Griffith (1949) dans le contexte des courses de chevaux, puis formellement établi par Thaler & Ziemba (1988) dans leur analyse des marchés de pari mutuel. Ce phénomène décrit la tendance des parieurs à payer un prix excessif pour des résultats peu probables. Dans un marché efficient, un contrat coté à p centimes devrait avoir environ p % de chances de gagner. Dans les marchés souffrant du biais des outsiders, les contrats à faible prix obtiennent un taux de réussite inférieur à leur probabilité implicite, tandis que les contrats à prix élevé obtiennent un taux de réussite supérieur à leur probabilité implicite.

Les données de Kalshi confirment ce schéma. Les contrats cotés à 5 cents n'ont qu'une probabilité de gain de 4,18 %, ce qui correspond à une erreur de cotation de -16,36 %. En revanche, les contrats cotés à 95 cents ont une probabilité de gain de 95,83 %. Ce modèle est constant : tous les contrats cotés en dessous de 20 cents ont eu une performance inférieure à leurs cotes, tandis que ceux cotés au-dessus de 80 cents ont dépassé leurs cotes.

Remarque : Malgré cette biais, la courbe de calibration montre que les marchés prédictifs sont en réalité assez efficaces et précis, à quelques exceptions près aux extrémités (prix extrêmement bas ou extrêmement hauts). L'alignement étroit entre les probabilités implicites et les probabilités réelles confirme que les marchés prédictifs constituent un mécanisme bien calibré de découverte des prix.

Remarque : Malgré cette biais, la courbe de calibration montre que les marchés prédictifs sont en réalité assez efficaces et précis, à quelques exceptions près aux extrémités (prix extrêmement bas ou extrêmement hauts). L'alignement étroit entre les probabilités implicites et les probabilités réelles confirme que les marchés prédictifs constituent un mécanisme bien calibré de découverte des prix.

L'existence d'une distorsion liée aux outsiders (« longshot bias ») soulève un problème propre aux marchés à somme nulle : si certains opérateurs paient systématiquement des prix trop élevés, qui profite alors de la valeur résiduelle ?

Transfert de richesse entre les ordres limites et les ordres de marché

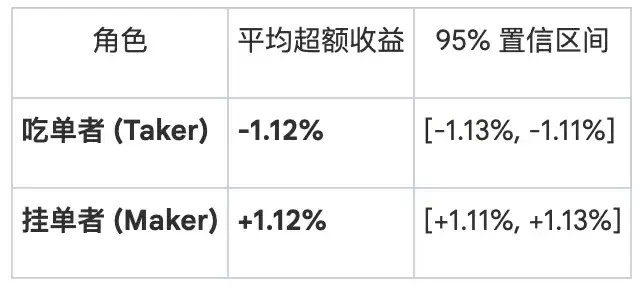

Décomposition des rendements par rôle La microstructure des marchés distingue deux catégories de participants selon leur interaction avec le livre d'ordres. Les "makers" (producteurs de liquidité) fournissent de la liquidité en plaçant des ordres limites qui restent dans le livre d'ordres. Les "takers" (consommateurs de liquidité) consomment cette liquidité en exécutant des ordres de marché contre les ordres existants. La décomposition des rendements totaux selon ces rôles révèle une asymétrie marquée :

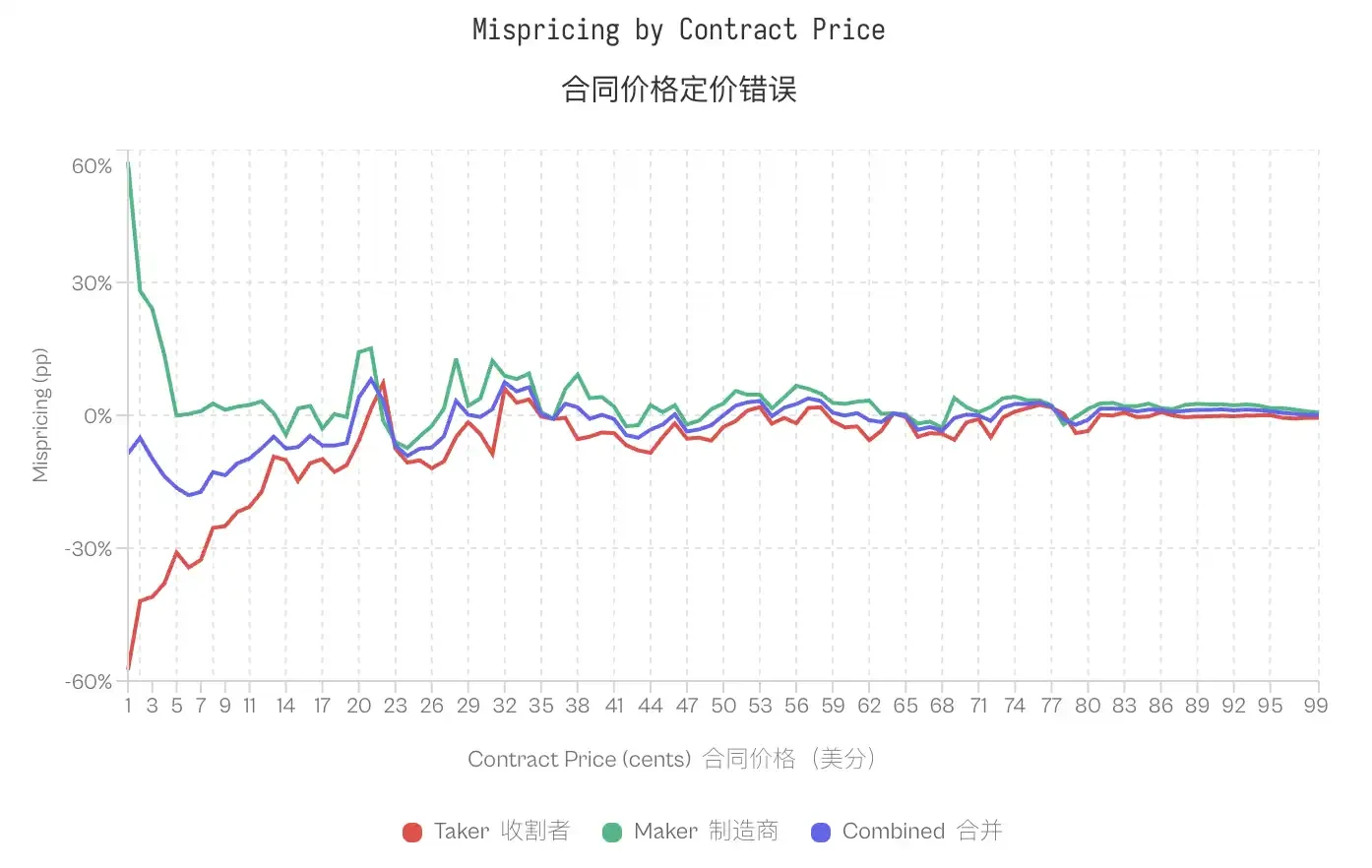

Cette divergence est la plus marquée aux extrémités. Pour le contrat à 1 cent, le taux de réussite des preneurs est de seulement 0,43 % (probabilité implicite de 1 %), ce qui correspond à une erreur de prix de -57 %. Pour le même contrat, le taux de réussite des poseurs est de 1,57 %, avec une erreur de prix de +57 %. À 50 cents, l'erreur de prix est réduite : les preneurs affichent -2,65 %, tandis que les poseurs affichent +2,66 %. Sur les 99 niveaux de prix, les preneurs affichent un rendement excédentaire négatif dans 80 d'entre eux, tandis que les poseurs affichent un rendement excédentaire positif sur les mêmes 80 niveaux.

Le déséquilibre général du marché se concentre sur des groupes spécifiques : les preneurs de liquidité supportent les pertes, tandis que les fournisseurs de liquidité réalisent des gains.

Est-ce seulement une compensation pour l'écart de prix ?

Une objection évidente est la suivante : les market-makers gagnent la marge entre l'achat et la vente en compensation de la liquidité qu'ils fournissent. Leur rendement positif pourrait refléter uniquement la capture de cette marge, et non l'exploitation d'un flux de fonds biaisé.

Bien que cela paraisse logique, deux observations suggèrent le contraire. Premièrement, les gains des market-makers dépendent de la direction qu'ils prennent. Si les profits dépendaient uniquement de l'écart de prix, il ne devrait pas importe que les market-makers achètent du YES ou du NO.

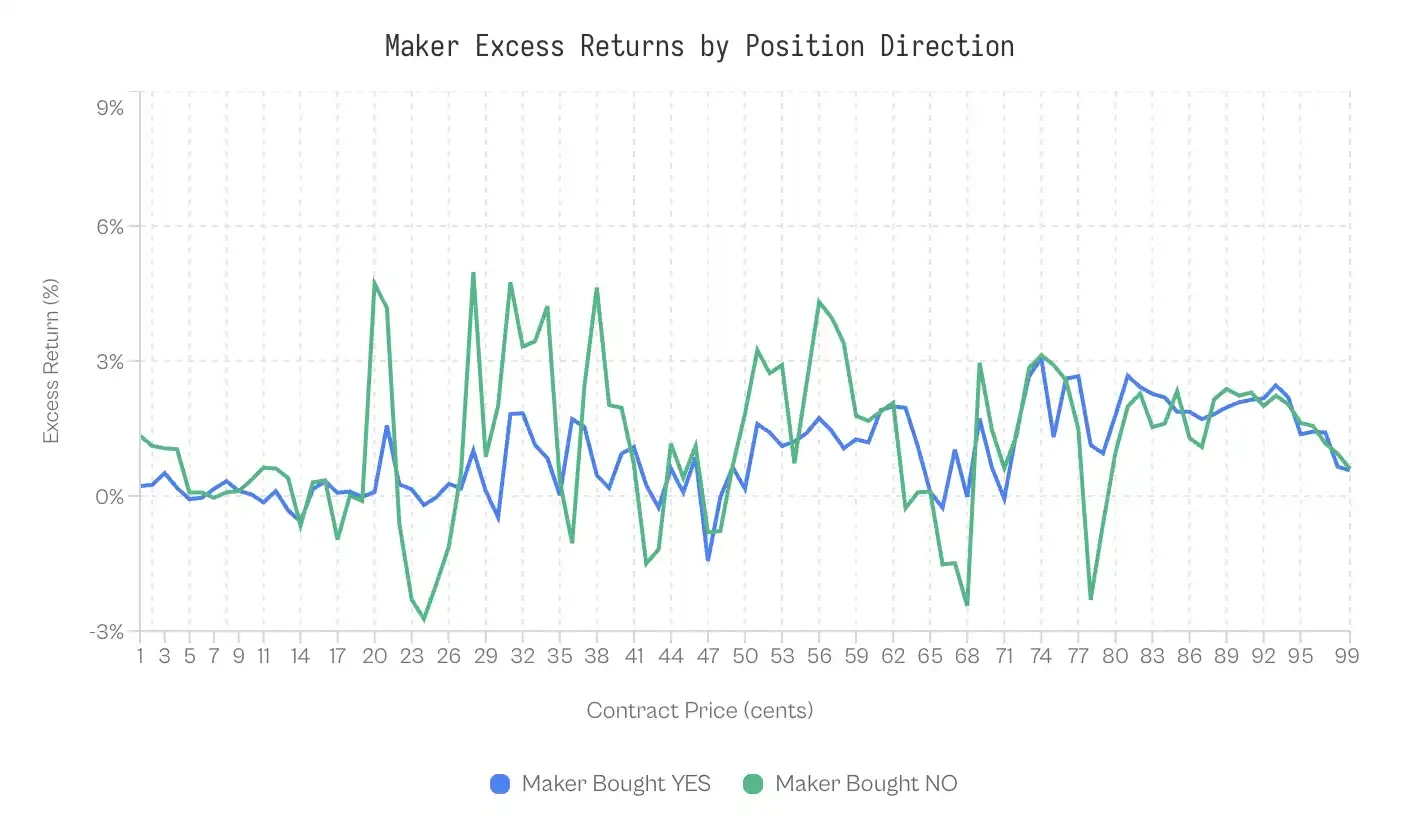

Pour tester cela, nous décomposons les performances des market makers selon la direction de leur position :

Les ordres d'achat de NO se sont révélés plus performants que les ordres d'achat de YES dans 59 % des cas.

Le rendement excédentaire pondéré des ordres d'achat de YES est de +0,77 %, tandis que celui des ordres d'achat de NO est de +1,25 %. La différence entre les deux est de 0,47 point de pourcentage. Bien que cet effet soit très faible (d de Cohen = 0,02-0,03), il s'avère stable.

Au minimum, cela indique que la capture de la marge n'est pas la seule cause.

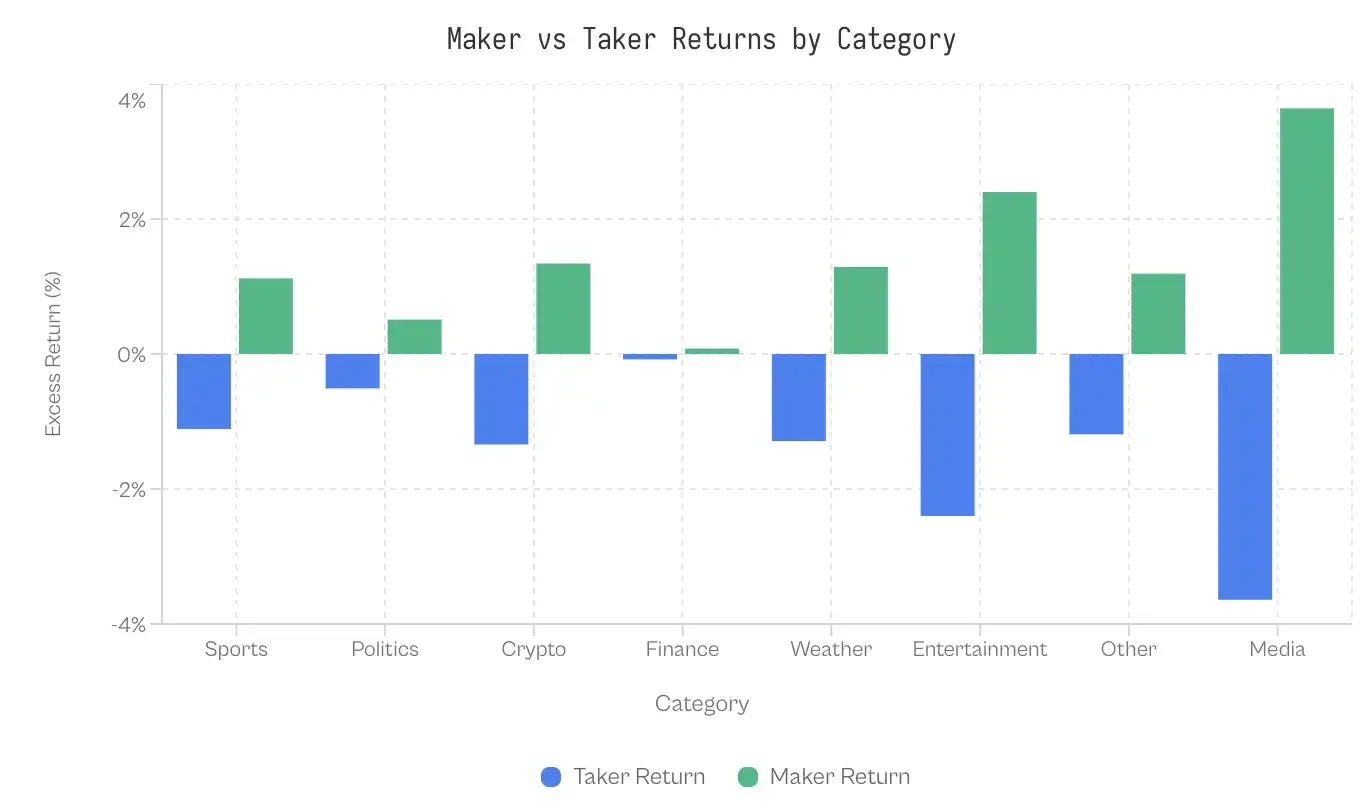

Les différences entre les catégories de marchés

Si la demande irrationnelle du marché entraîne des biais, alors les catégories attirant moins de participants mûrs devraient montrer des écarts plus importants. Les données sont choquantes : le secteur financier n'affiche qu'un écart de 0,17 point de pourcentage ; le marché est extrêmement efficace.

D'un autre côté, l'écart entre les événements mondiaux et les médias atteint plus de 7 points de pourcentage. Le sport, qui est la catégorie la plus active en termes de volume, présente un écart modéré de 2,23 points de pourcentage. Cependant, compte tenu d'un volume d'ordres d'achat de 6,1 milliards de dollars, même cet écart modéré a généré un transfert de richesse considérable.

Pourquoi les paris financiers sont-ils si efficaces ? Une explication possible réside dans le filtrage des participants : les questions financières attirent des traders qui pensent en termes de probabilités et de valeurs attendues, plutôt que des fans pariant sur leur équipe favorite. Les questions elles-mêmes sont assez ennuyeuses (par exemple : « Le S&P clôture-t-il au-dessus de 6000 points ? »), ce qui élimine les parieurs impulsifs ou émotionnels.

L'évolution des Takers et des Makers

L'écart entre les market makers (pendant des ordres) et les takers (exécutant des ordres) n'est pas une caractéristique intrinsèque du marché ; il est apparu progressivement au fur et à mesure de l'évolution de la plateforme. Au début de Kalshi, le phénomène était inversé : les takers réalisaient des rendements excédentaires positifs, tandis que les market makers subissaient des pertes.

Entre le lancement et 2023, le rendement moyen des preneurs de liquidité était de +2,0 %, contre -2,0 % pour les fournisseurs de liquidité. Sans contreparties professionnelles, les preneurs de liquidité ont gagné ; les fournisseurs de liquidité amateurs ont défini la phase initiale et sont devenus les perdants.

Cette situation a commencé à s'inverser au deuxième trimestre 2024, et l'écart s'est fortement creusé après les élections générales de 2024.

Le tournant coïncide avec deux événements : l'obtention par Kalshi en octobre 2024 d'une autorisation de contrat politique après avoir remporté un succès contre la CFTC, ainsi que le cycle électionnaire de 2024 qui a suivi. Le volume d'échange a bondi de 30 millions de dollars au troisième trimestre 2024 à 820 millions de dollars au quatrième trimestre. Ces nouveaux flux de capitaux ont attiré des courtiers professionnels, entraînant un prélèvement de valeur sur le flux d'ordres d'acheteurs.

Avant l'élection, l'écart moyen était de -2,9 pp (le preneur gagne) ; après l'élection, il s'est inversé à +2,5 pp (le donneur d'ordre gagne).

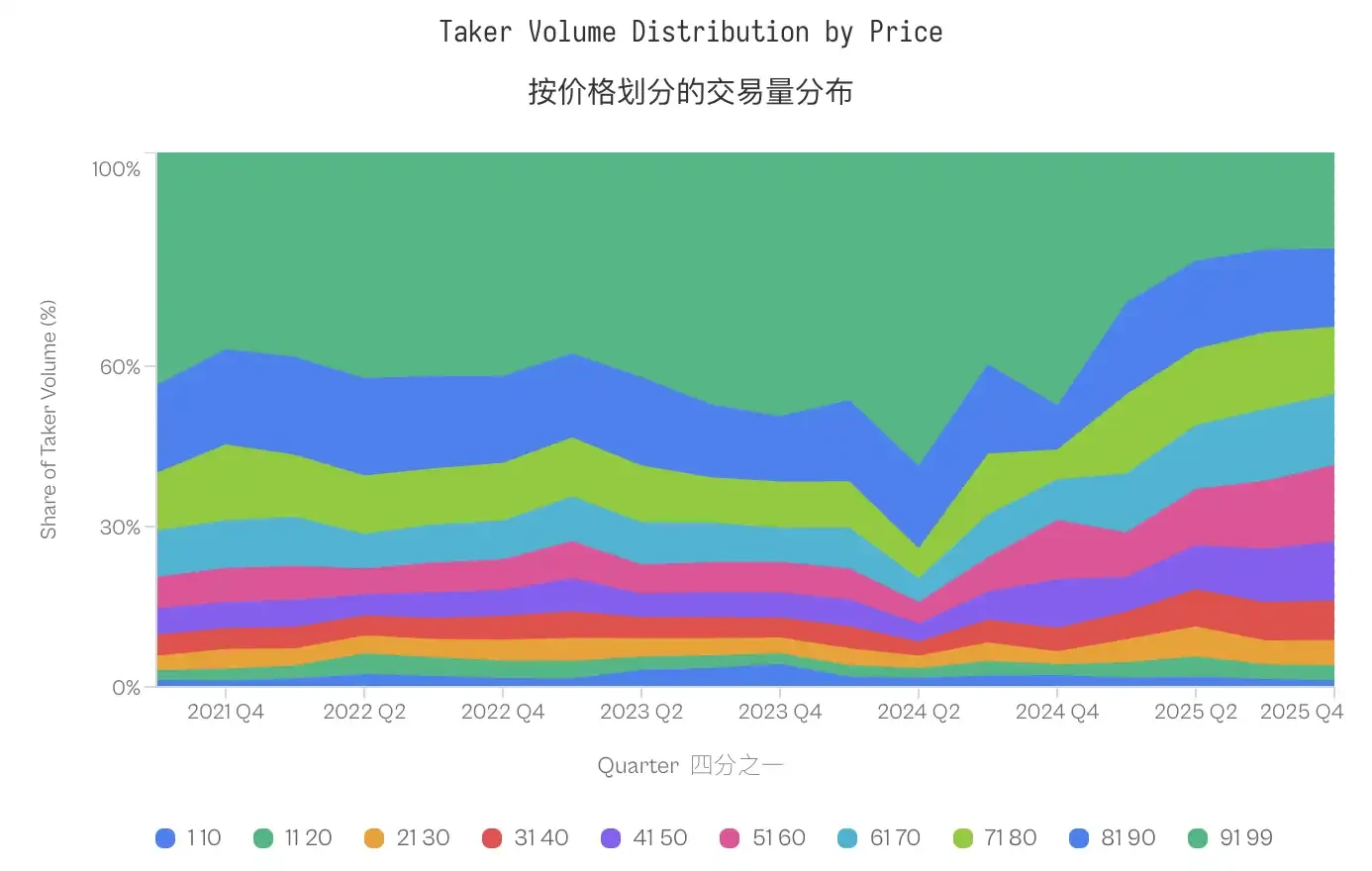

Le volume des contrats à faible probabilité (1 à 20 cents) a maintenu à peu près la même part, passant de 4,8 % avant l'élection à 4,6 % après l'élection. Cependant, la distribution s'est effectivement déplacée vers les prix moyens : la part des contrats se situant entre 91 et 99 cents a diminué de 40 à 50 % entre 2021 et 2023 à moins de 20 % en 2025, tandis que la part des prix intermédiaires (31 à 70 cents) a connu une augmentation marquée.

Le comportement des investisseurs n'a pas devenu plus extrême (la part des contrats à faible probabilité a même légèrement diminué), mais leurs pertes ont augmenté.

Cette évolution a redéfini les résultats globaux. Le transfert de richesse des traders vers les market-makers n'est pas une caractéristique intrinsèque des marchés prédictifs ; il nécessite des market-makers avertis, et ces derniers ont besoin d'un volume suffisant d'échanges pour justifier leur participation.

Au stade initial, caractérisé par un volume d'échanges faible, les market makers sont probablement des particuliers inexpérimentés qui perdent face à des traders mieux informés.

L'augmentation soudaine du volume d'échange attire des fournisseurs professionnels de liquidité, capables d'extraire de la valeur des flux de fonds des traders à tous les niveaux de prix.

Asymétrie OUI/NON

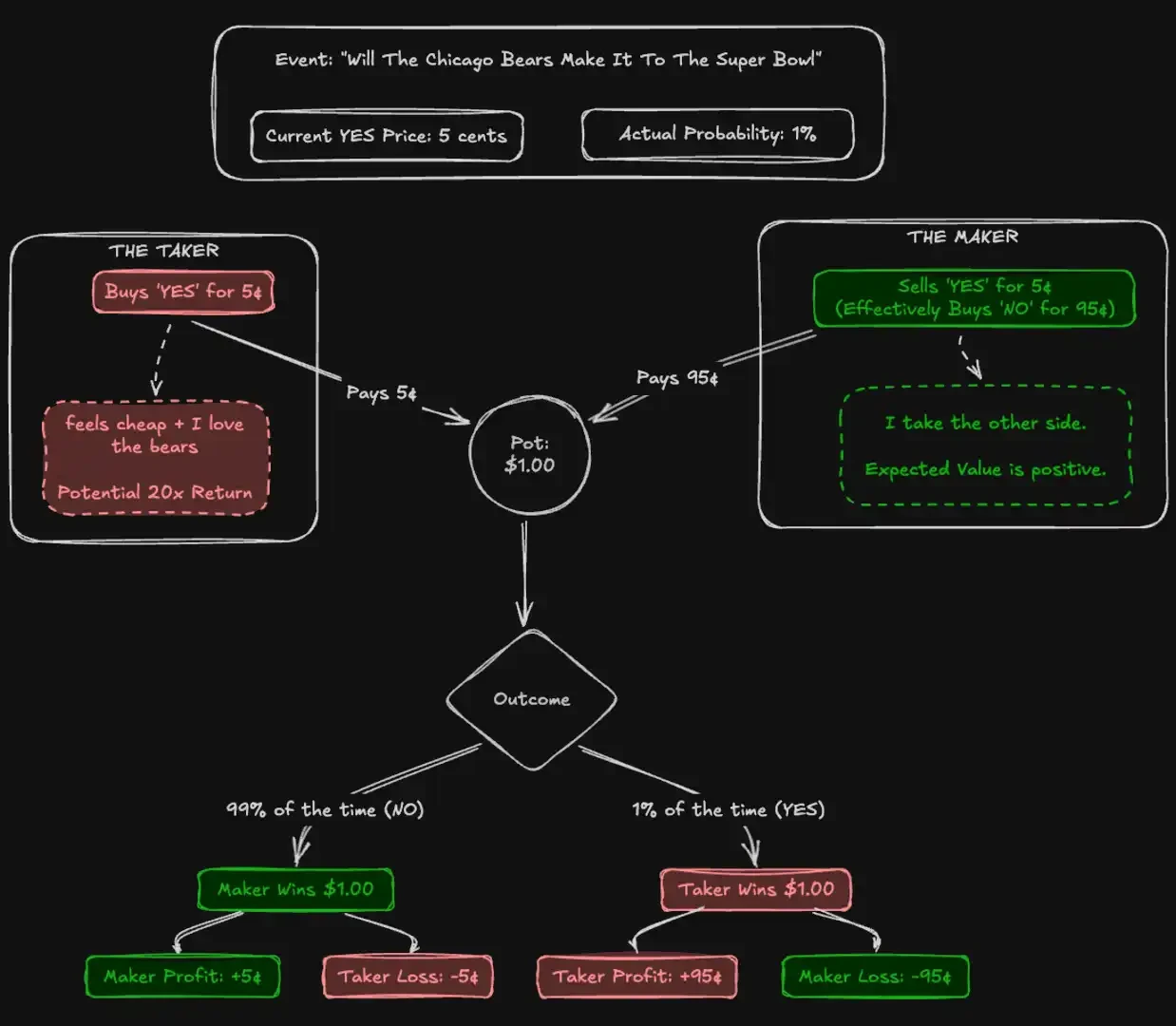

La distinction entre takers (marché) et makers (limites) détermine qui absorbe les pertes, mais laisse ouverte la question de savoir comment cela se produit. Pourquoi le flux des ordres takers (marché) est-il toujours mal évalué ? La réponse ne réside pas dans une capacité prédictive exceptionnelle des makers, mais dans la préférence coûteuse des takers pour des résultats certains.

Asymétrie au même prix

Le modèle d'efficacité standard indique que, pour un même prix, les écarts de prix entre différents types de contrats devraient être symétriques. Théoriquement, un contrat « Oui » à 1 cent et un contrat « Non » à 1 cent devraient refléter des rendements attendus similaires.

Cependant, les données contredisent cela. À un prix de 1 cent, le rendement historique attendu pour « YES » est de -41 % ; les acheteurs de YES s'attendent à perdre près de la moitié de leur capital. En revanche, à un prix de 1 cent, le rendement historique attendu pour les contrats « NO » est de +23 %. La différence entre ces deux estimations de probabilité, qui semblent identiques à première vue, atteint 64 points de pourcentage.

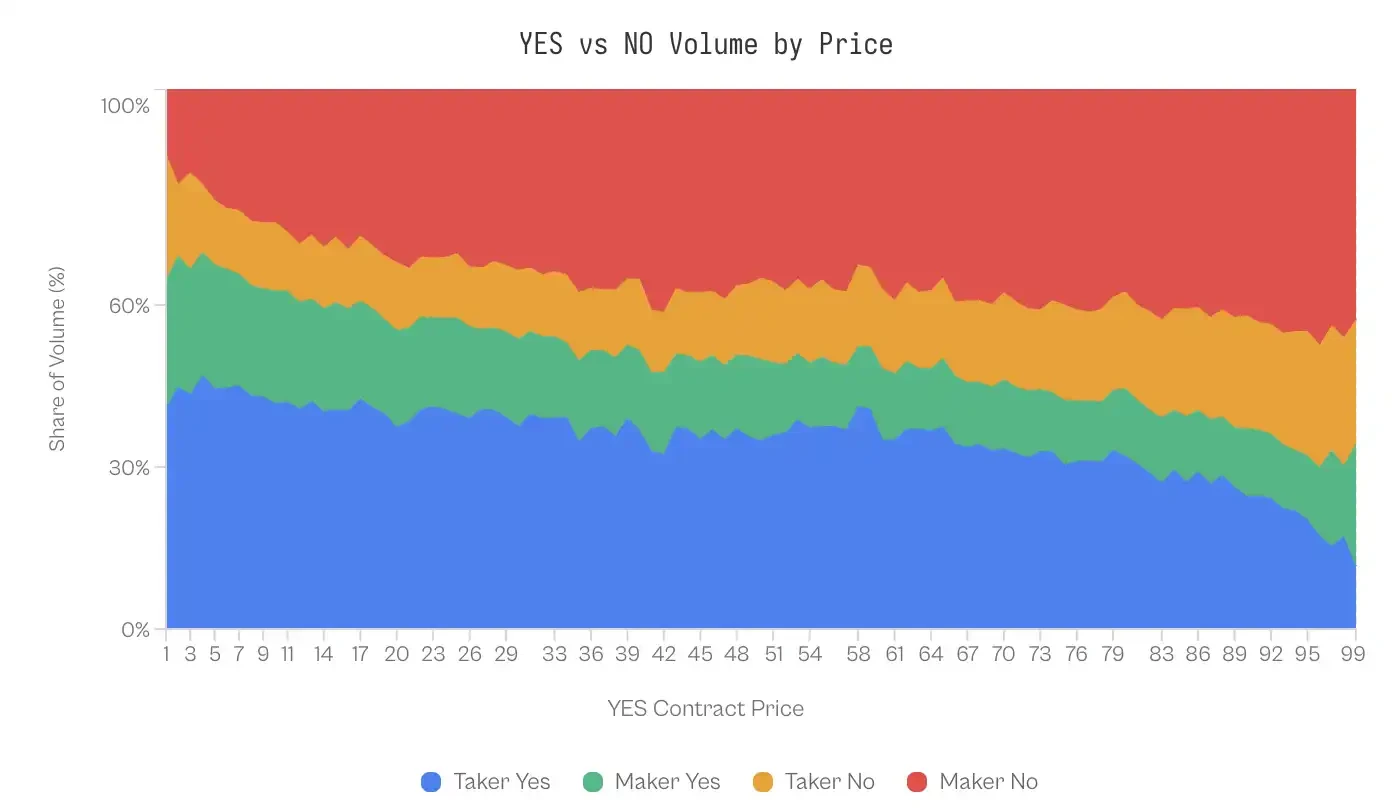

Les avantages des contrats NO persistent. Sur les 99 niveaux de prix, les contrats NO ont surpassé les contrats YES sur 69 niveaux de prix, et cet avantage est principalement concentré aux extrémités du marché. Les contrats NO génèrent des rendements plus élevés à chaque tranche de prix entre 1 cent et 10 cents, ainsi qu'entre 91 cents et 99 cents.

Bien que le marché soit un jeu à somme nulle, le rendement pondéré en dollars des acheteurs « YES » est de -1,02 %, tandis que celui des acheteurs « NO » est de +0,83 %, une différence de 1,85 points de pourcentage, causée par le fait que les titres « YES » sont surévalués.

Les preneurs de positions préfèrent les paris affirmatifs.

Les mauvaises performances du contrat YES pourraient être liées au comportement des traders. L'analyse des données de trading a révélé un déséquilibre structurel dans la composition du flux d'ordres.

Dans l'intervalle de 1 à 10 cents (YES représentant le résultat peu probable), les preneurs de marché représentent 41 à 47 % du volume des contrats YES, tandis que les poseurs de marché n'en représentent que 20 à 24 %. Cette asymétrie s'inverse à l'autre extrémité de la courbe de probabilité. Lorsque les contrats se négocient à 99 cents (ce qui signifie que NO est un outsider à 1 cent), les poseurs de marché achètent activement les contrats NO (43 % du volume), tandis que les preneurs de marché n'en représentent que 23 %.

On pourrait supposer que les market makers exploitent cette asymétrie pour réaliser des profits grâce à une meilleure capacité de prédiction de la tendance — c'est-à-dire, qu'ils savent quand ils devraient acheter du NO. Cependant, les preuves ne soutiennent pas cette hypothèse.

Lorsque l'on décompose les performances des market makers selon la direction de leur position, les rendements sont presque identiques. Des différences statistiquement significatives n'apparaissent que dans les extrémités (1 à 10 cents et 91 à 99 cents), et même dans ces extrémités, l'effet reste extrêmement faible (Cohen's d = 0,02-0,03).

Cette symétrie est importante : les market makers ne tirent pas leur profit d'une anticipation de la direction, mais d'un mécanisme qui s'applique de la même façon dans les deux sens.

Discussion

Une analyse de 72,1 millions d'échanges sur la plateforme Kalshi révèle une microstructure de marché unique : la richesse s'écoule systématiquement des preneurs de liquidité vers les fournisseurs de liquidité. Ce phénomène est alimenté par des biais comportementaux spécifiques et modéré par le stade de maturité du marché, se concentrant particulièrement sur les catégories capables d'attiser un fort engagement émotionnel.

Mécanisme d'extraction des profits des gagnants

Dans un marché à somme nulle, les gagnants l'emportent-ils grâce à une information privilégiée (prévision) ou à une structure privilégiée (faillite)?

Les données soutiennent fortement la seconde option.

Lorsque l'on décompose les gains des market makers selon leur position, la différence de performance est très faible : les market makers ayant acheté « YES » obtiennent un rendement excédentaire de +0,77 %, tandis que ceux ayant acheté « NO » obtiennent un rendement excédentaire de +1,25 % (Cohen's d ≈ 0,02).

Cette symétrie statistique indique que les market-makers n'ont pas de capacité significative à prédire les gagnants. Au contraire, ils réalisent des profits grâce à un arbitrage structurel : en fournissant de la liquidité au groupe des « preneurs de position » qui privilégient des résultats à haut risque et à haut rendement.

Ce mécanisme d'extraction repose sur une « taxe optimiste ».

Bien que les contrats « YES » à faible probabilité aient un rendement inférieur de 64 points de pourcentage par rapport aux contrats « NO » à faible probabilité, les traders achètent néanmoins de manière disproportionnée les contrats « YES » à faible probabilité, représentant presque la moitié du volume total des échanges dans cette fourchette de prix.

Ainsi, les market-makers n'ont pas besoin de prédire l'avenir ; ils n'ont qu'à jouer le rôle de contrepartie pour les positions optimistes. Cela correspond aux résultats obtenus par Reichenbach et Walther (2025) sur Polymarket, ainsi qu'à ceux de Whelan (2025) sur Betfair, montrant que, sur les marchés prédictifs, les market-makers offrent un flux de transactions s'adaptant à ces biais plutôt que de réaliser des prédictions.

Spécialisation de la liquidité

Entre 2021 et 2023, malgré la présence d'un biais Longshot (favorisant les outsiders), les preneurs de marché ont tout de même réalisé des rendements positifs. Cette tendance s'est inversée de manière précise en coïncidence avec l'explosion du volume d'échange survenue en octobre 2024 après la victoire judiciaire de Kalshi.

Le transfert d'actifs observé à la fin de 2024 est une fonction de la profondeur du marché. Aux débuts de la plateforme, une liquidité faible a entravé l'entrée des market makers algorithmiques matures. Les volumes de transactions massifs après l'élection présidentielle de 2024 ont incité l'entrée de fournisseurs professionnels de liquidité, capables de capturer systématiquement les spreads et d'exploiter les flux de fonds biaisés.

Les différences entre les marchés

Les écarts entre les ordres de marché et les ordres limites, selon différentes catégories, révèlent comment le comportement des participants façonne l'efficacité du marché.

• Finance (0,17 point de pourcentage) : groupe témoin démontrant que les marchés prédictifs peuvent s'approcher de l'efficacité. Des questions comme « Le S&P 500 clôture-t-il au-dessus de 6000 points ? » attirent des participants qui pensent en termes de probabilités et de valeurs attendues, et qui sont probablement aussi des traders d'options ou des observateurs des données macroéconomiques. Le seuil d'implication en connaissance de cause est élevé, les parieurs ordinaires n'ont pas d'avantage, et ils le savent probablement, ce qui les incite à s'abstenir.

• Politique (1,02 point) : Bien qu'impliquant des facteurs émotionnels intenses, sa capacité prédictive reste cependant relativement insuffisante. Les parieurs politiques surveillent étroitement les sondages d'opinion et ajustent continuellement leurs évaluations selon le cycle électoral. Cette marge d'erreur est plus grande que dans le domaine financier, mais nettement plus faible que dans celui du divertissement, ce qui indique que, bien que l'implication politique soit marquée par des émotions fortes, elle n'altère pas complètement la capacité de raisonnement probabiliste.

• Sports (2,23 points de pourcentage) : c'est la catégorie la plus représentée sur le marché des paris prédictifs. Bien que l'écart soit relativement faible, il reste néanmoins significatif, surtout en tenant compte du fait que cette catégorie représente 72 % du volume total des paris. Les parieurs sportifs manifestent des préférences documentées, telles que la fidélité envers l'équipe locale, l'effet de récence et l'attachement émotionnel envers les joueurs vedettes. Lorsqu'ils parient sur leur équipe favorite pour gagner un championnat, les supporters n'effectuent pas un calcul rationnel de la rentabilité espérée, mais achètent plutôt un espoir.

• Cryptomonnaies (2,69 points) : Les participants attirés sont fortement influencés par l'esprit des particuliers selon lequel « les prix vont monter ». Ce groupe chevauche celui des traders de memes et des spéculateurs sur les NFT. Des questions comme « Le bitcoin atteindra-t-il 100 000 dollars ? » ressemblent davantage à des paris fondés sur des récits plutôt que sur des estimations de probabilités.

• Divertissement, médias et actualité mondiale (4,79 à 7,32 points) : ces domaines présentent le plus grand écart cognitif et partagent une caractéristique commune : le seuil perçu de connaissance nécessaire est extrêmement bas. Toute personne suivant des ragots people se sent qualifiée pour prédire les résultats des cérémonies de récompenses ; toute personne lisant un titre d'actualité se croit informée sur la géopolitique. Cela conduit le groupe des participants à confondre familiarité et capacité de jugement.

Nos recherches montrent que l'efficacité du marché dépend de deux facteurs : le seuil technique d'accès pour les participants informés, ainsi que le degré auquel les problèmes implicites du marché suscitent un raisonnement émotionnel.

Lorsque le seuil d'accès au marché est élevé et que le cadre est objectif et calme, l'efficacité du marché s'approche de l'état idéal ; lorsque le seuil est bas et que le cadre encourage les récits, l'effet d'optimisme atteint son maximum.

Limites

Bien que les données utilisées dans l'étude soient fiables, certaines limites persistent néanmoins.

Tout d'abord, en raison de l'absence d'identifiant unique des traders, nous ne pouvons que nous appuyer sur la classification « market-maker / taker » pour représenter les traders « mûrs / non mûrs ». Bien que cette approche soit courante dans la littérature sur la microstructure, elle ne capture pas parfaitement le fait que les traders mûrs exploitent l'information temporelle pour effectuer des transactions croisées.

Ensuite, nous ne pouvons pas observer directement l'écart entre l'achat et la vente à partir des données historiques des transactions, ce qui rend difficile la séparation complète entre la capture de l'écart et l'exploitation du trafic biaisé.

Enfin, ces résultats ne s'appliquent qu'au cadre réglementaire américain ; des marchés offshore disposant de plafonds de levier et de structures de frais différents pourraient présenter des dynamiques différentes.

Conclusion

L'engagement de la prévision des marchés réside dans sa capacité à agréger des informations variées en une seule probabilité précise.

Cependant, notre analyse de Kalshi indique que ce signal est souvent déformé par des transferts systématiques de richesse pilotés par la psychologie humaine et la microstructure des marchés.

Le marché se divise en deux groupes complètement distincts : une classe de preneurs d'ordres qui paient systématiquement un prix excessif pour des résultats à faible probabilité mais certains, et une classe de poseurs d'ordres qui extraient ce surplus en fournissant passivement de la liquidité.

Lorsque le sujet est aride et quantitatif (comme les finances), le marché est efficace. Lorsque le sujet permet l'intervention de l'espoir (comme le sport, le divertissement), le marché devient un mécanisme transférant la richesse des optimistes vers les calculateurs.