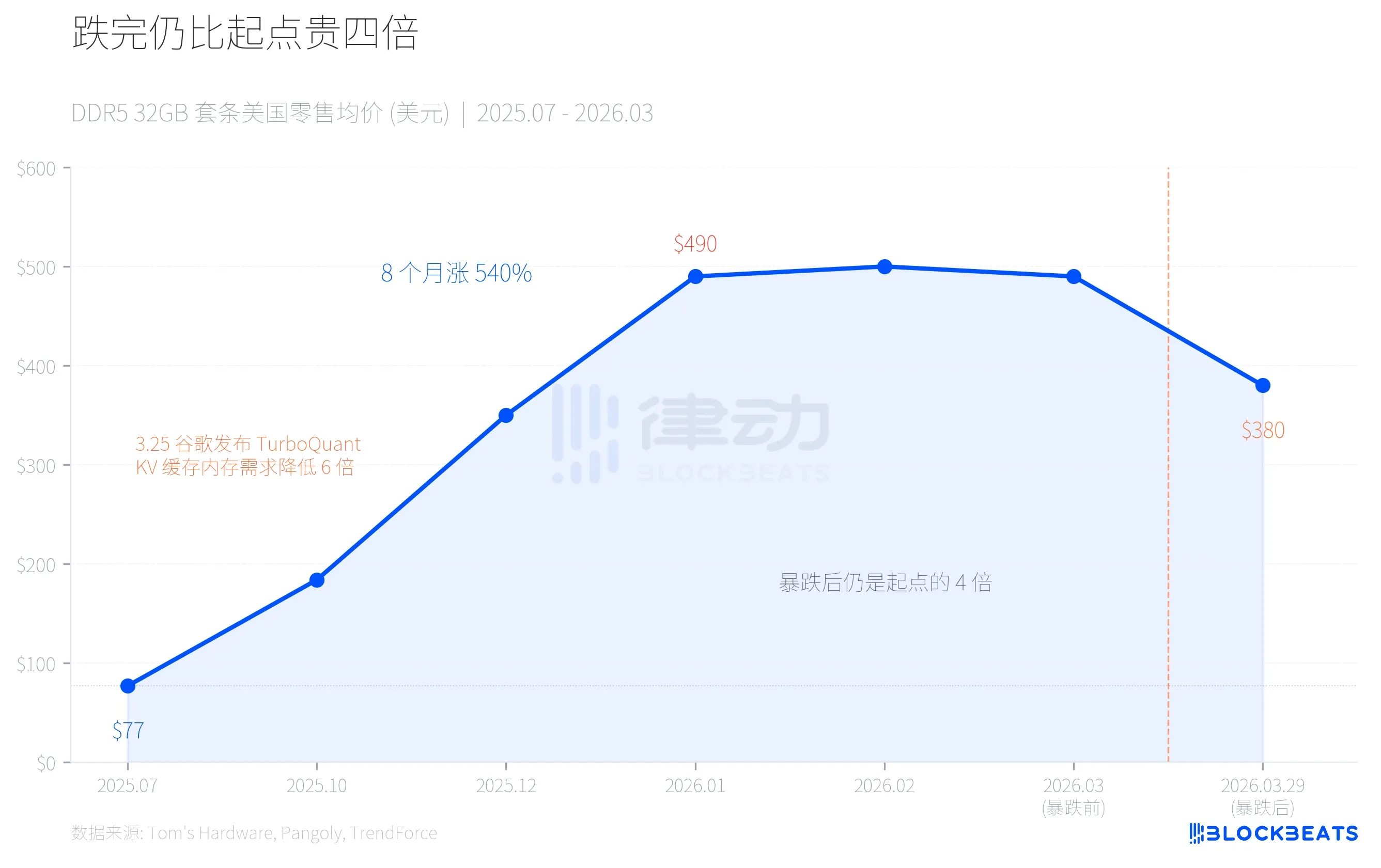

Le 29 mars, les marchés de Huaqiangbei et de la vente au détail aux États-Unis ont connu une chute brutale des prix des barrettes de mémoire. Le kit Corsair 32 Go DDR5-6400 est passé de 490 $ à 380 $, soit une baisse de 22 % en une journée. En Chine, les kits DDR5 haute fréquence de 32 Go ont chuté de 800 yuans en une semaine ; les distributeurs ont procédé à des ventes paniquées, certains déclarant : « Cela a baissé de plus de 100 yuans en une journée ».

Mais lorsqu'on place ce chiffre sur une échelle de temps plus longue, la situation est totalement différente : même après le recul, le prix actuel du DDR5 est quatre fois supérieur à celui de juillet 2025. Il s'agit d'un déséquilibre précis entre l'offre et la demande dans la chaîne de valeur de l'IA, où la même force a d'abord créé une pénurie, puis une panique liée à la surabondance.

Montagnes russes : +540 % en huit mois, -22 % en un mois

En juillet 2025, un ensemble de mémoire DDR5-6000 32 Go courant coûtait 77 dollars sur le marché de détail américain. En janvier 2026, le même ensemble a atteint 490 dollars. Huit mois, une hausse de 540 %.

La hausse des prix n’est pas due à une soudaine frénésie des consommateurs à mettre à niveau leurs ordinateurs. Selon les données de TrendForce, le prix contractuel du DRAM au premier trimestre 2026 a augmenté de 90 % à 95 % par rapport au trimestre précédent, avec une hausse du DRAM pour PC dépassant 100 %, soit la plus forte augmentation trimestrielle jamais enregistrée. Ce phénomène est poussé par la demande insatiable d’infrastructures d’intelligence artificielle pour un type spécifique de mémoire.

Ensuite, le 25 mars, Google a publié un algorithme de compression appelé TurboQuant. Quatre jours plus tard, les prix de la mémoire ont effondré.

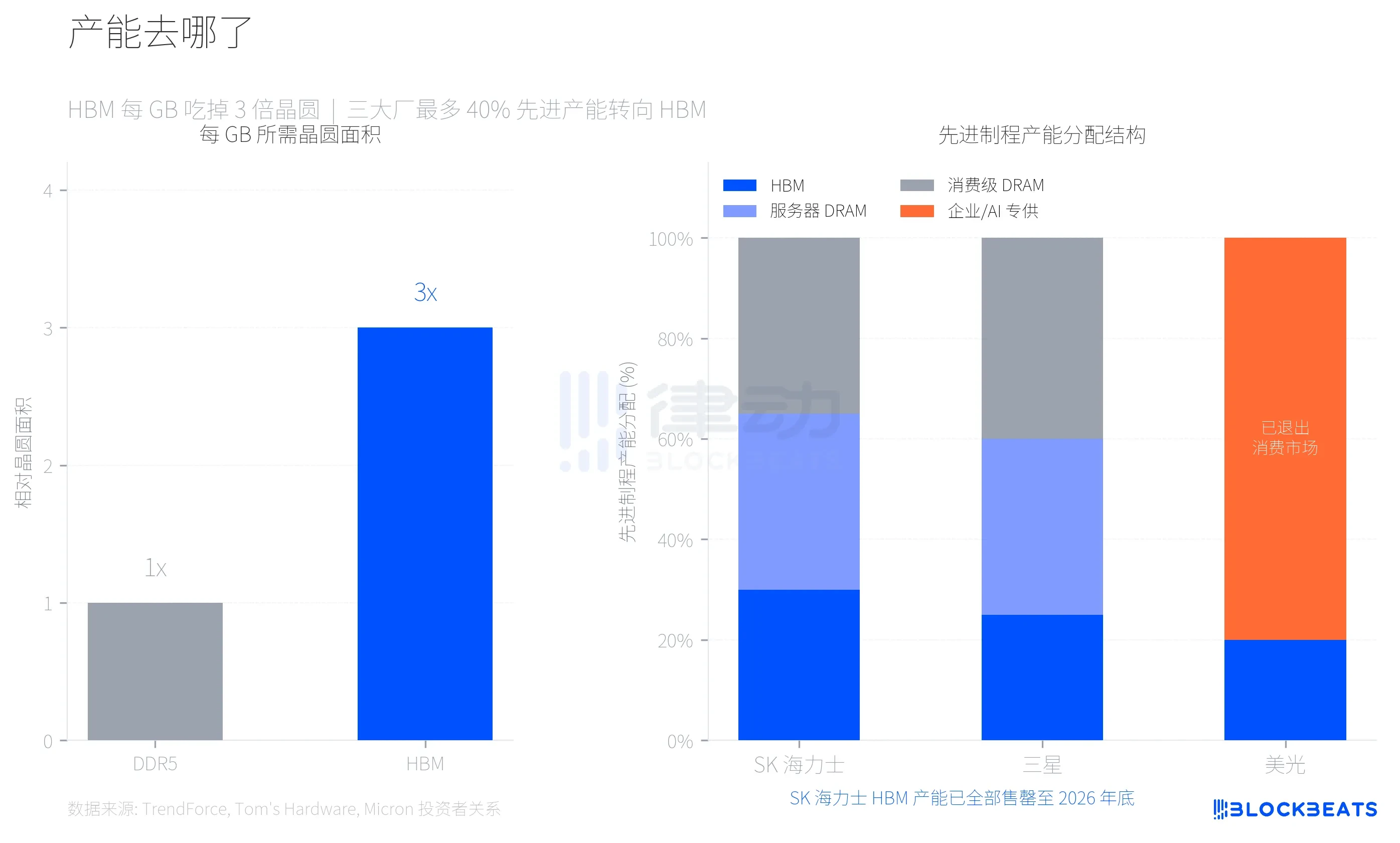

Où est passée la capacité ? Le HBM a absorbé vos barrettes de mémoire.

Pour comprendre cette vague de hausse des prix, il faut d'abord comprendre un paramètre technique clé. La HBM (mémoire à large bande passante, utilisée dans les puces AI de NVIDIA) consomme trois fois plus de surface de puce par Go que la DDR5 classique. Selon Tom's Hardware, cela signifie qu'avec la même puce, on ne peut produire qu'un tiers de la capacité en HBM par rapport à la DDR5.

Samsung, SK Hynix et Micron, les trois principaux fabricants de mémoire, ont fait un choix rationnel face à la forte rentabilité des HBM en dédiant jusqu'à 40 % de leur capacité de production de wafers avancés à la fabrication de HBM. Selon les données de TrendForce, au premier trimestre 2026, la rentabilité du DDR5 devrait dépasser pour la première fois celle du HBM3e, reflétant jusqu'à quel point l'offre de mémoire grand public est comprimée.

Micron a adopté la stratégie la plus audacieuse. En décembre 2025, l'entreprise a annoncé la fermeture de sa marque grand public Crucial, après 29 ans d'exploitation, se retirant complètement du marché du mémoire et du stockage grand public pour se concentrer entièrement sur les clients entreprises et IA. Selon les communications aux investisseurs de Micron, son chiffre d'affaires total pour l'exercice 2025 s'est élevé à 37,38 milliards de dollars, dont 56 % provenaient des applications data center et IA. Le marché grand public n'en vaut plus la peine.

La capacité de production HBM de SK Hynix est déjà entièrement réservée jusqu'à la fin 2026. Samsung prévoit d'augmenter sa capacité mensuelle de production HBM de 170 000 wafers à 250 000 wafers d'ici la fin 2026. Les nouvelles usines (Samsung P4L et SK Hynix M15X) ne pourront entrer en production à grande échelle qu'à partir de 2027-2028 au plus tôt. Autrement dit, le déficit d'offre de DRAM grand public est structurel et ne pourra pas être résolu en quelques trimestres.

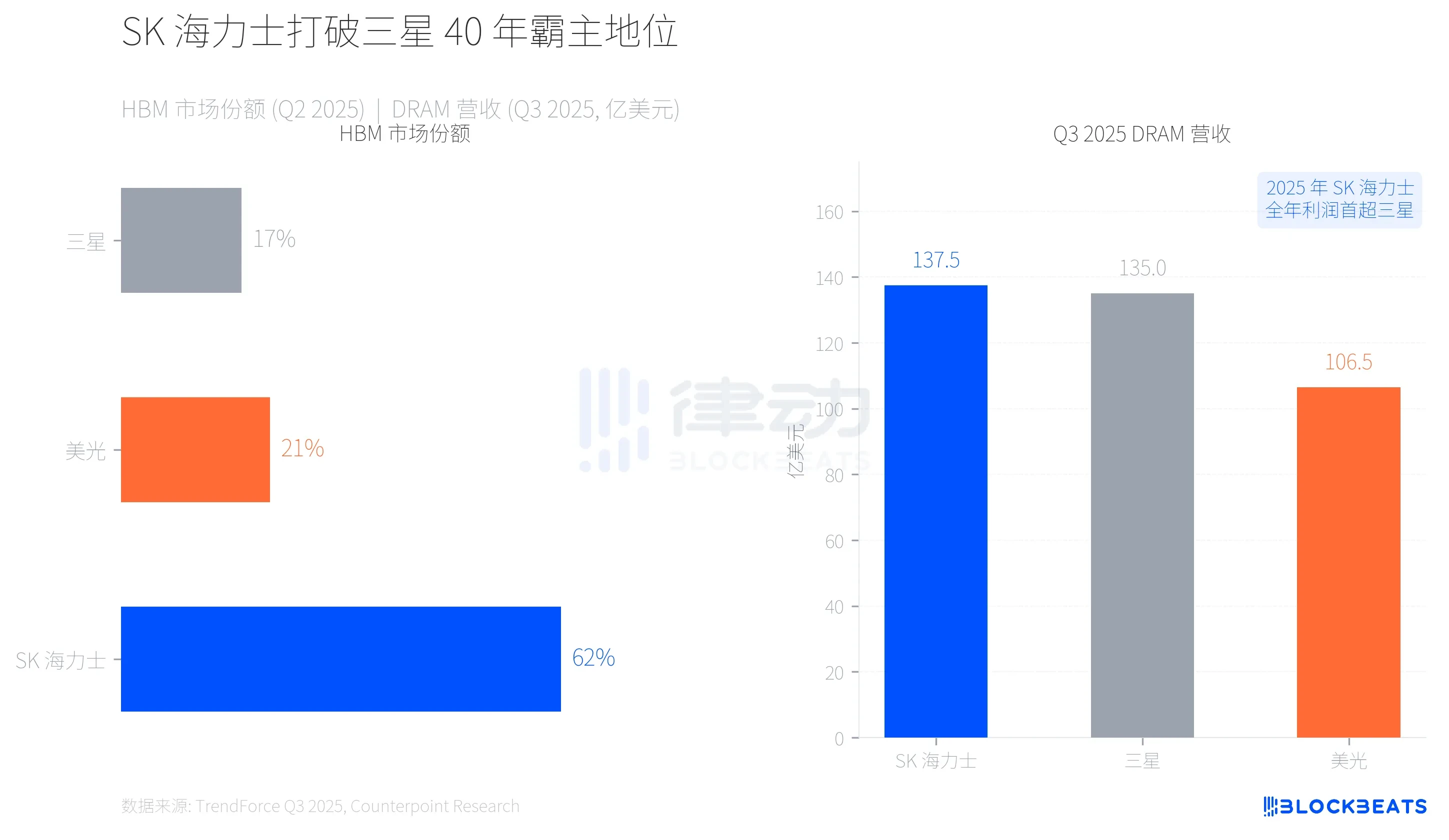

La donne est inversée : SK Hynix met fin à 40 ans de domination de Samsung

Ce transfert de capacité a réécrit la carte des pouvoirs de l'industrie de la mémoire. Selon les données de TrendForce, au deuxième trimestre 2025, SK Hynix a capté 62 % du marché HBM grâce à son partenariat étroit avec NVIDIA, contre 17 % pour Samsung et 21 % pour Micron.

Plus significativement, il s'agit du retournement au niveau des revenus. Selon le rapport TrendForce du T3 2025, SK Hynitz a atteint pour la première fois la première place avec un chiffre d'affaires trimestriel de 13,75 milliards de dollars sur le marché DRAM, suivie de près par Samsung avec 13,5 milliards de dollars. L'écart entre les deux n'est que de 250 millions de dollars, mais c'est la première fois en près de 40 ans que Samsung perd la première place en termes de revenus mémoire. Selon CNBC, le bénéfice opérationnel annuel de SK Hynix en 2025 a également dépassé pour la première fois celui de Samsung.

L'avance de HBM a donné à SK Hynix un avantage suffisant, mais cette compétition est loin d'être terminée. Samsung rattrape rapidement le retard sur la production de masse du HBM4, tandis que Micron, bien qu'ayant abandonné le marché grand public, enregistre la croissance des revenus la plus rapide parmi les trois fabricants dans les secteurs entreprise et IA (+53,2 % en glissement trimestriel au T3).

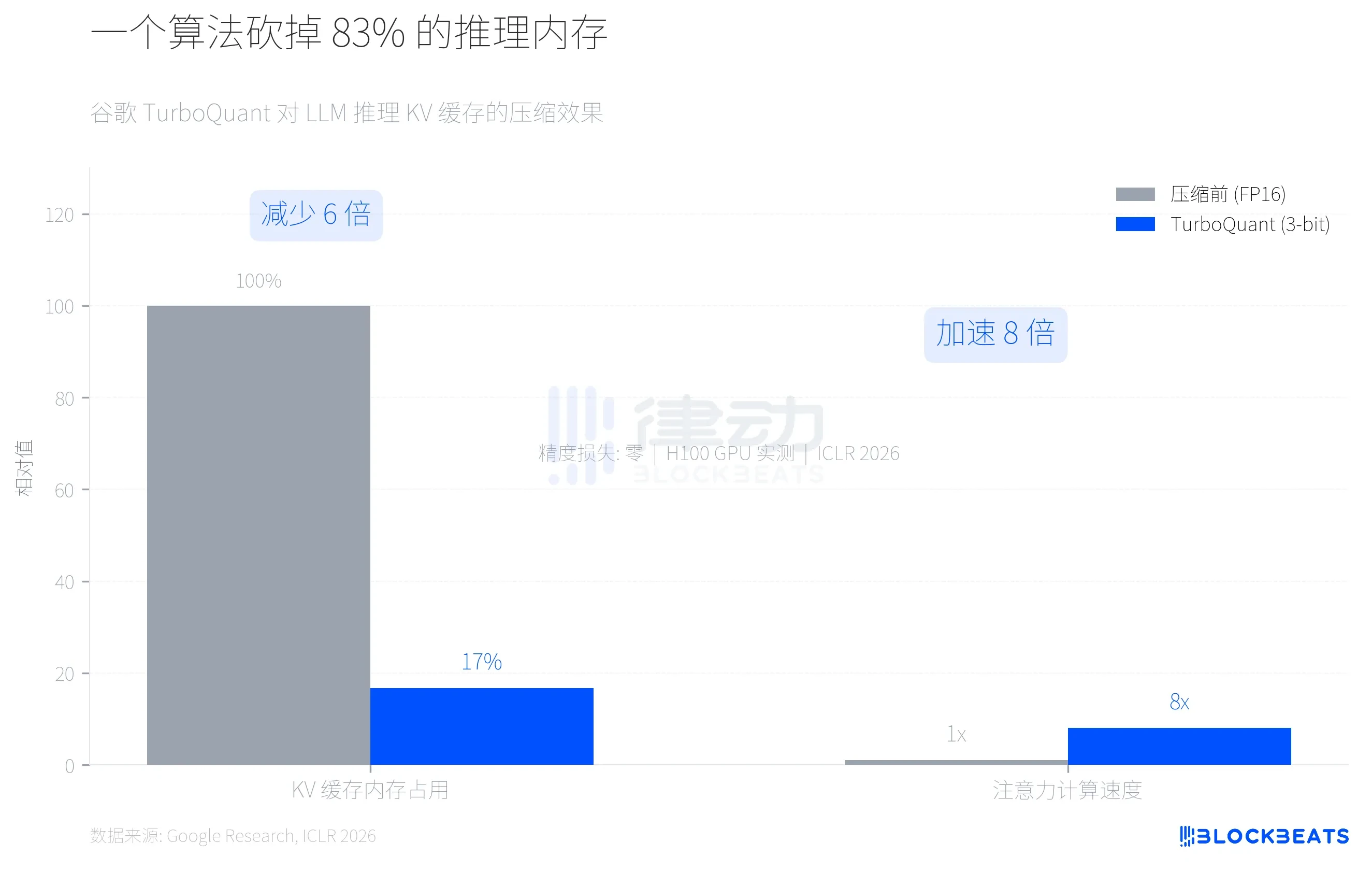

Comment un algorithme a-t-il remis en question la logique de hausse des prix ?

Le 25 mars, Google a présenté l'algorithme TurboQuant à ICLR 2026. Cet algorithme effectue une seule chose : compresser le cache KV (cache clé-valeur, la partie la plus gourmande en mémoire pendant l'inférence des grands modèles linguistiques) de la précision FP16 à 3 bits, réduisant ainsi l'occupation mémoire d'au moins 6 fois, tout en réalisant une accélération jusqu'à 8 fois plus rapide des calculs d'attention sur GPU H100. Selon le blog de recherche de Google, aucune perte de précision n'a été observée sur cinq benchmarks de contexte long, dont Needle-in-a-Haystack.

Le marché a rapidement fait le calcul. Si TurboQuant ou des algorithmes similaires sont largement adoptés par les principales entreprises d'IA, la demande supplémentaire de DRAM provenant de l'inférence IA diminuera considérablement. Le récit central qui a soutenu la hausse des prix des mémoires au cours des six derniers mois était précisément que « l'infrastructure IA consomme une trop grande partie de la capacité de production de mémoire ».

Quatre jours plus tard, la confiance dans le canal s'effondre.

Il faut souligner que TurboQuant cible le cache KV pour l'inférence AI, et non les besoins en HBM pour l'entraînement. La relation entre l'offre et la demande d'HBM ne changera pas à court terme en raison d'un seul algorithme d'optimisation d'inférence. Toutefois, le marché ne distingue pas toujours ces deux éléments. Selon Sinanews, avant le krach, de nombreux acheteurs extérieurs au secteur ont afflué sur les canaux nationaux en raison de la hausse des prix ; le prix élevé a entraîné une chute des ventes au détail de plus de 60 %, et les ventes en chaîne provoquées par une tension sur la trésorerie ont amplifié la baisse.

Une chaîne d'industrie de l'IA a généré à la fois une pénurie et une panique de surcapacité en mémoire. La pression sur la capacité physique des HBM a créé une insuffisance d'approvisionnement en mémoire grand public, tandis que la percée d'efficacité algorithmique de TurboQuant a fait chuter brusquement les attentes de demande en mémoire pour l'IA. La même force a provoqué à la fois l'augmentation des prix et l'effondrement.