Auteur : YQ

Compilé par Jia Huan, ChainCatcher

Le modèle économique d’Internet est la publicité. Depuis trente ans, c’est devenu la règle par défaut : afficher du contenu aux humains, récolter leur attention, convertir les clics en revenus. Les moteurs de recherche, les réseaux sociaux, les sites d’actualité et les plateformes vidéo suivent tous cette même logique. L’utilisateur n’est pas le client. L’utilisateur est le produit.

Les agents ont brisé ce modèle. Les agents qui appellent les API n'ont pas d'attention à exploiter. Ils ne regardent pas les publicités intégrées. Ils ne cliquent pas sur les liens sponsorisés. Ils n'achètent pas impulsivement à cause des recommandations d'influenceurs. Ils évaluent les services en fonction de leur utilité, paient pour la valeur, sinon ils s'en vont. Toute l'économie publicitaire repose sur l'hypothèse qu'il y a un humain de l'autre côté de l'écran. Lorsque les utilisateurs deviennent des machines, cette hypothèse s'effondre.

Ce n'est pas une hypothèse. Gartner prévoit qu'en 2028, 15 billions de dollars américains d'achats B2B seront effectués via des agents IA. ChatGPT compte 900 millions d'utilisateurs actifs hebdomadaires (données de février 2026). Lorsque ces utilisateurs confieront leurs décisions d'achat à des agents, ceux-ci auront besoin d'un moyen de paiement. Deux entreprises sont en train de poser les rails de cette voie : x402 de Coinbase et MPP de Stripe. Les deux activent le même code d'état, inactif depuis 1996 dans la spécification HTTP. En dehors de cela, ils ne s'accordent sur rien d'autre.

Réveiller le protocole de paiement endormi depuis trente ans

En 1996, Roy Fielding a intégré dans HTTP/1.1 un espace réservé : le code d'état 402, « Payment Required ». La vision à l'époque était d'intégrer les micro-paiements (des transactions financières d'un montant extrêmement faible) au niveau fondamental du web. Payer cinq cents pour lire un article. Un cent pour charger une image. Faire de l'argent une partie native d'HTTP, tout comme les liens.

Trois choses l’ont tuée. Les frais de carte de crédit de 0,25 à 0,35 $ par transaction rendaient les paiements de cinq cents absurdes. Les invites de paiement causaient une fatigue décisionnelle. Les portefeuilles navigateur n’existaient pas à l’époque. Le micropaiement MSN de Microsoft a échoué. DigiCash a échoué. L’Internet a opté pour la publicité, et le HTTP 402 est resté en sommeil pendant trente ans.

Ce n'est pas la technologie qui change. Les stablecoins et les réseaux Layer 2 rendent les transactions inférieures à un centime de dollar possibles. Ce qui change, c'est l'utilisateur. Lorsque l'utilisateur est humain, la publicité fonctionne. Lorsque l'utilisateur est une machine, la publicité devient structurellement impossible. L'économie des machines nécessite une couche de paiement. HTTP 402 est clairement l'endroit idéal pour la construire. Coinbase a lancé x402 en mai 2025. Stripe a lancé MPP en mars 2026. La compétition a commencé.

Mais tout le monde se demande quel protocole gagnera. C’est une mauvaise question. Les canaux de paiement ne sont qu’une infrastructure. Visa traite 14 billions de dollars américains de transactions par an. Mastercard et Santander ont effectué le 2 mars 2026 le premier paiement par Agents IA en Europe. Lorsque les 4 milliards de cartes bancaires existantes pourront être utilisées pour des transactions par agents, le protocole de transfert de fonds n’est qu’un billet d’entrée. Le véritable avantage concurrentiel réside dans la couche d’orchestration des décisions : dans ce système, les Agents décident quoi acheter, à qui acheter, et comment vérifier la confiance.

Un océan bleu de plusieurs billions

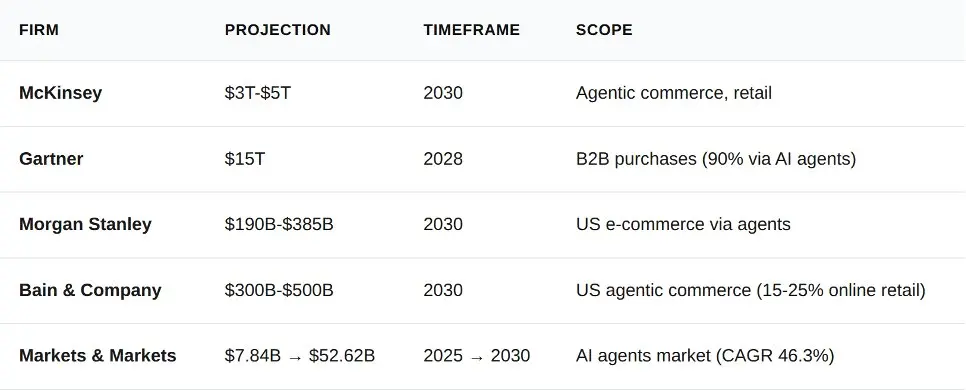

Au cours des douze derniers mois, cinq institutions d'analyse ont publié des prévisions sur les affaires des Agents. Elles diffèrent sur les chiffres précis, mais s'accordent étrangement sur la direction générale.

Il y a deux ordres de grandeur entre la limite inférieure de Morgan Stanley (1 900 milliards de dollars) et les données Gartner sur le B2B (15 billions de dollars). Cette différence ne provient pas de la confusion, mais de la différence dans les périmètres de statistiques. Morgan Stanley calcule le commerce électronique aux États-Unis destiné aux consommateurs. Gartner calcule tous les achats B2B mondiaux. Même la prévision la plus conservatrice représente un marché plus grand que le volume total traité par Stripe en 2023 (1 000 milliards de dollars).

Pourquoi les applications d'entreprise doivent-elles être priorisées ?

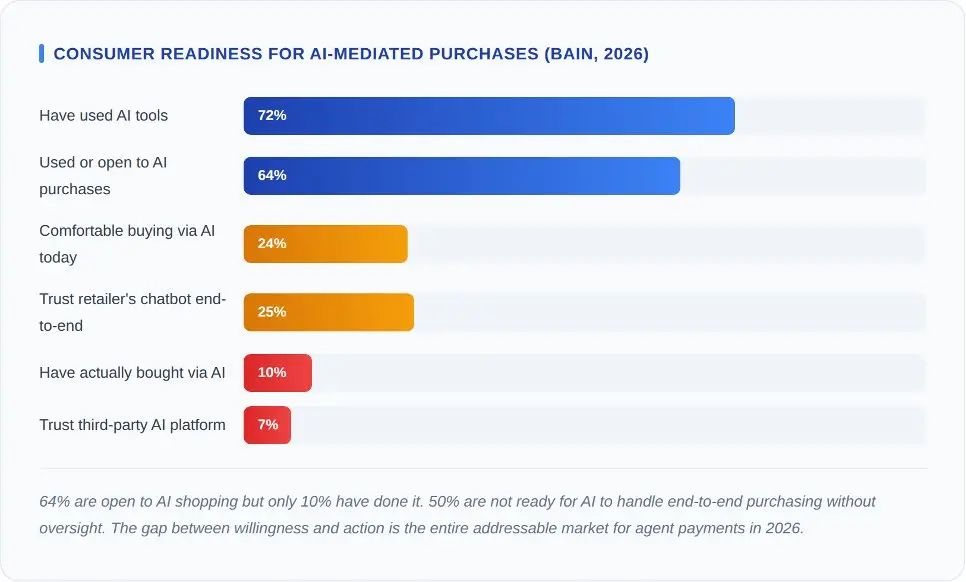

Bain & Company a interrogé 2 016 consommateurs américains au début de 2026. Ces chiffres sont sans doute une douche froide pour quiconque prévoit une courbe de croissance explosive.

Les données clés sont les suivantes : seulement 7 % des personnes font confiance aux plateformes tierces d'IA pour effectuer leurs achats. La confiance accordée aux chatbots des détaillants est de 25 %. Ce écart s'explique par la distance de la confiance. Les gens font plus confiance aux magasins qu'ils ont déjà fréquentés qu'à un agent IA générique. La première vague de commerce par agents émergera via l'IA des détaillants de marque, et non via des protocoles d'agents indépendants.

Pour x402 et MPP, la sous-entendue est la même. Ces deux protocoles nécessitent une adoption par les entreprises avant de pouvoir être adoptés par les consommateurs. Les consommateurs ne choisissent pas les voies de paiement, ce sont les commerçants qui les choisissent. Et les commerçants choisissent les voies en fonction du taux de fraude, de la vitesse de règlement et de la responsabilité des rétrofacturations, et non de l'élégance du protocole.

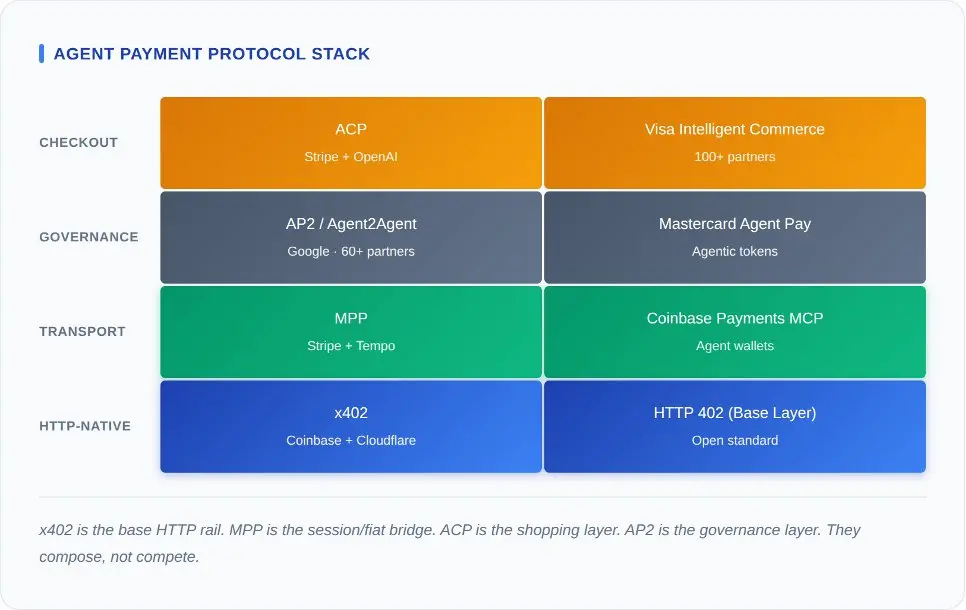

Écosystème de protocoles de paiement composites

Le moyen le plus rapide de mal comprendre les paiements par代理 est de mettre côte à côte les annonces de chaque protocole et de se demander « lequel est le meilleur ». Ces protocoles occupent des niveaux différents de la même pile technologique. Les comparer revient à comparer le protocole TCP avec Shopify.

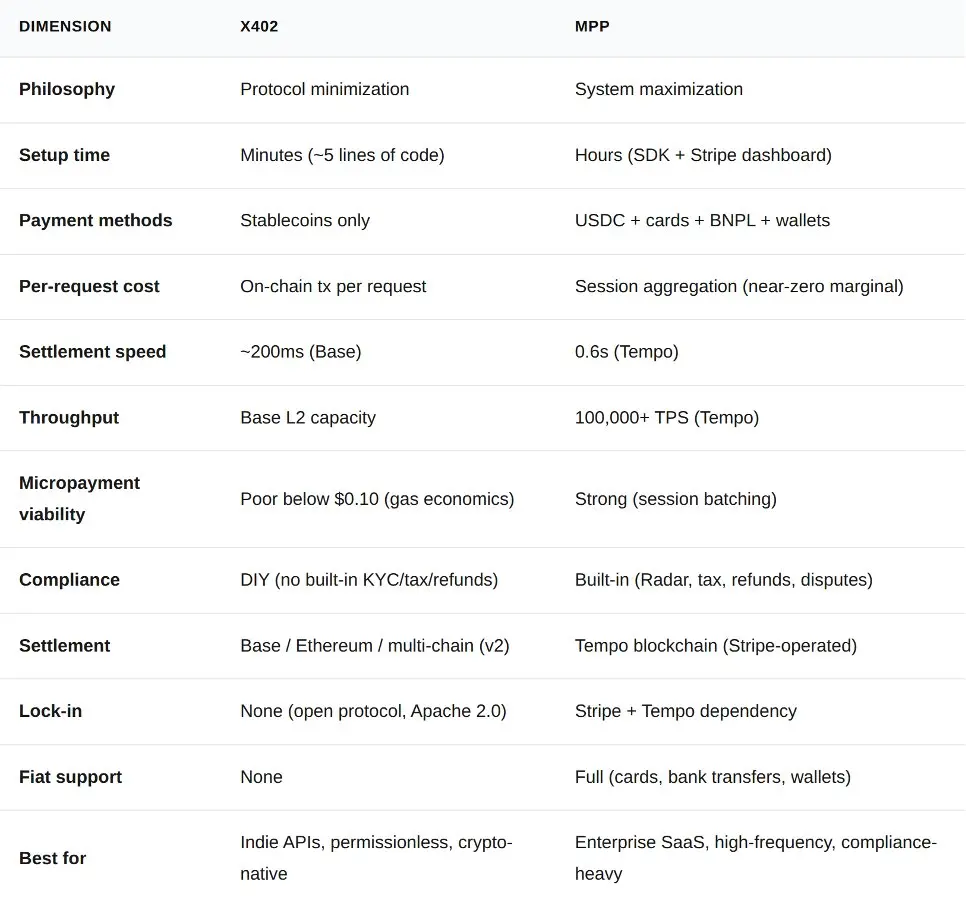

x402 se trouve au niveau le plus bas. Il ajoute une sémantique de paiement à HTTP lui-même. Tout serveur peut renvoyer un code d'état 402, et tout client peut répondre avec une transaction signée. Aucun SDK, aucune session, aucun état requis. MPP se situe au niveau supérieur. Il utilise le même code d'état 402, mais l'encapsule dans un protocole de session qui agrège les micro-paiements, prend en charge les devises fiduciaires et intègre l'architecture de conformité de Stripe.

Au-dessus de ces deux couches se trouve la couche de coordination des décisions. L'AP2 de Google définit comment les agents se découvrent mutuellement, échangent des autorisations et déléguent des droits. L'ACP, construit conjointement par Stripe et OpenAI, gère la découverte de produits, la gestion du panier et le paiement. Visa et Mastercard construisent quant à eux la couche d'identifiants au-dessus de tout cela.

La plupart des analyses ignorent une insight : il s'agit de niveaux composites, et non de choix exclusifs. Théoriquement, une seule transaction peut être autorisée via AP2, sélectionner un produit via ACP, gérer une session via MPP, puis régler via x402. Personne n'a encore construit une pile complète. Cette compositivité est une hypothèse de conception, et non une réalité de production. Toutefois, sa logique architecturale est correcte : l'extension a2a-x402 de Google (déjà open source sur GitHub) a déjà relié AP2 et x402.

La question actuelle est de savoir quelle couche peut capter la plus grande valeur lorsque les autres niveaux deviennent homogènes.

Ce qui détermine la victoire, c'est les frais

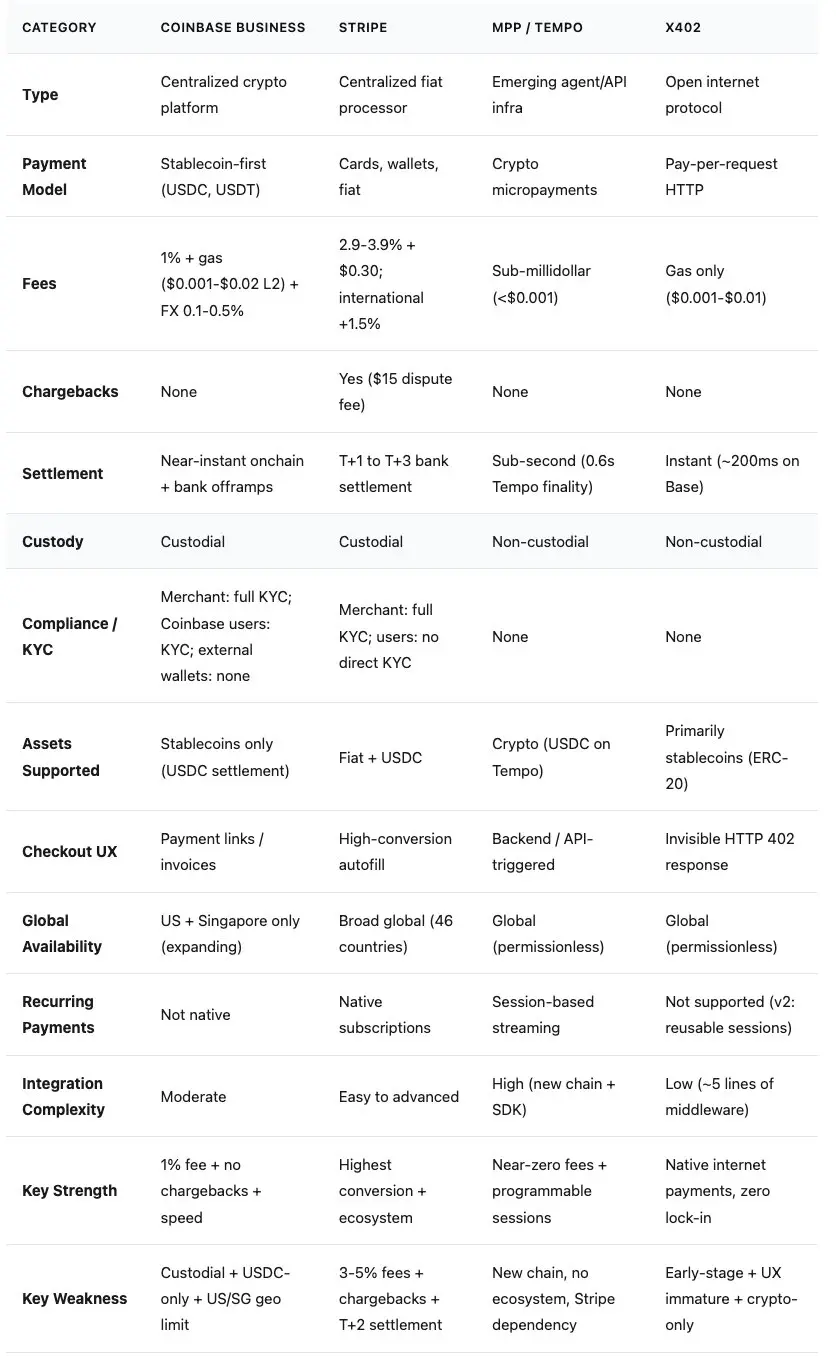

Chaque discussion sur les paiements par代理 se termine inévitablement par une discussion sur les frais. Voici les données réelles comparant quatre solutions encore non publiées par les autres.

Protocole x402 : approche cryptographique minimaliste, open source et pure

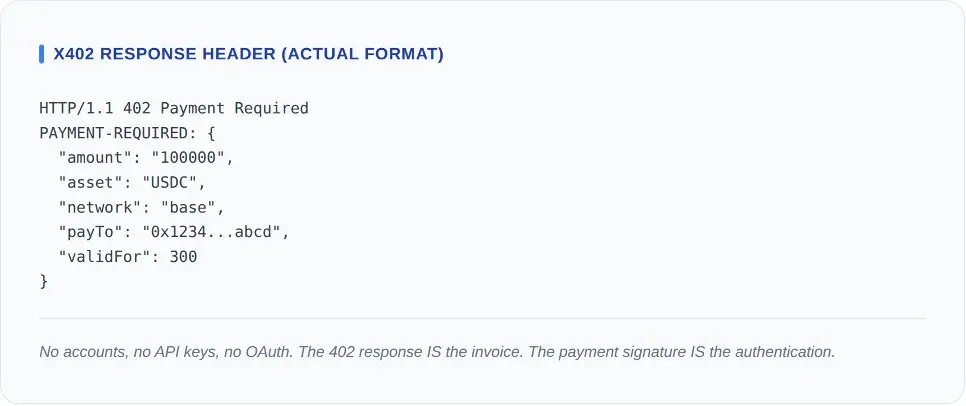

Le protocole x402 peut être expliqué à l'aide du code de middleware五行. Le client demande une ressource. Le serveur répond avec une réponse HTTP 402 contenant un en-tête de paiement. Le client signe un virement en stablecoin et réessaie avec la signature de paiement. Le fournisseur vérifie le règlement sur la chaîne. Le serveur répond avec une réponse HTTP 200.

Données chainées au 31 mars 2026 : volume quotidien moyen d'environ 131 000 transactions, montant quotidien moyen d'environ 28 000 USD, montant moyen de paiement de 0,20 USD. Selon une analyse forensique de CoinDesk (11 mars 2026), environ la moitié de ces transactions proviennent de tests et de sondages d'intégration effectués par les développeurs. Le volume annuel total des transactions s'élève à environ 10 millions de USD. Excluant les tests, le volume annuel réel des transactions commerciales s'élève à environ 5 millions de USD. Pour un protocole soutenu par Coinbase, Cloudflare, Visa et Google, ces chiffres correspondent à un stade de seed round. Le protocole fonctionne parfaitement, mais le marché n'est pas encore arrivé.

Ce qui rend x402 puissant sur le plan architectural, c'est précisément ce qu'il n'a pas : zéro frais de protocole. Zéro création de compte. Zéro verrouillage fournisseur. La spécification est publiée sous licence Apache 2.0. Tout serveur, quelle que soit la langue, peut être déployé en une après-midi. La fondation x402 a déjà intégré Coinbase, Cloudflare, Google et Visa comme membres, avec AWS, Circle, Anthropic et Vercel en tant que partenaires supplémentaires. Son coût d'essai-erreur est pratiquement nul.

La norme v2 résout les limites évidentes du protocole d'origine. L'architecture plugin permet aux fournisseurs de prendre en charge plusieurs blockchains. Les sessions réutilisables réduisent la charge sur la chaîne pour chaque requête. La prise en charge multi-chain a été étendue du réseau Base à Ethereum Mainnet, Arbitrum et Solana.

Sa faiblesse est structurelle. x402 prend en charge uniquement les cryptomonnaies. Il n'existe aucun canal pour les devises fiduciaires. Si un agent doit payer une API SaaS avec une carte de crédit professionnelle, il ne peut pas utiliser x402. La plateforme Coinbase qui la sous-tend est elle-même en pleine transformation.

Protocole Stripe MPP : Ancrage sur la conformité et les paiements en monnaie fiduciaire

x402 ne dispose pas de canal fiat. Il ne peut pas agréger les micro-paiements. Il ne comprend pas de détection de fraude intégrée, pas de calcul d'impôts ni de logique de remboursement. Pour un développeur indépendant qui vend l'accès à son API à 0,01 $ par appel, ces compromis sont acceptables. Mais pour un agent d'entreprise effectuant 10 000 appels API par heure vers un fournisseur SaaS conforme à SOC 2, ces défauts sont mortels.

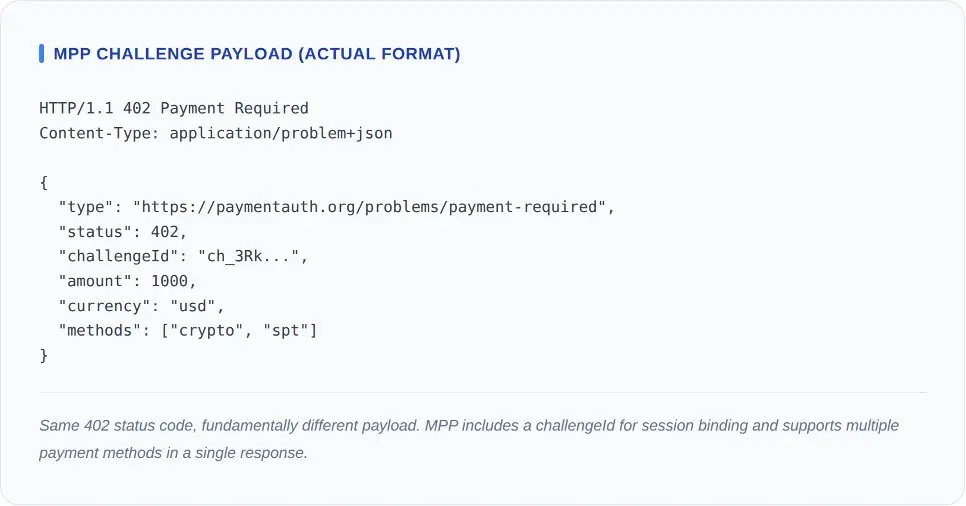

MPP a été créé spécifiquement pour combler ces lacunes. Le processus commence également avec le code d'état 402. Toutefois, au lieu d'être une transaction de stablecoin à signature unique, il s'agit d'une session négociée par le client, autorisant un plafond de dépense et permettant des appels répétés sans nécessiter un règlement à chaque demande.

MPP a été créé spécifiquement pour combler ces lacunes. Le processus commence également avec le code d'état 402. Toutefois, au lieu d'être une transaction de stablecoin à signature unique, il s'agit d'une session négociée par le client, autorisant un plafond de dépense et permettant des appels répétés sans nécessiter un règlement à chaque demande.

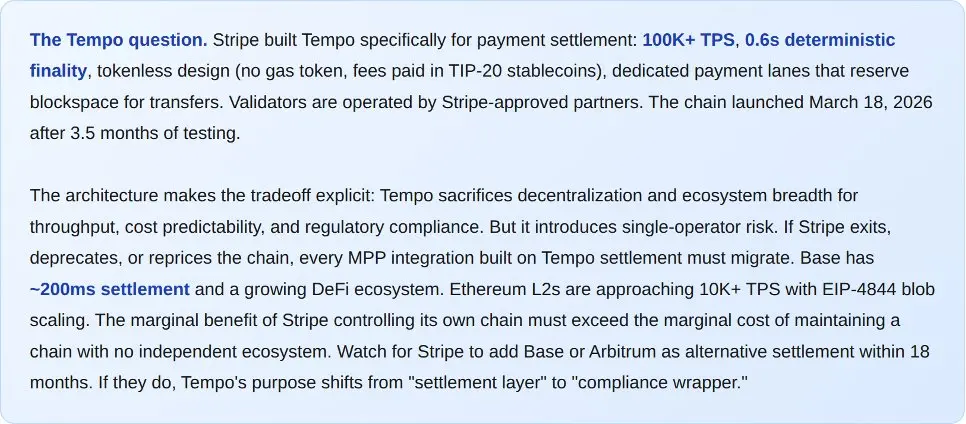

MPP repose sur Tempo, une blockchain dédiée lancée le 18 mars 2026. Ses spécifications incluent plus de 100 000 TPS, une finalité de 0,6 seconde, et une conception sans token (pas de token Gas, pas de cryptomonnaie native). Les nœuds de validation sont exploités par des partenaires approuvés par Stripe. Ce compromis est évident : Tempo sacrifie la décentralisation pour gagner en débit, prévisibilité des coûts et conformité réglementaire. Stripe ne le cache pas.

La liste de partenaires au moment de la publication illustre clairement son intention de pénétrer le marché professionnel. Les premiers plus de 50 services incluent OpenAI, Anthropic, Google Gemini, Dune Analytics et Browserbase. Les partenaires de conception incluent Visa, Mastercard, Deutsche Bank, Shopify et Revolut. Il s'agit d'une extension du réseau de commerçants existant de Stripe vers les agents commerciaux, équipé des mêmes mécanismes de détection de fraude (Stripe Radar), de calcul des impôts et de résolution de litiges.

MPP prend en charge USDC, les cartes de crédit, les cartes de débit, l'achat maintenant et payer plus tard, ainsi que les portefeuilles numériques dans un seul protocole. Les agents payant sur le réseau Base avec USDC et ceux payant avec des cartes Visa accèdent au même point de terminaison et reçoivent le même reçu. La majorité des achats professionnels sont encore effectués via des cartes bancaires. Un protocole de paiement qui ne accepte que les cryptomonnaies n'est pas celui que la plupart des CFO approuveraient.

Ses faiblesses sont réelles. Tempo est une nouvelle chaîne qui ne possède aucun écosystème en dehors de Stripe. Au lancement, seuls les États-Unis acceptaient les cryptomonnaies. Le protocole crée une dépendance importante à l'infrastructure Stripe. De plus, le modèle de session de MPP introduit un état, ce qui signifie qu'il est sujet aux modes de défaillance évités par la conception sans état de x402 : expiration des sessions, litiges de règlement partiel et gestion des jetons d'autorisation.

x402 contre MPP

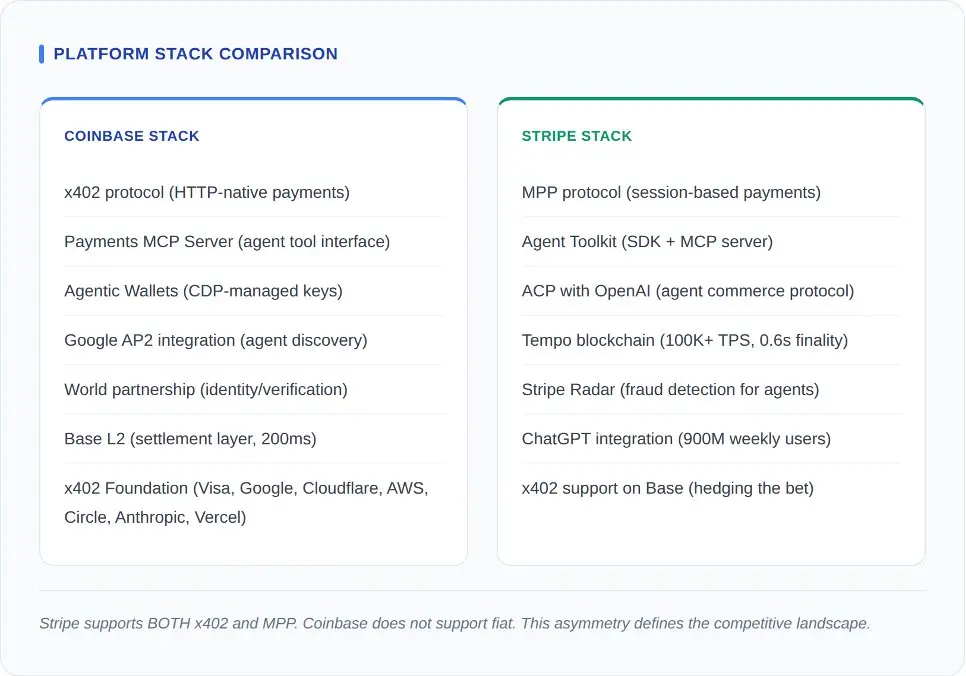

Au-delà du protocole, la stratégie de la plateforme devient claire. Les deux entreprises construisent un écosystème commercial complet d'agents. Le protocole n'est qu'une couche de paiement dans ce jeu plus vaste.

Le mouvement le plus crucial de ce duel a été le dernier geste de l'équipe Stripe. Stripe soutient l'utilisation de x402 sur le réseau Base. En offrant ce protocole sans autorisation à côté de son propre protocole d'entreprise, elle se couvre contre les risques. Coinbase n'a pas répondu de manière équivalente. Dans l'architecture de Coinbase, il n'existe aucun chemin de paiement en monnaie fiduciaire. Si un agent doit payer par carte de crédit, Coinbase ne propose aucune solution.

Il est impossible de surestimer l'avantage de distribution de Stripe. Grâce à son intégration avec ChatGPT, MPP atteint 900 millions d'utilisateurs actifs hebdomadaires (février 2026), dont 50 millions d'utilisateurs abonnés payants. Lorsqu'un agent IA construit sur la plateforme OpenAI doit effectuer un achat, Stripe est la voie par défaut. En comparaison, la distribution de Coinbase repose sur l'adoption par les développeurs : l'écosystème Base, les entreprises membres de la fondation x402, ainsi que les constructeurs crypto-natifs privilégiant une infrastructure sans autorisation.

Mais Stripe a rencontré des difficultés dans sa promotion du commerce d'agent. Bien que l'ACP ait été intégré à Shopify à son lancement, seulement environ 12 commerçants ont activé le service au départ. Les utilisateurs peuvent parcourir les produits via l'interface d'agent, mais lorsqu'il s'agit de payer, ils doivent être redirigés vers le site du détaillant pour finaliser la transaction (selon The Information, mars 2026). L'agent gère la navigation, l'humain gère le paiement. Ce n'est pas du commerce d'agent. C'est simplement un moteur de recommandation de produits avec une étape supplémentaire et encombrante.

L'avantage de réaction de Coinbase réside dans sa neutralité. Stripe, en tant qu'intermédiaire de paiement, a un intérêt commercial à garder les transactions sur sa plateforme. Coinbase a conçu x402 comme un protocole ouvert et a transféré le pouvoir de gouvernance à la fondation. Toutefois, le récit de la plateforme de Coinbase est complexe : son produit Commerce sera désactivé le 31 mars, Coinbase Business est hébergé, limité aux États-Unis et à Singapour, et convertit automatiquement tout en USDC lors du règlement. Ce protocole ouvert est pur, mais la plateforme qui le sous-tend est en cours de migration.

Les géants traditionnels ripostent : la stratégie de Visa et Mastercard

Alors que Coinbase et Stripe construisent de manière ascendante, Visa et Mastercard adoptent une approche descendante. Les deux réseaux de cartes de paiement ont annoncé en début d'année 2026 des fonctionnalités de paiement par agent, révélant ainsi ce qui se produit lorsque des géants traditionnels disposant de milliards de crédentials existants pénètrent un marché émergent.

La plateforme Intelligent Commerce de Visa a été lancée avec plus de 100 partenaires, notamment Samsung, Perplexity et Microsoft. Son innovation centrale réside dans les jetons d'agents tokenisés : le numéro de carte Visa est encapsulé dans un jeton spécifique à l'agent, accompagné de limites de dépense, de restrictions de commerçant et de surveillance en temps réel. Visa traite chaque année 14 billions de dollars. Il n'a tout simplement pas besoin d'inventer un nouveau canal de paiement.

Mastercard a adopté une approche similaire avec Agent Pay. Les jetons d’agent accordent des autorisations de dépenses déléguées. L’intégration avec Fiserv a introduit des milliers d’acquéreurs commerciaux existants. Santander a effectué le 2 mars 2026 le premier paiement par agent de l’Union européenne. Mastercard mise sur le fait que son infrastructure de réglementation et de conformité déjà en place constitue la partie la plus difficile à surmonter, et que son extension au domaine des agents n’est qu’un développement d’ingénierie incrémentale.

Le protocole AP2 de Google agit comme une couche de gouvernance au-dessus de tous ceux-ci. AP2 compte plus de 60 partenaires fondateurs, notamment Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay et Worldpay ; il définit comment les agents découvrent les services, échangent des autorisations et délèguent des droits. AP2 a délibérément conservé une neutralité vis-à-vis des modes de paiement. Une autorisation AP2 peut valider un paiement via x402, MPP, Visa ou Mastercard.

Ce qui se passe sur la chaîne

Les données déconnectées du contexte ne sont que des slogans promotionnels. Voici le contexte de la situation.

Ne confondez pas un faible volume de transactions avec un manque de potentiel. Stripe a traité zéro transaction commerciale réelle durant sa première année. AWS a eu une rentabilité unitaire négative pendant ses cinq premières années. Ces 75 millions de transactions x402 ne représentent pas des revenus. Ce sont 75 millions de preuves que les développeurs considéraient ce protocole comme digne d’être intégré avant même qu’on ne leur paie pour cela. Le vide entre la construction et l’adoption est la norme pour la diffusion des infrastructures.

Naviguer dans les zones grises de la régulation

Chaque protocole dans cette pile opère dans une zone grise de régulation, et cette zone ne restera pas grise éternellement. La loi MiCA de l'Union européenne (Market in Crypto-Assets, entrée en vigueur en juin 2024) impose des exigences de licence aux émetteurs de stablecoins et aux fournisseurs de services d'actifs cryptographiques. Le modèle de service x402 (où un tiers règlemente les paiements en stablecoins au nom du commerçant) correspond entièrement à la définition d'un fournisseur de services d'actifs cryptographiques selon MiCA. Aucun fournisseur x402 n'a pour l'instant obtenu une licence MiCA. Cela constitue une bombe à retardement qui compte à rebours pour son adoption en Europe.

MPP fait face à des niveaux de réglementation tout à fait différents. Le cadre européen PSD2/PSD3 régule les services d'initiation de paiement. Un agent agissant au nom de l'utilisateur et autorisant une session de paiement effectue l'action d'initiation de paiement. La nécessité pour le modèle de session de MPP d'obtenir une licence PSD3 dépend de la classification de l'agent en tant que fournisseur de services de paiement ou intermédiaire technique. Stripe détient une licence PSD2 dans toute l'Europe. Les implémentations indépendantes de MPP n'en disposent pas.

Aux États-Unis, la Consumer Financial Protection Bureau n’a pas encore publié de lignes directrices spécifiques sur les transactions consommateurs médiées par l’IA, mais les règles existantes de protection des consommateurs (règlement E pour les transferts électroniques de fonds, TILA pour le crédit) s’appliquent également, que le paiement soit initié par un humain ou par un agent. Le paiement de l’Union européenne de Mastercard avec Santander Bank (2 mars 2026) est régi sous le permis bancaire existant de Santander. Il ne crée pas de nouveau précédent réglementaire. Il démontre que le cadre existant peut parfaitement accueillir les paiements agents sous une structure institutionnelle appropriée.

La leçon pour les développeurs provenant de la régulation est que les protocoles sans autorisation nécessiteront des « emballages autorisés » sur les marchés réglementés. Le modèle de fournisseur ouvert de x402 fonctionne aujourd'hui aux États-Unis. Mais il ne peut pas avancer dans l'Union européenne sans respecter la loi MiCA. La dépendance de MPP à Stripe est une faiblesse dans la communauté crypto-native, mais un avantage sur les marchés réglementés, car les licences existantes de Stripe offrent une garantie de conformité. Le protocole qui remportera dans chaque juridiction sera celui qui résout les problèmes de régulation, et non celui qui offre la meilleure expérience de développement.

Que se passera-t-il ensuite

x402 deviendra la couche sans autorisation pour le marché long tail de l'Internet : API indépendantes, sources de données ouvertes, seuils de micro-paiements pour le contenu, ainsi que tout scénario d'utilisation où la création d'un compte avant paiement génère une friction inacceptable. MPP deviendra la couche de session pour les charges de travail entreprises à haute fréquence et fortement réglementées : API SaaS, services cloud, données financières, ainsi que tout ce qui nécessite l'approbation des équipes d'achat du classement Fortune 500.

Ils coexistent car ils servent des limites de confiance différentes. Un proxy anonyme qui extrait des données de marché via une API publique n'a pas besoin de Stripe Radar. Mais un proxy de soins de santé qui traite des réclamations d'assurance nécessite non seulement Stripe Radar, mais aussi la conformité à la réglementation HIPAA, une trace d'audit et une logique de remboursement. Intégrer ces deux fonctionnalités dans un seul protocole serait trop lourd pour le premier cas et trop léger pour le second. La conception en deux niveaux est l'architecture correcte.

Le réseau de cartes bancaires offre une troisième couche : la conformité et la gouvernance à grande échelle. Les jetons tokenisés de Visa et les jetons mandataires de Mastercard géreront les cas nécessitant l'extension des relations financières existantes des individus à leurs mandataires. Pour la grande majorité des consommateurs, leur premier paiement mandataire autorisé sera effectué via leur carte Visa ou Mastercard existante, et non via un portefeuille de stablecoin. C'est une simple question d'arithmétique : 4 milliards de cartes bancaires contre 50 millions de portefeuilles de stablecoin.

La fin de l'ère de la monétisation du trafic

Pendant trente ans, le modèle économique d’Internet a été le suivant : afficher des publicités aux humains, capter leur attention, et convertir les clics en revenus. Les revenus publicitaires annuels de Google s’élèvent à 300 milliards de dollars, ceux de Meta à 135 milliards, et ceux d’Amazon à 50 milliards. Tout cela repose sur la présence d’une personne vivante de l’autre côté de l’écran.

Les agents ne cliquent pas sur les publicités. Ils n'ont pas d'attention à exploiter. Ils ne font pas d'achats impulsifs, ne réagissent pas à l'affinité de marque et ne regardent pas de vidéos pré-roll avant d'accéder à un point de terminaison API. Ils évaluent simplement, paient ou partent. Les modèles publicitaires sont structurellement incompatibles avec les utilisateurs machines. Ce n'est pas une prédiction. C'est un fait arithmétique.

Gartner indique qu'en 2028, 15 billions de dollars américains d'achats B2B seront réalisés via des agents IA. Même en ne retenant que 10 %, cela représente 1,5 billion de dollars américains nécessitant des systèmes de paiement, de règlement et de résolution de litiges. Bain prévoit que, d'ici 2030, le marché commercial des agents aux États-Unis atteindra 300 à 500 milliards de dollars américains. Le marché des agents IA lui-même devrait croître de 7,84 milliards de dollars américains à 52,62 milliards de dollars américains, à un taux de croissance annuel composé de 46,3 % (selon Markets & Markets). Cette base est suffisamment importante pour permettre à x402, MPP, Visa et Mastercard de s'y implanter chacun.

Mais ce chiffre devrait faire frémir chaque développeur dans ce domaine : seulement 7 % des consommateurs font confiance aux plateformes d'IA tierces pour effectuer leurs achats (selon une enquête de Bain de 2026 auprès de 2 016 répondants américains). Les protocoles de paiement sont prêts. L'infrastructure est prête. Mais les humains ne le sont pas.

Il y a trente ans, en raison du coût élevé des micro-paiements, Internet a dû adopter le modèle publicitaire. Aujourd'hui, les barrières technologiques des micro-paiements sont presque nulles, mais la confiance est devenue le luxe le plus coûteux. Celui qui franchira ce fossé dominera le commerce de l'Internet de la prochaine génération.Car la technologie de paiement n'est finalement qu'un moyen ; ce qui constitue véritablement le fossé protecteur, c'est la volonté des utilisateurs de payer.