Auteur : a16z

Traduction : Deep潮 TechFlow

Lecture approfondie de Shenchao : MIT affirme que 95 % des projets pilotes d'IA générative entreprise échouent à être mis en œuvre, mais a16z contredit directement cette affirmation en s'appuyant sur des données internes de ses entreprises du portefeuille. 29 % des entreprises du Fortune 500 et 19 % des entreprises du Global 2000 sont déjà des clients payants de startups leaders en IA. Les outils de programmation augmentent l'efficacité des meilleurs ingénieurs de 10 à 20 fois. Ce rapport de 23 928 mots, basé sur des données internes, révèle quels scénarios d'IA génèrent réellement de la valeur et lesquels ne sont que de la surenchère conceptuelle.

Il existe de nombreuses spéculations sur les progrès réalisés par l’IA dans les grandes entreprises, mais la plupart des informations disponibles proviennent uniquement d’enquêtes basées sur l’auto-déclaration de l’utilisation de l’IA ou qui capturent l’humeur qualitative des acheteurs plutôt que des données concrètes. En outre, les rares études existantes affirment que l’IA échoue dans les entreprises, notamment une étude du MIT qui prétend que 95 % des pilotes d’IA générative n’ont pas été mis en œuvre.

Sur la base de nos données internes et de nos échanges avec des dirigeants d'entreprises, nous avons constaté que cette statistique est incroyable. Nous suivons de près où l'IA connaît la plus forte adoption et où le ROI est le plus clair, et nous avons compilé des données concrètes sur ce qui fonctionne réellement dans l'IA entreprise.

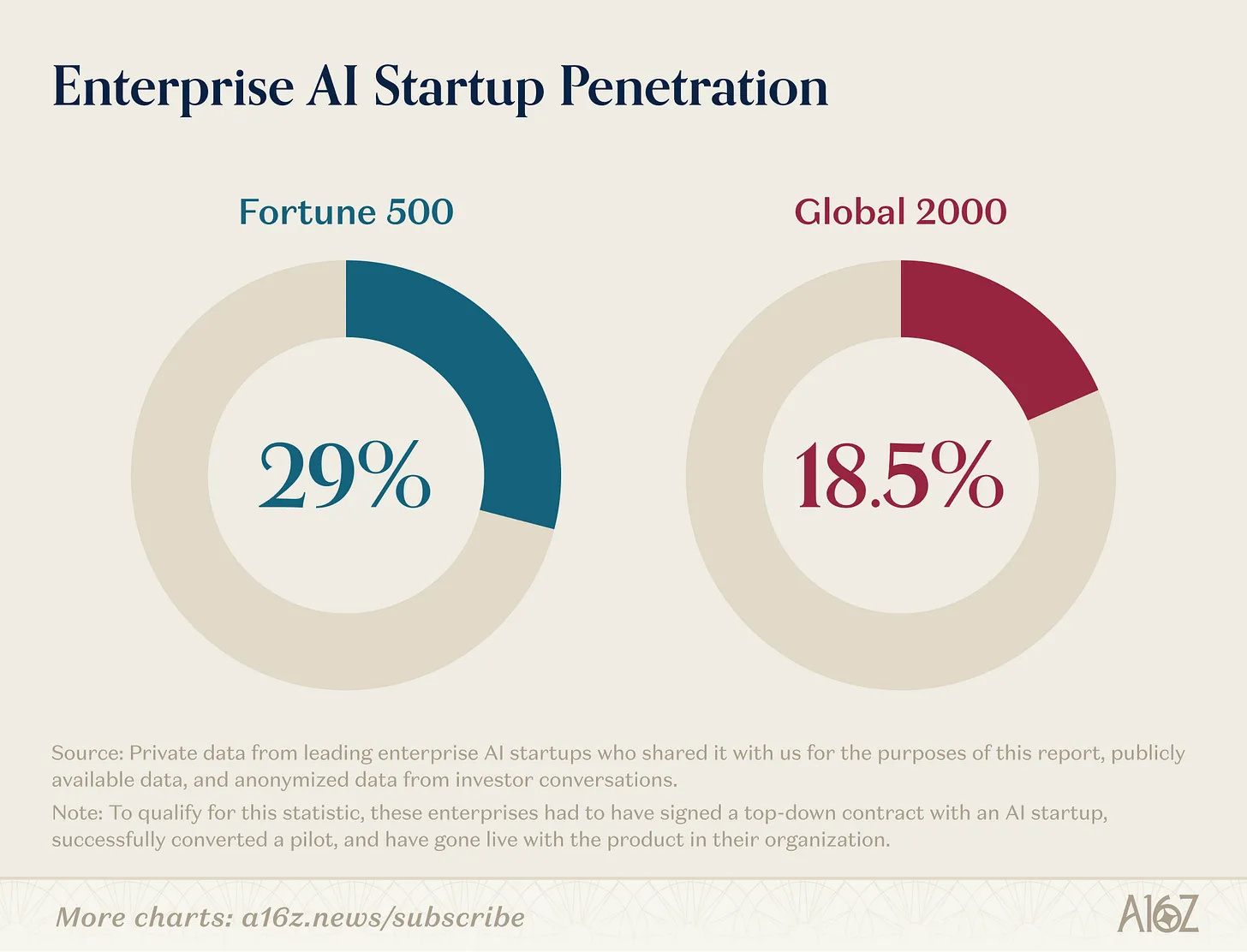

Taux de pénétration de l'IA dans les entreprises

Selon notre analyse, 29 % des entreprises du Fortune 500 et environ 19 % des entreprises du Global 2000 sont des clients payants actifs des entreprises innovantes leaders en IA.

Pour correspondre à cette statistique, ces entreprises doivent avoir signé des contrats top-down avec des startups en IA, réussi à convertir des pilotes et avoir mis en production leurs produits au sein de leur organisation.

Atteindre ce niveau de pénétration en aussi peu de temps est remarquable, car les entreprises du Fortune 500 ne sont pas réputées pour être des adopteurs précoces de la technologie. Historiquement, de nombreuses startups doivent d'abord vendre à d'autres startups pour obtenir un élan initial, et il faut plusieurs années avant qu'elles ne signent leur premier contrat d'entreprise, puis encore plus de revenus et de temps avant de pouvoir enfin conclure des contrats avec des clients à l'échelle du Fortune 500.

L’IA a bouleversé cette norme. OpenAI a lancé ChatGPT en novembre 2022, démontrant immédiatement aux consommateurs et aux entreprises le potentiel de l’IA. Cela a déclenché une tempête d’intérêt pour l’IA, jamais vue auparavant avec les générations précédentes de technologies, et les grandes entreprises sont plus disposées que jamais à parier tôt sur de nouveaux produits. Résultat : seulement trois ans et quelques mois plus tard, près d’un tiers des Fortune 500 et un cinquième des Global 2000 ont mis en œuvre une véritable stratégie d’IA au sein de leur organisation.

Qu'est-ce qui fonctionne dans l'IA entreprise ?

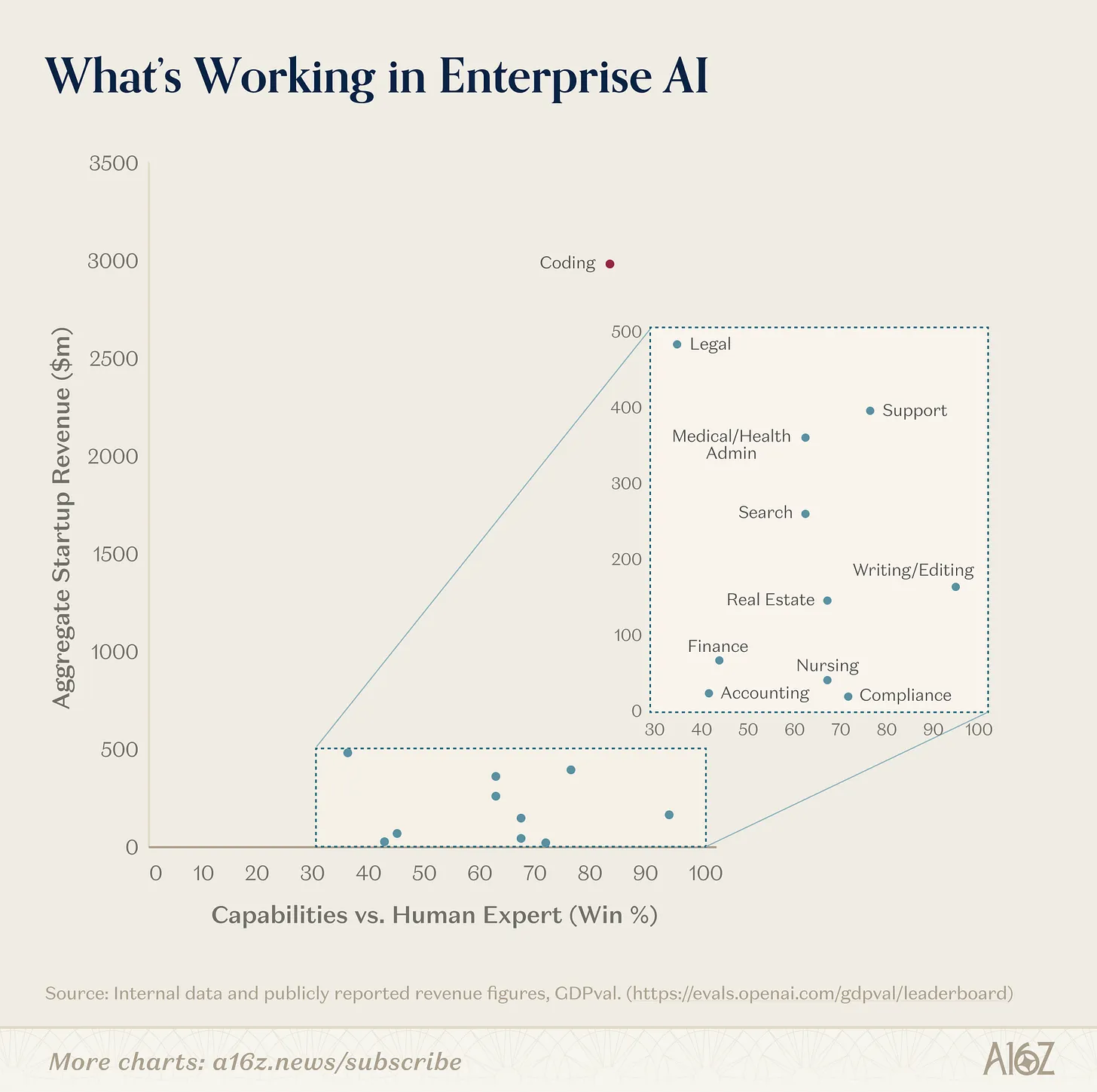

Où ce type d'adoption se produit-il le plus rapidement, et comment cela se rapporte-t-il aux tâches auxquelles le modèle est intrinsèquement plus compétent ?

Nous avons constaté que la méthode d'évaluation la plus indicative consiste à superposer la dynamique de revenus de chaque cas d'utilisation sur la capacité théorique du modèle définie par GDPval, un benchmark reconnu d'OpenAI qui évalue la capacité des modèles à accomplir des tâches ayant une valeur dans l'économie réelle. Pour nous, ces deux facteurs résument à la fois la performance potentielle des modèles et la valeur qu'ils ont déjà démontrée aujourd'hui. Cela les rend très révélateurs sur l'état actuel de l'adoption de l'IA, son orientation future, ainsi que les domaines où l'adoption reste en suspens malgré la maturité des capacités des modèles.

Où l'IA d'entreprise offre-t-elle le plus de valeur aujourd'hui ?

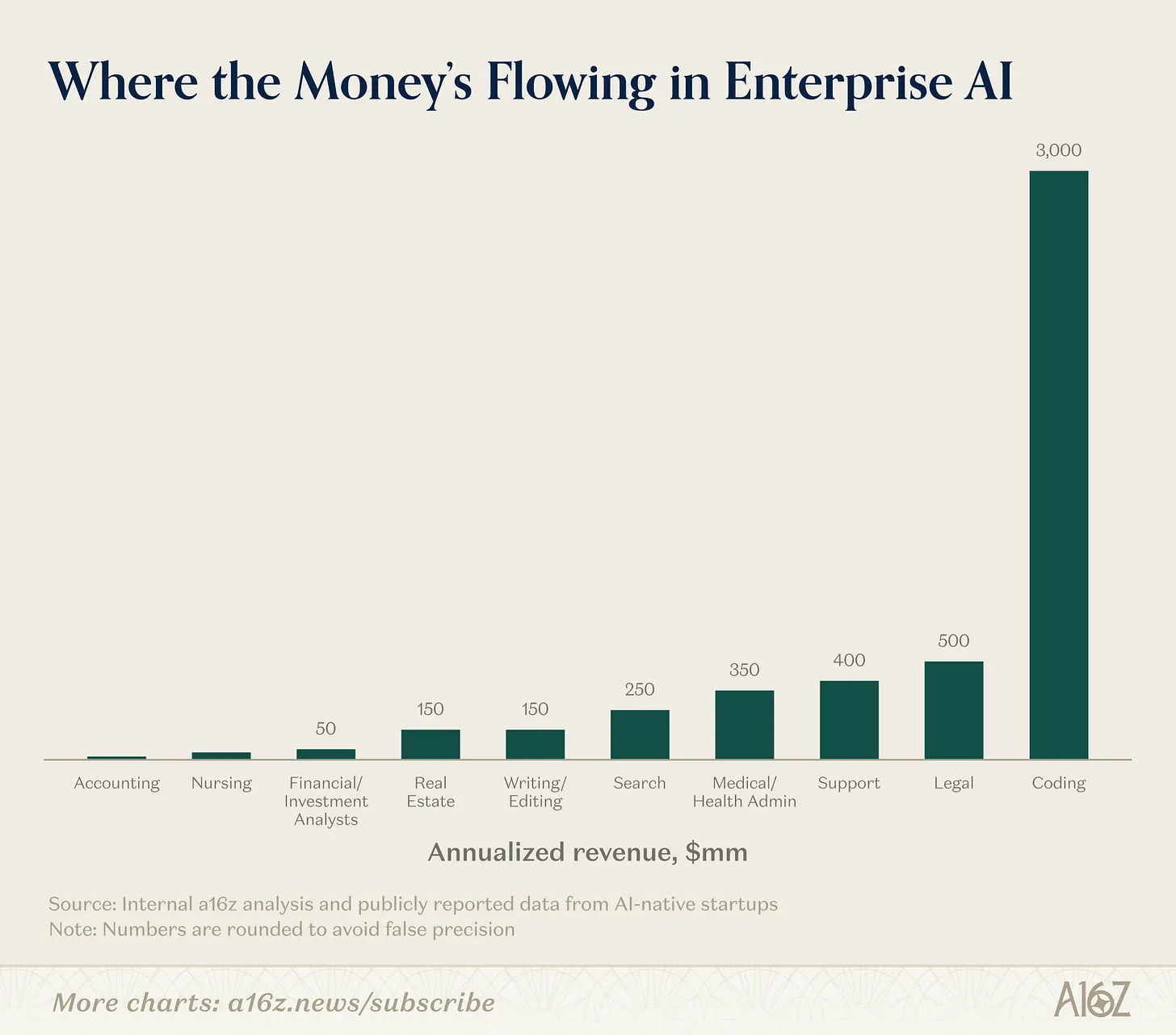

En termes de dynamique de revenus, l'adoption de l'IA par les entreprises est guidée par un ensemble d'usages clairs et dominants par secteur. La programmation, le support et la recherche représentent jusqu'à présent la majorité des cas d'utilisation (la programmation étant même un outlier d'un ordre de grandeur dans ce groupe), tandis que les secteurs de la technologie, du droit et des soins de santé sont les plus désireux d'adopter l'IA.

Programmation : la programmation est le cas d'utilisation dominant de l'IA, atteignant presque un ordre de grandeur. Cela se manifeste par la croissance explosive rapportée par des entreprises comme Cursor et la croissance surnaturelle d'outils tels que Claude Code et Codex. Ces taux de croissance dépassent les prévisions les plus optimistes de presque tout le monde, et jusqu'à présent, la majorité de l'adoption d'outils d'IA par les Fortune 500 / Global 2000 se produit dans le code.

Sur de nombreux plans, la programmation représente un cas d'utilisation idéal pour l'IA, tant du point de vue des capacités techniques que de l'adoption sur le marché professionnel. Le code est intensif en données, ce qui signifie qu'il existe en ligne une grande quantité de code de haute qualité disponible pour l'entraînement des modèles. Il est également basé sur du texte, ce qui facilite son analyse par les modèles. Il est précis et explicite, avec une syntaxe rigoureuse et des résultats prévisibles. Crucialement, il est vérifiable : quiconque peut l'exécuter et déterminer s'il fonctionne, créant ainsi un cycle de rétroaction étroit pour l'apprentissage et l'amélioration du modèle.

Sur le plan commercial, c’est également une excellente application. Nous entendons constamment les entreprises d’investissement affirmer que la productivité de leurs meilleurs ingénieurs a augmenté de 10 à 20 fois grâce aux outils de codage par IA. Embaucher des ingénieurs a toujours été difficile et coûteux ; toute amélioration de leur productivité présente donc un ROI clair — l’augmentation apportée par les outils de codage par IA crée un fort incitatif à leur adoption. Les ingénieurs sont également souvent des premiers utilisateurs exigeants les meilleurs outils, car la programmation est une tâche plus isolée comparée à la plupart des fonctions d’entreprise ; ils peuvent plus facilement trouver et adopter les meilleurs outils sans être freinés par la coordination et la bureaucratie qui entravent de nombreuses autres fonctions d’entreprise.

De plus, les outils de programmation n’ont pas besoin d’accomplir à 100 % une tâche de bout en bout pour apporter une valeur ajoutée, car tout accélérateur (par exemple, la détection de bogues, la génération de code répétitif) permet toujours de gagner du temps et reste utile. Étant donné que la programmation repose sur un flux de travail étroitement humain, les développeurs supervisent toujours le processus de développement aujourd’hui ; ces outils accélèrent la production tout en laissant de la place à l’appréciation, à l’édition et à l’itération humaines. Cela renforce la confiance des entreprises et facilite l’adoption.

Les compétences en programmation s'améliorent de manière exponentielle, et chaque laboratoire se concentre explicitement sur la victoire du code comme cas d'utilisation. Cela a un impact considérable. Le code est en amont de toutes les autres applications, car il constitue le bloc de construction fondamental de tout logiciel ; par conséquent, l'accélération du code par l'IA devrait accélérer chaque autre domaine. Les barrières à l'entrée dans ces domaines diminuent, débloquant de nouvelles opportunités résolubles par l'IA, mais cette même accessibilité rend plus crucial que jamais la construction d'un avantage concurrentiel durable pour les startups.

Support : prend en charge l'autre extrémité de la barre, en opposition au code. Bien que le génie logiciel reçoive généralement le plus d'investissement et d'attention au sein des organisations, le support est souvent négligé. Le travail de support au sein des organisations est considéré comme un poste de fond, à niveau d'entrée, et est souvent externalisé à des entreprises offshore ou à des sociétés de externalisation de processus métiers (BPO), car les entreprises jugent qu'il est trop fastidieux et complexe à gérer en interne.

L’IA s’est avérée excellente pour gérer ce travail pour plusieurs raisons. Tout d’abord, la plupart des interactions de support ont une nature temporelle et des intentions contraintes (par exemple, demander un remboursement), ce qui fournit aux agents des problèmes bien définis à traiter. Le support est également l’une des seules fonctions dont les tâches impliquées sont clairement définies. L’équipe de support est importante et présente un fort turnover, ce qui nécessite une formation rapide et standardisée des nouveaux représentants. À cet effet, ils disposent de procédures opérationnelles standardisées (SOP) clairement établies pour guider le travail de chaque représentant. Ces SOP créent des règles et des directives explicites que l’IA peut imiter. Cela la distingue de la plupart des autres environnements professionnels, qui impliquent généralement des durées plus longues, des définitions moins claires et davantage d’intervenants en dehors du client et du représentant du service.

Le support est également l'une des fonctions d'entreprise les plus claires pour démontrer le ROI. Le support repose sur des indicateurs quantifiables : nombre de tickets répondus, score CSAT (satisfaction client) et taux de résolution. Toute comparaison A/B entre la situation actuelle et les agents IA produit des résultats favorables pour les agents IA : ils répondent à davantage de tickets, augmentent le taux de résolution et améliorent les scores de satisfaction client — le tout à un coût inférieur. Étant donné que la plupart du support est déjà externalisé vers des BPO, l'adoption de solutions IA nécessite une gestion du changement limitée, facilitant ainsi le chemin d'adoption.

Le soutien n'a pas besoin d'être 100 % précis pour être utile, car il dispose d'une issue naturelle vers des humains (par exemple, « Je vous transfère à un manager »). Cela permet d'accélérer le cycle de vente et de rendre les agents de support AI pilotes relativement peu risqués ; dans le pire des cas, 100 % des cas seront simplement transférés et résolus par un humain.

Enfin, le support est essentiellement transactionnel. Les clients ne se soucient pas de savoir qui se trouve à l'autre bout, ce qui signifie que le support n'exige aucune relation humaine que l'IA aurait du mal à reproduire. Ces caractéristiques expliquent pourquoi des entreprises comme Decagon et Sierra ont connu une croissance aussi rapide, ainsi que de nombreux acteurs spécialisés dans des supports verticaux comme Salient, HappyRobot, etc.

Recherche : la dernière catégorie horizontale avec une impulsion claire du marché des entreprises est la recherche. L'utilisation principale de ChatGPT est elle-même la recherche, donc l'impact de la recherche pourrait être profondément intégré aux revenus et à l'utilisation de ChatGPT, ce qui est probablement fortement sous-estimé ici.

La recherche par IA, en tant que catégorie si vaste, a permis l'émergence de nombreuses startups indépendantes de grande taille. L'un des principaux points douloureux au sein des entreprises est de permettre aux employés de localiser et d'extraire facilement des informations pertinentes au sein de différents ensembles de systèmes. Glean prospère en tant que principal fournisseur de startups pour ce cas d'utilisation. De nombreux grands secteurs fonctionnent sur la base d'informations très spécifiques à leur industrie (internes et externes), et des entreprises comme Harvey (nées à partir de la recherche juridique) et OpenEvidence (nées à partir de la recherche médicale) prospèrent en construisant leur produit central autour de cela.

Industrie

Technologie : Jusqu'à présent, le secteur le plus courant à adopter l'IA est le secteur technologique. ChatGPT lui-même rapporte que 27 % de ses utilisateurs professionnels proviennent du secteur technologique, et de nombreuses entreprises précoces de sociétés comme Cursor, Decagon et Glean sont des entreprises technologiques. Étant donné que la technologie est presque toujours un pionnier et le secteur à l'origine de la vague d'IA, cela ne surprend absolument pas.

Plus surprenant encore, les marchés qui n'étaient pas considérés comme des premiers adopteurs dans l'histoire se sont révélés avides.

Loi : Le secteur juridique est étonnamment l'un des premiers à adopter l'IA. Historiquement, il était considéré comme un marché difficile pour les logiciels, avec des calendriers longs et des acheteurs peu techniques.

Cela s'explique par le fait que les logiciels d'entreprise traditionnels offrent une valeur limitée aux avocats : les outils de flux de travail statiques n'accélèrent pas le travail non structuré et subtil que les avocats effectuent habituellement. Mais l'IA rend la valeur proposée par la technologie aux avocats beaucoup plus claire. L'IA excelle à analyser des textes denses, à raisonner sur de grands volumes de texte, ainsi qu'à résumer et rédiger des réponses — toutes des tâches que les avocats effectuent fréquemment. L'IA agit désormais souvent comme un copilote pour augmenter la productivité des avocats individuels, mais commence déjà à aller au-delà : dans certains cas, elle génère réellement des revenus en permettant aux cabinets d'avocats de traiter davantage de dossiers (comme dans le cas d'Eve, qui se spécialise dans le droit des plaignants).

Les résultats sont évidents. Harvey a déclaré un revenu récurrent annuel (ARR) d'environ 200 millions de dollars en trois ans, et des entreprises comme Eve comptent plus de 450 clients et ont atteint une évaluation de 1 milliard de dollars cet automne.

Santé : la santé est un autre marché qui répond à l'IA d'une manière que les logiciels traditionnels n'ont jamais connue. Des entreprises comme Abridge, Ambience Healthcare, OpenEvidence et Tennr voient leurs revenus croître rapidement grâce à des cas d'utilisation spécifiques, tels que les dossiers médicaux, la recherche médicale ou l'automatisation en arrière-plan des règles byzantines régissant la livraison et le financement des soins de santé.

Le secteur de la santé a historiquement adopté les logiciels plus lentement en raison de : 1) une correspondance médiocre entre les tâches hautement spécialisées et complexes et les problèmes que les logiciels de flux de travail traditionnels peuvent résoudre, et 2) la domination des systèmes comme Epic dans la gestion des DSE, qui étouffe les nouveaux fournisseurs logiciels. Toutefois, avec l’IA, les entreprises peuvent assumer des tâches humaines discrètes qui contournent les systèmes de documentation, en remplaçant des fonctions administratives (par exemple, les scribes médicaux) ou en renforçant les tâches à plus forte valeur ajoutée effectuées par les médecins. Ces tâches sont suffisamment uniques pour ne pas nécessiter de supprimer ni de remplacer les DSE, permettant à ces entreprises de se développer rapidement sans avoir à remplacer les fournisseurs logiciels existants.

Quelques remarques sur l'analyse

Ces estimations sont les meilleures estimations possibles. Elles pourraient sous-estimer le montant des revenus générés dans chaque catégorie et surestimer les capacités du modèle.

Nous avons peut-être sous-estimé les revenus, car :

L'analyse des revenus repose uniquement sur les départements et les cas d'utilisation qui ont réussi à créer des activités d'intelligence artificielle importantes et indépendantes, en excluant la longue traîne des cas d'utilisation traités par d'autres startups.

De nombreux marchés comptent également des acteurs non-startup de taille significative générant des revenus importants (par exemple, Codex/Claude Code dans le codage, CoCounsel de Thomson Reuters dans le domaine juridique), mais nous concentrons notre analyse sur les acteurs indépendants de type startup.

De nombreuses tâches décrites dans notre analyse pourraient être intégrées aux produits principaux de l'entreprise modèle (par exemple, ChatGPT et la recherche d'OpenAI), mais n'ont pas été décomposées et incluses dans cette analyse.

Cette analyse se concentre sur les activités entreprises, et non sur les activités grand public ou professionnelles. Des entreprises réussies (comme Replit et Gamma dans la génération et la conception d'applications) possèdent un nombre considérable d'utilisateurs professionnels, mais se concentrent principalement aujourd'hui sur le grand public ou le professionnel. Étant donné que cette analyse porte sur l'IA entreprise et sur l'origine de la valeur pour les entreprises, nous excluons les activités dominées par le grand public.

Il est extrêmement difficile de mesurer l'impact de l'IA sur les différents secteurs de l'économie, bien que de nombreux économistes tentent de le faire. Le travail est intrinsèquement mal défini et présente une longue traîne, ce qui le rend très difficile à automatiser entièrement. Il n'est pas encore clair aujourd'hui combien de valeur les entreprises peuvent tirer de l'automatisation partielle — si l'IA ne peut effectuer que 50 % des tâches humaines, l'importance des tâches non automatisables pourrait augmenter, car elles deviennent des goulets d'étranglement, augmentant ainsi leur valeur relative. Par conséquent, nous pourrions surestimer l'état actuel des capacités, car chaque augmentation de 1 % des capacités ne se traduit pas par une augmentation de 1 % de la valeur économique ; toutefois, il reste instructif de surveiller les capacités relatives et la manière dont elles s'améliorent à chaque nouvelle version de modèle.

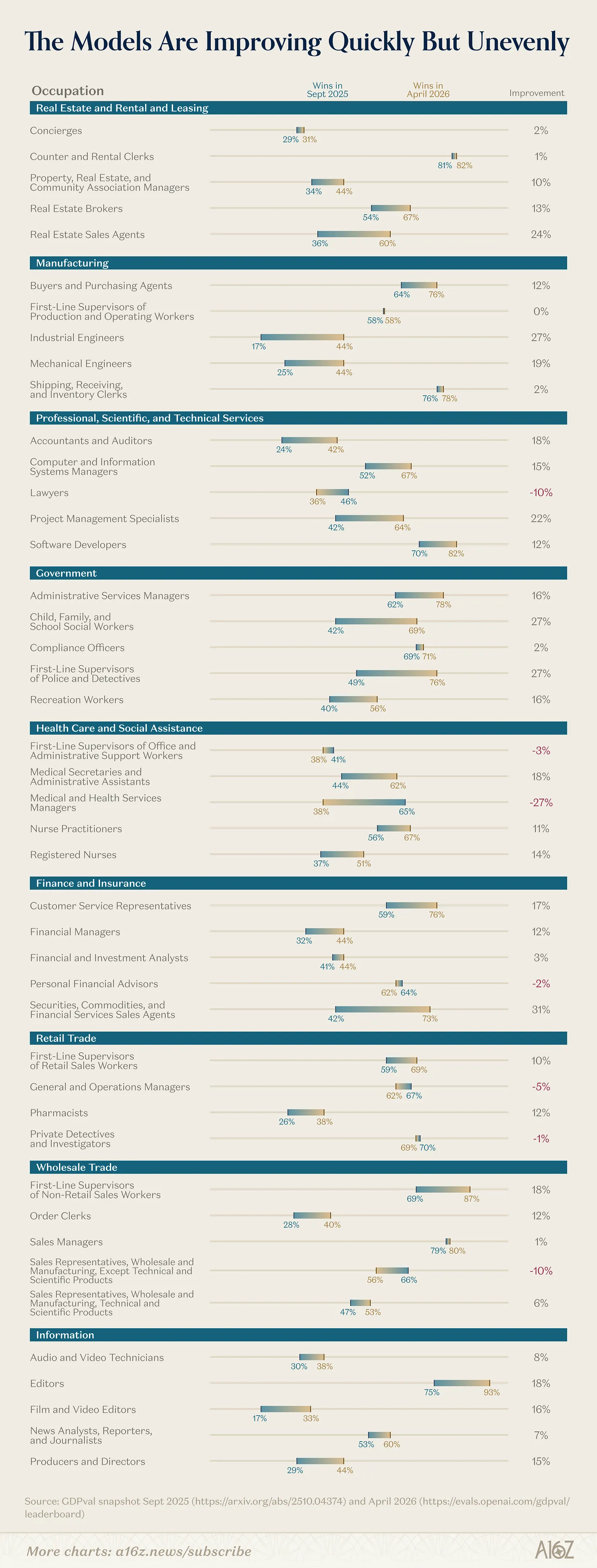

L'IA entre sur tous les marchés

Cette analyse mesure le taux de victoire des meilleurs modèles d'évaluation par rapport aux experts humains, selon le benchmark GDPval. À partir de là, il est clair que, depuis l'automne 2025, les modèles se sont considérablement améliorés sur les tâches économiquement valorisées.

Pourquoi n’observons-nous pas que tous les secteurs classés hautement dans cette évaluation présentent le même type de dynamique de revenus que les autres secteurs ?

Les industries qui ont adopté l'IA avec un enthousiasme remarquable présentent plusieurs points communs : elles sont basées sur le texte, impliquent des tâches mécaniques et répétitives, nécessitent une intervention humaine naturelle pour apporter un jugement humain, font l'objet d'une réglementation limitée et offrent une sortie finale clairement vérifiable (par exemple, du code exécutable, des tickets de support résolus). De nombreuses industries ne possèdent pas ces attributs. Elles traitent soit le monde physique, dépendent fortement des relations humaines, impliquent des coûts de coordination évidents entre de nombreux parties prenantes, subissent des obstacles réglementaires ou de conformité, ou manquent de résultats vérifiables. Bien que la dynamique des revenus et les capacités du modèle soient clairement liées, dans les domaines où les capacités du modèle sont théoriquement inférieures à un taux de réussite de 50 % par rapport aux humains (comme dans le cas du droit), des entreprises comme Harvey parviennent néanmoins à acquérir rapidement des parts de marché grâce à des produits de copilote qui renforcent le travail juridique individuel, puis à améliorer continuellement leur produit principal à mesure que le modèle évolue.

La découverte la plus remarquable ici est que les capacités des modèles s'améliorent rapidement. Plusieurs domaines ont montré des progrès considérables au cours des quatre derniers mois — la comptabilité et l'audit affichent une augmentation de près de 20 % sur GDPval, et même des domaines comme la police/les détectives montrent une amélioration d'environ 30 %. Nous attendons que ces sauts génèrent de nouveaux produits et entreprises remarquables dans leurs domaines respectifs. De plus, les entreprises de modèles ont clairement annoncé leur intention d'améliorer les capacités fondamentales des travaux économiquement valorisés, en se concentrant sur les feuilles de calcul et les flux de travail financiers, en utilisant des ordinateurs pour gérer des systèmes hérités et des tâches complexes dans les industries, ainsi qu'en apportant des améliorations significatives aux tâches à long terme, ouvrant ainsi une toute nouvelle catégorie de travaux qui ne peuvent pas être facilement découpés en fragments courts et faciles à digérer.

Insights for builders

Comprendre d’où les entreprises tirent leur valeur, comment elles envisagent le ROI, ainsi que quels départements observent clairement des retours et quels autres sont sur le point de le faire, nous permet de mieux cerner les opportunités pour les constructeurs d’IA.

Servir les acheteurs dans les domaines de la technologie, du droit et des soins de santé est désormais clairement un terrain fertile, mais nous ne croyons pas qu’il y aura un seul « gagnant » dans chaque catégorie. Par exemple, dans le domaine juridique, il existe de nombreux types d’avocats — avocats internes, cabinets d’avocats, avocats en brevets, avocats plaignants, etc. — qui ont tous des processus de travail et des besoins différents que les entreprises peuvent résoudre. Il en va de même pour les soins de santé, avec la diversité des types de médecins, d’établissements de santé, etc.

En dehors de ces secteurs, une autre approche fructueuse consiste à identifier les domaines où les capacités s’améliorent, mais où aucune entreprise n’a encore réalisé de percée en termes de revenus. De nombreuses entreprises actuelles ont été créées avant que les capacités des modèles ne libèrent pleinement le produit, mais elles ont déjà mis en place une infrastructure technique suffisante et une conscience client/marché telles qu’elles seront les plus avantagées lorsque la libération des modèles interviendra.

Enfin, il est important de se concentrer sur les domaines dans lesquels le laboratoire recentre ses dernières recherches sur des travaux à valeur économique. Avec l'amélioration rapide des agents à long terme, les investissements significatifs dans l'utilisation informatique, et la recherche d'interfaces fiables pour des modalités au-delà du texte (par exemple, les tableurs, les présentations), une nouvelle catégorie d'entreprises startups disposera bientôt de l'infrastructure nécessaire pour générer une valeur entreprise significative.

Méthode de données : Ces données sont agrégées à partir de entreprises leaders dans le domaine de l'IA startup, incluant des données privées partagées avec nous à des fins de ce rapport, ainsi que des données publiques et des données anonymisées analysées à partir de milliers de conversations que nous avons eues avec des startups et des grandes entreprises chez a16z.