Auteur : jay

Compilé par Jia Huan, ChainCatcher

Les contrats perpétuels (« perps ») sont des contrats à terme qui ne sont jamais livrés. En tant qu'innovation native à la cryptomonnaie, ils ont connu une explosion sur chaîne en 2025. Aujourd'hui, ils constituent l'un des plus grands marchés de l'écosystème crypto, couvrant des actifs traditionnels avec un volume de trading atteignant des dizaines de milliards de dollars.

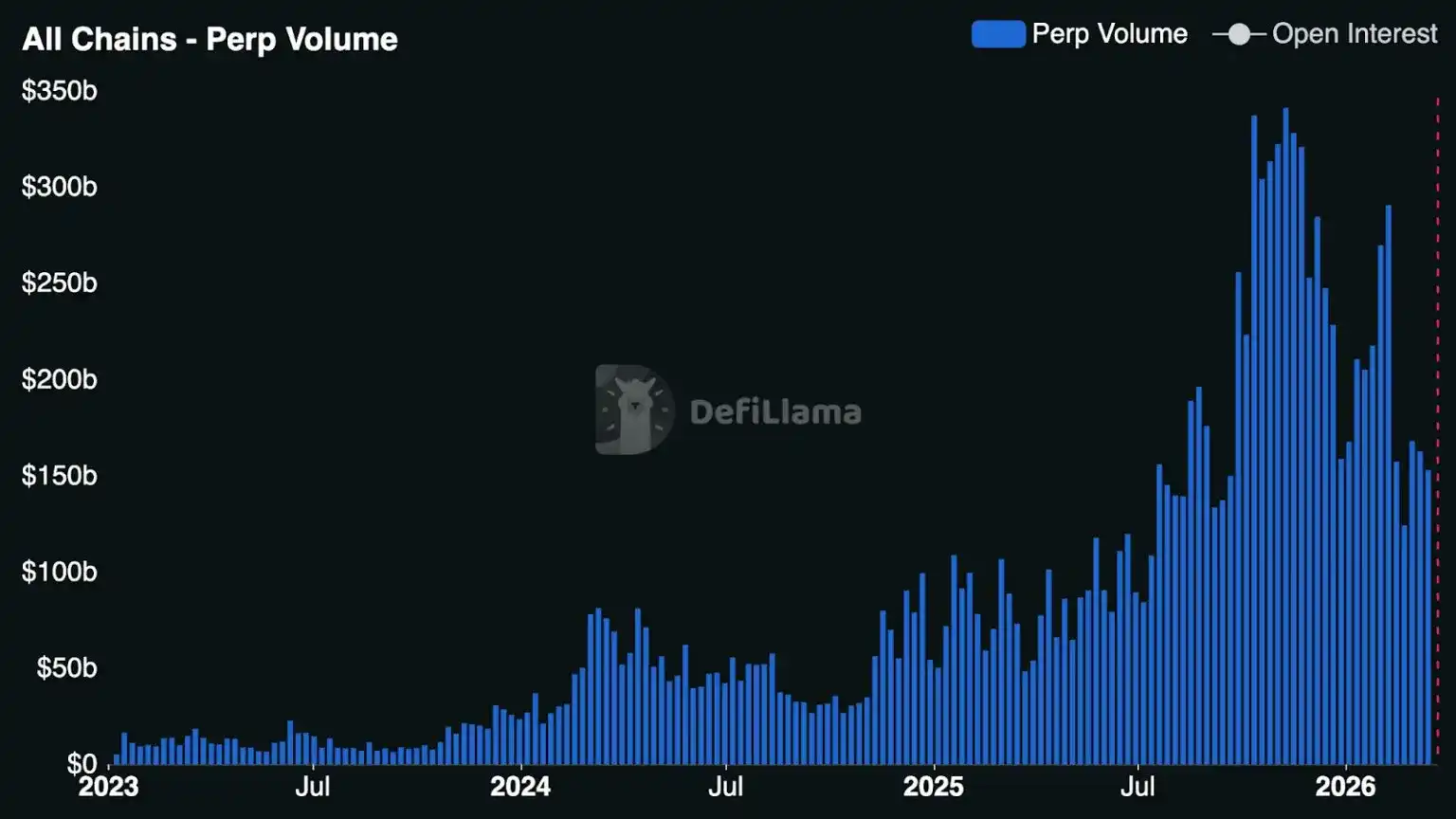

L'année dernière, le volume des contrats perpétuels négociés sur les principales bourses centralisées a atteint 86,2 billions de dollars américains (en hausse de 47 % par rapport à l'année précédente), tandis que la croissance des contrats perpétuels sur chaîne a été encore plus spectaculaire : le volume sur les principales bourses décentralisées (DEX) a atteint 6,7 billions de dollars américains (en hausse de 346 %). Actuellement, le volume des DEX représente environ 7,8 % du volume des CEX, contre environ 2,5 % il y a un peu plus d'un an. [Remarque : bien que quelques bourses centralisées réglementées aux États-Unis proposent aux investisseurs américains des produits similaires aux contrats perpétuels, toutes les bourses centralisées et décentralisées restreignent les investisseurs américains à la négociation de contrats perpétuels réels.]

Mais surtout, les contrats perpétuels perdent progressivement leur statut d'élément cryptographique marginal pour afficher une puissance fondamentale de transformation des comportements de négociation et de la structure du marché.

Alors, qu'est-ce qui pousse la popularité des contrats perpétuels ? Pourquoi maintenant ? Ce qui suit explore pourquoi les traders du monde entier adoptent de plus en plus les contrats perpétuels, les opportunités de marché qu'ils représentent, ainsi que les opportunités perçues par les constructeurs.

Brève histoire et évolution des contrats perpétuels

L'idée elle-même est en fait plus ancienne que l'industrie des cryptomonnaies. Théoriquement, les contrats perpétuels existaient déjà en 1993, lorsque le prix Nobel d'économie Robert Shiller a proposé des contrats à terme perpétuels, qu'il envisageait initialement comme un outil de couverture du risque de valeur immobilière. Ce n'est qu'en 2016, avec l'émergence de BitMEX et de XBTUSD (le contrat perpétuel le plus ancien sur le bitcoin), que les contrats perpétuels ont gagné en popularité dans le domaine des cryptomonnaies.

Aujourd'hui, dix ans plus tard, les échanges modernes proposent des contrats perpétuels couvrant les actions, les indices, les matières premières, les taux d'intérêt, l'évaluation des startups, et même le prix des GPU NVIDIA H100.

Pendant des années, les contrats perpétuels ont été le moteur de revenus à plusieurs milliards de dollars des échanges centralisés. Avec la demande croissante des particuliers pour l'effet de levier, les contrats perpétuels sont devenus le principal lieu de découverte des prix à court terme, de liquidité et d'activité de trading — dans de nombreux grands échanges centralisés asiatiques, leur volume de trading est plusieurs fois supérieur à celui du spot.

Au cours des dix-huit derniers mois, les échanges décentralisés de contrats perpétuels ont commencé à réduire de manière significative la part de marché des contrats perpétuels des échanges centralisés. Grâce à leur avantage structurel de self-custody, les DEX de contrats perpétuels rattrapent rapidement les CEX en termes de liquidité, de performance et de fonctionnalités destinées aux traders actifs.

Avec le succès révolutionnaire de DEX à terme comme Hyperliquid, les principaux portefeuilles et applications cryptographiques ont commencé à prendre en charge les contrats à terme et à offrir une expérience de trading de haute qualité, atteignant ainsi des millions d'utilisateurs. Au second semestre 2025, l'interface des DEX à terme a connu une croissance explosive — avec une multitude d'applications mobiles grand public et de terminaux de trading complexes multi-places.

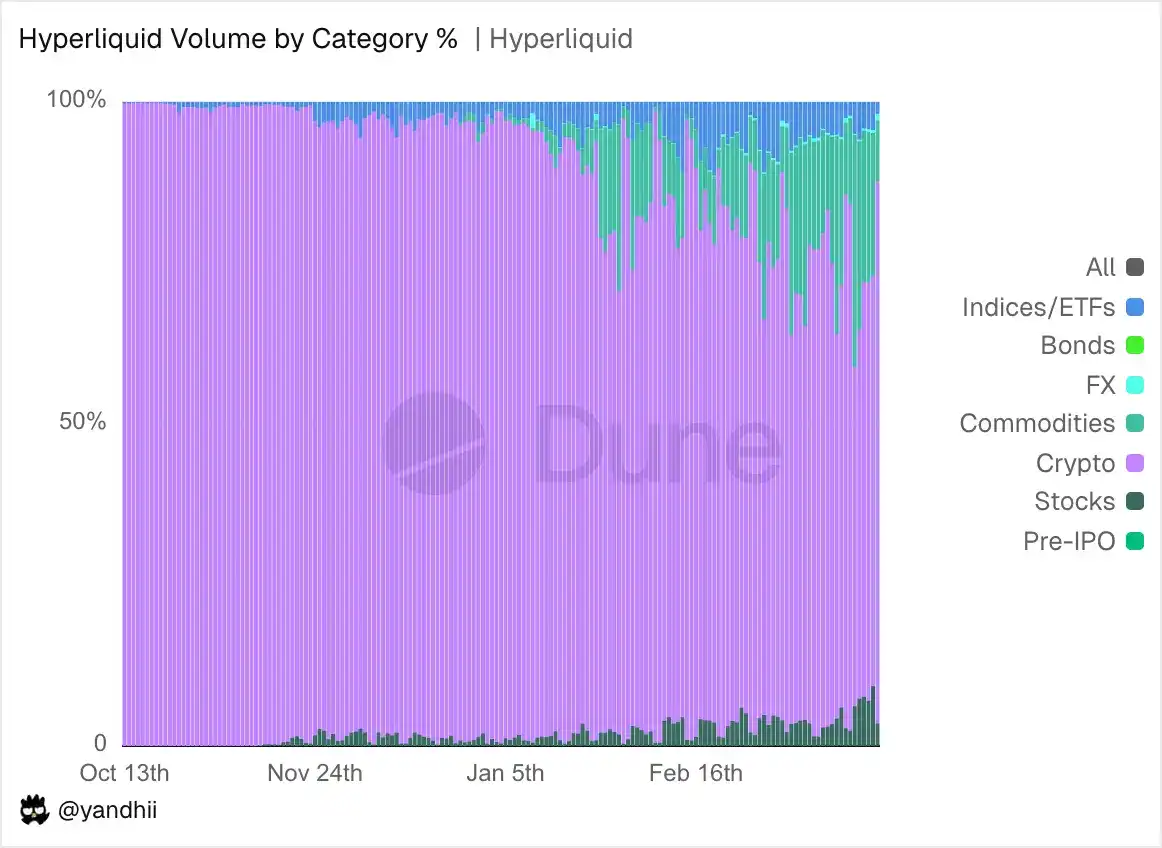

Surtout Hyperliquid, qui, grâce à l’HIP-3 (Builder-Deployed Perpetuals), a repoussé les limites des services offerts par les DEX. Ce mécanisme permet à quiconque de lancer sans autorisation des marchés de contrats perpétuels sur l’échange. Grâce à l’HIP-3, les constructeurs peuvent quasi lister n’importe quel actif tout en gérant leurs propres oracles et paramètres de risque, tout en percevant 50 % des frais.

Dans le même temps, de nouveaux entrants et concurrents tels qu'Avantis, Lighter, Ostium et Variational émergent ou accélèrent le développement de leurs produits. La concurrence croissante oblige les DEX de contrats perpétuels à se différencier en matière de conception d'échange, de structure de marché, de support d'actifs et de caractère sans autorisation, et pousse certaines plateformes de trading à trouver un fort produit-marché dans de nouvelles catégories telles que les contrats perpétuels sur actifs du monde réel (RWA).

Pendant des années, les traders de contrats perpétuels se sont contentés de spéculer sur des actifs cryptographiques — BTC, ETH, SOL et diverses altcoins à faible capitalisation. Mais à la fin de l’année dernière, alors que le volume des contrats perpétuels a fortement ralenti par rapport à leur pic récent lors du retrait plus large du marché cryptographique, les contrats perpétuels RWA ont commencé à prendre de l’ampleur. Quelques DEX de contrats perpétuels ont listé des matières premières, des actions et des indices boursiers, élargissant ainsi la gamme d’actifs négociables pour inclure des entreprises privées telles que NVIDIA, Samsung et même SpaceX, ainsi que des matières premières comme l’argent et le palladium.

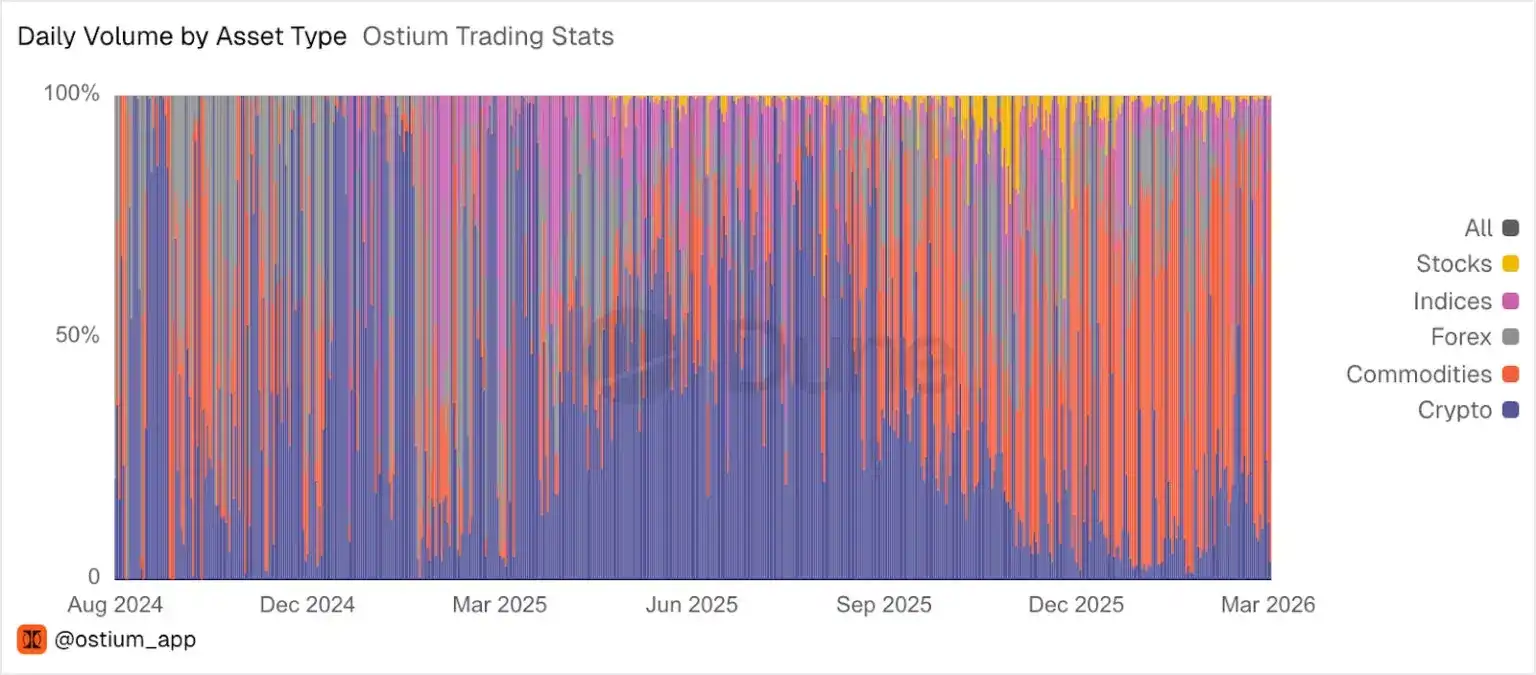

Cette année, la croissance des contrats perpétuels RWA s'est accélérée. Au cours des dernières semaines, la part des RWA dans le volume total des échanges sur Hyperliquid a atteint jusqu'à 44 %, et les paires RWA sont désormais devenues l'une des paires générant les plus hauts frais sur cette plateforme. Sur Ostium, les RWA occupent depuis plusieurs mois la majeure partie du volume des échanges sur cette plateforme.

Les échanges décentralisés se sont également avérés efficaces pour la découverte de prix des RWA tels que le pétrole brut, notamment pendant les week-ends où les échanges traditionnels sont fermés.

Avec le décollage des contrats perpétuels RWA, nous observons un nombre croissant d'entreprises qui développent des produits et des activités liés aux contrats perpétuels. Seulement au cours des six derniers mois, de nouvelles bourses, interfaces de trading, distributeurs de marché et fournisseurs de liquidité ont émergé.

Les acteurs entrant sur ce marché incluent de nouvelles startups, des startups passant aux contrats perpétuels, ainsi que certaines des plus grandes entreprises de technologie financière au monde qui intègrent le trading perpétuel dans leurs produits existants.

Tous ces divers acteurs se réunissent autour d'une même opportunité : les contrats perpétuels pourraient devenir l'un des principaux outils de négociation dans le domaine financier mondial.

Opportunités du marché des contrats perpétuels

En prenant du recul pour examiner la finance traditionnelle (TradFi), les options constituent l'un des marchés les plus volumineux et les plus liquides au monde. Elles existent dans les devises, les actions, les indices, les matières premières et les ETF, et constituent un outil extrêmement puissant et expressif permettant aux investisseurs de trader selon de nombreuses prévisions différentes : timing, volatilité, fourchette de prix, etc.

Mais en examinant de plus près les comportements de trading des particuliers, on constate qu'une grande partie de l'activité se concentre sur une catégorie spécifique d'options : des expositions à court terme, levierées et directionnelles. Un exemple frappant est celui des options 0DTE (zéro jour jusqu'à l'échéance) — les traders cherchent à obtenir des rendements hautement élastiques à l'intérieur de la journée pour un coût réduit.

Ce type de transaction est l'une des catégories d'options à la croissance la plus rapide. En 2025, le volume moyen quotidien des options 0DTE SPX (S&P 500) a atteint 2,3 million de contrats, en hausse de 51 % par rapport à l'année précédente, représentant 59 % du volume total des options SPX. Pour répondre à cette demande, le marché a lancé plusieurs nouveaux produits d'indices à livraison quotidienne, notamment les options d'indices d'ETF Bitcoin CBTX et MBTX, ainsi que des options sur l'indice Cboe Magnificent 10 pondéré à égalité.

Ainsi, bien que les options aient de nombreuses utilisations complexes — couverture structurée, trading de volatilité, trading discret, convexité (qui désigne la caractéristique d'asymétrie entre rendements et risques : votre perte maximale est fixe, mais vos gains potentiels sont théoriquement illimités) —, le flux massif et en constante croissance de capitaux de particuliers ne cherche en réalité qu'une exposition directionnelle à court terme et levier. Cette exposition est précisément celle que les contrats perpétuels satisfont le mieux.

Les compromis sont réels : les options excellent dans les risques déterministes et les rendements convexes, et restent l'outil par défaut pour exprimer la volatilité. Le maximum qu'un trader peut perdre est la prime payée. En revanche, avec les contrats perpétuels, l'ensemble de la position garantie peut être liquidée. Mais pour la levier directionnel que la plupart des traders de détail recherchent réellement, les contrats perpétuels présentent plusieurs avantages structurels :

- Disponible en permanence. Les marchés à terme les plus récents permettent des échanges 24 heures sur 24, 7 jours sur 7, sans restrictions horaires ni périodes de fermeture. Pour une base d'utilisateurs mondiale et nativement cryptographique, un accès continu est une attente naturelle.

- Aucun prix d'exercice, aucune date d'expiration, aucun renouvellement. Grâce à une position continue unique, les traders n'ont pas à choisir quotidiennement ou hebdomadairement des paramètres, gérer des dates d'expiration ou reconstituer leurs positions. Ils peuvent conserver leur position pendant quelques secondes, plusieurs mois, voire théoriquement pour toujours.

- Exposition au risque plus simple. Pour les contrats perpétuels, les facteurs principaux à considérer sont le prix, la garantie et le seuil de liquidation. Pour les options, même si vous avez correctement anticipé la direction, vous pouvez tout de même subir des pertes en raison de la dépréciation de la valeur temporelle, des variations de la volatilité implicite et de la dépendance à la trajectoire. Les contrats perpétuels éliminent cette complexité. Le trading est une expression pure de votre conviction directionnelle.

- Capital efficiency of continuous exposure. Short-term options require full premium payment upfront and repeated rollovers. Perpetual contracts require margin—typically only a small fraction of notional value—which often offers higher capital efficiency for intraday to multi-day directional positions.

Les options ne disparaîtront pas. Elles font partie intégrante de l'histoire financière depuis longtemps et pourraient conserver une position dominante dans un grand nombre d'usages de trading, notamment lorsqu'il s'agit de risques déterministes et de structures de rendement plus complexes. Toutefois, pour les flux de capitaux massifs et en croissance constante recherchant un levier directionnel Delta-1, les contrats perpétuels ont déjà capté des dizaines de milliards de dollars de volume de trading et des milliards de dollars de revenus.

Cela soulève une question : à quel niveau de la pile technologique la valeur s'accumulera-t-elle à mesure que les contrats perpétuels passent d'outils de niche à des éléments de trading principaux ?

Sur les marchés traditionnels, les entreprises les plus précieuses sont souvent fondées sur l'infrastructure des bourses, et non sur la couche boursière elle-même. Par exemple, la capitalisation boursière du courtier particulier Robinhood dépasse celle de la bourse sous-jacente, Nasdaq.

Ce modèle reste-t-il valable dans le domaine des cryptomonnaies — les plateformes telles que Hyperliquid, Lighter ou Ostium parviendront-elles à générer un effet de réseau suffisamment puissant au niveau des échanges — est l’une des questions ouvertes les plus intéressantes du secteur.

In any case, builder activity is rapidly expanding. We are seeing developer growth in the following areas:

- Couche de distribution personnalisée : interfaces frontales verticales ou ciblées pour des publics spécifiques, qui ne se contentent pas de présenter les marchés, mais intègrent également des récits, des stratégies, de la gamification ou des points de contact sociaux.

- Créateurs et opérateurs de marchés (par exemple, les déployeurs de HIP-3) : exploitez un marché populaire sur Hyperliquid pour posséder essentiellement un « mini-échange » sans avoir à construire l’infrastructure la plus complexe d’une bourse. Les déployeurs d’aujourd’hui n’ont probablement qu’effleuré la surface des éléments de données ou de prix qui pourraient être « perpétués » à l’avenir.

- Fournisseurs de liquidité professionnels : des market makers axés sur les marchés long tail, les ordres déclenchés par des événements et la gestion des stocks inter-plateformes.

- Infrastructure de données dédiée aux contrats perpétuels : un écosystème de tableaux de bord, de navigateurs de blocs, de cartes thermiques et d'outils d'analyse, alimentés par la communauté, s'est développé autour des positions, des taux de financement, des liquidations, des signaux des traders, de l'exposition à l'effet de levier et des groupes de rétention. Des données plus matures, de meilleure qualité et en temps réel rendront l'ensemble de cet écosystème plus transparent et plus efficace pour tous les participants.

Bien sûr, il reste de grandes questions ouvertes et défis, couvrant la distribution, la profondeur de liquidité sur de nouvelles plateformes de trading, la fiabilité des oracles à mesure que l'éventail d'actifs s'élargit, les événements extrêmes inévitables (événements « 10/10 ») et la réglementation (qui limite actuellement l'accès des investisseurs américains à ces produits). Alors que les contrats perpétuels sortent du bubble crypto-native et montent sur la scène financière mondiale, ce sont là des maux de croissance attendus. À mesure que l'écosystème des contrats perpétuels mûrit, la question n'est plus de savoir si les contrats perpétuels peuvent être mis à l'échelle, mais qui construira les applications et l'infrastructure les plus précieuses autour d'eux lorsqu'ils le seront.