Article rédigé par Robert Hackett, Jeremy Zhang, a16z crypto

Traduction : Chopper, Foresight News

Pour de nombreuses années, les stablecoins ont cherché leur position centrale.

Au départ, il s'agissait uniquement d'un outil de transaction utilisé pour transférer des actifs en dollars entre les principales bourses. Ensuite, les stablecoins sont devenus un outil d'épargne, des actifs détenus à long terme plutôt que consommés au quotidien. Aujourd'hui, toutes les données pointent vers une nouvelle orientation : les stablecoins deviennent l'infrastructure financière mondiale centrale.

Les neuf graphiques ci-dessous illustrent les tendances sous-jacentes à l'origine de cette transformation.

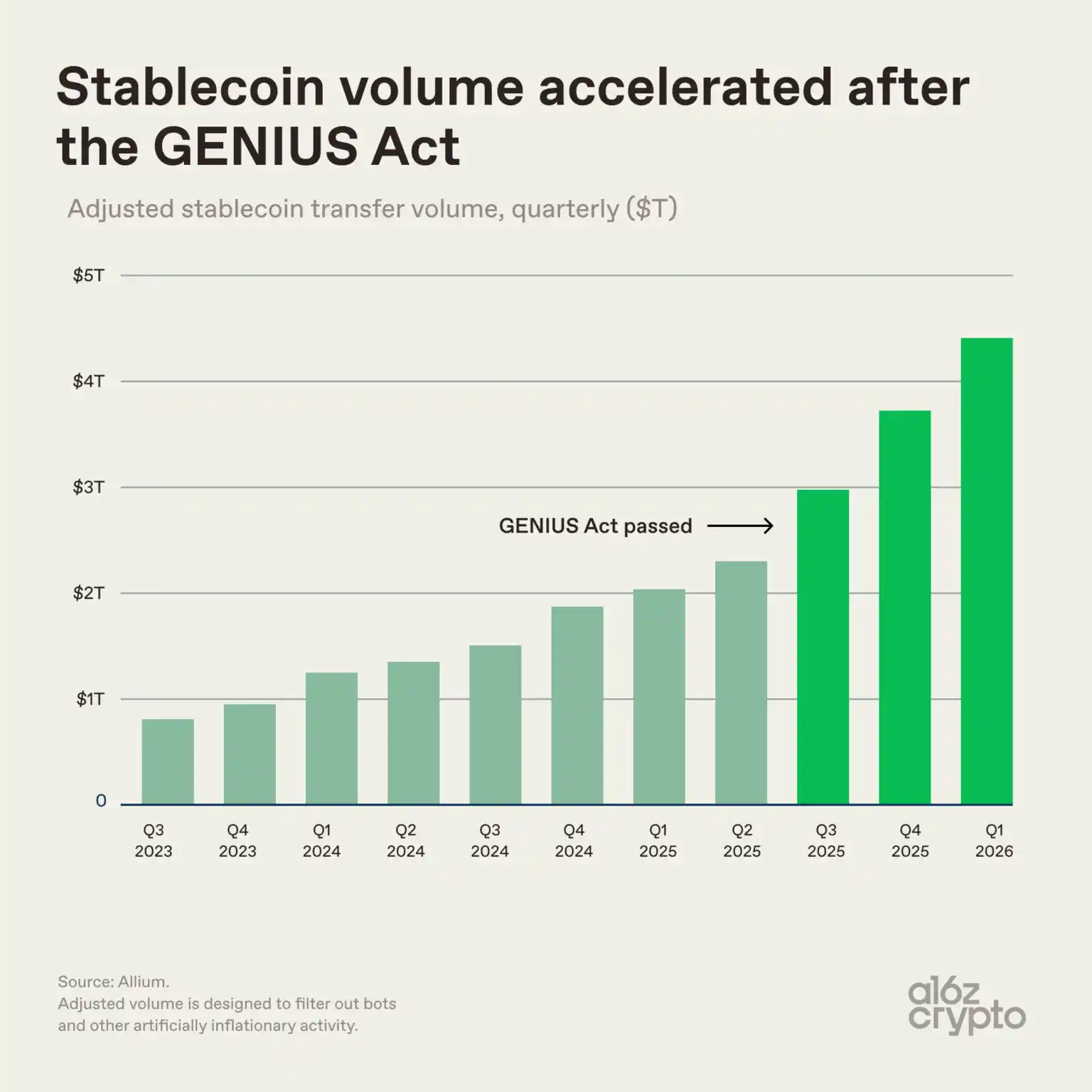

La mise en place de la réglementation accélère la croissance du marché

Pendant la majeure partie du développement des stablecoins, l'incertitude réglementaire a longtemps limité l'entrée des fonds institutionnels. Avec la mise en œuvre de la loi GENIUS, le cadre réglementaire devient plus clair. Cette loi n'est pas à l'origine de la tendance du secteur, mais en accélère le développement.

Évolution du volume des transactions de stablecoins avant et après l'adoption du projet de loi GENIUS

Les États-Unis adoptent la loi GENIUS, établissant pour la première fois un cadre réglementaire fédéral pour l'émission de stablecoins. Les données montrent de manière tangible l'impact de cette politique : plusieurs trimestres avant l'entrée en vigueur de la loi, le volume des transactions ajustées des stablecoins était déjà en hausse continue ; après l'entrée en vigueur de la loi, cette croissance s'est accélérée, atteignant environ 4,5 billions de dollars au premier trimestre 2026.

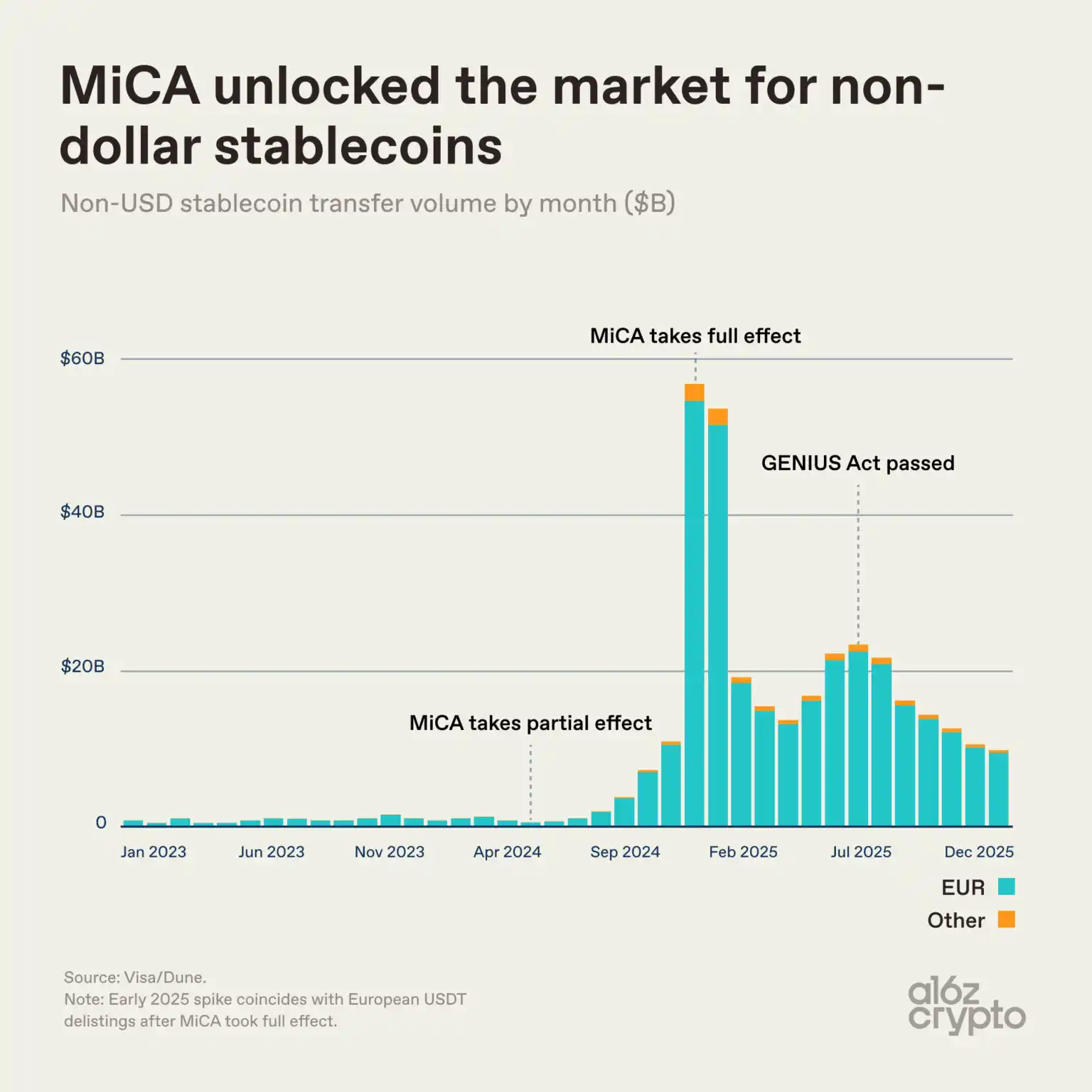

MiCA a stimulé le marché des stablescoins non liés au dollar

La mise en œuvre du cadre réglementaire européen sur les actifs numériques, le Règlement sur les marchés des actifs cryptographiques (MiCA), présente une situation plus complexe. Après l'entrée en vigueur complète du MiCA à la fin de 2024, plusieurs échanges majeurs ont retiré le USDT pour des raisons de conformité, entraînant une hausse rapide à court terme du volume des échanges de stablescoins non liés au dollar, qui a atteint un pic dépassant 40 milliards de dollars.

Depuis lors, le volume des échanges sur le marché s'est stabilisé, avec une base globale nettement plus élevée qu'avant la mise en œuvre du MiCA, avec un volume mensuel stable compris entre 15 et 25 milliards de dollars américains. Les nouvelles réglementations ont créé un besoin essentiel pour les stablescoins non dollar, un marché pratiquement inexist auparavant.

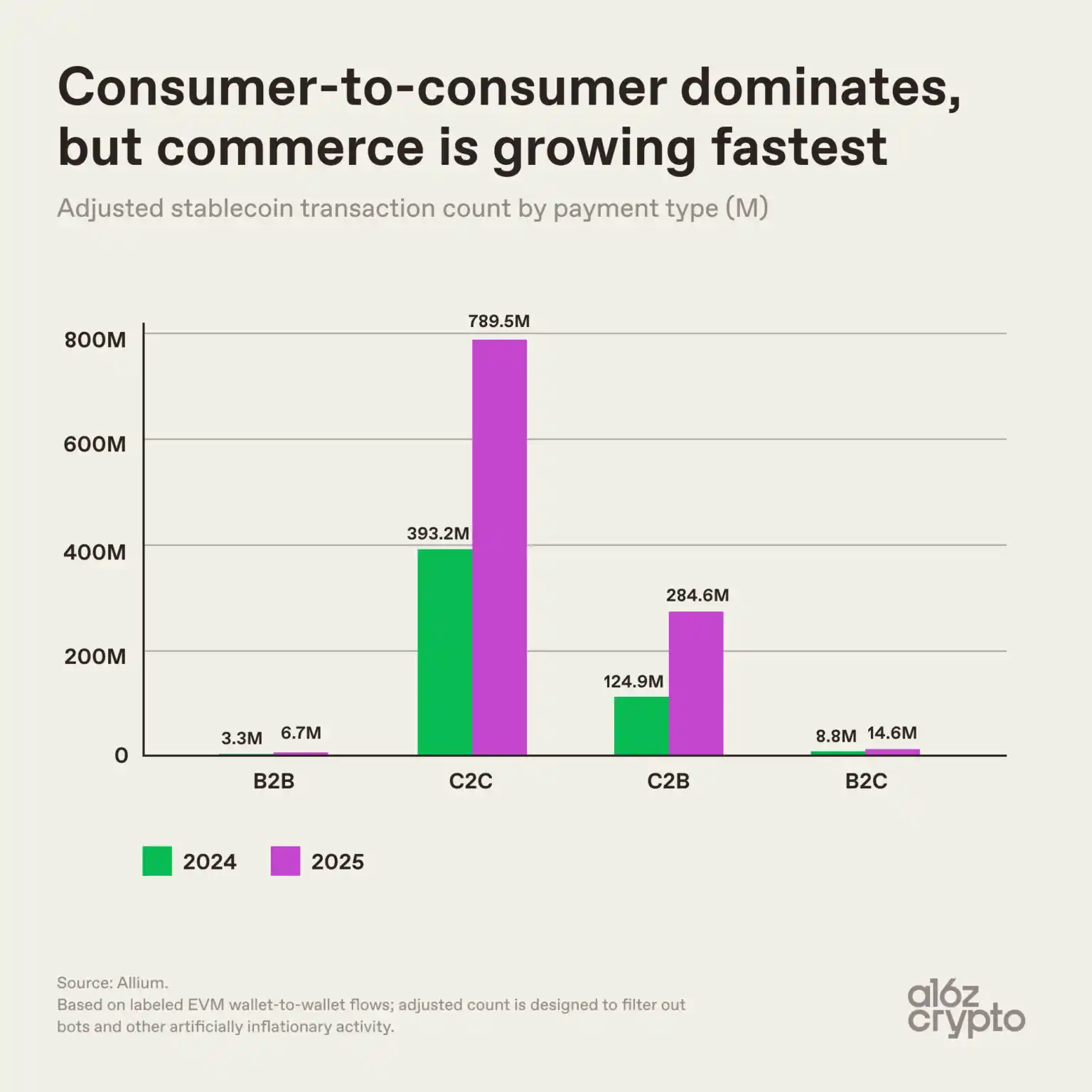

Les scénarios de paiement commercial en stablecoins continuent de s'étendre

Le changement le plus important dans la structure du marché réside peut-être dans la manière dont les gens utilisent réellement les stablecoins.

Les paiements commerciaux en stablecoins sont concentrés dans le domaine C2C.

En termes de nombre de transactions, les transactions peer-to-peer (C2C) dominent largement, avec 789,5 millions de transactions sur l'ensemble de l'année 2025. Les transactions peer-to-business (C2B) affichent la croissance la plus rapide, passant de 124,9 millions de transactions en 2024 à 284,6 millions en 2025, soit une augmentation de 128 % en glissement annuel.

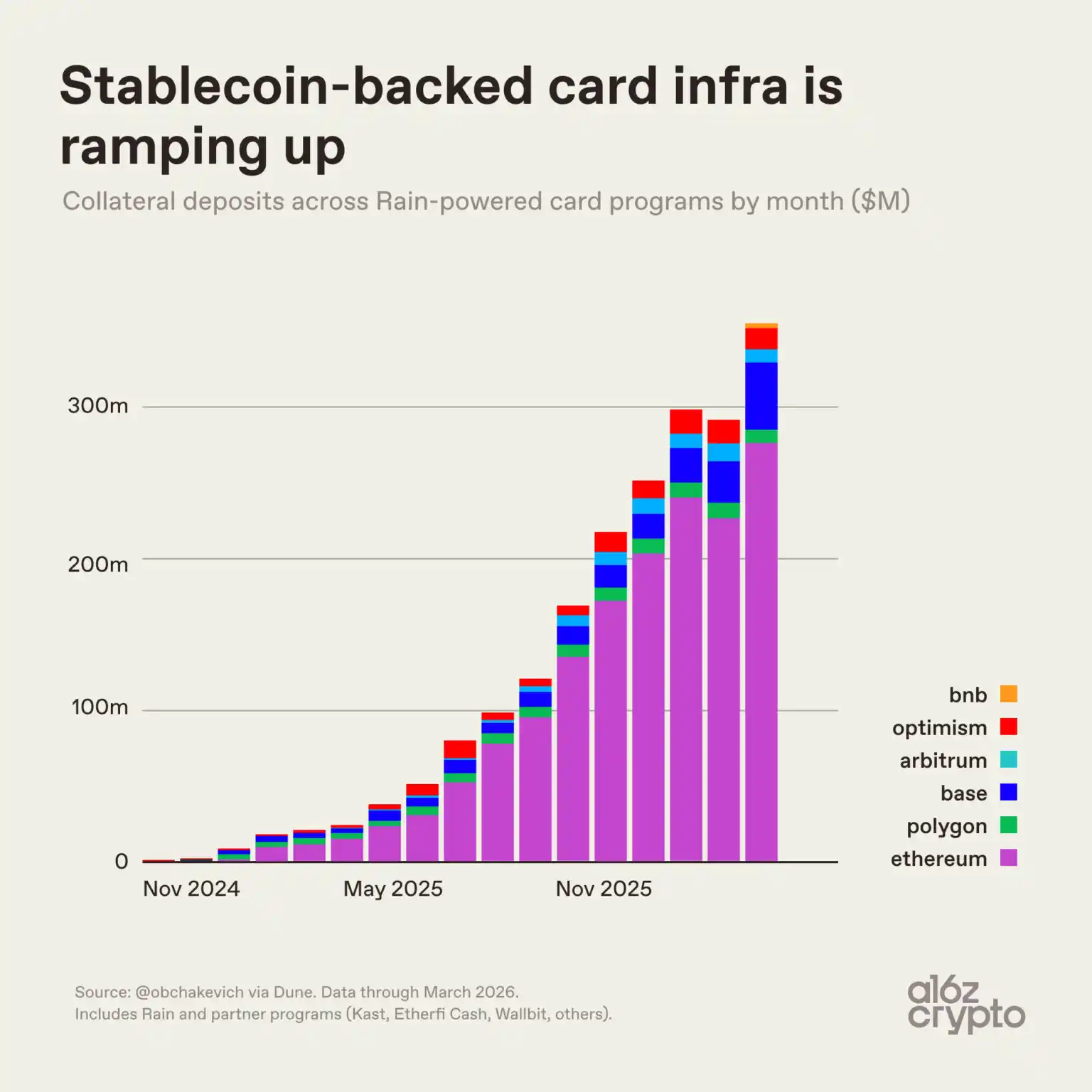

Tendance à la croissance de l'infrastructure de cartes de paiement en stablecoin

Les données sur les cartes de paiement en stablecoin confirment également cette tendance.

Le projet de carte de paiement en stablecoin basé sur la technologie Rain (incluant Etherfi Cash, Kast, Wallbit, etc.) a vu ses dépôts de garantie mensuels passer de presque zéro en novembre 2024 à plus de 300 millions de dollars par mois au début de 2026. Bien que ces fonds constituent des garanties pour les paiements de consommation et non le montant directement dépensé en stablecoins, leur courbe de croissance est très représentative : les scénarios commerciaux de paiement en stablecoins sont en pleine ascension.

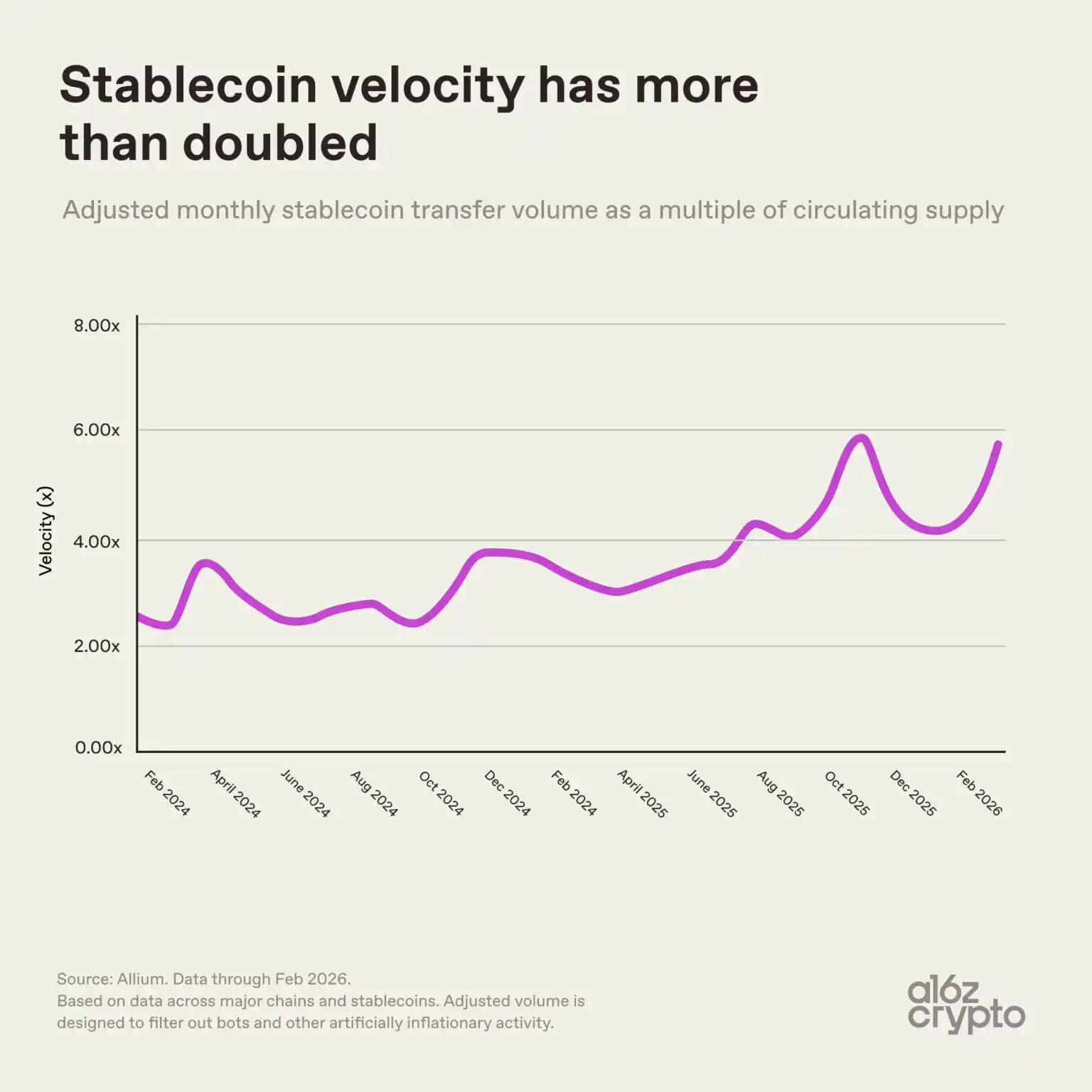

La vitesse de circulation des stablecoins a considérablement augmenté

La vitesse de rotation de chaque dollar de stablecoin s'accélère constamment.

Tendance de la vitesse de circulation des stablecoins

Depuis le début de 2024, la vitesse de circulation des stablecoins (total mensuel ajusté des transferts ÷ capitalisation en circulation) a presque doublé, passant de 2,6 à 6. Une vitesse de circulation plus élevée signifie que la demande de transactions en stablecoins a progressé plus rapidement que le taux de nouvelle émission, ce qui a considérablement amélioré l'efficacité d'utilisation des fonds existants.

C'est également une caractéristique fondamentale des réseaux de paiement matures : la monnaie sous-jacente est utilisée fréquemment, et non simplement détenue passivement.

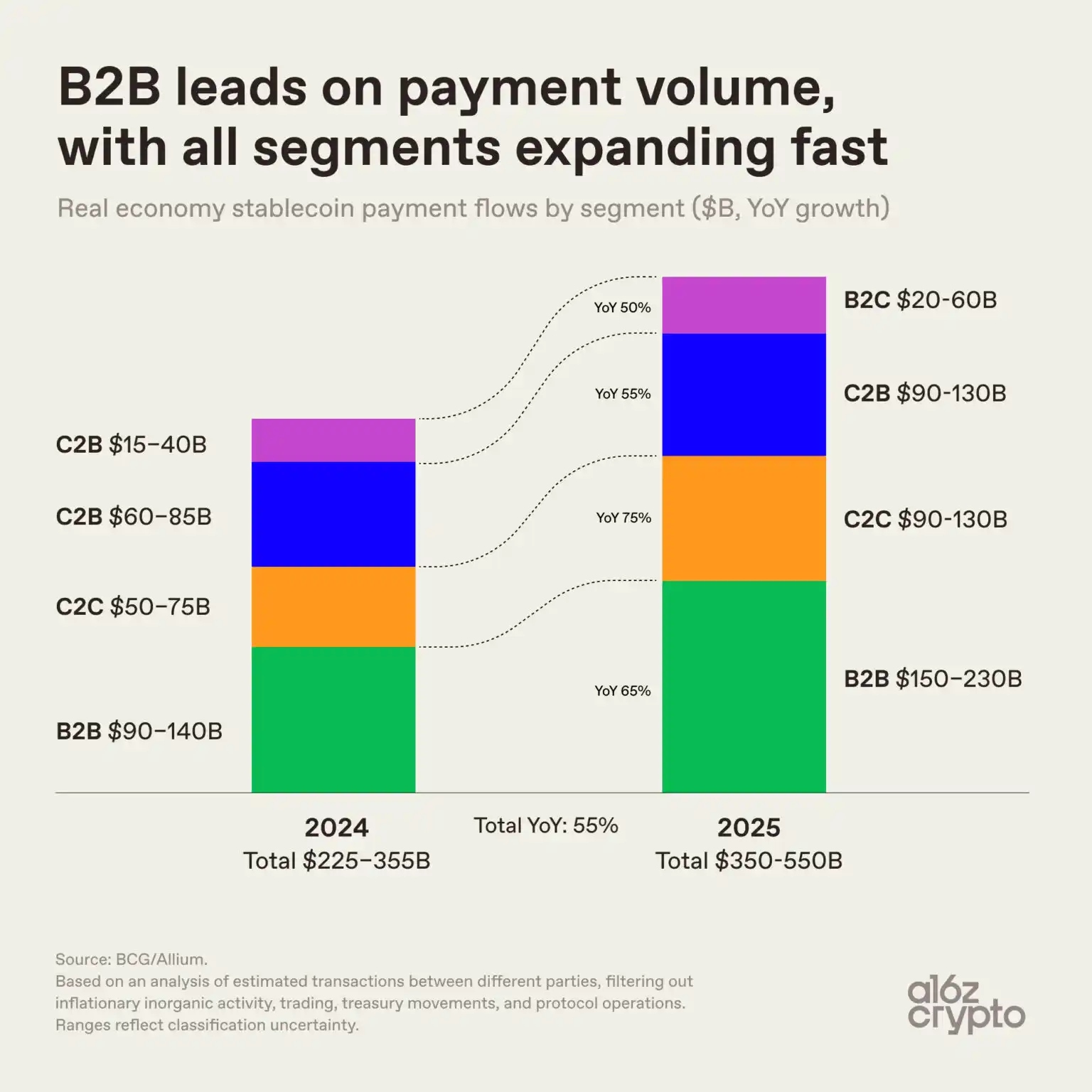

Transformation de la structure des transactions, mise en évidence des attributs de paiement

Excluant les comportements tels que les transactions, les flux de fonds et les mécanismes d'échange (la majeure partie des transactions de stablecoins), les paiements entre différents acteurs l'année dernière ont été estimés à 350 à 550 milliards de dollars américains.

Les paiements en stablecoin B2B dominent

Le paiement par stablecoin reste dominé par les transactions B2B, qui conservent la première place en termes de volume. Parallèlement, les scénarios spécifiques tels que les transferts personnels et les paiements aux commerçants connaissent une expansion rapide.

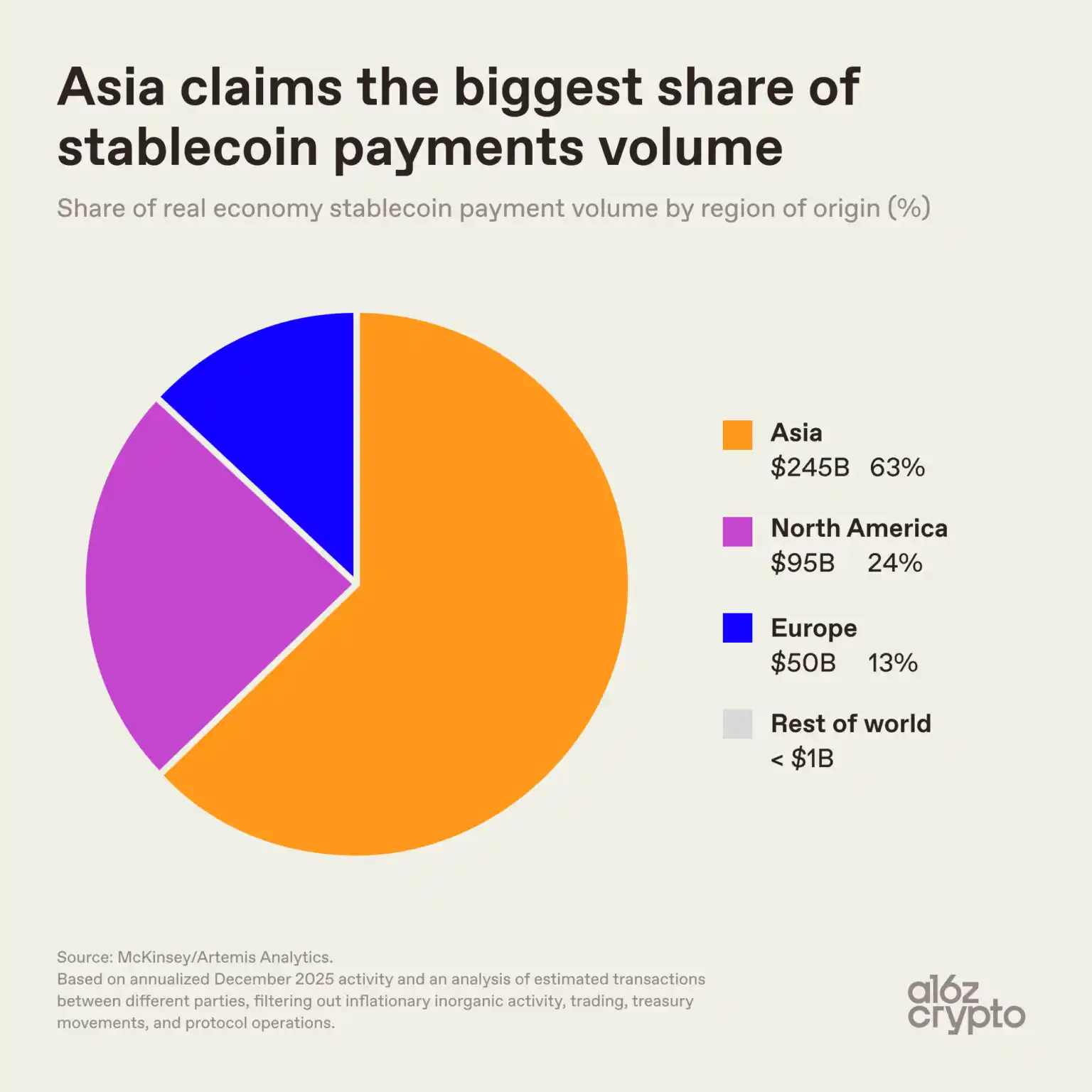

La géographie des paiements en stablecoins est trop concentrée

Du point de vue de la répartition géographique, les activités de paiement en stablecoins ne sont pas réparties de manière équilibrée.

L'Asie est la région principale pour les paiements en stablecoins.

Près des deux tiers du volume des transactions proviennent d'Asie, principalement de Singapour, de Hong Kong et du Japon.

La part du marché nord-américain représente environ un quart, celle de l'Europe environ 13 %. La Amérique latine et l'Afrique combinées ont une taille très faible, inférieure à 1 milliard de dollars au total.

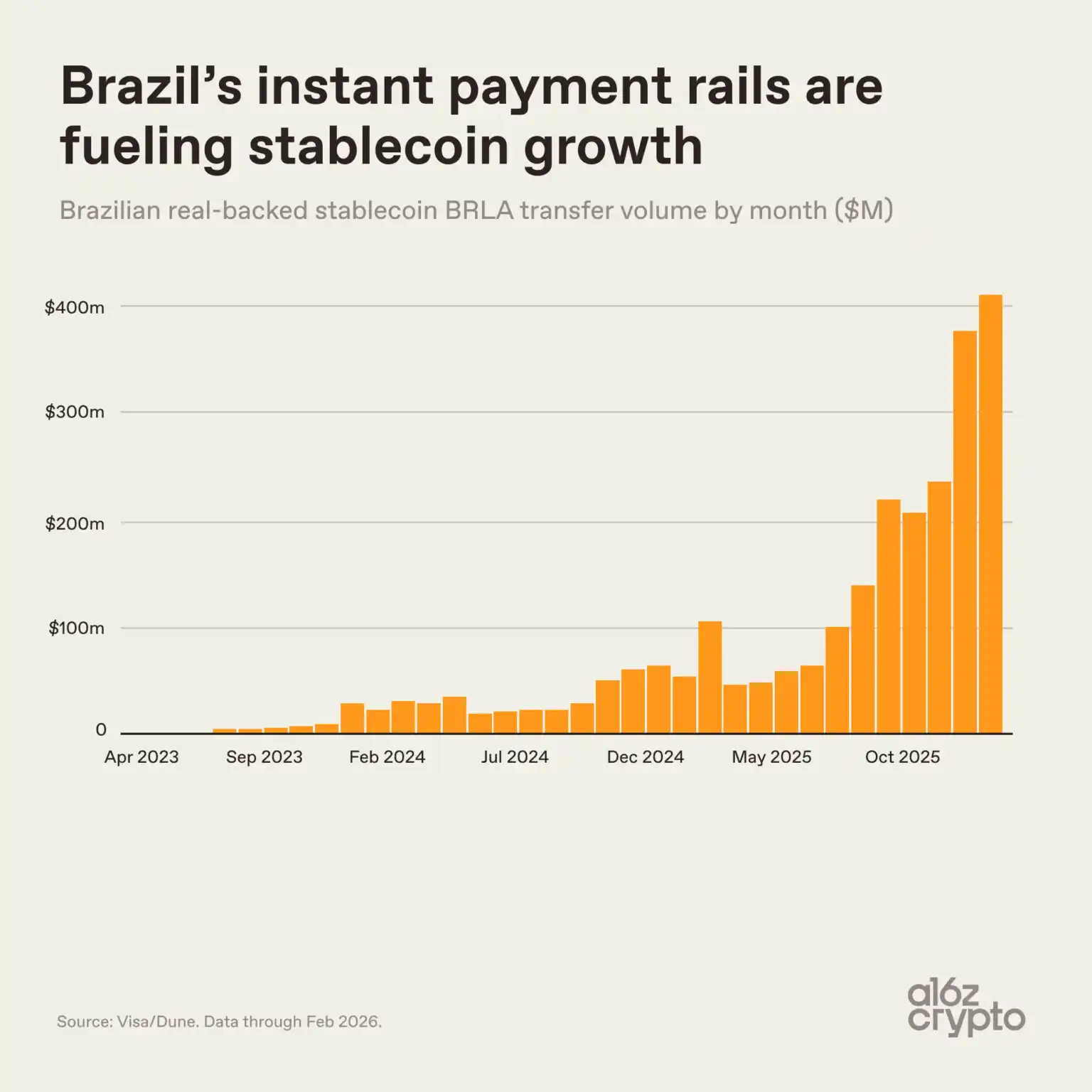

Les stablecoins locaux fonctionnent sur des réseaux sous-jacents mondiaux

La montée des stablecoins non liés au dollar n'est pas exclusive à l'Europe ; les marchés émergents les adoptent également rapidement, avec des logiques de pilotage différentes.

Variation du volume mensuel de virements de la stablecoin liée au real brésilien, BRLA

Le Brésil en est un exemple frappant. Le volume mensuel des transactions de la stablecoin adossée au real brésilien, BRLA, est passé de presque zéro au début de 2023 à environ 400 millions de dollars au début de 2026, une adoption fortement stimulée par l'intégration avec le réseau de paiements instantanés brésilien PIX.

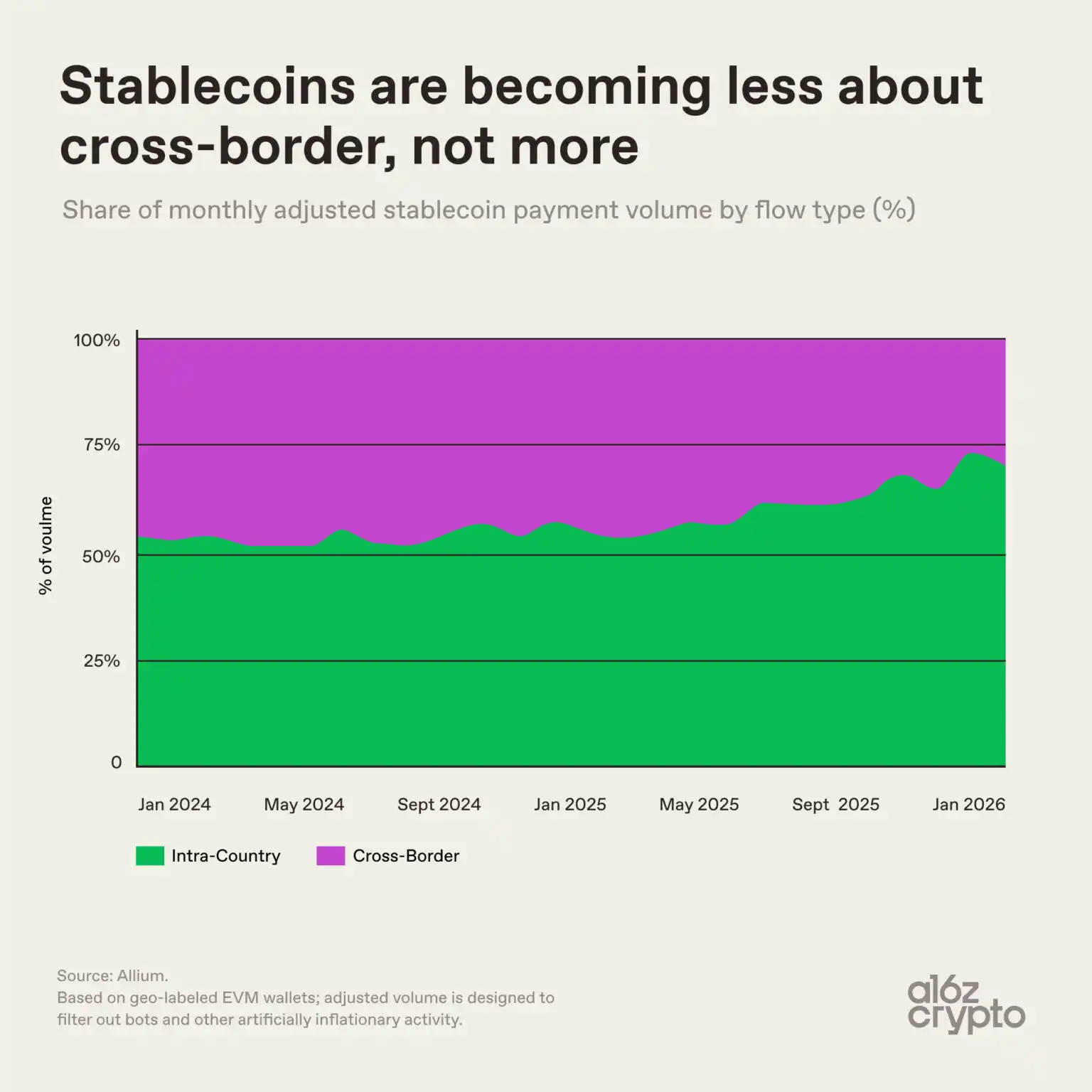

Les propriétés de paiement transfrontalier des stablecoins s'affaiblissent

Pendant longtemps, les stablecoins ont été définis comme des outils transfrontaliers, mais la part réelle des transactions transfrontalières diminue continuellement.

La part des transactions locales est passée d'environ 50 % au début de 2024 à près de 70 % au début de 2026. Ce changement envoie un signal clair : la valeur fondamentale des stablecoins ne se limite plus aux transferts transfrontaliers et à l'échange de devises ; elle s'appuie progressivement sur des réseaux mondiaux pour se transformer en outil de paiement quotidien local.

Résumé

En combinant toutes les données, un tableau clair de l'industrie émerge, radicalement différent des attentes passées : on croyait généralement que la valeur fondamentale des stablecoins résidait dans les transferts transfrontaliers. La réalité est exactement l'inverse : les stablecoins connaissent une forte localisation. Bien que les stablecoins en dollar dominent actuellement de manière absolue, ils ne sont pas simplement des outils d'exportation du dollar. Les stablecoins non en dollar, soutenus par des monnaies locales telles que l'euro et le real brésilien, voient leur part de marché continuer d'augmenter.

Bien que les transferts peer-to-peer restent le principal usage des stablecoins, la part des paiements commerciaux quotidiens augmente de manière stable.

Les données de chaque trimestre continuent de le démontrer : les stablecoins évoluent progressivement en infrastructure de paiement public universelle. Ils possèdent une nature intrinsèquement mondiale, mais leur mise en œuvre devient de plus en plus locale.

Le secteur reste à un stade précoce, mais la forme finale et le paysage de développement des stablecoins deviennent de plus en plus clairs.