Auteur original :Ryan Yoon, Tiger Research

Traduit par : Saoirse, Foresight News

99 % des projets Web3 ne génèrent aucun revenu en espèces, pourtant, de nombreuses entreprises continuent d'investir d'énormes sommes chaque mois dans le marketing et les événements. Cet article explorera en détail les lois de survie de ces projets ainsi que la vérité se cachant derrière cette « dépense effrénée ».

Points clés

- 99 % des projets Web3 manquent de trésorerie, leurs dépenses étant financées par des jetons et des fonds externes, plutôt que par les recettes provenant de la vente de leurs produits.

- Une introduction prématurée (émission de jetons) entraîne une augmentation soudaine des dépenses marketing, ce qui affaiblit à son tour la compétitivité du produit principal.

- Le ratio cours/bénéfice (P/E) raisonnable des projets appartenant au premier pour cent prouve que les autres projets manquent de fondamentaux réels.

- Les événements précoces de génération de jetons (TGE) permettaient aux fondateurs de réaliser un "déblocage" (exit) indépendamment du succès ou de l'échec du projet, créant ainsi un cycle de marché déformé.

- 99 % de la « survie » des projets s'explique fondamentalement par un défaut du système, qui repose sur les pertes des investisseurs plutôt que sur les bénéfices des entreprises.

Prérequis pour la survie : disposer d'une capacité de revenus vérifiée

« La condition fondamentale pour survivre est de disposer d'une capacité de revenus vérifiée » – c'est là l'avertissement le plus essentiel du monde Web3 actuel. Alors que le marché mûrit progressivement, les investisseurs ne poursuivent plus aveuglément des « visions » floues. Si un projet ne parvient pas à attirer des utilisateurs réels ni à générer des ventes concrètes, les détenteurs de jetons vendront rapidement leurs actifs et s'éloigneront.

La question clé réside dans la « période de trésorerie », c'est-à-dire la durée pendant laquelle un projet peut continuer à fonctionner sans bénéfice. Même sans chiffre d'affaires, des coûts fixes tels que les salaires, les frais de serveurs, etc., doivent être payés chaque mois. Un équipe sans revenus dispose donc de très peu de canaux légaux pour maintenir son financement opérationnel.

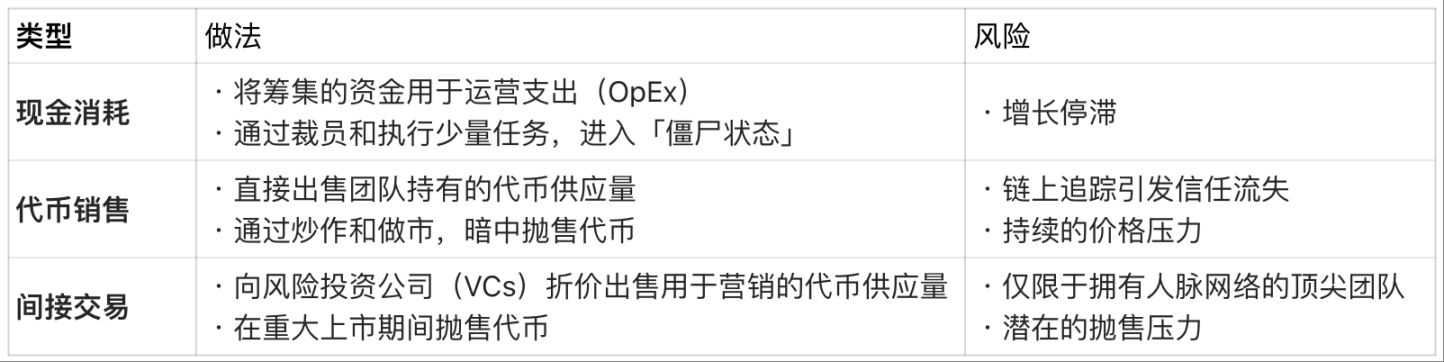

Coût du financement en l'absence de revenus :

Cependant, ce modèle consistant à « survivre grâce aux jetons et aux financements externes » n'est qu'une solution à court terme. Les actifs et l'offre de jetons ont un plafond clairement défini. Finalement, les projets qui épuisent toutes leurs sources de financement devront soit cesser leurs activités, soit quitter discrètement le marché.

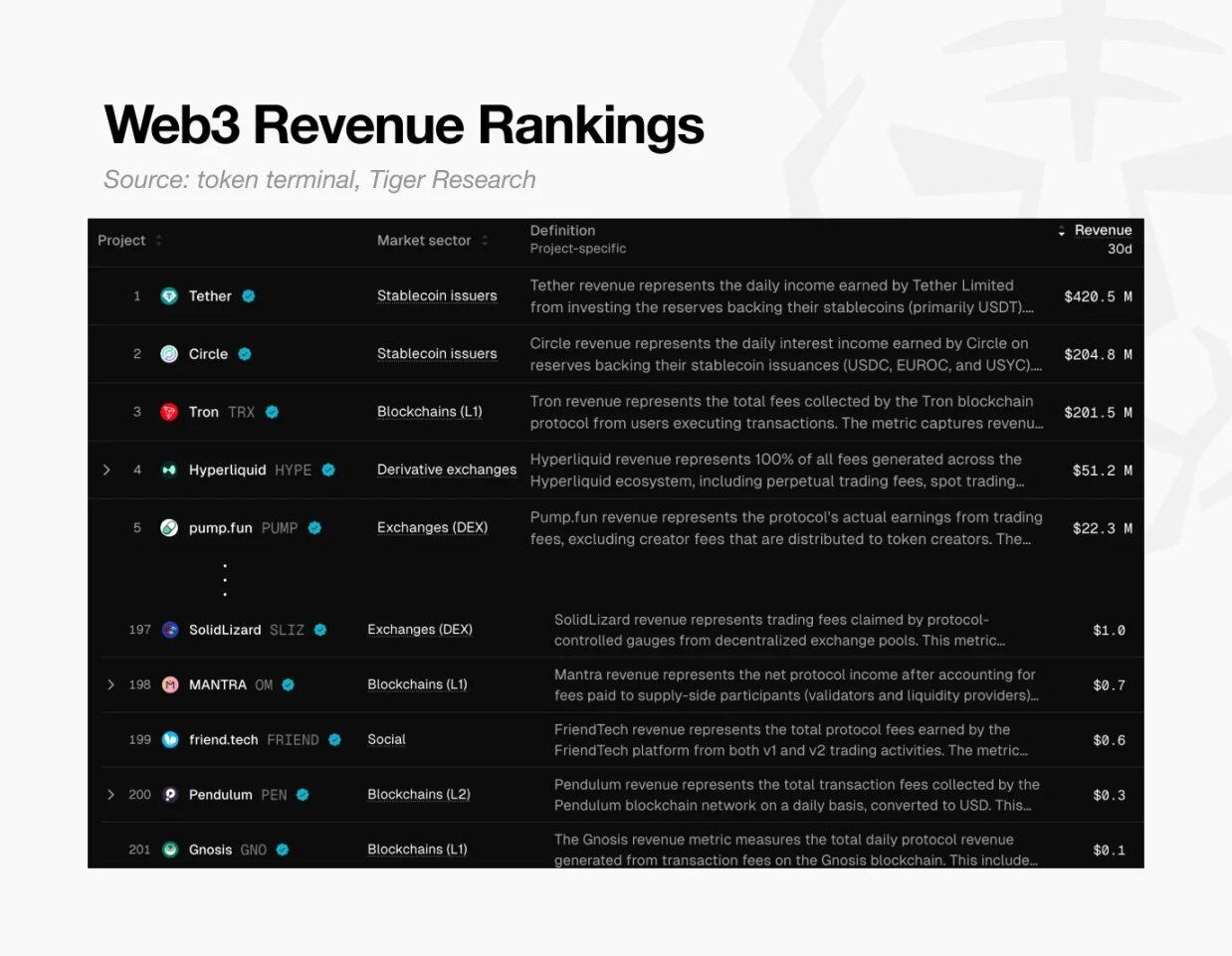

Classement des revenus Web3, source : Token Terminal et Tiger Research

Cette crise est généralisée. Selon les données de Token Terminal, à l'échelle mondiale, seuls environ 200 projets Web3 ont généré un revenu d'au moins 0,10 dollar au cours des 30 derniers jours.

Cela signifie que 99 % des projets n'ont même pas la capacité de couvrir leurs coûts de base. En résumé, presque tous les projets de cryptomonnaie n'ont pas réussi à prouver la viabilité de leur modèle économique et déclinent progressivement.

Piège de la valorisation élevée

Cette crise était en grande partie scellée à l'avance. La plupart des projets Web3 ont lancé leurs jetons (token) sur le marché uniquement sur la base d'une « vision », sans même disposer d'un produit concret. Cela contraste fortement avec les entreprises traditionnelles, qui doivent démontrer leur potentiel de croissance avant leur introduction en bourse (IPO). Dans le monde Web3, en revanche, les équipes doivent justifier de leur forte valorisation uniquement après l'événement de génération de jetons (TGE).

Cependant, les détenteurs de jetons ne sont pas prêts d'attendre indéfiniment. Alors que de nouveaux projets émergent chaque jour, les détenteurs sont rapides à vendre et à quitter un projet qui ne tient pas ses promesses. Cela exerce une pression sur le prix du jeton, menaçant ainsi la survie du projet. En conséquence, la plupart des projets préfèrent investir davantage d'argent dans des campagnes de spéculation à court terme plutôt que dans le développement à long terme de leurs produits. Il est évident que si le produit lui-même manque de compétitivité, les campagnes marketing les plus intenses finiront par être inefficaces.

À ce moment-là, le projet s'est retrouvé dans une « impasse » :

À ce moment-là, le projet s'est retrouvé dans une « impasse » :

- Si l'on se concentre uniquement sur le développement du produit : cela prendra beaucoup de temps, pendant lequel l'attention du marché s'estompera progressivement, et la période de rotation des fonds s'écourtera sans cesse ;

- Si l'on se concentre uniquement sur les spéculations à court terme, le projet deviendra vide et dépourvu de fondement de valeur réelle.

Les deux voies mèneront finalement à l'échec — le projet ne parvient pas à justifier sa valorisation initiale élevée, ce qui entraîne sa fin ultime en débâcle.

Comprendre la vérité des 99 % des projets à travers les 1 % de la tête

Cependant, 1 % des projets phares, grâce à leurs revenus importants, démontrent encore la viabilité du modèle Web3.

Nous pouvons évaluer la valeur des projets lucratifs majeurs tels que Hyperliquid et Pump.fun en examinant leur ratio cours/bénéfice (PER). Le PER se calcule en divisant la capitalisation boursière par le revenu annuel, et ce ratio reflète si l'évaluation du projet est raisonnable par rapport à ses revenus réels.

Comparaison du PER : projets Web3 de premier plan (2025) :

Remarque : les ventes d'Hyperliquid sont basées sur une estimation annualisée des performances depuis juin 2025.

Selon les données, les projets Web3 générant des bénéfices ont un PER compris entre 1 et 17 fois. En comparaison avec le PER moyen d'environ 31 fois pour l'indice S&P 500, ces projets Web3 de premier plan sont soit « sous-évalués par rapport à leur chiffre d'affaires », soit « dans une situation de flux de trésorerie particulièrement solide ».

Le fait que les projets de premier plan, générant des bénéfices réels, puissent maintenir des ratios cours/bénéfices raisonnables rend en revanche la valorisation des 99 % d'autres projets clairement insoutenables — cela démontre directement que la plupart des valorisations élevées sur le marché manquent de fondement en termes de valeur réelle.

Cette spirale déformée peut-elle être brisée ?

Pourquoi des projets sans aucun chiffre d'affaires peuvent-ils tout de même prétendre à une valorisation de plusieurs milliards de dollars ? Pour de nombreux fondateurs, la qualité du produit n'est qu'un facteur secondaire : la structure déformée de Web3 rend bien plus facile de "sortir rapidement et réaliser des gains" que de "créer véritablement une entreprise".

Le cas de Ryan et Jay illustre parfaitement ce point : les deux ont lancé un projet de jeu AAA, mais leurs résultats finaux ont été radicalement différents.

Différences entre les fondateurs : Web3 versus modèle traditionnel

Ryan : Choisir TGE, abandonner le développement en profondeur

Il a choisi une voie centrée sur la rentabilité : avant le lancement du jeu, il a levé des fonds précoce grâce à la vente de NFT ; ensuite, alors que le produit était encore à un stade de développement très primaire, il a organisé un événement de génération de jetons (TGE) sur la base d'un seul calendrier ambitieux, puis a procédé à sa cotation sur une plateforme boursière de taille moyenne.

Après la cotation, il a maintenu le prix du jeton par des manipulations médiatiques, gagnant ainsi du temps pour lui-même. Bien que le lancement du jeu ait finalement été repoussé, la qualité extrêmement faible du produit a conduit les détenteurs à vendre leurs actifs et à quitter le navire. Ryan a finalement démissionné en invoquant le besoin de « prendre ses responsabilités », mais c'est lui qui est sorti gagnant de cette histoire ——

Apparemment, il semblait se concentrer sur son travail, tout en percevant un salaire élevé et en réalisant des bénéfices importants grâce à la vente de jetons déverrouillés. Quel que soit le succès ou l'échec final du projet, il a rapidement accumulé une fortune et quitté le marché.

En ce qui concerne Jay, en revanche : il suit le chemin traditionnel et se concentre sur le produit lui-même.

Il privilégiait la qualité des produits plutôt que les fadettes à court terme. Cependant, le développement d'un jeu AAA prend plusieurs années, et pendant cette période, ses fonds financiers se sont progressivement épuisés, entraînant une "crise de trésorerie".

En mode traditionnel, les fondateurs doivent attendre que le produit soit lancé et commence à générer des ventes avant de réaliser des bénéfices significatifs. Bien que Jay ait réussi à lever des fonds via plusieurs tours de financement, son entreprise a fini par fermer avant même que le jeu ne soit achevé, en raison d'un manque de liquidités. Contrairement à Ryan, Jay n'a non seulement pas réalisé de profit, mais s'est aussi retrouvé endetté à hauteur de sommes importantes et a accumulé un historique d'échec.

Qui est le véritable gagnant ?

Les deux cas n'ont pas abouti à des produits réellement réussis, mais le gagnant est évident : Ryan a accumulé des richesses en exploitant le système biaisé d'évaluation du Web3, tandis que Jay a tout perdu en tentant de créer un bon produit.

Voilà la dure réalité actuelle du marché Web3 : il est bien plus facile de quitter le navire en tirant profit d'une valorisation surestimée, que de construire un modèle économique durable. Et à la fin, le prix de cette « échec » incombe entièrement aux investisseurs.

Revenons à la question initiale : « Comment survivent les 99 % de projets Web3 non lucratifs ? »

Cette cruelle réalité constitue la réponse la plus honnête à cette question.