Sur la Strip de Las Vegas, le taux de retour moyen des machines à sous est d'environ 93 %, ce qui signifie que pour chaque dollar misé, on récupère en moyenne 0,93 dollar ; sur Polymarket, les traders acceptent volontairement un retour aussi bas que 0,43 dollar, en misant 1 dollar sur des résultats peu probables dont les cotes sont même pires que celles des casinos.

Ce n'est pas une métaphore, mais une analyse fondée sur des données réelles. Le chercheur Jonathan Becker a effectué une analyse de tous les marchés clôturés sur Kalshi, couvrant 72,1 millions de transactions pour un volume total de 18,26 milliards de dollars américains. Les tendances qu'il a identifiées s'appliquent également à Polymarket : les mêmes mécanismes, les mêmes biais, et donc les mêmes opportunités. Les données conduisent à une conclusion directe : environ 87 % des portefeuilles de marchés prédictifs finissent par être en perte, mais les 13 % restants ne gagnent pas par chance — ils maîtrisent une méthode mathématique que la plupart des traders ne connaissent même pas.

Cet article décompose 5 formules de théorie des jeux qui distinguent les gagnants des perdants, chacune accompagnée de son principe mathématique, d'un cas réel et d'un code Python directement exécutable. Certains traders ayant déjà mis en œuvre ces méthodes en pratique incluent :

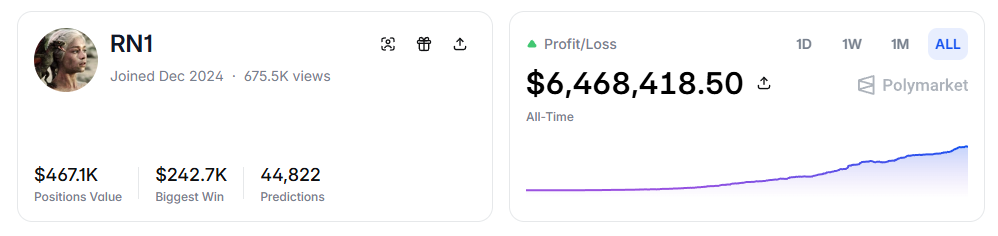

- RN (adresse Polymarket : https://polymarket.com/profile/%40rn1) : Un robot de trading algorithmique sur Polymarket ayant généré un bénéfice total de plus de 6 millions de dollars sur les marchés sportifs, selon le modèle décrit dans l'article.

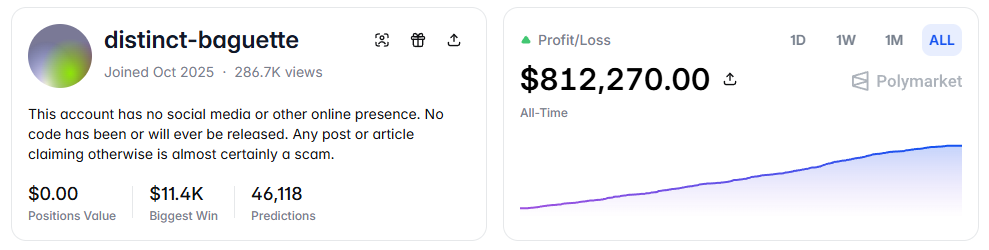

- distinct-baguette (adresse Polymarket : https://polymarket.com/profile/%40distinct-baguette) : a transformé 560 $ en 812 000 $ en faisant du market-making sur les marchés UP/DOWN.

I. Expected Value: The Most Fundamental Formula

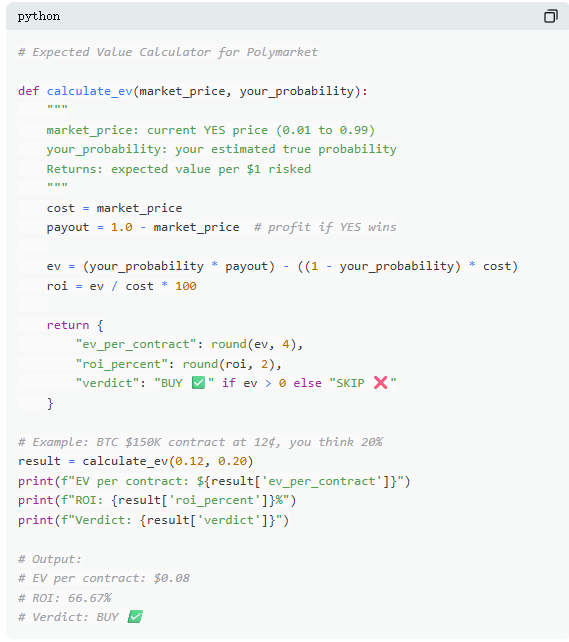

Sur Polymarket, chaque transaction est fondamentalement un jugement de valeur attendue. La majorité des traders s'appuient sur leur intuition, tandis que les 13 % de gagnants prennent leurs décisions à l'aide des mathématiques. La valeur attendue (EV) ne mesure pas un résultat unique, mais le rendement moyen sur plusieurs répétitions, afin d'évaluer si une transaction vaut la peine d'être entreprise.

À titre d'exemple concret du marché : « Le Bitcoin atteindra-t-il 150 000 $ avant juin 2026 ? » Le prix actuel pour la réponse OUI est de 12 ¢, ce qui correspond à une probabilité implicite de 12 %. Si, sur la base de données chain-on, des cycles de halving et des flux de fonds ETF, la probabilité réelle est estimée à environ 20 %, alors cette transaction présente une espérance positive. Selon ce calcul, chaque contrat acheté à 12 ¢ génère en moyenne à long terme un gain de 8 ¢ ; l'achat de 100 contrats, pour un coût de 12 $, génère une espérance de gain de 8 $, soit un rendement d'environ +66,7 %.

Mais les données montrent que la plupart des traders de marchés prédictifs ne réalisent pas ce type de calcul. Sur un échantillon couvrant 72 millions de transactions, les taker (acheteurs au prix du marché) ont perdu en moyenne environ 1,12 % par transaction, tandis que les maker (passifs) ont gagné en moyenne environ 1,12 % par transaction. La différence entre les deux ne réside pas dans l'information, mais dans la patience — les maker attendent des opportunités à espérance positive, tandis que les taker sont plus enclins à trader de manière impulsive.

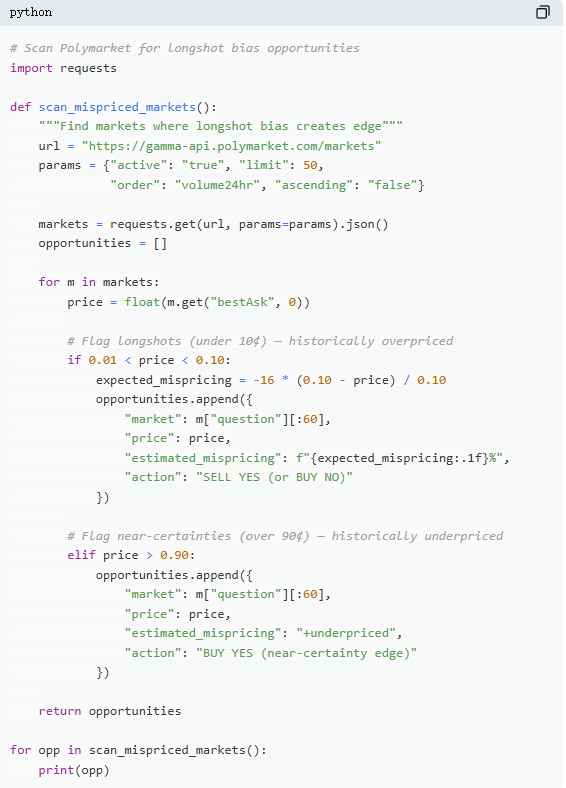

Deuxième point : Prix incorrects : le piège des contrats à bas prix

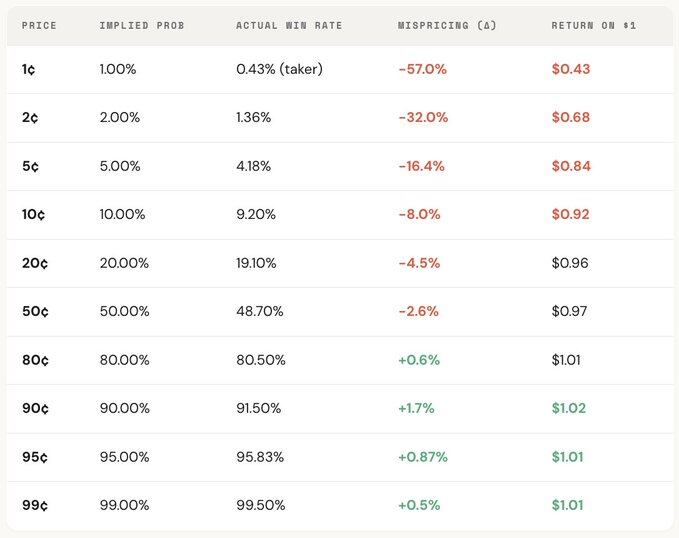

« La préférence pour les paris peu populaires » est l’une des erreurs les plus coûteuses sur les marchés prédictifs : les traders surestiment systématiquement les événements à faible probabilité, payant trop cher des contrats qui semblent bon marché. Un contrat coté à 5 ¢ devrait théoriquement avoir une probabilité de succès de 5 %, mais sur Kalshi, la probabilité réelle n’est que de 4,18 %, soit un biais de prix de -16,36 % ; dans des cas plus extrêmes, un contrat à 1 ¢ devrait avoir une probabilité de succès de 1 %, mais pour les taker, la probabilité réelle n’est que de 0,43 %, avec un biais de -57 %.

Du point de vue de la répartition globale, le prix du marché est relativement précis dans la plage intermédiaire (30¢–70¢), mais présente des écarts marqués aux extrémités : les contrats en dessous de 20¢ ont généralement une probabilité réelle de gain inférieure à la probabilité implicite du prix, tandis que les contrats au-dessus de 80¢ ont souvent une probabilité de gain supérieure à celle reflétée par leur prix.

Autrement dit, l'inefficacité du marché se concentre principalement aux extrémités, et ces intervalles correspondent précisément aux zones où les transactions émotionnelles sont les plus fréquentes. Plus précisément, il existe deux formules :

Formule 1 : Prix incorrect (Mispricing, δ)

Le prix incorrect mesure l'écart entre la probabilité réelle de gain d'un contrat et sa probabilité implicite. Par exemple, pour un contrat à 5 ¢, sur l'ensemble des marchés clôturés, supposons qu'il y ait eu 100 000 transactions effectuées à 5 ¢, dont 4 180 ont abouti à un résultat YES. La probabilité réelle de gain est alors de 4,18 %, tandis que la probabilité implicite correspondant au prix est de 5,00 %. La différence entre les deux est de -0,82 point de pourcentage, soit un écart relatif d'environ -16,36 %. Cela signifie que chaque achat d'un contrat à 5 ¢ revient à payer une prime d'environ 16,36 %.

Formule 2 : Rendement excédentaire par transaction (Gross Excess Return, rᵢ)

Si le prix incorrect reflète un biais général, alors le rendement excédentaire de chaque transaction révèle la structure réelle des rendements de chaque opération, c’est précisément ici que les biais comportementaux deviennent visibles. Lors de l’achat d’un contrat de 5 ¢, deux résultats sont possibles : si le contrat est gagnant, le rendement peut atteindre +1900 % (environ un rendement de 20 fois) ; s’il ne l’est pas, la perte est de 100 %, et les 5 ¢ investis disparaissent entièrement.

C’est précisément pourquoi les paris sur les préférences marginales sont attrayants : une fois gagnants, les rendements sont très élevés, faciles à retenir, à amplifier et à partager. Toutefois, globalement, leur taux de réussite réel est inférieur à la probabilité implicite dans le prix, et la structure asymétrique entre « perte totale » et « gain très élevé » génère une espérance négative sur un grand nombre de transactions, équivalente en substance à l’achat de billets de loterie surévalués.

Du point de vue de la répartition globale, cet écart présente un gradient de prix marqué : plus le prix du contrat est bas, plus le rendement est faible. Par exemple, en tant que taker, chaque dollar investi sur un contrat de 1 ¢ rapporte en moyenne environ 0,43 dollar ; tandis que chaque dollar investi sur un contrat de 90 ¢ rapporte en moyenne environ 1,02 dollar. Plus le prix est bas, plus les conditions réelles de négociation sont défavorables.

En analysant plus en détail les rôles, on constate que cette structure est presque un miroir : les pertes du taker dans la plage basse (jusqu'à -57 %) correspondent exactement aux gains du maker dans la même plage ; l'écart de prix global du marché se situe entre les deux. Autrement dit, chaque centime perdu par le taker est presque entièrement récupéré par le maker.

Du point de vue de la théorie des jeux, les contrats à faible probabilité sont systématiquement surévalués, tandis que les contrats à haute probabilité sont souvent sous-évalués. La véritable stratégie ne consiste pas à poursuivre les paris populaires, mais à vendre les paris peu populaires et à acheter ceux à haute certitude.

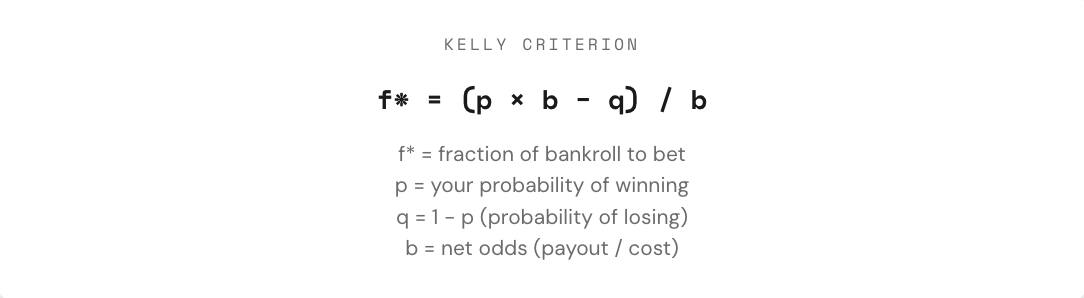

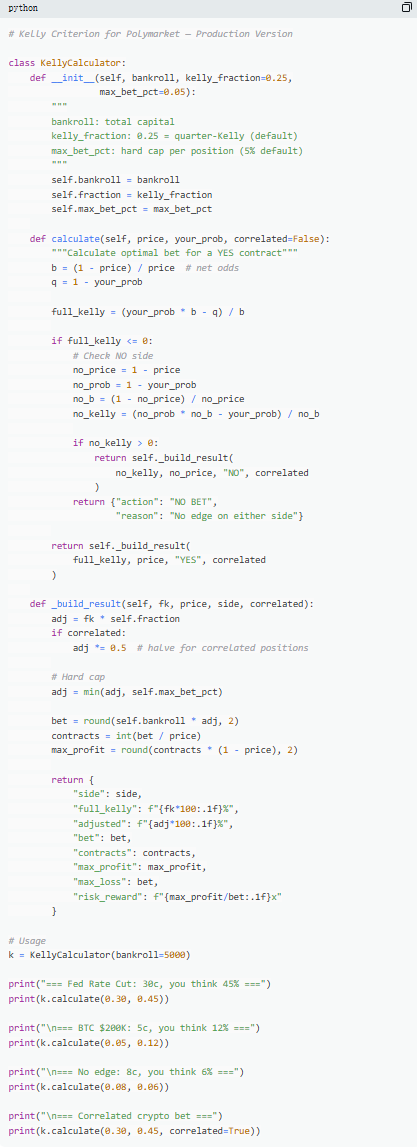

Troisième : Formule de Kelly : Combien parier

Lorsqu'une transaction à valeur attendue positive est identifiée, la vraie question vient juste de commencer : combien parier ? Un trop gros positionnement peut effacer plusieurs semaines de gains en une seule perte ; un trop petit positionnement, même avec un avantage, conduit à une croissance si lente qu'elle devient presque insignifiante. Entre "tout miser" et "ne rien miser", il existe un pourcentage de pari mathématiquement optimal : c'est la formule de Kelly.

La formule de Kelly, développée par John Kelly Jr. en 1956, a initialement été conçue pour optimiser les problèmes de bruit dans les signaux de communication, puis s'est révélée être l'une des méthodes les plus efficaces pour la gestion de position dans le jeu, le trading et la prévision des marchés. Les joueurs professionnels de poker, les parieurs sportifs expérimentés et les fonds quantitatifs de Wall Street utilisent presque tous une forme de stratégie de Kelly.

Dans les marchés prédictifs, comme les contrats sont binaires (résultat de 1 $ ou 0 $) et que le prix représente directement la probabilité, l'application de la formule de Kelly est plus directe. Il est essentiel de comprendre les cotes (b) : acheter un contrat YES à 30 ¢ revient à miser 0,30 $ pour gagner 0,70 $, ce qui correspond à une cote de 0,70 / 0,30 ≈ 2,33 ; à un prix de 50 ¢, la cote est de 1 ; à 10 ¢, elle est de 9 ; à 80 ¢, elle n'est que de 0,25. Plus la cote est élevée, plus la proportion de mise recommandée par Kelly est importante, à condition d'avoir un avantage.

Mais un principe fondamental est de ne pas utiliser la pleine Kelly. Bien que mathématiquement la pleine Kelly maximise la croissance à long terme du capital, son exécution réelle présente une volatilité extrême, avec des tirages au fond pouvant dépasser 50 %. Bien qu’elle puisse offrir les rendements les plus élevés sur le long terme, les fluctuations brutales en cours de route rendent souvent difficile la persistance pour la plupart des gens. Par conséquent, il est plus courant d’adopter une Kelly fractionnée (par exemple 1/2 ou 1/4 Kelly). Par exemple, dans des conditions de taux de réussite stable, la pleine Kelly génère bien la courbe de capital la plus élevée à terme, mais avec une volatilité intense ; la 1/4 Kelly offre une croissance plus lisse et des tirages au fond maîtrisés ; la 1/2 Kelly se situe entre les deux.

En substance, la formule de Kelly fournit une discipline : d'abord déterminer s'il existe un avantage (c'est-à-dire que la probabilité subjective dépasse la probabilité implicite du marché), puis décider de la somme à investir. Seule une transaction où « miser » et « combien miser » sont à la fois contraintes mathématiquement passe véritablement du jeu à la stratégie.

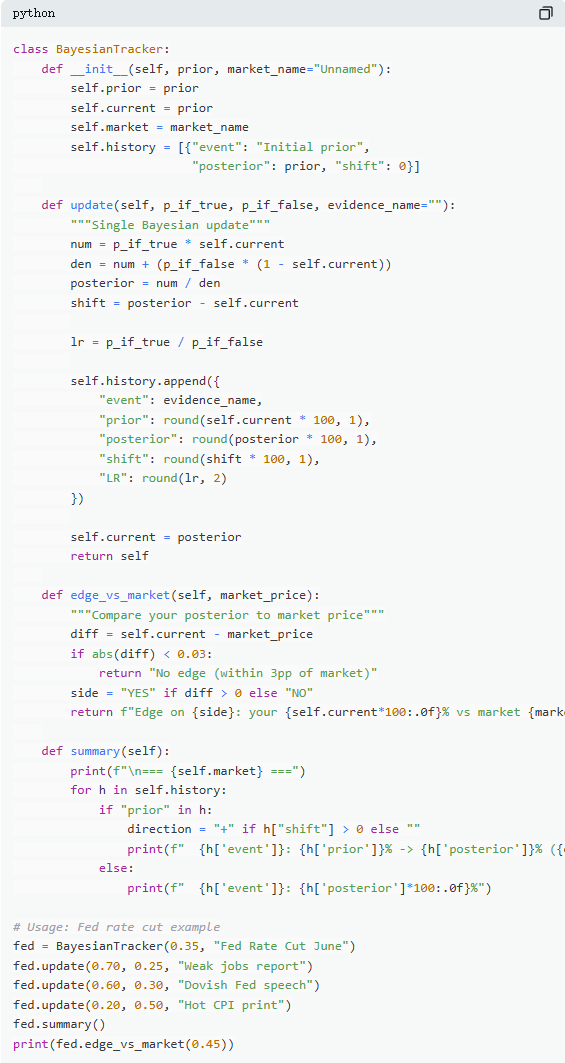

Quatre : Mise à jour bayésienne — Changez d'avis comme un expert

Les marchés prédictifs sont volatils parce que de nouvelles informations entrent constamment. L'essentiel n'est pas de savoir si le jugement initial était correct, mais de savoir comment ajuster sa perception lorsque les preuves changent. La plupart des traders ignorent soit les nouvelles informations, soit y réagissent excessivement, tandis que la mise à jour bayésienne offre une méthode mathématique pour déterminer « combien ajuster ».

Son logique fondamentale peut être comprise simplement comme : nouvelle évaluation = degré de soutien de la preuve à l'hypothèse initiale × évaluation initiale ÷ probabilité globale d'apparition de cette preuve. Dans les applications pratiques, on utilise généralement la formule des probabilités totales pour obtenir une forme plus facile à calculer.

À titre d'exemple de marché typique, « La Réserve fédérale réduira-t-elle les taux à sa réunion de juin ? » Le prix actuel du marché est de 35 ¢, correspondant à une probabilité de 35 %, servant d'évaluation initiale. Ensuite, les données sur l'emploi non agricole sont publiées : seuls 120 000 emplois ont été créés (contre une attente de 200 000), le taux de chômage a augmenté et la croissance des salaires a ralenti. Dans ce cas, si la Réserve fédérale réduit effectivement les taux, la probabilité d'observer de faibles données d'emploi est élevée, estimée à 70 % ; si elle ne réduit pas les taux, la probabilité d'observer de telles données est faible, mais toujours possible, estimée à 25 %.

Après mise à jour bayésienne, la nouvelle probabilité est d'environ 60,1 %, soit une augmentation de 25 points de pourcentage par rapport à 35 %. Cela signifie qu'une seule information clé suffit à modifier significativement le jugement du marché.

Dans la pratique, il n'est pas nécessaire de calculer complètement la formule à chaque fois. La méthode la plus couramment utilisée est le « rapport de vraisemblance ». Une même information (par exemple, LR = 3) a un impact différent selon l'appréciation initiale : à partir de 10 %, elle peut augmenter à environ 25 % ; à partir de 50 %, elle peut atteindre 75 % ; tandis qu'à partir de 90 %, elle n'augmente qu'à environ 96 %. Plus l'incertitude est élevée, plus l'information a d'impact.

Les traders qui surpassent réellement les marchés prédictifs à long terme ne sont pas nécessairement les plus précis dans leurs jugements, mais ceux qui sont capables d'ajuster le plus rapidement et le plus rationnellement leurs jugements face à de nouvelles preuves. La méthode bayésienne fournit essentiellement une échelle de cette « vitesse d'ajustement ».

Cinq : L'équilibre de Nash : la « formule de poker » pour prédire les marchés

Au poker, le bluff n'est jamais un geste impulsif, mais une stratégie pouvant être calculée avec précision. Il existe théoriquement une fréquence optimale de bluff ; toute déviation par rapport à celle-ci permet à un adversaire expérimenté d'en tirer parti. La même logique s'applique à la prévision des marchés. Sur Polymarket, le « bluff » correspond à un trade contre la tendance — choisir de s'opposer à la majorité lorsque le prix du marché est biaisé ; tandis que « se coucher » équivaut à agir en tant que taker passif, payant continuellement une prime liée à l'humeur du marché.

Sur Polymarket, le maker et le taker entretiennent une relation similaire de confrontation. Le trading contracyclique (contre le consensus du marché) ressemble à un « bluff », tandis que le trading suivant la tendance (en suivant le jugement majoritaire) ressemble à un « pari sur la valeur ». Du point de vue de l'équilibre, le marché devrait rendre les participants marginaux indifférents entre « être maker » et « être taker », ce qui correspond à l'équilibre de Nash sur les marchés de prévision.

Cet équilibre n'est pas fixe, mais s'ajuste dynamiquement en fonction de la structure des participants. Les données montrent que différentes catégories de marchés correspondent à des stratégies optimales distinctes : dans les domaines où l'information est plus rationnelle et le prix plus efficace (comme les marchés financiers), l'espace pour les trades contraires est plus réduit ; en revanche, dans les domaines où les émotions sont plus fortes et l'irrationalité plus concentrée (comme le divertissement ou le sport), les marchés sont plus susceptibles de présenter des écarts de prix, offrant ainsi des opportunités pour les trades contraires.

Plus important encore, cet équilibre a également connu des changements significatifs dans le temps. Au début (2021–2023), les takers étaient en réalité le groupe gagnant, et la stratégie optimale privilégiait les transactions actives ; après l'explosion du volume de trading au quatrième trimestre 2024, de nombreux market makers professionnels sont entrés sur le marché, modifiant sa structure, et l'équilibre stratégique s'est déplacé vers une approche axée sur les makers (environ 65 % à 70 %). Il s'agit là d'un résultat typique de la théorie des jeux : lorsque la structure des participants change, la stratégie optimale évolue également. Une stratégie efficace dans un environnement « pour débutants » peut rapidement devenir inefficace face à des adversaires professionnels, ce qui pousse constamment le « jeu » du marché à s'itérer.

Résumé

87 % des portefeuilles de marchés prédictifs finissent par être en perte, non pas parce que les marchés sont manipulés, mais parce que ces traders n'ont jamais vraiment effectué de calculs. Ils achètent des contrats peu liquides à des prix pires que ceux des machines à sous, déterminent leurs positions à l'instinct, ignorent les nouveaux changements d'information et paient à chaque ordre au marché pour la « confiance optimiste ».

Les 13 % de participants qui parviennent à générer des bénéfices durables ne sont pas simplement plus chanceux ; ils utilisent ces cinq formules comme un ensemble cohérent, établissant un processus complet allant de l'analyse à l'exécution, chaque étape étant fondée sur 72,1 millions de transactions réelles.

Cette fenêtre ne durera pas éternellement. Avec l'entrée de market makers professionnels, les spreads du marché sont rapidement compressés : en 2022, le taker bénéficiait encore d'un avantage d'environ +2,0 %, alors qu'il est désormais de -1,12 %.

Le problème est simplement de suivre l'évolution du marché ou de continuer à acheter un billet de loterie d'un dollar avec un retour de 0,43 dollar.