Auteur : Kuri, Shenchao TechFlow

Chaque fois que quelqu'un gagne gros sur le marché américain, la première chose que tout le monde fait est toujours la même : consulter son rapport de portefeuille pour trouver la prochaine action à acheter.

Le rapport le plus traduit récemment appartient bien sûr à un Allemand de 24 ans nommé Leopold Aschenbrenner.

En mars de cette année, les médias nationaux ont largement rapporté sur lui, avec des titres similaires : le génie licencié par OpenAI, qui a rédigé un mémoire de 165 pages prédisant les tendances de l'IA, et qui a fondé un fonds de couverture gérant 5,5 milliards de dollars...

Mais les étiquettes ne sont que des étiquettes. Ce qui attire vraiment l'attention dans ce fonds, c'est qu'il n'achète pas NVIDIA, ni OpenAI, ni aucune entreprise qui développe des modèles d'IA. Il ne achète que ce dont l'IA ne peut pas se passer : la production d'électricité, la fabrication de puces, la communication optique, les centres de données...

Selon ses propres mots dans son article, le goulot d'étranglement de l'IA ne réside pas dans les algorithmes, mais dans l'électricité et la puissance de calcul. L'ensemble du fonds parie sur la véracité de cette affirmation.

Un influenceur des réseaux sociaux le surnomme « le fils de la version américaine de l'ère de l'IA » ou « le Warren Buffett de l'IA ». Récemment, ce surnom a été remis en lumière, car ses prédictions deviennent un peu trop précises.

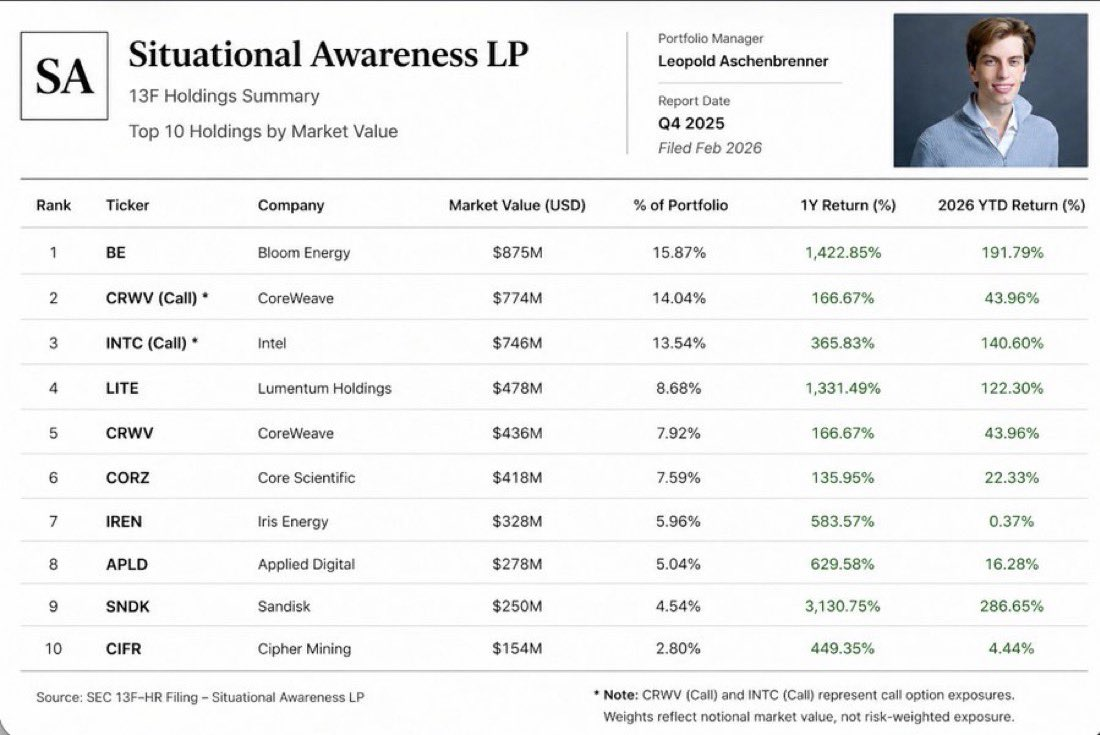

Selon les données publiées par la plateforme de copie de trades Autopilot le 1er mai, le portefeuille qu'il suit a augmenté de 61 % en deux mois. À ce rythme, son volume de fonds approche 9 milliards de dollars.

Où l'argent est-il gagné ? Principalement grâce à deux positions importantes : Bloom Energy, une entreprise de piles à combustible fournissant une énergie hors réseau aux centres de données IA, dont le cours a augmenté de 239 % depuis le début de l'année.

Selon les rapports de position publiés à la fin de l'année dernière, il détenait 875 millions de dollars en actions et options de cette entreprise, dont la capitalisation boursière a maintenant augmenté à près de 3 milliards.

Et aussi Intel. Selon le même rapport de position, il a acheté 20,2 millions d'options d'achat sur Intel au premier trimestre 2025, alors que le cours d'Intel se situait autour de 20 dollars, et que l'avis majoritaire de Wall Street considérait Intel comme peu prometteur.

La semaine dernière, Intel a atteint 113 dollars, un record historique en 25 ans. En moins d’un an, son cours a été multiplié par cinq environ, et le rendement des options de ce jeune homme a été encore plus spectaculaire que celui de l’action.

Je comprends l'impulsion des observateurs. Le site d'investissement américain Motley Fool a publié quatre articles en une journée pour analyser ses positions, et la sous-section investissement de Reddit à l'étranger discute de la possibilité de suivre ses choix. Tout le monde tente de trouver le prochain Intel dans son rapport de positions.

Mais sache que les rapports de position ont généralement un délai de 45 jours. Quand tu vois ce qu'il a acheté, le marché a déjà fait la moitié du chemin.

Plus important encore, même si vous connaissez en temps réel ses positions, vous ne pouvez pas reproduire la raison pour laquelle il continue de bien pronostiquer.

Le cercle, c'est le plus grand Alpha

Tout d'abord, ce qui impressionne le plus chez Leopold Aschenbrenner, c'est son article sur l'IA écrit en 2024, qui a presque prédit la direction actuelle du développement de l'IA et ses tendances d'investissement.

L'argument central peut en fait être résumé en une phrase : la puissance de calcul utilisée pour entraîner les modèles d'IA augmente d'environ un demi-ordre de grandeur par an ; à ce rythme, une intelligence artificielle générale (AGI) aux capacités proches de celles de l'humain émergera vers 2027.

Mais pour maintenir ce rythme de croissance, les facteurs limitants clés ne se situent pas au niveau de l’algorithme, mais dans l’électricité, la capacité de production de puces et l’espace physique. La consommation d’électricité d’un seul cluster d’entraînement passera du niveau mégawatt au niveau gigawatt, approchant la production d’une centrale nucléaire de grande taille.

C'est la logique fondamentale de l'ensemble de son fonds. La vitesse de développement de l'IA est déterminée par les goulets d'étranglement physiques, donc vous devriez investir directement dans ces goulets d'étranglement.

Ce jugement semble être le résultat d'une réflexion approfondie menée par une personne intelligente dans son bureau ; mais en réalité, je pense que c'est son cercle qui lui a fait adopter ce jugement.

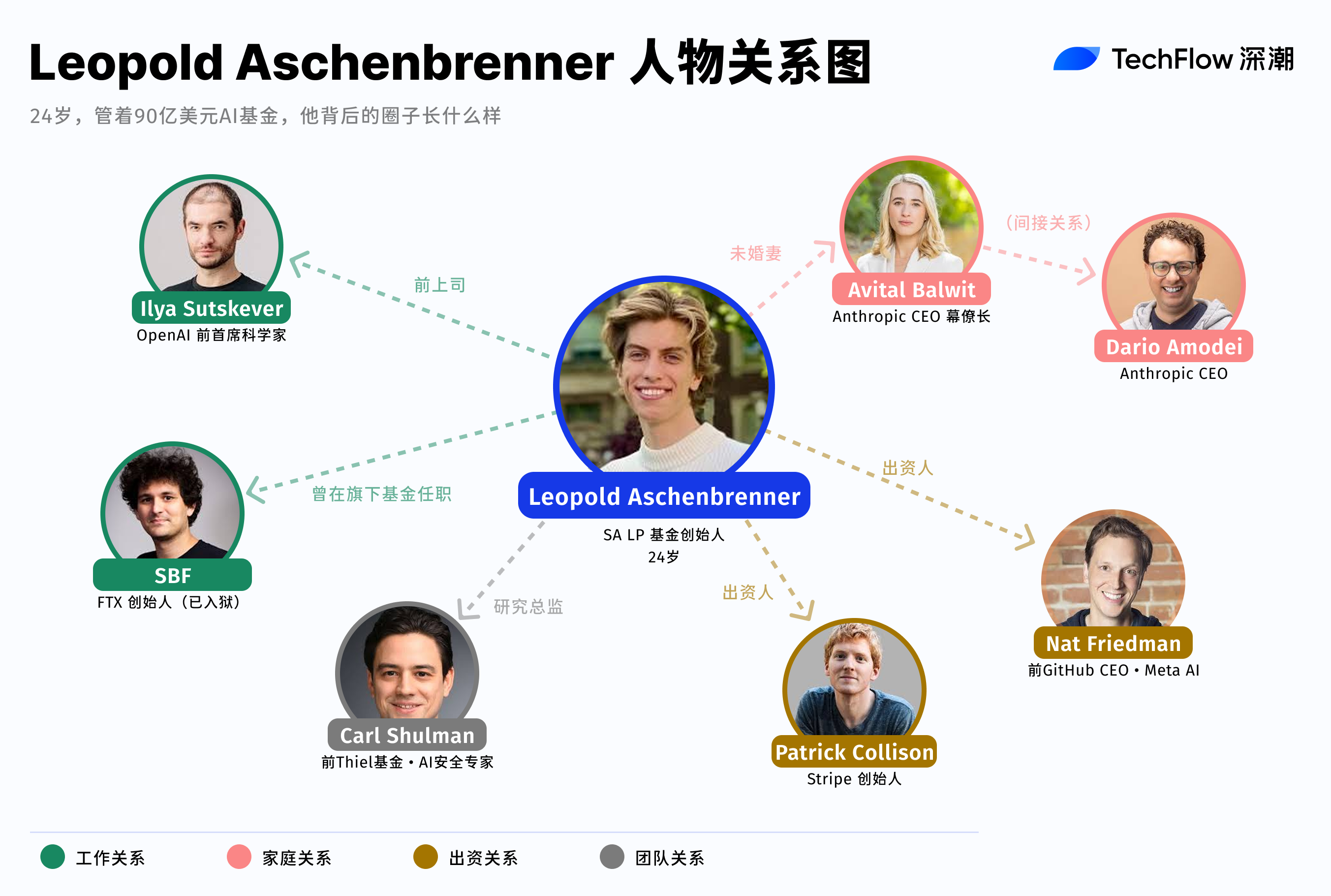

Il a travaillé pendant un an dans l'équipe Superalignment d'OpenAI avant d'écrire son mémoire. Cette équipe se consacre spécifiquement à la recherche sur la manière de contrôler des IA plus intelligentes que les humains, et rend directement compte au scientifique en chef Ilya Sutskever.

Au cours de cette année, il a observé les programmes de formation internes, la consommation réelle de puissance de calcul, et les besoins précis en électricité et en puces des modèles de prochaine génération. Lorsqu’il a écrit dans son article « consommation d’électricité au niveau du gigawatt », sa conclusion s’appuyait probablement sur la feuille de route interne du laboratoire.

Il a été licencié par OpenAI en avril 2024, après avoir envoyé une note interne au conseil d'administration d'OpenAI pour alerter sur l'insuffisance des mesures de sécurité et les risques de pénétration par des services de renseignement étrangers.

Ce mémorandum a créé des tensions entre la direction et le conseil d'administration, et OpenAI l'a ensuite licencié pour "fuite d'informations".

Deux mois plus tard, l'article a été publié. Cet article doit être compris moins comme une recherche indépendante que comme la version publique de la compréhension interne qu'il avait à l'OpenAI.

Les articles sur l'IA résolvent la question de "vers où regarder". Mais pour investir, savoir simplement la direction ne suffit pas.

L'IA nécessite plus d'électricité — ce jugement a été formulé par de nombreux analystes dès 2024. Ce qui compte vraiment, c'est le moment et la position : par exemple, osez-vous investir 20 millions d'options d'achat sur Intel lorsque son cours est à 20 dollars ?

Cette confiance ne repose pas seulement sur la croyance en la grande tendance de l’IA, mais sur une connaissance précise des entreprises qui signent des contrats d’achat d’électricité de quelle envergure, des centres de données en expansion et du volume réel de la demande.

Et le fonds créé par Leopold Aschenbrenner, Situational awareness, compte parmi ses investisseurs les personnes assises au premier rang de ces décisions.

Les LP de ce fonds incluent les deux fondateurs de Stripe, une entreprise qui gère la majeure partie des flux de paiement des entreprises technologiques de la Silicon Valley et peut directement percevoir l'accélération des dépenses en infrastructure ;

L'autre investisseur est Nat Friedman, ancien PDG de GitHub et actuel responsable produit chez Meta AI, qui participe quotidiennement aux décisions d'achat de puissance de calcul.

Ils apportent au fonds, en plus du capital initial, un canal d'informations mis à jour en continu.

De plus, le directeur de la recherche dans son fonds est également un acteur clé sur cette chaîne. Carl Shulman, un pionnier dans le domaine de la sécurité de l'IA, a précédemment travaillé au fonds spéculatif Clarium Capital de Peter Thiel, en charge de transformer les connaissances du domaine de l'IA en stratégies de trading exécutables.

Il y a un coin cryptographique facile à négliger dans ses positions.

Le rapport de position de la fin de l'année dernière indique qu'il a créé des positions dans CleanSpark et Bitfarms, deux entreprises minières de Bitcoin qui transforment leurs installations de minage de BTC en centres de calcul pour l'IA.

Les fermes de minage de cryptomonnaies disposent naturellement d'un accès à grande échelle à l'électricité et de systèmes de dissipation thermique, exactement les ressources les plus rares pour les centres de données AI.

Il est intéressant de noter qu’il n’est pas étranger à l’industrie des cryptomonnaies. En 2022, il a travaillé pendant neuf mois au Future Fund, le fonds de bienfaisance fondé par SBF, et il a quitté l’entreprise juste avant l’effondrement de FTX.

On ne sait pas si cette expérience a directement influencé son jugement sur les entreprises minières. Cependant, il est certain qu’il fait partie des rares personnes à avoir eu un accès approfondi à la fois à l’industrie cryptographique et aux laboratoires de pointe en intelligence artificielle. Cette croisée représente elle-même une position cognitive rare et une possibilité de lien réseau unique.

Un autre détail : sa fiancée, Avital Balwit, est chef de cabinet du PDG d'Anthropic, Dario Amodei. Anthropic est la maison mère de Claude et le concurrent le plus direct d'OpenAI.

Il a travaillé chez OpenAI, et sa fiancée travaille aux côtés du PDG d'Anthropic. Les deux entreprises les plus en pointe dans la course à l'AGI : il a une expérience pratique dans l'une et un contact quotidien avec l'autre.

La revue américaine Fortune a interrogé une dizaine de personnes du milieu ayant eu des contacts avec lui l'année dernière, et a conclu qu'il était très doué pour « transformer les idées en cours de développement dans les laboratoires de la Silicon Valley en récits ».

Je pense que cette formulation est trop polie. Ce qu’il a fait est plus direct : il a misé sur le marché public les connaissances obtenues dans son cercle privé. Les articles d’IA publiés sont des versions déclassifiées, tandis que son fonds d’investissement personnel en est la version complète.

Un cercle vertueux inaccessible aux externes

Looking back, Leopold Aschenbrenner’s fund chose a less common structure.

La plupart des financements dans le domaine de l'IA suivent la voie du capital-risque, en investissant dans des entreprises en phase précoce, en pariant sur celle qui deviendra le prochain OpenAI. Il n'a pas emprunté cette voie. Selon Fortune, il a explicitement rejeté le modèle de capital-risque lors de la création de son fonds, estimant que l'impact de l'AGI est trop important pour être pleinement exprimé en dehors des marchés publics les plus liquides.

Ce choix révèle lui-même un consensus au sein de son cercle : la plus grande opportunité d'investissement à l'ère de l'IA pourrait se cacher dans les entreprises déjà dotées d'infrastructures physiques.

Il peut s'agir d'une entreprise de piles à combustible disposant d'un accès électrique existant, d'un géant des semi-conducteurs possédant une ligne de fabrication de puces, ou d'une entreprise minière de Bitcoin ayant des mines et des systèmes de refroidissement. Ces entreprises sont cotées depuis plusieurs années et présentent une bonne liquidité, mais la plupart des analystes continuent de les évaluer à l'aide de cadres d'évaluation obsolètes, sans intégrer sérieusement la variable « infrastructure essentielle pour l'IA ».

C'est son espace d'arbitrage.

Les personnes dans la communauté connaissent déjà le rythme et l'échelle de l'expansion des infrastructures IA ; les marchés publics continuent de les évaluer selon d'anciennes logiques. L'écart entre les deux constitue la source de profit.

Ce avantage informationnel a une autre caractéristique : il s'autorénforce.

Plus le rendement du fonds est élevé, plus de personnes du noyau industriel souhaitent devenir des LP. Plus il y a de LP, plus les informations provenant des niveaux décisionnels auxquelles le fonds peut accéder sont nombreuses. Plus les informations sont nombreuses, plus la précision des paris est élevée. Il s'agit d'une boucle de rétroaction positive, et pour les externes, les barrières à l'entrée dans cette boucle ne font que s'élever.

Bien sûr, ce cycle présente également des faiblesses. Une concentration élevée des positions combinée à un levier significatif signifie que l'ensemble du fonds dépend fortement d'un seul récit. Tant que l'hypothèse selon laquelle « l'infrastructure de l'IA continuera de s'étendre » reste valide, tout se passe bien.

Mais si le rythme du développement de l'IA ralentit, ou si les goulets d'étranglement énergétiques sont contournés par une percée technologique, la réduction des positions concentrées se fera beaucoup plus rapidement que leur constitution. Il parie non seulement sur la direction, mais aussi sur le rythme. Dès que le rythme est décalé, le consensus au sein de la communauté peut devenir une zone aveugle collective.

Return to the original question.

Tout le monde étudie ses positions pour tenter de reproduire ses opérations. Mais derrière des rendements de niveau légendaire, il y a des conditions structurelles.

L'article est public, les rapports de position sont publics, et sa logique d'investissement est clairement expliquée dans les podcasts et les interviews. Mais même si vous comprenez parfaitement chacun de ses jugements, vous ne pouvez pas reproduire la position dans laquelle il a pris ces décisions.

Les positions peuvent être retraçées, les rendements sont enviables, mais la source de la compréhension ne peut pas être partagée. Cela semble être la forme la plus coûteuse d'asymétrie de cette ère.