Points clés

L'environnement macroéconomique reste favorable, bien que le rythme se soit ralenti : la masse monétaire mondiale M2 atteint un nouveau record historique de 13,44 billions de dollars américains, et les flux de fonds vers les ETF Bitcoin deviennent nets pour la première fois en 14 mois. Toutefois, le choc pétrolier provoqué par le conflit en Iran a fait grimper l'IPC de mars à 3,3 %, réduisant la trajectoire de baisse des taux de la Réserve fédérale.

Les indicateurs sur la chaîne de Bitcoin passent d'une sous-évaluation à un équilibre précoce : les indicateurs clés sur la chaîne ont quitté la zone de panique du premier trimestre. Au prix actuel de 70 500 $, soit environ 13 % en dessous du coût moyen d'entrée des détenteurs à long terme à 78 000 $, une rupture au-dessus de ce niveau constituera un signal majeur d'inversion de tendance à court terme.

Le prix cible de 143 000 $ et l’espace de hausse de 2 fois reste valide : basé sur un scénario neutre de 132 500 $, avec des ajustements fondamentaux de -10 % et macroéconomiques de +20 %.

Révisé à la baisse par rapport à l'objectif de 185 500 $ du premier trimestre, mais le fort correctif des prix au comptant signifie que l'espace de hausse réel, calculé à partir du prix actuel, s'est élargi.

Les vents favorables macroéconomiques sont toujours présents, mais leur élan s'est ralenti

Depuis la publication du rapport du premier trimestre, le bitcoin a chuté d'environ 27 %, avec un prix moyen en début d'avril aux alentours de 70 500 dollars.

Le conflit en Iran introduit une nouvelle variable, mais l'environnement macroéconomique global reste favorable. Ce qui change, ce n'est pas la direction, mais la vitesse.

La liquidité atteint un record élevé, mais ne se transmet pas efficacement au Bitcoin

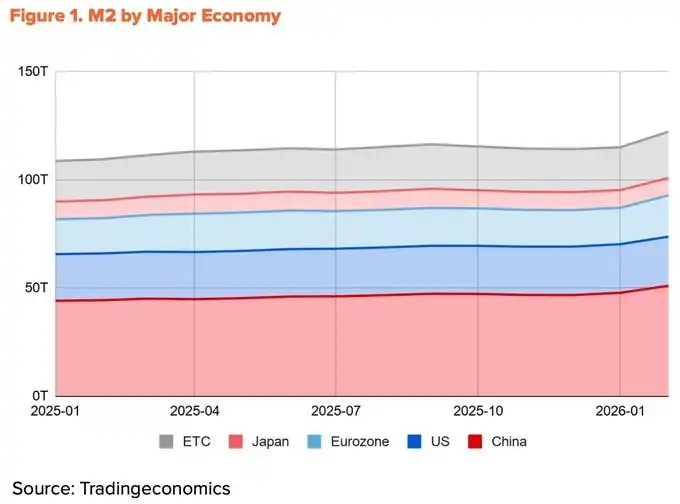

Au fur et à mesure que la masse monétaire mondiale M2 atteint un sommet historique de près de 13,44 billions de dollars américains en février 2026, le bitcoin chute de 27 % par rapport au premier trimestre. Liquidité et prix évoluent en sens inverse.

La source de liquidité explique cette divergence. Plus de 60 % de la croissance du M2 au cours de la dernière année dans les quatre principales économies (Chine, États-Unis, zone euro, Japon) provient de la Chine, grâce à la baisse des réserves obligatoires de la Banque populaire de Chine et à son changement officiel vers une position accommodante au premier trimestre.

La contribution des États-Unis n'est que de 10 %. Le problème réside dans le fait que les canaux d'entrée de la liquidité provenant de Chine sur le marché du bitcoin sont limités.

Les restrictions sur les échanges de cryptomonnaies en Chine restent en vigueur, et les canaux indirects via Hong Kong et Singapour servent principalement les fonds institutionnels. La liquidité mondiale est à un pic historique, mais la part véritablement accessible au marché du Bitcoin diminue.

Le conflit en Iran ralentit la baisse des taux de la Réserve fédérale

En raison d'un blocage de la transmission de la liquidité provenant de la Chine, la liquidité en dollars reste le principal moteur du bitcoin. Mais même cette composante est ralentie par le conflit en Iran.

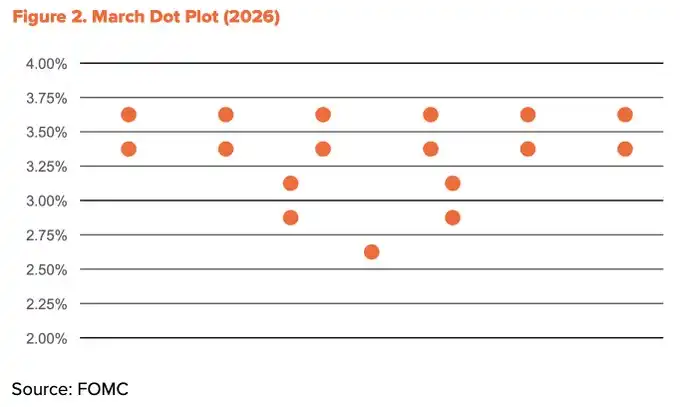

Après la frappe menée par les États-Unis et Israël contre l'Iran le 28 février, le détroit d'Ormuz a été bloqué. Le pétrole Brent a grimpé à 118 $/baril au milieu de mars, tandis que le pétrole Dubaï a atteint un record historique de 166 $/baril. Ce choc a directement alimenté l'inflation. L'IPC américain est passé de 2,4 % en février à 3,3 % en mars, un niveau inégalé depuis deux ans. L'espace de baisse des taux de la Réserve fédérale s'est ainsi réduit. Le graphique des points de mars a réduit les attentes de baisse des taux pour 2026 à une seule baisse.

Malgré tout, la tendance accommodante n'a pas changé. Mi-avril, le détroit d'Hormuz a partiellement rouvert, entraînant une forte baisse des prix du pétrole à environ 90 dollars. L'IPC sous-jacent est resté stable à 2,6 %, indiquant que l'impact n'a pas encore pleinement diffusé à l'ensemble de l'économie.

Le président Trump a officiellement nommé Kevin Warsh comme prochain président de la Réserve fédérale fin janvier, et les auditions de confirmation au Sénat sont en cours. Le mandat de Powell se termine le 15 mai, et une orientation accommodante est très probablement maintenue. Le nombre de baisses de taux pourrait diminuer, mais la direction restera inchangée.

Les flux de capitaux institutionnels commencent à inverser

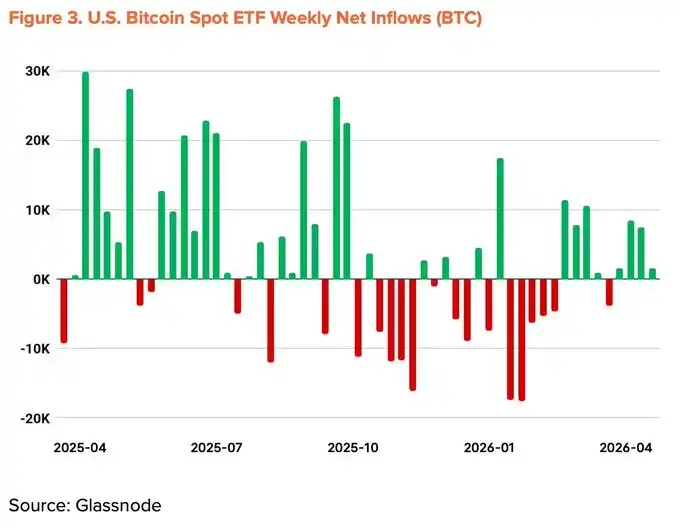

Les sorties d'institutions qui ont poussé au recul du premier trimestre commencent à s'inverser. Les ETF physiques sur bitcoin ont enregistré leur pire sortie mensuelle depuis leur lancement en novembre 2025 et sont restés en sortie nette pendant cinq mois consécutifs. Toutefois, depuis mars, les entrées nettes mensuelles sont devenues positives. À mi-avril, le flux de fonds annuel cumulé est devenu positif, et la valeur totale des actifs sous gestion a rebondi à 96,5 milliards de dollars.

Les entreprises accélèrent également leurs achats de bitcoins. Strategy a dépensé 2,54 milliard de dollars en une seule semaine (du 13 au 19 avril) pour acheter 34 164 bitcoins, portant son stock total à 815 061 BTC. Toutefois, le nombre d'entreprises participant à cette tendance n'a pas augmenté de manière significative.

Indicateurs macroéconomiques révisés à +20 %

Les vents favorables structurels restent intacts : l’expansion de la liquidité, la tendance accommodante des politiques monétaires, le retour des flux de capitaux institutionnels sur une trajectoire positive, ainsi que les progrès du projet de loi américain CLARITY. Les vents contraires récents — le choc pétrolier lié à l’Iran et le ralentissement des baisses de taux de la Réserve fédérale — ont partiellement contrebalancé ces facteurs positifs. Les indicateurs macroéconomiques du deuxième trimestre ont été révisés à la baisse de 5 points de pourcentage, à +20 %.

Passage de la sous-évaluation à l'équilibre précoce

Les indicateurs chain-on ont quitté la zone de peur extrême et se déplacent vers la frontière entre sous-évaluation et équilibre. Des indicateurs clés tels que MVRV-Z, NUPL et aSOPR ont quitté la zone de peur du premier trimestre et entrent dans une phase de réparation précoce.

Bien qu'une forte reprise lors d'un rebond à partir de la zone de panique soit peu probable, les données historiques montrent que le rendement annuel moyen à partir de cette zone reste toujours à deux chiffres. Le rapport risque/rendement est actuellement encore à son niveau le plus favorable.

Il est à noter que le coût moyen des détenteurs à court terme (STH) diminue progressivement.

Cela indique que les capitaux spéculatifs quittent le marché, tandis que de nouveaux acheteurs accumulent à des niveaux de prix plus bas. Ce moment coïncide avec la reprise des flux nets d'ETF et les achats massifs de la stratégie, soutenant l'analyse selon laquelle les investisseurs institutionnels accumulent continuellement dans la fourchette de remise, réduisant ainsi leur coût d'entrée moyen.

Le niveau de risque clé est de 54 000 $, soit le coût moyen mondial. Un franchissement en dessous de ce niveau plongerait l'ensemble du réseau dans un état de pertes non réalisées, constituant un support en cas de scénario extrême. Le niveau de résistance le plus fort se situe à 78 000 $, en cohérence avec le coût moyen d'entrée des détenteurs à long terme.

Le prix actuel de 70 500 $ est environ 13 % en dessous de ce niveau de résistance, ce qui place un grand volume de capitaux à court terme entrés récemment en perte non réalisée. Une rupture décisive au-dessus de 78 000 $ à court terme mérite une attention particulière.

Croissance superficielle, stagnation sous-jacente

La première moitié d'avril a vu un volume quotidien moyen de transactions Bitcoin atteindre 564 000, en hausse de 37,9 % en glissement annuel. Les chiffres semblent prometteurs, mais les détails racontent une autre histoire.

Le nombre d'adresses actives pendant la période a baissé à 428 000, soit une baisse de 13,2 % en glissement annuel et de 4,2 % en glissement trimestriel. Le montant moyen par transaction a diminué à 1,19 BTC, contre 1,80 BTC au trimestre précédent, soit une baisse de 34,1 %. Le nombre de transactions a augmenté, mais le nombre de participants et la valeur moyenne par transaction ont diminué.

Ce modèle reflète un petit nombre d'utilisateurs effectuant répétitivement de petits virements, et non une utilisation économique étendue du réseau. Une grande partie de la croissance du volume des transactions provient probablement de flux mécaniques, tels que les dépôts sur des plateformes d'échange, et n'est pas liée à une croissance réelle.

Le rapport du premier trimestre a maintenu les indicateurs fondamentaux à 0 %, en se basant sur l'attente d'une expansion de l'écosystème BTCFi. À l'entrée du deuxième trimestre, cet argument s'est nettement affaibli.

Selon The Block « Perspectives sur les actifs numériques en 2026 », le TVL des L2 de Bitcoin a chuté de 74 % cette année, tandis que le TVL total du BTCFi a diminué de 10 %, ne représentant que 0,46 % de l'offre totale de Bitcoin (91 332 BTC). Bien que certains protocoles individuels comme Babylon et Lombard aient connu une croissance, l'écosystème dans son ensemble a connu un rétrécissement.

Les indicateurs fondamentaux sont révisés à -10 %

La croissance superficielle n'a pas été traduite en une véritable expansion du réseau ; les données sous-jacentes soutenant l'argument BTCFi se sont affaiblies. L'équilibre entre signaux positifs et négatifs observé au premier trimestre a été rompu. Les indicateurs fondamentaux du deuxième trimestre ont été révisés à la baisse, passant de 0 % à -10 %.

Prix cible de 143 000 $, avec encore un potentiel de hausse de 2 fois

En utilisant la méthode TVM, le scénario neutre, basé sur le prix moyen début avril 2026, s'élève à 132 500 $. Après ajustement de -10 % fondamentaux et +20 % macroéconomiques, le prix cible sur 12 mois est fixé à 143 000 $.

Ce chiffre est environ 23 % inférieur à l'objectif de 185 500 dollars américains du premier trimestre. Toutefois, le potentiel de hausse réel s'est élargi. En calculant le prix moyen, l'espace haussier est passé de +93 % au premier trimestre à +103 % au deuxième trimestre.

La révision à la baisse du prix cible ne signifie pas un optimisme réduit. La tendance macroéconomique et la structure chainée soutiennent toujours le raisonnement haussier à moyen et long terme.

Trois points d'observation à court terme :

· Brise déterminée du niveau d'équilibre à moyen terme à 78 000 $ sur l'ensemble du réseau ;

· Flux nets continus vers les ETF ;

· Changement de politique de la Réserve fédérale après atténuation des risques géopolitiques.

Si ces trois conditions sont simultanément réalisées, l'objectif de 143 000 dollars reste atteignable.