Auteur :@intern_cc, influenceur cryptographique

Traduit par : Felix, PANews

Les options cryptographiques sont sur le point de devenir un instrument financier marquant en 2026, grâce à la convergence de trois tendances : les rendements traditionnels de la DeFi sont compressés par le « rendement apocalypse », une nouvelle génération de produits simplifiés, conçus pour les débutants, qui abstraient les options en une interface de trading d'un seul clic, ainsi que l'approbation institutionnelle apportée par l'acquisition de Deribit par Coinbase pour 2,9 milliards de dollars.

Bien que les options sur chaîne ne représentent actuellement qu'une petite fraction du volume des produits dérivés cryptographiques, les contrats perpétuels dominent encore largement le marché. Cette disparité rappelle fortement la situation des options en finance traditionnelle avant leur démocratisation sur Robinhood.

En 2024, Polymarket a traité 9 milliards de dollars de transactions en réemballant des options binaires et en y ajoutant une stratégie marketing remarquable. Si la demande du marché des particuliers pour des paris probabilistes se confirme, les options DeFi pourraient-elles subir une transformation structurelle similaire ? Lorsque les infrastructures et les mécanismes de rendement finiront par s'aligner, c'est l'exécution qui déterminera si les options parviennent à franchir le cap ou restent cantonnées à un usage marginal.

La fin des revenus passifs

Pour comprendre pourquoi les options cryptographiques pourraient connaître un essor en 2026, il faut d'abord comprendre ce qui disparaît.

Au cours des cinq dernières années, l'écosystème de la cryptomonnaie a connu une croissance florissante. Les analystes du marché désignent rétrospectivement cette période comme l'âge d'or des « rendements faciles ». À cette époque, les participants pouvaient obtenir des rendements élevés, ajustés au risque, sans presque aucune opération complexe ou gestion active. Les exemples types ne résidaient pas dans des stratégies d'options complexes, mais dans des méthodes d'arbitrage simples et brutales telles que le minage d'émission de jetons, les stratégies de recyclage ou encore le trading de différentiel sur les contrats perpétuels.

Le trading de base est au cœur des revenus dans le domaine des cryptomonnaies. Son mécanisme semble simple à première vue, mais ce n'est pas le cas : en raison d'une préférence structurelle des investisseurs individuels pour les positions longues à long terme, les longs doivent payer des frais de financement aux shorts pour maintenir leurs positions. En achetant des actifs à terme et en prenant des positions courtes sur des contrats perpétuels, les acteurs avisés construisent des positions delta neutres, non affectées par les fluctuations de prix, tout en générant des rendements annuels de 20 à 30 %.

Cependant, il n'y a pas de déjeuner gratuit. Avec l'approbation d'un ETF sur les bitcoins en actif réel, l'entrée des institutions financières traditionnelles a apporté une efficacité à l'échelle industrielle. Les participants autorisés et les fonds spéculatifs ont commencé à exécuter ce type de transactions avec des milliards de dollars, réduisant ainsi la marge bénéficiaire à un niveau proche du taux des obligations d'État, augmenté d'une prime de risque modeste. D'ici la fin de 2025, cette « bulle » s'était dissipée.

DeFi signifie « Décentralized Finance » (« Finance décentral d'un accord d'option«Cimetière"

- Lancé en 2020, Hegic a introduit l'innovation de pools entre pairs, mais a connu deux fermetures au début à cause d'erreurs de code et de défauts en théorie des jeux.

- La capitalisation boursière de Ribbon a chuté depuis son pic de 300 millions de dollars, principalement en raison de l'effondrement du marché en 2022 et du transfert stratégique ultérieur vers Aevo, ne laissant qu'environ 2,7 millions de dollars piratés en 2025.

- Dopex a introduit des options de liquidité centralisées, mais en raison d'une faible compétitivité des produits d'options générés par le modèle, d'une faible efficacité d'utilisation des fonds, ainsi que d'une économie de jetons non durable face à la sévère tendance baissière macroéconomique, cela a finalement conduit à sa chute.

- Après avoir pris conscience que le commerce d'options était toujours dominé par les institutions, Opyn s'est tourné vers l'infrastructure et a abandonné le marché des particuliers.

Modèle de défaillance très cohérent : les protocoles ambitieux ont du mal à réaliser simultanément le lancement de la liquidité et la simplification de l'expérience utilisateur.

Le paradoxe de la complexité

Ironiquement, l'option théoriquement plus sûre et mieux alignée sur les intentions des utilisateurs n'est pas aussi répandue que les contrats à terme perpétuels, qui présentent un risque plus élevé et des mécanismes plus complexes.

Les contrats perpétuels semblent simples à première vue, mais leur mécanisme est extrêmement complexe. À chaque fois que le marché s'effondre, les traders sont liquidés de force ou déleverés automatiquement, et même les plus grands traders ne comprennent pas nécessairement le fonctionnement interne de ces contrats perpétuels.

En comparaison, les options n'impliquent absolument pas ces problèmes. Lorsqu'on achète une option d'achat, le risque est limité à la prime d'option, et la perte maximale est déterminée dès l'entrée en position. Cependant, les contrats à terme perpétuels dominent le marché, car « glisser jusqu'à un levier de 10 fois » est toujours plus simple que de « calculer l'exposition au risque ajustée selon le delta ».

Pièges mentaux des contrats perpétuels

Les contrats perpétuels vous obligent à supporter la commission de compensation et à payer des frais deux fois à chaque transaction.

Même les positions couvertes peuvent vous ruiner.

Ils sont dépendants du chemin, vous ne pouvez pas ouvrir une position et ensuite "l'abandonner".

Même si vous pensez que les flux de fonds à court terme des investisseurs individuels continueront de se diriger vers les contrats à terme perpétuels, les options pourraient néanmoins dominer la majeure partie du marché financier natif blockchain. Ce sont des outils plus flexibles et puissants, utilisables pour couvrir les risques et générer des revenus.

Dans les cinq prochaines années, l'infrastructure sur la chaîne évoluera progressivement vers une infrastructure backend pour la couche de distribution, dont la portée sera plus étendue que celle de la finance traditionnelle.

Les trésoriers innovants d'aujourd'hui, tels que Rysk et Derive, incarnent la première vague de cette transition, en proposant des produits structurés qui dépassent les pools de levier ou de prêts de base. Les gestionnaires d'actifs avertis auront besoin d'outils plus variés pour gérer les risques, exploiter la volatilité et optimiser les rendements de portefeuille, afin de tirer pleinement parti de l'écosystème décentralisé.

La finance traditionnelle prouve que les investisseurs particuliers aiment les options.

Robinhood Révolution

L'augmentation des transactions d'options par les investisseurs individuels dans le secteur financier traditionnel offre une feuille de route. En décembre 2017, Robinhood a lancé les transactions d'options sans commission, déclenchant une révolution dans l'industrie, qui a culminé en octobre 2019, lorsque Charles Schwab, TD Ameritrade et Interactive Brokers ont successivement, et en l'espace de quelques jours, supprimé les commissions.

Son impact est considérable :

- Le volume des transactions sur options réalisées par les investisseurs particuliers américains est passé de 34 % à la fin de 2019 à entre 45 % et 48 % en 2023.

- En 2024, le nombre total de contrats à terme négociés par l'Office of the Comptroller of the Currency (OCC) aux États-Unis a atteint un record de 122 milliards, établissant ainsi un nouveau record pour la cinquième année consécutive.

- En 2020, les actions de « gros vendeurs » représentaient 21,4 % du volume total des transactions sur options.

Option à échéance zéro jour (0DTE signifie "0 Day to Expiration" (0 jourune croissance explosive

Les options 0DTE (0 jour jusqu'à l'expiration) reflètent l'intérêt des investisseurs particuliers pour des paris à court terme et à forte convexité. Le volume des transactions sur les options 0DTE représente passé de 5 % du volume total des options sur l'indice S&P 500 en 2016 à 51 % au quatrième trimestre 2024, avec un volume moyen quotidien dépassant 1,5 million de contrats.

Son attrait est évident : un apport de capital plus faible, aucune exposition au risque de fin de journée, une levier intégré supérieur à 50 fois, ainsi qu'un circuit de rétroaction quotidien, que les professionnels surnomment le « trading de dopamine ».

Convexité et risque spécifique

La structure de rendement non linéaire des options attire les traders orientés sur la recherche de rendements asymétriques. L'acheteur d'une option d'achat peut encurer un coût d'option limité à 500 dollars, tout en bénéficiant d'un potentiel de gain pouvant dépasser 5000 dollars. Les stratégies de spreads permettent une gestion plus précise : le trader connaît d'avance, avant même d'entrer dans la position, le montant maximum de perte possible ainsi que le gain maximum espéré.

Produits et infrastructure pour les débutants

L'abstraction comme solution

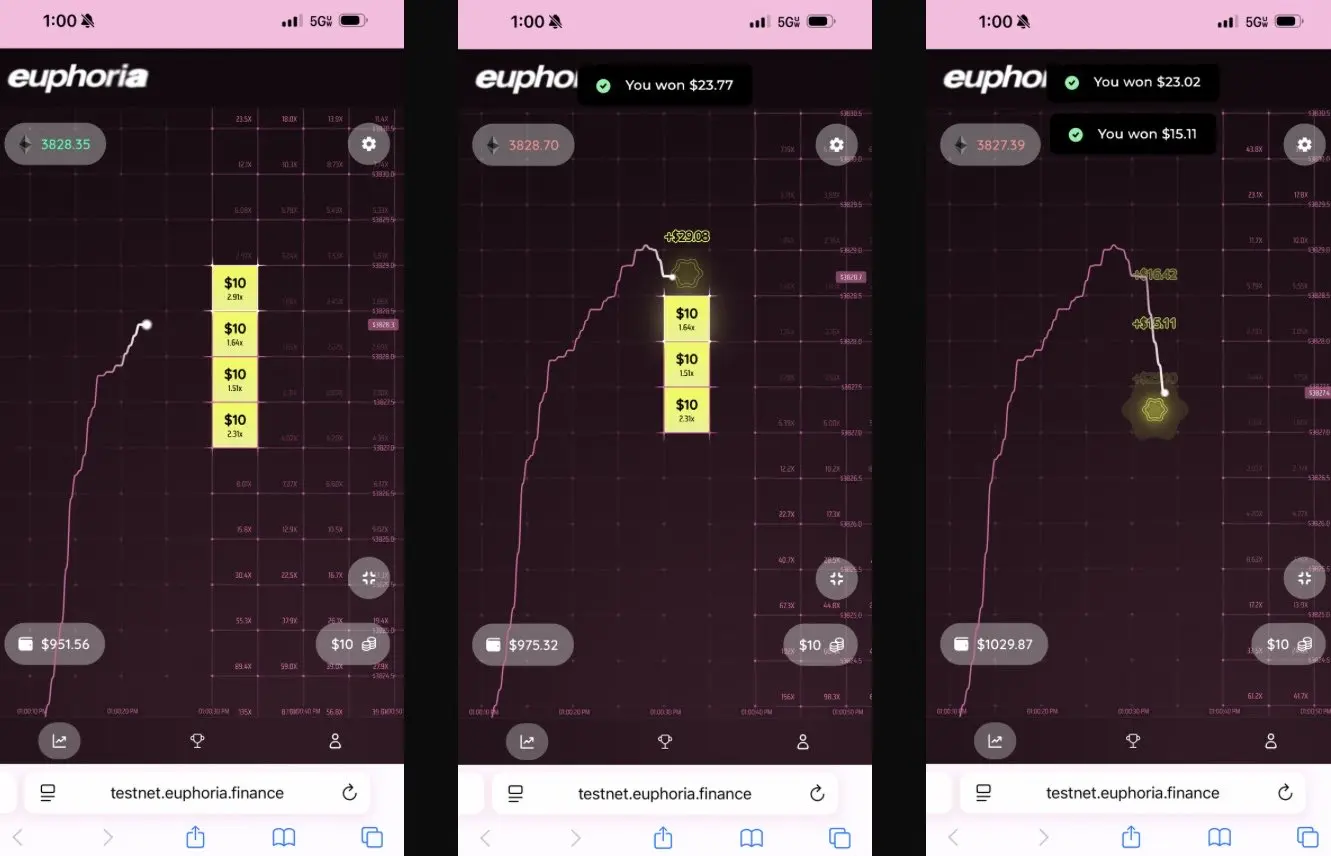

Le nouveau protocole résout le problème de complexité en masquant complètement les options via une interface simple, ce qui est surnommé dans l'industrie une « application dopaminique ».

Euphoria a récolté 7,5 millions de dollars de financement de démarrage grâce à une idée novatrice de simplification radicale. Sa vision est la suivante : « Vous regardez simplement le graphique, vous observez les variations de la courbe de prix, puis vous cliquez sur la case de la grille que vous pensez que le prix touchera ensuite. » Aucun type de commande, aucune gestion de marge, aucune connaissance des lettres grecques, il suffit de placer le pari directionnel approprié sur un CLOB.

Construction d'une infrastructure sous-milliseconde basée sur MegaETH.

La montée en flèche du marché confirme la philosophie d'une stratégie simplifiée :

- Polymarket a traité plus de 9 milliards de dollars de transactions en 2024, avec un pic de 314 500 traders actifs mensuels.

- Le volume d'échange hebdomadaire de Kalshi a dépassé de manière stable le milliard de dollars.

Ces deux plateformes sont structurées de la même manière que les options binaires, mais le concept de « prédictions » transforme le stigmate du jeu en une forme d'intelligence collective.

Comme l'a clairement reconnu Interactive Brokers, leurs contrats de prédictions sont des « options binaires sur les marchés de prédictions ».

La leçon est la suivante : les investisseurs particuliers ne souhaitent pas des outils financiers complexes ; ils recherchent des paris probabilistes simples, clairs et dont les résultats sont facilement compréhensibles.

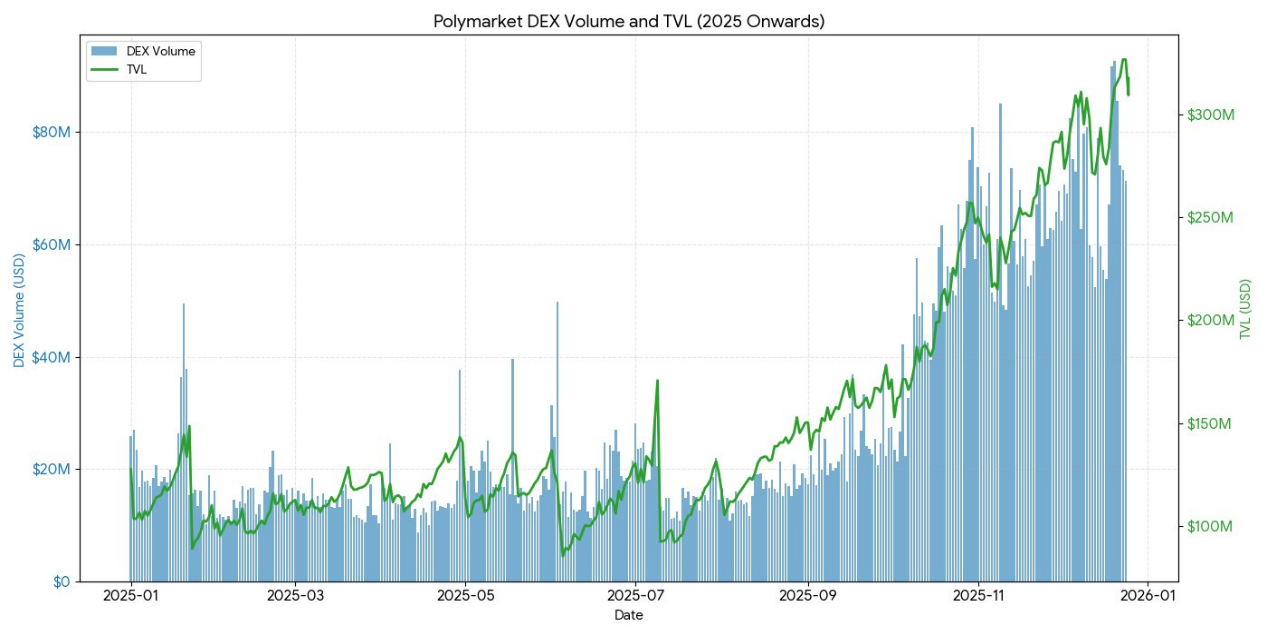

2025 Année DéFi État actuel des options

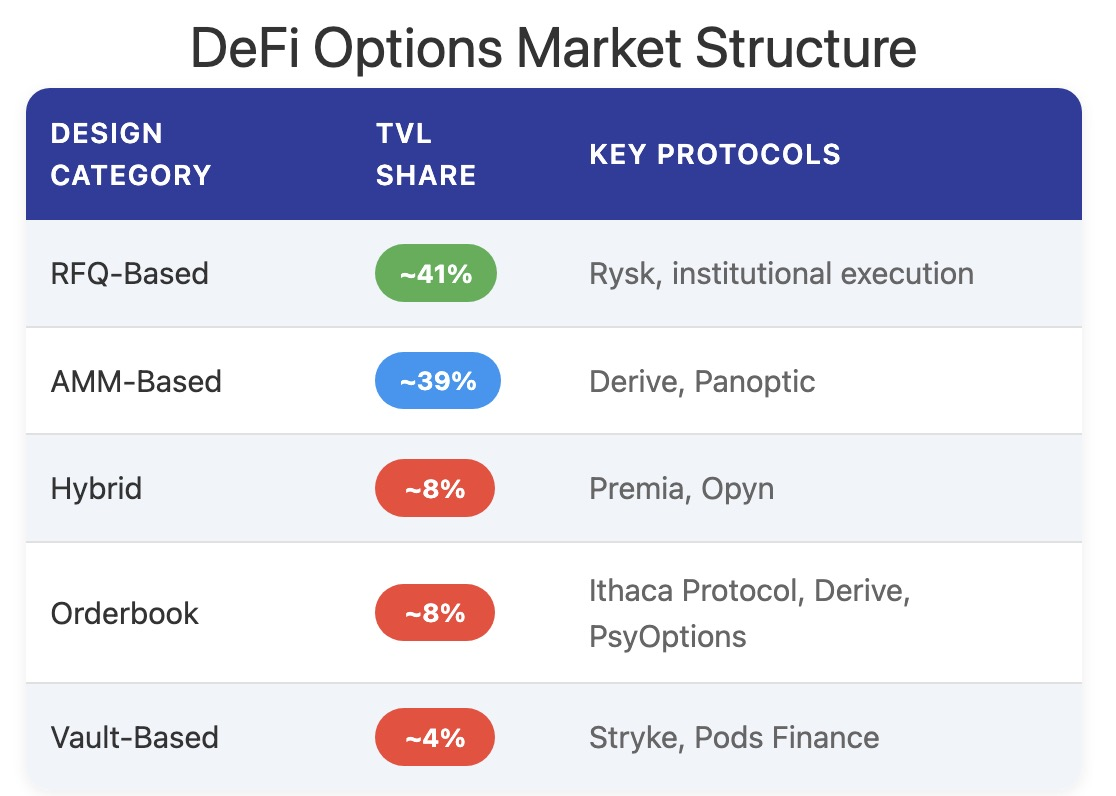

D'ici la fin de 2025, l'écosystème des options DeFi évolue d'une phase de conception expérimentale vers des structures de marché plus matures et plus combinables.

Les premiers cadres ont révélé de nombreux problèmes : la liquidité était dispersée sur différentes échéances, le recours à des oracles pour le règlement augmentait le délai et le risque de manipulation, et les cautions pleinement garantis limitaient l'évolutivité. Cela a conduit à un changement vers un modèle de pools de liquidité, une structure d'options perpétuelles ainsi qu'à l'adoption d'un système de marge plus efficace.

Les participants actuels des options DeFi sont principalement des investisseurs individuels recherchant des rendements, plutôt que des institutions cherchant à se couvrir. Les utilisateurs considèrent les options comme un outil de revenus passifs, vendant des options d'achat couvertes pour percevoir la prime, plutôt que comme un outil de transfert de volatilité. Lorsque la volatilité du marché s'accroît, les épargnants des trésoreries sont confrontés à un risque de sélection adverse en raison du manque d'instruments de couverture, entraînant des performances continues médiocres et un déclin du TVL (Total Value Locked).

L'architecture des protocoles a dépassé les modèles traditionnels basés sur les échéances, engendrant ainsi de nouvelles approches dans les domaines de la fixation des prix, de la liquidité, et autres aspects.

Russe

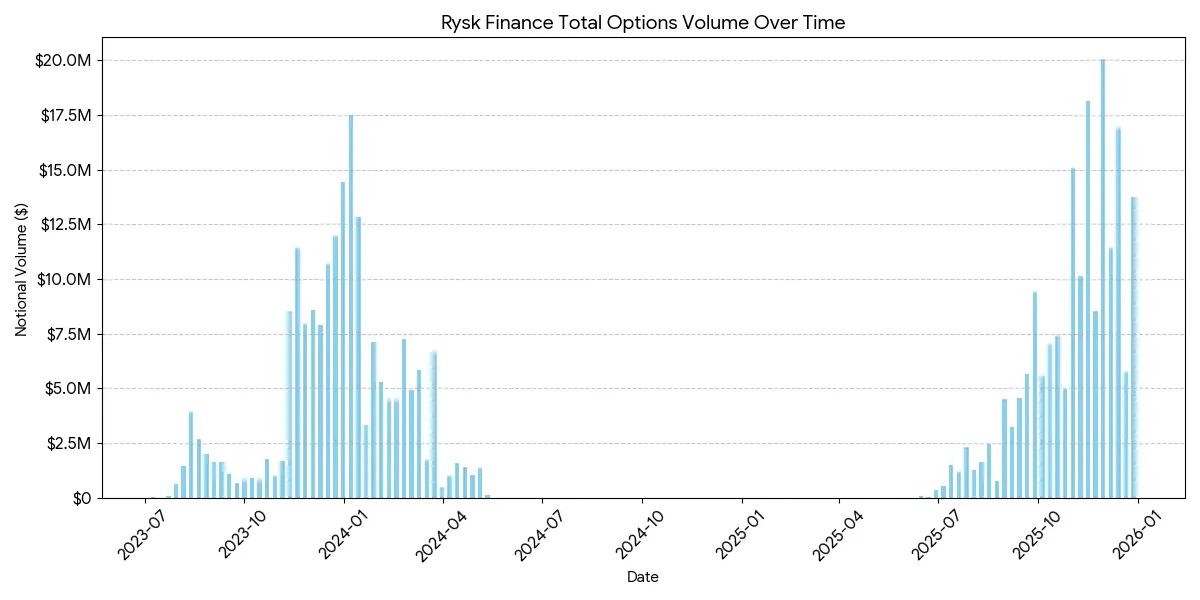

Rysk applique le mécanisme traditionnel de vente d'options aux DeFi grâce à des primitives sur la chaîne, en prenant en charge les options d'achat couvertes et les options de vente garanties en espèces. Les utilisateurs peuvent déposer directement des garanties dans un contrat intelligent pour établir un positionnement individuel, et personnaliser le prix d'exercice et la date d'expiration. Les transactions s'effectuent via un mécanisme de cotation en temps réel, où les contreparties proposent des offres concurrentielles par le biais d'enchères rapides sur la chaîne, permettant ainsi une confirmation instantanée et un encaissement anticipé de la prime d'option.

Les revenus suivent la structure standard d'une option call couverte :

- Si le prix à l'échéance < prix d'exercice : l'option expire sans valeur, le vendeur conserve la garantie + la prime d'option

- Si le prix à l'échéance est ≥ au prix d'exercice : le garant est livré physiquement au prix d'exercice, le vendeur conserve la prime d'option, mais renonce au bénéfice éventuel lié à la hausse.

Une structure similaire s'applique également aux options à la baisse garanties en espèces, où le règlement physique s'effectue automatiquement sur la chaîne.

Les utilisateurs cibles de Rysk sont ceux qui recherchent des rendements durables et non inflationnistes via la prime d'options. Chaque position est intégralement collatéralisée, sans risque de contrefaçon, et utilise un règlement déterministe sur la chaîne. Il prend en charge plusieurs actifs de garantie, tels que l'ETH, le BTC, le LST et le LRT, ce qui en fait un outil adapté aux DAO, aux trésoreries, aux fonds et aux institutions souhaitant gérer des actifs volatils.

La taille moyenne des positions sur la plateforme Rysk atteint des chiffres à cinq chiffres, ce qui indique une participation de fonds professionnels.

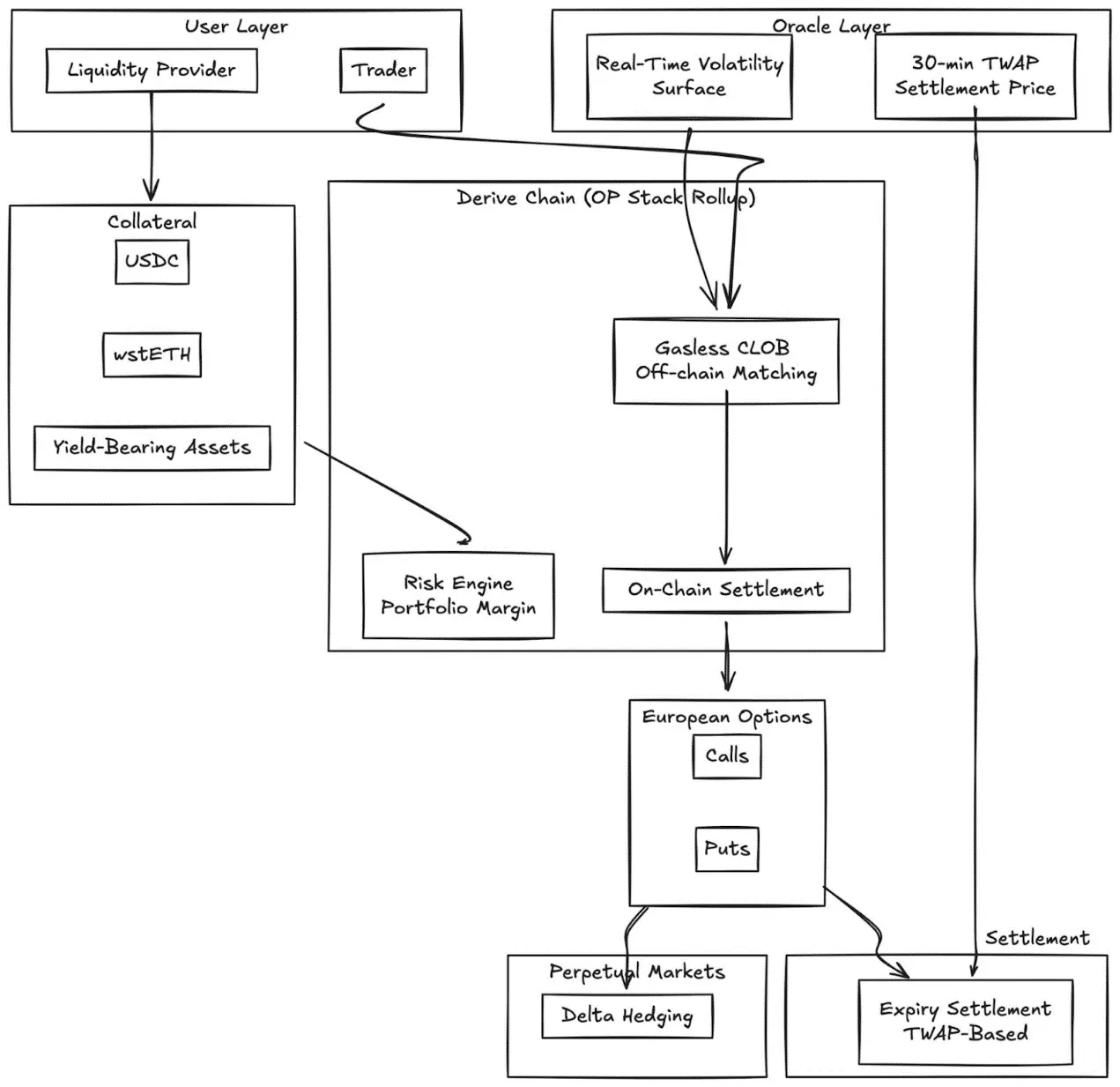

derive.xyz

Derive (anciennement Lyra) a évolué de son architecture AMM innovante vers un livre d'ordres centralisé sans frais de gaz, avec un règlement sur la chaîne. Le protocole propose des options européennes pleinement garanti, avec une surface de volatilité dynamique et un règlement basé sur une moyenne glissante pondérée par le temps (TWAP) sur 30 minutes.

Principales innovations :

- Cotation de la surface de volatilité en temps réel via un flux externe

- Oracle TWAP sur 30 minutes réduit les risques de manipulation à l'échéance

- Intégration des marchés à terme pour assurer un coulage delta continu

- Prend en charge les actifs garantis générant des revenus (comme le wstETH) et les dépôts combinés, afin d'améliorer l'efficacité du capital.

- Qualité d'exécution : compétitive par rapport aux plateformes CeFi de plus petite taille

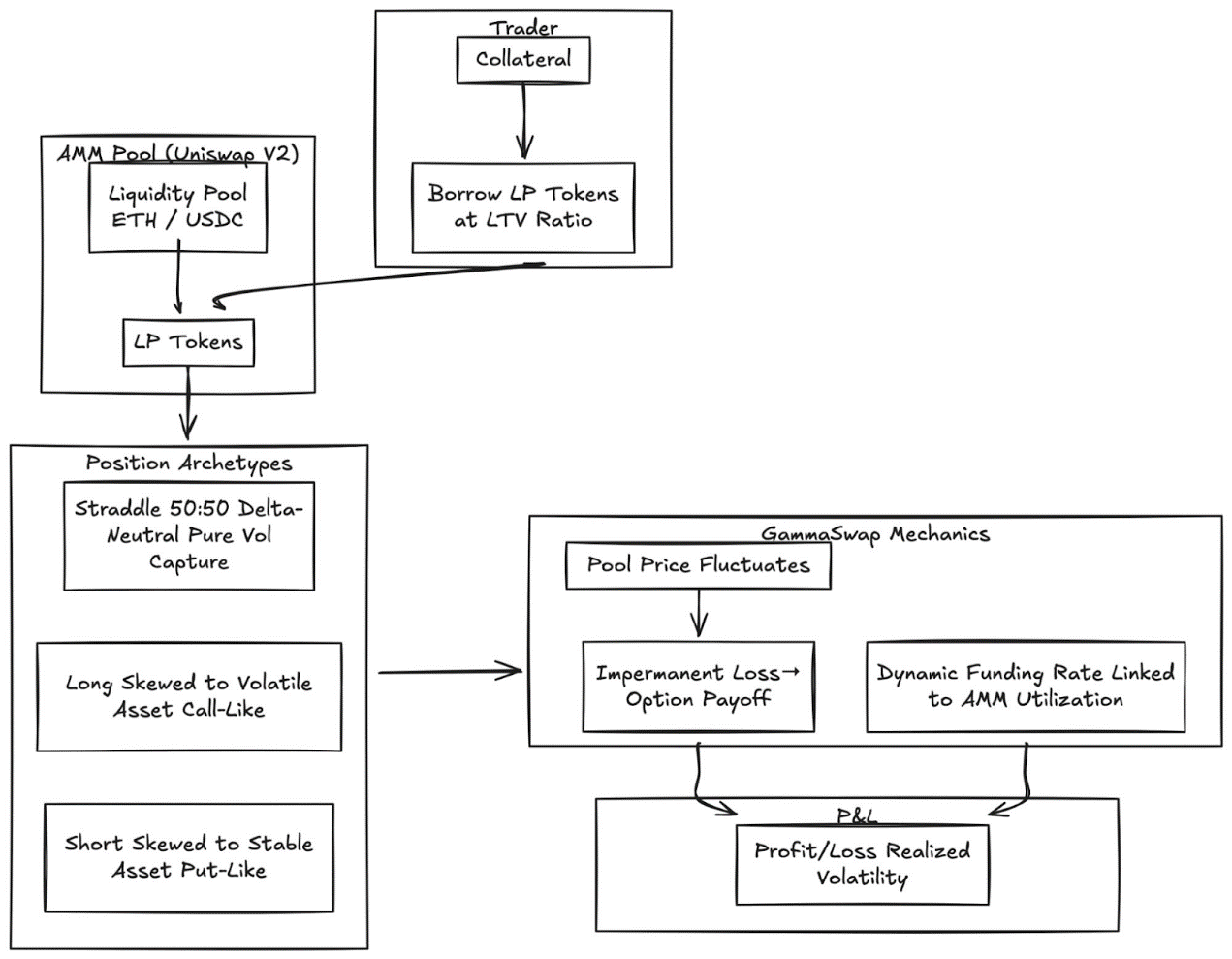

GammaSwap

GammaSwap a introduit des options pérennes non synthétiques construites sur la liquidité d'un AMM.

Il ne dépend ni d'oracles ni de dates d'échéance fixes, mais génère plutôt une exposition continue à la volatilité en empruntant de la liquidité auprès d'AMM tels qu'Uniswap V2.

Ce mécanisme transforme les pertes de liquidité imprevues en收益 d'options négociables :

- Les traders empruntent des jetons LP selon le ratio de valeur d'emprunt spécifié.

- Avec les fluctuations de prix du pool de fonds, la valeur des garanties par rapport au montant emprunté varie également.

- Les gains et pertes sont proportionnels à la volatilité réalisée.

- Le taux dynamique de financement est lié à l'utilisation de l'AMM

Type de position :

- Stratégie straddle : Neutre sur delta (50:50), capture pure de la volatilité

- Call Option Longue: La garantie penche vers les actifs à volatilité plus élevée (similaire à une option d'achat)

- Option courte : la garantie penche vers des actifs à stabilité accrue (similaire à une option de vente)

Ce mécanisme élimine entièrement la dépendance aux oracles en dérivant tous les prix à partir de l'état AMM endogène.

Panoptique

Options perpétuelles sans oracles sur Uniswap.

Panoptic marque un tournant décisif : des options perpétuelles sans oracles, construites sur la liquidité concentrée d'Uniswap v3. Toute position de liquidité (LP) sur Uniswap peut être interprétée comme une combinaison d'options à la hausse et à la baisse, et les frais prennent la forme d'un flux continu de primes d'options.

Insight clé : Les positions dans Uniswap v3 sur des intervalles de prix spécifiques se comportent de manière similaire à un écheveau d'options à découvert, dont la valeur delta varie en fonction du prix. Panoptic formalise cette idée en permettant aux traders de déposer un garant et de choisir un intervalle de liquidité pour établir des positions en options perpétuelles.

Caractéristiques clés :

- Évaluation sans oracle : tous les postes sont évalués à l'aide des données de cotation et de liquidité internes à Uniswap

- Exposition perpétuelle : les options sont détenues indéfiniment, les primes d'options s'écoulent de manière continue, plutôt que d'être versées à des échéances discrètes.

- Composabilité : construit sur Uniswap et intégrant des protocoles de prêts, de rendement structuré et d'assurance de risque.

et CeFi signifie "Centralized Finance" (Finance centralisée). C Comparaison :

L'écart avec les échanges centralisés reste marquant. Deribit domine mondialement, avec un volume quotidien de contrats à terme non négociés dépassant les 3 milliards de dollars.

Plusieurs facteurs structurels expliquent cette différence :

Profondeur et liquidité

CeFi concentre la liquidité sur des contrats standardisés, avec des prix d'exercice espacés étroitement, et supporte des grappes d'ordres atteignant plusieurs dizaines de millions pour chaque prix d'exercice. La liquidité de DeFi reste fragmentée entre les protocoles, les prix d'exercice et les échéances, chaque protocole gérant des pools de liquidité indépendants, sans possibilité de partager les marges.

Exécution de la qualité : Deribit et CME offrent une exécution presque instantanée sur les ordres du livre. Des modèles basés sur un AMM (Automated Market Maker) comme Derive offrent des écart de prix plus faibles pour les options fortement liquides et proches de l'at-the-money, mais la qualité d'exécution diminue pour les ordres de grande taille et les prix d'exercice profondément out-of-the-money.

Efficacité du dépôt de garantie : les plateformes CeFi permettent le croisement des garanties entre les outils ; la plupart des protocoles DeFi isolent toujours les actifs garanties par stratégie ou par pool de liquidité.

Cependant, les options DeFi présentent des avantages uniques : un accès sans autorisation, une transparence sur la chaîne et une composabilité avec l'ensemble plus vaste de la pile technologique DeFi. Alors que l'efficacité du capital s'améliore et que les protocoles éliminent la fragmentation en supprimant les échéances, cet écart se réduira.

Positionnement de l'organisation

Super pile Coinbase-Deribit :

Coinbase achète Deribit pour 2,9 milliards de dollars, réalisant ainsi une intégration stratégique de l'ensemble de la pile de capital en cryptomonnaie :

- Intégration verticale : le bitcoin détenue à la bourse Coinbase peut être utilisé comme garantie pour le trading d'options sur Deribit.

- Marge croisée : dans un DeFi fragmenté, les fonds sont dispersés entre différents protocoles. Sur Coinbase/Deribit, les fonds sont regroupés dans une seule piscine.

- Contrôle du cycle de vie complet : En rachetant Echo, Coinbase contrôle l'émission => le trading à terme => le trading de produits dérivés.

Pour les DAO et les organisations natives de la cryptomonnaie, les options offrent un mécanisme efficace de gestion des risques financiers :

- Acheter des options de vente pour couvrir le risque à la baisse et fixer la valeur minimale des actifs en devises.

- Vendez des options d'achat couvertes pour couvrir les actifs inutilisés et générer un flux de revenus systématiques.

- Tokenisation des positions de risque en encapsulant l'exposition aux options en jetons ERC-20.

Ces stratégies transforment les actifs tokenisés volatils en réserves plus stables et ajustées au risque, ce qui est essentiel pour l'adoption institutionnelle des fonds DAO.

LP Optimisation de la stratégie

L'ensemble d'outils LP permet de transformer la liquidité passive en stratégies actives de couverture ou d'amélioration des rendements :

- Options comme outil de couverture dynamique : Les LP (Fournisseurs de liquidité) de Uniswap v3/v4 peuvent réduire leurs pertes dites "impermanentes" en achetant des options de vente ou en construisant des échelles de prix delta neutres. GammaSwap et Panoptic permettent d'utiliser la liquidité comme garantie pour générer un rendement continu via les options, compensant ainsi les risques liés aux AMM (Market Makers Automatisés).

- Options comme surperformance des revenus : les trésoriers peuvent exécuter automatiquement des stratégies d'options call couvertes et d'options put garanties en espèces sur des positions de liquidité (LP) ou des positions en espèces.

- Stratégie ciblant une delta : Les options à terme perpétuelles de Panoptic permettent de choisir une exposition delta neutre, vendeuse ou acheteuse en ajustant le prix d'exercice et la durée.

Produits structurés composites

- Intégration de la caisse : Une caisse automatisée empaquette des stratégies de volatilité à court terme en outils de rendement tokenisés, similaires à des certificats structurés sur la chaîne.

- Options à plusieurs jambes (multi-leg) : Des protocoles tels que Cega ont conçu des rendements dépendant du chemin (comme les certificats de deux monnaies, les options d'achat automatique), et disposent d'une transparence sur la chaîne.

- Combinaison inter-protocoles : combinez les rendements des options avec le prêt, le réapprovisionnement ou le droit de rachat pour créer des outils de risque hybrides.

Perspective future

Le marché des options ne se développera pas en une seule catégorie. Il évoluera vers deux niveaux distincts, chacun servant des groupes d'utilisateurs différents et offrant des produits clairement différenciés.

Premier niveau : Options d'abstraction destinées aux investisseurs particuliers.

Les cas de succès de Polymarket démontrent que les investisseurs individuels ne rejettent pas les options, mais plutôt la complexité. Un volume d'échange de 9 milliards de dollars ne provient pas d'opérateurs comprenant la volatilité implicite, mais d'utilisateurs qui voient un problème, choisissent un camp et cliquent sur un bouton.

Les applications Euphoria et les applications similaires basées sur la dopamine vont contribuer au développement de cette théorie. Le mécanisme d'options fonctionne discrètement sous l'interface de trading par clics. Aucune lettre grecque, aucune date d'échéance, aucun calcul de marge, uniquement des objectifs de prix sur une grille. Le produit, c'est l'option.

L'expérience utilisateur est comme un jeu.

Cette couche captera le volume actuellement monopolisé par les contrats à terme perpétuels : des paris unilatéraux à court terme, à haute fréquence, et motivés par la dopamine. L'avantage concurrentiel ne réside pas dans l'ingénierie financière, mais dans la conception UX, les interfaces prioritaires mobiles et les retours en sous de seconde. Les gagnants de cette couche ressembleront davantage à des applications grand public qu'à des plateformes de trading.

Deuxième niveau : en tant qu'infrastructure institutionnelle DéFi Option

Des protocoles tels que Derive et Rysk ne rivaliseront pas avec les particuliers. Ils cibleront un marché entièrement différent : les DAO gérant des trésoreries à huit chiffres, les fonds recherchant des rendements non corrélés, les LP cherchant à couvrir leurs pertes d'équité temporaire, ainsi que les gestionnaires d'actifs qui créent des produits structurés.

Ce niveau nécessite des compétences techniques avancées. Des fonctionnalités telles que les marges de portefeuille, l'hypothèque croisée, le système de demande de prix, et la surface de volatilité dynamique sont probablement peu utilisées par les investisseurs particuliers, mais constituent des éléments indispensables pour les investisseurs institutionnels.

Les fournisseurs de coffres-forts actuels constituent une infrastructure précoce au niveau institutionnel.

Les gestionnaires d'actifs sur la chaîne ont besoin de toute la puissance d'expression des options : stratégies de couverture explicites, cumul de rendements, stratégies delta neutres, produits structurés combinables.

Les glisseurs de levier et les marchés de prêts simples ne suffisent pas.

Lire la suite :Les marchés de prévision sont-ils une forme élargie des options binaires ?