Auteur original : ChandlerZ, Foresight News

Récemment, Hong Kong, Chine, a annoncé par le biais du bulletin officiel gouvernemental que les autorités consultaient actuellement sur la mise en œuvre du cadre de déclaration des actifs cryptographiques (Crypto-Asset Reporting Framework, CARF) de l'Organisation de coopération et de développement économiques (OCDE), ainsi que sur les révisions liées au standard commun de rapport (Common Reporting Standard, CRS).

Il est indiqué que depuis 2018, Hong Kong échange automatiquement avec ses juridictions fiscales partenaires des informations sur les comptes financiers, conformément aux normes de rapportage commun établies par l'OCDE, permettant ainsi aux autorités fiscales concernées d'utiliser ces données à des fins d'évaluation fiscale, ainsi que pour lutter contre l'évasion fiscale. L'objectif futur est d'échanger automatiquement à partir de 2028 avec les juridictions fiscales concernées des informations fiscales relatives aux transactions sur les actifs cryptographiques, et d'appliquer à partir de 2029 les nouvelles règles révisées du CRS (Common Reporting Standard).

En outre, à partir du 1er janvier 2026, le Royaume-Uni et plus de 40 autres pays appliqueront de nouvelles règles de réglementation fiscale sur les actifs cryptographiques. Ces règles exigent que les fournisseurs locaux de services cryptographiques commencent à collecter des données sur les portefeuilles et les transactions de leurs utilisateurs, afin de préparer un échange ultérieur d'informations fiscales entre pays.

Prenons l'Angleterre comme exemple : les échanges de cryptomonnaies opérant dans le pays doivent commencer à collecter des enregistrements détaillés et des informations complètes sur toutes les transactions de leurs clients britanniques. L'HMRC utilisera ces données pour croiser les déclarations fiscales des utilisateurs afin d'assurer le respect des obligations fiscales, et les contrevenants s'exposeront à des sanctions. Le secteur souligne que ces données pourraient également être utilisées à l'avenir pour l'identification des identités, la lutte contre le blanchiment d'argent et les enquêtes pénales, ce qui aura un impact profond sur l'anonymat et l'environnement de conformité du secteur des cryptomonnaies.

« Est-ce que l'impôt sur le trading de cryptomonnaies va devenir réalité ? » Le marché commence à en débattre massivement. Si Hong Kong communique ces informations, la Chine continentale les communiquera-t-elle également ? Devrons-nous payer des impôts rétroactivement sur le trading de cryptomonnaies à l'avenir ?

Qu'est-ce que le cadre fiscal mondial de l'ACRÉ ?

Le « Cadre de déclaration des actifs cryptographiques » (Crypto-Asset Reporting Framework, CARF) est un ensemble de normes internationales sur la transparence fiscale concernant les actifs cryptographiques, élaboré par l'OCDE (Organisation de coopération et de développement économiques) sur mandat du G20. Son objectif principal est d'intégrer les transactions sur les actifs cryptographiques, qui étaient jusqu'à présent difficiles à identifier par les autorités fiscales et très mobiles à l'échelle internationale, dans un réseau d'information standardisé permettant leur collecte et leur échange automatique entre les administrations fiscales. En 2022, l'OCDE a adopté et publié les règles et commentaires du CARF, précisant clairement que son objectif est de collecter de manière uniforme les informations fiscales pertinentes, puis de les échanger automatiquement chaque année avec la juridiction où le contribuable est domicilié fiscalement, afin de réduire les risques d'évasion fiscale et de non-déclaration transfrontalière liés aux actifs cryptographiques.

Dans le contexte du CARF (Comité d'arbitrage sur les questions fiscales), les actifs cryptographiques ne se limitent pas strictement au bitcoin ou à l'ethereum. Ils englobent tous les supports de valeur numériques pouvant être détenus et transférés de manière décentralisée, sans nécessiter l'intervention d'intermédiaires financiers traditionnels. Le périmètre a été délibérément élargi pour refléter plus fidèlement la réalité du marché, incluant ainsi les stablecoins, les produits dérivés émis sous forme d'actifs cryptographiques, ainsi qu'une partie des NFT (Jetons non fongibles), qui peuvent également entraîner des risques fiscaux comparables.

Conformément à l'objet de la couverture, les obligations de rapport de l'OCDE portent sur les intermédiaires du marché qui fournissent des services clés concernant les transactions et l'échange. L'idée de l'OCDE est d'ancrer la conformité au niveau de la chaîne où l'on a le plus de chances de disposer des informations sur la valeur des transactions et les contreparties. En principe, tout individu ou entité qui, d'une manière commerciale, facilite ou exécute pour le compte de clients des transactions d'échange d'actifs cryptographiques concernés (y compris l'échange entre actifs cryptographiques et monnaies fiduciaires, ainsi que l'échange entre différents actifs cryptographiques) pourrait être considéré comme un prestataire de services d'actifs cryptographiques soumis à l'obligation de rapport, et devrait donc assumer les obligations d'enquête, de collecte de données, d'analyse d'identité et de déclaration.

Quelle est la relation entre le CARF et le CRS, largement discuté auparavant ?

Pour bien comprendre le CARF, il est indispensable de le replacer dans le cadre plus vaste du système mondial d'échange d'informations fiscales. La vague d'ajustements fiscaux sur les actions cotées à la Bourse de Hong Kong et à la Bourse américaine, qui a suscité beaucoup de débats auparavant, s'est produite dans le cadre des règles générales de déclaration (CRS).

Au cours de la dernière décennie, la transparence fiscale transfrontalière s'est principalement appuyée sur les normes du RCF (Règles Communes de Rapport). Les différents pays exigent que des institutions financières telles que les banques, les courtiers et les fonds d'investissement identifient les titulaires de comptes qui ne sont pas résidents fiscaux dans leur pays. Ces institutions doivent ensuite transmettre annuellement à leurs autorités fiscales nationales des informations clés telles que les soldes des comptes, les intérêts, les dividendes et les gains provenant de cessions. Ces autorités fiscales échangent ensuite automatiquement ces informations avec les pays concernés.

Depuis septembre 2018, la Chine applique pleinement le Règlement sur la transparence fiscale internationale (CRS), échangeant des informations sur les comptes financiers résidentiels avec plus de 100 pays et régions. Après la soumission des données, les autorités fiscales envoient des notifications aux contribuables, sur la base des données du CRS, afin de leur demander d'expliquer leur situation et, le cas échéant, de régler les impôts dus.

Le système de rapports sur les revenus (CRS) fonctionne relativement bien dans le cadre du système financier traditionnel. Cependant, un grand nombre d'échanges, d'échanges et de transferts d'actifs cryptographiques se produisent en dehors du système des comptes bancaires, formant notamment un réseau indépendant de circulation de valeur entre les plateformes centralisées, les portefeuilles托管 (ici traduire par "custodiaux") et les transferts sur la chaîne. Cela rend difficile l'application d'une vérification aussi rigoureuse que celle du CRS. Le CARF, quant à lui, comble les lacunes du CRS en matière de couverture des structures de marché des actifs cryptographiques et des transferts sur la chaîne.

Lors de la mise en œuvre du CARF (Common Reporting Framework), l'OCDE a également lancé la première révision systématique du CRS (Common Reporting Standard). D'une part, elle a intégré certains nouveaux produits financiers tels que les monnaies électroniques et les monnaies numériques de banque centrale (CBDC) dans le périmètre du CRS. D'autre part, elle a ajusté les modalités d'interprétation concernant les investissements indirects dans les actifs cryptographiques via des produits dérivés ou des véhicules d'investissement, afin d'éviter que les marchés utilisent des structures de produits pour contourner les obligations de déclaration et d'échange d'informations. Dans l'ensemble, le CARF est chargé de la dimension des transactions et des prestataires de services dans le marché primaire des actifs cryptographiques, tandis que le CRS révisé continue de couvrir les risques potentiels au sein du système des comptes financiers. Ces deux cadres forment ensemble un puzzle plus complet en matière d'échange automatique d'informations.

L'OCDE indique que, après l'amélioration des formats techniques de transmission et des lignes directrices associées, le premier échange automatique transfrontalier devrait commencer en 2027. Avant cela, plusieurs juridictions appliqueront d'abord les exigences nationales de collecte et de déclaration des données, afin de préparer la base de données nécessaire aux échanges transfrontaliers ultérieurs.

Au niveau de l'Union européenne, le DAC8 a été adopté par les États membres en octobre 2023 et publié le même mois au Journal officiel. Son dispositif s'inspire de la norme internationale CARF de l'OCDE, et vise à inclure les informations sur les utilisateurs d'actifs cryptographiques dans l'échange automatique d'informations entre les administrations fiscales des États membres.

La Chine continentale participera-t-elle également ?

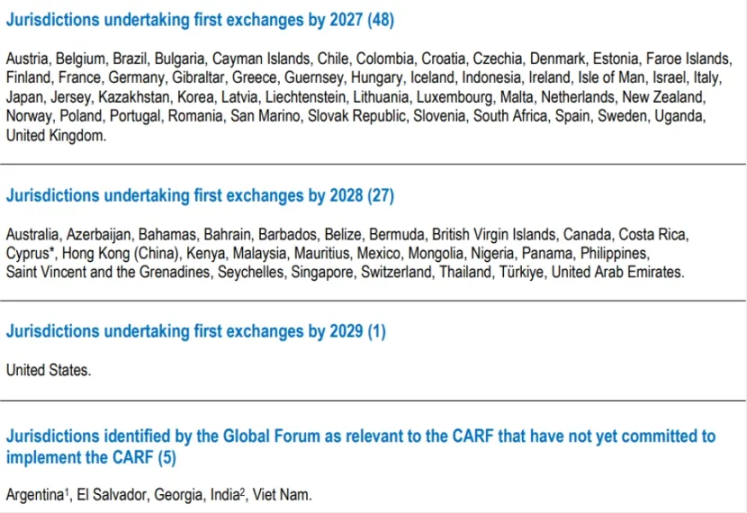

Au début décembre 2025, 76 pays et régions à travers le monde se sont engagés à adopter le CARF (Common Anti-Abuse Rule Framework). Le Royaume-Uni et l'Union européenne seront les premiers à appliquer ce cadre (collecte de données à partir de 2026, premier échange en 2027) ; Singapour, les Émirats arabes unis et Hong Kong (Chine) suivront, prévoyant la collecte de données en 2027 et une pleine mise en œuvre en 2028 ; la Suisse a reporté sa mise en œuvre à 2027, tout en évaluant prudemment les pays partenaires avec lesquels elle échangera les données ; quant à la proposition de l'IRS (Service des impôts des États-Unis) d'adhérer au CARF, elle est toujours en cours d'examen interne.

Cela signifie que la Chine ne figure pas dans la première liste d'échange, et les données CARF ne seront donc pas échangées automatiquement vers les autorités fiscales chinoises via le mécanisme CARF.

La Chine a accumulé des mécanismes et des expériences éprouvés dans le cadre du système automatique d'échange d'informations sur le CRS, démontrant ainsi qu'elle dispose des infrastructures nécessaires pour adopter les normes internationales, notamment en matière de conception juridique, d'étendue de l'analyse diligentielles, de gouvernance de l'échange des données et de sécurité de l'information.

Le problème réside dans le fait que les points d'ancrage de conformité du CARF se concentrent principalement sur les fournisseurs de services d'actifs cryptographiques réglementés. Or, sur le marché intérieur, l'approche réglementaire vis-à-vis des activités liées aux monnaies virtuelles a longtemps été très stricte, voire carrément interdite. Ainsi, localement, il n'existe pas de système de plateformes de trading détenues par des entités titulaires de licence pouvant être régulièrement intégrées au CARF.

Hong Kong avance dans la mise en œuvre du CARF (Common Reporting Standard), ce qui pourrait renforcer l'obligation des fournisseurs de services cryptographiques à Hong Kong d'identifier la résidence fiscale de leurs clients et de déclarer les informations pertinentes. Toutefois, cela ne signifie pas automatiquement que ces informations reviendront naturellement vers les autorités fiscales chinoises continentales. Le fait qu'un échange transfrontalier ait lieu dépendra toujours de la volonté de la Chine continentale de participer et d'établir des relations d'échange avec les juridictions concernées, ainsi que des arrangements mutuels concernant les restrictions d'utilisation des données, la protection de la vie privée et l'interopérabilité technique.

Il est toutefois tout aussi important de souligner que ne pas y participer ne signifie pas que l'on puisse l'ignorer. Même sans le mécanisme automatique d'échange de CARF, les informations fiscales transfrontalières peuvent tout de même être transmises individuellement, via des demandes spécifiques, des actions conjointes ou d'autres formes de coopération, dans le cadre des conventions fiscales existantes et des mécanismes internationaux de coopération fiscale. Alors que les principaux juridictions mondiales commencent à collecter de manière systématique les données relatives aux transactions et transferts d'actifs cryptographiques, les autorités fiscales disposeront d'indices plus complets, et leurs capacités d'identification des risques transfrontaliers s'amélioreront en parallèle.

Pour les particuliers comme les institutions, le changement le plus concret est le suivant : tant que les principales voies d'opération dépendront de plateformes de trading centralisées, de services de garde ou d'entrées/sorties en monnaie fiduciaire, les données de transaction laisseront de plus en plus de traces et seront de plus en plus traçables. Ainsi, l'exposition à la conformité réglementaire passera d'un événement probabiliste à une norme courante.