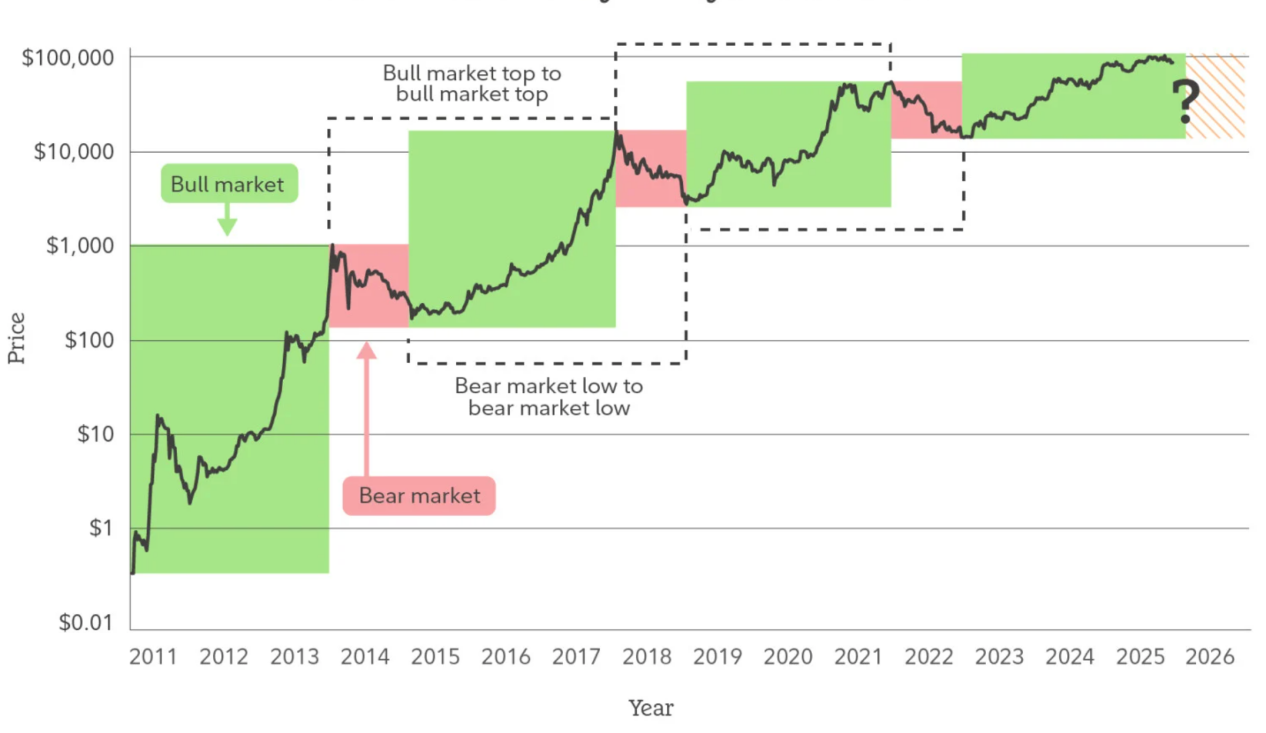

I. Le cycle est en train de se dégrader : pourquoi n'utilisons-nous plus le terme « haussier/baissier » pour comprendre le marché des cryptomonnaies en 2026

Pendant une période assez longue, le marché de la cryptomonnaie a été dominé presque exclusivement par une seule idée : le cycle de quatre ans alternant des périodes haussières et baissières. Les points de halving (réduction de la récompense minier), les tournants de liquidité, les bulles d'excitation et les effondrements de prix ont été répétitivement utilisés comme outils d'analyse efficaces, façonnant ainsi l'inertie cognitive d'une génération d'acteurs du marché. Cependant, à partir de 2025, ce modèle de cycle, autrefois très performant, a commencé à montrer un affaiblissement systématique de sa capacité d'explication : les tendances n'ont plus montré d'extrêmes émotionnels aux moments clés, les retours en arrière ne s'accompagnaient plus de crises de liquidité généralisées, les signaux traditionnels d'entrée en marché haussier se sont révélés fréquemment inefficaces, et les mouvements de prix ont plutôt pris la forme d'une volatilité limitée, d'une différenciation structurelle et d'une montée lente. Ce n'est pas que le marché "s'ennuie", mais que ses mécanismes d'évolution sont en train de subir des changements profonds.

L'essence du modèle cyclique repose sur un comportement très homogène des capitaux : une préférence similaire au risque, des durées d'investissement comparables, et une sensibilité élevée aux variations de prix. Cependant, le marché des actifs cryptographiques autour de 2026 commence progressivement à s'écarter de cette base. Avec l'ouverture des canaux réglementaires, la maturité des systèmes de garde et d'audit institutionnels, ainsi que l'intégration des actifs cryptographiques dans un cadre plus large de gestion d'actifs, la structure des forces de fixation des prix au bord du marché a changé. De plus en plus de capitaux n'entrent pas sur le marché en visant principalement le « timing » des transactions, mais plutôt en partant d'une logique d'allocation à long terme, de couverture des risques ou d'utilisation fonctionnelle. Ces capitaux ne recherchent pas les extrêmes volatilités ; au contraire, ils absorbent la liquidité en période baissière et réduisent leur taux de rotation en période haussière. Leur simple existence affaiblit déjà le circuit de rétroaction émotionnelle sur lequel reposent traditionnellement les cycles boursiers classiques (baisse et hausse).

L'essence du modèle cyclique repose sur un comportement très homogène des capitaux : une préférence similaire au risque, des durées d'investissement comparables, et une sensibilité élevée aux variations de prix. Cependant, le marché des actifs cryptographiques autour de 2026 commence progressivement à s'écarter de cette base. Avec l'ouverture des canaux réglementaires, la maturité des systèmes de garde et d'audit institutionnels, ainsi que l'intégration des actifs cryptographiques dans un cadre plus large de gestion d'actifs, la structure des forces de fixation des prix au bord du marché a changé. De plus en plus de capitaux n'entrent pas sur le marché en visant principalement le « timing » des transactions, mais plutôt en partant d'une logique d'allocation à long terme, de couverture des risques ou d'utilisation fonctionnelle. Ces capitaux ne recherchent pas les extrêmes volatilités ; au contraire, ils absorbent la liquidité en période baissière et réduisent leur taux de rotation en période haussière. Leur simple existence affaiblit déjà le circuit de rétroaction émotionnelle sur lequel reposent traditionnellement les cycles boursiers classiques (baisse et hausse).

Plus important encore, la complexification interne du marché de la cryptomonnaie est en train d'éroder l'hypothèse selon laquelle les actifs évoluent collectivement dans un même cycle haussier ou baissier. Les différences logiques entre le bitcoin, les stablecoins, les actifs RWA (actifs réels tokenisés), les actifs de chaîne publique et les jetons d'applications s'accroissent constamment. Leur origine des fonds, leurs scénarios d'utilisation et leurs modes d'ancrage de valeur deviennent de plus en plus difficiles à décrire dans un seul et même cadre cyclique. Lorsque le bitcoin se rapproche de plus en plus d'un outil de réserve de valeur à moyen ou long terme, que les stablecoins deviennent l'infrastructure de base pour les transferts transfrontaliers et la finance sur chaîne, et que certains actifs d'application commencent à être valorisés sur la base de flux de trésorerie et de demandes réelles, les notions de « marché haussier » ou de « marché baissier » perdent elles-mêmes leur sens en tant que cadre d'analyse unifié.

Ainsi, pour le marché des cryptomonnaies en 2026, une compréhension plus rationnelle ne devrait pas porter sur la question de savoir « si le prochain bull market commence », mais plutôt sur « si les phases structurelles des différents actifs ont changé ». Le cycle n'a pas disparu, mais il est en train de passer du statut de variable centrale déterminant la direction à celui de facteur contextuel influençant le rythme. Le marché ne résonne plus rapidement autour d'une seule narration centrale, mais évolue lentement dans un état de coexistence de multiples logiques. Cela signifie que les risques futurs ne résideront plus dans une chute concentrée d'un seul point central, mais davantage dans des déséquilibres structurels et un retard de compréhension ; de même, les opportunités ne viendront plus de parier sur l'ensemble du marché, mais plutôt de l'identification anticipée des tendances à long terme et de la différenciation des rôles.

Considéré sous cet angle, l'« échec » des cycles n'est pas le prix à payer pour la maturation du marché des cryptomonnaies, mais bien au contraire, le signe qu'il commence à s'émanciper de ses caractéristiques spéculatives initiales pour entrer dans une phase d'actifs systématisés. En 2026, le marché des cryptomonnaies n'aura plus besoin d'être défini par des périodes de hausse ou de baisse, mais devra être compris à travers sa structure, ses fonctions et le temps pour en saisir son fonctionnement réel.

Deuxièmement, le rôle évolutif du Bitcoin : d'actif à forte volatilité à outil de réserve structurel

Si la logique des cycles est en train de s'effriter, alors le changement de rôle de Bitcoin lui-même est l'illustration la plus directe et la plus explicite de cette évolution. Pendant longtemps, Bitcoin a été perçu comme l'actif le plus volatile et le plus concentré en prime de risque sur le marché des cryptomonnaies, dont les variations de prix étaient davantage influencées par l'humeur, la liquidité et les récits, plutôt que par une demande d'utilisation stable ou une structure de bilan. Cependant, à partir de 2025, cette perception est progressivement remise en question : la volatilité des prix de Bitcoin continue de baisser, sa structure de retrait devient plus douce, la stabilité des positions clés s'accroît nettement, et la sensibilité du marché aux variations à court terme diminue. Ce n'est pas un recul de la passion spéculative, mais plutôt le signe que Bitcoin est progressivement intégré dans un cadre de valorisation plus proche de celui d'un "actif de réserve".

Au cœur de cette évolution, il ne s'agit pas de savoir si le bitcoin est "plus cher", mais plutôt de savoir "qui le détient et dans quel but". Lorsque le bitcoin commence à être intégré dans les bilans des entreprises cotées, les portefeuilles d'actifs à long terme, ainsi que dans les discussions sur l'allocation d'actifs par certains acteurs souverains ou quasi-souverains, la logique de détention évolue : elle passe d'une recherche de profit sur l'élasticité des prix à une protection contre l'incertitude macroéconomique, une diversification des risques liés aux monnaies fiduciaires, et l'acquisition d'une exposition à des actifs hors contrôle souverain. Contrairement au marché antérieur dominé par les investisseurs individus, ces nouveaux détenteurs tolèrent mieux les baisses de prix et démontrent une patience temporelle accrue. Leur comportement réduit directement l'offre circulante de bitcoin et diminue l'élasticité de la pression à la vente sur le marché dans son ensemble.

Pendant ce temps, la trajectoire de financiarisation du bitcoin connaît également un changement structurel. Grâce aux ETF sur actif réel, au stockage légalisé et à un système bien établi de produits dérivés, le bitcoin dispose pour la première fois d'infrastructures adéquates pour être largement intégré au sein du système financier traditionnel. Cela ne signifie pas que le bitcoin est entièrement « apprivoisé », mais plutôt que ses risques sont réévalués : la découverte des prix ne se fait plus entièrement sur les marchés les plus extrêmes en ligne ou hors zone réglementaire, mais s'oriente progressivement vers des environnements de trading plus profonds et plus encadrés. Dans ce processus, la volatilité du bitcoin ne disparaît pas, mais elle évolue d'oscillations désordonnées et brutales vers une volatilité structurelle liée aux variables macroéconomiques et au rythme des flux de capitaux.

Il convient davantage de noter que la nature de « réserve » de Bitcoin ne provient d'aucune garantie de crédit externe, mais est le résultat répété de son mécanisme d'offre, de son caractère non modifiable et de sa convergence décentralisée, vérifiés à maintes reprises au fil du temps. Dans un contexte marqué par l'expansion continue de la dette mondiale et l'accentuation de la fragmentation géopolitique et du système financier, la demande de «s actifs neutres » augmente progressivement. Bitcoin n'a pas à remplir les fonctions monétaires traditionnelles, mais en tant qu'actif, il devient progressivement un support de valeur pouvant être transféré à travers les systèmes, sans dépendre de la confiance d'un contrepartie ni d'engagements politiques. Cette caractéristique fait de Bitcoin, dans la configuration d'actifs, un outil de réserve structurel, plus proche d'une solution de stockage de valeur, plutôt qu'un simple objet spéculatif à haut risque.

Ainsi, en 2026, la valeur du bitcoin ne devrait plus être évaluée uniquement selon sa vitesse d'appréciation, mais plutôt à travers une perspective de configuration et de stratégie sur des cycles plus longs. Son importance fondamentale ne réside pas tant dans sa capacité à remplacer un actif existant que dans sa contribution à offrir au système mondial des actifs une nouvelle option de réserve décentralisée. C'est précisément dans ce changement de rôle que l'impact du bitcoin sur le marché de la cryptomonnaie évolue : il ne s'agit plus seulement d'un moteur de hausse, mais il devient progressivement un point d'ancrage de la stabilité du système dans son ensemble. Alors que cette transformation se poursuit, la simple existence du bitcoin pourrait s'avérer plus déterminante pour le marché de la cryptomonnaie en 2026 et au-delà que sa performance de prix à court terme.

Troisièmement, les stablecoins et les RWA : la première véritable intégration du marché des cryptomonnaies dans l'infrastructure financière réelle.

Si le bitcoin a permis à l'écosystème cryptographique de réaliser une "auto-propriété" au niveau des actifs, alors l'émergence des stablecoins et des actifs monétaires réels (RWA) marque la première fois où le marché cryptographique s'intègre systématiquement dans la structure financière du monde réel. Contrairement aux précédentes phases de croissance, qui étaient alimentées par des récits, des leviers ou des incitations en jetons, le cœur de ce changement actuel ne réside pas dans l'expansion émotionnelle, mais dans l'entrée durable dans le système blockchain d'actifs réels, de flux de trésorerie réels et de besoins de règlement concrets. Cela pousse le marché cryptographique à évoluer d'un système relativement fermé et autonome vers une structure ouverte profondément intégrée au monde financier réel.

Le rôle joué par les stablecoins dépasse désormais celui de simple "moyen d'échange" ou d'"outil de protection contre le risque". Alors que leur taille continue de croître et que leurs usages s'étendent de plus en plus, les stablecoins sont en réalité devenus une "projection sur la chaîne" du système dollar mondial. Grâce à un coût de règlement plus faible, une programmabilité accrue et une accessibilité transfrontalière, ils assument désormais des fonctions telles que les paiements transfrontaliers, le règlement sur la chaîne, la gestion des fonds et la distribution de liquidité. En particulier dans les marchés émergents, les règlements commerciaux et les flux de capitaux transfrontaliers fréquents, les stablecoins ne remplacent pas le système financier existant, mais combleront efficacement ses lacunes structurelles en matière d'efficacité et d'accessibilité. Cette demande d'utilisation n'est pas dépendante du cycle haussier ou baissier, mais est étroitement liée au commerce mondial, aux flux de capitaux et à l'amélioration de l'infrastructure financière. Sa stabilité et sa fidélité sont bien supérieures à celles des besoins traditionnels en cryptomonnaies. Au-dessus des stablecoins, l'émergence des RWA (Real World Assets) modifie davantage encore la logique de composition des actifs du marché de la cryptomonnaie. En projetant des actifs réels tels que les obligations d'État, les instruments du marché monétaire, les créances commerciales, les métaux précieux, etc., sous forme de jetons sur la chaîne, les RWA introduisent en réalité un élément longtemps absent du marché de la cryptomonnaie : une source de rendement durable et ancrée dans l'économie réelle. Cela signifie que, pour la première fois, le marché de la cryptomonnaie ne repose plus entièrement sur la "hausse des prix" pour soutenir la valeur des actifs, mais peut désormais construire une ancre de valeur plus proche de celle de la finance traditionnelle, grâce aux intérêts, aux loyers ou aux flux de trésorerie opérationnels. Ce changement n'augmente pas seulement la transparence de la valorisation des actifs, mais il amène également les fonds sur la chaîne à se réallouer autour de la relation "risque-rendement", plutôt qu'autour d'une seule narration.

Un changement plus profond est en train de se produire : les stablecoins et les actifs réels numérisés (RWA) redéfinissent la structure de la division financière du marché de la cryptomonnaie. Les stablecoins offrent une base de règlement et de liquidité fondamentale, les RWA permettent d'accéder à des actifs réels fractionnables, combinables et réutilisables, tandis que les contrats intelligents assurent l'exécution automatisée et le contrôle des risques. Dans ce cadre, le marché de la cryptomonnaie ne se limite plus à un "marché d'ombre" par rapport au système financier traditionnel, mais commence à développer une capacité indépendante à supporter des activités financières. Cette évolution ne s'opère pas du jour au lendemain, mais s'accumule lentement et de manière continue, à mesure que la conformité, la garde des actifs, l'audit et les normes techniques s'améliorent progressivement. Ainsi, en 2026, les stablecoins et les RWA ne devraient pas être perçus simplement comme de "nouveaux secteurs" ou des "thèmes d'investissement", mais comme des jalons essentiels dans l'évolution structurelle du marché de la cryptomonnaie. Ils offrent pour la première fois au système cryptographique la possibilité de coexister durablement avec le système financier traditionnel, et d'interagir mutuellement. Cela transforme progressivement la logique de croissance du marché de la cryptomonnaie, en passant d'une croissance cyclique à une croissance tirée par la demande, et d'une logique de jeu fermé à une coopération ouverte. Dans ce processus, ce qui importe véritablement, ce n'est pas tant la performance à court terme d'un projet isolé, que la formation d'une nouvelle infrastructure financière au sein du marché de la cryptomonnaie. Son impact dépassera largement le niveau des prix, et modifiera profondément le fonctionnement du système financier mondial au cours des dix prochaines années.

IV. Du récit au rendement : une réévaluation collective au niveau de l'application

Après plusieurs cycles de mouvements narratifs, la couche d'applications du marché des cryptomonnaies entre actuellement à un tournant crucial : le système d'évaluation fondé uniquement sur des visions ambitieuses, des étiquettes technologiques ou des consensus émotionnels est en train de devenir systématiquement inefficace. La retraite temporaire de la DéFi (Finance Décentralisée), des NFT (Jetons Non Fongibles), de la GameFi (jeux basés sur la blockchain) et même de certaines histoires autour de l'IA ne signifie pas que ces directions n'ont pas de valeur intrinsèque, mais plutôt que le marché devient nettement plus exigeant et moins tolérant envers la prime liée à l'imagination du futur. D'ici environ 2026, la couche d'applications passera progressivement d'un système de valorisation centré sur les histoires, vers un nouveau modèle d'évaluation fondé sur l'efficacité, la durabilité et l'intensité d'utilisation réelle.

L'essence de ce changement réside dans l'évolution de la structure des participants du marché des cryptomonnaies. Avec l'augmentation de la part des fonds institutionnels, des capitaux industriels et des fonds spéculatifs, le marché ne se concentre plus uniquement sur la capacité à raconter une histoire suffisamment séduisante, mais s'intéresse davantage à savoir si une solution résout effectivement un problème concret, si elle présente un avantage en termes de coûts ou d'efficacité, et si elle peut fonctionner de manière durable sans dépendre des subventions. Dans ce nouveau cadre d'évaluation, de nombreuses applications autrefois surévaluées sont désormais réévaluées à la baisse, tandis que quelques protocoles qui présentent des avantages notables en matière d'efficacité, d'expérience utilisateur et de structure de coûts reçoivent, au contraire, un soutien financier plus stable.

L'essence de l'efficacité réside dans le fait que la couche d'application commence à concurrencer autour de deux indicateurs clés : la production par unité de capital et la contribution par unité d'utilisateur. Qu'il s'agisse de transactions décentralisées, de prêts, de paiements ou de middlewares fondamentaux, le point focal du marché évolue progressivement des indicateurs globaux tels que la TVL (Total Value Locked) ou le nombre d'utilisateurs inscrits, vers des mesures plus précises comme la profondeur des transactions, le taux de rétention, les revenus provenant des frais et l'efficacité de rotation des fonds. Cela signifie que les applications ne sont plus simplement des "ornements narratifs" au sein de l'écosystème des blockchains, mais deviennent des entités économiques autonomes, capables de générer leurs propres revenus et dotées d'une logique commerciale claire. Pour les applications incapables de générer un flux de trésorerie positif ou fortement dépendantes des subventions et incitations, la part de la valorisation attribuée aux "attentes futures" est en train d'être rapidement réduite.

Pendant ce temps, les progrès technologiques amplifient les écarts d'efficacité et accélèrent la différenciation au niveau des applications. L'abstraction des comptes, les architectures modulaires, la maturité des communications interchaînes et l'évolution des Layer2 à haute performance rendent l'expérience utilisateur et le coût de développement des indicateurs mesurables et comparables. Dans ce contexte, les coûts de migration des utilisateurs et des développeurs continuent de baisser, et les applications ne possèdent plus de « mur de protection naturel ». Seuls les produits qui présentent un avantage significatif en termes de performance, de coût ou d'expérience pourront retenir le trafic et les fonds. Un tel environnement concurrentiel est naturellement défavorable aux projets qui s'appuient sur des histoires pour maintenir une prime, mais offre un espace à long terme aux infrastructures et applications véritablement efficaces.

Plus important encore, la réévaluation au niveau de l'application ne se produit pas de manière isolée, mais entre en résonance avec les stablecoins, les actifs réels tokenisés (RWA) ainsi que le changement de rôle de Bitcoin. Lorsque la chaîne commence à porter davantage d'activités économiques réelles, la valeur des applications ne provient plus d'un "jeu circulaire à l'intérieur de l'écosystème cryptographique", mais de leur capacité à intégrer efficacement les flux financiers réels et les besoins authentiques. Cela conduit progressivement les applications dédiées au paiement, au règlement, à la gestion d'actifs, à la couverture des risques et à la coordination des données à remplacer les applications purement spéculatives, devenant ainsi le cœur de l'attention du marché. Ce changement ne signifie pas la disparition totale de la préférence pour le risque, mais plutôt un transfert dans la manière dont les primes de risque sont réparties, passant d'une diffusion narrative à une réalisation d'efficacité.

Ainsi, la réévaluation collective de la couche d'applications en 2026 ne représente pas un simple changement temporaire de tendance, mais bien une revalorisation structurelle. Elle marque le fait que le marché de la cryptomonnaie s'efforce progressivement de s'affranchir d'une dépendance forte à l'égard des émotions et des histoires, pour adopter comme critères principaux l'efficacité, la durabilité et l'adéquation avec la réalité. Dans ce processus, la couche d'applications ne sera plus la partie la plus volatile du cycle, mais pourrait devenir le lien clé entre le marché de la cryptomonnaie et l'économie réelle. Sa valeur à long terme dépendra davantage de sa capacité à s'intégrer véritablement dans le système économique numérique mondial.

Cinquième partie : Conclusion : 2026 ne marque pas le début d'un nouvel essor boursier, mais celui de la prochaine décennie.

Si l'on continue à essayer de comprendre le marché des cryptomonnaies en 2026 en se demandant « Quand viendra le prochain bull market », cela signifie en soi que l'on s'appuie sur un cadre analytique en train de devenir obsolète. L'importance fondamentale de l'année 2026 ne réside pas tant dans le fait que les prix atteignent à nouveau des sommets historiques, que dans le fait que le marché des cryptomonnaies ait accompli un changement fondamental au niveau de la perception et de la structure : il commence à évoluer d'un marché marginal, fortement dépendant des cycles narratifs, de la diffusion des émotions et des jeux de liquidité, vers une infrastructure à long terme intégrée au système financier réel, répondant à des besoins économiques concrets et progressivement dotée d'une logique opérationnelle institutionalisée.

Ce changement se manifeste d'abord par une évolution des objectifs du marché. Au cours des dix dernières années, le problème central du marché de la cryptomonnaie était de savoir « comment justifier son existence », mais à partir de 2026, cette question est progressivement remplacée par « comment fonctionner plus efficacement, comment s'intégrer aux systèmes existants, et comment supporter un volume plus important de fonds et d'utilisateurs ». Le bitcoin ne constitue plus seulement un actif risqué à forte volatilité, mais commence à être intégré dans les cadres de réserves structurelles et de configurations macroéconomiques. Les stablecoins évoluent d'un simple moyen d'échange vers un rôle clé de monnaie numérique et de liquidité numérique. Les actifs monétaires réels (RWA) permettent, pour la première fois, au système cryptographique de s'interconnecter véritablement avec les réseaux mondiaux de dettes, de marchandises et de règlements. Ces évolutions ne provoqueront pas de spéculations à court terme, mais elles détermineront les limites et le potentiel du marché de la cryptomonnaie au cours des dix prochaines années.

Ce qui est plus important, 2026 marque l'achèvement d'une « mutation de paradigme », et non son commencement. Le marché de la cryptomonnaie passe d'un jeu de cycles à un jeu structurel, du pricing basé sur les récits au pricing basé sur l'efficacité, d'un écosystème fermé et interne à la cryptomonnaie à une intégration profonde avec l'économie réelle. Un nouveau système d'évaluation de la valeur est en train de se mettre en place. Dans ce nouveau système, la question de savoir si un actif possède une valeur de configuration à long terme, si un protocole est capable de générer continuellement des flux de trésorerie, et si une application améliore réellement l'efficacité financière et collaborative devient plus importante que la question de savoir si le récit est suffisamment « séduisant ». Cela signifie que les prochaines hausses seront plus différenciées, plus lentes et plus dépendantes du parcours parcouru, mais cela signifie aussi que la probabilité d'une effondrement systémique diminue.

D'un point de vue historique, ce qui détermine véritablement le destin d'une classe d'actifs, ce n'est jamais la hauteur d'une bulle spéculative, mais plutôt le fait qu'elle réussisse à se transformer d'un objet de spéculation en une infrastructure essentielle. Le marché des cryptomonnaies en 2026 se trouve précisément à un tel tournant critique. Les prix continueront d'osciller, les récits évolueront, mais la structure sous-jacente a déjà changé : les cryptomonnaies ne sont plus seulement une « alternative » à la finance traditionnelle, mais deviennent progressivement son extension, son complément, voire même un élément de sa restructuration. Ce changement détermine que le marché des cryptomonnaies des dix prochaines années ressemblera davantage à une trajectoire lente mais constante, plutôt qu'à une série d'oscillations impulsives guidées par l'émotion.

Au lieu de se demander si 2026 marquera le début d'un nouveau cycle haussier, il serait plus juste d'admettre qu'il ressemble davantage à une « majorité » : pour la première fois, le marché des cryptomonnaies redéfinit son rôle, ses limites et sa mission, d'une manière plus proche du système financier réel. Les véritables opportunités appartiendront peut-être désormais moins à ceux qui maîtrisent le mieux les cycles, qu'à ceux capables de comprendre les changements structurels, d'anticiper le nouveau paradigme et de grandir à long terme avec ce système.