Auteur original : RockFlow

Lien vers l'article original :

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

Surligner le point clé

① Au cours des vingt dernières années, Internet a réinventé le monde, mais a également conduit les investisseurs à tomber dans le piège du « bit qui dévore l'atome ». Longtemps, les métaux non ferreux ont été perçus comme appartenant à des « secteurs traditionnels ». Mais en 2026, les métaux industriels ne sont plus simplement des actions cycliques ballottées par les vagues du marché, mais bien des actifs prioritaires bénéficiant directement de la base physique de l'IA.

② Nous sommes actuellement au point critique d'une grande migration des supports énergétiques : le cuivre, en tant que vaisseau sanguin de la puissance de calcul, fait face à une contraction de sa qualité ; l'aluminium, en tant qu'« électricité solide », bénéficie d'une prime substantielle ; l'étain, dans la miniaturisation de l'encapsulation des semi-conducteurs, devient une taxe silencieuse ; le nickel, quant à lui, retrouve sa valeur intrinsèque grâce au retour des batteries à haute teneur en nickel. Une « tempête parfaite » s'est formée des deux côtés de l'offre et de la demande. La rupture décennale dans les dépenses de capital a entraîné un retard de production, ce qui fait aujourd'hui ressortir une valeur accrue des ressources minérales existantes.

③ En 2026, la stratégie gagnante pour investir dans les métaux non ferreux ne sera plus de spéculer sur les écarts de cours à court terme, mais de s'assurer des ressources rares. Freeport-McMoRan (FCX) s'appuie sur un ancrage de coûts extrêmement compétitif pour rivaliser avec les géants énergétiques d'antan, tandis qu'Alcoa (AA) tire pleinement parti de la rentabilité liée à l'arbitrage énergétique. Dans un contexte de volatilité du crédit dollar, miser sur le monde physique et adopter les métaux non ferreux ne constitue pas seulement un choix incontournable pour couvrir ses actifs, mais aussi un sésame pour participer à la révolution de l'intelligence artificielle.

Au cours des vingt dernières années, la plupart des investisseurs se sont plongés dans l'illusion selon laquelle les « bits » (données numériques) allaient dévorer les « atomes » (monde physique), convaincus que le logiciel définissait tout et que les algorithmes suffisaient à reconstituer le monde.

Cependant, en 2026, la réalité pousse davantage d'investisseurs à reprendre conscience du fait que : la fin de l'IA n'est pas le code, mais l'électricité ; et la fin de l'électricité n'est pas seulement l'énergie, mais aussi des métaux non ferreux tels que le cuivre, l'aluminium, l'étain et le nickel.

Alors que la course à la puissance de calcul des géants technologiques atteint son paroxysme, des matières premières telles que le cuivre, l'aluminium, l'étain et le nickel entament discrètement une revalorisation longtemps retardée. Ce que nous vivons ne n'est pas seulement un nouveau supercycle des métaux non ferreux, mais bien une bataille pour la maîtrise des prix des métaux industriels.

Dans cet article, l'équipe d'analyse et de recherche de RockFlow passera en revue, pour les investisseurs sur le marché américain, la stratégie d'allocation des métaux non ferreux en 2026, en s'appuyant notamment sur les changements de paradigme dans le secteur des métaux non ferreux, la valeur approfondie du cuivre, de l'aluminium, de l'étain et du nickel, ainsi qu'une analyse multidimensionnelle des grands acteurs du secteur minier.

1. Scannerie approfondie des quatre grands métaux non ferreux : recherche de l'alpha physique à l'ère de l'IA

Depuis longtemps, les métaux non ferreux sont perçus comme appartenant à un "secteur traditionnel". Le marché a l'habitude de se concentrer sur le taux de démarrage des chantiers immobiliers, la croissance de l'infrastructure et le volume d'expédition des appareils électroménagers pour en déduire la demande.

Mais en 2026, il sera impossible de trouver de nouvelles routes avec cette vieille carte. Nous vivons une « grande migration des supports énergétiques » : nous passons des énergies chimiques basées sur les « molécules » (carbone, hydrogène) vers des énergies physiques basées sur les « atomes » (cuivre, aluminium, étain, nickel).

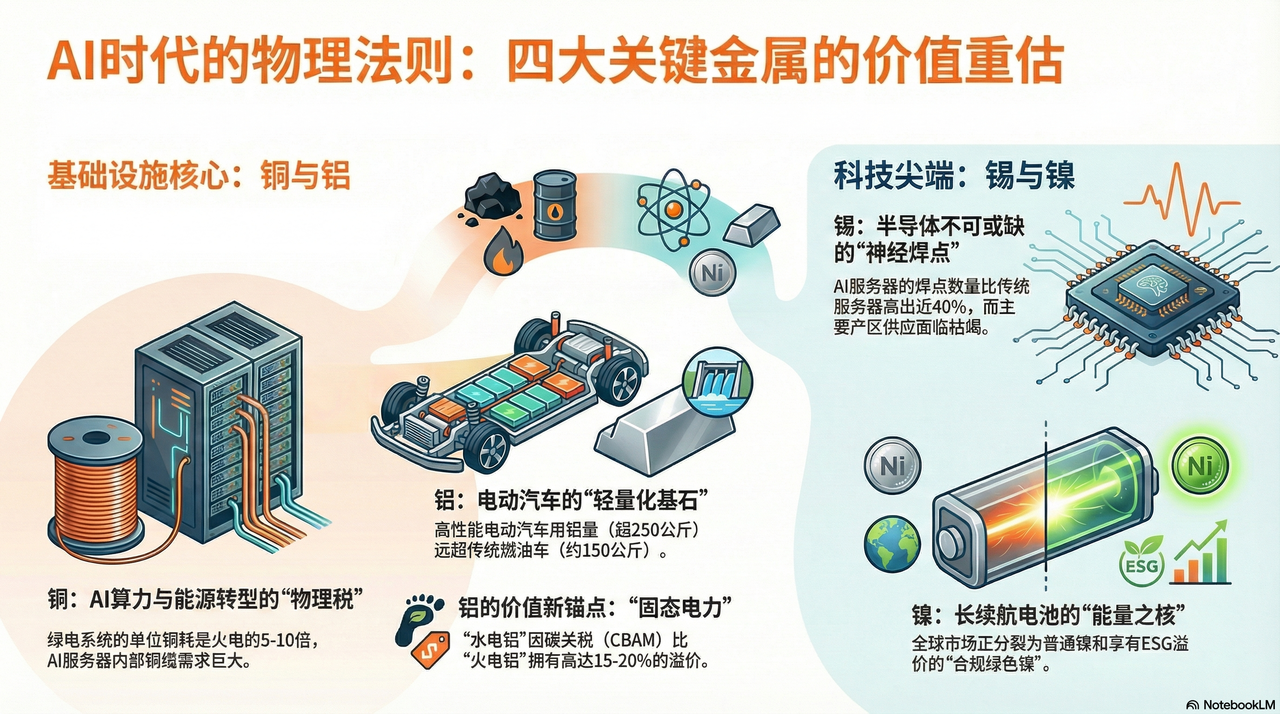

Si le cuivre est le « vaisseau sanguin » irremplaçable de cette migration, l'aluminium, l'étain et le nickel constituent respectivement les os, les nerfs et le cœur du système industriel moderne.

Cuivre : La « taxe de base physique » de l'IA et de la transition énergétique

Si en 2024 et 2025 tout le monde se disputait les GPU, en 2026 les géants mondiaux seront en concurrence pour la part du gisement de cuivre.

Le cycle de développement d'une mine de cuivre peut durer entre 10 et 15 ans. Actuellement, les principales mines de cuivre mondiales (comme Escondida au Chili) font face à une baisse inévitable de leur teneur en cuivre. Il y a vingt ans, une tonne de minerai produisait 10 kilogrammes de cuivre, alors qu'aujourd'hui, elle n'en produit plus que 4. Cela signifie que les entreprises minières doivent extraire deux fois plus de roche pour maintenir leur production — une contraction incontournable au niveau physique.

Si le pétrole est le sang de l'ère industrielle, le cuivre est le nerf et le vaisseau sanguin de l'ère numérique. Il est le seul support à la fois largement disponible, économique et conducteur d'électricité, devenant ainsi le principal obstacle à surmonter dans la course à la puissance de calcul de l'IA et la révolution des énergies renouvelables.

Le marché pensait autrefois que les centres de données traversaient une ère de « remplacement du cuivre par l'optique », croyant que la transmission à longue distance remplacerait inévitablement les câbles en cuivre. Cependant, face à l'architecture NVIDIA Blackwell (GB200) et même aux architectures futures, les lois physiques commencent à se faire sentir à nouveau.

Dans le but d'atteindre une vitesse de réponse extrême et de réduire la consommation d'énergie liée au refroidissement, les racks de serveurs reviennent massivement vers les câbles en cuivre DAC (Direct Attach Copper) à l'intérieur des armoires. Sur de très courtes distances, le délai et la consommation d'énergie dus à la conversion optique-électrique sont devenus des goulots d'étranglement pour l'inférence d'IA. À l'intérieur de chaque rack GB200 NVL72, la longueur totale des câbles en cuivre atteint plusieurs miles.

Cela signifie que chaque fois qu'un géant technologique achète une puce de haute performance, il paie non seulement NVIDIA, mais verse également une sorte de « taxe de base physique » aux propriétaires mondiaux des mines de cuivre. Plus la puissance de calcul est élevée, plus l'effet de « trou noir » du cuivre devient marqué.

Aluminium : l'« électricité solide » et la prime structurelle de l'ère de la réduction des émissions de carbone

Si la demande de cuivre découle de sa conductivité, la logique à long terme de l'aluminium s'inscrit dans ses deux propriétés fondamentales : celui d'être un "pilier de la légèreté" et d'être un "vecteur d'énergie".

Dans le contexte mondial de réduction des émissions de carbone d'ici 2026, la courbe de la demande d'aluminium s'est entièrement détachée du secteur immobilier. Afin de compenser le poids important des batteries et d'améliorer l'autonomie, les véhicules électriques (VE) traversent une révolution complète vers l'utilisation de l'aluminium.

Selon les données pertinentes, la consommation moyenne d'aluminium par véhicule thermique traditionnel est d'environ 150 kg, tandis que les modèles électriques à haute performance dépassent déjà les 250 kg. En particulier, la technologie de « moulage intégré » initiée par Tesla permet d'intégrer les dizaines de pièces en acier de la structure du châssis en un seul et vaste moule en alliage d'aluminium. Cela représente non seulement un progrès technologique, mais aussi une substitution transversale de l'aluminium à l'acier. D'ici 2026, la seule augmentation de la demande d'aluminium dans le secteur automobile sera suffisante pour compenser la baisse observée dans le secteur traditionnel du bâtiment.

En revanche, du côté de l'offre, la production d'aluminium est un processus extrêmement énergivore, nécessitant environ 14 000 kilowattheures pour produire une tonne d'aluminium. C'est pourquoi l'aluminium est également surnommé « de l'électricité sous forme solide ».

En 2026, les prix mondiaux de l'électricité connaîtront des fluctuations importantes en raison des facteurs géopolitiques et de la transition énergétique. À ce moment-là, les entreprises d'aluminium disposant d'une énergie propre et autonome (comme l'hydroélectricité), telles que Alcoa (AA) aux États-Unis, construiront des avantages concurrentiels extrêmement solides. Dans le contexte de la mise en œuvre effective de la taxe carbone (CBAM), chaque tonne d'aluminium produite grâce à l'hydroélectricité bénéficie d'une prime d'environ 15 à 20 % par rapport à celle produite avec l'électricité thermique.

L'augmentation du prix de l'aluminium reflète en réalité une compensation des coûts dus à la disparition de l'électricité bon marché à l'échelle mondiale.

L'étain : les "terminaisons nerveuses" de la prospérité des semi-conducteurs

Si le cuivre est le vaisseau sanguin, l'étain est donc le point de soudure nerveux du monde électronique. C'est une colle indispensable pour tous les composants électroniques, ce qui en fait un bénéficiaire direct du cycle des semi-conducteurs.

Cinquante pour cent du global étain est utilisé dans les soudures électroniques. En 2026, l'année charnière de l'inférence IA, la complexification des architectures matérielles entraîne une « deuxième explosion » de la consommation d'étain. Prenons par exemple les serveurs haut débit : l'architecture Chiplet (petits puces) adoptée par NVIDIA Blackwell entraîne une multiplication exponentielle de la densité des points de connexion logique par processeur individuel.

Selon des enquêtes, le nombre de points de soudure à l'intérieur des serveurs d'IA est supérieur d'environ 40 % à celui des serveurs généralistes traditionnels. Cela signifie que, quel que soit l'évolution de l'architecture sous-jacente, tant que la migration électronique continue, le plomb est cet impôt silencieux qu'on ne peut éviter.

Pendant ce temps, l'approvisionnement en étain est fortement concentré en Indonésie, en Birmanie et au Pérou. D'ici 2026, la région de la Birmanie occidentale (Wan), autrefois un important producteur représentant 10 % de la production mondiale d'étain, connaîtra une chute brutale de sa production en raison de l'épuisement des ressources causé par une exploitation prolongée. En parallèle, l'Indonésie, imitant l'interdiction des exportations de nickel, resserrera considérablement les exportations d'étain brut.

Dans le contexte d'une désynchronisation entre un niveau historiquement bas des stocks et une demande en forte croissance liée à un changement de génération, le prix de l'étain connaît une flambée déconnectée du cycle macroéconomique. C'est actuellement le métal non ferreux dont l'équilibre offre-demande est le plus tendu et qui présente le plus fort potentiel de hausse.

Nickel : le « cœur de l'énergie » des batteries au lithium

L'histoire du nickel a connu un creux entre 2024 et 2025 en raison d'une surcapacité en Indonésie, mais en 2026, avec le retour de la demande en haute densité énergétique, le nickel a récupéré son pouvoir d'évaluation.

Bien que les batteries LFP (Lithium Iron Phosphate) soient populaires sur le marché des produits de milieu et d'entrée de gamme, en 2026, les batteries ternaires à haute teneur en nickel (comme le NCM811) resteront le pilier des véhicules automobiles haut de gamme à longue autonomie à l'échelle mondiale.

Pour atteindre une autonomie de 1 000 km par charge unique, les constructeurs automobiles doivent continuellement augmenter la proportion de nickel. Derrière chaque véhicule électrique à longue autonomie se trouve une consommation de 50 à 70 kg de nickel de haute pureté de première qualité. Cette quête extrême de « densité énergétique » ferme définitivement la possibilité d'une baisse de la demande en nickel.

En 2026, le pouvoir de fixation des prix des minerais de nickel subit à nouveau un changement.

Les géants occidentaux (comme Vale) utilisent les critères ESG pour ériger des barrières non tarifaires. Les gouvernements européens et américains commencent à appliquer des droits de carbone supplémentaires sur le nickel indonésien, dépendant du charbon et générant une pollution environnementale importante. Cela entraîne une scission du marché mondial du nickel en deux mondes parallèles : l'un étant du nickel primaire bon marché mais à forte intensité carbone, et l'autre étant du "nickel vert conforme", bénéficiant d'une prime et intégrant les chaînes d'approvisionnement européennes et américaines.

Cette pénurie structurelle donne aux fabricants conformes détenant des droits miniers de premier plan un pouvoir de négociation sans précédent.

2. Démontage des géants de l'industrie des matières colorées : Qui détient le « mur de défense physique » ?

À l'intersection particulière entre l'inflation des matières premières et la révolution de l'intelligence artificielle en 2026, investir dans les métaux non ferreux n'est plus une simple question de « pari sur le cycle ». L'équipe d'analyse RockFlow estime que nous devons approfondir notre compréhension des géants du secteur et rechercher les opportunités réelles d'Alpha, c'est-à-dire celles qui maîtrisent véritablement les « avantages concurrentiels physiques ».

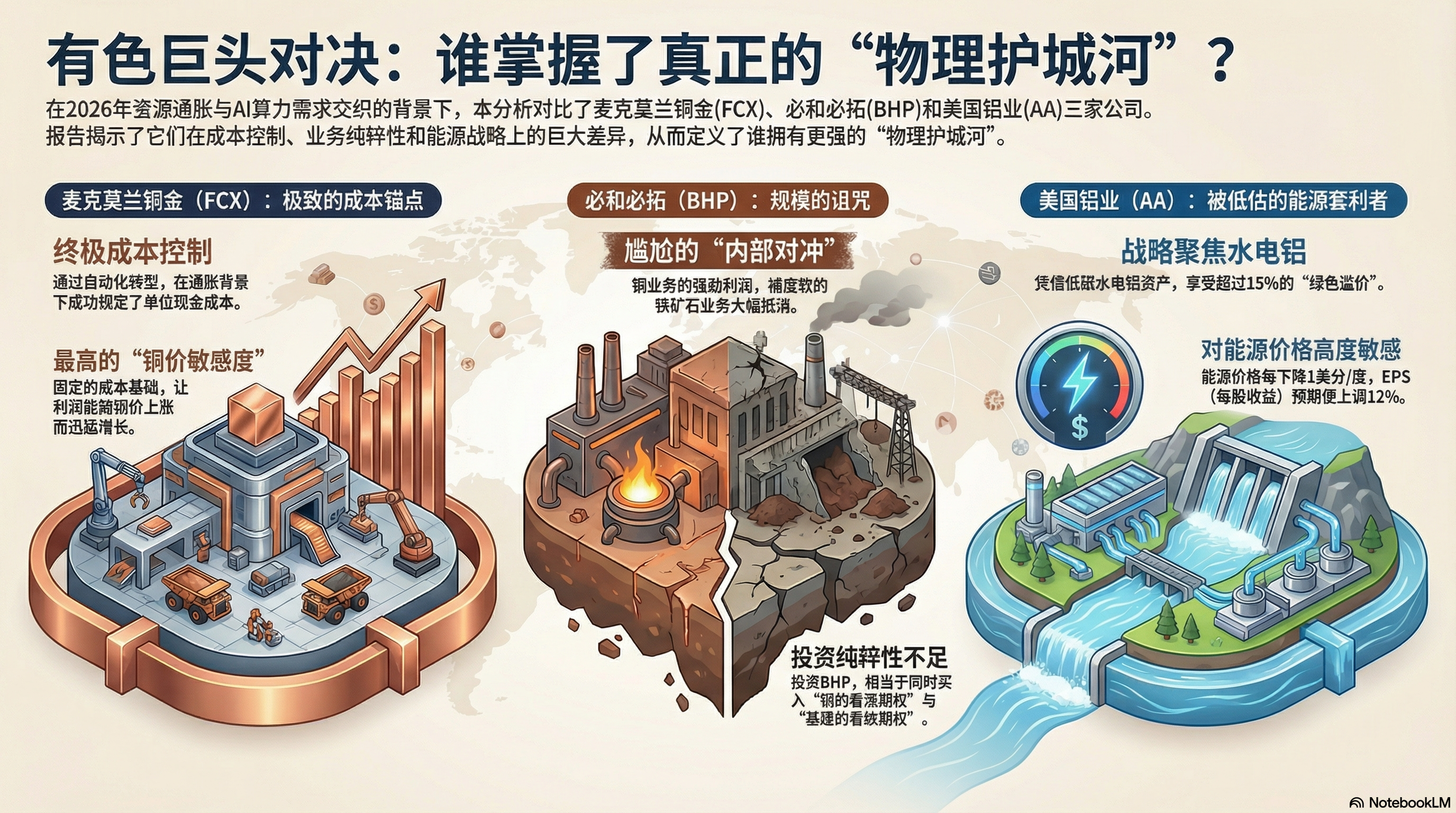

McMoRan cuivre-or (FCX) vs. BHP Billiton (BHP)

Dans le secteur du cuivre coté en bourse, FCX et BHP sont incontournables. Cependant, grâce à une analyse approfondie des comptes annuels de l'exercice 2025 et des perspectives du premier trimestre 2026, nous constatons que leurs logiques internes ont subi une divergence marquée.

FCX : une "ancre de coûts" extrême et un levier d'exploitation

Le fait que le marché se jette sur Freeport-McMoRan (FCX) en 2026 ne tient pas tant au fait qu'il extrait davantage de cuivre, qu'à sa capacité démontrée à contrôler ses coûts au milieu de l'inflation.

Grasberg, situé en Indonésie, est l'une des plus grandes mines d'or et de cuivre au monde. FCX a achevé en 2025 sa transition automatisée du forage à ciel ouvert vers un forage souterrain complet. Cela signifie une baisse soudaine de la consommation énergétique par unité et des coûts liés à la main-d'œuvre.

Selon le rapport financier, le coût net par unité de FCX (Unit Net Cash Cost) a été avec succès maîtrisé. Dans un contexte où les coûts mondiaux de main-d'œuvre et d'énergie augmentent généralement en 2026, cela équivaut à un « privilège anti-inflationniste ».

En raison de ses coûts fixes, lorsque le prix du cuivre augmente, la marge opérationnelle de FCX connaît une croissance rapide. C'est actuellement l'actif le plus sensible à l'évolution du prix du cuivre coté aux États-Unis, et il dispose en outre de la meilleure structure de bilan.

BHP : La malédiction de la taille et l'entraînement du minerai de fer

Le rapport financier de BHP, la première entreprise minière au monde en termes de capitalisation boursière, révèle une situation gênante de "couverture interne".

Bien que ses activités de cuivre se développent constamment au Chili et en Australie, BHP fait face à une crise systémique dans son activité de minerai de fer, qui représente environ 50 % de ses revenus. Les bénéfices excédentaires générés par ses activités de cuivre sont largement compensés par la baisse des bénéfices du minerai de fer.

Pour les investisseurs visant à profiter de la prime liée à la « carburant de calcul IA », acheter BHP revient à acheter une « option d'achat sur le cuivre » combinée à une « option de vente sur les infrastructures traditionnelles ». Cette impureté rend ses rendements alpha nettement inférieurs à ceux de FCX.

Alcoa (AA) : Un géant de l'« arbitrage énergétique » sous-évalué

Le facteur clé de réussite ou d'échec des entreprises d'aluminium réside dans le coût de l'énergie.

En 2025, AA a entrepris une action stratégique de grande envergure : fermer sans hésiter des usines d’élaboration d’aluminium peu rentables situées dans des régions où le prix de l’électricité est élevé, tout en renforçant ses investissements dans des sites d’aluminium à énergie hydraulique en Islande, en Norvège et en Australie. Dans le contexte de la mise en œuvre effective de la taxe carbone (CBAM) en 2026, l’aluminium bas-carbone (produit à partir d’électricité hydraulique) bénéficie d’une prime verte de 15 à 20 % par rapport à l’aluminium produit à partir d’électricité thermique.

Selon les perspectives financières, les performances d'AA présentent une sensibilité très élevée aux prix de l'énergie. Le modèle financier indique qu'une baisse moyenne du prix de l'énergie de 1 cent par unité entraîne une hausse de 12 % du bénéfice par action (EPS). Alors que les coûts d'interconnexion des énergies renouvelables à l'échelle mondiale continuent de baisser, AA profite discrètement d'une « prime énergétique ».

3. Stratégie de position en 2026 : Retour de « l'actif papier » vers la « souveraineté tangible »

En 2026, les métaux industriels ne sont plus simplement des actions cycliques soumises aux aléas du marché : ils deviennent des actifs privilégiés bénéficiant directement de la base physique de l'IA. Sous la double pression des fluctuations de la dette en dollars et de l'explosion de la demande en biens physiques, la stratégie des investisseurs devrait évoluer du « pari sur les écarts de prix » vers le « verrouillage de la rareté ».

Selon l'équipe d'analyse et de recherche de RockFlow, cette hausse actuelle des prix des métaux non ferreux ne constitue pas une simple reprise du cycle ancien. Les raisons à l'optimisme à long terme sont les trois suivantes :

1. Creux décennal des investissements (CapEx) : au cours des dix dernières années, les entreprises minières se sont concentrées sur la réparation de leurs bilans, réduisant ainsi leurs dépenses d'exploration à 30 % de leur niveau de 2011. Le retard dans la production physique présente une rigidité irréversible de 3 à 5 ans.

2. L'abri physique contre l'hégémonie du dollar : Les banques centrales traversent un processus d'"assétisation matérielle". Les métaux ne sont plus seulement des matières premières industrielles, ils retrouvent progressivement les attributs d'une monnaie de réserve.

3. La contre-moat ESG : des autorisations environnementales strictes rendent presque impossible l'ouverture de nouvelles mines. Cela signifie que les mines existantes, conformes aux réglementations, sont devenues des actifs rares et uniques, dont la prime devrait persister sur le long terme.

Nous recommandons la stratégie de configuration suivante pour les actions cotées aux États-Unis :

Configuration clé (pierre angulaire) : FCX + RIO

- FCX : un leader pur du cuivre, bénéficiant d'une prime absolue grâce à l'infrastructure de calcul.

- RIO : Bien qu'elle possède également des gisements de minerai de fer, RIO a massivement acquis en 2025 des actifs de cuivre et de lithium de deuxième ligne. Son flux de trésorerie extrêmement solide et sa politique de dividendes élevés en font le meilleur choix pour se prémunir contre les fluctuations macroéconomiques.

Cible d'attaque : AA

- Alcoa (AA) : profite de l'arbitrage énergétique et de l'explosion de la demande en allègement, son élasticité bénéficiaire est la plus élevée du secteur des métaux.

Cible de défense : VALE

- Vale (VALE) : le marché le considère encore principalement comme un producteur de minerai de fer. Pourtant, VALE détient les plus importantes réserves mondiales de nickel. Avec le retour des batteries à haute teneur en nickel pour les solutions de longue autonomie, VALE se trouve à un tournant crucial susceptible de relancer sa valorisation.

Conclusion : Adopter l'« atome », miser lourdement sur le monde physique

Les investissements dans le stockage nous apprennent une leçon : celui qui contrôle le goulot d'étranglement contrôle la plus-value. Les puces de stockage constituent un goulot d'étranglement dans le monde numérique, tandis que les métaux non ferreux en sont un dans le monde physique.

En 2026, les métaux non ferreux sont devenus le « HBM » du monde physique. L'équipe d'analyse et d'investissement de RockFlow est convaincue que miser sur les métaux non ferreux et surcharger le monde physique deviendra l'une des principales tendances d'investissement cette année. Ils constituent à la fois un filet de protection contre l'inflation et un sésame pour la révolution de l'IA.