Auteur :XiaojingTencent Technology

Rédacteur : Xu Qingyang

L'année 2025 qui vient de s'écouler a vu les marchés financiers connaître un « spectacle des contraires technologiques » sans précédent.

D'un côté, se trouvent les nouvelles stars technologiques qui viennent d'entrer en bourse, leurs actions chutant comme des cerfs-volants coupés. Les entreprises autrefois très en vue ont vu leur capitalisation boursière s'effondrer de plusieurs milliards de dollars en quelques mois, avec pas moins d'exemples dramatiques de baisses dépassant les 50 %. La « fraîcheur » du marché s'est rapidement propagée, effrayant un grand nombre d'entreprises vedettes qui envisageaient d'entrer en bourse, les forçant à reporter à plusieurs reprises leurs projets d'introduction en bourse.

Pendant ce temps, l'« ardeur » du capital brûle violemment.

Un tout nouveau « club des trillionnaires » se rassemble à la porte des marchés financiers.Des empires spatiaux comme SpaceX dirigé par Elon Musk, en passant par OpenAI sous la direction de Sam Altman, jusqu'aux géants en devenir tels qu'Anthropic, ces entreprises préparent actuellement des introductions en bourse (IPO) d'une ampleur sans précédent dans l'histoire de la technologie, avec des valorisations estimées à plusieurs dizaines, voire centaines de milliards de dollars.

Froid et chaleur, défaite et liesse, retraite et attaque.

Cette épreuve de glace et de feu marque-t-elle le début d'un retour à la rationalité du marché, ou l'ouverture d'une période d'une séparation extrême du capital ? Les cloches de l'année 2026 ont déjà sonné. Cette logique d'un "double climat glacial et brûlant" continuera-t-elle, et le flux futur du capital a-t-il déjà changé ?

01. Retour sur les introductions en bourse technologiques en 2025 : un marché glacial marqué par des baisses et des chutes spectaculaires

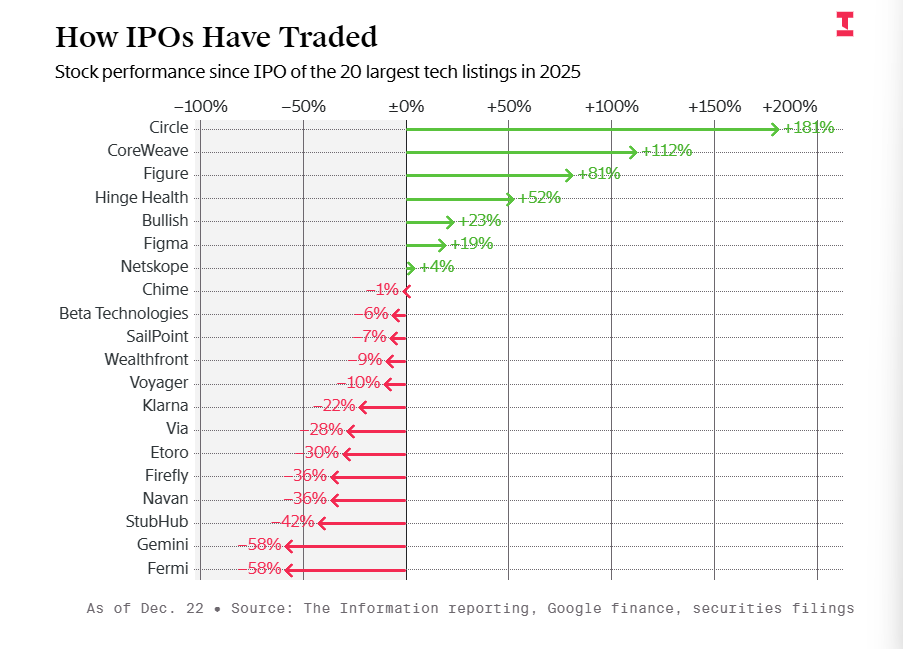

En 2025, malgré un signe de reprise dans le nombre d'introductions en bourse des entreprises technologiques au cours de l'année (environ 23, ce qui représente une augmentation marquée par rapport à 2024), les performances globales restent décevantes :Plus de deux tiers des actions des entreprises cotées sont tombées en dessous de leur prix d'émission, avec une baisse médiane de 9 %, largement inférieure à l'indice S&P 500, qui a enregistré une hausse de près de 18 % sur la même période.

Cependant, après un court élan d'euphorie, les actions technologiques sont retombées dans la dure réalité.

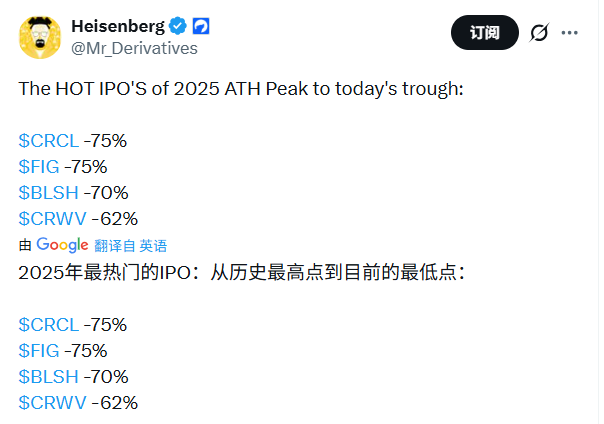

- Parmi les nombreuses jeunes pousses étoiles,Circle (éditeur de stablecoin) devient l'un des rares survivants : bénéficiant d'avantages politiques, après une forte hausse le jour de sa cotation, il a connu un repli, mais reste actuellement en hausse et est le seul à avoir solidement établi sa position en tant que gagnant.

- En comparaison, les autres licornes n'ont pas montré un tel niveau de performance.Figma A sus débuts, elle a suscité beaucoup de débats, mais en raison de l'intensification de la concurrence en IA et d'un ralentissement de la croissance, son cours boursier a fortement baissé par rapport à son pic. Cependant, Des entreprises telles que Klarna (paiement échelonné), StubHub (plateforme de billetterie) et Navan (logiciel de voyages d'affaires), ont perdu collectivement des milliards de dollars de capitalisation boursière après leur introduction en Bourse, révélant ainsi l'aversion du marché secondaire envers le modèle consistant à « échanger des pertes contre une croissance ».

- Le pire estÉchange de cryptomonnaies GeminiSous la double pression des pertes publiées dans son rapport financier et des réglementations, son cours d'action a chuté de 58 % par rapport à son prix d'émission, subissant ainsi une baisse brutale.

Graphique : Performance boursière des entreprises technologiques effectuant une introduction en bourse (IPO) en 2025

D'un autre côté, les capitaux s'engagent dans une stratégie inédite de patience pour jouer la « rareté ». Bien que les actions technologiques de petite et moyenne capitalisation se heurtent à des difficultés en raison d'une liquidité insuffisante et d'une prolongation du cycle de confiance, l'entrée d'acteurs majeurs tels que SpaceX, OpenAI et Anthropic pourrait suffire à ranimer à eux seuls l'enthousiasme du marché.

Cette extrême polarisation indique que,Le goût du marché secondaire a changé : les investisseurs ne paient plus pour les « histoires de croissance », mais se pressent sans retenue pour entrer dans les rares secteurs phares qu'il est « absolument indispensable » de posséder.

En comparaison, les sociétés technologiques cotées de taille moyenne et petite, dont la capitalisation boursière moyenne s'élève à environ 8,3 milliards de dollars, font face à des obstacles plus élevés en matière d'évaluation, à un manque de liquidité ainsi qu'à une période d'établissement de la confiance plus longue, ce qui rend difficile l'attirance d'une attention continue de la part des fonds indiciels et des investisseurs particuliers.

Cette situation reflète un écart de confiance profond. D'une part, les fondateurs des entreprises et les fonds de capital-risque ne souhaitent pas réduire la valorisation lors de l'introduction en bourse. D'autre part, les investisseurs du grand public, affectés par l'ombre d'une bulle autour de l'intelligence artificielle, deviennent extrêmement sensibles aux perspectives de rentabilité des entreprises et aux ventes d'actions internes. En outre, les banques attribuent les difficultés de fixation des prix à la volatilité du marché, ce qui a conduit à un impasse dans les négociations entre les différentes parties, aboutissant finalement à une situation embarrassante où personne n'en a tiré profit.

Cette baisse de température se propage rapidement parmi les entreprises prévoyant une introduction en bourse en 2026. Des sociétés telles que Perk (anciennement TravelPerk), un logiciel de gestion des voyages d'entreprise, ont déjà repoussé leurs introductions en bourse au-delà de 2026, vers 2027. Si l'humeur du marché ne s'améliore pas nettement d'ici 2026, de nombreuses entreprises potentielles pourraient alors se trouver dans une situation où elles attendent leur tour sans oser sonner la cloche de la Bourse.

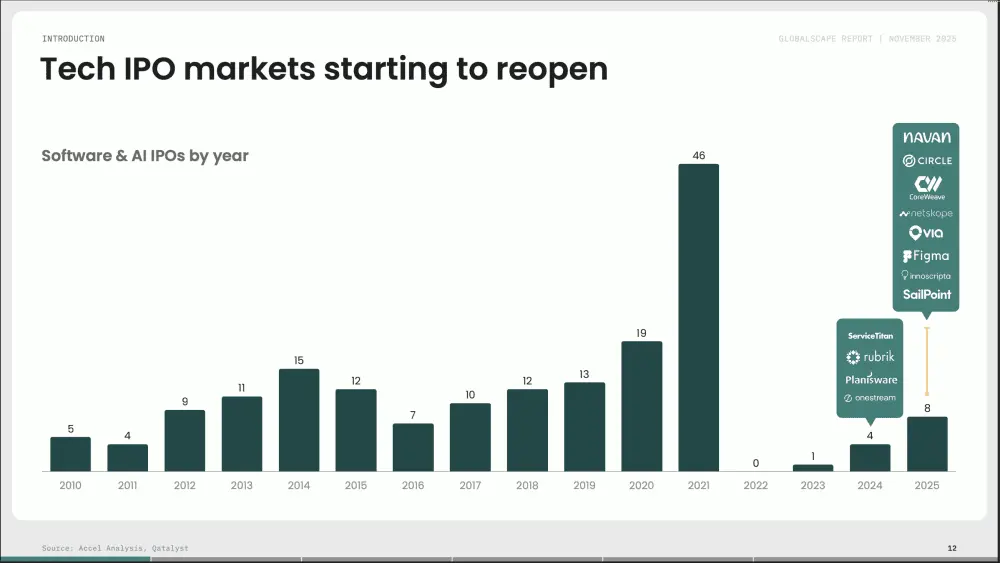

D'un point de vue historique, la reprise de 2025 est encore loin d'atteindre un niveau de prospérité. Selon les données d'Accel Analysis et de Qatalyst, le nombre d'introductions en bourse (IPO) dans les domaines du logiciel et de l'IA a connu un pic entre 2019 et 2021, avec respectivement 13, 19 et 46 introductions. Cela a ensuite connu une période de déclin en 2022 et 2023, avec respectivement 0 et 1 introduction, avant d'entrer en 2024-2025 dans une phase de reprise, avec 4 et 8 introductions.

Figure : Nombre d'introductions en bourse (IPO) dans les domaines du logiciel et de l'IA chaque année, de 2010 à 2025

Cependant, le nombre d'offres publiques initiales (IPO) dans les domaines du logiciel et de l'IA en 2025 ne représente que la moitié environ du pic enregistré en 2021, et reste inférieur au niveau « normal » moyen de 9 à 10 IPO par an constaté entre 2010 et 2018. Cela indique que le marché des introductions boursières technologiques est encore loin d'être pleinement revenu à la normale.

Figure : Rendement de 8 introductions en bourse (IPO) dans le domaine du logiciel et de l'IA en 2025

Analyse des échecs : La collision entre les valorisations élevées et la réalité du marché

L'expérience de Navan est tout à fait typique.

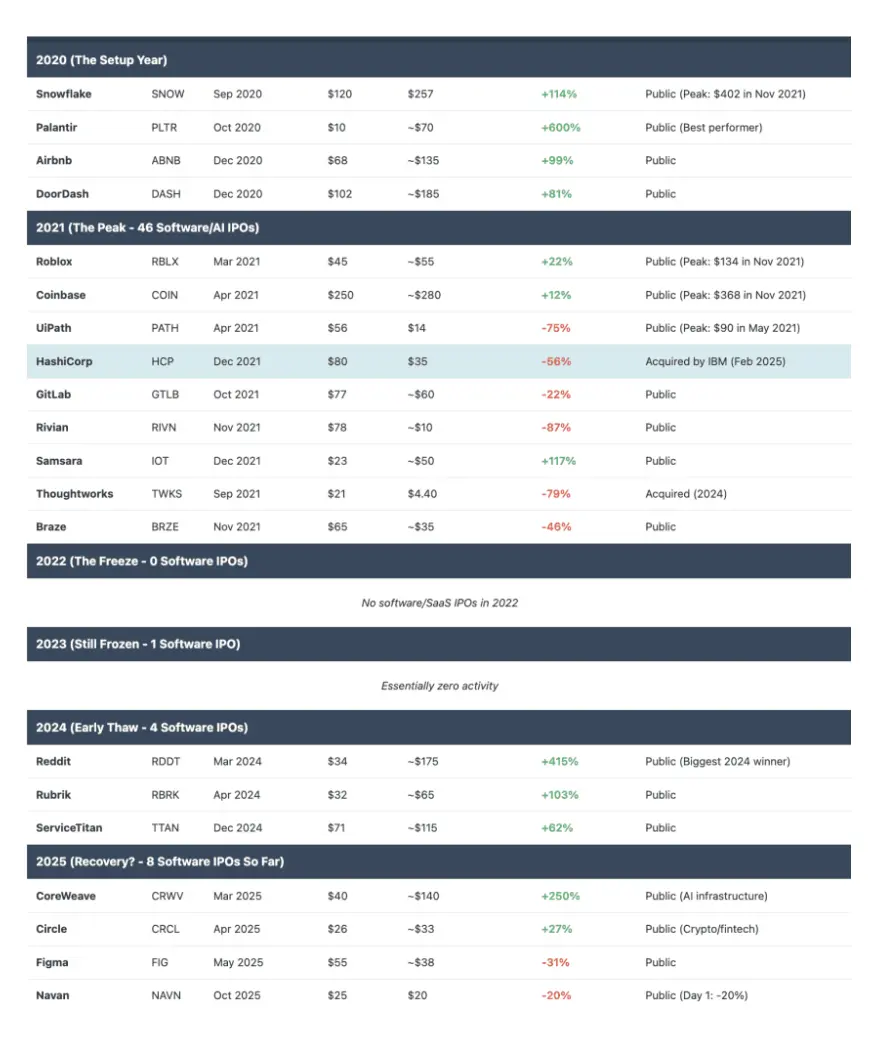

Cette plateforme de gestion des voyages d'entreprise a introduit ses actions en bourse en octobre 2025, et sa trajectoire de valorisation ressemble à celle d'une parabole : après avoir atteint un pic de 9,2 milliards de dollars lors de la levée de fonds G en 2022, sa valorisation s'est réduite à 6,2 milliards de dollars (25 dollars par action) lors de la fixation du prix de l'offre publique initiale (IPO). Le premier jour de cotation, le cours de l'action a à nouveau dépassé le prix d'émission, chutant à 20 dollars, ce qui n'a laissé qu'une capitalisation boursière de 4,7 milliards de dollars.

Ironiquement, Navan n'est pas une entreprise fictive. Elle génère un chiffre d'affaires annuel roulant de 613 millions de dollars (une hausse de 32 %) et compte plus de 10 000 clients professionnels, ce qui démontre une solide taille d'entreprise et une capacité réelle de création de valeur. Cependant, la logique d'évaluation du marché a profondément changé : une même entreprise pouvait facilement obtenir un ratio prix/chiffre d'affaires (P/S) compris entre 15 et 25 en 2021, mais en 2025, même un ratio de 10 fois est perçu comme « trop élevé » par le marché.

Le problème fondamental derrière cet échec tient à la défaillance de la « règle des 40 % ». Bien que Navan ait connu une croissance de son chiffre d'affaires de 30 %, cette progression a été contrebalancée par un taux de marge nette d'environ -30 %, ce qui donne un score pratiquement nul. Selon ce critère doré utilisé pour mesurer la santé des entreprises logicielles, seule une entreprise dont la somme de son taux de croissance et de sa marge bénéficiaire est supérieure ou égale à 40 % est considérée comme ayant atteint un équilibre entre « expansion » et « efficacité ».

Graphique : Performance boursière d'Figma et de Navan après leur introduction en Bourse (IPO)

L'histoire de Figma illustre bien les fortes fluctuations des actions technologiques. Bien que son cours ait bondi de 2,5 fois après son introduction en bourse en juillet, il a perdu 60 % de sa valeur au sommet atteint après la publication de résultats trimestriels montrant un ralentissement. Cette volatilité s'explique principalement par deux facteurs : d'une part, un déséquilibre structurel, car la faible liquidité initiale (seulement 8 % de titres en circulation) a créé une rareté artificielle, et le déblocage massif de titres en septembre a entraîné une panique sur le marché ; d'autre part, une valorisation excessive, avec un ratio cours/ventes de 31 fois, plus de quatre fois supérieur à celui d'Adobe, ce qui rendait difficilement soutenable la prime de valorisation face à un ralentissement de la croissance.

Le froid de la Bourse se fait sentir partout. Des plateformes de billetterie comme StubHub (-42 %) à l'entreprise spatiale Firefly (-36 %), en passant par le logiciel de transport Via (-28 %) et la fintech Klarna (-22 %), les entreprises caractérisées par « une forte valorisation mais de faibles profits » subissent collectivement une sévère correction du marché.

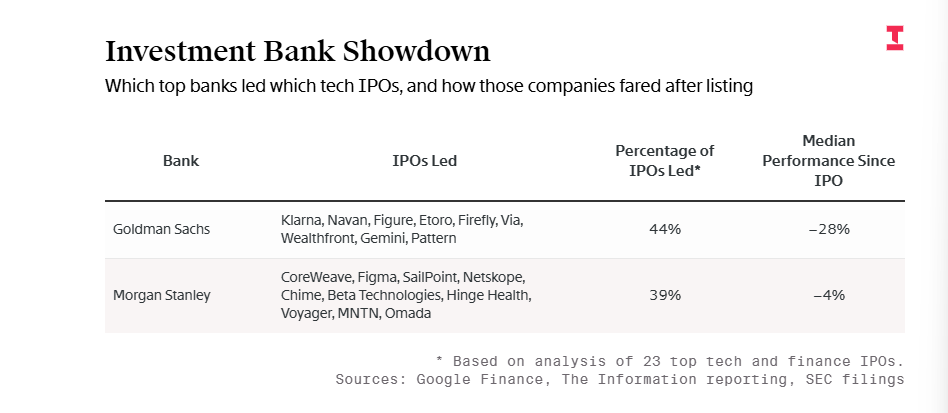

Les difficultés des banques d'affaires : Goldman Sachs et Morgan Stanley perdent leur éclat, qui paiera l'effet de serre des valorisations élevées ?

Les performances médiocres des introductions en bourse en 2025 mettent également dans une position délicate Goldman Sachs et Morgan Stanley, les banques d'investissement qui dominent la plupart des introductions en bourse dans le secteur technologique.

Les projets d'offres publiques initiales (OPI) menés par Goldman Sachs, tels que Via et Firefly, ont enregistré une baisse médiane d'environ 28 %, ce qui les place sous la performance globale du marché. Morgan Stanley, qui a supervisé des transactions telles que Figma et CoreWeave, a vu la médiane des cours d'OPI qu'il a souscrits baisser d'environ 4 %, ce qui est meilleur que la médiane générale, mais dans chaque cas, les cours sont bien en dessous de leurs plus hauts historiques.

Graphique : Performance des projets d'introduction en bourse (IPO) dirigés par Goldman Sachs et Morgan Stanley

Les analystes soulignent que certaines raisons du mauvais fonctionnement relèvent de facteurs hors du contrôle des banques. Les investisseurs du grand public pensent que nombre des entreprises actuellement tentant de s'introduire en bourse ne se distinguent pas particulièrement, tandis que certaines des entreprises les plus puissantes restent encore privées.

Samantha Liu, directrice de la gestion des actions de petite et moyenne capitalisation au groupe PIMCO, a indiqué qu'elle avait essayé de conseiller aux banquiers qui gèrent le montage de l'offre publique initiale (OPI) d'entreprises comme Navan de fixer des prix raisonnables, surtout s'ils ne s'attendaient pas à un fort intérêt du public. « Les attentes sont complètement hors de contrôle », a-t-elle déclaré.

02 Émergence des géants : des introductions en bourse record en préparation pour SpaceX et OpenAI

Alors que de nombreuses jeunes entreprises technologiques subissent un hiver rude sur les marchés publics, une vague totalement différente et chaude émerge depuis l'autre extrémité du marché. En contraste frappant avec ces entreprises dont le cours d'action chute immédiatement après leur introduction en bourse, quelques rares géants technologiques, qui ont établi une position dominante incontestable et sont considérés comme des « must have », attirent une chaleur croissante.

SpaceX : Cible l'offre publique initiale la plus importante de l'histoire

Selon des sources bien informées, SpaceX accélère activement ses préparatifs pour son introduction en bourse (IPO), visant une levée de fonds supérieure à 300 milliards de dollars, ce qui correspondrait à une valorisation estimée à 1,5 billion de dollars. Ce montant rivaliserait directement avec le record d'introduction en bourse établi en 2019 par Aramco Saoudi.

En termes de taille, si SpaceX vend 5 % de ses actions à une valorisation de 1,5 billion de dollars, l'émission d'un montant de 40 milliards de dollars dépasserait le record détenu par Aramco Saudi Arabian, qui s'élevait à 29 milliards de dollars, devenant ainsi le plus grand introduction à la bourse (IPO) jamais réalisé dans le monde.

Contrairement à la très faible proportion de titres en circulation de l'Arabie Saoudite (Aramco), si SpaceX réussit à émettre à cette échelle, cela redéfinirait complètement la carte mondiale des investissements dans les technologies de pointe. La direction préfère actuellement cotiser à partir de la deuxième moitié de 2026, mais cela pourrait être repoussé à 2027 en fonction des fluctuations du marché.

Le fait que SpaceX accélère son introduction en bourse s'appuie sur une croissance explosive de ses activités commerciales : Starlink est devenu un pilier clé de ses revenus, tandis que le service de connexion directe avec les téléphones a considérablement élargi les frontières du marché. En parallèle, les progrès réalisés par Starship dans l'exploration de la Lune et de Mars offrent un vaste espace d'imagination.

Les données financières indiquent que le chiffre d'affaires de l'entreprise devrait atteindre 15 milliards de dollars en 2025, et pourrait bondir à 22 à 24 milliards de dollars en 2026. En plus de son activité spatiale centrale, les fonds levés lors de l'offre publique initiale (IPO) seront également investis dans de nouveaux domaines dirigés par Musk, notamment le développement de centres de données spatiaux et des puces associées.

Récemment, Musk a confirmé via la plateforme sociale X que SpaceX a généré un flux de trésorerie positif sur plusieurs années et a fourni de la liquidité aux employés et aux investisseurs par des rachats réguliers. Il a souligné que l'augmentation fulgurante de la valorisation est inévitablement le résultat des percées technologiques des projets Starship et Starlink. Actuellement, la liste des actionnaires de SpaceX est extrêmement prestigieuse, incluant des institutions de premier plan telles que le Founders Fund, Fidelity et Google.

OpenAI : Une introduction en bourse de plusieurs dizaines de milliards de dollars révolutionne le financement de l'IA

Selon des informations, OpenAI prépare également une introduction en bourse (IPO) majeure, visant à lever au moins 600 milliards de dollars, ce qui donnerait une valorisation de 1 000 milliards de dollars. Des sources proches du dossier indiquent qu'OpenAI envisage de déposer un dossier d'IPO auprès des autorités de régulation financière dès la seconde moitié de 2026.

Pendant ce temps, OpenAI mène également des négociations de financement d'un montant pouvant atteindre 10 milliards de dollars, ce qui pourrait porter sa valorisation à 83 milliards de dollars.

L'objectif de l'entreprise est d'achever ce tour de financement d'ici la fin du premier trimestre de l'année prochaine, et il se pourrait qu'elle invite des fonds souverains à participer à l'investissement.

Ce financement s'inscrit dans le contexte d'engagements importants pris par OpenAI, notamment l'investissement de plusieurs milliers de milliards de dollars et la conclusion de multiples accords de coopération à l'échelle mondiale, afin de maintenir sa position de leadership dans la course à la technologie de l'IA.

La logique fondamentale de la levée de fonds vise directement le pouvoir des capacités de calcul. OpenAI devra investir plus de 38 milliards de dollars au cours des prochaines années pour construire des centres de données et des grappes de serveurs. Les investisseurs potentiels se regroupent en quatre grands camps : les géants technologiques (comme Amazon, NVIDIA, Microsoft et Apple, cherchant à s'intégrer dans les activités d'OpenAI), les fonds souverains (les fonds du Moyen-Orient et de Singapour exigeant une mise en œuvre technologique et un retour industriel), les institutions d'investissement de Wall Street (comme JPMorgan, cherchant à s'assurer des places avant l'introduction en bourse), ainsi que des modèles de financement innovants (collaborations énergétiques avec les gouvernements, outils de dette spécialisés, etc.).

Un point particulièrement à noter est que les facteurs géopolitiques sont désormais profondément imbriqués dans les négociations financières : les multiples injections de fonds du fonds MGX des Émirats Arabes Unis, les conditions potentielles imposées par l'Arabie Saoudite visant à localiser les centres de données, ainsi que l'implication indirecte du gouvernement américain via des coopérations en matière d'infrastructure, ont fait de cette levée de fonds bien plus qu'une simple opération commerciale. Elle en est devenue un microcosme des rivalités technologiques entre les grandes puissances.

Si la levée de fonds est couronnée de succès, OpenAI établira un record historique en matière de financement d'une seule entreprise, dépassant le budget annuel consacré à la technologie de la plupart des pays.

En plus de SpaceX et d'OpenAI, des startups spécialisées en IA telles qu'Anthropic entrent également dans le groupe des entreprises "prometteuses" avec une valorisation dépassant 300 milliards de dollars. Cette montée en puissance des géants émergents contraste fortement avec le froid qui s'abat sur la plupart des introductions en bourse (IPO) dans le secteur technologique en 2025.

Dans l'ensemble, 2026 pourrait voir l'arrivée d'un certain nombre d'entreprises unicornes cotées en bourse, dont les valorisations sont particulièrement élevées. Parmi les candidats potentiels, on compte notamment :

- Géants technologiques : SpaceX, OpenAI, Anthropic. Leur introduction en bourse redéfinira l'échelle du marché des introductions en bourse.

- IA et infrastructure :Des entreprises du secteur de l'IA, telles que Cerebras, fabricant de puces, ainsi que les fournisseurs de centres de données Lambda, Crusoe et Nscale, cherchent des financements pour leur expansion.

- Technologie financière et logiciels :Motive, soutenu par Index Ventures, qui vend des technologies de sécurité aux conducteurs de camions ; PayPay, entreprise japonaise de finance dématérialisée soutenue par SoftBank ; d'autres entreprises technologiques de taille moyenne.

- Entreprises ayant reporté ou hésité :Parmi eux, Perk, qui a repoussé son introduction en bourse prévue pour 2027, ainsi qu'un grand nombre d'entreprises candidates qui « attendent leur tour mais n'osent pas frapper à la porte ».

Jeff Krause, associé senior de Norwest Venture Partners, a déclaré : « Il y a un certain nombre d'offres publiques initiales (IPO) potentielles en attente, mais si le marché ne s'améliore pas d'ici 2026, personne ne se pressera. »

Il est à noter que des leaders du secteur B2B tels que Stripe et Ramp, dont le revenu annuel récurrent dépasse 1 milliard de dollars, préfèrent actuellement réaliser des levées de fonds privées importantes ou des offres d'acquisition par actions, plutôt que de s'introduire en bourse.

Le géant des paiements Stripe a récemment finalisé une offre d'acquisition par actions, valorisant l'entreprise à 91,5 milliards de dollars. L'indice privé de capital-investissement de State Street représente désormais une valorisation dépassant 5,7 billions de dollars, soit plus de cinq fois le capital promis de 1,1 billion de dollars au moment de sa création en 2007. L'abondance de capitaux privés allège la pression subie par les entreprises en matière d'examens lors des appels téléphoniques trimestriels sur les résultats et de l'augmentation de la réglementation liée à une cotation en bourse.

Tim Levin, PDG du plus grand fonds de technologie financière d'Europe, Augmentum Fintech, estime que « de nombreuses sociétés de notre portefeuille pourraient sortir par des fusions-acquisitions plutôt que par une cotation en bourse. »

Jeff Kraus, associé senior de Norwest Venture Partners, a également déclaré que son entreprise d'investissement en capital-risque constatait « un climat plus favorable aux fusions-acquisitions », trois de ses entreprises investies ayant été récemment rachetées par de grandes entreprises technologiques au cours des dernières semaines.

03 Les introductions en bourse des entreprises technologiques, les règles du jeu ont changé

En perspective 2026, le marché mondial des introductions en bourse (IPO) traverse une période clé de transition d'un « hiver des valorisations » vers une « prudence optimiste ». L'amélioration des indicateurs macroéconomiques, une politique monétaire plus prévisible ainsi que les bénéfices découlant de la commercialisation des technologies d'IA contribuent ensemble à relancer la confiance du marché.

Une offre mondiale diversifiée de sociétés cotées se met progressivement en place. Si les fluctuations du marché peuvent être efficacement maîtrisées, l'élan accumulé d'ici 2025 devrait connaître une explosion concentrée en 2026.

Cependant, le chemin vers le réchauffement n'est pas sans difficultés, le marché faisant face à des défis majeurs en matière d'accès :

● Grosse accumulation d'offres publiques initiales (IPO) :Des centaines de « anciennes » licornes, initialement prévues pour entrer en bourse en 2022-2023, attendent toujours leur tour, plus matures en taille et avec une demande de financement encore plus pressante.

● Seuil d'entrée considérablement élevé :Les performances du marché en 2024-2025 démontrent que les acheteurs actuels n'acceptent plus les « cas limites ». Les candidats types doivent disposer d'un revenu récurrent annuel (ARR) d'environ 500 millions de dollars, d'une croissance annuelle de 50 % et d'une solide rentabilité au niveau unitaire.

● Jeu macroéconomique complexe :Le rythme des introductions en bourse en 2026 dépendra fortement de la stabilité de la politique monétaire, de l'apaisement des tensions géopolitiques et de la solidité du marché du travail.

Figure : Facteurs potentiels influençant leancement public initial (IPO) des entreprises technologiques en 2026

Les fortes fluctuations observées depuis 2025 reflètent essentiellement une correction douloureuse par laquelle le marché passe d'une euphorie irrationnelle vers un retour à la valeur. À l'exception d'un très petit nombre de géants de premier plan, les marchés publics ont presque complètement fermé leurs portes aux entreprises ordinaires. Les investisseurs ne paient plus pour la « croissance anticipée » et adoptent désormais une approche inédite de rigueur extrême, examinant attentivement la rentabilité et la durabilité.

Pour les entrepreneurs, les règles du jeu ont peut-être changé pour toujours. Le chemin vers la rentabilité, la clarté stratégique et la rentabilité unitaire sont désormais devenus les passeports indispensables pour survivre.

L'auteur de cette contribution a également bénéficié de l'apport de l'éditeur invité, le cerf doré.