Le monde n'a perdu que 20 % de son pétrole. Pourquoi tout se décompose-t-il ?

Auteur : Garrett

Compilé par : Peggy, BlockBeats

Édito : L'article souligne que la pénurie mondiale de pétrole s'élève actuellement à environ 20 %, mais ce qui aggrave véritablement la crise n'est pas une « pénurie physique », mais une chaîne comportementale triple déclenchée par la rareté : l'accumulation, la spéculation et la logique capitaliste consistant à attendre l'effondrement des concurrents pour acheter à bas prix.

De la pénurie d'approvisionnement de 20 % à l'interruption du transport dans le détroit d'Hormuz, en passant par les réserves stratégiques, les pipelines de remplacement et les ajustements temporaires des capacités, le système semble encore fonctionner ; mais en profondeur, les comportements capitalistes de stockage, de spéculation et d'« attente de l'effondrement » amplifient cette pénurie elle-même, la transformant d'un problème d'offre et de demande gérable en un risque systémique potentiel.

L'article souligne que la déclenchement de ce type de risque ne suit pas l'intuition d'une dégradation progressive, mais ressemble plutôt à une course aux retraits — tout semble stable tant que la confiance n'est pas rompue ; dès qu'une variable clé est confirmée (réserves épuisées, écart accru, logistique non rétablie), le marché effectue une réévaluation en un temps extrêmement court. Du choc pétrolier de 1973 à la crise financière de 2008, puis à la crise énergétique de 2022, le scénario est hautement similaire.

Dans ce cadre, le « calme » actuel du marché devient en soi le signal le plus à surveiller : l'économie réelle connaît déjà une réduction de la production, des restrictions de circulation et un resserrement de l'offre, tandis que les prix des actifs continuent de suivre une aversion au risque. Ce décalage constitue essentiellement le dernier consensus sur le fait que « le système fonctionne encore ».

Le jugement central de cet article est que la question n'est pas de savoir si l'huile est déjà insuffisante, mais que dès qu'un nombre suffisant de personnes commencent à croire qu'elle pourrait l'être, le système entrera prématurément en contraction et en réévaluation. Les réserves stratégiques ne peuvent que prolonger la fenêtre temporelle, mais ne fournissent pas de réponse ; et cette fenêtre se referme rapidement.

À la fin du mois d'avril, cela deviendra un point clé. À ce moment-là, le marché ne devra plus se demander « si cela se produira », mais « quand cela sera confirmé ».

The following is the original text:

Le monde subit environ un déficit de 20 % de pétrole. Théoriquement, si chacun resserre un peu sa ceinture, l'économie peut encore fonctionner.

Mais dans la réalité, les « pénuries » ne fonctionnent pas ainsi. Lorsqu'il y a un déficit d'une ressource essentielle, les gens ne répartissent pas rationnellement les ressources ; ils commencent à accumuler et à spéculer. Et ceux qui ont des réserves ? Ils attendront que vous soyez à bout, puis vous achèteront vos actifs les plus précieux pour un prix dérisoire.

Ces trois comportements transforment un écart initialement maîtrisable en un problème de niveau civilisationnel.

Accumulation, spéculation et attente vautour

Ce qui se produit d'abord, c'est l'accumulation. Dès que la « pénurie » fait la une des actualités, tout le monde commence à acheter en panique — pas parce qu'ils en ont vraiment besoin, mais par peur. Ils n'achètent pas du pétrole, mais un sentiment de « sécurité ». Et cette panique elle-même suffit à doubler la pénurie réelle.

Ensuite vient la spéculation. Dès que le pétrole devient rare, les traders affluents et les prix s'éloignent rapidement des fondamentaux. Ce n'est pas une théorie, mais une loi incontournable des marchés des matières premières. Chaque crise énergétique de l'histoire a presque toujours suivi ce schéma.

La dernière couche, la plus cruelle : attendre que vous tombiez.

Pourquoi les gens qui ont de l'huile ne vendent-ils pas ?

Le prix du pétrole brut omanais au comptant a atteint 150 à 200 dollars le baril. Toutefois, les pays en manque d'huile ne peuvent toujours pas nécessairement l'acheter, car les acteurs détenant des dollars ont déjà verrouillé l'approvisionnement.

Certains pays, bien qu'ils disposent de réserves suffisantes, refusent toujours de vendre à leurs voisins.

Pourquoi ? Parce qu’ils voient un jeu plus vaste : attendre l’éclatement de la crise de la dette, attendre l’agitation sociale, puis acquérir les actifs les plus précieux au monde à des prix extrêmement bas. Une entreprise valant 50 milliards de dollars en temps normal peut être acquise pour seulement 5 milliards de dollars lorsque le pays est au bord de l’effondrement — sans avoir besoin d’un seul soldat.

Berkshire Hathaway détient actuellement près de 375 milliards de dollars en espèces, un record historique. Ce cumul a commencé bien avant ce conflit, avec 12 trimestres consécutifs de ventes nettes d'actifs. Mais l'essentiel n'est pas l'accumulation, mais le moment de l'achat.

Qu'attend Buffett ?

Ce scénario existe depuis trois mille ans

Dans le chapitre 47 de la Genèse, Joseph aide le pharaon à accumuler des céréales pendant sept années de abondance. Ensuite, sept années de grande famine arrivent. Les Égyptiens d'abord achètent des céréales avec de l'argent ; une fois l'argent épuisé, ils échangent des animaux ; une fois les animaux épuisés, ils remettent leurs terres.

Lorsque la famine prit fin, le pharaon possédait presque tout l'Égypte.

Pas de guerre, pas de violence. Seule la maîtrise des ressources rares et une patience suffisante.

Le blocus du détroit d'Ormuz suit la même logique. Conquérir un pays par la force nécessite des centaines de milliers de soldats ; bloquer un détroit et attendre patiemment ? Il suffit d'une marine et du temps.

Joseph, du moins, tente de sauver les gens. Mais les acteurs impliqués dans la gestion de cette crise, non.

C'est précisément pourquoi un déficit de 20 % en pétrole suffit à faire s'effondrer le monde entier. Le problème n'est pas « le manque d'huile », mais le fait que certains stockent, d'autres spéculent, et d'autres encore attendent que vous tombiez.

Les effondrements ne se produisent jamais progressivement

La plupart des gens pensent que les crises économiques se déroulent progressivement. Mais la réalité est exactement l'inverse. Lehman Brothers fonctionnait normalement la veille de sa demande de faillite ; Silicon Valley Bank n'affichait aucun signe apparent de problème 48 heures avant sa faillite.

Effondrement systémique, plus comme une « course aux retraits ». Lorsque tout le monde fait confiance à la banque, elle fonctionne presque parfaitement ; dès qu'une fissure apparaît dans la confiance, tout le monde retire ses fonds en même temps. La banque ne meurt pas lentement, mais s'effondre complètement en 48 heures.

Le marché énergétique mondial actuel se trouve dans le même état.

Tout le monde parie sur le fait que Trump résoudra rapidement les problèmes, et tout le monde continue de « croire que le système fonctionne encore ». Mais dès que cette confiance sera brisée — par exemple, si les réserves commencent à s’épuiser, ou si l’Agence internationale de l’énergie confirme que le déficit s’élargit davantage — les ventes exploseront comme une course aux banques.

Pas progressif. Instantané.

Cinq semaines, c’est passé

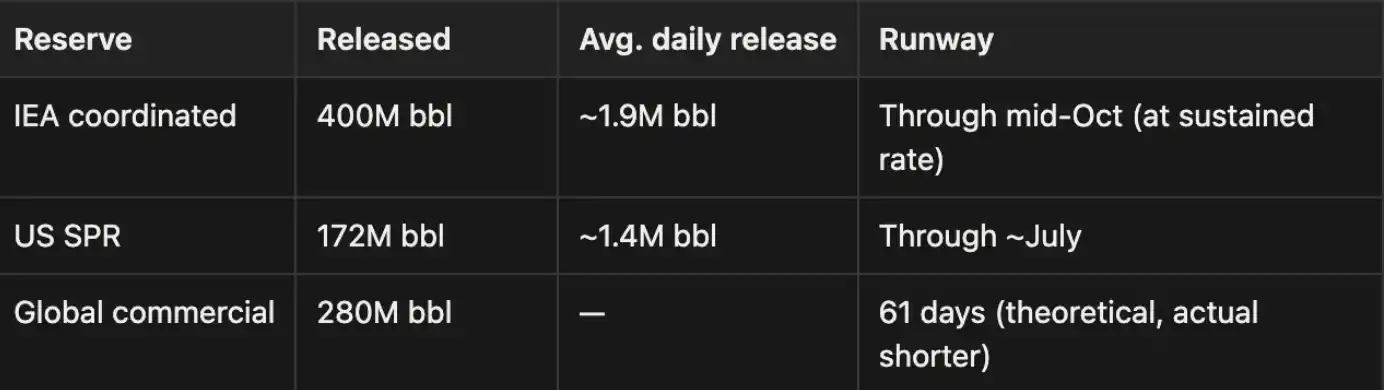

Note : Le détroit d'Ormuz transporte habituellement environ 20 millions de barils par jour de pétrole ; la perte de capacité actuelle due au blocus, d'environ 18 à 19 millions de barils par jour, dépasse déjà le déficit mondial d'approvisionnement de 8 à 11,4 millions de barils par jour. Ce déficit est partiellement compensé par la libération de réserves stratégiques de pétrole (SPR), des pipelines alternatifs (tels que le pipeline Est-Ouest d'Arabie saoudite et les itinéraires de contournement des Émirats arabes unis), ainsi que par des approvisionnements provenant de pays producteurs hors d'Ormuz. Toutefois, ce remplacement est temporaire.

L'ampleur de cet choc dépasse celle de la crise énergétique russo-ukrainienne de 2022 et est même qualifiée de « la crise énergétique la plus grave de l'histoire de l'humanité ».

Notre jugement est que cette affirmation est probablement pas exagérée.

Réserves stratégiques : le temps tampon ≠ sécurité

Actuellement, deux éléments soutiennent uniquement le marché : la libération continue des réserves stratégiques de pétrole et les déclarations politiques de Trump ainsi que les attentes du marché.

Ces chiffres présentent également des problèmes : la libération des réserves stratégiques de pétrole (SPR) a une limite physique, d'environ 2 millions de barils par jour historiquement. Autrement dit, la capacité réelle à combler le déficit est bien inférieure aux chiffres annoncés.

L'OPEP+ dispose officiellement d'une capacité de production inutilisée de 2 à 3,5 millions de barils par jour, mais ces lignes d'exportation doivent toutes traverser le détroit d'Hormuz, ce qui rend en réalité cette capacité inaccessibile.

Les données de réserves publiées par certains pays incluent des livraisons retardées et des stocks surestimés. Une fois la période tampon terminée, le déficit d'approvisionnement s'élargira rapidement. Les réserves n'achètent que du temps, pas de solution. Le marché dispose encore d'une fenêtre, mais celle-ci se referme.

Le marché est en somnambulisme

L'état actuel du marché est très magique : Israël vient de subir la vague la plus violente d'attaques de missiles depuis le début de la guerre, mais le marché boursier n'a presque pas réagi. Des usines chimiques au Japon, en Corée du Sud, à Singapour et en Thaïlande ont commencé à réduire leur production ou à arrêter complètement leurs activités, sans que le marché n'intègre ces événements dans les prix. L'Australie a adopté le télétravail en raison d'une pénurie de carburant, et la Corée du Sud a mis en place des restrictions de circulation à l'échelle nationale, pourtant les marchés boursiers continuent de monter.

Trump dit que l'Iran négocie chaque jour, tandis que l'Iran nie chaque jour, mais le marché boursier continue de rebondir. Les semi-conducteurs continuent de flamber, les concepts liés à l'IA restent très populaires, et le trading quantitatif et algorithmique amplifie encore cette optimisme. Mais dès qu'on jette un coup d'œil attentif, on voit que beaucoup de choses sont déjà passées au rouge, seulement tout le monde fait semblant de ne rien voir.

Ce décalage entre cette performance de marché et l'économie réelle ne durera pas longtemps. Il n'a jamais existé dans l'histoire.

Les cartes en main de l'Iran

Beaucoup de gens parient sur le fait que Trump résoudra rapidement le problème. Mais regardons d'abord la position actuelle de l'Iran.

La Garde révolutionnaire islamique iranienne (IRGC) a été très claire : « Le détroit d'Hormuz ne rouvrira pas à cause des performances absurdes de Trump. Nous n'avons mené aucune négociation et n'en mènerons aucune à l'avenir. »

Un autre problème réel est la communication elle-même. Les hauts responsables iraniens ne traitent désormais aucune question opérationnelle par téléphone ou via des applications cryptées — Israël a déjà assassiné Haniyeh à Téhéran et fait exploser des télégrammes du Hezbollah, ce qui n’est pas un paranoïa infondé. Ainsi, la communication réelle entre Téhéran et Washington ne peut se faire que par l’intermédiaire de canaux tiers tels que l’Oman, l’Irak ou la Suisse, et chaque échange prend plusieurs jours.

Les calculs de l'Iran

L'Iran n'a pas besoin de gagner, il doit simplement tenir plus longtemps. Le blocus du détroit est sa meilleure carte ; il a déjà identifié le point faible des États-Unis. La Russie le soutient, la Chine lui fournit une « aide humanitaire », il n'aura pas faim.

Les revenus uniquement provenant des droits de passage dans le détroit pourraient atteindre des centaines de milliards de dollars par an. Si les États-Unis reculent ou s'engagent dans un conflit prolongé, l'Iran pourra continuer à contrôler le détroit. Les richesses qui allaient autrefois aux monarchies du Golfe seraient redirigées vers Téhéran.

Le dilemme de Trump

Non traduit : Le système du pétrodollar commence à se fissurer.

Buy: Oil prices surge further. If the war drags on, Gulf oil cannot be exported, and the funding pipeline supporting the U.S. stock market will dry up.

Le véritable risque réside dans une dépréciation brutale du dollar. Si le pétrodollar perd son ancre, tous les actifs dénommés en dollars seront réévalués. Et le plus effrayant, c’est qu’il semble qu’aucune réponse claire et nette à cette question ne soit disponible au sein de la Maison Blanche.

Quoi regarder ensuite

Rapport hebdomadaire américain sur les SPR. La vitesse de consommation des réserves est le signal le plus direct. La courbe spot et à terme du pétrole brut Brent. Un contango profond indique que le marché prix une pénurie à long terme. Le ton de Trump. Plus il parle fort, plus la situation est souvent grave.

Taux d'activité des usines en Asie. La baisse de la production chimique, automobile et de semi-conducteurs sera le premier indicateur. Les prix des engrais. Comparés au prix du pétrole, souvent déformé par des interventions verbales, les prix des engrais sont souvent plus honnêtes. Rapport mensuel de l'AIE. Si la mise à jour de mi-avril confirme que les réserves sont épuisées, la confiance du marché pourrait s'effondrer du jour au lendemain.

Timeline

Selon les données de la Réserve fédérale de Dallas, si le détroit d'Hormuz reste fermé pendant tout le deuxième trimestre, le PIB américain annualisé se contractera de 2,9 %. De nombreuses institutions augmentent continuellement la probabilité de récession. Ces probabilités sont toutes conditionnelles à la poursuite du blocage à chaque phase. Si le détroit reprend son activité avant la fin, les phases suivantes ne s'appliqueront plus.

Maintenant → 15 avril : les réserves sont toujours en cours de libération

Les réserves stratégiques continuent d'être libérées, et Trump continue de faire des déclarations. L'impact sur le PIB reste pour l'instant limité. Mais si l'« ultimatum » du 6 avril ne produit aucun résultat, le déficit d'offre s'élargira rapidement. Probabilité de désordre économique mondial : 20 %–30 %

Fin avril → début mai : réserves à sec

Les réserves stratégiques nationales commencent à atteindre un plancher, l'AIE confirme que le déficit a doublé. Les impacts réels sur l'économie commencent à se manifester de manière concentrée : pénurie d'engrais, retards dans les semis de printemps, arrêt de la production chimique, tension sur le GNL, réduction de la production industrielle en Europe. Probabilité : 45 %–65 %. C'est un point de bascule critique.

Mi-mai à fin juin : dégradation de l'économie réelle

Le prix du pétrole dépasse les 150 à 200 dollars le baril. Des prix élevés commencent à freiner toutes les activités économiques. Les pays se disputent les approvisionnements de la Russie et de l'Inde, mais avec des résultats limités. L'Europe et l'Asie entreront en récession en premier. Probabilité : 65 %–80 %

Après juin : effondrement systémique

Aucune nouvelle route d'approvisionnement de remplacement n'est apparue. Stagflation, chômage et échec des banques centrales se produisent simultanément. Augmenter les taux rendrait la dette américaine de 40 billions de dollars intenable ; ne pas les augmenter entraînerait une perte totale de contrôle de l'inflation. Crise alimentaire et troubles sociaux s'ensuivent ; l'or a de fortes chances de battre un nouveau record historique. Probabilité : 80 %–90 %

Scénario de mise à niveau

Si les États-Unis frappent directement les infrastructures énergétiques de l'Iran, ajoutez 20 points de pourcentage à chaque étape ci-dessus.

La crise pétrolière de 1973, le moment Lehman de 2008, le choc énergétique russo-ukrainien de 2022 : le scénario n'a jamais changé : avant que les données ne soient confirmées, tout le monde fait semblant de ne rien voir ; et dès que les données sont confirmées, la véritable vente commence.

Nous sommes actuellement dans la phase « avant confirmation ». Du 15 au 25 avril, c’est la fenêtre critique. Le ultimatum est le premier catalyseur.

Si le détroit rouvre, le marché reviendra progressivement à la normale ; s'il ne rouvre pas ou si la situation continue de s'aggraver, le marché commencera à négocier l'effondrement lui-même avant qu'il ne survienne.

Le monde n'a pas besoin que le pétrole soit réellement épuisé pour rencontrer des problèmes. Il suffit qu'un nombre suffisant de personnes croient que cela pourrait arriver.

Cliquez pour en savoir plus sur les postes vacants chez BlockBeats

Rejoignez la communauté officielle de律动 BlockBeats :

Groupe Telegram abonné : https://t.me/theblockbeats

Groupe Telegram : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia