La liquidité de l'ensemble du marché de prêt est subitement bloquée.

Auteur et source de l'article : 0x9999in1, ME News

TL;DR

- Qualitatif : La plus grande noire swan de l'année 2026. L'attaquant a falsifié gratuitement les messages cross-chain LayerZero, récupérant ainsi 116 500 rsETH de nulle part. Ce n'est pas seulement une vulnérabilité de code, mais une défaillance totale du mécanisme de confiance cross-chain.

- Piège en chaîne : la cible du pirate n'est pas rsETH en soi, mais l'argent réel dans Aave. En utilisant des certificats vides comme garantie, il emprunte une quantité massive de WETH. Ce qui reste à Aave, c'est un trou noir de créances douteuses non garanties.

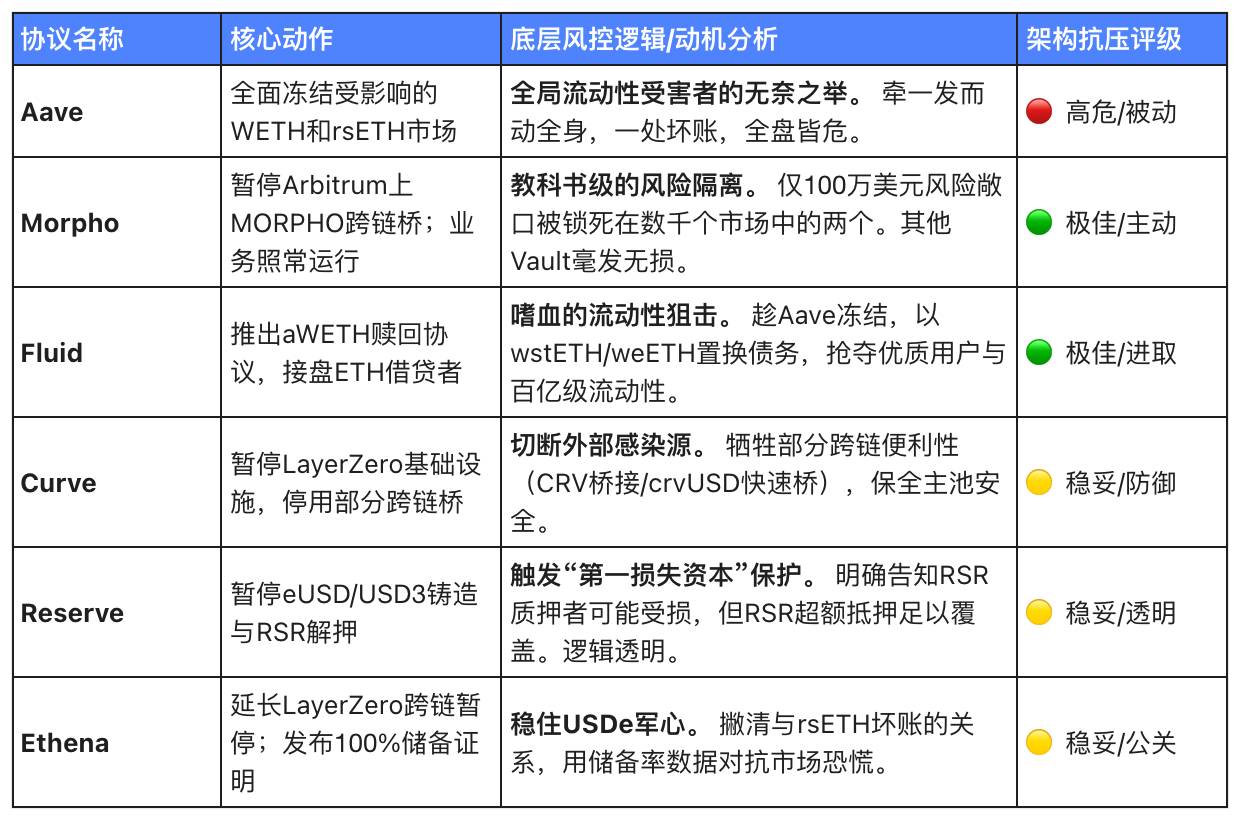

- Audit d'architecture : Sous pression, les fondements des protocoles se révèlent. Le « marché entièrement isolé » de Morpho a passé l'épreuve avec succès, avec une exposition minimale de seulement 1 million de dollars ; tandis que la « liquidité globale » d'Aave a été contrainte de se figer complètement, révélant une vulnérabilité systémique.

- Profiter du désastre pour se sauver soi-même : Fluid lance rapidement un protocole de rachat aWETH, ciblant précisément les utilisateurs affectés d'Aave, orchestrant une attaque de vampire de liquidité modèle.

- Réflexion fondamentale : La combinaison de LRT (liquidity re-staking) et de ponts cross-chain (OFT) génère des dérivés d'actifs toxiques dans le monde DeFi. Plus on empile les Lego, plus la chute est brutale. Après la crise, la重构 des normes cross-chain est inévitable.

Weekend éprouvant : lorsque les alertes résonnent sur le dark web

Le capital ne dort jamais. Les pirates non plus.

Le réseau Ethereum du samedi, qui ressemblait autrefois à une machine à imprimer de l'argent précise, absorbant silencieusement les blocs, a été brusquement déchiré par un ensemble de transactions étranges. 116 500 rsETH. Ce n'est pas une somme négligeable. C'est un chiffre astronomique.

C'est l'argent de qui ? C'est l'argent du travail acharné des utilisateurs de Kelp DAO pour le réapprovisionnement de liquidités.

Pourquoi a-t-il disparu ? Parce que le protocole de communication du pont cross-chain LayerZero a été « trompé ».

Imaginez que vous êtes le propriétaire d’une maison de prêt sur gage. Quelqu’un arrive avec un billet à ordre suisse falsifié et repart avec une tonne d’or sans broncher. C’est ce qui s’est produit ce week-end. Les pirates n’ont pas forcé la caisse, ni cassé la logique mathématique sous-jacente des contrats intelligents. Ils ont fait quelque chose de plus intelligent et de plus mortel : ils ont falsifié les messages cross-chain de LayerZero.

Le message dit : « J'ai déposé de l'argent sur cette chaîne, veuillez me prêter sur cette chaîne. »

Le contrat de pont a cru. Il a ouvert gentiment la porte.

116 500 rsETH viennent ainsi d’être transférés dans les poches du pirate. Il s’agit du plus grand piratage DeFi de l’année 2026 jusqu’à présent. Mais attention, ceci n’est que le début du cauchemar. Le pirate ne cherche pas des tokens dérivés fortement liés à des activités commerciales comme le rsETH. Il veut des liquidités solides. Il veut du WETH.

Ainsi, la mire du fusil de chasse est pointée vers la plus grande banque centrale du monde DeFi — Aave.

Piège mortel en chaîne : Aave et les « collatéraux fantômes »

La chaîne logique des pirates est effrayamment claire.

Étape 1 : Créer de l'air. À travers une vulnérabilité de pont cross-chain, inventer rsETH de toutes pièces.

Étape 2 : Convertir l'air. Déposez ces « rsETH fantômes », dépourvus de tout actif sous-jacent, dans Aave.

Étape 3 : Drainer le sang. Emprunter follement du WETH en garantie de rsETH.

Les contrats intelligents d'Aave comprennent les mathématiques, mais ils ne comprennent pas les êtres humains, encore moins les subtilités derrière les ponts cross-chain. Aux yeux des oracles d'Aave, le prix de rsETH reste toujours ancré sur l'Ether. Ratio de garantie sain. Prêter. Prêter. Continuer à prêter.

Boom. L'édifice s'effondre.

Lorsque le Kelp DAO et LayerZero se sont rendu compte de la situation, il était déjà trop tard. Les caisses d'Aave étaient remplies de ces « rsETH fantômes » sans valeur. Quant aux WETH blancs appartenant aux véritables utilisateurs, ils avaient déjà été emportés par les pirates.

C'est quoi ça ? Dans les finances traditionnelles, on appelle ça un défaut systémique. Dans le DeFi, c'est le début d'une spirale de la mort.

La réaction d'Aave n'a pas été lente. Gel. Gel total. Ethereum, Arbitrum, Base, Mantle, Linea. Toutes les réserves WETH et les actifs rsETH sur les marchés concernés, qu'ils soient en version V3 ou V4, ont été mis en pause. Aave affirme officiellement que « les rsETH sur la chaîne principale sont entièrement couverts », mais cette déclaration semble vide à ce moment-là. Les rsETH sur la chaîne principale sont effectivement couverts, mais qu'en est-il des rsETH créés via une faille de chaîne croisée ? Qui comblera le trou laissé par le WETH retiré ?

Aave est entré dans un état de « créance incertaine de Schrödinger ». Avant un audit complet et le recouvrement des fonds, personne ne sait à quel point ce trou noir est vaste. En tant que pierre angulaire fondamentale du DeFi, le gel d'Aave a provoqué un arrêt cardiaque instantané de la liquidité sur tout le marché de l'emprunt.

Pools d'isolement et mines en chaîne : le paysage DeFi

Quand la marée se retire, vous pouvez non seulement voir qui nage à nu, mais aussi qui a construit un bateau avec des cales étanches.

L'événement rsETH a agi comme une bombe sous-marine, révélant les différences fondamentales entre les architectures de gestion des risques des protocoles DeFi. Face à cet actif toxique transchain soudain, les performances de chaque protocole constituent une启示 financière cruelle sur la survie.

Nous pouvons utiliser un tableau pour dévoiler les cartes de ces protocoles.

Compris ? Voici les règles du deuxième temps du DeFi.

La victoire de Morpho : pourquoi Morpho ose-t-il affirmer qu'il est sécurisé ? Parce qu'il ne pratique pas le « tout dans le même panier ». Le modèle d'Aave consiste à regrouper tous les fonds dans un seul grand pool : si un actif fait faillite, l'ensemble des fonds du pool peut être utilisé pour couvrir les créances impayées. Morpho, en revanche, utilise une « conception de marchés isolés ». Vous êtes toxique ? Vous restez coincé dans votre petit pool, tandis que ma voie principale reste fluide. Un risque de seulement 1 million de dollars représente pour Morpho à peine une égratignure. C'est une réduction de niveau par la conception mécanique.

La stratégie ouverte de Fluid : tandis que tous les protocoles se défendent, Fluid a sorti son couteau. Ils ont annoncé le lancement d'un protocole de rachat aWETH. Quelle opération ? C'est du sel sur la plaie d'Aave, tout en puisant dans son sang. Vos ETH sur Aave sont gelées et inaccessibles ? Pas de problème, Fluid les rachète pour vous. Transférez vos dettes vers nous, et nous vous les convertirons immédiatement en wstETH ou weETH, libérant ainsi votre liquidité. Une capacité initiale de 1 milliard de dollars — c'est comme crier aux utilisateurs d'Aave : « Rejoignez-nous ! » Une guerre commerciale pure, froide, efficace, qui touche directement le point sensible.

La ligne de défense de Reserve : La réponse de Reserve met en lumière le charme de la finance structurée. Même en cas de conditions extrêmes, les détenteurs de DTF sont presque indifférents. Pourquoi ? Parce qu'ils ont conçu les stakeurs de RSR comme un « capital de première perte ». C'est comme une barre de choc dans un système financier : en cas de collision, c'est la barre de choc qui se brise en premier, protégeant ainsi l'habitacle.

Les déclarations concernant les protocoles tels que Polygon, EtherFi et Maple sont davantage des gestes de relations publiques visant à rassurer les fournisseurs de liquidité (LP) au sein de leurs écosystèmes respectifs.

La source du poison : la rencontre mortelle entre LRT poupées russes et les ponts cross-chain

Si vous considérez cet événement comme une simple attaque informatique, vous êtes trop naïf. En réalité, il s'agit d'un effondrement inévitable provoqué par une « sur-financialisation ».

Mettons l'accent sur le protagoniste de l'événement : rsETH.

Qu'est-ce que rsETH ? C'est un jeton de ré-质押 liquide (LRT) émis par Kelp DAO.

Ceci est en soi une poupée russe. L'utilisateur stake de l'ETH sur le réseau Ethereum et reçoit un LST (par exemple, stETH). Ensuite, il stake ce LST sur des protocoles comme EigenLayer et reçoit un LRT (par exemple, rsETH).

Pourquoi tout ce tourment ? Pour les revenus. Pour tirer le dernier centime d'intérêt de l'ETH.

Cela en soi n'est pas erroné. Le capital cherche le profit, c'est une nature. Mais le problème réside dans l'étape suivante : la chaîne croisée.

En raison de la fragmentation du paysage DeFi multi-chaines, Kelp DAO a intégré le standard OFT (Omnichain Fungible Token) de LayerZero pour permettre la circulation de rsETH sur divers L2 (couche 2).

Maintenant, c'est fait. La sécurité des actifs précédemment protégés par le consensus rigoureux du réseau principal Ethereum est immédiatement réduite à la sécurité des ponts cross-chain.

Avez-vous remarqué ? Sur une longue chaîne de levier, il suffit qu’un seul maillon lâche pour que tout le système s’effondre.

Les ponts cross-chain ont toujours été l'heel d'Achille de la DeFi. De la grande attaque de Ronin en 2022 (625 millions de dollars) à PolyNetwork, puis à Wormhole, l'histoire a prouvé à plusieurs reprises qu'il est extrêmement risqué de transmettre des registres d'actifs d'un montant de plusieurs milliards entre deux blockchains qui ne se font pas confiance, en utilisant un ensemble de nœuds tiers (relais/oracles).

LayerZero affirme officiellement « avoir pleinement pris connaissance de l'incident de vulnérabilité et collaborer activement avec KelpDAO pour le corriger ». Mais nous avons entendu cette même excuse trop souvent. Corriger une vulnérabilité ne fait que rendre l'architecture complexe plus propice à l'émergence de la suivante. Lorsque les messages cross-chain peuvent être falsifiés, la norme OFT devient un chèque en blanc à remplir à loisir.

Épilogue : Qui paiera ?

Il est maintenant trop tard, tout est en désordre.

Un écart de 116 500 rsETH, qui le comblera ?

Est-ce le trésor de Kelp DAO qui paie de sa poche ? Est-ce LayerZero qui perd de l'argent pour attirer l'attention ? Ou les détenteurs de la pièce de gouvernance d'Aave sont-ils contraints de diluer leurs droits pour couvrir les créances douteuses ? Ou bien, les pertes finiront-elles par être supportées par les utilisateurs ordinaires, innocents, qui ont laissé leurs fonds dans les pools pour quelques points d'APY ?

Personne ne veut être le dindon de la farce. Mais à la fin du jeu, quelqu'un doit toujours saigner.

What did this storm leave us with?

Il proclame d'une manière extrêmement sanglante : dans la forêt sombre du DeFi, il n'existe pas de "trop gros pour faire faillite". Le modèle de liquidité globale d'Aave s'est révélé trop lourd face aux risques extrêmes de queue ; tandis que l'idée de Morpho des pools isolés pourrait bien être la bonne voie pour le prochain cycle.

Il a également arraché le voile de la ré-质押 de liquidité (LRT). Nous étions obsédés par empiler des Lego et par les rendements leviers créés de toutes pièces, tout en ignorant que les fondations sous-jacentes étaient déjà criblées de failles. Lorsque des LRT comportant des risques interchaînes ont été autorisées comme garanties pour les protocoles de prêt de premier plan, cette bombe à retardement a déjà été posée.

Rien de nouveau sous le soleil. Le code est la loi, mais la loi a toujours des failles.

Lorsque tu dévoiles cette couche épaisse de vêtements financiers, tu réalises que tout n'est qu'un jeu sans fin de chat et souris entre la cupidité humaine et les imperfections technologiques.

La prochaine main a déjà commencé. Toi, tu es encore à la table ?

Source :

- Aave Governance Forum. (2026). "Mise à jour sur l'incident : gel du marché rsETH et évaluation des créances douteuses."

- Blog officiel de Fluid Protocol. (2026). « Introduction de aWETH : Rémunération de la liquidité pour les prêteurs d'ETH. »

- Morpho Labs Security Post. (2026). "Analyse post-mortem : Pourquoi les marchés isolés ont protégé Morpho contre l'exploitation rsETH."

- LayerZero Communications. (2026). « Réponse à l'exploitation de Kelp DAO rsETH et mises à jour de sécurité OFT. »

- Documentation de Reserve Protocol. (2026). « Comprendre le capital de première perte dans les mécanismes DTF. »