Qu'est-ce qu'une CBDC ?

Une CBDC, ou Monnaie Numérique de Banque Centrale, représente une forme numérique de la monnaie fiduciaire d'un pays, constituant essentiellement une version virtuelle de la devise nationale. Émise et régulée par la banque centrale d'un pays, une CBDC agit comme une monnaie légale, tout comme l'argent conventionnel. Un avantage majeur des CBDC est qu'elles améliorent l'efficacité des transactions tout en réduisant les coûts associés à la création, au stockage et à la distribution de l'argent physique.

Comment fonctionne une CBDC ?

Les CBDC fonctionnent de manière similaire aux cryptomonnaies ; elles utilisent une version numérique ou tokenisée de la monnaie nationale. La question à un million de dollars est : une CBDC utilise-t-elle la blockchain ? La réponse est oui et non. Alors que certains pays peuvent adopter la technologie blockchain, d'autres peuvent préférer utiliser un registre numérique qui n'est pas spécifiquement une blockchain mais fonctionne selon des principes équivalents.

CBDC vs Monnaie Fiduciaire

Les CBDC répondent à l'évolution du paysage financier en proposant une alternative numérique à l'argent liquide et aux systèmes bancaires traditionnels. Elles modernisent l'infrastructure financière en permettant des transactions numériques plus rapides et plus efficaces, réduisant ainsi la dépendance à l'égard de la monnaie physique.

Faciliter les Transactions Numériques

Les CBDC peuvent potentiellement transposer de nombreux attributs des monnaies fiduciaires dans le domaine numérique. Elles peuvent améliorer la rapidité, la sécurité et l'efficacité des coûts des transactions. Cependant, leur nature numérique suggère qu'elles pourraient ne pas être utilisables dans des contextes où l'argent liquide traditionnel reste dominant, comme dans des zones éloignées avec une infrastructure numérique limitée.

Améliorer l'Inclusion Financière

Les CBDC peuvent favoriser l'inclusion financière en permettant l'accès à des services financiers numériques pour les individus et les entreprises qui n'ont pas accès aux banques traditionnelles. Elles encouragent une participation plus large à l'économie formelle, notamment dans les régions où les infrastructures bancaires sont limitées.

Renforcer les Systèmes de Paiement

Les CBDC peuvent renforcer les systèmes de paiement en fournissant un moyen sécurisé, instantané et rentable pour effectuer des transactions. Elles réduisent la dépendance vis-à-vis des intermédiaires tels que les processeurs de paiement et les banques, ce qui peut entraîner une diminution des coûts de transaction.

Que Signifie une CBDC pour les Banques ?

Les CBDC offrent aux banques centrales de nouveaux outils pour mettre en œuvre leur politique monétaire. Elles peuvent influencer la masse monétaire, les taux d'intérêt et l'inflation, offrant ainsi un contrôle accru sur la stabilité de l'économie.

Les CBDC pourraient redéfinir le rôle des banques en tant qu'intermédiaires, modifiant leur importance dans les systèmes monétaires. Il est également possible que les CBDC entraînent une réglementation accrue et une supervision renforcée de la part des banques centrales. De plus, leur infrastructure numérique réduit les coûts et le temps des transactions, ce qui peut affecter le rôle des banques dans le traitement des transferts et des paiements.

CBDC vs Crypto : Comprendre les Différences

Bien que les CBDC et les cryptomonnaies soient toutes deux des monnaies numériques, leur centralisation, cadre réglementaire, niveau de confidentialité des utilisateurs et technologie sous-jacente diffèrent considérablement. Ces distinctions influencent leurs objectifs, cas d'utilisation et acceptation au sein de l'écosystème financier. Voici quelques-unes des principales différences entre les CBDC et les cryptomonnaies :

Centralisation vs Décentralisation

Les CBDC sont émises et régulées par les banques centrales, qui ont un contrôle total sur leur émission, leur quantité et leur gestion. Les banques centrales peuvent maintenir la stabilité monétaire et mettre en œuvre des politiques monétaires au sein du système financier existant tout en émettant des CBDC.

À l'inverse, les cryptomonnaies fonctionnent sur des réseaux décentralisés sans autorité centrale. La technologie blockchain permet des transactions entre pairs sans avoir besoin d'intermédiaires.

Bien que théoriquement décentralisées, certains aspects des cryptomonnaies peuvent devenir centralisés, par exemple lorsqu'on utilise une plateforme d'échange pour acheter ou stocker les coins. Les CBDC, bien que fondamentalement centralisées, peuvent intégrer une certaine décentralisation, en donnant aux utilisateurs plus de confidentialité et de contrôle sur les transactions.

Stabilité et Valeur

La valeur des CBDC, basée sur la monnaie fiduciaire d'un pays, reste stable, ce qui les rend adaptées aux transactions quotidiennes. En comparaison, les cryptomonnaies comme le Bitcoin et l'Ethereum sont connues pour leur volatilité, influencées par la demande du marché et des facteurs spéculatifs. Cela peut présenter des opportunités d'investissement mais rend leur utilisation dans les transactions courantes risquée.

Confidentialité et Anonymat

Le niveau de confidentialité peut varier selon les CBDC. Certains modèles de CBDC pourraient accorder la priorité à la confidentialité des transactions, tandis que d'autres pourraient intégrer des fonctionnalités d'audit pour gérer la surveillance réglementaire et prévenir les activités illicites.

En revanche, les cryptomonnaies sont souvent associées à la pseudonymie. Cependant, malgré cette perception, les techniques d'analyse de la blockchain ont parfois permis de révéler les identités des utilisateurs.

Cas d'utilisation principaux

Les CBDC sont généralement créées pour des objectifs économiques et réglementaires nationaux, tels que l'amélioration de l'inclusion financière et la simplification des transactions transfrontalières. En revanche, les cryptomonnaies ont été initialement développées comme une alternative aux systèmes financiers traditionnels.

CBDC vs. Cryptomonnaie : Une analyse

|

CBDC |

Crypto |

|

|

Caractéristiques |

- Forme numérique d'une monnaie émise par le gouvernement. - Centralisée et opérée par l'État. |

- Monnaies numériques décentralisées exploitant la technologie blockchain. |

|

Avantages |

- Commodité des transactions numériques. - Régulation centrale pouvant réduire les menaces de volatilité et de fraude. |

- Permet des transactions pair à pair sans intermédiaire. - Potentiel de rendements élevés grâce à la volatilité du marché. |

|

Défis |

- Risque de menaces de cybersécurité. - Peut ne pas être utilisable dans les zones avec une infrastructure numérique limitée. |

- Hautement volatile entraînant des pertes financières potentielles. - Les réglementations et les enjeux juridiques diffèrent selon les régions. |

|

Exemples notables |

- e-CNY de la Chine - DCash des Caraïbes orientales - JAM-DEX de la Jamaïque |

- Bitcoin - Ethereum |

CBDC vs. Stablecoins : Quelle est la différence entre une CBDC et un stablecoin ?

Les stablecoins, tout comme les CBDC, représentent une forme de monnaie numérique. Cependant, tandis que les CBDC sont émises par les banques centrales, les stablecoins sont émis de manière privée, comme le stablecoin PYUSD de PayPal, pour faciliter une initiative basée sur la blockchain. Les stablecoins sont conçus pour minimiser la volatilité grâce à un adossement à des actifs de réserve et offrent aux investisseurs un moyen plus sûr de générer des revenus passifs, notamment en période de marché baissier.

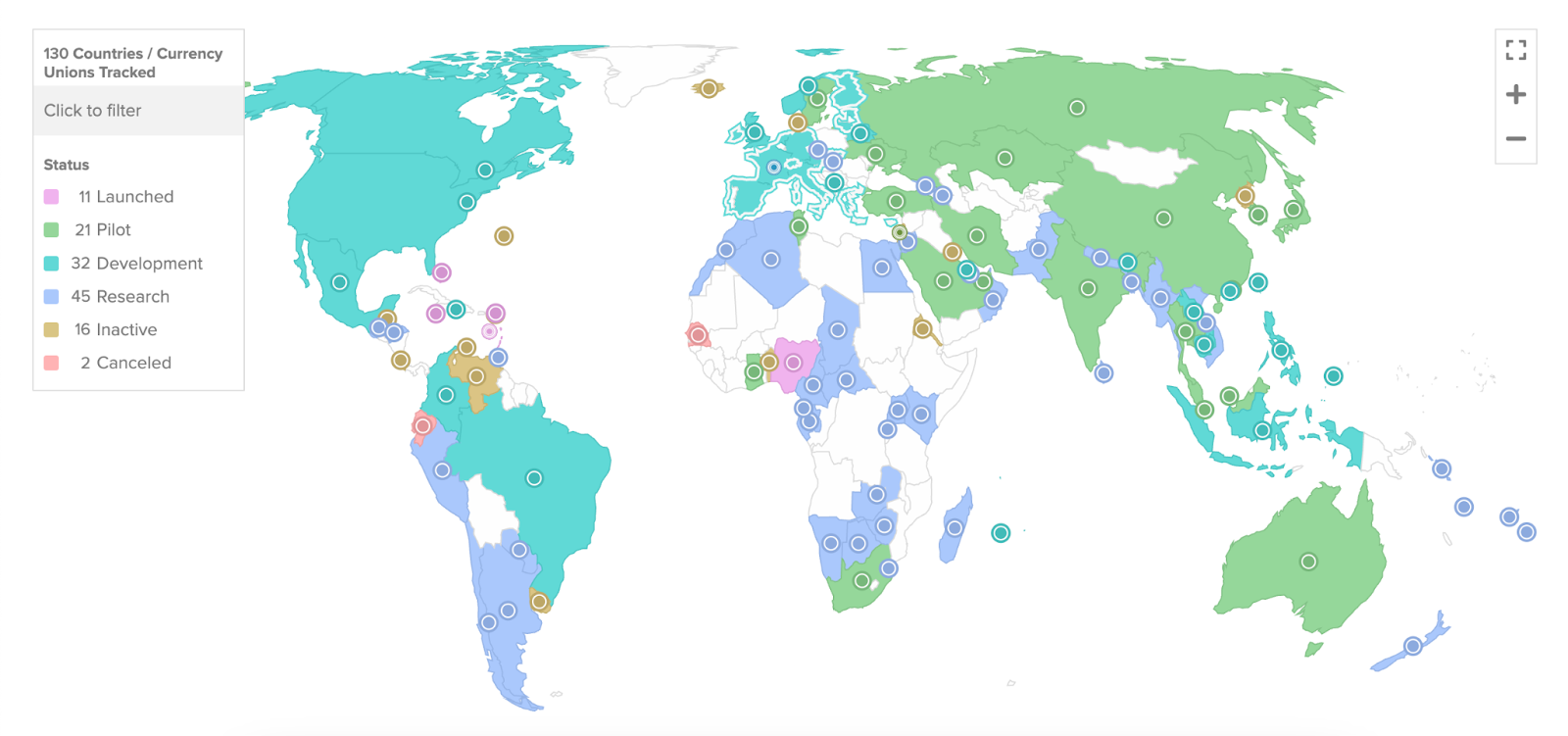

Quels pays disposent de CBDC ?

En mai 2020, environ 35 pays envisageaient des CBDC. Aujourd’hui, ce chiffre a grimpé à 130 pays dans le monde, selon les données du Conseil Atlantique. 19 des nations du G20 sont à des stades avancés de développement de leurs CBDC respectives.

À ce jour, plusieurs pays, comme la Chine (yuan numérique), les Bahamas (Sand Dollar) et le Nigéria (eNaira), ont fait des avancées significatives dans le domaine des CBDC. D’autres pays, comme les États-Unis (FedNow), en sont à divers stades de développement et d’exploration des CBDC.

Avancement des CBDC à travers le monde | Source : Atlantic Council

Voici quelques pays et leurs progrès sur les projets de CBDC en août 2023 :

Les Bahamas

La Banque centrale des Bahamas a émis le Sand Dollar en octobre 2020, ce qui en fait la première CBDC nationale au monde. L'utilisation par les Bahamas d'un écosystème blockchain fonctionnel démontre leur engagement envers les technologies financières modernes. Le Sand Dollar a joué un rôle essentiel pour résoudre les problèmes de transaction auxquels les Bahamas étaient confrontés, en particulier après des catastrophes naturelles comme l'ouragan Dorian en 2019. La première CBDC au monde est également l'une des monnaies numériques nationales les plus avancées à l'échelle mondiale.

Australie

La Commonwealth Bank et l'ANZ Banking Group d'Australie participent au programme pilote de la Banque de réserve d'Australie pour explorer l'eAUD, une CBDC. Ils testent ses cas d'utilisation en collaboration avec d'autres institutions financières et sociétés de paiement.

Brésil

La CBDC du Brésil a été officiellement nommée « DREX ». La Banque centrale du Brésil a lancé un programme pilote pour sa CBDC, le real numérique, avec un déploiement final prévu d'ici la fin de 2024. Ce pilote utilise la technologie des registres distribués (DLT) et est conçu pour régler les transactions interbancaires de gros volumes.

Chine

La Chine a marqué l'histoire en lançant son yuan numérique ou e-CNY au niveau national lors des Jeux olympiques d'hiver de Pékin 2022, devenant ainsi la première grande économie à le faire. Cela représente une étape majeure dans l'adoption des monnaies numériques à l'échelle nationale. La Chine a des plans ambitieux pour étendre son yuan numérique au-delà de ses frontières, en visant à le porter sur une scène mondiale plus large. Cette initiative pourrait élargir l'utilisation du yuan numérique à l'échelle internationale.

Inde

La Banque de réserve de l'Inde (RBI) a lancé un projet pilote pour sa CBDC dans le segment de la vente au détail, en publiant une note conceptuelle et un projet pilote en octobre 2022. L'Inde prévoit de lancer sa monnaie numérique de banque centrale à l'échelle nationale d'ici la fin de 2023. En juin 2023, plus de 1,3 million d'utilisateurs avaient téléchargé le portefeuille CBDC, et environ 300 000 commerçants avaient commencé à accepter les paiements en CBDC.

Les CBDC remplaceront-elles les cryptomonnaies ?

De manière similaire, remplacer les cryptomonnaies décentralisées révélerait des contradictions fondamentales, étant donné leurs idéologies divergentes. Alors que les CBDC visent à réguler et contrôler les transactions financières, l'attrait des cryptomonnaies réside souvent dans leur décentralisation et l'absence d'autorité réglementaire.

Alors que nous entrons dans le futur numérique de l'argent, le puzzle autour des CBDC devient plus clair et plus fascinant. Passant d'une idée ambitieuse à la possibilité de devenir transactionnelle dans notre vie quotidienne, les CBDC sont bien plus qu'un simple écho numérique de l'argent existant—elles pourraient devenir un outil puissant pour l'évolution financière et l'inclusion financière.

Les MNBC remplaceront-elles les espèces ?

Bien que les MNBC offrent de nombreux avantages, des facteurs tels que la littératie numérique, les préoccupations en matière de confidentialité et les problèmes de cybersécurité rendent improbable un remplacement total des espèces par les MNBC dans un avenir proche.

Réflexions finales

Le sujet des Monnaies Numériques de Banque Centrale (MNBC) suscite un vif intérêt dans le monde numérique et financier d'aujourd'hui. Compte tenu des tendances actuelles, il est peu probable que les MNBC remplacent entièrement les espèces ou les cryptomonnaies dans un avenir proche. Cependant, elles pourraient collaborer pour offrir des systèmes monétaires plus diversifiés, efficaces et sécurisés.

Tandis que les cryptos offrent une décentralisation et que les monnaies fiduciaires assurent une certaine stabilité, les MNBC et les stablecoins équilibrent le contrôle centralisé avec la commodité numérique. Cependant, comme tous les systèmes financiers, ils ne sont pas exempts de défis, qu'il s'agisse d'infrastructures techniques ou de surveillance réglementaire.

Dans ce paradigme numérique, ces variations - MNBC, stablecoins, cryptomonnaies et monnaies fiduciaires - alimentent le moteur financier mondial. Alors que nous avançons, il est fascinant d'envisager comment ces systèmes monétaires coévolueront, révolutionnant potentiellement notre avenir financier. Peu importe leur évolution, une chose est certaine : l'avenir de l'argent n'est pas seulement numérique, il est diversifié.