Rapport hebdomadaire de KuCoin Ventures : Avancée de la loi CLARITY et la bataille pour les rendements des stablecoins : un moment charnière pour la régulation crypto américaine, tandis que les résultats de l'IA soutiennent les actifs à risque mondiaux

2026/05/05 16:24:02

1. Points forts du marché hebdomadaire

Mise à jour législative sur la loi CLARITY : la fenêtre d'examen au Sénat retrouve l'attention du marché

Pendant une période prolongée, le marché a adopté une vision pessimiste quant à l'avancement du CLARITY Act américain (projet de loi sur la structure du marché des actifs numériques). En raison de conflits entre les intérêts bancaires traditionnels et les rendements natifs de la crypto, le projet de loi a rencontré une forte résistance au Congrès. Le marché prédictif Polymarket évaluait précédemment sa probabilité d'adoption à moins de 50 %, reflétant la prudence persistante du marché concernant le calendrier législatif et le parcours final vers l'approbation.

Cependant, début mai, les négociateurs clés du comité bancaire du Sénat, Thom Tillis et Angela Alsobrooks, ont publié un texte mis à jour concernant les dispositions précédemment contestées sur les « rendements des stablecoins ». Ce développement est perçu par le marché comme un signal positif pour que le projet de loi entre dans la phase de révision par le comité, ce qui en fait une information marginale cruciale sur le marché cryptographique cette semaine. Avec la divulgation du nouveau texte, il est attendu que le comité avance le processus de révision dès mi-mai 2026 ou dans les semaines à venir.

Du point de vue du marché, ce progrès a attiré l'attention principalement parce que les produits de rendement des stablecoins impliquent un équilibre délicat entre les intérêts des plateformes crypto, des émetteurs de stablecoins, du système bancaire et des scénarios d'utilisation des fonds des utilisateurs. Voici les points clés de ce ajustement de la facture que le marché suit :

-

Interdiction des « rendements par détention passive » : le projet de loi vise à interdire aux entreprises de crypto-monnaie ou aux plateformes de trading de verser aux utilisateurs des rendements, récompenses ou contreparties basés uniquement sur les soldes de stablecoins et économiquement ou fonctionnellement équivalents à des dépôts bancaires rémunérés. Selon la position réglementaire, l’objectif n’est pas d’interdire toutes les récompenses ; l’objectif principal est d’empêcher les plateformes de jouer le rôle de « banques parallèles » et d’absorber des dépôts à grande échelle sans régulation.

-

Exemption pour les « récompenses d'implication active » : sur la plateforme d'échange, le projet de loi permet aux entreprises de crypto-monnaies de proposer une « rémunération basée sur l'activité ». Cela signifie que les utilisateurs doivent participer à des interactions authentiques sur la plateforme ou sur la chaîne avant que les plateformes de crypto-monnaies puissent éventuellement délivrer des récompenses en stablecoin. La définition précise de ces interactions attend encore une clarification détaillée sur l'« équivalence économique ou fonctionnelle » via des règles ultérieures des organismes de régulation tels que le Trésor et la CFTC.

Les rapports publics actuels indiquent uniquement que les dispositions pertinentes font l'objet de discussions et d'ajustements supplémentaires ; le périmètre d'application précis, les exigences de conformité et les impacts sur les produits existants restent à préciser par le texte final et les interprétations réglementaires. Cela signifie probablement que si la législation et les règles réglementaires ultérieures établissent des limites plus claires pour les dispositifs de rendement des stablecoins, certains produits de récompenses en USDC/USDT proposés par les plateformes CEX américaines devront réévaluer leurs structures de produit, leurs disclosures utilisateurs, leurs sources de récompenses, leurs régions applicables et leurs campagnes.

Par exemple, les utilisateurs pourraient devoir utiliser activement des stablecoins comme USDC/USDT au sein de la plateforme/wallet pour des paiements, des transferts, des échanges, la consommation sur la plateforme ou d'autres activités authentiques afin d'obtenir des remises en espèces, des points ou des remises sur les frais. Les attentes du marché suggèrent que les produits de stablecoin fournis par les institutions concernées à l'avenir pourraient nécessiter des ajustements adaptatifs dans la conception du produit pour s'aligner sur des positions potentielles en tant que « outils de paiement » ou « interactions commerciales de bonne foi », car les régulateurs ne souhaitent pas que les plateformes d'échange conditionnent les stablecoins en comptes de rendement passif ressemblant à des dépôts bancaires.

La suite de l'avancement de ce projet de loi devrait avoir des implications potentielles sur la logique commerciale sous-jacente et les flux de capitaux futurs de l'industrie des crypto-monnaies :

-

Établissement des limites juridictionnelles : le projet de loi trace une ligne claire entre les actifs numériques considérés comme des valeurs mobilières (sous la juridiction de la SEC) et les actifs numériques considérés comme des marchandises (sous la juridiction de la CFTC), résolvant fondamentalement les problèmes persistants de réglementation fragmentée et d’ambiguïté juridictionnelle. Il apporte simultanément une certitude juridique aux actifs déjà qualifiés comme non-values mobilières par les tribunaux américains.

-

Réorganisation des voies d'émission sur le marché primaire : le projet de loi autorise et oblige la SEC à établir une nouvelle règle d'exemption d'enregistrement des valeurs mobilières. Cette règle permet à certains projets de biens numériques de lever des capitaux auprès du public sans passer par l'enregistrement complet traditionnel, à la condition essentielle que l'équipe du projet respecte des obligations réglementaires adaptées, y compris des exigences de divulgation ciblées.

-

Renforcer la protection de la microstructure du marché : Pour prévenir la manipulation du marché, le projet de loi établit des protections contre les contournements, garantissant que les entreprises ne puissent pas contourner volontairement les lois sur les valeurs mobilières par le biais de structures de projets complexes. Il met également en œuvre des restrictions de revente pour les personnes internes afin de prévenir la manipulation du marché par « pump-and-dump ».

Dans l'ensemble, les progrès de mai concernant la loi CLARITY ont accru l'attention du marché sur la mise en place d'un cadre réglementaire américain pour les actifs numériques, bien qu'il s'agisse actuellement d'un changement progressif au sein du processus législatif. Les évaluations de son impact sur l'industrie doivent rester prudents, en attendant le texte final, les interprétations réglementaires et les réponses concrètes des participants au marché. À l'avenir, nous suivrons de près le calendrier du vote final du projet de loi dans les deux chambres du Congrès.

2. Signaux de marché hebdomadaires sélectionnés

Les bénéfices de l'IA soutiennent les actifs à risque, les flux d'ETF aident BTC à se rétablir, tandis que l'inflation et les risques géopolitiques limitent la stratégie de relâchement.

Le thème central des actifs à risque mondiaux cette semaine n'était pas simplement le retour des attentes de baisse des taux, mais une lutte plus complexe. D'un côté, l'économie américaine et les résultats des entreprises sont restés résilients, tandis que la réalisation des résultats liés à l'IA et les attentes en matière de dépenses en capital continuaient de soutenir l'appétit pour le risque sur les actions américaines. De l'autre côté, la reprise des données d'inflation, les tensions au Moyen-Orient perturbant les prix du pétrole, ainsi que les divisions internes au sein de la Réserve fédérale concernant la trajectoire future du relâchement ont rendu difficile le retour des marchés à une stratégie d'assouplissement largement guidée par la liquidité. Autrement dit, la performance des marchés cette semaine ressemblait davantage à une « reprise guidée par les résultats » qu'à une « expansion de la valorisation guidée par les taux ».

Sur le plan macroéconomique, les données économiques du premier trimestre aux États-Unis et l’inflation PCE de mars ont renforcé cet environnement contradictoire. La croissance n’a pas montré de signes clairs de perte de dynamisme, tandis que l’inflation a de nouveau augmenté. Les prix de l’énergie et les risques géopolitiques créent également de nouvelles contraintes sur les attentes d’inflation. Le PCE de mars a atteint 3,5 % en glissement annuel, tandis que le PCE sous-jacent a continué de progresser sur base mensuelle, suggérant que la Fed est peu susceptible d’émettre un signal clair de relâchement à court terme. Le changement fondamental dans le trading macroéconomique est que les marchés ne pricing plus simplement un scénario de « croissance ralentie — baisses rapides des taux — valorisations plus élevées des actifs à risque ». Ils réévaluent désormais une combinaison de « croissance résiliente, inflation persistante et taux d’intérêt plus élevés pendant plus longtemps ».

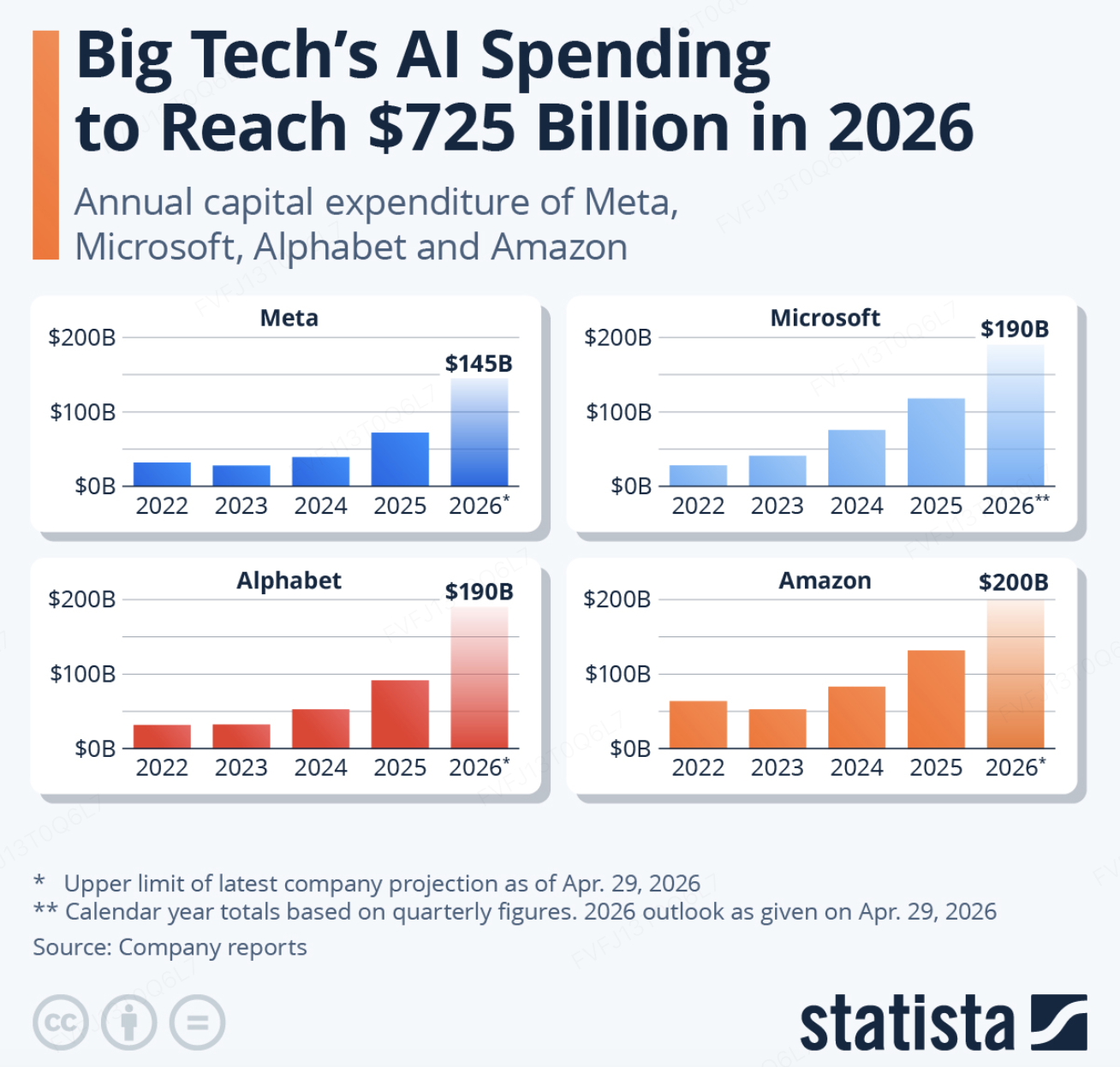

Sur les actions, les actions américaines ont continué de s’affermir malgré des prix du pétrole élevés et des risques géopolitiques, la demande essentielle provenant toujours des résultats des grandes entreprises technologiques et de la dynamique de la chaîne d’approvisionnement en IA. Le S&P 500 et le Nasdaq ont tous deux atteint de nouveaux records de clôture le 1er mai, reflétant la confiance persistante du marché dans les dépenses en capital pour l’IA, la demande cloud et la monétisation de l’IA en entreprise. Plus important encore, le secteur de l’IA s’élargit d’une compétition centrée sur les capacités des modèles vers un conflit plus vaste impliquant les investissements en calcul, la distribution en entreprise, les applications industrielles et la capacité de refinancement sur les marchés financiers. D’un côté, les dépenses en capital liées à l’IA de Microsoft, Amazon, Meta et Alphabet devraient rester élevées en 2026. De l’autre, Anthropic a finalisé un tour de financement Série G de 30 milliards de dollars à une valorisation post-tranche de 380 milliards de dollars, tandis que les récents rapports du marché sur une potentielle nouvelle levée de fonds à haute valorisation et un partenariat IA avec des institutions de Wall Street ont encore renforcé les attentes autour de la course aux capitaux pour l’IA. Toutefois, le marché ne récompense pas les dépenses en IA sans condition. Meta a subi une pression après avoir relevé ses prévisions d’investissement en capital, montrant que les investisseurs se concentrent de plus en plus sur la capacité des investissements en IA à se traduire efficacement par une efficacité publicitaire accrue, des revenus cloud, des abonnements logiciels en entreprise ou des revenus provenant des outils pour développeurs. Dans l’ensemble, le rallye des actions américaines cette semaine a été soutenu davantage par les résultats et la dynamique sectorielle liés à l’IA que par un assouplissement marqué et renouvelé des attentes en matière de taux d’intérêt.

Source de données : TradingView

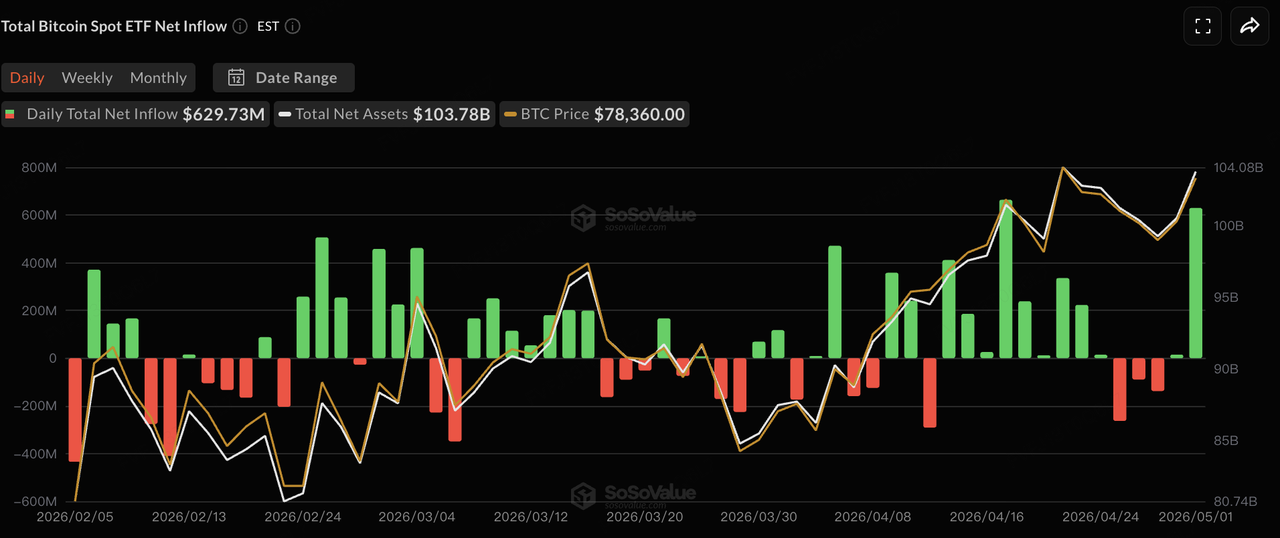

Le marché crypto a poursuivi sa reprise structurelle dirigée par le BTC. Le BTC a négocié principalement dans la fourchette de 75 000 $ à 79 000 $ cette semaine, approchant à plusieurs reprises le niveau de 80 000 $ sans parvenir à une rupture décisive. La capitalisation boursière totale du marché crypto s'est située à près de 2,6 billions de dollars. Par rapport aux actions, la reprise du marché crypto reste plus dépendante des flux de fonds et des améliorations marginales de l'appétit au risque, les entrées dans les ETF BTC restant la variable la plus importante. L'ETH et les altcoins n'ont pas encore connu de spillover généralisé, ce qui suggère que le marché n'est pas encore entré dans une phase d'expansion complète de l'appétit au risque. Les capitaux continuent de privilégier le BTC, qui offre la liquidité la plus forte et la logique d'allocation institutionnelle la plus claire.

Source de données : SoSoValue

Dans les flux des ETF, les ETF spot BTC américains ont affiché un schéma de faiblesse initiale suivie d'une reprise au cours de la semaine de négociation. Le 27 avril, les ETF BTC ont enregistré un décaissement net journalier d'environ 263 millions de dollars, mettant fin à une série de neuf jours consécutifs d'entrées. Les flux sont restés volatils vers la fin d'avril, avant de rebondir fortement le 1er mai avec des entrées nettes d'environ 630 millions de dollars, principalement conduites par IBIT de BlackRock et FBTC de Fidelity. En regardant l'ensemble d'avril, les ETF spot BTC américains ont enregistré des entrées nettes mensuelles d'environ 1,97 milliard de dollars, marquant l'une des meilleures performances mensuelles jusqu'à présent en 2026. Cela suggère que le capital institutionnel n'a pas été retiré malgré la volatilité macroéconomique, mais est plutôt en cours de réallocation tactique tandis que le BTC se consolide à des niveaux élevés.

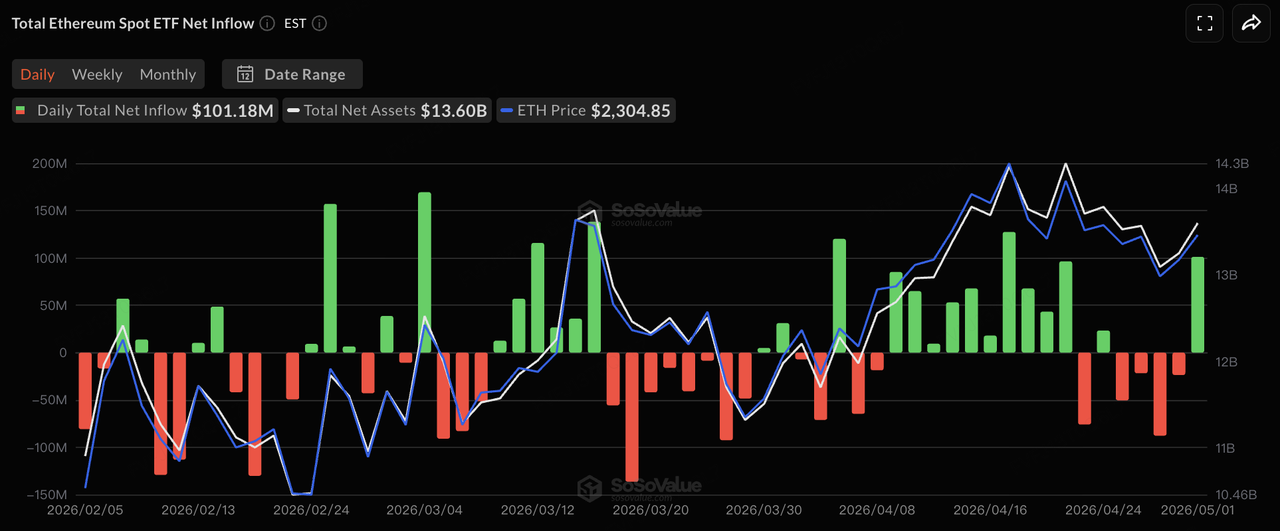

Les flux des ETF ETH sont restés nettement plus faibles que ceux du BTC. Les ETF spot ETH ont enregistré des sorties nettes consécutives durant la première moitié de la semaine, avant de retrouver des entrées nettes le 1er mai. Toutefois, sur une base hebdomadaire, les flux sont restés relativement faibles. Cela reflète deux problèmes : premièrement, les allocateurs institutionnels préfèrent toujours le BTC comme exposition principale au crypto ; deuxièmement, bien que l'ETH dispose d'un écosystème, de narratives liées au staking et à la couche application, les flux des ETF n'ont pas encore atteint le même niveau de soutien d'achat soutenu observé pour le BTC. La capacité des ETF ETH à passer des « flux de reprise axés sur le trading » aux « entrées guidées par l'allocation » dépendra toujours de la performance du prix de l'ETH, de l'avancement des produits de rendement de staking, et de la réévaluation par les institutions des attributs de rendement natif de l'ETH.

Source de données : DeFillama

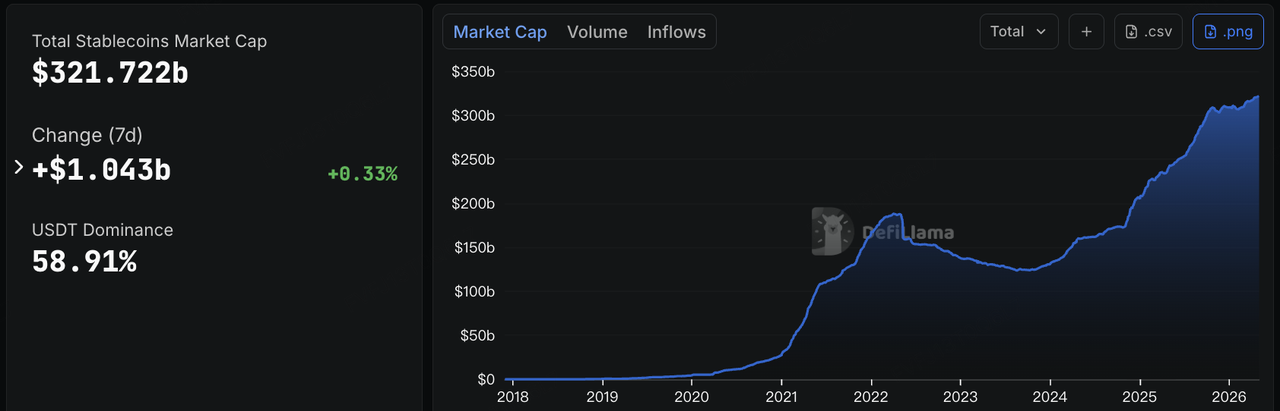

La capitalisation boursière totale des stablecoins s'élevait à environ 321,7 milliards de dollars, en hausse d'environ 1,04 milliard de dollars sur sept jours, soit une augmentation hebdomadaire d'environ 0,33 %. La part de marché de l'USDT était d'environ 58,91 %. Cela indique que la liquidité en dollars sur chaîne reste en phase d'expansion modérée et n'a pas significativement reculé malgré l'incertitude macroéconomique et les risques géopolitiques. Une croissance continue de l'offre totale de stablecoins suggère généralement que le pool de liquidité sous-jacent du marché des cryptomonnaies continue de s'étendre. Toutefois, le rythme actuel n'est pas agressif ; il reflète une activité persistante parmi les capitaux existants et quelques apports additionnels, plutôt qu'une expansion généralisée de l'effet de levier.

Sur le plan structurel, l’USDT continue de dominer la liquidité des échanges mondiaux, tandis que l’USDC a maintenu une croissance modeste. L’USDS a enregistré une augmentation hebdomadaire relativement notable d’environ 6 %, ce qui suggère que les stablecoins basés sur des protocoles ou générant des rendements conservent un attrait périodique au sein d’écosystèmes spécifiques. Il convient également de noter que l’USYC a diminué d’environ 11 % cette semaine. L’USYC est émis par Hashnote et est devenu partie intégrante de la stratégie de Circle concernant les actifs RWA/générant des rendements après l’acquisition de Hashnote par Circle. Ses fluctuations de volume reflètent probablement davantage une réallocation institutionnelle entre la gestion en ligne de trésorerie, les actifs générant des rendements et les cas d’utilisation comme garantie, qu’une contraction du marché global des stablecoins. Dans l’ensemble, le marché des stablecoins cette semaine n’a pas été caractérisé par une expansion agrégée rapide, mais par la continuation structurelle d’« une base solide parmi les principales stablecoins, une croissance continue des stablecoins conformes et une plus grande divergence entre les stablecoins basées sur des protocoles et celles générant des rendements ».

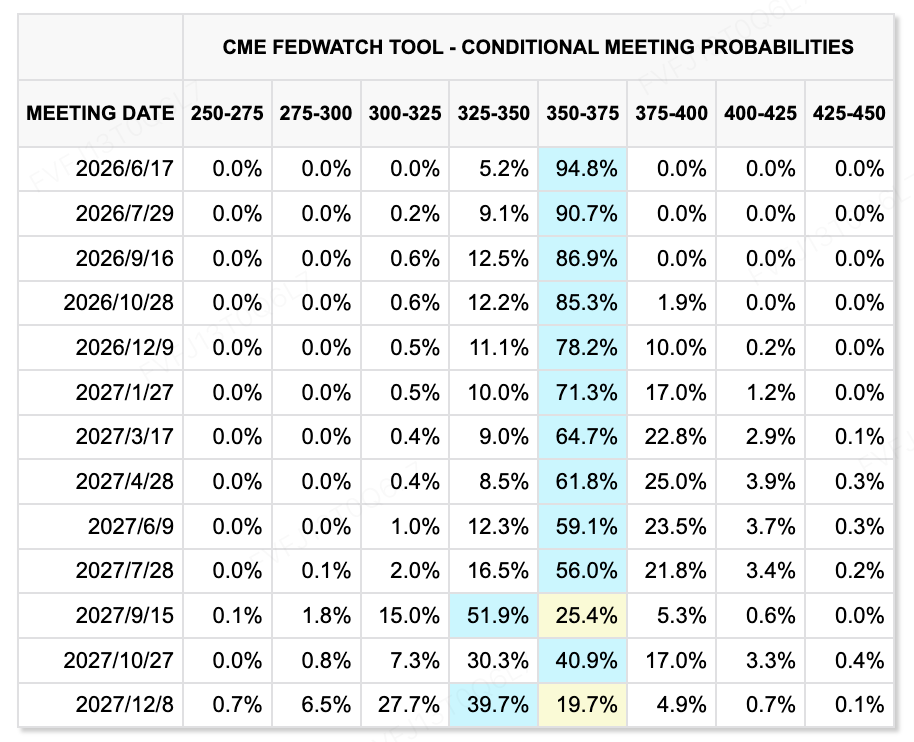

Source de données : Outil CME FedWatch

En ce qui concerne les attentes en matière de taux, la Réserve fédérale a maintenu les taux inchangés après sa réunion de politique de avril, tandis que la tarification du marché pour des baisses de taux cette année s’est nettement refroidie. Plutôt que de se concentrer sur des commentaires officiels spécifiques, la tendance plus importante est que le comité semble divisé sur la question de savoir s’il devrait continuer à conserver une orientation accommodante, tandis que le marché accepte de plus en plus une trajectoire politique qui ne nécessite pas de baisses de taux à court terme. L’outil CME FedWatch montre que la probabilité d’un maintien des taux inchangés à la réunion de juin a augmenté à environ 94,8 %, tandis que la probabilité d’une baisse de 25 pb n’est que d’environ 5,2 %. Dans le même temps, plusieurs institutions ont abaissé ou même supprimé leurs prévisions de baisses de taux en 2026. En conséquence, l’accent du trading des taux a basculé de « quand la première baisse de taux interviendra » à « combien de temps les taux resteront élevés », ce qui limite l’élasticité des valorisations à la fois pour les actions technologiques à haut multiple et pour les crypto-actifs.

Événements macro à surveiller cette semaine :

La semaine prochaine, les marchés doivent se concentrer sur trois axes clés :

-

Les tensions au Moyen-Orient et les développements autour du détroit d'Hormuz continueront d'affecter directement les prix du pétrole et les attentes d'inflation. Si les prix de l'énergie restent élevés, la marge de manœuvre de la Fed pour assouplir sa politique sera davantage limitée.

-

Les données d'emploi aux États-Unis seront la variable clé pour réévaluer les attentes en matière de taux. Si le marché du travail reste résilient, les attentes de réductions de taux cette année pourraient être repoussées davantage. Si l'emploi se refroidit de manière significative, les marchés pourraient à nouveau basculer vers une stratégie « préoccupation de croissance — pivot de politique monétaire ».

-

La saison des résultats aux États-Unis continuera de déterminer si le trade sur l’IA peut se maintenir. Les investisseurs doivent surveiller si les dépenses en capital liées à l’IA sont toujours validées par une croissance des revenus, et si le marché commence à différencier plus strictement entre une « croissance raisonnable des investissements dans l’IA » et une « dépense en IA qui érode la trésorerie ».

Observations sur le financement du marché primaire :

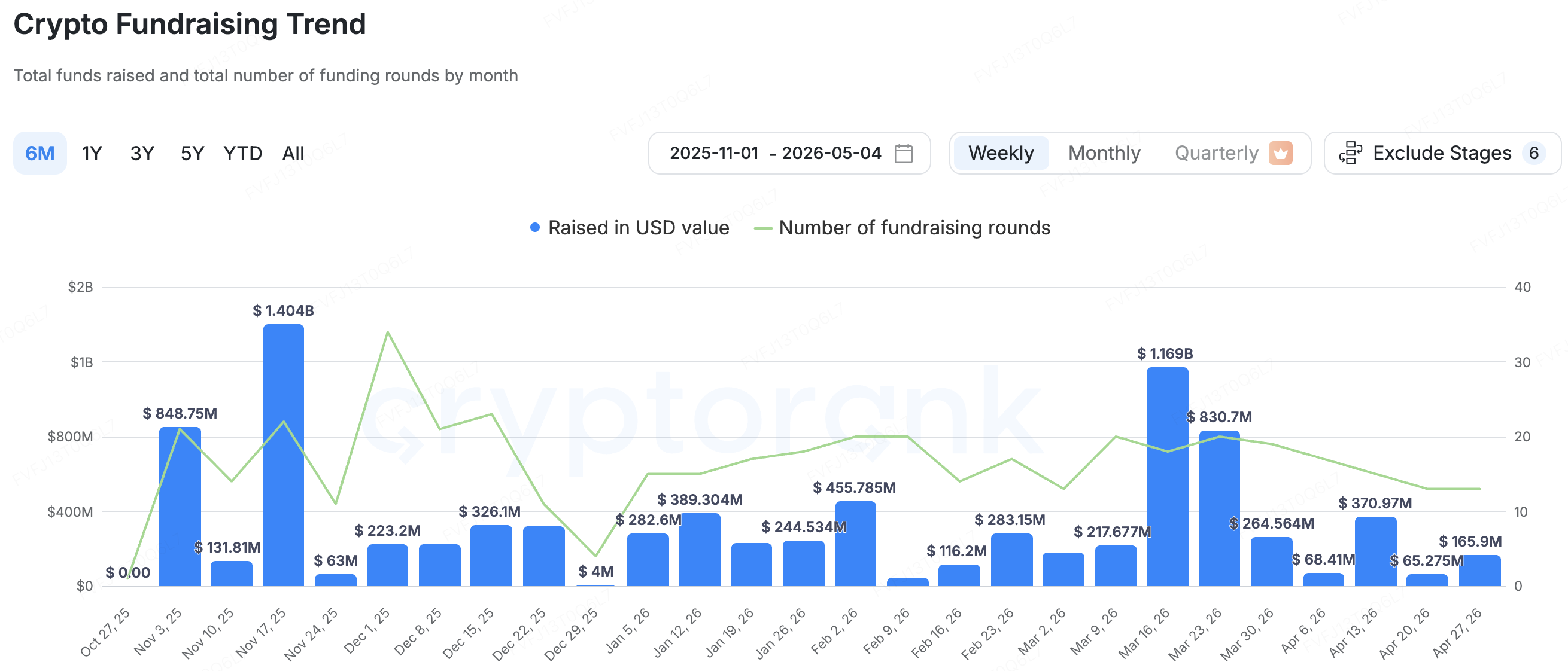

Source de données : CryptoRank

Sur le marché primaire, selon la couverture statistique de CryptoRank, le financement par des fonds de capital-risque crypto a significativement ralenti en avril. Le financement mensuel s'est élevé à environ 659 millions de dollars répartis sur 63 opérations, en baisse marquée d'environ 74 % par rapport aux 2,6 milliards de dollars sur 84 opérations en mars, atteignant un niveau quasi minimal depuis deux ans. Le financement total cumulé en 2026 s'élève à environ 5,64 milliards de dollars. Structurellement, le marché primaire n'est pas complètement gelé, mais les capitaux sont clairement devenus plus prudents. Les investisseurs privilégient désormais les projets générant des revenus réels, présentant des voies de sortie plus claires, bénéficiant d'un fort soutien institutionnel ou ayant des cas d'usage explicites liés à la conformité. Comparé au marché primaire de l'IA, où des levées de fonds à haute valorisation se poursuivent, le marché primaire crypto reste dans une phase de filtrage narratif et de compression des valorisations. Les projets en phase précoce fondés uniquement sur des concepts rencontrent désormais plus de difficultés pour lever des fonds.

La startup d'infrastructure de paiements Fun a levé un tour de série A de 72 millions de dollars dirigé par Multicoin Capital et SignalFire. Le projet fournit une infrastructure de passage entre crypto-monnaies et monnaie fiduciaire pour des plateformes telles que Polymarket, Lighter et Aave, et traite plus de 18 milliards de dollars de volume de paiements annuel. Dans un contexte de ralentissement du marché primaire, ce grand tour de financement de Fun montre que les investisseurs sont toujours prêts à payer un premium pour des « points d'entrée paiement construits autour de la croissance des applications sur chaîne ». Alors que les marchés de prévisions, le trading sur chaîne et le prêt DeFi s'orientent vers des cas d'utilisation plus fréquents et plus grand public, l'expérience de passage, la stabilité des canaux de paiement et les contrôles de risque anti-fraude deviennent une infrastructure critique pour l'adoption massive des utilisateurs. Toutefois, le test clé pour ce secteur n'est pas seulement la croissance du volume de paiements, mais aussi la capacité de ces plateformes à construire une boucle commerciale durable entre les coûts de conformité, la couverture des canaux de paiement, les capacités de contrôle des risques et la rétention des utilisateurs côté application.

BlockStreet représente une orientation M&A autour des couches d'application des stablecoins et de l'infrastructure RWA. Le projet est positionné comme un Launchpad multi-chaine et un écosystème de croissance construit autour de USD1, dans le but de promouvoir son utilisation dans les scénarios DeFi, paiements, jeux et RWA. Récemment, BlockStreet a été acquis par AI Financial pour un montant pouvant atteindre 43 millions de dollars. Étant donné qu'AI Financial a déjà établi des liens étroits avec World Liberty Financial, et que USD1 est la stablecoin dollar lancée par World Liberty Financial, cette transaction semble moins être une acquisition externe simple et davantage une mise à niveau des capacités organisationnelles autour de l'écosystème USD1, de l'émission d'actifs sur chaîne et des applications RWA. À l'avenir, il reste important de surveiller si BlockStreet peut apporter des cas d'utilisation réels à USD1, ainsi que les risques potentiels liés à la courte histoire opérationnelle de l'entreprise cible et à la nature relativement forte des parties liées dans cette transaction.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d'investissement leader de la plateforme d'échange KuCoin, une plateforme crypto mondiale de premier plan construite sur la confiance, servant plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Dans le but d'investir dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les constructeurs crypto et Web 3.0 à la fois financièrement et stratégiquement, grâce à des insights approfondis et des ressources mondiales.

En tant qu'investisseur axé sur la communauté et fondé sur la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

Avertissement : Ces informations générales sur le marché, provenant éventuellement de sources tierces, commerciales ou sponsorisées, ne constituent ni un conseil juridique, de conformité, financier ni en matière d'investissement, ni une offre, une sollicitation ou une garantie. Nous ne faisons aucune déclaration ou garantie explicite ou implicite concernant leur exactitude, complétude ou fiabilité, et déclinons toute responsabilité pour les pertes résultantes. Les investissements et le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, juger avec prudence et assumer pleine responsabilité. Veuillez consulter des conseillers professionnels en droit, fiscalité ou finance si nécessaire.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.