Rapport Hebdomadaire KuCoin Ventures : La Crypto Sous l'Ombre de la Hausse des Taux au Japon : Liquidation de Machi, Plongée de Monad, et Stablecoins Assiégés dans l’Hiver de Liquidité

Rapport Hebdomadaire KuCoin Ventures : La Crypto Sous l'Ombre de la Hausse des Taux au Japon : Liquidation de Machi, Plongée de Monad, et Stablecoins Assiégés dans l’Hiver de Liquidité

2025/12/02 10:06:02

1. Points Forts de la Semaine

À la Croisée des Chemins Après un Rebond Bloqué : Jeux et Sentiments dans un Marché Volatile

La semaine dernière, le marché secondaire des cryptomonnaies a connu plusieurs revirements imprévisibles. Le marché n’a pas simplement choisi une direction entre taureau et ours ; au lieu de cela, il a offert un scénario en montagnes russes entre « peur extrême » et « avidité extrême », caractérisé par un « accroupissement profond suivi d’un salto », seulement pour faire face à un « coup soudain ». D’un côté, soutenu par des conditions techniques de survente à court terme, les attentes de baisse des taux d’intérêt macroéconomiques et la foi inébranlable des institutions comme MicroStrategy, le BTC a réalisé une inversion en V depuis le creux désespéré de 81 000 $ jusqu’à un sommet de 92 000 $ en un court laps de temps, démontrant une résilience remarquable. D’un autre côté, la brutalité des jeux on-chain et les fluctuations violentes de certains actifs ont causé de lourdes pertes aux fonds agressifs cherchant à capturer des rendements excédentaires dans cette volatilité.

Dans un environnement manquant de capitaux supplémentaires soutenus, le lancement de la blockchain publique haute performance Monad (MON) a offert un excellent exemple pour observer les différences de valorisation des actifs sous différentes structures de marché. En tant que projet vedette lancé sur Coinbase, la tendance de MON a également présenté des fluctuations spectaculaires.

Puisque la principale liquidité est concentrée sur Coinbase, qui dispose de solides attributs en matière de conformité, le marché a présenté un état davantage dominé par les particuliers, reflétant une dynamique native et naturelle de gaming. Cette structure a conduit à une "tarification émotionnelle" extrême. À l’ouverture le 24 novembre, sous l’effet combiné de la pression de vente liée aux airdrops et de la panique des particuliers, MON a connu un scénario classique de "Sell the News". Le prix a chuté rapidement, passant en dessous du prix de levée de fonds, provoquant une panique à court terme liée au risque de rupture du prix d'offre public.

Dans un marché dépourvu de fonds de contrôle solides servant de tampon, les déclarations des leaders d’opinion ont été amplifiées, alimentant ainsi les émotions. Alors que le BTC rebondissait, le fondateur de BitMEX, Arthur Hayes, a lancé " $MON to $10 ", incitant MON à compléter la dernière phase de son retournement en V. Cependant, seulement deux jours plus tard, lorsque Hayes a annoncé qu’il avait "liquidé sa position", et dans un contexte de faiblesse généralisée du marché, le prix de MON est rapidement revenu à son point de départ de l’offre publique, avant de le percer à nouveau à la baisse.

En revenant sur la semaine dernière, accompagnée des lancements TGE et mainnet des blockchains publiques dites de "niveau roi", bien que les récits on-chain se soient réchauffés dans une certaine mesure, il s’agit essentiellement d’une rotation rapide et d’un jeu de capitaux existants entre différents secteurs. Les mouvements de Monad et le record de liquidation de Machi Big Brother nous rappellent la fragilité du sentiment du marché. Cependant, la clé pour que le marché puisse véritablement sortir du bourbier de la volatilité ne réside pas uniquement dans le jeu des stocks existants, mais également dans les changements des paramètres macroéconomiques externes. Avec la montée des attentes d’une hausse des taux de la Banque du Japon et de nouvelles évolutions dans les flux de fonds des ETF mondiaux, la "main macroéconomique" se prépare à reprendre le pouvoir sur l’établissement des prix du marché.

2. Signaux de marché sélectionnés de la semaine

L’appétit mondial pour le risque freine après les vacances : les signaux hawkish de la BOJ déclenchent un renversement, tandis que la cryptographie poursuit son déclin dans un contexte de liquidité en diminution

Vendredi dernier, les actions américaines ont prolongé leur rallye de Thanksgiving, le S&P 500 et le Nasdaq enregistrant tous deux cinq jours consécutifs de gains. En particulier, le S&P a affiché sa meilleure performance pour une semaine de Thanksgiving depuis 2008. Cependant, dès lundi matin, l’optimisme post-vacances s’est inversé brusquement. Au Japon, un nouveau plan de relance budgétaire a ravivé les inquiétudes concernant la soutenabilité de la dette, poussant le rendement des JGB à 2 ans à son niveau le plus élevé depuis juin 2008.

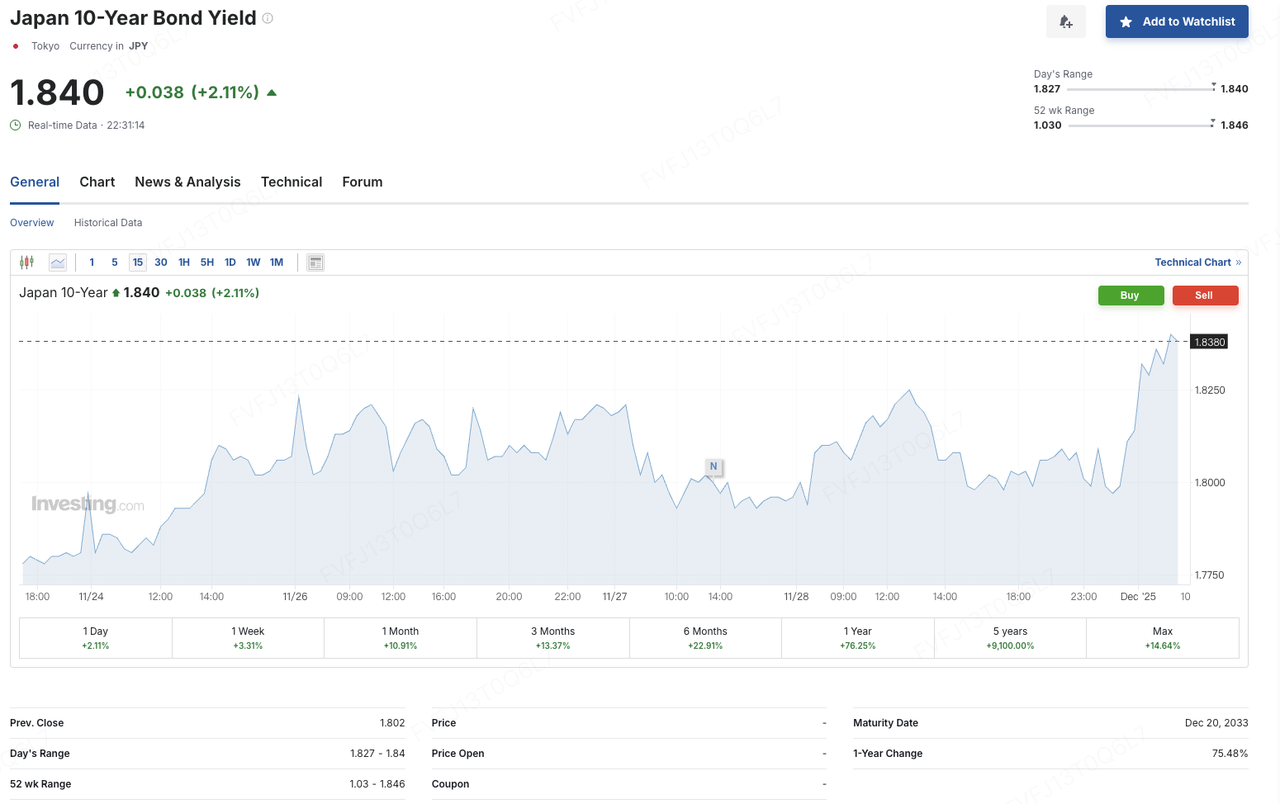

Au même moment, le gouverneur de la Banque du Japon, Kazuo Ueda, a prononcé un discours à Nagoya et, fait inhabituel, a fourni une fenêtre temporelle concrète pour d’éventuelles hausses des taux — déclarant que la BOJ allait « évaluer les avantages et les inconvénients d’une hausse du taux directeur lors de la prochaine réunion de politique monétaire » et qu’elle « prendra la bonne décision concernant les taux d’intérêt lors de la réunion de décembre », tout en soulignant que si les perspectives économiques se matérialisent comme prévu, la BOJ commencera à augmenter les taux. Les marchés ont interprété cela comme un signal fort vers la fin du régime de politique ultra-accommodante. Suite à ses remarques, l’USD/JPY a reculé, le rendement des obligations JGB à 10 ans est monté à environ 1,84 %, le rendement à 30 ans a augmenté jusqu’à environ 3,385 %, l’indice TOPIX a accentué ses pertes à près de 1 %, et le sentiment de risque s’est affaibli à travers les actifs mondiaux.

Source des données : Investing.com

En parallèle de cette « revalorisation mondiale des taux », les vulnérabilités internes des actions et des cryptos ont été davantage exposées. Phong Le, PDG de MicroStrategy, a récemment déclaré que l’entreprise envisagerait uniquement de vendre du bitcoin si le prix de son action tombait en dessous de la valeur nette par action (NAV) et si les canaux de financement externes devenaient contraints. Avec des actions privilégiées récemment émises et d’autres instruments entrant progressivement dans des fenêtres de remboursement et de rachat, les obligations annuelles de financement de l’entreprise devraient atteindre environ 750–800 millions USD. La direction prévoit de privilégier l’émission de nouvelles actions à des prix supérieurs au mNAV pour répondre à ces besoins de liquidités. Ce commentaire a renforcé les préoccupations du marché concernant un modèle « trésorerie bitcoin à effet de levier élevé + forte dépendance au refinancement sur les marchés des capitaux », rendant les actifs associés plus vulnérables au désengagement alors que les attentes en matière de taux et de liquidité se resserrent.

Dans ce contexte de pressions macroéconomiques et structurelles combinées, les contrats à terme sur actions américaines, le Nikkei et les actifs crypto ont tous reculé dans les premières heures de trading lundi. L’optimisme post-vacances ancré dans une narration de « atterrissage en douceur + baisses des taux » a rapidement cédé la place à des préoccupations concernant un changement de politique au Japon et une remontée continue des rendements globaux à long terme — et cette transition s’est immédiatement reflétée dans l’évolution des prix. Après Thanksgiving, le bitcoin a brièvement et progressivement grimpé de 86 000 USD à plus de 93 000 USD, mais n’a pas réussi à enregistrer un suivi significatif soutenu par des volumes solides.

Aux alentours de 8h00 le 1er décembre (GMT+8), le BTC a chuté d'environ 3,7 % en une heure, passant de près de 90 000 USD à moins de 87 000 USD. L’ETH est tombé d’environ 3 000 USD à la zone des 2 800 USD, et les principales altcoins ont également enregistré un déclin généralisé. Sur une base mensuelle, le BTC a reculé d’environ 17,67 % en novembre, marquant sa pire performance pour un mois de novembre depuis 2018 (lorsqu’il avait chuté d’environ 36,57 % le même mois) ; l'ETH a perdu environ 22,38 % en novembre, signant également son mois de novembre le plus faible depuis 2018. La dominance de Bitcoin se maintient autour de 58 %, et le sentiment général du marché reste dans la zone de “peur”.

Source des données : CoinGlass

Du point de vue du volume et de la liquidité, le marché crypto en novembre est effectivement entré dans un régime de “prix bas, faible rotation”. Selon The Block, le volume total de trading au comptant sur les CEX a chuté à environ 1,59 trillion USD en novembre, soit une baisse d’environ 26,7 % par rapport à octobre, atteignant son plus bas niveau depuis juin de cette année. En parallèle, les canaux “similaires au spot” hors bourse ont également enregistré des sorties de capitaux : les ETF spot bitcoin aux États-Unis ont enregistré des rachats nets d’environ 3,48 milliards USD en novembre, la plus importante sortie mensuelle depuis février.

Sur une base hebdomadaire, cependant, la pression s'est quelque peu atténuée. La semaine dernière, les ETF spot concernant le BTC et l’ETH ont mis fin à une série de quatre semaines consécutives de sorties nettes, enregistrant des entrées nettes d’environ 70,05 millions USD et 312 millions USD respectivement. Cela suggère que certains capitaux à moyen et long terme réintègrent prudemment le marché à des niveaux plus bas, bien que l’ampleur de ces flux ne soit pas encore suffisante pour inverser le contexte global de conditions de financement serrées.

Source des données : SoSoValue

Divergence dans l’écosystème des ETF : D’un côté, Cristiano Castro, Responsable du développement commercial chez BlackRock Brésil, a déclaré lors d’une interview que l’ETF bitcoin de la société était devenu l’une de ses lignes de produits les plus rentables, avec des flux nets entrants dépassant 52 milliards USD dès la première année – surpassant largement les flux combinés vers d’autres ETF lancés au cours de la dernière décennie. Cela offre un exemple concret pour les gestionnaires d’actifs traditionnels qui envisagent une expansion continue de leurs offres d’actifs numériques. D’un autre côté, sous les nouvelles réglementations, une vague d’ETF d’altcoins (incluant Solana, XRP, Dogecoin, etc.) est arrivée sur le marché. Ces produits n’ont pas fait l’objet d’approbations individuelles et spécifiques par la SEC ; ils ont plutôt bénéficié d’une « norme de cotation générique unifiée » et du mécanisme peu connu de la règle 8(a), qui leur a permis d’entrer en vigueur presque automatiquement. Ce processus a accéléré le lancement de ces produits dans un cadre de consentement réglementaire passif, intégrant ainsi plus rapidement les actifs cryptographiques à l’écosystème traditionnel des ETF.

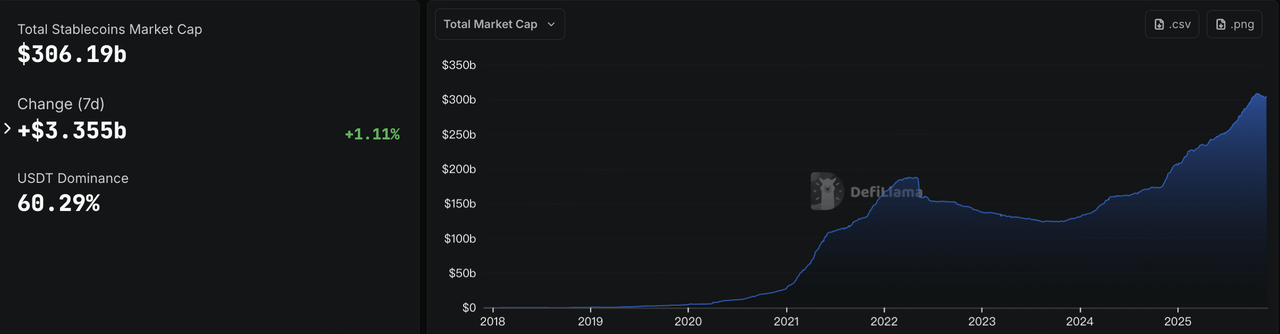

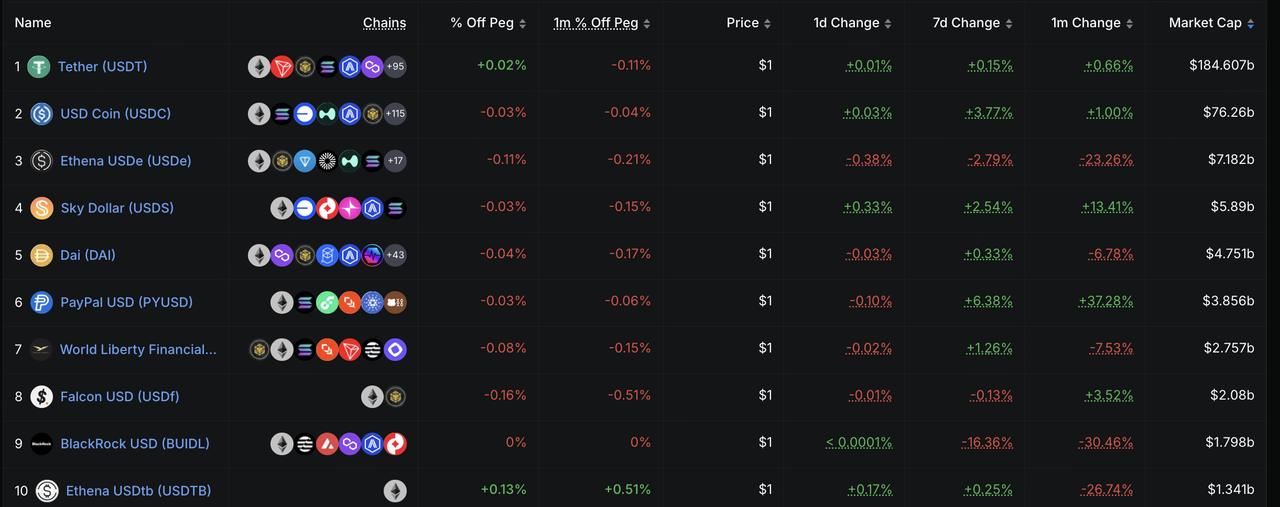

La liquidité on-chain présente une tendance similaire. Après plusieurs semaines consécutives de déclin, la capitalisation totale des stablecoins a de nouveau augmenté cette semaine, dépassant à nouveau les 306 milliards USD. L’USDC a été le principal moteur de cette reprise, avec une augmentation de l’offre en circulation d’environ 3,77 % la semaine dernière. Dans un contexte de volumes au comptant faibles sur les plateformes centralisées (CEX) et de baisses sur BTC/ETH, cela se distingue comme un signal positif rare en période de « winter de liquidité ». Indirectement, cela suggère qu’une partie des capitaux se déplace des actifs à risque vers des avoirs plus neutres en stablecoins.

Source des données : DeFiLlama

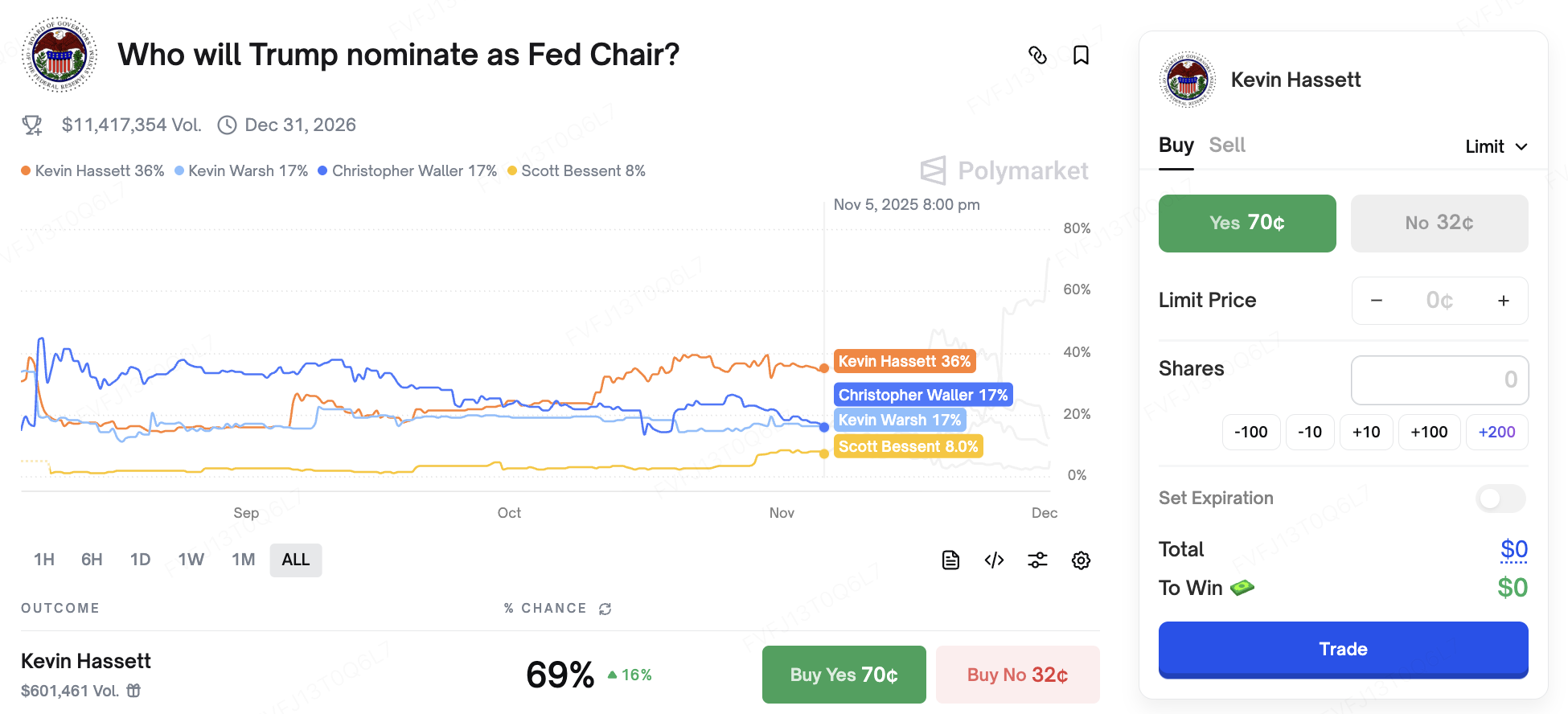

Du côté des taux, le discours macroéconomique reste volatile. Ce mardi, Jerome Powell, Président de la Fed, prendra la parole lors d’un événement commémoratif — le sujet de son intervention n’a pas encore été révélé, et les marchés suivront de près pour détecter d’éventuelles indications concernant la réunion du FOMC de décembre. Politiquement, l’incertitude liée aux élections américaines commence également à influencer les anticipations de taux : lors de ses derniers commentaires, Donald Trump a déclaré avoir « déjà décidé » qui il souhaite nommer comme prochain président de la Fed et qu’il ferait son annonce « très bientôt ». Les marchés considèrent largement Kevin Hassett, ancien Président du Conseil des conseillers économiques de la Maison-Blanche, comme l’un des principaux candidats. Sur Polymarket, sa probabilité implicite d’être nommé a parfois atteint 70 %, et il est généralement perçu comme un partisan d’une politique de « réduction des taux + réduction des impôts ».

Source des données : Polymarket

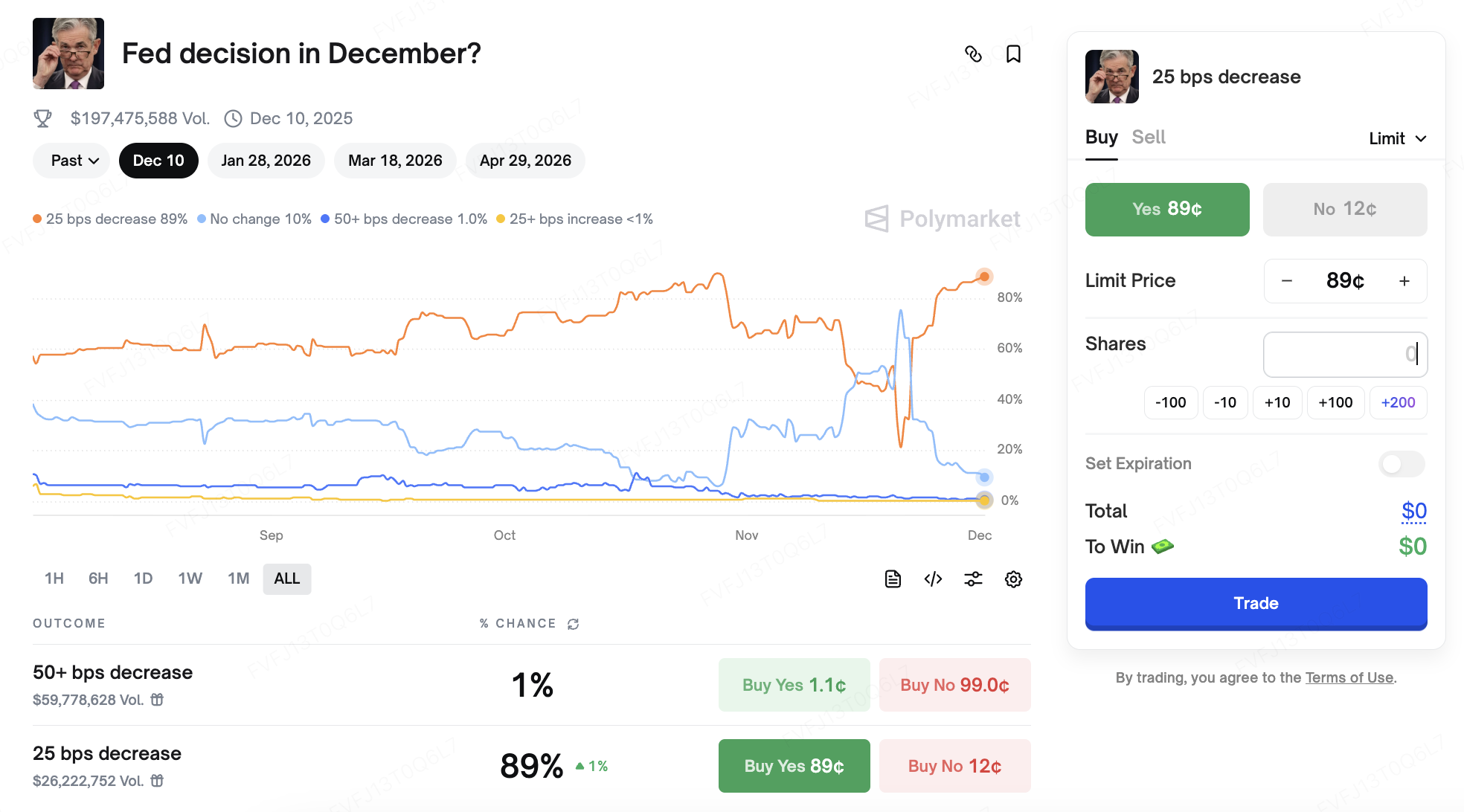

Sur le plan des données, l’indice PPI de novembre est ressorti bien en dessous des attentes, indiquant un nouvel assouplissement des pressions inflationnistes. L’outil CME FedWatch montre que les attentes du marché concernant des baisses de taux supplémentaires pour les périodes à venir ont grimpé à environ 87,4 %. En même temps, l’équilibre délicat entre « baisse de l’inflation, pression sur les prix des actifs et risque de conditions financières plus strictes » rend les prévisions futures des taux de plus en plus volatiles.

Source des données : outil CME FedWatch

Événements clés à surveiller cette semaine :

1er décembre : Publications PMI en Chine ; indice ISM manufacturier de novembre aux États-Unis.

1er décembre : Les négociations entre les États-Unis et la Russie, avec les marchés observant attentivement tout signal concernant la situation Russie–Ukraine.

5 décembre :Les États-Unis publieront des données macroéconomiques précédemment retardées, incluant le rapport PCE de septembre (largement considéré comme l'indicateur d'inflation préféré de la Fed) et les chiffres sur les revenus personnels. Ces données seront des éléments clés pour la réunion du FOMC des 9 et 10 décembre. La Fed est maintenant entrée dans sa période de silence.

Catalyseurs IA :Amazon tiendra une conférence technologique cette semaine, mettant l'accent sur la puce Trainium3 et les mises à jour du modèle Nova ; Nvidia participera à la Global Technology and AI Conference d’UBS le 2 décembre, où les commentaires et les prévisions pourraient influencer davantage l’appétit pour le risque dans les actifs liés à la technologie et à l’intelligence artificielle.

Observation sur le financement du marché primaire:

Cette semaine, le marché primaire crypto-natif continue de montrer des signes de « ralentissement ». Selon CryptoRank, le montant total des financements en actions et en tokens divulgués ces dernières semaines reste proche de la limite inférieure de la fourchette annuelle. Les transactions continuent, mais la taille moyenne des tours de table a diminué, et une activité plus incrémentale est maintenant concentrée sur les IPO, les transactions post-IPO et les fusions et acquisitions — c’est-à-dire des transactions dites de « fin de cycle », où le capital privilégie les plateformes régulées et les actifs d'infrastructure de base.

Source des données : CryptoRank

Au niveau des bourses régulées régionales, la Corée a été témoin d’une transaction historique. La société mère d’Upbit, Dunamu, et la filiale financière de Naver, Naver Financial, ont annoncé un accord intégral en actions évalué à environ 10,3 milliards USD. Selon les termes de l’accord, les actionnaires de Dunamu recevront 2,54 actions nouvellement émises de Naver Financial pour chaque action de Dunamu. Juridiquement, Dunamu deviendra une filiale à 100 % de Naver Financial une fois la transaction finalisée. Économiquement, cependant, la structure s’apparente davantage à une « fusion inversée » : la substantielle émission de nouvelles actions signifie que les actionnaires existants de Dunamu deviendront le plus grand bloc d’actionnaires de Naver Financial, faisant des actionnaires liés à Upbit les principaux décideurs de la plateforme financière combinée. Les marchés considèrent largement cette opération comme un exemple phare de l’intégration entre un « géant national de l’internet et une plateforme CEX régulée », et comme la création d’un véhicule pouvant à l’avenir envisager une potentielle IPO sur le Nasdaq ou d’autres voies de cotation à l’étranger via l’entité combinée — bien que les dirigeants n’aient, jusqu’à présent, donné aucun calendrier officiel.

À Hong Kong, HashKey Group a passé l’audition de cotation de la Bourse de Hong Kong et prévoit de s’introduire sur le marché principal. Les attentes du marché estiment la taille potentielle de la levée de fonds à plusieurs centaines de millions de dollars. En cas de succès, HashKey pourrait devenir l’un des premiers groupes d’actifs numériques entièrement conformes à être cotés sous le nouveau régime des actifs virtuels de Hong Kong, offrant ainsi au marché une référence initiale de valorisation publique pour un modèle intégré « bourse + gestion d’actifs + courtage ».

Paxos acquiert Fordefi pour plus de 100 millions USD afin de renforcer l’infrastructure des stablecoins et de la tokenisation

Le fournisseur d’infrastructure blockchain régulé à New York, Paxos, a annoncé l’acquisition du fournisseur de portefeuilles institutionnels de niveau MPC, Fordefi, avec plusieurs rapports médiatiques citant une transaction dépassant les 100 millions USD. Fondée en 2021 et opérant depuis Tel Aviv et New York, Fordefi dessert près de 300 clients institutionnels avec des portefeuilles MPC (multiparty computation) et une infrastructure d’accès à la DeFi. Sa plateforme traite plus de 120 milliards USD de volume de transactions on-chain par mois, et son équipe de 40 à 50 personnes sera conservée et élargie après la fusion.

Paxos, pour sa part, est l’émetteur de plusieurs stablecoins régulés et produits de tokenisation, y compris l’USDP, le PAXG et le PYUSD de PayPal. Son infrastructure sous-jacente alimente déjà la conservation et le règlement pour de grandes institutions financières et fintech telles que PayPal, Mastercard et Nubank. En intégrant le portefeuille MPC de Fordefi et la pile de connectivité DeFi, Paxos regroupe efficacement « la conservation régulée + le portefeuille institutionnel non-custodial + l’accès à la DeFi » en une solution unique : une solution qui répond simultanément aux exigences institutionnelles en matière de sécurité et d’auditabilité des actifs, tout en permettant une participation contrôlée à la liquidité, aux prêts et aux stratégies de rendement de la DeFi.

Structurellement, l'accord souligne une tendance plus large vers l'intégration verticale entre l'« émission de stablecoins et l'infrastructure des portefeuilles », aidant ainsi les institutions financières traditionnelles à résoudre trois principaux points névralgiques — la garde d'actifs, la gestion des clés et l'interaction on-chain — au sein d'un écosystème unique de fournisseurs. Parallèlement, cela envoie un signal clair sur la direction potentielle de la prochaine vague de demande institutionnelle : des modèles hybrides combinant garde réglementée et accès à la DeFi, plutôt que des solutions de garde autonomes ou une simple émission de stablecoins en tant que produit unique.

Les variables clés à surveiller à l'avenir incluent : le degré d'indépendance des marques et des gammes de produits que Fordefi conserve au sein de Paxos ; le taux de croissance des actifs sous garde et gestion (AUC/AUM) dans les activités combinées de garde et de portefeuille ; et la part des stablecoins émis par Paxos utilisée dans les paiements institutionnels, les règlements et les activités DeFi. Ensemble, ces métriques détermineront dans quelle mesure cette acquisition amplifie finalement le récit de « l'infrastructure réglementée » — et combien cet impact se révélera durable.

3. Project Spotlight

Tether classé « Junk » ; les stablecoins font de nouveau parler d'eux

La semaine dernière, deux forces issues de l'Est et de l'Ouest ont, par une coïncidence, ciblé les stablecoins, révélant que le marché comme les régulateurs entretiennent toujours des préoccupations vis-à-vis de ce secteur rempli de fantasmes et d'argent spéculatif.

Le 26 novembre, S&P Global Ratings a lancé une offensive marquée contre le géant crypto-natif Tether. Dans son dernier rapport intitulé Stablecoin Stability Assessment: Tether (USDT), l'agence a abaissé la notation de l'USDT de Tether, passant du Niveau 4 (Contraint) au Niveau 5 (Faible), le seuil le plus bas de son système de notation. Selon le rapport original publié par S&P le 26 novembre, cette dégradation ne résulte pas d'un jugement qualitatif ou d'un biais inhérent contre les cryptomonnaies, mais repose sur des préoccupations quantitatives liées à la structure de plus en plus agressive des réserves de Tether :

La logique mathématique d'un « coussin de sécurité » défaillant : Le rapport de S&P met en avant qu'au 30 septembre 2025, le Bitcoin représente environ 5,6 % de l'USDT en circulation, tandis que sur la base d'un taux de collatéralisation de 103,9 %, la marge de collatéral excédentaire implicite de Tether n'est que de 3,9 %. Cela indique que « les réserves ne peuvent plus absorber entièrement une baisse de la valeur du Bitcoin ». Si le Bitcoin subit une forte correction, combinée à la volatilité d'autres actifs à haut risque, Tether fera face au risque de sous-collatéralisation.

Restructuration agressive du bilan :S&P a observé qu'au cours de l'année écoulée, la proportion d'actifs à haut risque (y compris les obligations d'entreprise, les métaux précieux, le Bitcoin, les prêts garantis, etc.) dans les réserves de Tether est passée de 17 % à 24 %. Bien que ces actifs puissent servir à se couvrir contre l'inflation, ils présentent des risques de crédit, de marché et de change plus élevés, tout en ayant une transparence de divulgation limitée.

Questions sur la réglementation au Salvador : Concernant le déplacement de l'enregistrement de Tether des îles Vierges britanniques (BVI) vers le Salvador, bien que S&P considère que l'acceptation de la réglementation soit un pas positif, elle a déclaré sans détour que le cadre réglementaire du Salvador "n'est pas assez robuste" comparé à celui de l'Europe et des États-Unis. Cela se reflète principalement dans le fait que ce cadre autorise l'inclusion d'actifs à forte volatilité comme le Bitcoin dans les réserves et qu'il manque d'exigences strictes pour la ségrégation des actifs, rendant impossible l'isolation efficace des actifs de réserve du risque de faillite de l'émetteur.

Face à la note de crédit de catégorie "junk bond", le PDG de Tether, Paolo Ardoino, a adopté une position extrêmement combative. Il a déclaré sans détour que le modèle de S&P était "conçu pour un système financier traditionnel défaillant" et considérait ce dégoût comme un insigne d'honneur. Pour contrer les doutes par des faits, il a retweeté le rapport d'assurance pour le troisième trimestre 2025 de Tether, en utilisant un ensemble de données financières solides pour démontrer les capacités financières encore impressionnantes de Tether :

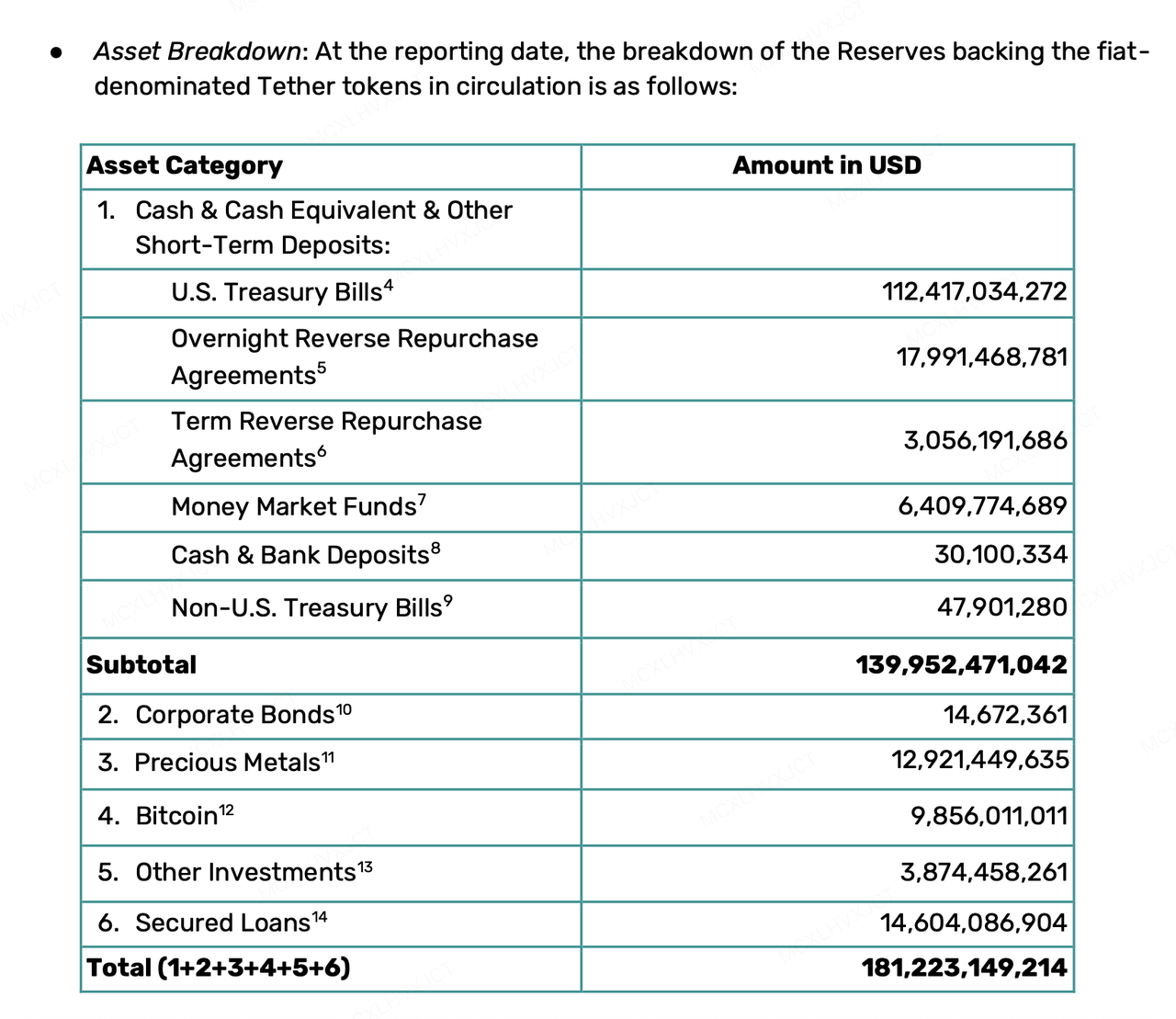

Des Réserves Énormes et un Tampon Excédentaire : Au troisième trimestre 2025, les actifs totaux de Tether ont atteint 181,2 milliards de dollars, avec un montant d'USDT en circulation de 174,4 milliards de dollars. En plus de ses réserves d'actifs 100 % liquides, Tether détient également plus de 6,8 milliards de dollars en réserves excédentaires.

Des Détentions de Bons du Trésor Comparable à Celles de Grandes Nations : Avec plus de 135 milliards de dollars détenus en Bons du Trésor américain (directs + indirects), Tether est devenu l'un des plus grands détenteurs de la dette américaine au monde.

Une Rentabilité Impressionnante : Le bénéfice net des trois premiers trimestres de 2025 a dépassé les 10 milliards de dollars, et l'offre d'USDT a augmenté de 17 milliards au seul troisième trimestre.

D'un autre côté, le coup de marteau réglementaire venu de l'Est s'est abattu rapidement et avec un ciblage plus précis. Lors d'une réunion la semaine dernière, la Banque populaire de Chine a défini pour la première fois les "stablecoins" comme une monnaie virtuelle et a souligné leurs défauts naturels en matière de LBC (Lutte contre le blanchiment de capitaux) et de KYC (Connaissance du client). Bien que Hong Kong promeuve activement un bac à sable pour les stablecoins, les régulateurs du continent sont déterminés à couper toutes les voies grises pouvant conduire à des spéculations ou à d'autres usages non conformes via le concept de stablecoins, limitant strictement les scénarios d'application des stablecoins au cadre du commerce physique et des paiements.

Les turbulences de cette semaine autour des stablecoins mettent en évidence certains désalignements entre l'usage pratique des stablecoins et les exigences des systèmes de notation traditionnels et des gouvernements. Les systèmes de notation traditionnels exigent une stabilité de la "valeur nominale monétaire", favorisant ainsi les liquidités et les dettes à court terme, tandis que les régulateurs souhaitent que les stablecoins remplissent les obligations de KYC et de LBC. Pendant ce temps, Tether semble poursuivre une stabilité basée sur le "pouvoir d'achat réel", accumulant ainsi du Bitcoin et de l’or, tandis que divers stablecoins et stablecoins décentralisés poursuivent l’objectif d’une utilisation permissionless dans la DeFi, ainsi qu’une protection accrue de la vie privée. Face à ces désalignements entre les exigences des scénarios et les normes d'évaluation, ainsi qu'à la réalité complexe où des entreprises privées jouent simultanément les rôles d’émetteur et de banque centrale, le secteur des stablecoins est destiné à affronter un jeu de confiance et de réglementation à long terme.

À propos de KuCoin Ventures

KuCoin Ventures est la branche d’investissement leader de la plateforme KuCoin Exchange, une plateforme crypto mondiale de premier plan, bâtie sur la confiance et servant plus de 40 millions d’utilisateurs dans plus de 200 pays et régions. Avec pour objectif d’investir dans les projets crypto et blockchain les plus disruptifs de l’ère Web 3.0, KuCoin Ventures soutient les créateurs de projets crypto et Web 3.0 tant financièrement que stratégiquement, grâce à une expertise approfondie et des ressources globales. En tant qu’investisseur axé sur la communauté et la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en mettant l’accent sur les infrastructures Web3.0, l’IA, les applications grand public, la DeFi et la PayFi.

Avertissement Ces informations générales sur le marché, potentiellement issues de sources tierces, commerciales ou sponsorisées, ne constituent pas des conseils financiers ou d’investissement, ni une offre, sollicitation ou garantie. Nous déclinons toute responsabilité quant à leur exactitude, exhaustivité, fiabilité ou aux pertes éventuelles qui en découlent. Les investissements/transactions sont risqués ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, juger avec prudence et assumer l’entière responsabilité de leurs décisions.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.