Rapport hebdomadaire de KuCoin Ventures : "Silent Upgrade" de Fusaka, le plan stratégique de Wall Street pour 2026 et le véritable business des infrastructures crypto

2025/12/08 17:51:02

1. Points forts du marché cette semaine

Mise à niveau Fusaka : Comment Ethereum réécrit discrètement la courbe des coûts entre L1 et L2 grâce à des optimisations “style ingénierie”

Le 3 décembre, la mise à niveau Fusaka de la blockchain Ethereum a été achevée comme prévu sur le mainnet. Comparée aux mises à jour Shanghai et Dencun, Fusaka est arrivée avec beaucoup moins de retentissement : l’attention du marché s’est vue distraite par la volatilité du BTC et les thèmes liés à BBW, tandis que le prix et l’activité en chaîne de l’ETH sont restés relativement faibles, rendant plus difficile la construction d’une narrative forte autour du sentiment. Par nature, Fusaka est une mise à niveau davantage “orientée ingénierie” au niveau du protocole—sans nouveaux mots-clés tendance, sans gameplay révolutionnaire, mais avec une série d’ajustements structurels concernant les coûts, le débit et les seuils de validation. Essentiellement, elle prépare le terrain pour que L1 et L2 partagent leurs responsabilités dans les années à venir.

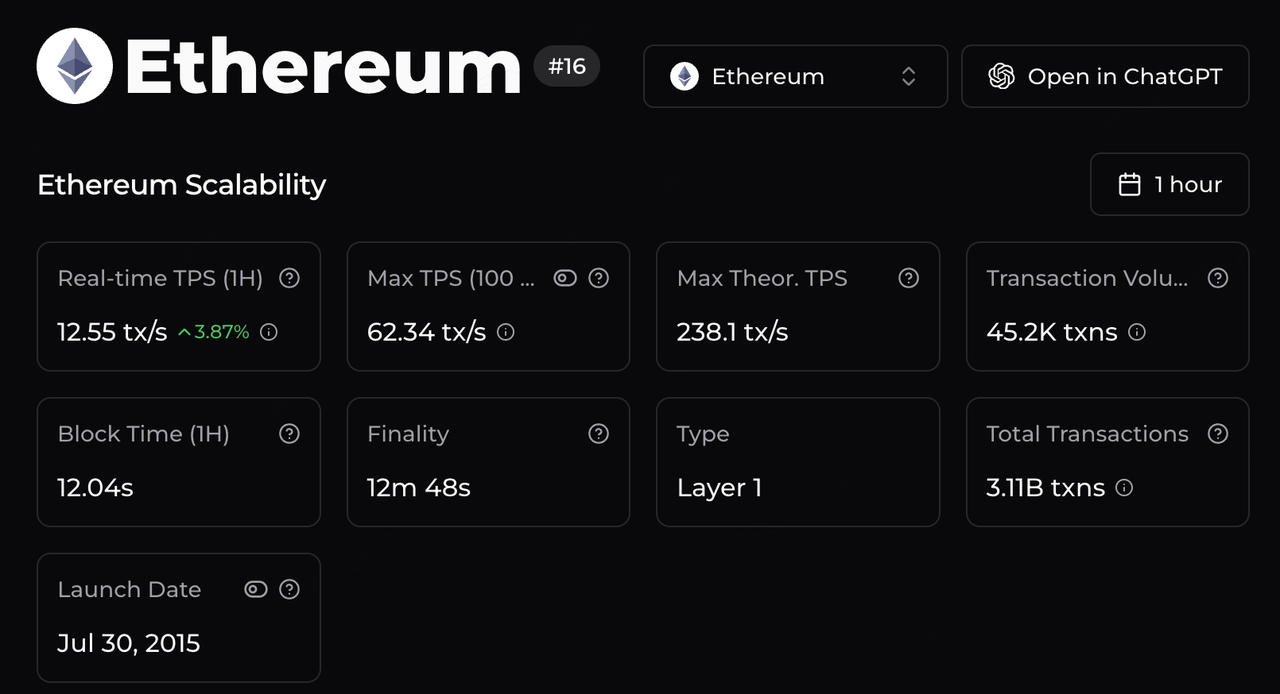

En termes d’exécution, le changement le plus visible provient de la redéfinition du débit et de la courbe des coûts. La limite de gas a été augmentée à 60 millions, et combinée aux optimisations des processus d’exécution et des chemins de données, les estimations tierces suggèrent que le débit théorique maximal d’Ethereum pourrait désormais atteindre ~238 tx/s—soit une augmentation significative par rapport à l’époque des ~15 TPS. Pour l’infrastructure en amont, cela offre davantage de marge pour le règlement sur L2 ; pour les applications, cela réduit systématiquement les coûts attendus et la congestion des opérations “à haute fréquence sur Ethereum”—allant des infrastructures RWA sur Arbitrum, aux flux de paiement x402 sur Base, en passant par les expériences DeFi et gaming à haute fréquence sur MegaETH—plutôt que de dépendre des occasions de “fenêtres à faibles frais”.

Source des données :https://chainspect.app/chain/ethereum

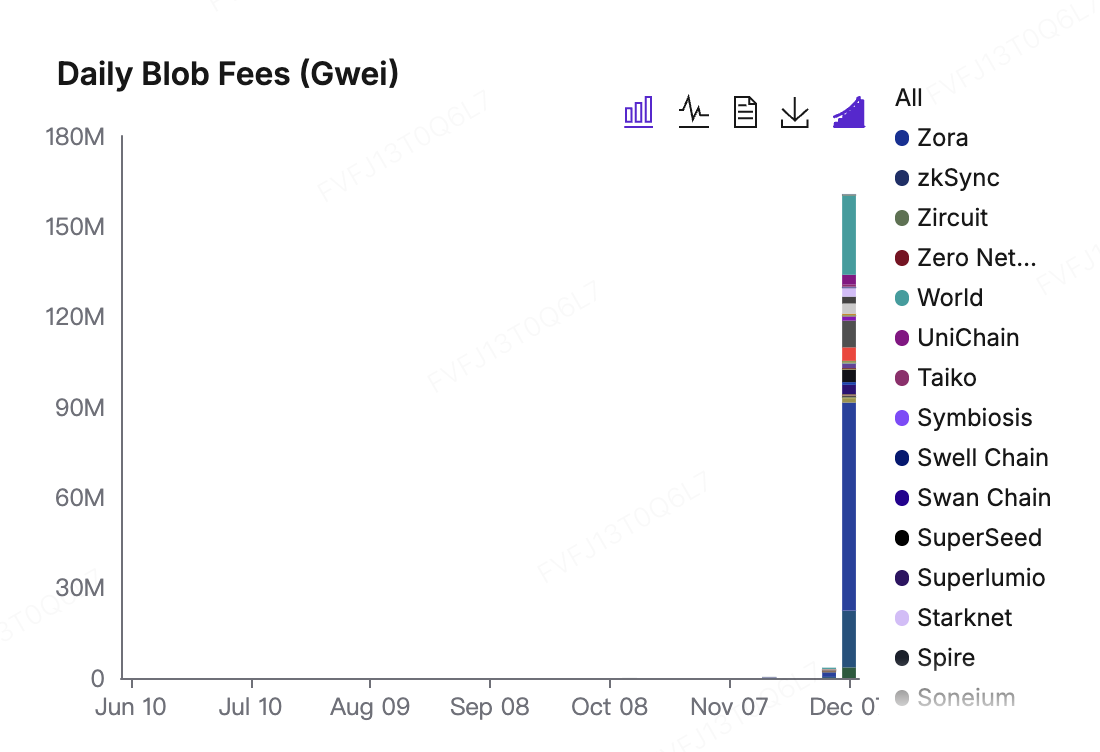

Le rééquilibrage du marché des frais se reflète principalement dans la manière dont l'EIP-7918 ajuste le prix des Blobs. Après la mise à niveau Dencun, les Blobs étaient pratiquement "quasiment gratuits" : le frais minimum était de seulement 1 wei, ce qui signifiait qu'en période de faible demande, les L2 pouvaient utiliser la bande passante de disponibilité des données à un coût marginal presque nul. Fusaka introduit un prix de réserve pour les Blobs, lié au frais de base de la couche 1 (L1) : même en période de faible demande, les L2 doivent payer un "péage" proportionnel aux niveaux de frais de gaz du réseau principal. Après la mise à niveau, le frais de base des Blobs est passé de 1 wei à une nouvelle plage d'équilibre située dans les dizaines de millions de wei. Les frais quotidiens des Blobs montrent une nette augmentation dans les graphiques, avec Base, World Chain et Arbitrum comme principaux contributeurs. D'un côté, cela signifie que la disponibilité des données d'Ethereum (Ethereum DA) n'est plus un "bien gratuit" : les L2 doivent désormais payer en continu pour la capacité de règlement et de données qu'ils consomment. D'un autre côté, ces frais sont intégrés dans le cadre de l'EIP-1559, ce qui se traduit par des récompenses pour les validateurs et un brûlage d'ETH — renforçant ainsi le rôle de l'ETH comme actif capturant la valeur issue de sa fonction de couche mondiale de règlement et de disponibilité des données.

Source des données :https://blobscan.com/stats

PeerDAS, quant à lui, augmente le plafond de mise à l'échelle effective du côté de la validation. Dans le modèle traditionnel, la vérification complète des données des L2 nécessitait que les nœuds téléchargent l'intégralité des Blobs, entraînant des exigences élevées en matière de bande passante et de stockage, que seul un petit ensemble de "grands nœuds" pouvait raisonnablement satisfaire. PeerDAS introduit l'échantillonnage des données, permettant aux validateurs de télécharger et de vérifier uniquement un sous-ensemble de fragments de données tout en atteignant une forte confiance dans la disponibilité du bloc de données complet. On estime que cela réduit les exigences en matière de bande passante d'environ 70 % à 85 %. Concrètement, cela abaisse la barrière à l'entrée pour que les nœuds réguliers participent, tout en créant des opportunités pour les validateurs institutionnels et les fournisseurs de staking de gérer des nœuds et d'offrir des services dans des cadres conformes. Plus important encore, une fois que le plafond de capacité des Blobs est levé et que les coûts de validation sont répartis, la concurrence entre les L2 pour l'espace limité des blocs de la L1 s'atténue : les courbes de frais deviennent plus homogènes, les pics de congestion sont plus gérables et la L1 bénéficie d'un frais de base et de revenus des validateurs plus stables. Dans cette configuration, les détenteurs d'ETH, les validateurs L1, les séquenceurs L2 et les utilisateurs finaux partagent tous le même pipeline économique et bénéficient de l'augmentation, orientant l'allocation des ressources vers un équilibre "forte utilisation + haute sécurité".

Qualitativement, Fusaka ne modifiera pas l’excédent d’offre à court terme de la même manière que Shanghai l’a fait en débloquant l’ETH mis en staking, ni ne reproduira l'« effet wow » immédiat de Dencun avec sa réduction drastique des frais L2 du jour au lendemain. Fusaka est plutôt conçu comme un ensemble d’ajustements de « variables lentes » visant à résoudre des goulots d’étranglement structurels : en ajustant conjointement le débit, les frais des Blobs et les seuils de validation, il apporte une base matérielle plus durable pour la division du travail où « L1 gère le règlement et la disponibilité des données, et L2 gère l’expérience utilisateur et les applications. » À l’avenir, les métriques les plus significatives à surveiller ne seront pas la réaction du prix de l’ETH le jour de la mise à niveau, mais plutôt l’évolution de la part des frais des Blobs dans les revenus et la combustion de l’ETH, la stabilisation du niveau moyen des frais sur les principaux L2, les changements dans la distribution des validateurs et des nœuds au fil du temps, ainsi que la rééquilibration de la courbe d’émission nette de l’ETH dans un monde de plus en plus dominé par une activité L2 à haute fréquence.

2. Signaux Hebdomadaires du Marché Sélectionnés

Sérénité au milieu de l’euphorie des actions américaines, découplage rare du BTC, et le virage de la Fed vers « l’offre »

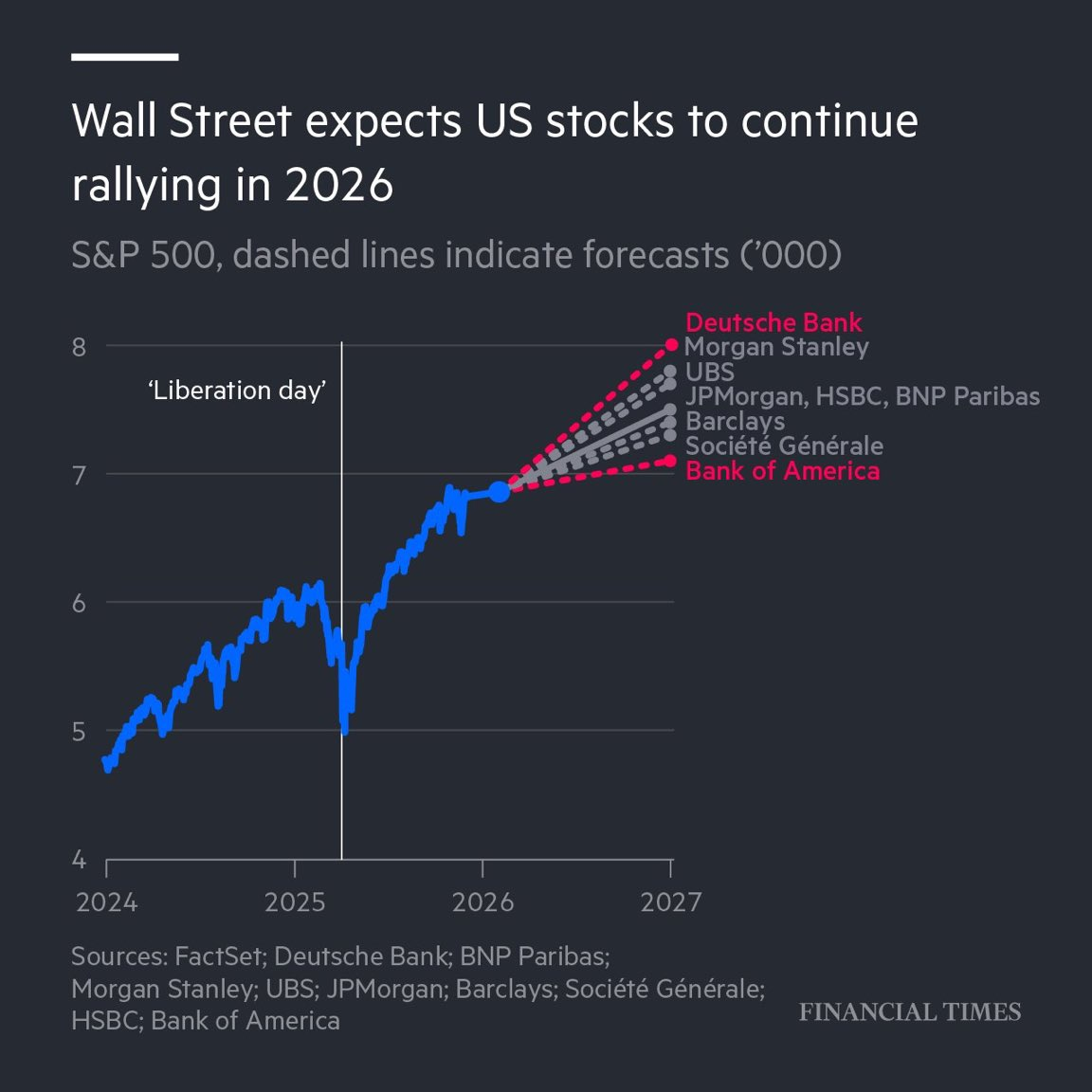

La caractéristique dominante du marché boursier américain la semaine dernière n’a pas été seulement les gains des indices, mais aussi un état de volatilité extrêmement comprimée. Wall Street semble avoir déclaré unilatéralement que les risques à court terme sont résolus, avec un VIX proche de ses plus bas annuels et l’indice MOVE (suivant la volatilité du marché obligataire) atteignant son niveau le plus bas depuis début 2021. Sous cette surface calme, les couvertures de risques extrêmes ont été largement démantelées, et les flux de capitaux vers les fonds actions ont été positifs pendant 12 semaines consécutives, indiquant un niveau extrêmement élevé de conviction des investisseurs à court terme.

Source des données : Financial Times

Le moteur principal de cet optimisme a changé, passant des données économiques actuelles à une narrative macroéconomique pour 2026. Malgré des données récentes d’inflation PCE persistante et des divisions émergentes au sein de la Fed, le marché a choisi de « fermer les yeux », misant entièrement sur les attentes d’une reprise en 2026. Selon les derniers pronostics des grandes banques de Wall Street, l’atmosphère est universellement optimiste, prévoyant que les actions américaines continueront à afficher des gains à deux chiffres en 2026, avec le S&P 500 pouvant potentiellement atteindre la barre des 7 500, voire 8 000 points.

Trois piliers principaux soutiennent cette logique: Premièrement, il y a la tarification du « Trump Dividend », où le marché anticipe une « trinité » de réductions d'impôts, de déréglementation et de politique budgétaire accommodante pour stimuler directement les bénéfices des entreprises. Deuxièmement, l'évolution du récit autour de l'IA : des institutions comme Goldman Sachs notent que, bien que la croissance des dépenses d'investissement en IA (IA CapEx) puisse ralentir en 2026, l'attention se déplacera de l'investissement dans le matériel à la réalisation de gains de productivité. Les entreprises capables de quantifier explicitement les gains d'efficacité liés à l'IA remplacent les actions purement axées sur le matériel en tant que nouvelle source d'Alpha. Enfin, il y a la reprise dans le secteur de la consommation, avec des attentes selon lesquelles le revenu réel de la classe moyenne s'améliorera grâce à une inflation en baisse et à des réductions d'impôts, offrant des opportunités de réparation des valorisations pour les biens de consommation. En résumé, le marché intègre actuellement une perspective « trop belle pour être vraie » dans ses prix.

En contraste frappant avec l'euphorie sur les actions américaines, le marché secondaire des cryptomonnaies est resté morose la semaine dernière. Les prix du BTC ont brièvement chuté en dessous de 89 000 $, créant un risque historiquement rare de divergence annuelle et rompant la forte corrélation observée ces derniers mois.

Source des données : SoSoValue

Les données suggèrent que ce découplage est davantage dû à des ajustements dans les structures de détention qu'à des fondamentaux du BTC. Une partie de la cause provient probablement des fonds macro-hédgés traditionnels prenant leurs bénéfices et rééquilibrant leurs portefeuilles en fin d'année. Cependant, malgré le recul des prix, les ETFs au comptant n’ont pas enregistré de sorties nettes massives. La semaine dernière, le géant de la gestion d'actifs Vanguard a permis pour la première fois à ses clients d'acheter des ETFs cryptos gérés par des tiers (par ex., IBIT de BlackRock) sur sa plateforme de courtage. Cela indique que le capital à long terme peut désormais entrer sur le marché plus facilement.

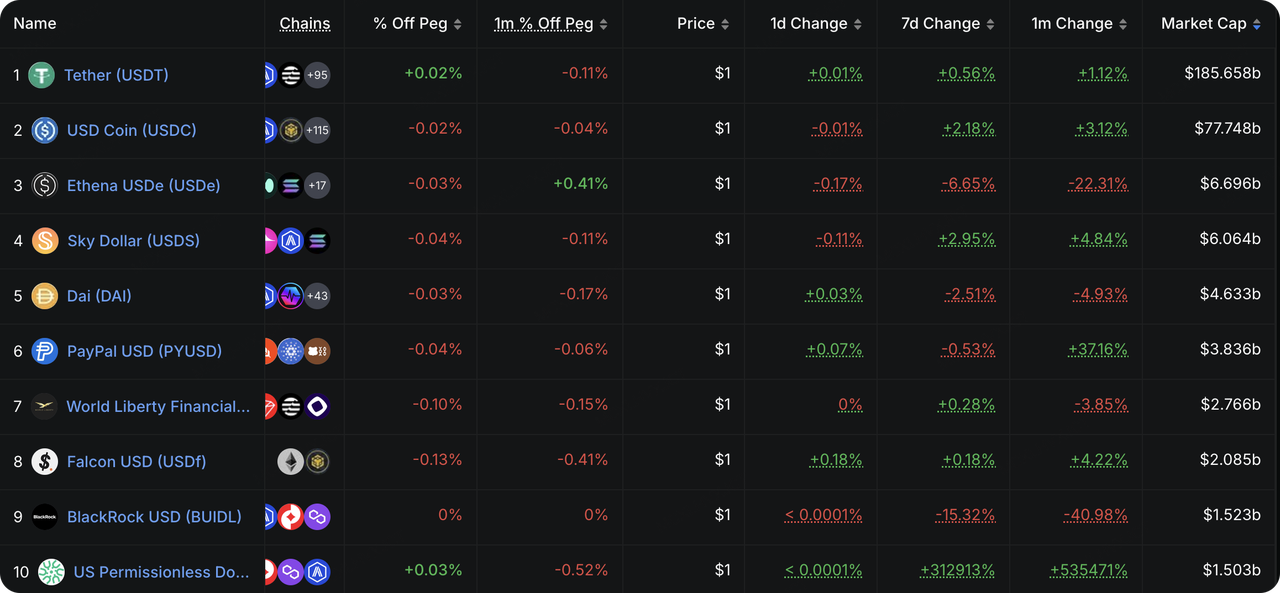

Source des données : DeFiLlama

Concernant la liquidité on-chain, l'émission totale de stablecoins a cessé de baisser et a rebondi la semaine dernière. Même en excluant l'augmentation due à l'USPD récemment suivi, les stablecoins purement adossés au fiat connaissent une lente augmentation globale. D'un autre côté, USDe et BUIDL continuent de diminuer, ce qui indique que le secteur des stablecoins alternatifs reste dans une phase de désendettement.

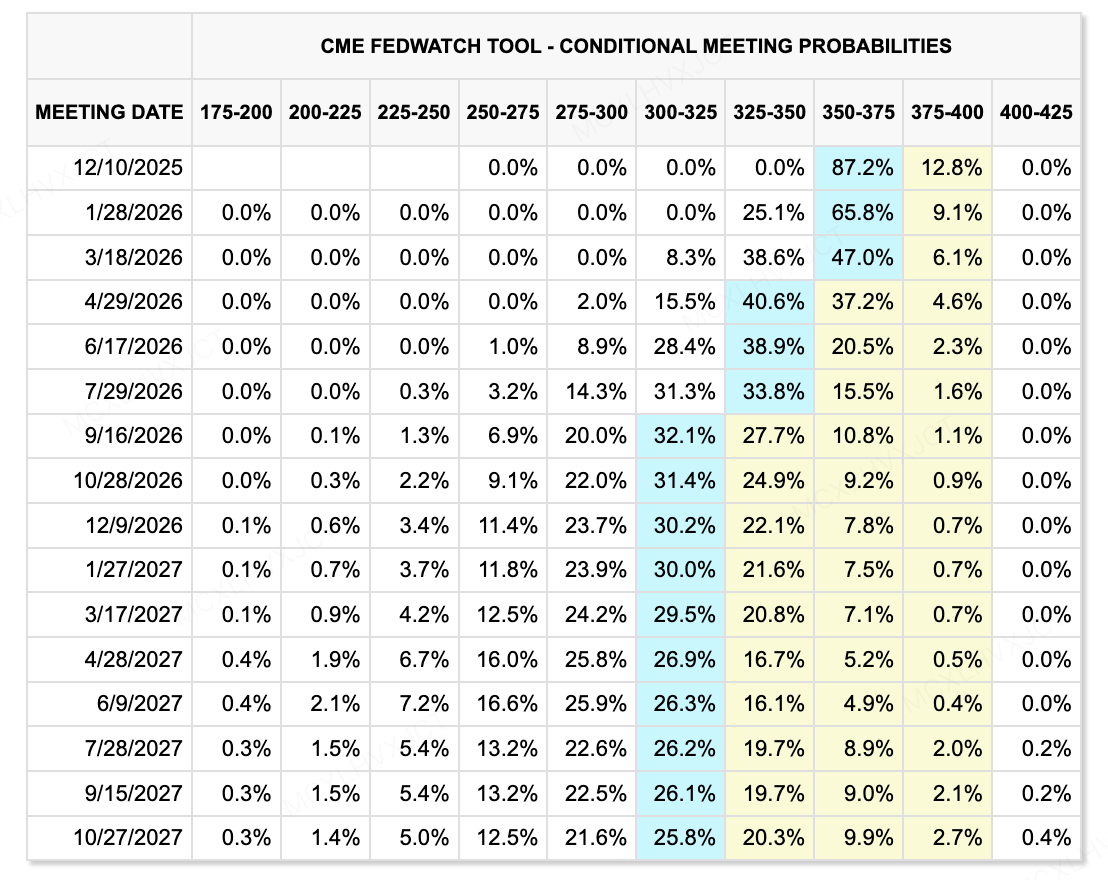

Source des données : CME FedWatch Tool

En regardant vers l'avenir, le jeu de la liquidité entre dans une nouvelle phase. La plus grande variable reste le changement interne à la Fed— Kevin Hassett a de fortes chances de succéder à Powell en tant que prochain président. Ce changement de personnel modifierait fondamentalement les attentes du marché en matière de taux d'intérêt. Hassett est en faveur d'une politique très accommodante (considérant le taux neutre entre 2 % et 2,5 %). Contrairement à la logique traditionnelle de la Fed, axée sur la « demande » pour réduire l'inflation en supprimant la demande, Kevin prône une « logique économique axée sur l'offre », plaidant pour des taux d'intérêt bas afin de stimuler les dépenses d'investissement en capital, exploitant ainsi les percées de productivité de l'IA et de la robotique pour diluer l'inflation.

D'un autre côté, la Banque du Japon (BOJ)Les mouvements méritent un suivi continu. Bien que les attentes actuelles concernant une hausse des taux n'aient pas provoqué de crash comme en juillet, l’écart de rendement entre les États-Unis et le Japon qui se réduit rend le rapatriement du capital japonais des Treasuries américains irréversible. À long terme, cela affaiblira la demande pour les Treasuries et pourrait potentiellement faire grimper les taux à long terme, ce qui aurait pour effet de réduire les valorisations des actifs risqués au niveau mondial.

Dans l’ensemble, nous observons une tendance marquée par l'assouplissement aux États-Unis vs. le resserrement au Japon , ce qui crée une incertitude persistante dans les dynamiques globales de liquidité.

Événements clés à surveiller cette semaine :

-

8 déc. : Décisions des banques centrales (Fed, Canada, Australie, Suisse, Brésil). La liquidité mondiale s’assouplira-t-elle de manière synchronisée ou commencera-t-elle à diverger ?

-

11 déc. : Décision de la Fed sur les taux d’intérêt & demandes d’allocations chômage. Concentrez-vous sur le Dot Plot.

-

5 déc. : « Gestion des attentes » par les responsables de la Fed. Les premiers discours après la décision détermineront comment le marché interprétera la conférence de presse de Powell.

Observation sur le marché primaire :

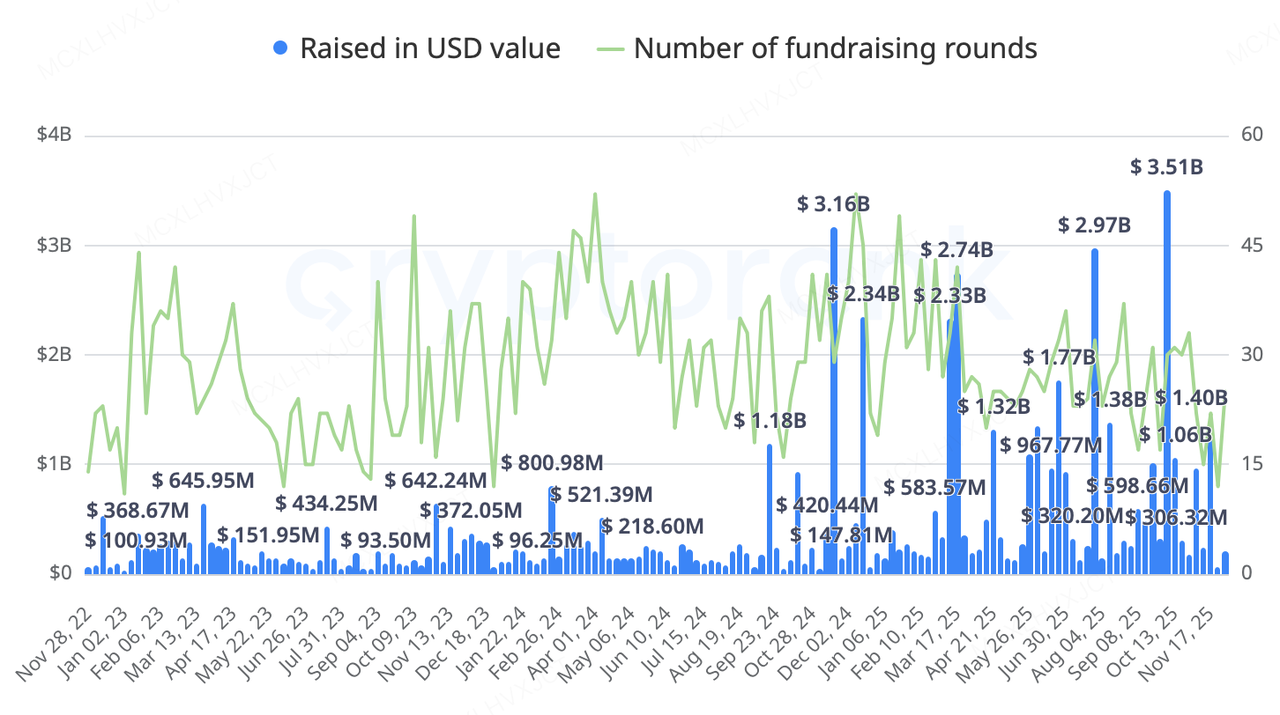

Récemment, le marché primaire crypto-natif a poursuivi une tendance vers un financement et des fusions-acquisitions plus pragmatiques et stratégiques , en se concentrant sur des domaines ayant un attrait universel clair et des revenus réels , tels que les actions américaines on-chain, les rendements on-chain, les marchés de prédiction et les paiements/infrastructures de paiement transfrontaliers.

L'activité de la semaine dernière s'est fortement concentrée sur les « Actions/RWA on-chain », les « Infrastructures de paiement » et les « Rendements quantitatifs ». Qu’il s’agisse de Kraken acquérant Backed Finance ou des géants financiers traditionnels (BNY Mellon, Nasdaq, S&P Global) investissant dans Digital Asset (société mère de Canton Network), le signal est clair : L’infrastructure crypto accélère son intégration avec la logique commerciale de la finance traditionnelle.

Source des données : CryptoRank

-

Quant Yield Protocol Axis a levé 5 millions de dollars lors d’un tour privé mené par Galaxy Ventures, avec la participation de KuCoin Ventures, Maven 11 et GSR. Il vise à fournir un rendement réel non inflationniste pour l’USD, le BTC et l’Or. Dans un contexte de cycle de baisse des taux, les produits structurés on-chain deviennent des destinations clés pour les capitaux institutionnels.

-

L’exchange décentralisé Ostium a annoncé une série A de 20 millions de dollars menée par General Catalyst et la branche crypto de Jump Trading, avec la participation de Coinbase Ventures, Wintermute et GSR. La valorisation est d’environ 250 millions de dollars. Fondée par une équipe de Harvard, elle se concentre sur les contrats perpétuels RWA.(stocks, oil, gold). Sa logique centrale repose sur l'utilisation de la technologie blockchain pour pénétrer le marché des courtiers offshore, en servant des investisseurs non-américains cherchant une exposition aux actions américaines.

AllScale Intègre le Programme d'Incubation YZi Labs (Résidence EASY) Saison 2 Whitelist

En tant que projet de portefeuille soutenu auparavant par KuCoin Ventures, AllScale a atteint une étape significative, entrant officiellement dans la whitelist du programme d'incubation YZi Labs (Résidence EASY) Saison 2 et déployant sur la chaîne BNB.

AllScale se positionne non pas comme un portefeuille crypto traditionnel, mais comme une « néo-banque stablecoin légère et en self-custody », visant à construire une infrastructure financière décentralisée pour les paiements commerciaux mondiaux avec une expérience similaire à celle du Web2. En proposant des solutions de paiement et de collecte de stablecoins indexés au dollar américain à un taux de 1:1, AllScale rend les transactions mondiales fréquentes et de petites valeurs aussi simples que l'envoi d'un e-mail, servant directement des populations mal desservies par les systèmes financiers transfrontaliers traditionnels.

En termes d'adoption commerciale, contrairement à la plupart des projets PayFi qui se concentrent sur les entreprises Crypto-Natives, AllScale démontre une trajectoire d'entrée sur le marché hautement différenciée : il acquiert de manière pragmatique de vrais clients dans les « eaux profondes » du Web2 . Actuellement, la clientèle principale d'AllScale est large et cible des startups d'IA ayant des besoins urgents d'expansion mondiale ainsi que des géants de la fabrication multinationale . AllScale insère avec succès des stablecoins dans les flux commerciaux traditionnels uniquement comme « un moyen de règlement efficace ». Cette « structure client de l'économie réelle » lui confère une forte résilience anti-cyclique — même si le marché crypto entre dans un hiver, les besoins rigides en matière de paie et de règlement transfrontaliers des entreprises traditionnelles continueront de croître. Cela offre au projet des capacités de génération de revenus indépendantes du cycle crypto. L'objectif de l'équipe est de se concentrer sur le perfectionnement du modèle commercial et de l'équilibre des revenus ; cette philosophie de long-termisme est rare dans le domaine actuel de PayFi et mérite notre soutien continu.

3. Project Spotlight

Turbulences lors de la Vente Publique HumidiFi : La Tension Entre Liquidité et Équité pour un Dark-Pool DEX sur Solana

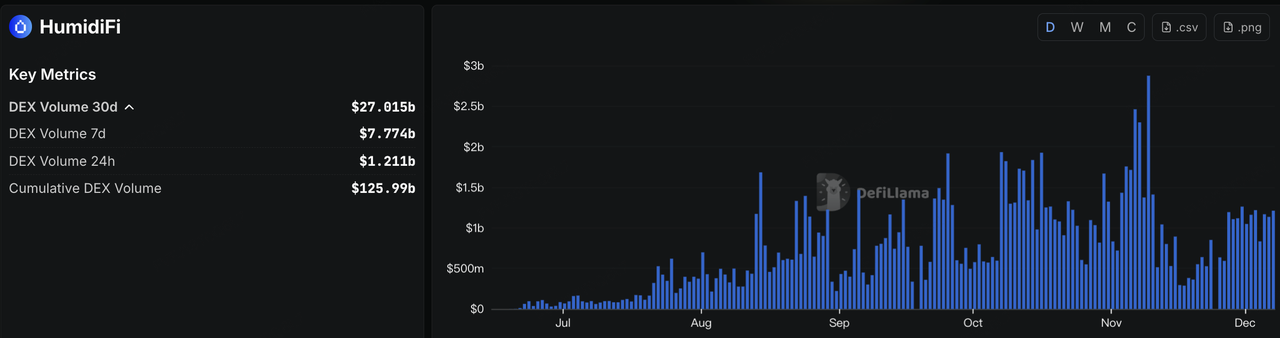

Alors que le marché des cryptomonnaies commençait à se redresser après une période de pessimisme extrême, les lancements de tokens en on-chain ont repris de l'ampleur. Le 3 décembre, la plateforme de trading en dark pool basée sur Solana, HumidiFi, a lancé son token WET via la plateforme DTF (Decentralized Token Formation) de Jupiter, mettant en avant son concept « Prop AMM + liquidité en dark pool ». HumidiFi s’était déjà développée rapidement dans l’univers des DEX basés sur Solana : le volume total cumulé de trading atteint environ 125,99 milliards de dollars, avec plus de 27 milliards de dollars échangés au cours des 30 derniers jours, et sa part de marché est désormais répartie presque équitablement entre Jupiter, Raydium et elle-même.

Source des données :https://defillama.com/protocol/dexs/humidifi

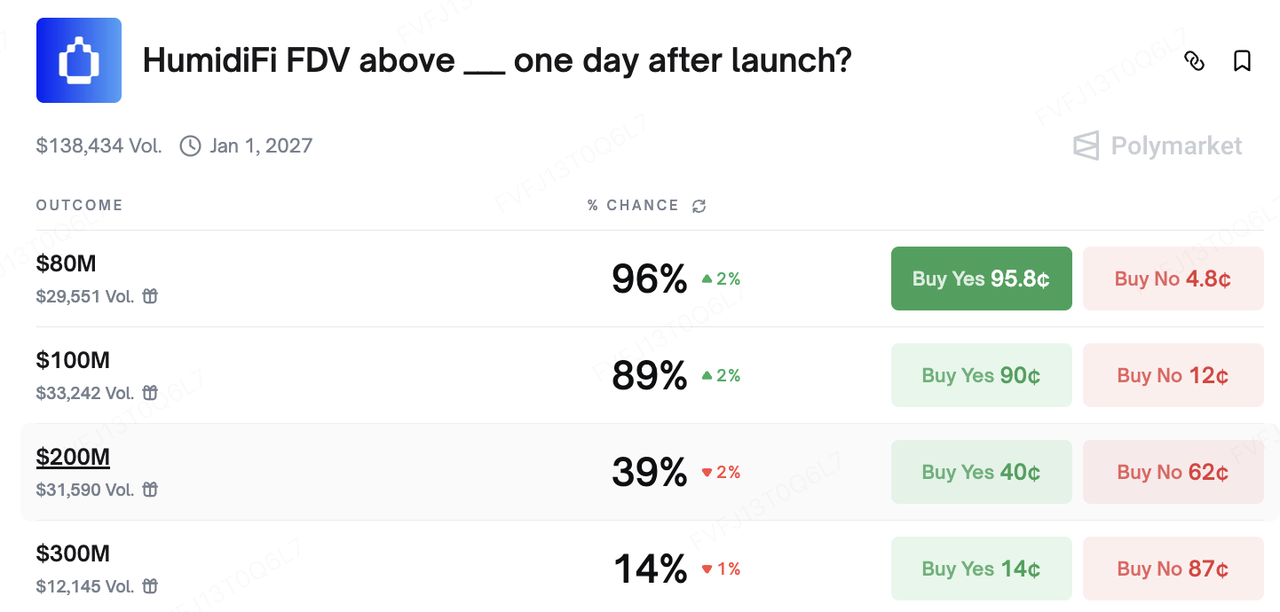

La vente publique a impliqué une valorisation totalement diluée (FDV) d'environ 69 millions de dollars, nettement inférieure à celle de ses principaux DEX pairs dans le même écosystème (Jupiter à environ 1,57 milliard de dollars FDV, Raydium à environ 639 millions de dollars). En conséquence, le marché a rapidement présenté WET comme une opportunité à haut bêta sur le thème « liquidité profonde + potentiel de rattrapage en termes de valorisation ». Sur Polymarket, les marchés de prédiction concernant la possibilité que la FDV de HumidiFi dépasse 80 millions de dollars ou 100 millions de dollars un jour après le lancement ont affiché des probabilités élevées sur une période prolongée.

Source des données :https://polymarket.com/event/humidifi-fdv-above-one-day-after-launch?tid=1764854137982

La véritable controverse, cependant, réside dans l'exécution de la première phase de la vente. Selon le design initial, WET devait être principalement proposé aux utilisateurs de HumidiFi (la « Wetlist ») ainsi qu’aux détenteurs de JUP stakés. Cependant, lors de la nuit de lancement, le point d'entrée du contrat a été détecté prématurément, et un grand nombre de bots ont utilisé des groupes de portefeuilles pour soumettre des transactions simultanément, consommant ainsi la majeure partie de l’allocation en un temps très court. Une analyse on-chain indique qu’au moins plusieurs milliers d'adresses étaient contrôlées par une seule entité, laquelle a collectivement capturé environ 70 % de l’allocation de prévente : chaque adresse avait été préfinancée avec exactement 1 000 USDC provenant d’un exchange, puis les transactions d’abonnement ont été soumises en masse au smart contract DTF. Au moment où ces « scientifiques » avaient finalisé leurs achats groupés, de nombreux utilisateurs réguliers n’avaient même pas encore vu l’interface de la vente se charger complètement ; ce qui devait initialement être présenté comme une « vente publique orientée vers la communauté » s’est finalement transformé en une bataille d’allocation parmi un groupe très restreint de participants.

Source des données :https://v2.bubblemaps.io/map/KrzRTTwcXnIb2VmxswiW

En réponse à un fort rejet de la communauté, HumidiFi et Jupiter ont décidé de « réinitialiser et recommencer ». Les équipes ont annoncé que la vente initiale de WET serait abandonnée et ne serait plus soutenue, et qu’un nouveau token serait émis avec une nouvelle vente publique relancée. Les utilisateurs éligibles de la Wetlist et les stakers de JUP recevront des airdrops de nouveaux tokens et des droits d’allocation basés sur des données on-chain, tandis que les adresses identifiées comme bots ou participants Sybil ne pourront que récupérer leur capital principal et seront exclues des distributions futures. La nouvelle vente sera effectuée via une version mise à jour et auditée du contrat DTF, avec des paramètres anti-Sybil renforcés au niveau des allocations et des adresses. Ensemble, cet épisode a à la fois amplifié la visibilité des DEXs en dark-pool de Solana en termes de liquidité et structure d'exécution, et mis en lumière la tension structurelle entre « blockchains haute performance + lancements en premier arrivé, premier servi » et « distribution équitable ». La capacité des futures ventes publiques à combiner des outils tels que des listes blanches, des tirages/enchères, et un poids basé sur l'identité on-chain de manière plus mature déterminera largement si cette nouvelle vague d’enthousiasme pour les ICO peut évoluer d’un pic basé sur le sentiment vers une amélioration plus durable de l’infrastructure du marché primaire.

À propos de KuCoin Ventures

KuCoin Ventures est le principal bras d’investissement de KuCoin Exchange, une plateforme crypto mondiale de confiance qui sert plus de 40 millions d’utilisateurs dans 200+ pays et régions. Cherchant à investir dans les projets crypto et blockchain les plus disruptifs de l’ère Web 3.0, KuCoin Ventures soutient les créateurs de crypto et Web 3.0 tant sur le plan financier que stratégique, en leur offrant des ressources mondiales et des insights approfondis. En tant qu’investisseur axé sur la communauté et la recherche, KuCoin Ventures travaille étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en mettant l’accent sur les infrastructures Web 3.0, l’IA, les applications pour consommateurs, la DeFi et PayFi.

Clause de non-responsabilité Ces informations générales sur le marché, potentiellement issues de sources tierces, commerciales ou sponsorisées, ne constituent pas des conseils financiers ou d'investissement, une offre, une sollicitation, ou une garantie. Nous déclinons toute responsabilité quant à leur exactitude, exhaustivité, fiabilité, ou aux pertes éventuelles en résultant. Les investissements/le trading sont risqués ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, juger avec prudence et assumer pleinement leurs responsabilités.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.