Rapport hebdomadaire de KuCoin Ventures : L'essor des paiements et le recul de l'InfoFi — Flux de refuge et divergence des capitaux en forme de K au milieu de la turbulence macroéconomique

2026/01/20 11:51:02

1. Points forts du marché hebdomadaire

Concurrence entre les chaînes publiques : du « course à la performance » au « course à la trésorerie », avec les paiements comme un prochain champ de bataille potentiel

La semaine dernière, Solana et Starknet ont eu un échange public sur X concernant « l’activité sur la chaîne, l’évaluation et la compétitivité de l’écosystème ». Le compte officiel de Solana a moqué Starknet en opposant « une FDV élevée contre une faible activité », suscitant une attention communautaire étendue et une amplification secondaire. Starknet a répondu avec des mèmes, et le débat s’est rapidement élargi à des discussions plus vastes sur l’expérience produit L1/L2, la cadence de déploiement et les différences dans les récits économiques. L’épisode s’est ensuite « inversé » en teasers de collaboration entre écosystèmes, transformant efficacement un différend public en un amplificateur de visibilité et de récit. En pratique, ce type de « conflit » inter-chaînes devient de plus en plus une tactique courante pour les chaînes publiques concurrentes en matière d’attention, de développeurs et de capitaux, tandis que le point focal se déplace des seuls indicateurs techniques vers la question de savoir si « la livraison et l’utilisation peuvent justifier l’évaluation ».

Source des données : X

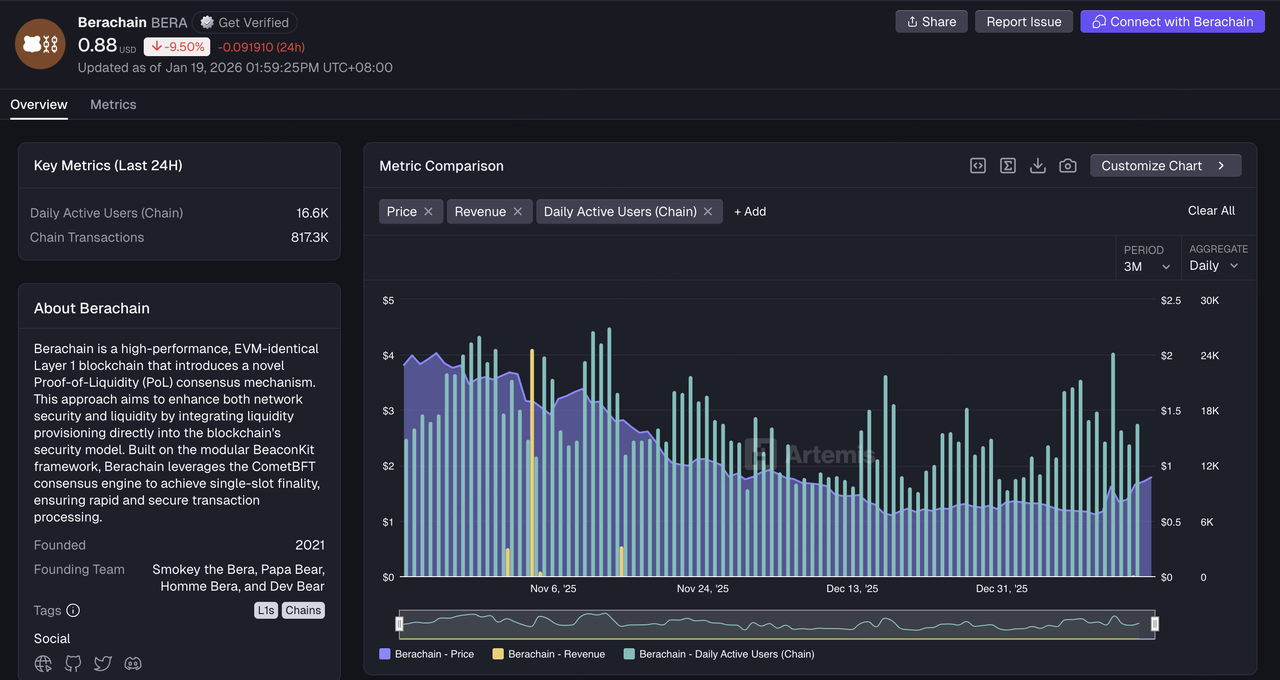

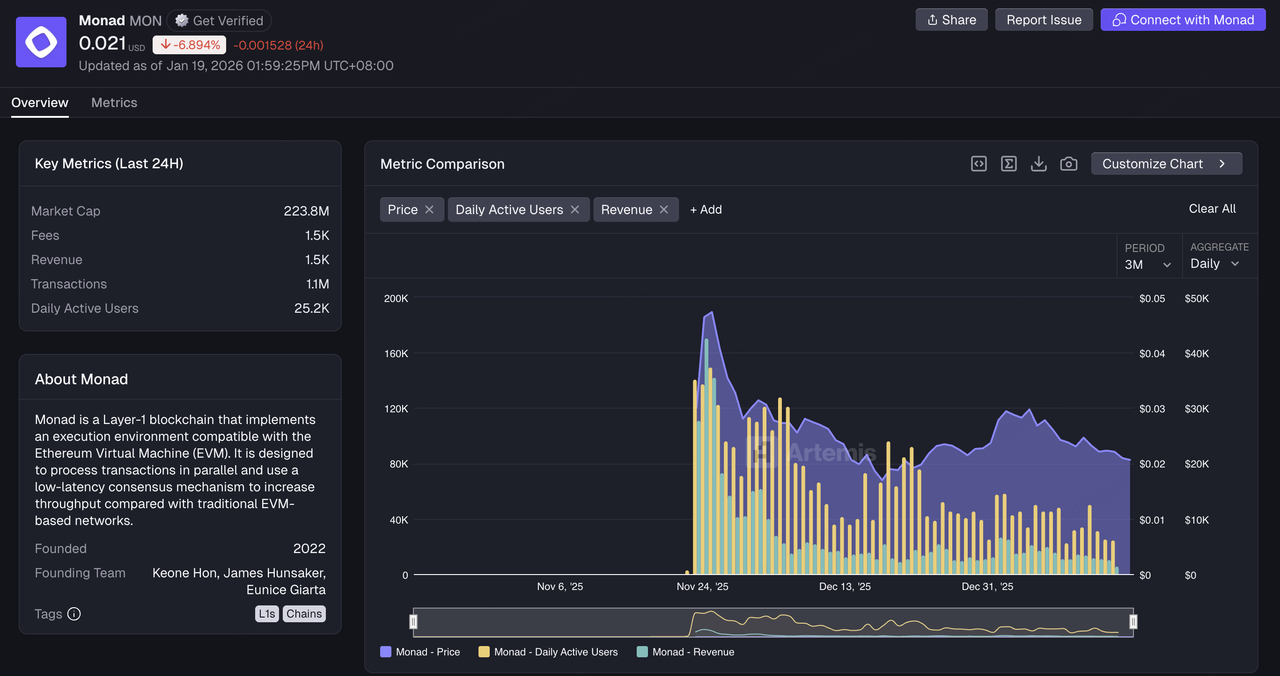

Une tension plus fondamentale se trouve en dessous : après que les « récits de haut rendement » se soient multipliés, plusieurs nouvelles chaînes et nouvelles narratives d'évolutivité font face à la même contrainte : le DAU et le chiffre d'affaires (frais/REV) ne fournissent pas un soutien suffisant pour les valorisations, et ce n'est pas un cas isolé. Starknet étant mise à part est seulement une tranche visible du problème. Une pression similaire apparaît dans d'autres écosystèmes à fortes attentes : lorsque les récits mettent en avant un « FDV élevé / un financement important / un buzz élevé », mais que les revenus sur la chaîne, les frais durables et la rétention d'utilisateurs vérifiables ne suivent pas, le prix du marché devient plus enclin aux décotes prolongées d'évaluation et à une volatilité amplifiée. Berachain est un exemple illustratif : des données telles que les sorties de capitaux et l'activité affaiblissante ont alimenté le scepticisme du marché sur la « qualité de la croissance », se concentrant souvent sur l'écart entre l'utilisation motivée par des incitations à court terme et la capacité à long terme de générer des flux de trésorerie (par exemple, ~16,6K DAUs 1D, ~817K transactions 1D, avec des revenus quotidiens récents proches de zéro). Starknet, quant à elle, a été utilisée dans le débat comme un cas d'étude simplifié de « désaccord entre FDV et activité ». En regardant plus loin, des chaînes comme Monad—où les attentes et les évaluations sont souvent intégrées avant la maturité complète de la mainnet et de l'écosystème—font naturellement face à la même question : une fois que les primes narratives s'estompent, comment la « performance/expérience » se traduit-elle en « scénarios monétisables durables et structure de revenus durables » ?

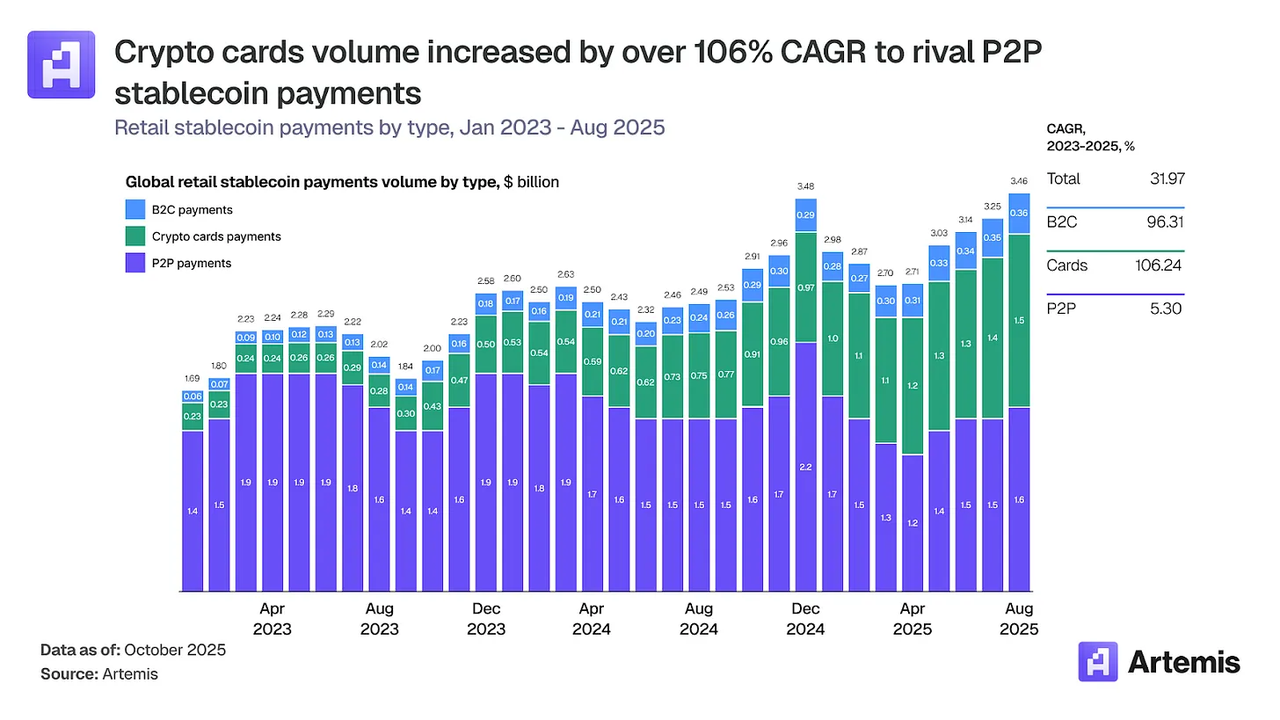

Source des données : Artemis Analytics

Dans ce contexte, les chaînes existantes subissent également une « réévaluation de la capture de valeur ». D'une part, les applications majeures telles que Polymarket signalent de plus en plus clairement une préférence pour posséder leur propre chemin d'exécution - un règlement dédié, une économie bout-en-bout plus contrôlable - particulièrement pour les entreprises à forte fréquence et fortement liées à la conformité et aux paiements. D'autre part, les couches d'infrastructure accélèrent leurs réorientations stratégiques via des fusions-acquisitions et des réorganisations internes. Par exemple, Polygon aurait poursuivi des acquisitions s'élevant à plus de 250 millions de dollars (Coinme et Sequence), tout en recentrant son discours sur les paiements et d'autres directions proches des flux de trésorerie, accompagné d'ajustements au sein de l'équipe. Ces initiatives constituent différentes expressions d'une même question fondamentale : Si les "narratifs de chaîne" seuls ne suffisent plus, qu'est-ce qui peut reconstruire les revenus et la distribution à la prochaine phase ?

Source des données : https://defillama.com/chaîne/polygon

Parmi les nouveaux récits potentiels, les Paiements sont mis en avant non pas parce qu'ils sont « plus faciles à commercialiser », mais parce que il est plus proche d'une boucle d'entreprise vérifiableLes stablecoins répondent naturellement à la demande de règlement, tandis que les « points d'entrée aux paiements et les réseaux de distribution » déterminent si l'utilisation des stablecoins peut passer des transferts sur la blockchain vers le commerce réel et le règlement des entreprises. En Paiements en stablecoin à grande échelle, Artemis met l'accent sur le chemin pratique de la « productisation » des paiements en stablecoin — comme l'utilisation de cartes de débit crypto pour convertir les soldes en stablecoin en pouvoir d'achat sur les réseaux de paiement largement acceptés ; clarifier la répartition des tâches entre les participants aux paiements (émission, acceptation, règlement/sécurisation, conformité) ; et souligner comment l'échelle dépend de l'infrastructure réglementaire et de règlement. Cela explique aussi pourquoi certaines chaînes réallouent des ressources vers les paiements : par rapport à la « concurrence en TPS », les paiements peuvent accumuler plus fiablement des frais durables, des réseaux de commerçants et des rails de financement — formant ainsi une narration de flux de trésorerie plus stable. Un point de données cité indique que le volume de règlement sur la chaîne lié aux transactions de carte en stablecoin a augmenté d'environ 100 millions de dollars par mois au début de 2023 à environ 1,5 milliard de dollars par mois à la fin de 2025 — une échelle annuelle du marché d'environ 18 milliards de dollars.

Source des données : Artemis Research (Stablecoin Payments at Scale)

Il est important de noter que les paiements pourraient devenir un terrain de bataille majeur, mais cela n'exclut pas d'autres directions (IA, RWA, marchés de prévision, etc.) de générer de nouvelles opportunités de capture de valeur. La différence réside dans le fait qu'au fur et à mesure que le marché évalue de plus en plus la compétitivité des blockchains publiques selon les critères « frais – rétention – canaux de distribution », l'avantage décisif se rapproche d'un concours de commercialisation : celui qui saura convertir le trafic de l'écosystème en scénarios de règlement répétitifs – et convertir ces scénarios en frais durables et en adhérence des bilans – sera plus susceptible de gagner du pouvoir de fixation des prix à l'étape suivante de la concurrence.

2. Signaux du marché sélectionnés hebdomadairement

Commande et désordre : l'argent s'envole, un cheval de Troie hawkish à la Réserve fédérale, et l'accumulation contrarienne institutionnelle

L'histoire principale du marché macro de la semaine dernière a confirmé les inquiétudes de Ray Dalio dans son dernier article concernant le « désordre dans l'ordre interne ». Le marché traverse actuellement une transaction fondée sur une « crise de confiance dans la monnaie fiduciaire ». Le changement le plus spectaculaire mi-semaine a été l'ouverture par le Département de la Justice américain d'une enquête pénale contre le président de la Réserve fédérale, Powell, bien que le président Trump ait ensuite déclaré qu'il n'avait « aucun plan immédiat pour éliminer Powell ». Cependant, cette intervention inédite,叠加 avec le bruit géopolitique (Trump menaçant d'annexer le Groenland, la situation en Iran), a maintenu la faiblesse de la confiance des capitaux mondiaux dans le Dollar américain en tant que monnaie de réserve neutre.

Source des données : TradingView

La réaction du marché a présenté des caractéristiques distinctes de type « double piste » : d'une part, les actions américaines ont légèrement baissé dans leur ensemble en raison d'une baisse de l'appétit pour le risque (Dow en baisse de 0,29 %, Nasdaq en baisse de 0,66 %), les actifs risqués traditionnels se montrant plats ; d'autre part, le marché des métaux précieux a accueilli une réévaluation étonnante. Les contrats à terme COMEX sur l'or ont dépassé les 4 600 $/once, tandis que les prix de l'argent ont bondi en une seule semaine, dépasse les 90 $/once pour atteindre un niveau historique. Plus symboliquement, l'or-le ratio argent a plongé à 50,57, touchant un creux de 13 ans. En général, une correction du ratio or-argent accompagne un rebond de l'indice PMI manufacturier, pourtant le PMI américain de décembre n'était qu'à 47,9 %, en zone de contraction, tandis que l'argent progressait contre la tendance. Cela indique que la logique derrière la hausse de l'argent a changé de « cycle industriel » à « pénurie de ressources stratégiques ». Actuellement, le capital mondial mise sur l'irremplaçabilité de l'argent dans les centres de données IA, les panneaux photovoltaïques et les véhicules électriques ; la logique derrière la flambée de l'argent reste un récit autour de l'IA. Cependant, en contrepartie, en raison des gains excessifs de l'or et de l'argent, les indices Bloomberg et S&P GSCI font face à un rééquilibrage annuel, ce qui pourrait soumettre le marché des métaux précieux à une forte pression à la vente à court terme.

Pendant ce temps, les fondamentaux économiques américains ont montré un sentiment grotesque d'"surechauffe". La révision du PIB du T3 s'est élevée à 4,3 %, dépassant largement les attentes. Cette croissance forte maintient les anticipations à court terme d'une baisse continue des taux d'intérêt faibles. Cela signifie que nous resterons dans un environnement complexe de « haut taux de croissance + hauts taux + forte inflation » pendant une période plus longue.Cela est fatal pour les actifs dépourvus de capacité à générer des liquidités, mais un avantage pour les actifs durs fondamentaux.

Le Bitcoin a brièvement dépassé le seuil des 96 000 dollars mais n'a pas réussi à s'y stabiliser. Récemment, la corrélation du BTC avec l'or/argent s'atténue, montrant progressivement une dynamique indépendante. Le marché n'a pas connu de krach en raison des revers réglementaires. La semaine dernière, Coinbase s'est publiquement opposé à l'« Acte CLARITY » du Sénat (accusé d'accroître outre mesure le pouvoir de la SEC et d'interdire les rendements des stablecoins), ce qui aurait probablement entraîné un report de l'examen du projet de loi, les prévisions du marché le plaçant potentiellement à janvier tardif ou plus tard. Bien que ce soit un revers pour le processus de conformité, la réaction du marché a été faible, avec une volatilité extrêmement basse, démontrant une désensibilisation au bruit réglementaire.

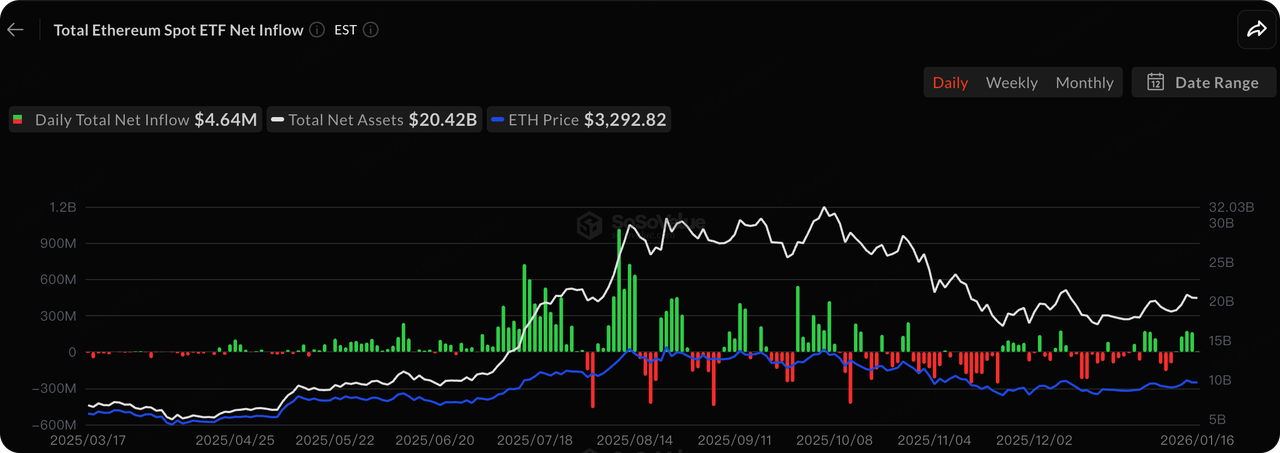

Source des données : SoSoValue

Concernant les ETF au comptant, la tendance générale est revenue à une trajectoire haussière la semaine dernière. Les ETF Bitcoin ont enregistré un afflux net de 1,416 milliard de dollars, et les ETF Ethereum ont enregistré un afflux net de 479 millions de dollars. Les derniers dépôts 13F ont révélé une tendance critique : pendant la correction au T4 2025 lorsque Bitcoin est passé de 126k à 90k, les institutions n'ont pas vendu en panique, mais ont plutôt accumulé contre la tendanceUn total de 121 institutions ont nettement augmenté leurs positions d'environ 890 000 parts d'ETF. Notamment, l'endowment de l'université Dartmouth a alloué des capitaux à IBIT et ETHE au quatrième trimestre. Les capitaux à long terme, y compris les principales institutions académiques, incorporent successivement les actifs crypto dans leurs allocations stratégiques plutôt que dans un trading à court terme.

Source des données : DeFiLlama

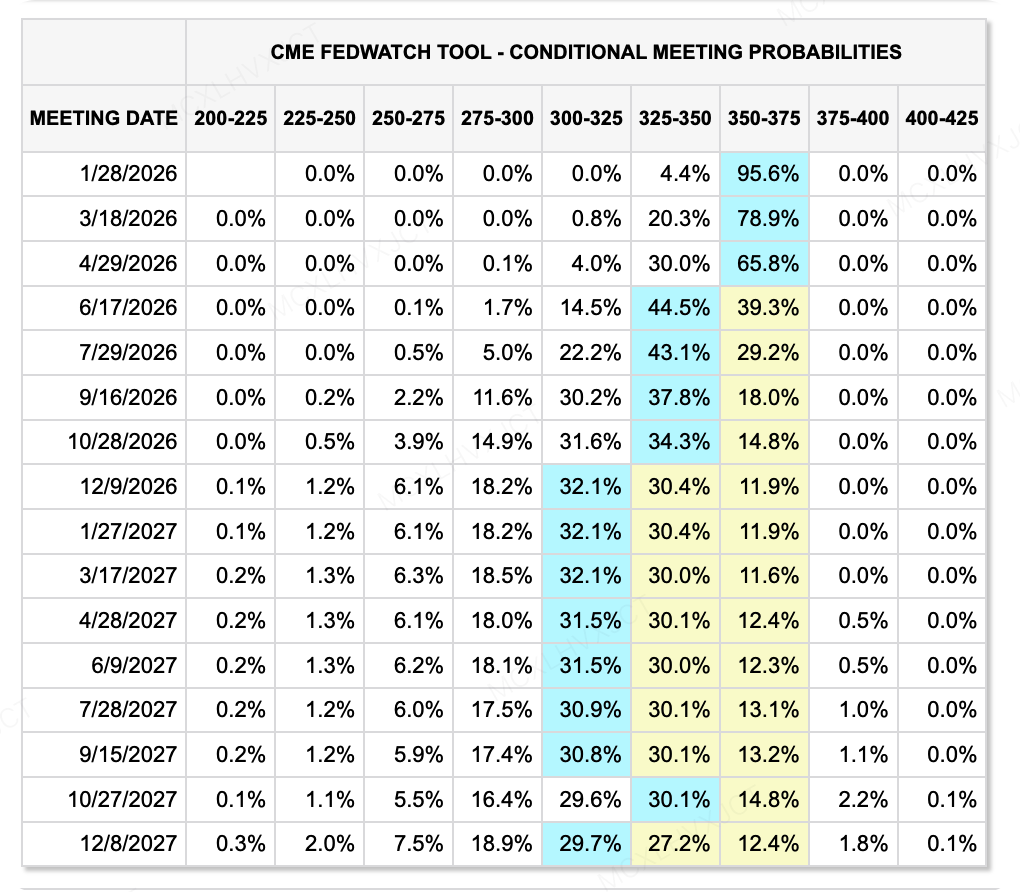

Sur le front de la liquidité macroéconomique, le marché intègre une situation de "taux plus élevés sur une période plus longue". Bien que les données sur l'inflation américaine (IPC/IPM) semblent modérées, un PIB robuste (4,3 %) et un taux de chômage historiquement bas laissent la Réserve fédérale manquer d'urgence concernant des baisses de taux immédiates. Selon les données de CME FedWatch de cette semaine, les attentes concernant la liquidité au cours du prochain trimestre restent relativement prudentes. Les résultats actuels du trading indiquent que le taux sans risque du dollar américain devrait probablement rester supérieur à 3,5 % jusqu'au moins juin 2026.

De plus, il y a eu quelques changements concernant le candidat au nouveau poste de président de la Réserve fédérale la semaine dernière. Trump a hésité sur la nomination du candidat en tête, Kevin Hassett, penchant pour le garder à la Maison Blanche. Cela a directement conduit à une augmentation significative de la probabilité que Kevin Warsh et le dirigeant de BlackRock, Rick Rieder, deviennent le nouveau président.Si Kevin Warsh occupe ce poste, son orientation politique est nettement différente de l'approche d'"injection massive de liquidités" de Hassett. Warsh met davantage l'accent sur la « discipline du marché », en défendant l'élimination de la « Fed Put » (l'option de mise de la Réserve fédérale) - c'est-à-dire ne pas faciliter facilement le sauvetage du marché lorsque les actions baissent, mais permettre le désendettement et la liquidation du marché. Ce changement de personnel et sa résolution finale affecteront également directement la politique monétaire future de la Réserve fédérale et nécessiteront une attention continue.

Source des données : Outil CME FedWatch

Événements majeurs à suivre cette semaine :

-

19 janvier : Le Forum économique mondial de Davos s'ouvre, avec des discours prononcés par une série de dirigeants nationaux.

-

22 janvier : US November PCE, Initial Jobless Claims, Q3 GDP, et autres données importantes.

-

23 janvier : Japon Core CPI, Rapport sur le développement économique du Japon.

Observation du financement du marché primaire :

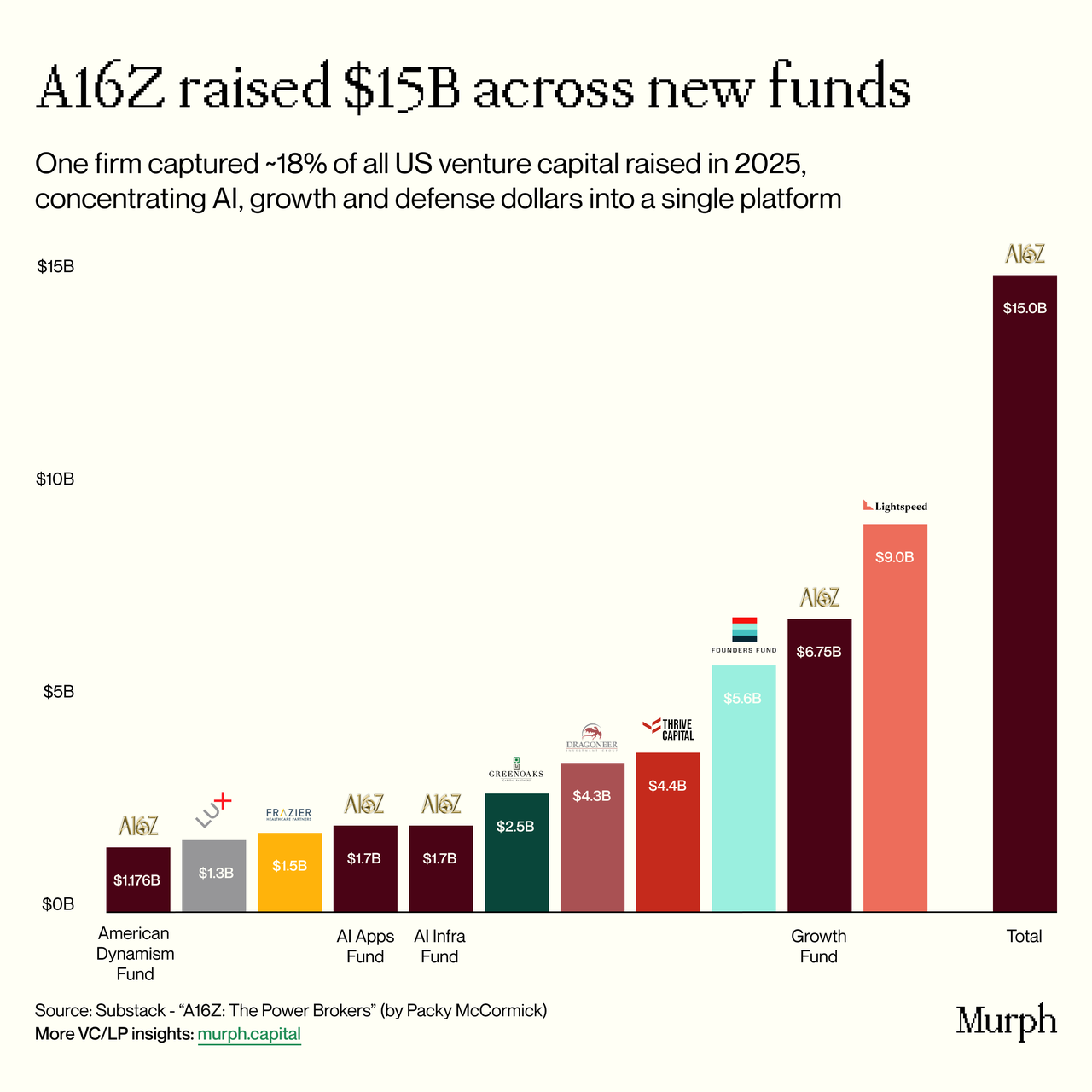

Source des données : Murph.Capital

a16z a récemment annoncé le succès de la levée de 15 milliards de dollars.et le sous-texte du manifeste de Ben Horowitz mérite d'être savouré à plusieurs reprises. Du point de vue d'une stratégie d'investissement, ce capital massif, représentant 18 % de l'ensemble des financements VC aux États-Unis en 2025, est clairement orienté non seulement vers les secteurs à croissance rapide favorisés par les VCs traditionnels, mais aussi vers la « dynamique américaine », les applications en IA et l'infrastructure. L'implication pour le secteur de la cryptomonnaie est qu'au vu des turbulences macroéconomiques actuelles et des enjeux géopolitiques, le capital ne finance plus une simple « utopie décentralisée », mais « une infrastructure numérique qui renforce la compétitivité américaine ». Cela signifie que seuls les projets crypto qui servent la finance conforme, améliorent la liquidité en USD ou s'intègrent à la puissance de calcul de l'IA peuvent bénéficier de l'appui de ce « capital patriote ». Le marché primaire traverse une divergence brutale en forme de K : les projets correspondant à l'« Empire Narrative » connaissent un excès de liquidité, tandis que les projets ordinaires font face à un hiver rude.

Autres projets primaires populaires :

Projet Eleven : La semaine dernière, le projet a terminé un Financement de 20 millions de dollars en série A, mené par Castle Island Ventures avec la participation de Coinbase Ventures et d'autres. Avec l'approche de l'informatique quantique, les actifs basés sur la cryptographie à courbe elliptique, tels que le Bitcoin, font face à une crise de survie de type "Grey Rhino". Project Eleven ne raconte pas une histoire de croissance, mais une "histoire de survie" - en fournissant des solutions de migration vers la cryptographie post-quantique pour des actifs numériques d'une valeur supérieure à la trillions de dollars. Au-delà de la contribution d'articles académiques, le projet construit également une série d'outils et de produits pour aidez les utilisateurs/les institutions à réaliser un génie anti-calcul quantique :

-

Yellowpages : Un registre de production. Il permet aux détenteurs de BTC de générer des « clés post-quantiques » et de les lier cryptographiquement aux adresses Bitcoin existantes. Cela ajoute essentiellement un « verrou quantique » futur aux comptes Bitcoin actuels sans nécessiter un fork ou une migration complexes sur la chaîne de blocs immédiatement.

-

Réseau de test PQC (Solana) : L'équipe du projet a développé et rendu open source un testnet Solana post-quantique, remplaçant les signatures EdDSA standard par le ML-DSA (Module-Lattice Digital Signature Algorithm) conforme aux normes NIST. Il s'agit du premier environnement blockchain post-quantique industriellement opérationnel du secteur.

-

Orchestration de la migration : Résolution du problème « il est difficile de faire virer un grand navire » pour les chaînes publiques Layer 1 (le soi-disant problème d'action collective), en fournissant un ensemble complet d'outils allant de l'« évaluation de la préparation » à la « séquence de déploiement », afin d'assurer qu'aucune bifurcation ou perte d'actifs ne se produise lors des mises à jour.

YZI Labs investit dans Genius, une couche d'exécution de confidentialité basée sur la MPC

La semaine dernière, YZi Labs a annoncé un investissement dans Genius, supposé s'élever à « des dizaines de millions de dollars », avec CZ qui rejoint simultanément le projet en tant que conseiller. Genius Trading n'est pas seulement un agrégateur de transactions servant l'écosystème BNB Chain comme Axiom ou Gmgn ; il tente de résoudre le problème des transactions qui persiste depuis longtemps. points douloureux sur la chaîne—"confidentialité et transparence." Pour les grands capitaux et les institutions, les transactions actuelles sur la chaîne sont transparentes, ce qui signifie que les positions, les stratégies et les moments d'exécution sont entièrement exposés aux contreparties (robots MEV et traders copieurs), et il y a eu de nombreux cas de chasse ciblée sur les transactions des requins. Genius vise à construire un « Binance sur la chaîne », possédant la vitesse et la confidentialité d'un CEX tout en maintenant les attributs décentralisés non garantis.

Commandes fantômes : C'est la fonction la plus convaincante de Genius. Elle utilise la technologie MPC pour générer des clusters de portefeuilles temporaires et éphémères afin d'assurer la confidentialité des transactions. Les mécanismes principaux sont les suivants :

-

Découpage en parties (désagrégation) : Lors de la passation d'une commande importante, le système ne diffuse pas directement via votre portefeuille principal, mais divise la commande et l'exécute simultanément via des centaines de portefeuilles temporaires (jusqu'à 500 portefeuilles).

-

Severing Links : Les liens de financement entre ces portefeuilles temporaires sont confidentiels pour le public (mais auditable cryptographiquement), rendant impossible pour les tiers de retracer l'entité de trading d'origine via les données en chaîne. Cela signifie que les requins peuvent constituer des positions en chaîne tout en restant "invisibles".

-

Trading sans signature : En adoptant un modèle d'intention, les utilisateurs n'ont besoin de spécifier que « ce qu'ils souhaitent acheter », et le terminal accomplit automatiquement le routage et l'exécution complexes via des agrégateurs et des ponts natifs interchaînes, sans nécessiter de signatures fréquentes.

-

Couverture multi-réseau : Prend en charge 10+ blockchains publiques, y compris BNB Chain, Solana et Ethereum, réalisant véritablement la gestion de tous les actifs en chaîne au sein d'un seul terminal.

3. Projet Spotlight

X interdit InfoFi : un clash direct entre l'attention financière et la gouvernance de la plateforme

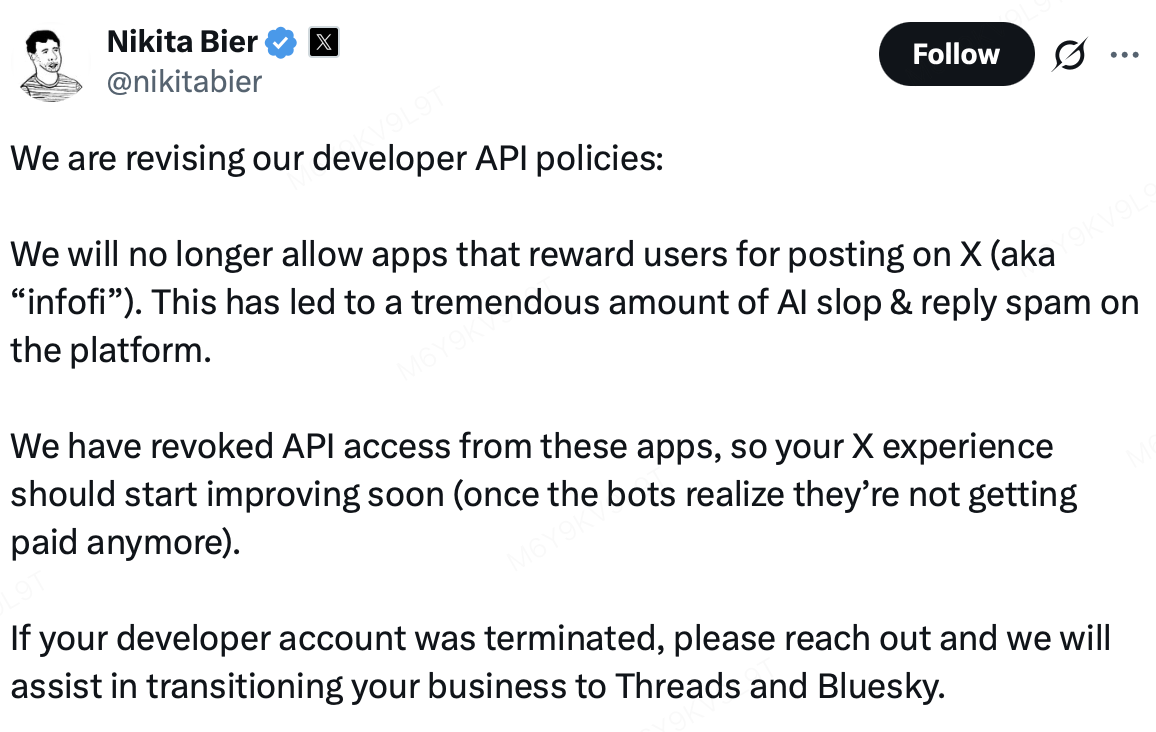

La semaine dernière, X (anciennement Twitter) a imposé des restrictions à un groupe de protocoles tiers classifiés comme InfoFi, notamment une réduction de la visibilité des comptes, l'interdiction des comptes officiels et la coupure de certains interfaces de données. Le marché a réagi rapidement : la capitalisation boursière du secteur InfoFi a chuté d'environ 11,5 % en une seule journée, avec le jeton phare $KAITO passant de 0,70 USDT à 0,54 USDT en quelques heures (une baisse d'environ 20 %), et $COOKIE subissant une reprise d'environ 15 % durant la même période. Dans l'ensemble, cette action n'était pas une sanction isolée contre un seul projet, mais plutôt un rejet systématique par X de ce paradigme de produit. Le chef du produit de X, Nikita Bier, a déclaré publiquement que même si ces projets payaient des frais d'API importants, ils ne seraient plus considérés comme des formes tierces acceptables sur la plateforme.

Nikita Bier annonce des restrictions sur InfoFi

Source : X Platform

Après les restrictions, les plateformes d'InfoFi ont réagi rapidement. Yu Hu, fondateur de Kaito, a annoncé peu après la mise en œuvre des mesures la fermeture du programme d'incitation "Yaps" et de ses classements ; Cookie DAO a suivi en mettant fin à sa plateforme "Snaps" et à toutes ses campagnes actives. Avant cela, le mécanisme central de Kaito consistait à quantifier les publications, les interactions et la chaleur des discussions sur X en points "Yaps", que le marché considérait largement comme une référence clé pour les futures distributions de jetons. Bien que le comportement des utilisateurs se produise sur X, le règlement des valeurs s'effectuait au sein de l'écosystème Kaito—ce qui créait essentiellement un « mécanisme de réévaluation de l'attention » construit au-dessus de X. En revanche, Cookie DAO s'appuyait davantage sur une « couche de mesure de l'attention », avec des produits analysant les chemins de propagation du contenu, les nœuds influents et l'efficacité de la diffusion des récits, afin de fournir des services de données tels que l'identification des KOL et l'analyse des sentiments aux projets et institutions.

En se remémorant 2024-2025, Kaito a également fait face à plusieurs interdictions de compte ou restrictions API, mais les conflits à cette époque portaient principalement sur des problèmes d'accès commercial. X considérait certains projets comme contournant les coûteuses API Entreprise et les restrictions Premium via des interfaces non officielles ou des regroupements de comptes, érodant ainsi le modèle économique de la plateforme. Ces désaccords laissaient encore de la marge de négociation, et la plupart des projets ont pu reprendre leurs activités après avoir acheté un accès API de niveau entreprise.

Cette série d'restrictions, cependant, montre des différences claires. Auparavant, l'approche de X était largement un jeu commercial basé sur les frais — « utilisez les données, payez le prix ». La logique actuelle s'est déplacée vers des compromis entre la plateforme et l'écosystème. Nikita Bier a publiquement souligné que les interactions automatisées massives et le contenu de faible qualité induits par les mécanismes d'InfoFi nuisaient à l'expérience utilisateur et à la valeur publicitaire. Dans ce cadre, X est enclin à bloquer la diffusion de ces formes de produits, même au prix de renoncer à un potentiel revenu API.

Au niveau plus profond, le conflit ne concerne pas uniquement le contenu généré par l'IA ou l'expérience utilisateur en déclin, mais aussi le contrôle des incitations et de l'allocation du trafic. Les protocoles InfoFi orientent le comportement des utilisateurs via leurs propres systèmes de points, classements et algorithmes de pondération, détournant l'engagement des systèmes de recommandation et d'incitation natifs de X. Dans cette configuration, X supporte les coûts d'infrastructure de la production et de la distribution du contenu, tandis que les rendements financiers sur l'attention sont captés par des protocoles externes. En substance, ces projets transforment l'activité sociale sur X en « minage d'attention » pour des systèmes de jetons externes. Du point de vue de la gouvernance de la plateforme, X ne souhaite pas évoluer en source de trafic ou en substrat d'incitations pour des économies de jetons tierces, préférant que les créateurs opèrent dans ses cadres de monétisation natifs, notamment la part de revenus publicitaires, les abonnements et les produits natifs de la plateforme. En parallèle, X accélère le déploiement de ses propres programmes d'incitations pour les créateurs, cherchant à attirer les meilleurs créateurs mondiaux grâce à une part élevée des revenus publicitaires et aux soi-disant « récompenses pour contenus premium Grok ». Dans ce contexte stratégique, les interactions de faible qualité, générées par l'IA et induites par l'InfoFi, dévient non seulement le trafic, mais diluent aussi la visibilité et le poids relatif des créateurs de premier plan dans le fil, impactant directement les intérêts fondamentaux de X.

Dans ce contexte, les projets InfoFi ont lancé des réorientations stratégiques d'urgence. Kaito a mis fin aux incitations liées à Yaps et s'est recentré sur Kaito Studio, en mettant l'accent sur la distribution transplateforme des créateurs et l'analyse de données pilotée par l'IA, dans un effort pour s'éloigner du modèle « post-to-mine ». Cookie DAO s'est répositionné autour de Cookie Pro, en soulignant l'analyse B2B et les services d'intelligence KOL. À court terme, avec leurs moteurs principaux de croissance perturbés, les cadres d'évaluation des jetons associés subissent une réévaluation, tandis que la confiance communautaire est mise à l'épreuve. À moyen et long terme, il demeure très incertain que ces projets puissent passer d'une couche d'incitation à l'attention dépendant d'une seule plateforme sociale vers une infrastructure plus indépendante de données et d'analyse IA. Après la perte de X en tant que source de trafic à forte densité, les coûts d'acquisition des clients, la fraîcheur des données et la durabilité commerciale à long terme devront toutes relever des défis importants. Les participants du marché secondaire pourraient souhaiter se concentrer sur les fondamentaux en chaîne plutôt que sur le bruit social, et diversifier leur exposition afin d'atténuer les risques résiduels liés aux politiques des plateformes.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d'investissement de KuCoin Exchange, une plateforme crypto mondiale de premier plan bâtie sur la confiance, qui sert plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Axé sur l'investissement dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les créateurs crypto et Web 3.0 à la fois sur le plan financier et stratégique, grâce à des analyses approfondies et à des ressources mondiales. En tant qu'investisseur convivial pour la communauté et orienté recherche, KuCoin Ventures collabore étroitement avec ses projets portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

Avertissement Ces informations générales sur le marché, provenant éventuellement de tiers, de sources commerciales ou sponsorisées, ne constituent pas un conseil financier ou d'investissement, une offre, une sollicitation ou une garantie. Nous déclinons toute responsabilité quant à leur exactitude, leur complétude, leur fiabilité et aux pertes éventuelles qui pourraient en découler. Les investissements/le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, porter un jugement prudent et assumer pleinement leur responsabilité.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.