**Rapport Hebdomadaire de KuCoin Ventures : L’Ascension de l’Or, l’Épreuve du Bitcoin : Sur la Bascule Macroéconomique, Solana Cherche une Étoile Montante**

2025/10/20 16:54:02

**1. L'Or Atteint des Sommets Historiques alors que le Narratif de la "Trésorerie d'Actifs Numériques" S'effrite**

L'or a pris la vedette la semaine dernière, dépassant son sommet historique de 4 300 $/oz pour devenir le premier actif de l'histoire à atteindre une capitalisation boursière dépassant 30 000 milliards $. Ce rallye spectaculaire a capté l'attention des marchés financiers mondiaux, porté par une demande intense pour des actifs de réserve neutres de la part des banques centrales, des institutions et des individus fortunés, dans un contexte mondial de « dé-dollarisation » croissante.

**Source des Données :** Bloomberg, Dépôts des Sociétés, ICE Benchmark Administration, World Gold Council

Deux forces clés alimentent ce marché haussier de l'or.

Premièrement, les banques centrales, menées par la Banque populaire de Chine, accumulent stratégiquement de l’or pour diversifier leurs réserves de change dans un paysage géopolitique complexe. Un rapport de Deutsche Bank souligne que la part de l’or dans les réserves mondiales « forex + or » est passée de 24 % à 30 % en quelques mois, tandis que la part du dollar américain a chuté de 43 % à 40 %.

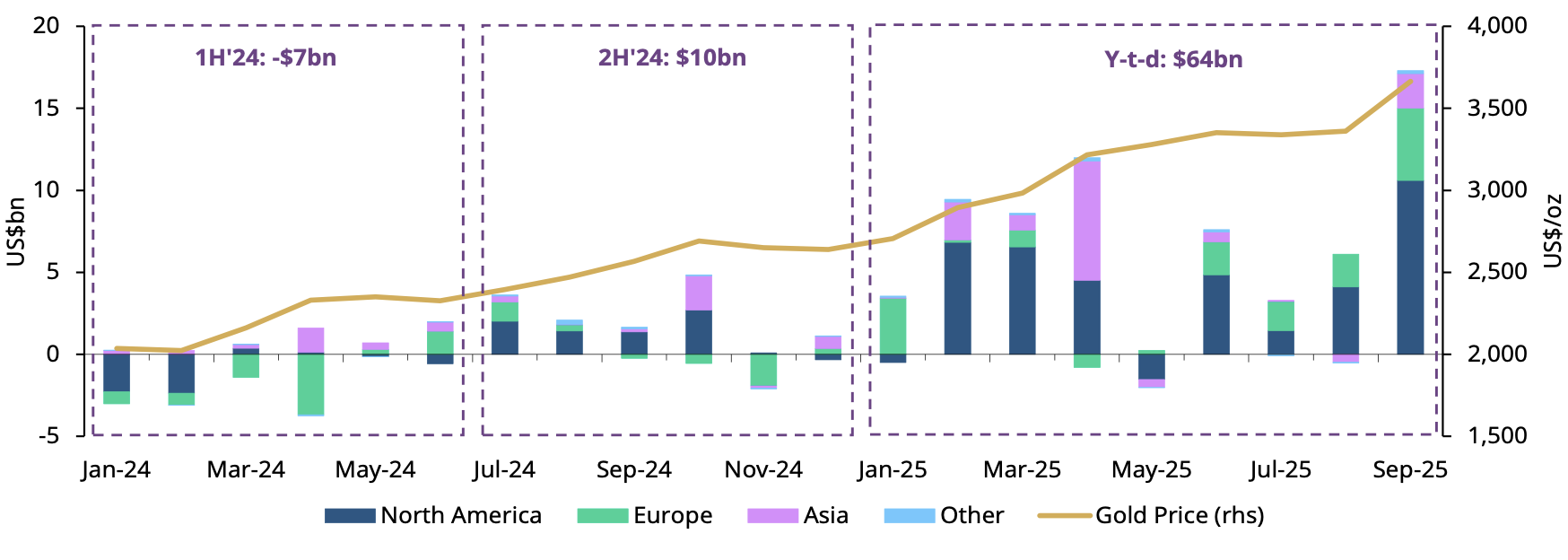

Deuxièmement, la demande tactique de la finance traditionnelle (TradFi) augmente rapidement. Selon le World Gold Council, les ETFs sur l'or ont enregistré des entrées record de 64 milliards $ cette année, avec une énorme poussée en septembre provenant des investisseurs nord-américains et européens. Il s'agit d'une stratégie défensive classique de la part des investisseurs institutionnels cherchant à se protéger contre les risques géopolitiques, un dollar affaibli, des baisses de taux anticipées et une éventuelle récession, notamment alors qu'ils recherchent un refuge sûr après que le marché boursier américain a atteint de nouveaux sommets.

**Source des Données :** TradingView

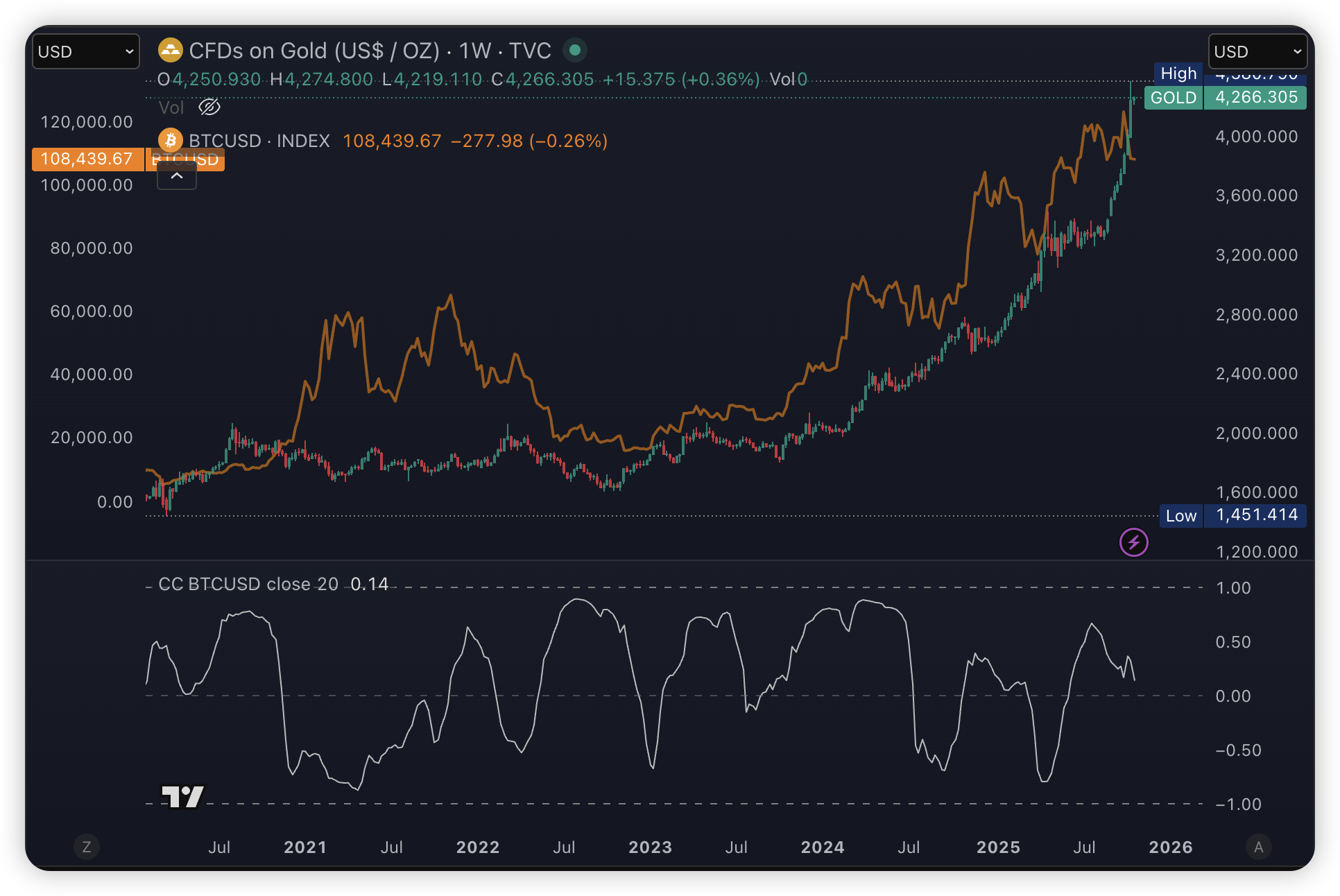

Face à ce contexte macroéconomique, bien que la corrélation à long terme entre Bitcoin et l'or se renforce, les données récentes de septembre-octobre révèlent une divergence critique à court terme. L'or attire d'importants volumes de capitaux traditionnels via des canaux ETF matures et conformes, tandis que Bitcoin fait face à une sérieuse "épreuve de stress" sur son chemin pour devenir une couverture macroéconomique grand public.

Cette divergence ne concerne pas seulement les prix ; elle représente une réorganisation et une bataille féroce des récits d'investissement. Récemment, le modèle de Trésorerie d’Actifs Numériques (DAT)—autrefois considéré comme un pont clé entre la finance traditionnelle (TradFi) et les cryptomonnaies—traverse une crise mondiale de confiance.

Source des données : https://metaplanet.jp/en/analytics

Après avoir annoncé des plans de constitution d’une trésorerie crypto de 100 millions de dollars, la société cotée au Nasdaq QMMM Holdings a vu son action s'envoler près de 10 fois en trois semaines. La fête a brutalement pris fin avec une suspension de la part de la SEC en raison d’allégations de manipulation boursière via les réseaux sociaux. Lorsque des journalistes ont visité son siège à Hong Kong, ils n’ont trouvé qu’un bureau vide et abandonné. Pendant ce temps, la société japonaise cotée Metaplanet a vu son action chuter de plus de 78 % depuis son sommet de juin. Son ratio mNAV (la valeur de ses avoirs en Bitcoin par rapport à sa capitalisation boursière) s'est effondré, passant d’un pic euphorique avec une prime de plus de 22x à seulement 0,8, signifiant que sa capitalisation boursière est désormais inférieure à la valeur du Bitcoin qu'elle détient. Comme l’a noté Tom Lee, président de BitMine, dans le Crypto Playbook, avec plusieurs DAT se négociant en dessous de leur valeur nette d'actifs, cette bulle alimentée par les récits pourrait déjà avoir éclaté.

Bien sûr, cette divergence à court terme et la crise des DAT ne remettent pas fondamentalement en question la proposition de valeur à long terme de Bitcoin en tant que "or numérique". En fait, elles mettent en lumière son potentiel. La récente performance de l'or démontre clairement à quel point les flux de capitaux peuvent être massifs lorsque le sentiment global de réduction des risques s’enflamme et converge vers un actif de consensus.

Nous pouvons prévoir qu'une fois que l'infrastructure de marché et la confiance institutionnelle autour de Bitcoin atteindront un niveau plus proche de celui de l'or, cela aura un impact monumental sur son prix, même s'il ne capture qu'une fraction de ces flux de capitaux de refuge. Le chemin parcouru par Bitcoin pour devenir une couverture macroéconomique grand public est semé d’opportunités, mais il reste long et exigeant. La destination, cependant, est atteignable.

2. Signaux de marché sélectionnés cette semaine

Les tarifs et la géopolitique perturbent l'appétit pour le risque ; les flux ETF deviennent négatifs tandis que les stablecoins restent un "tampon".

Le chemin fluctuant des tarifs et des attentes macroéconomiques a brièvement amélioré le sentiment avant vendredi dernier : l’espoir d’un apaisement des tensions commerciales a grandi, les bénéfices des banques régionales ont dépassé les attentes, et les trois principaux indices américains ont ouvert en baisse mais ont clôturé en hausse, gagnant plus de 1 % sur la semaine. Les prix des bons du Trésor américains ont baissé ; le rendement à 2 ans a rebondi après avoir atteint un plus bas de trois ans, bien qu’il ait quand même chuté pour la troisième semaine consécutive. En parallèle, des rumeurs sur une possible rencontre Trump–Poutine à Budapest ont encouragé les paris pour la paix ; les métaux précieux ont atteint de nouveaux sommets avant un retournement intrajournalier brutal — l’or au comptant a chuté de plus de 3 %, la plus forte baisse en une journée depuis mai de l’année dernière — mais reste en hausse de plus de 60 % depuis le début de l’année, soutenu par les achats des banques centrales et les souscriptions aux ETF. Le tiraillement entre la demande de valeurs refuges et les flux de trading, combiné aux charges fiscales/dettes croissantes et aux menaces perçues sur l’indépendance de la Fed, a entraîné le « va-et-vient » inter-actifs de la semaine dernière.

Après le désendettement dans le style d’une capitulation du « 10/11 », la crypto continue de reconstruire son appétit pour le risque. Le Bitcoin a brièvement chuté sous la barre des 104 000 $ — un plus bas de quatre mois — avant de retracer plus de la moitié de cette baisse et de terminer le week-end aussi haut que 109 445 $. Le beta des altcoins a sous-performé, et le sentiment global reste prudent.

Source des données : TradingView

Un « cygne noir » réglementaire a également impacté la liquidité. Le 14 octobre, un tribunal fédéral de Brooklyn a dévoilé un acte d’accusation montrant que le Département de la Justice américain a récemment saisi ~127 000 BTC (plus de 15 milliards de dollars), augmentant les avoirs on-chain du gouvernement américain de ~64 % en une seule journée. Selon Arkham, les adresses du gouvernement américain détiennent désormais ~325 447 BTC (~34,78 milliards de dollars), ce qui en fait le deuxième détenteur mondial après MicroStrategy.

Avec les répercussions du « 10/11 », les flux d’ETF se sont affaiblis : la semaine dernière a enregistré des sorties nettes de 1,23 milliard de dollars pour les ETF BTC et de 311 millions de dollars pour les ETF ETH. La dominance du marché du Bitcoin a légèrement augmenté, soulignant la portée limitée du rebond des altcoins.

Source des données : SoSoValue

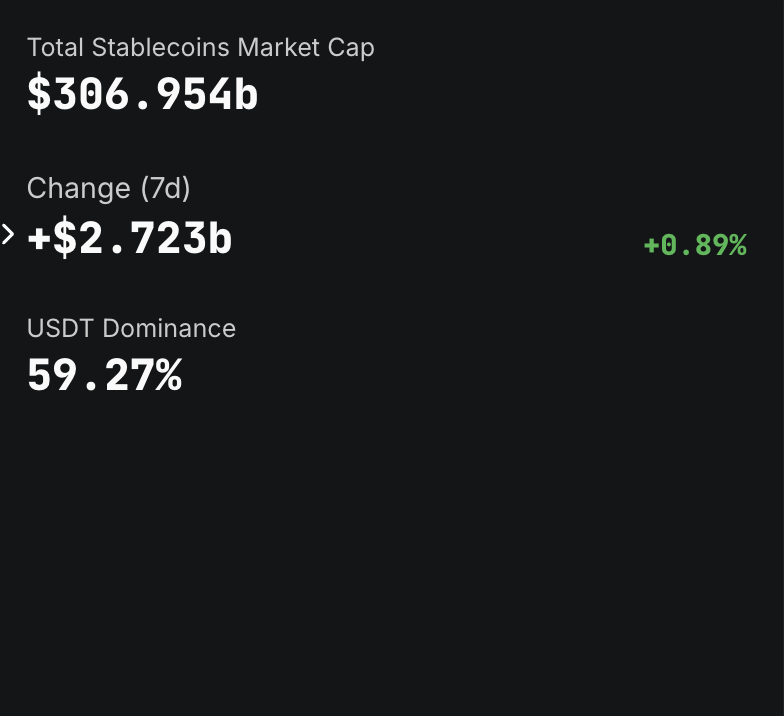

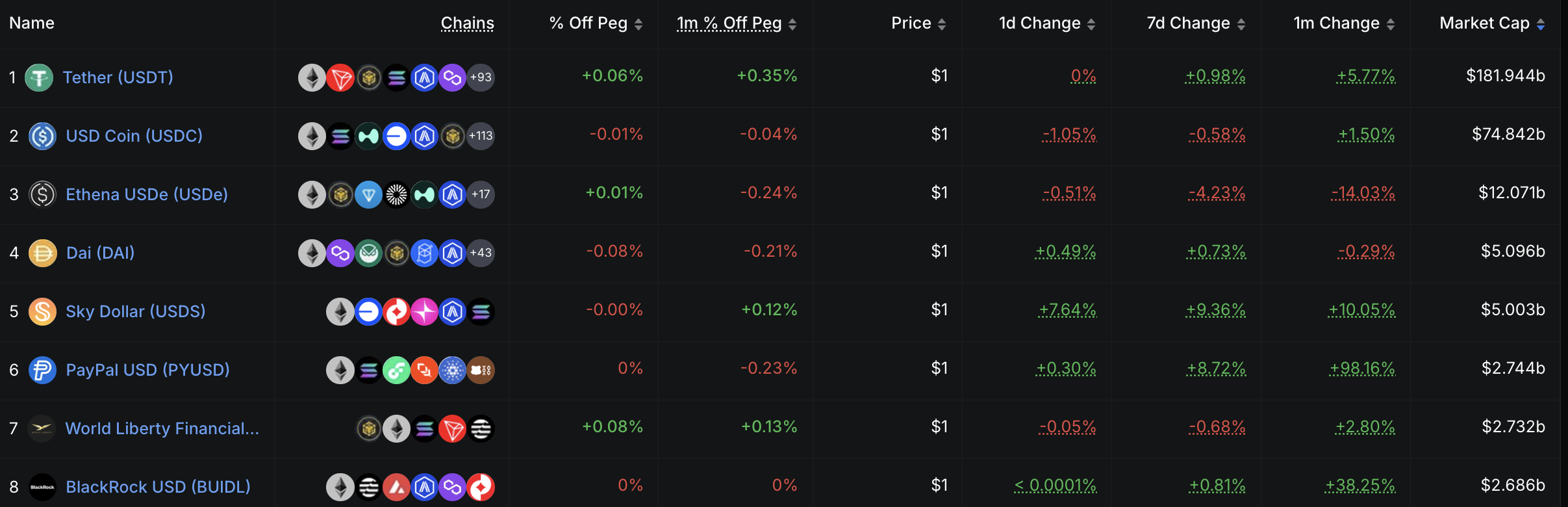

Les stablecoins continuent de jouer un rôle de « tampon ». La semaine dernière, la capitalisation du marché de l’USDT a augmenté d’environ 2,0 milliards de dollars (+0,98 %), tandis que l’USDC a légèrement reculé ; l’USDe, générant des rendements, a connu des sorties nettes d’environ 600 millions de dollars (-4,23 %) en raison de préoccupations liées au sentiment et aux mécanismes. Le 16 octobre, le PYUSD a enregistré une séquence anormale de « grandes émissions et destructions » en 30 minutes, mettant en évidence les vulnérabilités opérationnelles et procédurales des workflows des stablecoins centralisés et, encore une fois, le besoin de transparence des émetteurs et de rigueur dans la gestion des incidents.

Source des données : DeFiLlama

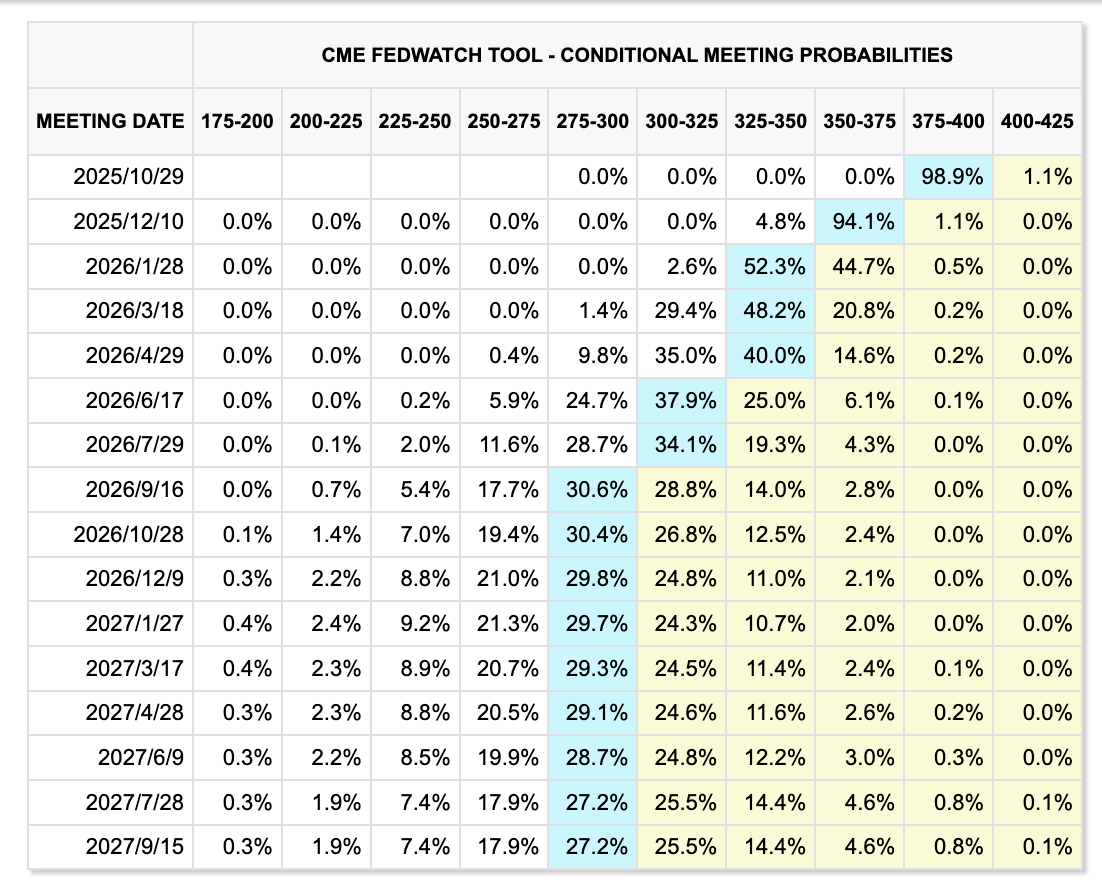

Avec la fermeture du gouvernement des États-Unis en cours, l'attention macroéconomique se resserre. En raison du retard dans les publications officielles, l'IPC de septembre sera publié le 24 octobre et servira de l’un des rares points de repère basés sur des « données concrètes ». Les marchés anticipent une nouvelle baisse de 25 points de base de la Fed lors de la réunion du FOMC prévue les 28 et 29 octobre. Au-delà de l’inflation, les investisseurs réévaluent la qualité du crédit des banques américaines — les divulgations de Zions Bancorp et Western Alliance concernant des prêts soupçonnés d’être liés à des fraudes ont attiré l'attention ; les résultats financiers de cette semaine permettront de vérifier si les prêts à risque élevé commencent à émerger.

Source de données : outil CME FedWatch

Événements majeurs à surveiller cette semaine :

-

20 octobre : PIB trimestriel de la Chine en glissement annuel

-

21 octobre : Conférence sur l'innovation des paiements de la Réserve fédérale (sujets abordés : stablecoins, IA, tokenisation)

-

22 octobre : Saison des résultats aux États-Unis accélère — focus sur Tesla, Intel, IBM

-

24 octobre : IPC américain de septembre (retardé en raison de la fermeture) et PMI manufacturier Markit américain d'octobre

Conclusion : les tarifs et la géopolitique continuent de revaloriser les actifs risqués à haute fréquence. Après la dé-risking forcé du « 10/11 » et les attentes de saisies par le DOJ, la tolérance au risque à court terme reste plafonnée. Les ajouts nets de stablecoins et le rebond de l’or après un recul suggèrent une bascule étroite « risk-off ↔ risk-on ». Si l’IPC et la trajectoire d’assouplissement s’alignent, et si les sorties des ETF se stabilisent, les marchés pourraient passer d’une réparation passive à une reconstruction plus structurelle ; en attendant, la maîtrise des tailles de position et des contrôles du risque doivent précéder les narratifs autour des actifs à forte volatilité.

Surveillance des financements du marché primaire :

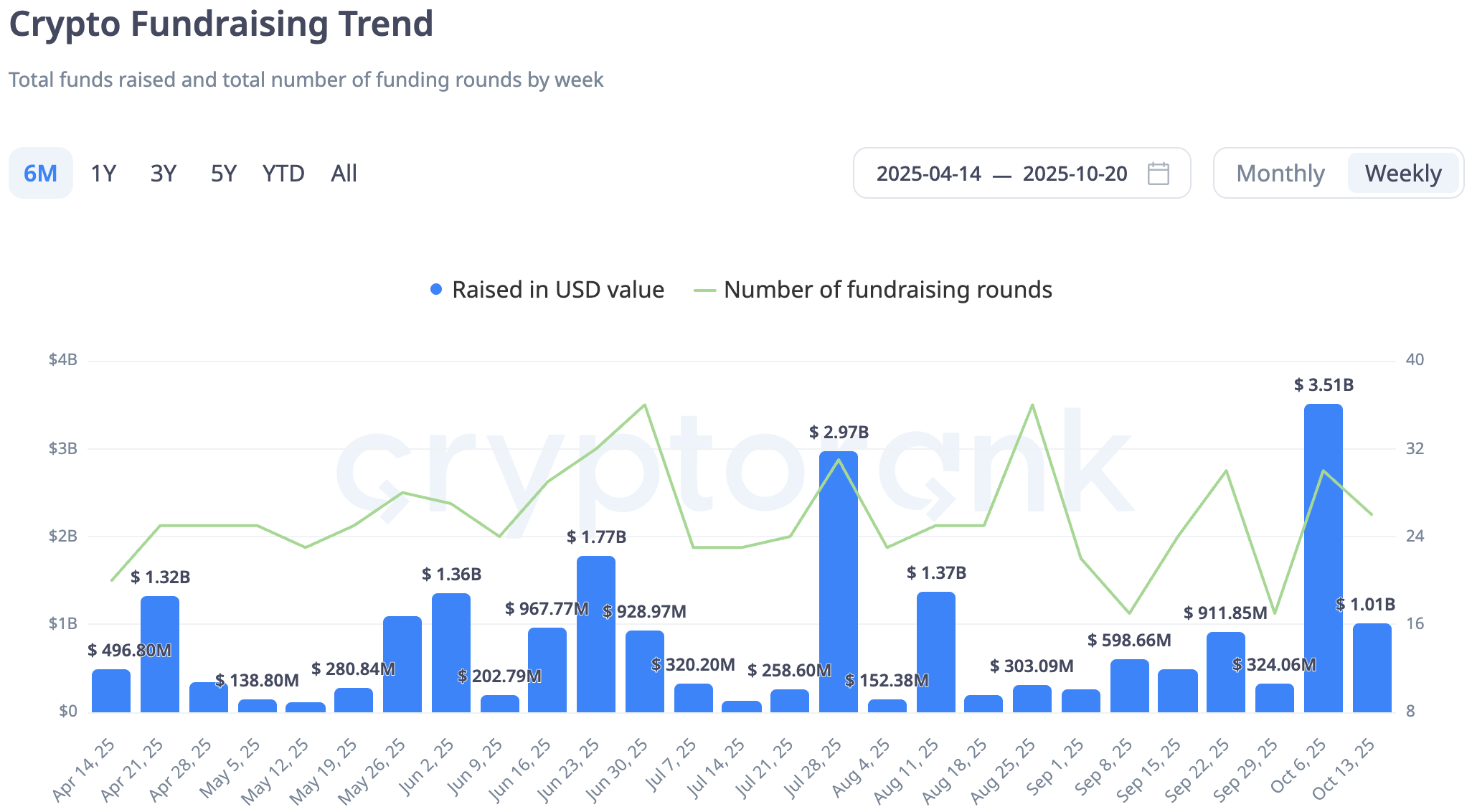

Une analyse de TechFlow sur la baisse des nouveaux accords par certains fonds crypto APAC entre 2024 et 2025 a suscité un débat cette semaine, mettant en lumière les défis de financement pour les fonds de petite/moyenne taille. Parallèlement, le financement primaire hebdomadaire en crypto s'est stabilisé autour d'environ 1 milliard USD, avec des capitaux orientés vers des « rails réglementés et facturables » : d’un côté, les passerelles régionales conformes (plateformes agréées, garde, rampes fiat d’entrée/sortie) ; de l’autre, les infrastructures de règlement et de paiement en stablecoins (compensation transfrontalière, acquisition marchande, financement des termes B2B). Dans un contexte de déploiement APAC ralenti et de réorientation de certains fonds vers des entreprises générant du flux de trésorerie, les projets capturant directement des flux fiat ou permettant une utilisation des stablecoins dans le monde réel sont devenus les plus recherchés.

Source de données : https://cryptorank.io/funding-analytics

Coinbase investit dans CoinDCX — un pari sur les flux conformes en Inde avec une option vers le Moyen-Orient

Coinbase investit dans CoinDCX, une plateforme indienne réglementée, valorisée à environ 2,45 milliards de dollars (post-money). Cette stratégie représente une synergie en termes de « canal, marque et cadre de gestion des risques » : une approche légère en capital permettant d’assurer une présence à long terme sur l’un des marchés conformes les plus dynamiques pour le commerce de détail, tout en évitant les incertitudes liées à une exploitation directe. Pour CoinDCX, l’expertise institutionnelle et en conformité de Coinbase pourrait accélérer l’obtention de licences, renforcer les contrôles des risques et favoriser l’accès aux institutions — tout en facilitant l’exportation de sa stratégie appliquée en Inde vers d’autres marchés comme le Moyen-Orient.

La concrétisation de cette valeur à court terme dépendra de la stabilité des canaux INR on/off-ramp et de la compétitivité des frais ; de la rapidité de déploiement d’une pile de produits conformes (custodie, épargne, earn/paiements) ; de la profondeur des partenariats bancaires et des réseaux de compensation ; ainsi que de l’augmentation de la part institutionnelle et des volumes trimestriels. Les contraintes actuelles incluent la fiscalité locale et les règles sur la conformité des données. Si les canaux fiat et les capacités de custodie continuent de se renforcer, CoinDCX pourrait devenir le « hub de flux conforme » en Inde, tandis que Coinbase réintégrerait un marché à forte croissance à moindre coût.

YZi Labs mène une levée de fonds de 50 M$ pour Better Payment Network (BPN)

BPN se positionne comme un « réseau de paiements programmable pour l’ère multi-stablecoin », en combinant des pools de routage et de compensation unifiés on-chain, des outils de market-making et de gestion des limites, ainsi que des solutions off-chain conformes pour les on/off-ramps fiat et l’acquisition de marchands. Ce modèle hybride CeDeFi vise à réduire le délai de règlement transfrontalier de T+1/2 à quelques heures tout en abaissant les coûts globaux. Les 50 M$ levés sous la direction de YZi Labs permettront de financer l’expansion dans des corridors à forte demande au Moyen-Orient, en Asie du Sud-Est et en Afrique ; d’obtenir des licences locales et de renforcer les partenariats bancaires ; ainsi que d’approfondir la liquidité et la compensation dans les stablecoins (USDT/USDC/stablecoins locaux).

Implications pour l’industrie : une fois que les exits « stablecoin ↔ fiat » seront véritablement ouverts, des réseaux comme BPN pourraient agir comme des intermédiaires de paiement pour les portefeuilles consommateurs, l’acquisition de marchands, le règlement interentreprises (B2B) et les économies de plateformes — augmentant directement l’utilisabilité des stablecoins dans le commerce réel et les paiements quotidiens. Le succès dépendra de la durabilité et de l’étendue de la couverture bancaire/monétique côté fiat ; de l’automatisation et de la rigueur des modules KYC/AML/sanctions ; de la profondeur des pools de compensation et de la qualité des cotations (y compris taux de change, spreads et taux d’échec) ; ainsi que de la durabilité des volumes de transactions réels et de la fidélisation des marchands. Si BPN parvient à orchestrer correctement ces éléments, il pourrait devenir l’un des premiers à exploiter un « flywheel de paiements stablecoin » commercial à grande échelle.

3. Project Spotlight

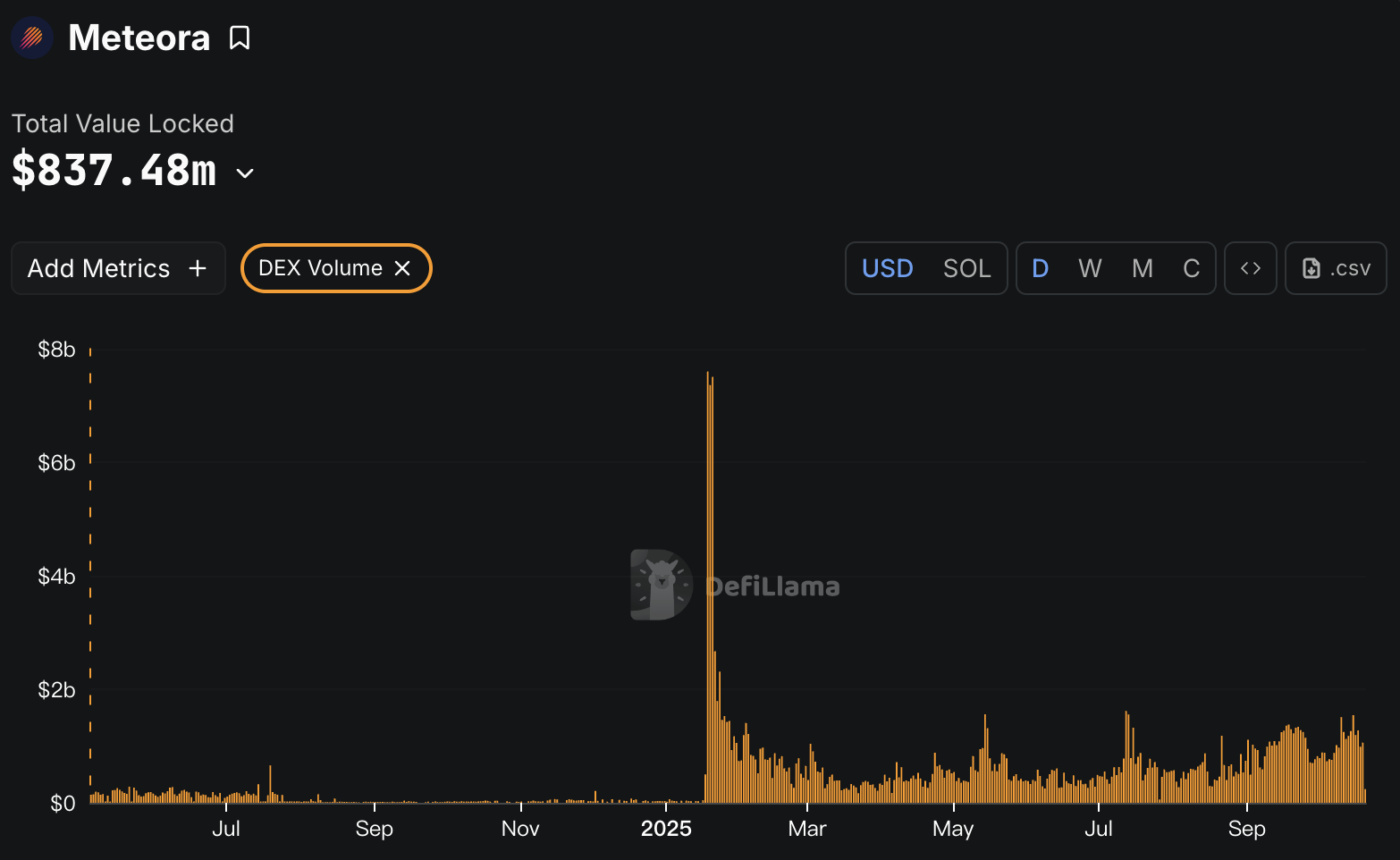

Meteora, le DEX leader sur Solana, prépare son TGE et abandonne les modèles traditionnels d’airdrop simple

Soutenu par l'agrégateur le plus important de l'écosystème Solana, Jupiter, le DEX Meteora a connu une croissance rapide cette année, avec un volume de trading quotidien approchant désormais les totaux combinés de Raydium et Orca. En revenant sur le développement de Meteora, le lancement du token TRUMP a marqué un jalon décisif. Le 17 janvier de cette année, le président américain Trump a annoncé de manière inattendue son token Memecoin CA sur les réseaux sociaux, tout en choisissant Meteora pour déployer son pool de liquidité USDC. Au cours des deux jours suivants, le token "wife" TRUMP, MELANIA, a également été déployé sur Meteora. Alors que les utilisateurs se précipitaient dans une frénésie FOMO pour acquérir les tokens TRUMP et MELANIA, cette montée en flèche a engendré des volumes de trading et des revenus de frais sans précédent pour Meteora. À ce jour, la période entourant les lancements de TRUMP et MELANIA reste le pic historique de Meteora en termes de volume de trading et de revenus. C'est précisément grâce à cet "endorsement de Trump" que Meteora a progressivement attiré une attention plus large de la part des utilisateurs.

Source des données : https://defillama.com

Contrairement aux AMM DEXes traditionnels, l'innovation clé de Meteora réside dans son mécanisme DLMM (Dynamic Liquidity Market Maker), qui permet une concentration élevée des liquidités dans des plages de prix spécifiques tout en s'adaptant à la volatilité du marché grâce à des ajustements dynamiques des paramètres (frais de base + frais variables basés sur la volatilité). Cela réduit les pertes non permanentes et améliore les rendements des LPs. De plus, Meteora a introduit des coffres dynamiques (Dynamic Vaults), permettant un rééquilibrage automatique et une agrégation de rendement multi-stratégies. Cela permet aux LPs de déployer des fonds sur plusieurs stratégies (telles que l'arbitrage de stablecoins) en un clic tout en offrant une protection contre les risques de front-running via des canaux de transaction privés. Ce modèle a permis à Meteora d'attirer rapidement une cohorte de traders quantitatifs et d'utilisateurs LP avancés.

En outre, pour défier le monopole de Pump Fun sur les lancements de tokens Solana, Meteora a introduit le protocole de lancement DBC utilisant des courbes de liaison dynamiques (Dynamic Bonding Curves). Plus précisément, il s'agit d'une infrastructure SDK permettant à d'autres développeurs d'intégrer le SDK et de créer des outils de lancement personnalisés tels que Believe. À ce jour, Meteora DBC et les outils de lancement construits autour de celui-ci se sont imposés comme de sérieux concurrents face à Pump Fun dans l'arène des Launchpads de l'écosystème Solana. À ce jour, en partant de l'agrégateur Jupiter, en passant par le DEX Meteora, et désormais avec le protocole de lancement DBC de Meteora, l'écosystème Jupiter englobe tout le spectre des services de trading—Launchpad, DEX et agrégateur—tout en continuant à s'étendre vers des écosystèmes de trading on-chain tels que l'analyse de données, le terminal de trading Meme AlphaScan, les produits perpétuels, les actions, les dark pools, et bien plus encore.

Juste comme l'ensemble de la suite de produits de Meteora met l'accent sur le dynamisme, son TGE évite également les airdrops traditionnels et simplistes, privilégiant plutôt l'engagement communautaire, les mesures anti-sniping et les incitations à une liquidité durable. Au cœur de son fonctionnement, il s'appuie sur un AMM dynamique et des courbes de liaison dynamiques pour faciliter la distribution de tokens et l'injection de liquidité. Le TGE de Meteora ne se limite pas à la distribution de tokens, mais peut également allouer directement des NFTs de LP, créant ainsi des dynamiques de liquidité dès le lancement. Une fois l'injection initiale de liquidité terminée, les utilisateurs peuvent choisir de réclamer des tokens MET directement ; ou de recevoir des NFTs représentant des parts MET/USDC LP, qui sont transférables, fusionnables, accumulent automatiquement des frais dès le premier bloc et sont échangeables à tout moment. Réclamer des MET directement ressemble à une option d'achat ou à une position longue nue, pariant sur l'appréciation du prix du MET pour réaliser des profits ; tandis que les NFTs de LP fonctionnent comme des stratégies neutres ou de vente de volatilité, capturant les frais de trading comme des "primes" mais exposant les détenteurs à une perte impermanente (IL).

À propos de KuCoin Ventures

KuCoin Ventures est la branche d'investissement principale de la plateforme d'échange KuCoin, classée parmi les 5 principales plateformes crypto au niveau mondial. Voulant investir dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les créateurs de l'écosystème crypto et Web 3.0 à la fois financièrement et stratégiquement grâce à des analyses approfondies et à des ressources globales.

En tant qu'investisseur proche de sa communauté et axé sur la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications destinées aux consommateurs, la DeFi et le PayFi.

Avertissement Ces informations générales sur le marché, éventuellement issues de sources tierces, commerciales ou sponsorisées, ne constituent pas un conseil financier ou en investissement, une offre, une sollicitation ni une garantie. Nous déclinons toute responsabilité quant à leur exactitude, leur exhaustivité, leur fiabilité et les éventuelles pertes en résultant. Les investissements et le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, juger avec prudence et assumer l'entière responsabilité de leurs décisions.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.