Qu'est-ce que LFI sur la chaîne Base ? Comment il tokenise les créances fiscales immobilières américaines pour générer un rendement sur chaîne

2026/05/19 10:33:01

Introduction

Le marché des créances fiscales immobilières aux États-Unis génère chaque année environ 21 milliards de dollars d'obligations fiscales impayées, mais les investisseurs de détail ont historiquement été exclus par les ventes aux enchères au niveau des comtés, les obstacles administratifs et les exigences de capital minimum souvent supérieures à 10 000 dollars par créance. LFI change cela. LFI est un protocole Base chain RWA (actif du monde réel) qui tokenise les créances fiscales immobilières des comtés américains, permettant à toute personne disposant d'un wallet d'accéder à des flux de rendement auparavant monopolisés par les acheteurs institutionnels et les fonds spécialisés.

Au milieu de mai 2026, le FDV de LFI a dépassé 27 millions de dollars avec une hausse sur 24 heures supérieure à 23 %, selon les traceurs de marché onchain — ce qui en fait l'un des mouvements les plus marquants du secteur RWA en accélération sur Base. Cet article explique ce que fait LFI, comment fonctionne le modèle de tokenisation des créances fiscales, les arguments haussiers et baissiers, ainsi que les risques que les investisseurs doivent évaluer avant de participer.

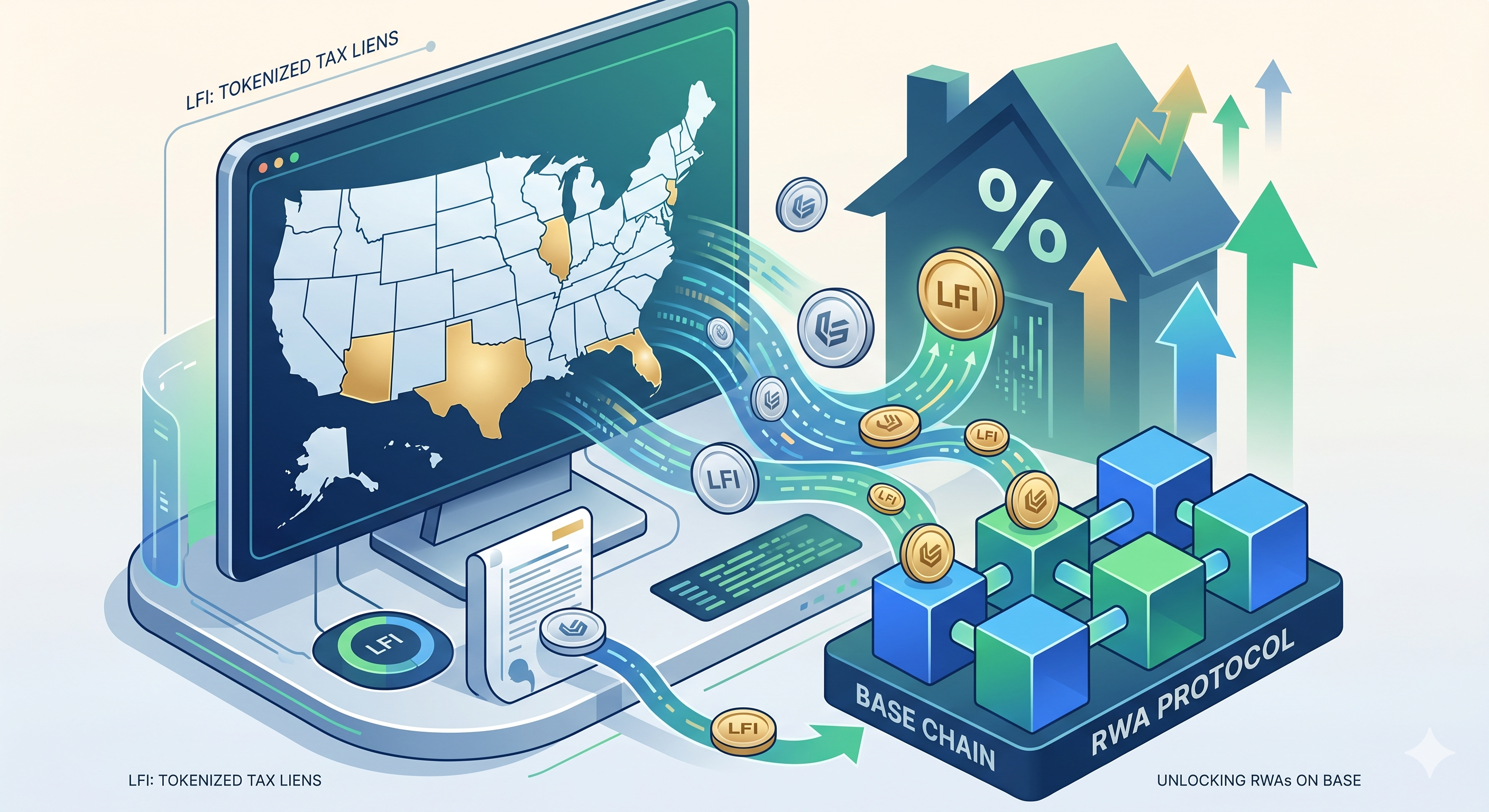

Qu'est-ce que LFI sur la chaîne Base ?

LFI est un protocole d'actifs du monde réel (RWA) construit sur le réseau Layer-2 Base de Coinbase qui tokenise les créances fiscales immobilières en actifs sur chaîne générant des rendements. Plutôt que d'acheter un seul certificat de créance physique lors d'une enchère départementale, les détenteurs obtiennent une exposition fractionnée à un portefeuille de créances fiscales générant des paiements d'intérêts légaux provenant des propriétaires en retard de paiement.

Le protocole se situe à l'intersection de deux des narratifs les plus forts de 2026 — la croissance de la chaîne Base et les actifs réels tokenisés. La TVL totale des actifs réels sur Base a fortement augmenté depuis mai 2026, et LFI est devenu un projet phare attirant capitaux et attention dans ce segment.

Pourquoi les créances fiscales sur les biens ?

Les créances fiscales foncières sont l’un des instruments de flux de trésorerie les plus protégés juridiquement aux États-Unis. Lorsqu’un propriétaire ne paie pas ses impôts fonciers, le comté émet une créance — une réclamation prioritaire sur la propriété qui doit être réglée avant tout prêt hypothécaire. Les investisseurs qui achètent ces créances perçoivent des taux d’intérêt légaux qui, selon l’État, peuvent varier de 8 % à 36 % par an jusqu’à ce que le propriétaire rachète la dette.

Cette classe d'actifs est attrayante car :

-

Réclamation juridique senior — les privilèges fiscaux ont priorité sur les hypothèques

-

Taux d'intérêt imposés par le gouvernement — les rendements sont fixés par la loi étatique, et non par la négociation du marché

-

Garanti par des biens immobiliers — le recouvrement est soutenu par un bien tangible

-

La demande contre-cyclique — les impayés augmentent souvent en période de stress économique

Historiquement, accéder à ce marché nécessitait de participer à des ventes aux enchères physiques au niveau du comté, de naviguer à travers 50 cadres juridiques étatiques différents et d’immobiliser des capitaux pendant 1 à 3 ans. LFI abstractise tout cela en un seul jeton sur chaîne.

Comment LFI tokenise-t-elle les créances fiscales immobilières aux États-Unis ?

LFI tokenise les créances fiscales immobilières en les acquérant via des entités agréées, en les regroupant dans une structure collective et en émettant des jetons sur chaîne qui représentent des droits sur les revenus sous-jacents. Ce processus relie la propriété légale hors chaîne à la liquidité et à la transparence sur chaîne.

La couche d'acquisition

Les partenaires hors chaîne du protocole participent aux enchères de créances fiscales municipales dans les États américains éligibles — principalement la Floride, l'Arizona, le New Jersey, l'Illinois et le Texas, qui représentent ensemble la majeure partie des marchés de créances favorables aux investisseurs. Chaque créance acquise est détenue dans un véhicule juridique à usage spécifique qui sert de conservateur isolé en cas de faillite.

La couche de tokenisation

Une fois les créances détenues, le protocole émet les jetons correspondants sur Base. Le détenteur de jetons n'achète pas directement le certificat de créance, mais plutôt une créance sur les flux de trésorerie générés par le portefeuille de créances. Lorsque les propriétaires rachètent leurs impôts en retard (en payant le capital plus les intérêts légaux), les produits refluent via les contrats intelligents et sont distribués aux détenteurs de jetons ou utilisés pour acquérir de nouvelles créances.

La couche de distribution des rendements

Le rendement est généré à partir de deux sources :

-

Intérêt légal — fixé par la loi étatique, payé par le propriétaire défaillant lors du rachat

-

Produits de la saisie immobilière — dans le cas rare où le propriétaire ne rachète jamais, le titulaire du privilège peut procéder à la saisie et prendre la propriété à un prix fortement réduit

Cette structure à deux voies signifie que le protocole génère des revenus que les propriétaires paient ou non — une caractéristique qui a fait des créances fiscales un produit institutionnel privilégié depuis des décennies.

Quels sont les scénarios haussiers et baissiers pour LFI ?

Le scénario haussier repose sur la livraison de rendement réel, tandis que le scénario baissier se concentre sur la transparence de la tokenomie et le risque de déblocage. Les investisseurs doivent peser les deux avant de déterminer la taille de leur position.

Le cas haussier

Potentiel de catalyseur de rendement réel. Si le modèle de revenus liés aux créances fiscales de LFI distribue de manière démontrable les intérêts légaux aux détenteurs de jetons sur la chaîne, il validera l’un des designs RWA les plus crédibles de l’écosystème Base. Les flux de trésorerie vérifiables sont la chose la plus difficile à fournir pour les jetons RWA, et c’est également le plus grand événement de réévaluation possible lorsqu’ils sont livrés.

Avantage du premier arrivant. Aucun concurrent majeur sur Base ne se concentre actuellement spécifiquement sur les créances fiscales immobilières. Si LFI capture cette catégorie avant que de grandes plateformes DeFi ou RWA n'entrent sur le marché, elle pourrait devenir le ticker par défaut pour cette exposition.

Vent favorable à l'échelle macroéconomique. Les impayés d'impôts fonciers aux États-Unis ont tendance à augmenter sous la pression du coût de la vie. Dans un environnement de taux plus élevés pendant une période prolongée, davantage de créances deviennent disponibles à des rendements attractifs.

Le scénario baissier

Tokenomique opaque. Les informations publiques sur la totalité de l'offre de jetons LFI, son calendrier de déblocage et les allocations équipes/investisseurs restent limitées. Sans calendriers de déblocage transparents, les détenteurs font face à une pression de vente future inconnue.

Mécanismes de contrat intelligent non vérifiés. Les documents de marketing décrivent comment les revenus provenant des créances fiscales doivent être distribués aux détenteurs, mais le mécanisme sur chaîne pour convertir les remboursements hors chaîne des créances en distributions sur chaîne n'a pas été indépendamment audité ni largement documenté.

Premium spéculatif. Un mouvement unique de 23 % en une journée suggère que le prix est actuellement davantage guidé par la dynamique narrative et les flux des KOL que par la perception de rendement sous-jacent. La réversion à la moyenne représente un risque réel une fois que le FOMO s'estompera.

Comment LFI se compare-t-il aux autres RWAs de chaîne de base ?

LFI se distingue des autres tokens RWA sur Base en ciblant un actif sous-jacent unique — les créances fiscales sur les biens immobiliers — plutôt que les catégories plus saturées des trésoreries tokenisées ou du crédit privé. Le tableau ci-dessous présente le positionnement global.

|

Catégorie RWA sur Base

|

Actif sous-jacent

|

Source de rendement typique

|

Comparaison LFI

|

|

Trésoreries tokenisées

|

Bons du Trésor américain à court terme

|

Taux sans risque piloté par la Fed

|

Le rendement LFI est plus élevé, mais exposé au crédit

|

|

Crédit privé tokenisé

|

Prêts corporatifs

|

Écart d'intérêt sur les prêts

|

LFI est des taux imposés par le gouvernement, non négociés

|

|

Immobilier tokenisé

|

Équité foncière

|

Flux de trésorerie de location

|

LFI est une créance en dette senior, pas une action

|

|

LFI (hypothèques fiscales)

|

Réclamations de taxes foncières impayées

|

Intérêt légal 8-36 %

|

Réclamation senior garantie unique, rendement élevé

|

Le point clé : LFI n'est pas directement concurrentiel avec la plupart des tokens RWA existants sur Base — il occupe une niche propre, ce qui constitue à la fois une opportunité et une raison de prudence compte tenu de l'absence de repères comparables.

Conclusion

LFI représente l'une des expériences les plus créatives d'actifs du monde réel issues de l'écosystème Base en 2026 — en tokenisant des créances fiscales immobilières américaines pour amener un marché historiquement institutionnel de flux de trésorerie sur la chaîne pour les participants de détail. La FDV de 27 millions de dollars du protocole, son rallye de plus de 23 % en une seule journée et l'intérêt croissant des smart money reflètent une forte alignement narratif avec la vague plus large d'actifs réels qui traverse Base.

Le scénario haussier est convaincant : créances senior garanties sur des biens immobiliers, rendements statutaires compris entre 8 % et 36 %, et une position de premier arrivant dans une catégorie niche de RWA. Mais le scénario baissier est tout aussi réel — tokenomie opaque, mécanismes de distribution de contrat intelligent non vérifiés, incertitude réglementaire autour des titres de gage tokenisés, et la volatilité des petites capitalisations associées à un jeton inférieur à 30 millions de dollars.

Pour les traders, LFI doit être considéré comme une position à forte conviction mais à forte variance. Vérifiez la documentation officielle du projet, surveillez l'activité sur le contrat chainé, et attendez la publication d'une analyse complète de la tokenomique avant d'engager un capital significatif. L'histoire est prometteuse, mais la preuve doit venir du rendement réel, et non seulement de l'évolution des prix.

FAQ

1. LFI est-il un titre selon la législation américaine ?

La classification de LFI n'a pas été confirmée par la SEC. Étant donné que le jeton représente une créance sur les revenus générés par des instruments de créances fiscales sous-jacents, il présente des caractéristiques qui pourraient être analysées à la lumière du droit américain sur les valeurs mobilières. Les investisseurs dans les juridictions restreintes doivent consulter un conseiller juridique.

2. Puis-je racheter les jetons LFI pour les créances fiscales sous-jacentes ?

Non. Les détenteurs de jetons détiennent un droit sur le flux de rendement et la performance regroupée du portefeuille de privilèges — et non une propriété directe de tout certificat de privilège spécifique. Les privilèges sous-jacents restent détenus par le custodien hors ligne agréé du protocole.

3. Dans quels États LFI acquiert-elle des créances fiscales ?

Les partenaires hors chaîne de LFI ciblent principalement les États favorables aux investisseurs en matière de créances fiscales, tels que la Floride, l'Arizona, le New Jersey, l'Illinois et le Texas. Chaque État dispose de taux d'intérêt statutaires et de périodes de rachat différents, que le protocole intègre à son rendement global de portefeuille.

4. À quelle fréquence les revenus sont-ils distribués aux détenteurs de LFI ?

La fréquence de distribution dépend du moment où les propriétaires sous-jacents rachètent leurs impôts en retard, ce qui est par nature irrégulier. Consultez la documentation du protocole pour les calendriers de distribution spécifiques, les mécanismes des contrats intelligents et toute fonctionnalité auto-compound.

5. Que se passe-t-il pour le prix de LFI si le récit RWA de la chaîne Base se refroidit ?

LFI ferait probablement face à une pression de tirage significative si la rotation globale du secteur Base RWA s'inverse, étant donné que les mouvements de prix récents ont été fortement alimentés par les flux narratifs et la dynamique des KOL. Les jetons à petite capitalisation et à flottant limité connaissent généralement des mouvements amplifiés dans les deux sens lors des rotations de secteur.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.