Volume des transactions en stablecoin en 2026 : Comment les stablecoins ont dépassé Visa et Mastercard

2026/05/16 07:36:24

Introduction

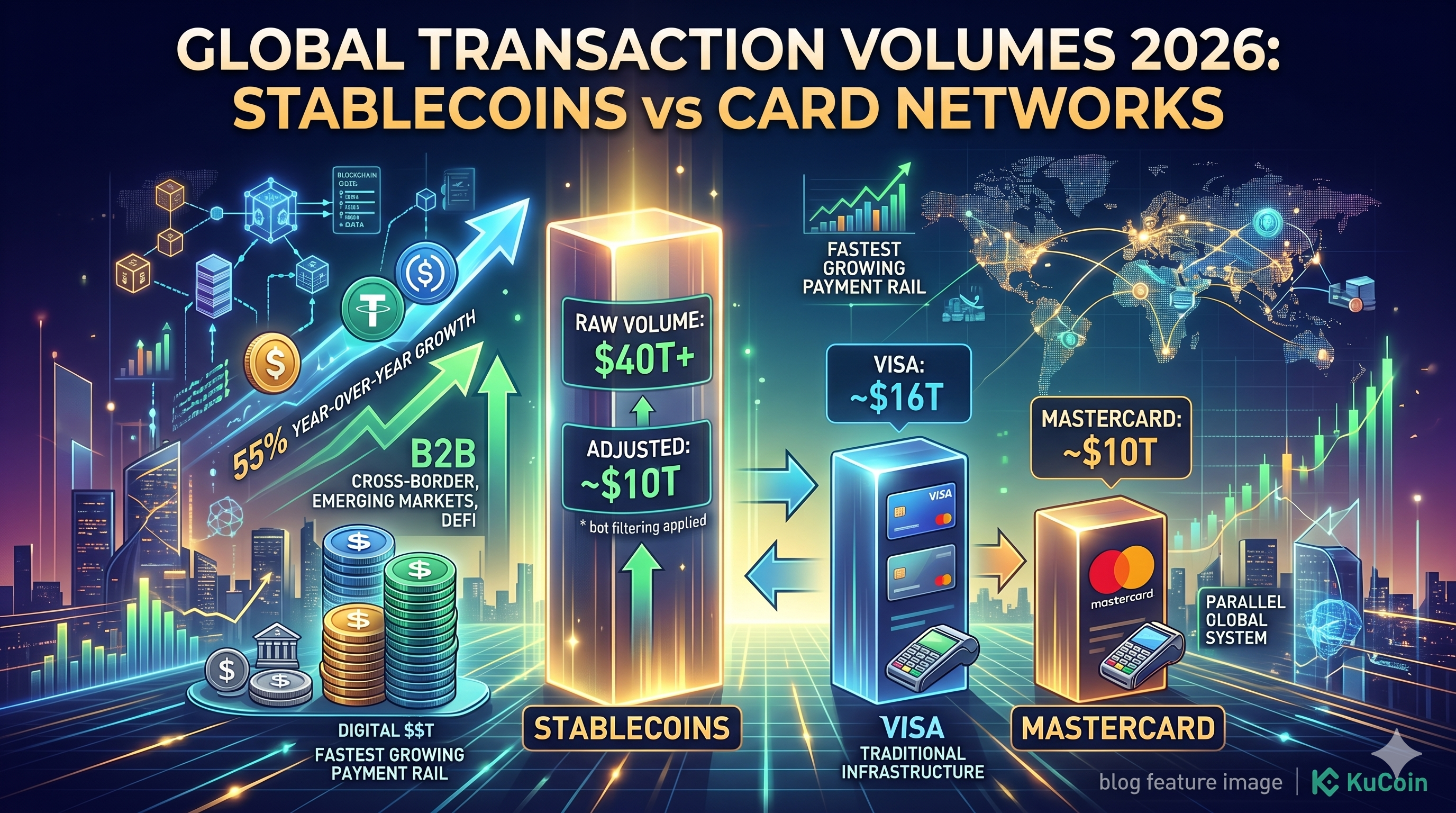

Les stablecoins ont régi un volume de transactions de 27,6 billions de dollars en 2024 — déjà supérieur au débit annuel combiné de Visa et Mastercard — et les projections pour 2026 font dépasser ce chiffre les 40 billions de dollars. Selon un rapport de mars 2026 du bureau de recherche sur les actifs numériques de Standard Chartered, le règlement sur chaîne des stablecoins est désormais le canal de paiement à la croissance la plus rapide de l'histoire financière, en expansion d'environ 55 % d'année sur année.

Le changement n'est plus théorique : l'USDT, l'USDC et une liste croissante de jetons dollars réglementés déplacent plus de valeur sur les blockchains que les deux plus grands réseaux de cartes ne le font via leur infrastructure traditionnelle. Cet article analyse les chiffres de 2026, distingue le volume de paiements organiques des activités pilotées par des bots, et explique ce que ce jalon signifie pour les traders, les entreprises et le marché crypto dans son ensemble.

Quel volume les stablecoins traitent-ils en 2026 ?

Les stablecoins sont sur la trajectoire de traiter entre 40 000 milliards et 46 000 milliards de dollars de volume brut sur chaîne en 2026, selon des données agrégées par Visa Onchain Analytics et Artemis en avril 2026. Cela compare à environ 16 000 milliards de dollars de volume de paiements annuel combiné déclaré par Visa et Mastercard dans leurs derniers rapports financiers.

L'écart s'est considérablement élargi au premier trimestre 2026. Le volume mensuel moyen de transferts de stablecoins s'est élevé à 3,8 billions de dollars au T1 2026, selon les chiffres du tableau de bord Artemis d'avril 2026, tandis que Visa a traité environ 1,3 billion de dollars par mois et Mastercard environ 850 milliards.

Volume ajusté vs. volume brut

Le volume brut surestime l'activité économique réelle, mais même les chiffres ajustés sont énormes. L'outil d'analyse sur chaîne de Visa — qui élimine les trades de bots, l'activité MEV et les transferts internes à la plateforme d'échange — estime le volume « organique » de stablecoins à environ 9 000 à 11 000 milliards de dollars annualisés début 2026. Ce chiffre ajusté équivaut déjà au volume annuel total de Mastercard.

La distinction est importante car les critiques rejettent souvent le volume des stablecoins comme artificiel. La réalité est plus nuancée : même après filtrage, les stablecoins circulent désormais pour des milliers de milliards de dollars chaque année en paiements, virements et règlements réels.

Qu'est-ce qui stimule la croissance du volume des stablecoins en 2026 ?

Trois forces poussent le volume des transactions en stablecoin à dépasser celui des réseaux de cartes en 2026 : les paiements B2B transfrontaliers, la gestion de trésorerie sur chaîne et la demande de dollars sur les marchés émergents. Chacune contribue une part distincte du flux mensuel de mille milliards de dollars.

Paiements B2B transfrontaliers

Les paiements d'entreprises transfrontalières sont le principal moteur organique. Selon une note de Citi Treasury Services publiée en février 2026, les entreprises ont régi environ 2,4 billions de dollars en paiements B2B en stablecoin pendant l'année 2025, un chiffre qui devrait doubler en 2026. L'appel est simple — règlement en quelques secondes, frais inférieurs à 10 points de base, et aucune retard lié à la banque correspondante.

Des entreprises comme SpaceX, ScaleAI et plusieurs grands négociants de matières premières ont confirmé publiquement utiliser USDC et USDT pour les paiements à leurs fournisseurs dans les marchés où les réseaux SWIFT sont lents ou coûteux.

Trésorerie et activité DeFi sur chaîne

Le volume piloté par la DeFi reste le deuxième pilier. Les stablecoins servent de paire de trading de base sur chaque grande plateforme décentralisée, et les protocoles de prêt comme Aave et Sky détiennent plus de 80 milliards de dollars en dépôts de stablecoins au mois d'avril 2026, selon les données de DeFiLlama. Les gestionnaires de trésorerie placent de plus en plus les capitaux inactifs dans des fonds de marché monétaire tokenisés libellés en USDC.

Accès au dollar des marchés émergents

La demande de dollars numériques en Argentine, en Turquie, au Nigeria et dans certaines régions d'Asie du Sud-Est continue d'augmenter. Un rapport de Chainalysis de mars 2026 a indiqué que les transferts de stablecoins de détail inférieurs à 10 000 $ ont augmenté de 78 % d'une année sur l'autre en Amérique latine, reflétant une adoption réelle par les consommateurs et non un flux spéculatif.

Comment les stablecoins se comparent-ils à Visa et Mastercard ?

Les stablecoins surpassent les réseaux de cartes en volume brut, vitesse de règlement et coût — mais les réseaux de cartes dominent encore les paiements au point de vente pour les consommateurs et l'acceptation par les Merchant. Les deux systèmes remplissent des fonctions chevauchantes mais distinctes.

|

Métrique

|

Stablecoins (2026)

|

Visa

|

Mastercard

|

|

Volume annuel

|

40 000 Mdollars+ (brut), environ 10 000 Mdollars (ajusté)

|

~16 000 000 000 000 $

|

~10 000 000 000 000 $

|

|

Délai de règlement moyen

|

2-15 secondes

|

1 à 3 jours

|

1 à 3 jours

|

|

Frais moyen

|

0,01 % - 0,10 %

|

1,5 % - 3,5 %

|

1,5 % - 3,5 %

|

|

Utilisateurs actifs

|

~250 M de wallets

|

4,5 Md+ cartes

|

3,4 Md+ cartes

|

|

Acceptation par les marchands

|

Limité mais en croissance

|

130 M+ merchants

|

100 M+ merchants

|

Données compilées à partir des déclarations fiscales d'Artemis, Visa et Mastercard, avril 2026.

Où les cartes gagnent encore

Les réseaux de cartes conservent un avantage décisif dans la vente au détail quotidienne. La protection contre les rétrofacturations, l'assurance contre la fraude et l'intégration universelle chez les Merchant restent inégalés. Les stablecoins ne remplacent pas encore l'expérience de paiement par simple contact dans un café — elles remplacent les virements bancaires, les services de change et la banque correspondante.

Où les stablecoins gagnent

Les stablecoins dominent tous les cas d'utilisation où la vitesse, le coût et la portée mondiale sont plus importants que la protection des consommateurs. Cela inclut le règlement B2B, les transferts de fonds, les transferts sur plateforme d'échange et le mouvement de capital 24/7 à travers les frontières.

Quelles stablecoins génèrent le plus de volume en 2026 ?

USDT et USDC représentent ensemble environ 88 % du volume total des transactions en stablecoin en 2026, avec USDT seul responsable de plus de 60 % des transferts sur chaîne, selon les données de CryptoQuant d'avril 2026. La part restante est répartie entre USDe, PYUSD, FDUSD et une liste croissante de stablecoins régionaux réglementés.

Tether (USDT)

USDT reste le roi mondial de la liquidité. Son offre en circulation a dépassé 165 milliards de dollars au début de 2026, et il domine l'activité sur les marchés émergents, notamment sur Tron, où les frais de transaction sont inférieurs au cent.

Circle (USDC)

USDC mène le marché en termes de flux réglementés et institutionnels. Suite à la cotation de Circle à la NYSE en 2025 et à la pleine conformité MiCA dans l'UE, USDC est devenu la stablecoin par défaut pour les trésoreries d'entreprises, les intégrations fintech et l'émission de fonds tokenisés. Son offre s'élève à environ 62 milliards de dollars en avril 2026.

Stablecoins générant des rendements et régionales

USDe d'Ethena, PYUSD de PayPal, ainsi que les nouvelles stablecoins en euros et en yens connaissent une croissance rapide, mais restent marginales. Les stablecoins générant des rendements ont particulièrement attiré des capitaux DeFi, avec uniquement USDe qui a dépassé 10 milliards de dollars en offre d'ici le T2 2026.

Quels sont les risques de la croissance des stablecoins ?

La croissance des stablecoins fait face à trois risques principaux en 2026 : la fragmentation réglementaire, la transparence des réserves et le risque de concentration. Aucun n'est existentiel, mais chacun pourrait freiner la croissance du volume.

Fragmentation réglementaire

La loi U.S. GENIUS Act, adoptée à la fin de 2025, a établi un cadre fédéral pour les stablecoins de paiement, mais les détails de mise en œuvre restent flous. Le MiCA européen est entièrement en vigueur, tandis que les juridictions de la région Asie-Pacifique varient entre accueillantes (Singapour, Hong Kong) et restrictives (Chine, Inde). Les émetteurs transfrontaliers doivent naviguer entre des règles chevauchantes.

Réserves et préoccupations concernant la transparence

Tether continue à attirer une attention critique sur la composition de ses réserves, malgré les attestations trimestrielles. Une perte de confiance en un émetteur majeur pourrait déclencher des remboursements suffisamment importants pour mettre sous pression les marchés du Trésor à court terme — Tether détient seule plus de 100 milliards de dollars en dettes du gouvernement américain au T1 2026.

Risque de concentration

Deux émetteurs contrôlant près de 90 % du volume créent une fragilité systémique. Une défaillance technique, une sanction ou une exploitation de contrat intelligent affectant USDT ou USDC se répercuterait simultanément sur chaque plateforme d'échange majeure et chaque protocole DeFi.

Comment le volume des stablecoins évoluera-t-il au-delà de 2026 ?

Le volume des transactions en stablecoin devrait atteindre 80 à 100 billions de dollars par an d'ici 2028, selon une note de recherche de Bernstein publiée en mars 2026. Trois tendances définiront la prochaine phase.

Stablecoins émis par les banques

Des banques majeures, notamment JPMorgan, Citi et plusieurs institutions européennes, lancent leurs propres jetons de dépôt et stablecoins dans le cadre du cadre GENIUS Act. Ces derniers concurrenceront directement USDT et USDC pour les flux institutionnels.

Actifs du monde réel tokenisés

Les stablecoins constituent la couche de règlement pour les trésoreries tokenisées, les fonds du marché monétaire et le crédit privé — un marché que BlackRock projette atteindre 2 billions de dollars d'ici 2030. Chaque transaction d'actif tokenisé est réglée en stablecoin, multipliant ainsi le volume.

Migration vers Layer-2 et chaînes alternatives

La plupart des activités liées aux stablecoins ont été déplacées du mainnet Ethereum vers Tron, Solana, Base et Arbitrum. Des frais inférieurs au centime et une finalité instantanée rendent pour la première fois les micro-paiements et les transactions machine-à-machine économiquement viables.

Conclusion

Les stablecoins ont franchi la frontière entre curiosité crypto et infrastructure mondiale de paiements en 2026. Avec un volume annuel projeté de 40 billions de dollars ou plus — bien au-delà du débit combiné de Visa et Mastercard — les dollars numériques sont désormais le moyen le plus rapide, le moins cher et le plus accessible de transférer de la valeur à travers les frontières. Même après avoir éliminé l'activité des robots et les transferts internes à la plateforme d'échange, le volume organique de stablecoins rivalise avec le deuxième plus grand réseau de cartes au monde.

Les moteurs sont réels et durables : le règlement transfrontalier B2B, l'activité DeFi et la demande émergente d'accès au dollar. USDT et USDC dominent aujourd'hui, mais les stablecoins émis par les banques, les actifs tokenisés et l'évolution des couches 2 redéfiniront le paysage concurrentiel au cours des deux prochaines années. Des risques persistent — la fragmentation réglementaire, la transparence des réserves et la concentration des émetteurs pourraient tous ralentir la croissance — mais aucun ne menace la trajectoire sous-jacente. Pour les traders, les entreprises et les investisseurs, le message de 2026 est clair : les stablecoins ne sont plus un sous-secteur de la crypto. Ils constituent un système de paiement mondial parallèle, et leur courbe de volume pointe résolument vers le haut.

FAQ

1. Les chiffres de volume de transaction des stablecoins sont-ils exagérés par des bots et du MEV ?

Oui, partiellement. Le volume brut sur chaîne inclut le rééquilibrage des market makers automatisés, l'activité des bots MEV et les transferts internes à la plateforme d'échange. Visa Onchain Analytics estime que le volume « organique » ajusté représente environ 25 % à 30 % des chiffres bruts — soit toujours environ 10 billions de dollars par an en 2026, comparable au volume total de Mastercard.

2. Les stablecoins remplacent-elles réellement Visa et Mastercard au moment du paiement ?

Pas encore de manière significative. Les réseaux de cartes dominent toujours les paiements en point de vente au consommateur grâce à la protection en cas de rétrofacturation, à l’assurance contre la fraude et à l’acceptation universelle par les Merchant. Les stablecoins remplacent les virements bancaires, la banque correspondante et le règlement en devises — pas les paiements de détail en magasin.

3. Quelle blockchain traite le plus de volume de stablecoin en 2026 ?

Tron mène en nombre de transactions et en activité USDT sur les marchés émergents, tandis qu'Ethereum et Solana mènent en règlement en valeur dollar et flux institutionnel. Base et Arbitrum ont connu une croissance rapide pour le volume de stablecoins motivé par la DeFi, capturant une part de marché combinée de 15 % d'ici avril 2026.

4. Est-il sécurisé de détenir de grands montants en USDT ou USDC ?

Les deux émetteurs publient régulièrement des attestations de réserves et détiennent la majorité de leurs réserves en obligations du Trésor américain à court terme. USDC, réglementé selon le MiCA et la loi U.S. GENIUS, offre des garanties de transparence plus fortes, tandis que USDT offre une liquidité mondiale plus profonde. Diversifier entre les émetteurs reste l'approche la plus prudente pour les gros montants.

5. Comment les frais des stablecoins se comparent-ils aux systèmes de paiement traditionnels ?

Les transferts de stablecoins coûtent entre 0,01 % et 0,10 % sur la plupart des chaînes, contre 1,5 % à 3,5 % pour les paiements par carte et 15 $ à 50 $ pour les virements internationaux. Sur les chaînes à faibles frais comme Tron et Solana, un transfert de 1 million de dollars en stablecoin coûte généralement moins de 1 $ en frais de réseau, contre des milliers de dollars via SWIFT.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.