Rapport hebdomadaire de KuCoin Ventures : Les super-applications et les stablecoins redéfinissent le récit des règlements sur les chaînes publiques face aux pressions combinées des taux d'intérêt macroéconomiques et des risques géopolitiques

2026/05/18 09:36:02

1. Points forts du marché hebdomadaire

Changement d'infrastructure : les super-apps développant des chaînes natives pourraient remettre en question les récits principaux des chaînes publiques

La semaine dernière, le thème principal du marché crypto s’est concentré sur l’évolution de l’infrastructure sous-jacente et l’établissement de la domination des stablecoins conformes dans les pools de liquidité principaux. Les géants des stablecoins qui s’étendent vers la couche 1 (L1), associés à la finalisation de l’alignement de leur système d’actifs par les protocoles décentralisés de dérivés de premier plan, reflètent collectivement que les règles de répartition de la liquidité sur chaîne connaissent des changements profonds.

Rétrospective de l'événement : Financement massif de Circle Arc et transition de l'actif de règlement de Hyperliquid

-

Circle Arc termine un financement massif, en vue de développer l'infrastructure sous-jacente

Vers le 11 mai, Circle, l'émetteur de USDC, a finalisé un financement par prévente de 222 millions de dollars pour sa nouvelle blockchain L1, Arc. Ce tour a été mené par a16z, avec la participation d'institutions traditionnelles de Wall Street, notamment BlackRock, Apollo et ICE. Ce mouvement indique que les émetteurs de stablecoins passent de la distribution d'actifs cross-chain à la construction d'infrastructures de règlement entièrement autonomes.

Source de données : https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Restructuration du paysage des actifs d'Hyperliquid : USDC établit une position centrale

La structure de liquidité de la plateforme de trading décentralisée Hyperliquid a subi un ajustement majeur. Coinbase et Circle ont annoncé l'acquisition des « actifs de la marque USDH » déployés par Native Markets. La plateforme Hyperliquid s'éloigne progressivement de sa stablecoin native originale (USDH) pour adopter la stablecoin conforme USDC comme unique actif de règlement sous-jacent pour ses marchés spot et dérivés natifs.

Les L1 auto-développées par les géants des stablecoins et la conformité des actifs sous-jacents dans les super-apps influencent les récits des chaînes publiques généralistes, telles que ETH et SOL, ainsi que la structure du capital du secteur DeFi.

Pendant longtemps, l’évaluation fondamentale des chaînes publiques à usage général reposait sur leur prime de sécurité économique en tant que « couche de règlement du système financier mondial sur chaîne ». Toutefois, lorsque des super-applications dotées d’utilisateurs réels, à forte fréquence d’utilisation et de fonds massivement accumulés — telles que Circle (Arc) et Polymarket — choisissent de construire leurs propres chaînes natives et de créer des L1 dédiées, la consommation de Gas, la valeur MEV et les revenus de compensation qui auraient autrement été conservés sur les chaînes publiques à usage général seront capturés par les chaînes d’applications elles-mêmes. Cela pourrait potentiellement diluer dans une certaine mesure les capacités de capture de valeur des chaînes publiques traditionnelles.

Le lancement de Circle Arc indique également que les émetteurs de stablecoins commencent à rechercher une intégration verticale approfondie de « l'émission d'actifs », « du règlement et du règlement sur chaîne » et « des scénarios d'application ». En construisant leurs propres couches sous-jacentes, Circle peut réaliser des audits de conformité à moindre coût et des paiements programmables, tout en contournant potentiellement les limites de performance des chaînes publiques existantes pour fournir directement des services de règlement commercial personnalisés aux institutions financières traditionnelles.

De plus, la participation approfondie d'institutions traditionnelles comme BlackRock et Apollo dans le financement d'Arc suggère que la perspective de Wall Street pourrait avoir évolué de la simple « acquisition de crypto-actifs » ou « fourniture de services de gestion/OTC de crypto-actifs » à la « participation à l'élaboration des règles de l'infrastructure financière sur chaîne ». La création de chaînes de stablecoins conformes réduit les barrières juridiques et techniques pour que le capital traditionnel entre dans le secteur DeFi, et le secteur RWA pourrait potentiellement inaugurer une nouvelle vague d'expansion conforme.

De Polymarket à Circle, la tendance des super-apps à construire leur propre infrastructure indique que, dans le cycle de marché actuel, les cas d'utilisation commerciaux réels et le trafic peuvent avoir plus d'importance que la supériorité technique pure.

-

Les scénarios déterminent la destination de la liquidité : La future concurrence entre stablecoins ne sera plus limitée uniquement à l'échelle d'émission, mais pourra s'étendre au contrôle exclusif des scénarios d'application à haute fréquence essentiels (tels que les marchés de prévision, les DEX dérivés et les règlements transfrontaliers).

-

Complexité du paysage de la conformité multi-chaînes : Sur le plan juridique et réglementaire, la lutte pour les droits de règlement entre le capital financier traditionnel et les forces crypto natives offshore pourrait devenir plus subtile. Objectivement, avec le déploiement de chaînes d'applications plus conformes, équilibrer les exigences de conformité et réglementaires avec la nature sans autorisation des protocoles décentralisés pourrait devenir un problème systémique que l'ensemble de l'industrie devra adresser collectivement dans la prochaine phase.

Dans ce changement de paradigme, la logique d'évaluation des L1 de nouvelle génération pourrait devoir évoluer de « combien de développeurs peut-on attirer » à « combien de scénarios commerciaux elle peut générer intrinsèquement ». L'ère de l'infrastructure au service des applications accélère peut-être son arrivée.

2. Signaux de marché sélectionnés hebdomadaires

Les chocs pétroliers et les taux pèsent sur l'appétit au risque, le soutien des résultats de l'IA reste intact, les flux d'ETF s'affaiblissent tandis que la base des stablecoins continue de s'étendre

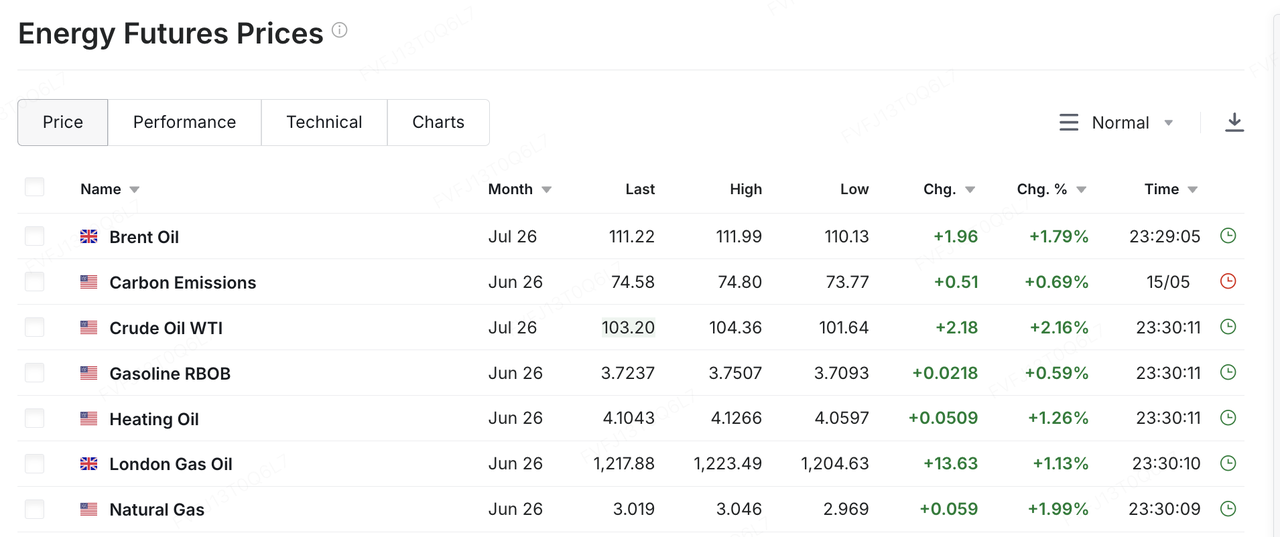

La semaine dernière, la variable clé pour les marchés mondiaux a été la nouvelle escalade des tensions entre les États-Unis et l’Iran, qui a ramené les prix du pétrole et les attentes d’inflation au cœur de la tarification des actifs à risque. Le Premier ministre israélien Benjamin Netanyahu et le président Trump auraient discuté de la possibilité de reprendre des actions militaires contre l’Iran. Plus tard, Trump a averti que l’Iran « n’avait plus beaucoup de temps » et devait agir rapidement, sinon il se retrouverait « avec rien ». Dans un contexte de progrès limités dans les négociations et d’augmentation du risque d’un conflit militaire potentiel, les marchés ont commencé à réévaluer le risque de perturbations de l’approvisionnement énergétique au Moyen-Orient. Le pétrole brut WTI a augmenté de plus de 10 % la semaine dernière pour atteindre environ 105 USD le baril, tandis que le brut Brent a également dépassé 110 USD le baril. La hausse des prix du pétrole ne se limite pas à un simple mouvement des prix des matières premières ; elle alimente les attentes d’inflation, les rendements des obligations du Trésor à long terme et les primes de risque, comprimant ainsi l’espace de valorisation des actions, des cryptomonnaies et d’autres actifs à risque.

Source de données : https://www.investing.com/commodities/energy

Les données macroéconomiques américaines ont renforcé cette pression. Les données d'inflation d'avril ont dépassé les attentes du marché, et la hausse des prix de l'énergie a rendu la voie de la désinflation plus incertaine. Dans le même temps, la consommation aux États-Unis et les résultats des entreprises n'ont pas encore montré de signes clairs de perte de dynamisme, ce qui signifie que la Réserve fédérale n'a pas encore de justification suffisante pour entamer un cycle de baisses rapides des taux. En conséquence, les marchés font face à une combinaison inconfortable : l'économie reste résiliente, la pression inflationniste repart à la hausse et les attentes de baisse des taux continuent d'être repoussées. Dans ce contexte, les rendements à long terme américains ont fortement augmenté, avec le rendement des Treasury à 30 ans atteignant environ 5,1 % et celui des Treasury à 10 ans dépassant la fourchette de 4,5 %. Pour les actifs à forte valorisation, cela signifie que le précédent double soutien de « résilience des bénéfices + attentes de baisse des taux » est remplacé par un nouvel environnement de « bénéfices toujours solides, mais taux plus élevés ».

Les actions américaines n’ont pas baissé de manière généralisée sur une base hebdomadaire, mais des fissures structurelles sont devenues plus visibles. Sur une base hebdomadaire, le S&P 500 a tout de même clôturé légèrement en hausse et prolongé sa série de gains à sept semaines consécutives, tandis que le Nasdaq et le Dow ont oscillé autour du niveau plat ou ont légèrement reculé. Les petites capitalisations, représentées par le Russell 2000, ont subi une pression plus marquée. En termes de performance intra-hebdomadaire, les principaux indices ont un moment atteint de nouveaux sommets, mais ont nettement reculé vendredi dernier sous la pression combinée de la hausse des prix du pétrole et de l’augmentation des rendements des obligations du Trésor. Les actions technologiques, en particulier les titres liés à l’IA qui avaient fortement progressé précédemment, sont devenues le principal foyer du retrait. Autrement dit, les actions américaines n’ont pas entamé une inversion de tendance, mais le rallye de haut niveau évolue d’une reprise générale de la propension au risque vers une phase plus sélective, fondée sur la qualité des résultats et la résilience des valorisations. Cette semaine, le rapport d’earnings de NVIDIA, ainsi que les résultats trimestriels des grands détaillants américains tels que Walmart, Home Depot et Target, seront suivis de près. Les marchés testeront à la fois la capacité des dépenses en capital liées à l’IA à se traduire continuellement en revenus et bénéfices, et si les prix élevés du pétrole et une inflation persistante commencent à éroder la consommation des ménages américains.

Les marchés d'Asie-Pacifique ont également été affectés par les prix du pétrole, le dollar américain et les flux de capitaux étrangers, mais les divergences internes se sont accentuées. La plupart des marchés d'Asie-Pacifique sont restés sous pression en raison de la hausse des prix du pétrole et de la faiblesse de l'appétit pour les risques mondiaux. La Corée du Sud, cependant, a offert un exemple plus représentatif à la fois des « avantages de la chaîne d'approvisionnement en IA » et du « réalisation de profits à des niveaux élevés ». Le KOSPI a brièvement dépassé 8 000 la semaine dernière, soutenu principalement par les actions des semi-conducteurs et des entreprises de la chaîne d'approvisionnement en IA, telles que Samsung Electronics et SK Hynix. Il a ensuite reculé après que les investisseurs étrangers ont vendu des actions, que les géants technologiques ont affaibli et que les risques au Moyen-Orient se sont intensifiés, chutant de 6,12 % vendredi à 7 493,18. Cela suggère que les opérations mondiales liées à l'IA sont déjà valorisées à des niveaux élevés. Dès que les taux macroéconomiques ou les risques géopolitiques se détériorent, les secteurs précédemment performants peuvent également devenir des cibles pour la réalisation de profits.

Sur les marchés crypto, le BTC a retrouvé la semaine dernière son trading dans le cadre des taux macro et des flux ETF. Au début de la semaine dernière, le BTC se maintenait encore au-dessus de 80 000 USD, mais alors que les prix du pétrole, l'inflation et les rendements des obligations à long terme ont augmenté, il a reculé à environ 77 000 USD d'ici la fin de semaine, soit une baisse d'environ 6 % pour la semaine. L'ETH a été plus faible, retombant dans la fourchette de 2 100 à 2 200 USD. Le BTC reste l'actif crypto avec le profil d'allocation institutionnelle le plus fort, mais lorsque les flux ETF passent de flux entrants constants à une volatilité, et que les attentes de baisse des taux sont encore compressées, le BTC devient plus sensible aux données macroéconomiques. L'ETH, quant à lui, bénéficie d'un soutien relativement moindre face à des flux ETF spot affaiblis et à l'absence de nouveaux catalyseurs pour l'écosystème.

Source de données : TradingView

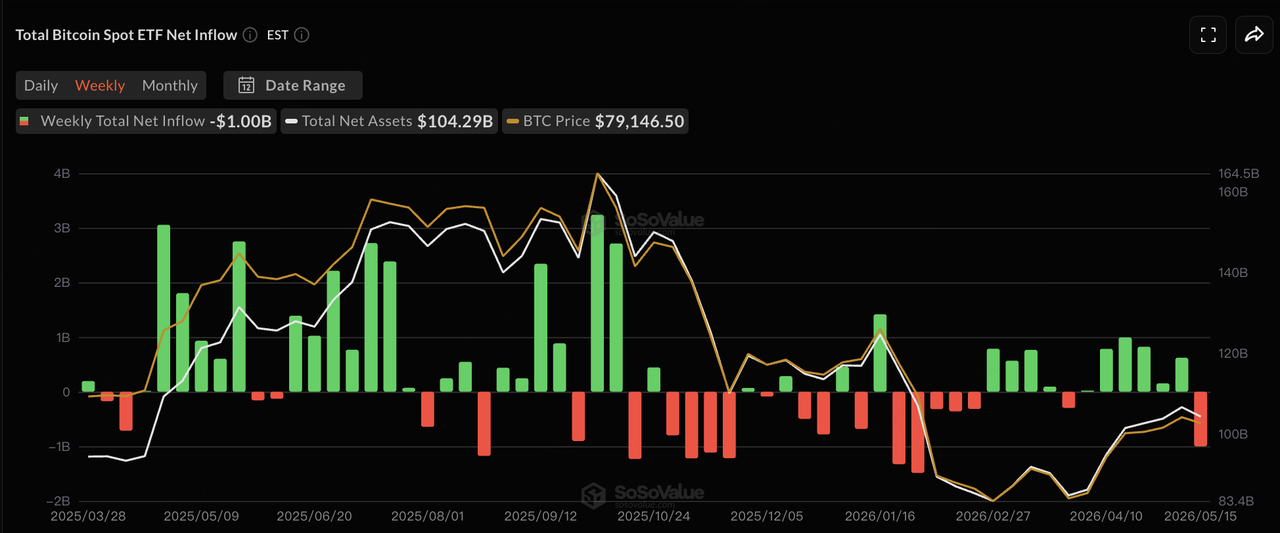

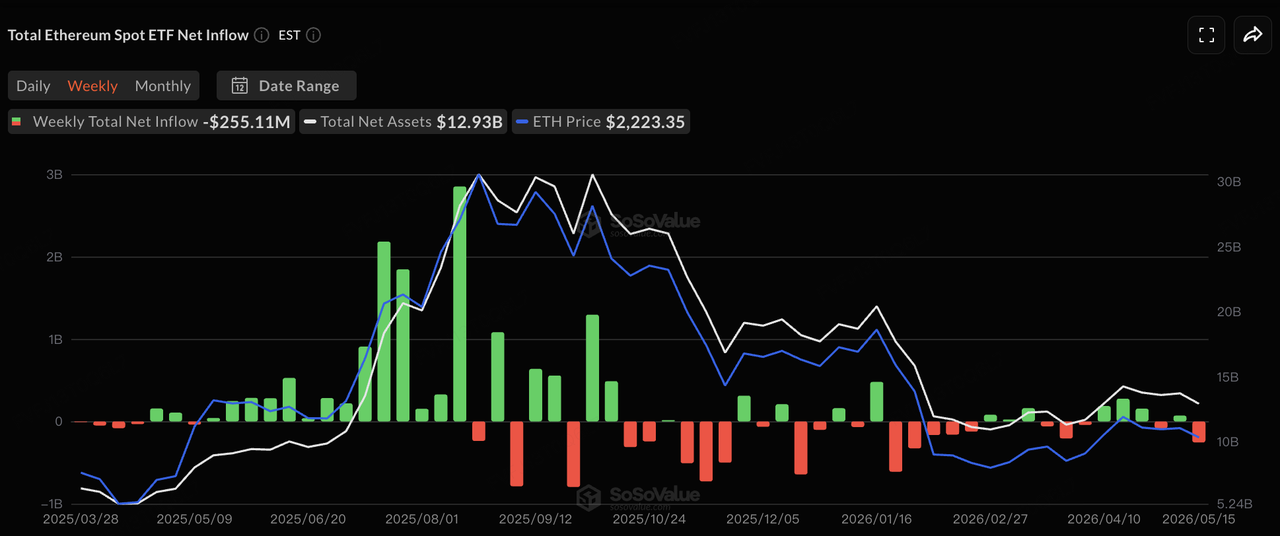

En ce qui concerne les flux d’ETF, selon les données de SoSoValue, les flux des ETF spot BTC américains sont passés de flux entrants consécutifs précédents à une volatilité plus marquée la semaine dernière. Le 12 mai, les ETF spot BTC ont enregistré un flux net sortant journalier d’environ 233 millions de dollars américains, tandis que les ETF spot ETH ont connu des sorties nettes d’environ 131 millions de dollars américains. Le 14 mai, les ETF BTC sont brièvement revenus à des entrées nettes d’environ 131 millions de dollars américains, tandis que les ETF ETH ont toujours enregistré une petite sortie. Le 15 mai, les ETF spot BTC ont de nouveau enregistré des sorties nettes d’environ 290 millions de dollars américains, aucune des 12 ETF BTC n’ayant enregistré d’entrées nettes ce jour-là. Les ETF spot ETH ont également enregistré leur cinquième jour consécutif de sorties nettes, soit environ 65,65 millions de dollars américains. Globalement, les ETF restent la porte d’entrée institutionnelle principale pour le BTC, mais leur statut marginal a évolué de « l’absorption continue de la pression vendeuse » à une grande sensibilité aux chocs macroéconomiques. À court terme, la capacité du BTC à se stabiliser à nouveau dépendra de la reprise de la cohérence des achats d’ETF et de la capacité des prix du pétrole et des taux à long terme à reculer depuis leurs niveaux élevés.

Source de données : SoSoValue

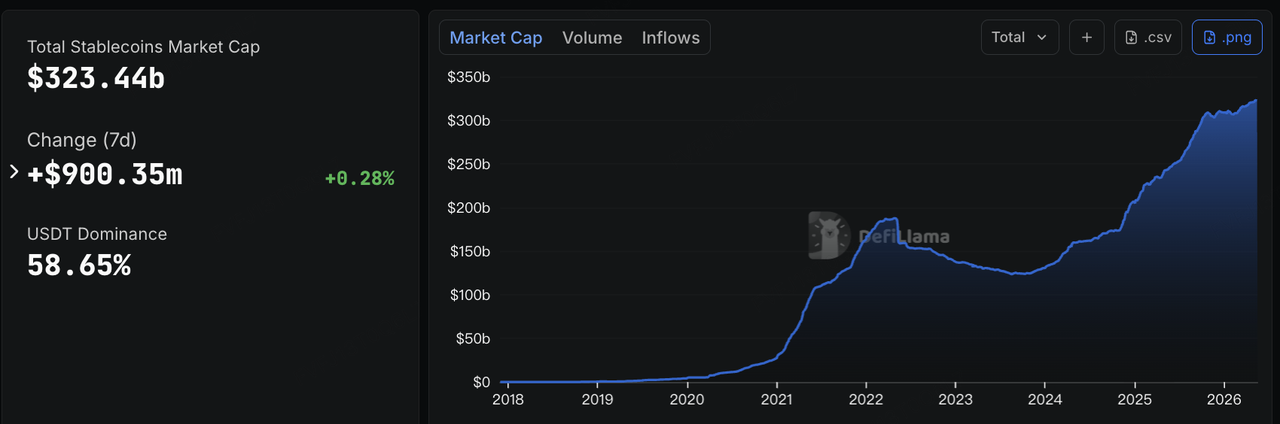

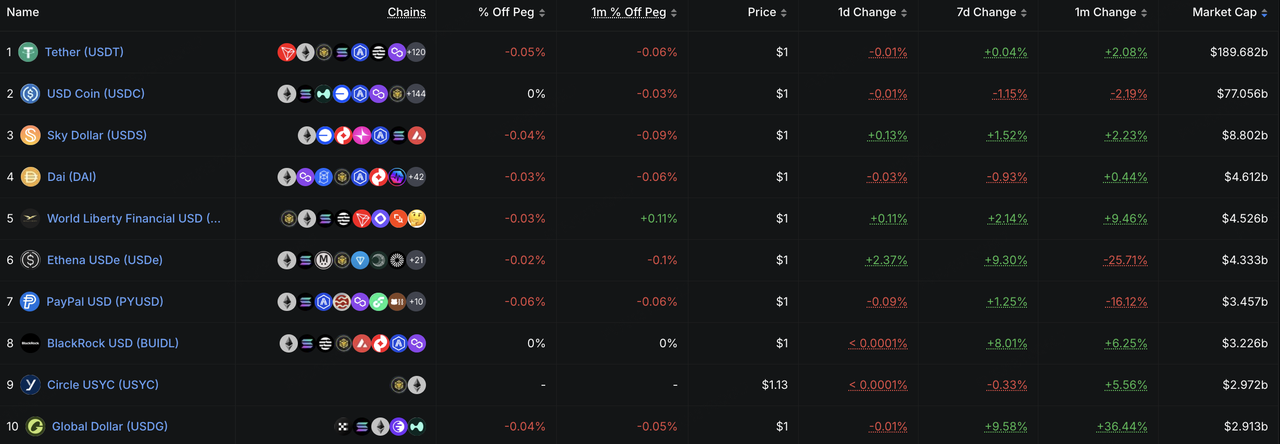

Sur les stablecoins, les données de DeFiLlama montrent qu'au 18 mai, la capitalisation boursière totale des stablecoins s'élevait à environ 323,4 milliards de dollars américains, en hausse d'environ 900 millions de dollars au cours des sept derniers jours, soit environ 0,28 %. Cela suggère que la base de liquidité en dollars sur chaîne continue de s'étendre modérément. Structurellement, la croissance de USDe, USDG et BUIDL mérite particulièrement d'être notée. USDe a augmenté d'environ 9,3 % en sept jours, ce qui indique que les stablecoins générant des rendements peuvent toujours attirer des capitaux cherchant des rendements sur chaîne dans un environnement volatil. USDG a augmenté d'environ 9,6 %, reflétant l'expansion des canaux des stablecoins orientés vers la conformité via les plateformes d'échange, les wallets et les réseaux de partenaires de paiement, bien que sa véritable rétention d'utilisation doive encore être évaluée à travers le volume de trading, les activités de transfert et la rétention des applications. BUIDL a augmenté d'environ 8,0 %, reflétant la demande continue des institutions pour la gestion en cash sur chaîne, les fonds du marché monétaire tokenisés et les actifs en dollars générant des rendements pouvant éventuellement être utilisés comme garantie. Autrement dit, la pression sur les prix des actifs à risque ne signifie pas nécessairement une sortie de la liquidité en dollars sur chaîne. Les capitaux sont plutôt réalloués vers une gestion des rendements, une gestion en cash et des instruments en dollars sur chaîne conformes.

Source de données : DeFiLlama

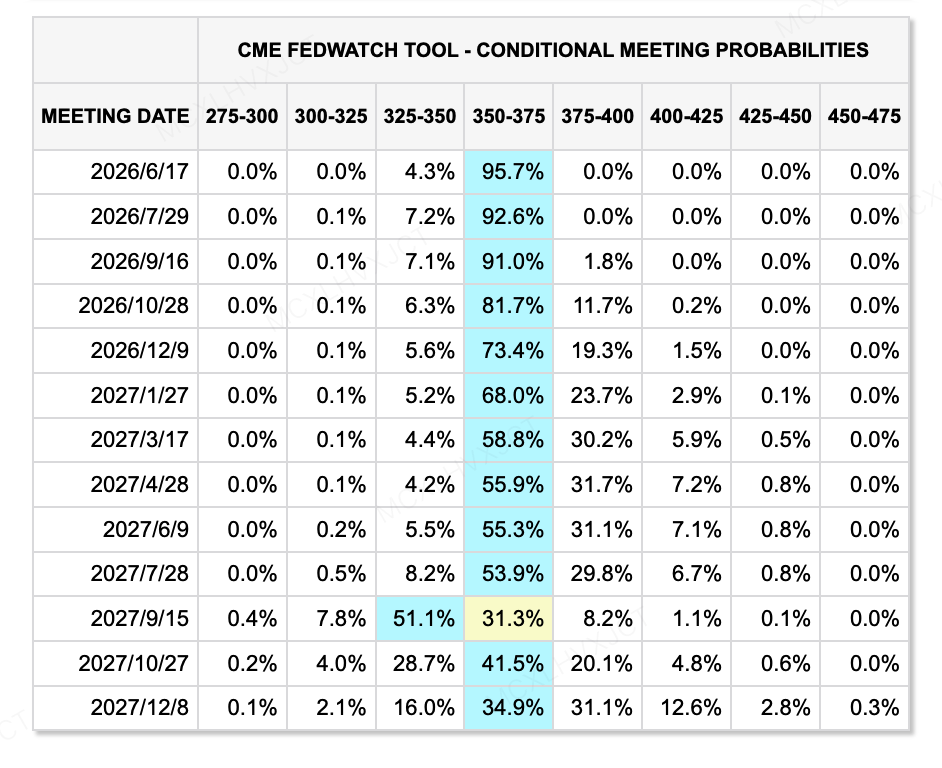

Concernant les attentes en matière de taux, au 18 mai, l'outil CME FedWatch indiquait que le marché avait presque entièrement éliminé la possibilité d'une baisse des taux en juin, tandis que les attentes en faveur d'un assouplissement monétaire cette année avaient également fortement diminué. Par ailleurs, Kevin Warsh a été confirmé par le Sénat comme nouveau président de la Fed par une courte majorité de 54 voix contre 45, marquant l'une des confirmations les plus étroites de l'histoire du poste de président de la Fed. Warsh est généralement perçu comme plus aligné sur la préférence de l'administration Trump pour des baisses de taux, mais ses vues passées reflètent également un ton plus hawkish en matière d'inflation, et il a précédemment souligné la réduction du bilan et l'importance de maintenir la crédibilité en matière d'inflation. Ainsi, il reste incertain que Warsh suive véritablement la préférence de Trump pour des baisses de taux. Pour les marchés, la question ne se limite pas à savoir si les taux seront baissés. Même si les taux à court terme diminuent, si l'inflation, la réduction du bilan et les pressions sur les rendements à long terme persistent, les conditions de liquidité ne pourraient pas évoluer rapidement vers un assouplissement généralisé.

Source de données : Outil CME FedWatch

Événements majeurs à suivre cette semaine :

-

Validation des résultats de l’IA : les résultats de NVIDIA, Google I/O et les mises à jour connexes sur la chaîne d’approvisionnement en IA détermineront si les actions technologiques peuvent continuer à absorber des valorisations élevées grâce à la croissance des revenus et à la génération de bénéfices.

-

Consommation et données macroéconomiques américaines : les résultats des grands détaillants, les procès-verbaux de la réunion du FOMC, les données PMI, les données du secteur immobilier et les indicateurs de confiance des consommateurs aideront les marchés à évaluer si les prix élevés du pétrole et l'inflation élevée commencent à affecter la consommation des ménages et les bénéfices des entreprises.

-

Géopolitique et événements macroéconomiques asiatiques : la visite de Poutine en Chine, les données chinoises d’avril sur la production industrielle, la consommation et le marché immobilier, ainsi que les nouvelles évolutions au Moyen-Orient pourraient continuer d’affecter les prix du pétrole, les attentes d’inflation et l’appétit pour le risque. Si les risques géopolitiques s’atténuent, les actifs à risque pourraient bénéficier d’une fenêtre de reprise à court terme. Si les prix du pétrole restent élevés, les préoccupations concernant l’inflation et les taux d’intérêt sont susceptibles de persister.

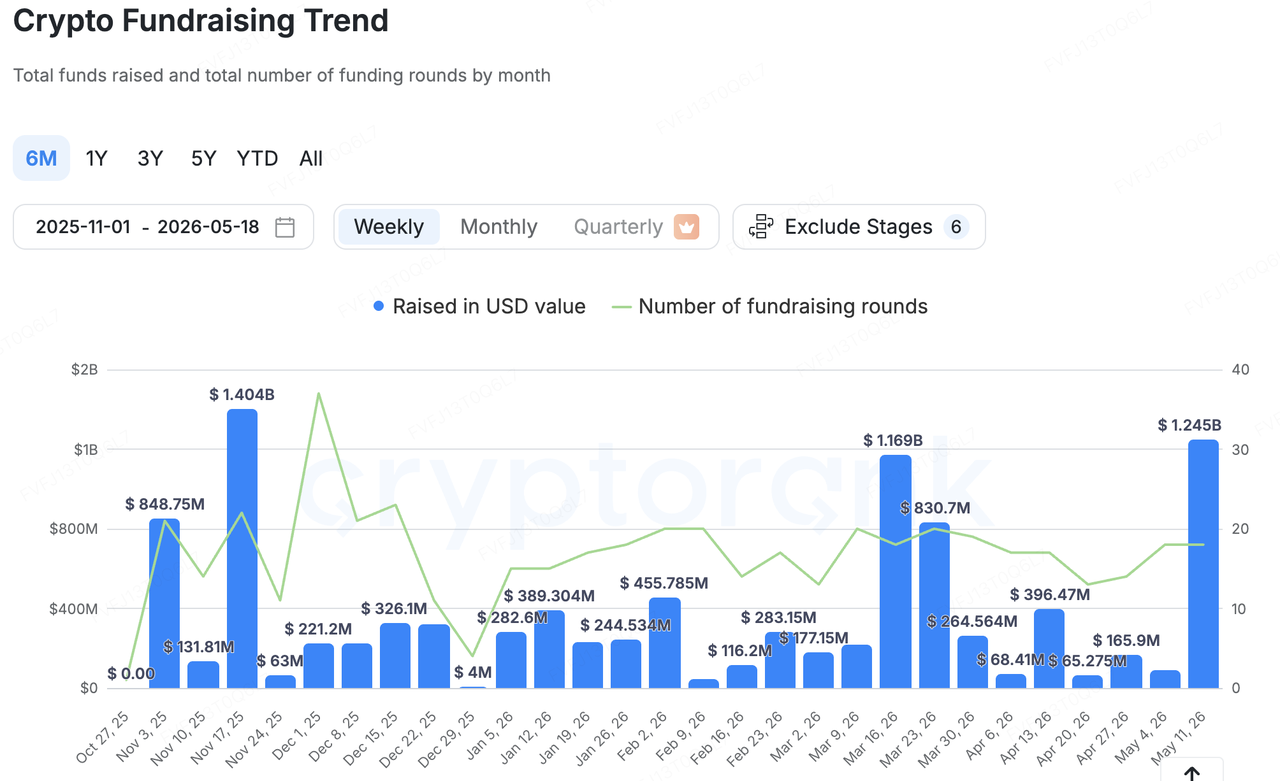

Observations sur l'investissement sur le marché primaire :

Source de données : CryptoRank

Sur la base de la couverture statistique étendue de CryptoRank, la levée de fonds totale sur le marché primaire des cryptomonnaies a augmenté de manière significative la semaine dernière par rapport à la période précédente, mais la répartition des capitaux est restée fortement concentrée. Cette hausse a été principalement alimentée par un petit nombre de grandes opérations et de financements d'infrastructures institutionnelles. Par conséquent, le chiffre global plus élevé des levées de fonds ne doit pas être interprété comme un rétablissement général de l'appétit pour le risque sur le marché primaire. Une lecture plus précise indique que les capitaux continuent de se concentrer sur la conformité, la sécurité, les infrastructures financières des stablecoins, les wallets et la gestion des clés, ainsi que les services institutionnels.

Parmi les opérations représentatives, le cas le plus remarquable la semaine dernière a été Elliptic, une entreprise de conformité et d’analyse des risques sur chaîne, qui a bouclé un tour de financement Série D de 120 millions de dollars à une valorisation post-financement d’environ 670 millions de dollars. Les investisseurs incluent One Peak, Nasdaq Ventures, Deutsche Bank et la British Business Bank. Ce type de financement reflète la demande continue des banques, des entreprises de paiement, des agences gouvernementales et des grandes entreprises de crypto-monnaies pour le contrôle des risques sur chaîne, la surveillance des transactions, la conformité aux sanctions et les outils de conformité natifs à l’IA. Contrairement au cycle précédent, où plus de capitaux étaient dirigés vers les applications et les récits à haute bêta, les grands financements d’aujourd’hui sont de plus en plus orientés vers les capacités fondamentales de conformité nécessaires pour que les institutions entrent sur le marché des crypto-monnaies.

Les stablecoins et l’infrastructure de paiement sont restés un autre thème clé, indiquant une attention croissante du marché primaire sur la manière dont les dollars sur chaîne peuvent entrer dans des scénarios de paiement, d’épargne, de gestion de trésorerie et de garantie de négociation :

-

La plateforme d'actifs numériques Fasset a bouclé un tour de financement Série B de 51 millions de dollars américains pour développer sa plateforme alimentée par des stablecoins pour les paiements, les prêts et les transferts transfrontaliers.

-

Osero a bouclé un tour de financement de 13,5 millions de dollars, se positionnant comme une plateforme d'épargne en stablecoin de qualité institutionnelle basée sur le taux d'épargne Sky.

-

Le fournisseur d'infrastructure de gestion de wallets et de clés, Turnkey, a reçu 12,5 millions de dollars en financement stratégique, démontrant que les capitaux continuent d'être alloués à l'abstraction de compte, à la garde, à la signature, à la sécurité et à l'infrastructure de wallets de niveau institutionnel.

Dans l'ensemble, le capital du marché primaire ne poursuit pas clairement des récits à haute bêta. Il continue plutôt de s'orienter vers les infrastructures sous-jacentes que les institutions peuvent utiliser, que les régulateurs peuvent comprendre et que les modèles économiques peuvent monétiser plus clairement. Dans un contexte où les marchés secondaires sont sous pression en raison de facteurs macroéconomiques et où les flux d'ETF sont devenus plus volatils, l'appétit pour le risque sur le marché primaire est également devenu plus défensif et pragmatique.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d'investissement leader de la plateforme d'échange KuCoin, une plateforme crypto mondiale de premier plan construite sur la confiance, servant plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Visant à investir dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les constructeurs crypto et Web 3.0 à la fois financièrement et stratégiquement, grâce à des insights approfondis et des ressources mondiales.

En tant qu'investisseur orienté communauté et fondé sur la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

Clause de non-responsabilité : Ces informations générales sur le marché, provenant éventuellement de sources tierces, commerciales ou sponsorisées, ne constituent ni un conseil juridique, de conformité, financier ni en matière d'investissement, ni une offre, une sollicitation ou une garantie. Nous ne faisons aucune déclaration ou garantie expresse ou implicite quant à leur exactitude, intégralité ou fiabilité, et nous déclinons toute responsabilité pour les pertes résultantes. Les investissements et le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, exercer un jugement prudent et assumer pleine responsabilité. Veuillez consulter des conseillers professionnels en droit, fiscalité ou finance si nécessaire.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.