Rapport hebdomadaire de KuCoin Ventures : MSCI met de côté sa proposition d'exclusion de MSTR et soulève des préoccupations en matière de conformité ; les NFP redéfinissent la réévaluation des actifs ; analyse des deux voies possibles entre CEX et TradFi

2026/01/12 19:00:02

1. Points forts hebdomadaires du marché

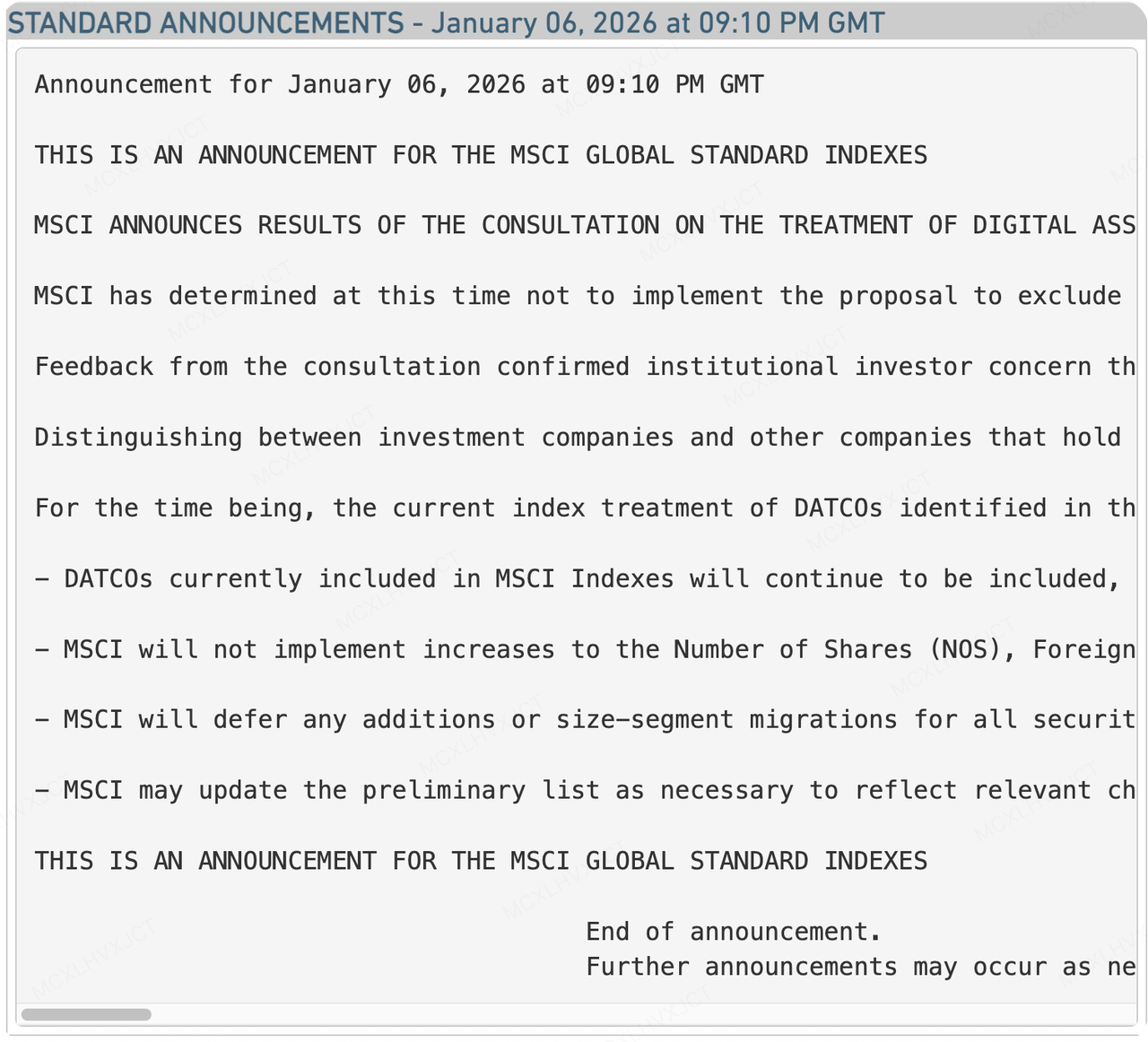

MSCI met de côté sa proposition d'exclusion de MSTR, mais le test à long terme n'est pas terminé

Source des données : https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

La semaine dernière, l'alerte pour l'événement « oiseau noir » le plus redouté du marché de la crypto-monnaie—MSCI retire MSTR—a été temporairement désactivé. MSCI, le plus influent fournisseur d'indices du monde, a officiellement annoncé qu'il mettait de côté la proposition d'exclure les « Digital Asset Treasury Companies » (DATCOs) de ses indices mondiaux. Bien que cela puisse sembler être une victoire, lorsqu'on le considère conjointement avec les réalités financières simultanément divulguées par MicroStrategy (MSTR), les préoccupations à long terme restent sans solution.

Auparavant, en octobre 2025, MSCI a proposé que les entreprises détenant des actifs numériques représentant plus de 50 % de leurs actifs totaux soient classifiées comme des entités non opérationnelles (similaires aux ETF) et soient par la suite délistées. La décision de mettre cette proposition de côté signifie que Strategy (MSTR) et d'autres entreprises adoptant une stratégie de trésorerie en Bitcoin ont temporairement conservé leur place dans les indices d'investissement passif, évitant ainsi la vente forcée de milliards de dollars de capitaux passifs que le marché anticipait. Selon le dernier dépôt 8-K de MSTR, en raison de la correction de prix au T4 2025, l'entreprise a enregistré un chiffre époustouflant de 17,44 milliards de dollars de pertes non réalisées en un seul trimestre. Étant donné les pertes non réalisées importantes sur ses livres, la pression de vente liée à l'exclusion d'un indice pourrait très bien avoir déclenché une crise de liquidité. Le choix de MSCI de « reporter » la décision inclut probablement des considérations visant à maintenir la stabilité du marché.

Pourquoi MSCI a-t-il choisi de délivrer à MSTR une trêve temporaire ? Cette décision n'est pas un soutien complet du « modèle de trésorerie Bitcoin », mais plutôt un compromis basé sur les complexités opérationnelles et les retours du marché. Les principales raisons peuvent être résumées en trois points :

-

Preuve d'une gestion active par soi-même : En début de janvier, juste avant qu'MSCI n'annonce ses résultats, MSTR n'a pas resté passif comme un fonds. Au lieu de cela, il a continué à lever des fonds via des émissions d'actions At-The-Market (ATM) et rapidement a acheté 1 283 Bitcoins. Ces manœuvres de capital à haute fréquence, combinées à un 2,25 milliards de dollars américains de réserve en espèces, constituent une preuve solide du fait qu'il s'agit d'une « entreprise opérationnelle activement gérée » plutôt qu'un « véhicule de détention passif ».

-

La logique de la classification : MSTR a estimé que le seuil simple de "50 % du ratio d'actifs" de MSCI était excessivement mécaniste. Si les prix du Bitcoin connaissaient une forte hausse, une entreprise logicielle pourrait se transformer "passivement" en fonds uniquement en raison d'une appréciation de ses actifs. Cela entraînerait des ajouts et suppressions fréquents des composantes de l'indice, entraînant des erreurs de suivi importantes. Dans sa lettre de défense à l'égard de MSCI, MSTR a utilisé une analogie convaincante : Si une entreprise détient d'immenses réserves pétrolières, devriez-vous la retirer de l'indice ?

-

Absence de normes comptables unifiées : Dans son communiqué, MSCI a indiqué que la distinction entre les actifs « détenus en tant qu'investissements » et ceux « détenus en tant qu'actifs opérationnels clés » à l'échelle mondiale nécessite des recherches supplémentaires. Les états financiers et les normes comptables actuelles ne sont pas suffisants pour soutenir un tri aussi détaillé et automatisé.

Bien que MSTR ait évité l'exclusion immédiate en février 2026, l'annonce de MSCI contient des avertissements cachés, et la route à parcourir est loin d'être sans encombre.

L'ordre "Index Weight" : MSCI a clairement indiqué qu'il ne retirerait pas MSTR cette fois-ci, mais qu'il ne fera pas augmenter le poids du nombre d'actions de MSTR (NOS). Ce changement freine efficacement la roue de croissance de MSTR. Dans le passé, selon le modèle de MSTR consistant à « émettre des actions pour acheter du Bitcoin », les fonds d'indices passifs devaient acheter chaque nouvelle action émise sur une base proportionnelle. Maintenant que le poids est verrouillé, les fonds passifs n'absorberont plus aucune nouvelle action que MSTR émettra à l'avenir. Cela affaiblit directement la dynamique de hausse du cours de l'action et augmente la difficulté des financements futurs.

Redéfinir les « entreprises non opérationnelles » : MSCI lancera une consultation plus large pour redéfinir les « entreprises non opérationnelles ». Avec les participations actuelles de 673 783 Bitcoins, MSTR est une entité colossale. À l'avenir, MSCI pourrait introduire "sources de revenus" ou "structures de trésorerie" comme nouveaux critères. Si MSTR ne parvient pas à démontrer que son activité logicielle ou ses autres flux de trésorerie opérationnels sont suffisants pour couvrir les intérêts du prêt, il fait toujours face au risque d'être classé comme un « véhicule d'investissement à haut risque ».

Dans les jours à venir, ayant perdu la fonction de « transfert sanguin automatique » du capital passif, MSTR devra s'appuyer davantage sur les performances du marché du Bitcoin, ses propres flux de trésorerie opérationnels et ses capacités de financement alternatif pour réussir l'examen plus approfondi à venir de MSCI concernant les « entreprises non opérationnelles ». La guerre sur le « droit de définition » n'est qu'à ses débuts.

2. Signaux du marché sélectionnés hebdomadaires

Réévaluation des actifs face aux attentes modifiées sur les taux, au désengagement des positions de carry trade et à la correction des préférences risque

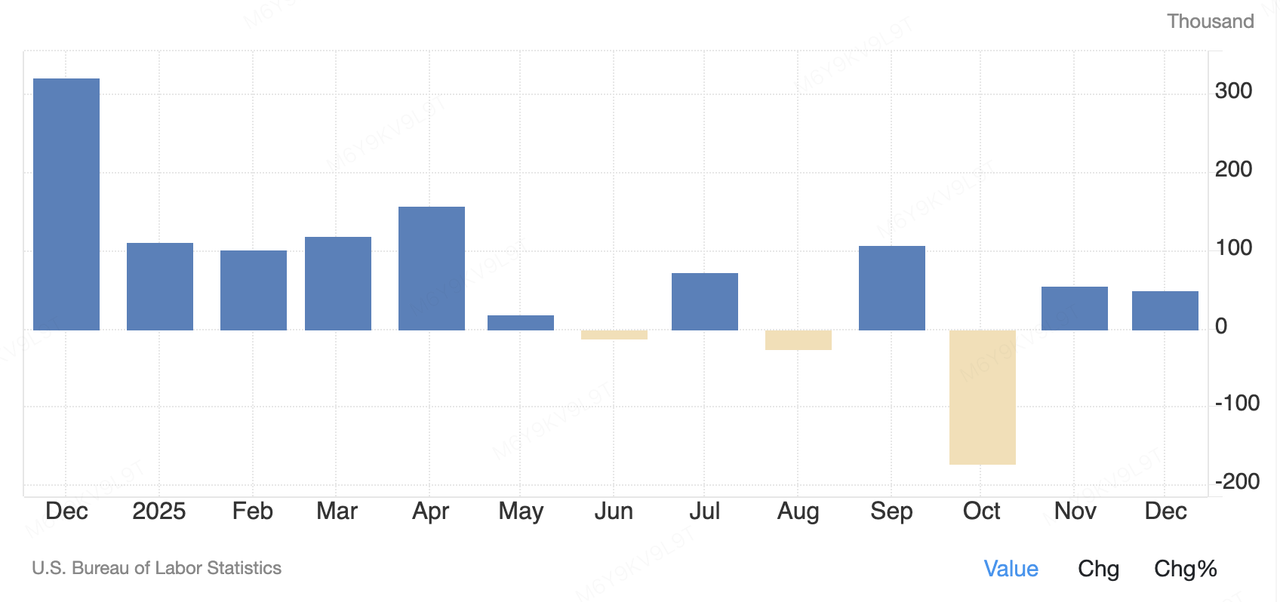

La semaine dernière, la valorisation des actifs risqués mondiaux a été principalement influencée par deux thèmes macroéconomiques : l'un provenant de chocs de données à court terme aux États-Unis, et l'autre des signaux politiques à moyen et long terme émis par la Banque du Japon. Vendredi, le Bureau of Labor Statistics américain a publié le rapport sur les salaires hors agricole du mois de décembre, montrant une augmentation d'environ 50 000 emplois seulement, bien inférieure à l'attente du marché d'environ 70 000. En parallèle, le taux de chômage est tombé inattendument à 4,4 %, et la croissance des salaires a continué à progresser modérément. Cette combinaison de « ralentissement de la croissance de l'emploi sans déstabilisation » poursuit la tendance d'un marché du travail américain qui se refroidit progressivement et affaiblit les attentes du marché concernant une autre baisse rapide des taux d'intérêt par la Réserve fédérale à court terme. Après la publication des données, le marché s'est orienté vers une interprétation d'une atterrissage doux plutôt qu'un signal de récession, avec l'appétit pour le risque sur les actions américaines largement inchangé.

United States Non Farm Payrolls

Source des données : tradingeconomics.com

À l'inverse, les signaux émanant de la Banque du Japon ont eu un impact structurel plus important sur la liquidité mondiale. En début de janvier, Kazuo Ueda, gouverneur de la Banque du Japon, lors de sa première apparition publique de l'année, a réitéré que la BOJ poursuivrait sa normalisation de la politique monétaire tant que l'inflation et les performances économiques correspondraient aux attentes. Bien que cette déclaration ne constitue pas une surprise immédiate en termes de politique, elle a confirmé la sortie systématique du Japon d'un cadre ultra-doux prolongé. L'implication plus profonde est qu'en tant que dernière grande banque centrale maintenue dans une politique ultra-douce à long terme, la « normalisation » du Japon redéfinit fondamentalement la distribution de la liquidité mondiale. Alors que les écarts de taux d'intérêt entre le Japon et les États-Unis se réduisent progressivement, l'attractivité des positions de financement mondiales diminue, et les discussions sur le rapatriement des capitaux japonais des actifs risqués à l'étranger s'intensifient. À long terme, cela réduira systématiquement l'incitation des fonds japonais à détenir des obligations du Trésor américain, ramenant ainsi le capital au pays, limitant la demande d'obligations du Trésor américain à long terme et élevant indirectement le taux de discount de base pour les actifs risqués mondiaux.

En entrant dans la première semaine de trading de 2026, le marché secondaire de la crypto a montré un schéma de volatilité typique de « piège à boursicoteurs » – une hausse initiale suivie d'une rechute. Au début de la semaine, soutenu par une reprise de l'appétit pour le risque, BTC a récemment repris la barrière psychologique de 90 000 $ et a plusieurs fois testé le niveau de 94 000 $, atteignant un maximum hebdomadaire d'environ 94 700 $. ETH a augmenté d'environ 10 % pendant la même période, repassant au-dessus de 3 200 $ et surpassant nettement le BTC, signalant une rotation tactique vers des actifs à haut beta. XRP a particulièrement marqué les esprits, bondissant de plus de 25 % pour atteindre environ 2,20 $, qui a soutenu plusieurs altcoins majeurs et a brièvement fait monter le sentiment spéculatif. Cependant, après les données NFP de vendredi, les anticipations concernant les taux d'intérêt se sont rapidement resserrées, entraînant un retournement soudain du sentiment sur le marché. Le BTC a reculé de ses plus hauts pour retester le niveau de 90 000 $, tandis que l'ETH est tombé à environ 3 085 $, et d'autres actifs majeurs tels que l'XRP et le SOL ont également reculé de leurs gains. Dans l'ensemble, bien que la capitalisation totale du marché crypto ait brièvement dépassé 3 000 milliards de dollars Avec un gain hebdomadaire d'environ 5 %, la croissance s'est concentrée au début de la semaine. La rechute d'une journée déclenchée par les données sur l'emploi (NFP) a presque effacé l'optimisme antérieur, soulignant l'extrême sensibilité du marché aux attentes concernant les taux macroéconomiques. Dès que l'idée d'une « réduction tardive des taux » prend de l'ampleur, les capitaux sortent rapidement des actifs à forte volatilité. Cette structure, dominée par les attentes macroéconomiques malgré l'absence de détérioration des fondamentaux, reste le défi central pour le marché des cryptomonnaies au début de 2026.

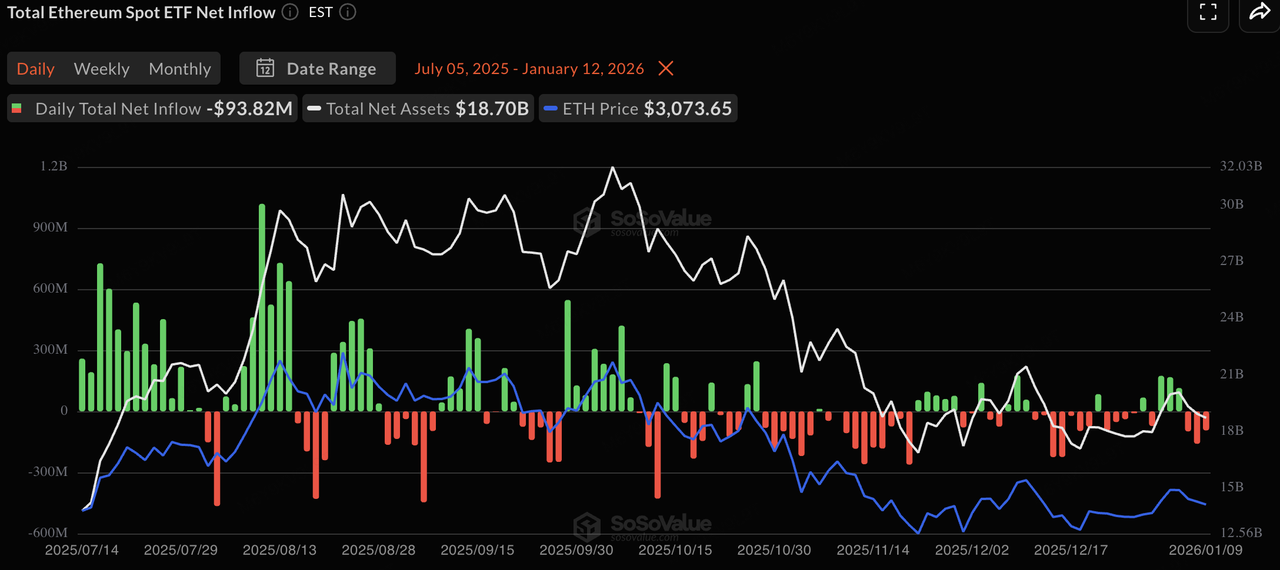

De même, les flux des ETF au comptant ont reflété ce schéma « premier entré, premier sorti ». Au début de la semaine, dans un climat d'appétit pour le risque croissant, les ETF au comptant sur le Bitcoin et l'Ethereum ont enregistré des flux nets d'entrées. Les ETF sur le Bitcoin, en particulier, ont connu des entrées quotidiennes atteignant des niveaux relatifs élevés, inédits depuis des mois, indiquant un retour tactique des capitaux d'allocation à court terme. Cependant, à mesure que les données macroéconomiques sont sorties, l'humeur s'est tournée vers la prudence, et les flux des ETF se sont ralenti ou ont commencé à voir des sorties. Dans l'ensemble, le comportement institutionnel au niveau des ETF reste hautement cohérent avec les mouvements de prix, reflétant une stratégie d'allocation tactique où les capitaux traditionnels restent sur la touche jusqu'à ce que les incertitudes macroéconomiques se dissipent.

Source des données : SoSoValue

Cette semaine, la capitalisation totale du marché des stablecoins a atteint environ 308 milliards de dollars, enregistrant une légère hausse de 0,01 % sur une semaine, restant dans une phase de fondation à un niveau élevé. Parmi eux, la capitalisation du marché de l'USDT s'est élevée à 186,792 milliards de dollars, maintenant sa domination avec une part de 60,70 %. En comparaison, l'USDC a connu une contraction de sa capitalisation du marché de 5,09 % sur un mois, reflétant des attitudes prudentes parmi les fonds conformes face à l'incertitude macroéconomique. Structurellement, les fonds se dirigent vers des actifs qui équilibrent rendement et conformité. Le Global Dollar (USDG) et le Circle USYC ont connu respectivement des hausses de leur capitalisation du marché de 20,92 % et 12,82 % sur un mois. Cela indique qu'au milieu des attentes changeantes, les investisseurs préfèrent les variétés émergentes offrant des revenus d'intérêts ou un fort soutien. Dans l'ensemble, les réserves de liquidités sur la chaîne restent abondantes, les fonds étant largement en mode d'attente.

Source des données : DeFiLlama

Selon les dernières données CME FedWatch, le consensus du marché sur le fait que la Réserve fédérale maintienne les taux inchangés lors de la réunion de janvier a atteint 95,0 %. La baisse inattendue du taux de chômage dans le secteur non agricole, associée à des salaires persistants, ferme essentiellement la fenêtre d'une réduction d'urgence à court terme. Le marché attribue maintenant la première réduction de taux significative à mars, avec une probabilité de baisse de 25 pb à 27,9 %, tandis que le maintien des taux actuels reste l'attente dominante à 70,8 %.

À moyen et long terme, le focus de la fixation des taux se déplace progressivement vers le bas. Les attentes de baisse de taux pour le premier semestre 2026 restent relativement modérées, avec un point médian de fixation autour de 325 à 375 points de base ; d'ici la fin 2026 à 2027, le marché commence à intégrer une trajectoire de relâchement plus agressive, avec 300 à 325 points de base qui deviennent progressivement le nouveau repère pour les taux distants. Cette structure de « tension à court terme, relâchement à long terme » reflète la préférence de la Réserve fédérale à prolonger les périodes d'observation pour lutter contre l'inflation résiduelle tant que le marché du travail ne s'effondre pas brutalement. Pour les actifs crypto, l'élimination des attentes de baisse de taux en janvier implique que les primes de liquidité à court terme ne devraient pas augmenter rapidement, et les marchés pourraient continuer à connaître de fortes fluctuations à des taux actuellement élevés tout en attendant des signaux politiques plus clairs en mars.

Source des données : Outil CME FedWatch

Événements clés à surveiller cette semaine (GMT+8) :

-

13 janv. : publication de l'indice des prix à la consommation (CPI) des États-Unis pour décembre. Si l'inflation sous-jacente continue de se rafraîchir, cela pourrait atténuer les pressions d'assouplissement provenant des données sur l'emploi et fournir de l'élan aux marchés cryptos pour briser des niveaux de résistance.

-

14 jan. : Données sur l'indice des prix à la production (PPI) et les ventes au détail aux États-Unis. Ces données compléteront davantage le tableau de l'inflation et influenceront le prix des « anticipations de récession ».

-

15 janv. : Décision sur le taux d'intérêt de la Banque de Corée. En tant que l'un des marchés asiatiques clés du trading crypto, la politique de la Corée aura un impact direct sur les taux de change en KRW et les primes des particuliers locaux.

Observations sur le financement du marché primaire :

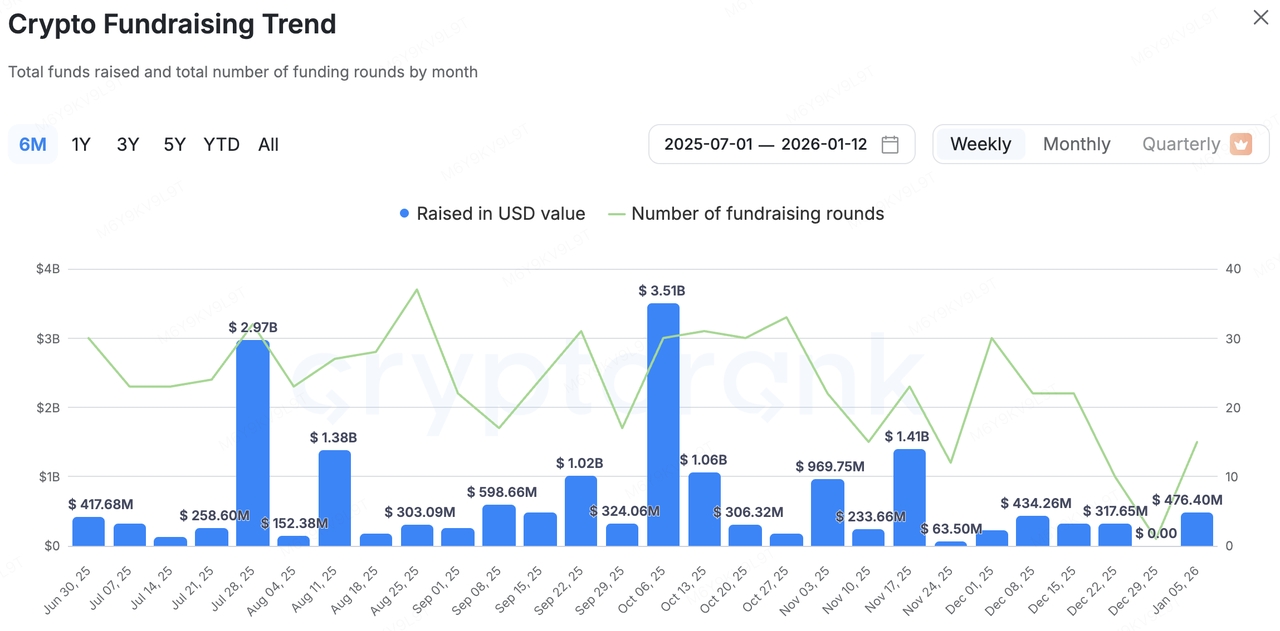

L'activité du marché primaire crypto s'est nettement redressée cette semaine. Selon CryptoRank, du 5 au 12 janvier, le marché a révélé plus de 10 événements de financement pour un montant total de 476 millions de dollars. Comparé à la fin calme de décembre 2025, le rythme des afflux de capitaux s'est accéléré au début de l'année, et les montants individuels des financements ont augmenté, indiquant que les investisseurs institutionnels ont entamé un nouveau cycle d'allocation d'actifs au début de l'année 2026.

Source des données : CryptoRank

-

Tres Finance a été acquis par Fireblocks pour 130 millions de dollars, dans le but d'intégrer des outils de comptabilité et de reporting crypto dans le système d'exploitation d'actifs numériques de Fireblocks.

-

Babylon a levé 15 millions de dollars dans un tour de financement mené par a16z Crypto pour développer un protocole de mise et de prêt de Bitcoin non garanti, favorisant l'utilisation native du BTC dans le DeFi.

-

Rain a finalisé une série C de 250 millions de dollars menée par ICONIQ, à une valorisation de 1,95 milliard de dollars, en développant l'infrastructure de paiement en stablecoin pour le règlement global d'entreprise.

Ubyx reçoit un investissement stratégique de la part de Barclays, ouvrant la voie à des canaux de paiement conformes aux normes « bancaires »

La transaction la plus stratégiquement significative de cette semaine a été l'investissement stratégique de Barclays dans Ubyx, un fournisseur d'infrastructures de gestion d'actifs et de paiements sur la chaîne complète. Il ne s'agit pas seulement d'un apport de capital financier, mais d'un signal clair émis par une banque commerciale de premier plan intégrant des infrastructures natives crypto dans le système de compensation mondial.

Le modèle économique d'Ubyx se concentre sur la création d'une plateforme de compensation mondiale permettant à plusieurs stablecoins (comme USDT, USDC, PYUSD, etc.) de circuler comme de l'argent numérique universel. Spécifiquement, il adopte un livre de règles partagé et un mécanisme de compte de règlement préfinancé pour garantir la rédemption à parité entre les émetteurs et les institutions, soutenant les paiements pair-à-pair sans intermédiaires, tout en alignant le traitement comptable comme des équivalents d'espèces. Cela résout les points douloureux clés du marché actuel des stablecoins : les utilisateurs ont fréquemment besoin de passer d'un "on/off-ramp" entre le monde crypto et les banques traditionnelles, entraînant des coûts d'friction élevés. Ubyx élimine ce goulot d'étranglement en permettant une rédemption directe vers des comptes bancaires ou fintech, favorisant ainsi l'adoption de masse. Grâce à cette infrastructure, des institutions traditionnelles comme Barclays peuvent réaliser une cartographie sans couture entre les comptes en devise fiduciaire et les positions en stablecoins sur la chaîne, en exploitant les contrats intelligents pour un règlement transfrontalier efficace et une gestion de trésorerie, tout en maintenant des contrôles de conformité (KYC/AML).

Dans le contexte de la mise en place progressive des cadres réglementaires mondiaux pour les stablecoins, Ubyx joue le rôle de « pont de conformité ». L'entrée de Barclays signale que la concurrence future dans les paiements ne sera plus uniquement liée aux canaux, mais à l'intégration profonde des « comptes + couches de compensation » sous-jacents. À l'avenir, son taux de pénétration après le lancement et la profondeur de sa coopération avec les principaux émetteurs seront des indicateurs clés à surveiller, déterminant l'effet d'amplification sur l'« ère des stablecoins ».

3. Projet Spotlight

Les échanges de cryptomonnaies adoptent-ils le TradFi pour une croissance incrémentale ? Deux chemins parallèles : MT5 (CFD) vs. Perpétuels natifs

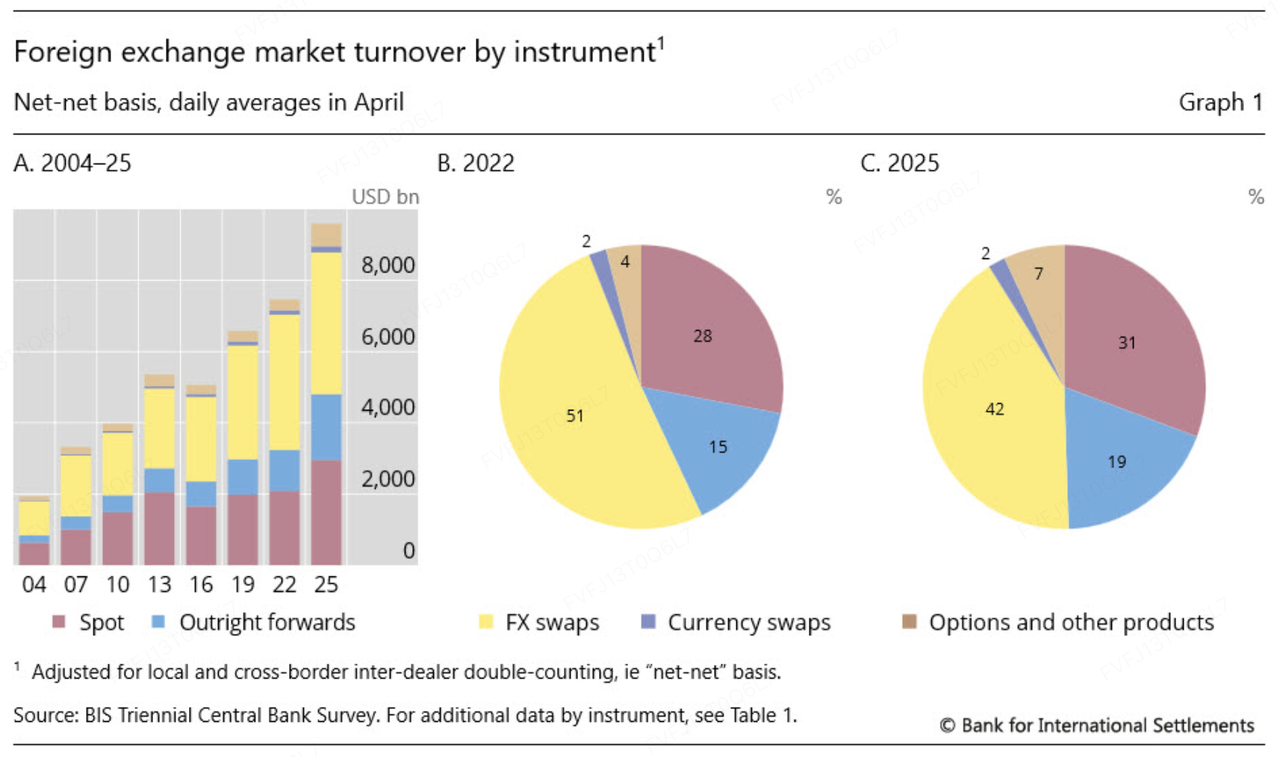

Dans une phase de marché marquée par une volatilité crypto relativement apaisée et une liquidité de plus en plus compétitive en « jeu à somme nulle », l'expansion des échanges cryptos vers le TradFi repose, au fond, sur une recherche d'opportunités de trading plus stables et d'un accès à une piscine de liquidité plus grande et accessible. Des données récentes soutiennent cette direction : l'enquête triennale 2025 du BIS indique que le volume quotidien moyen des échanges OTC en devises étrangères a atteint 9,6 billions de dollars en avril 2025 (+28% par rapport à 2022), tandis que le Conseil mondial de l'or (WGC) indique volume quotidien moyen de négociation du marché de l'or est monté à 361 milliards de dollars en 2025 (+56 % par rapport à l'année précédente), et a brièvement atteint son pic à 561 milliards de dollars/jour en octobre 2025. Durant les périodes marquées par une densité plus grande de catalyseurs macroéconomiques, les changes et les métaux précieux ont tendance à générer davantage de « volatilité négociable », créant ainsi une base de demande plus concrète pour que les plateformes élargissent leur gamme de produits.

Source des données : https://www.bis.org/statistics/rpfx25_fx.htm

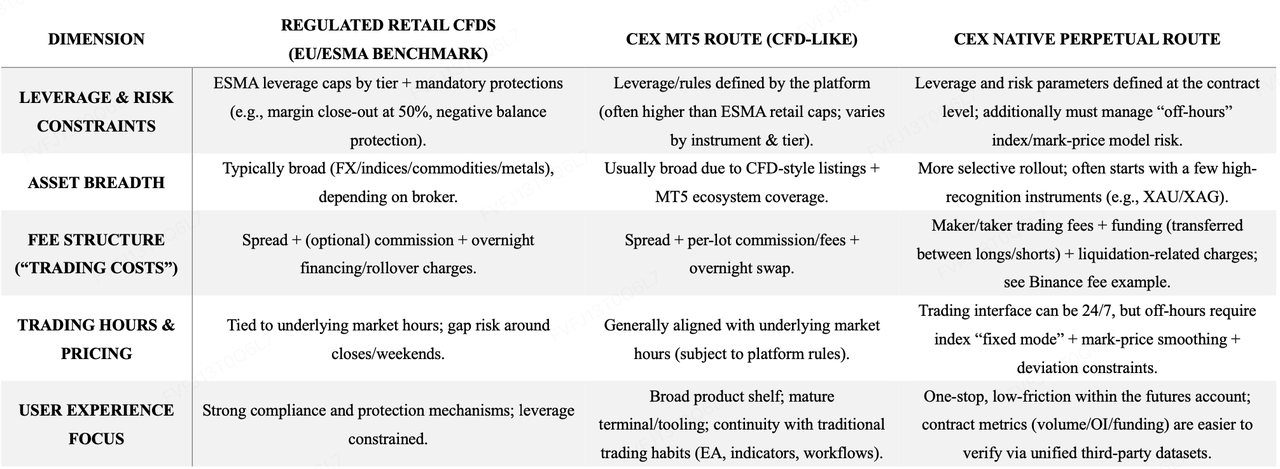

D'un point de vue de la stratégie produit, le marché observe de plus en plus une approche « à double voie » :

-

La route MT5 (CFD) — expansion rapide et familiarité pour les traders de TradFi. En adoptant un modèle plus proche de la pile traditionnelle des CFD/brokers, des plateformes telles que Bybit et Bitget peuvent couvrir rapidement le forex, les métaux précieux, les matières premières et les indices, tout en héritant naturellement des habitudes et outils existants des traders traditionnels (par exemple, les workflows MT5).

-

Native perpetual route — expérience unifiée et réutilisation de l'effet de levier des dérivés crypto. Ce chemin met l'accent sur l'intégration des expositions TradFi directement dans l'écosystème de produits dérivés central de l'échange. Par exemple, Binance a listé des contrats perpétuels TradFi cotés en USDT (par exemple, XAUUSDT, XAGUSDT) et a divulgué sa logique de gestion en dehors des heures de trading (par exemple, mode d'indice fixe, lissage du prix de référence et contraintes de déviation) afin de réduire les liquidations inutiles causées par la divergence entre l'indice/prix de référence lorsque l'indice sous-jacent cesse de se mettre à jour.

L'activité de trading précoce est intrinsèquement suivie par le biais de différents points de vue. Pour la voie MT5/CFD, la visibilité du marché repose souvent sur les divulgations de la plateforme et les rapports médiatiques (par exemple, Bybit aurait atteint 24 milliards de dollars en volume quotidien en or et en devises; Bitget a récemment fait la promotion d'un volume quotidien de TradFi dépassant 2 milliards de dollars). À l'inverse, la voie native des contrats perpétuels est plus facile à surveiller par des tiers dans un cadre plus standardisé - par exemple, Coinglass fournit des aperçus du volume sur 24 heures et de l'intérêt ouvert pour les contrats XAU, permettant ainsi une vérification externe. Il est important de noter que le "volume" peut varier selon les modèles, reflétant différentes définitions statistiques (volume nominal, valeur faciale du contrat, inclusion de la levier, agrégation inter-produits), ce qui le rend plus adapté pour capturer la dynamique et la croissance, plutôt qu'en tant que mesure stricte pour classer de manière directe.

La distinction la plus importante entre les deux parcours tend à apparaître dans mécanismes de tarification et frictions de trading:

-

MT5/CFD ressemble au trading à marge traditionnel : Les spreads et les commissions par lot constituent des coûts de transaction explicites, tandis que les swaps de fin de journée deviennent le coût principal de détention.

-

Les contrats perpétuels natifs s'appuient sur des frais et des financements au style boursier : Les frais de maker/taker constituent le coût explicite principal, les taux de financement transfèrent le PnL entre les positions longues et courtes, et des frais liés aux liquidations peuvent s'appliquer. En prenant comme exemple les taux de base publiés par Binance, les frais perpétuels se situent souvent autour de 0,02 % pour les makers et 0,05 % pour les takers, tandis que le financement XAU se règle généralement toutes les 4 heures, variant en fonction de l'affluence des positions et des dynamiques de base. En revanche, les pages MT5 de Bybit présentent souvent les prix sous un format plus propre aux courtiers (par exemple, « à partir de 3 $ par lot »), et Bitget a tendance à structurer la divulgation des coûts via des « commissions par lot + tranches de levier » au niveau des instruments.

L'utilisation de leviers comparables nécessite également de la prudence. Les régimes réglementaires traditionnels (par exemple, l'ESMA) imposent des plafonds de levier pour les CFD de détail par catégorie (par exemple, 20:1 pour l'or et les indices majeurs ; 30:1 pour les paires de devises majeures). Les offres MT5 des échanges de cryptomonnaies proposent souvent des plafonds plus élevés (dépendant de l'instrument et du niveau), tandis que les contrats perpétuels natifs affichent généralement un plafond plus "spécifique à l'échange" par contrat (par exemple, XAGUSDT jusqu'à 50x, comme indiqué).

Source des données : Compilation de KuCoin Ventures basée sur les informations publiques

D'un point de vue stratégique de la plateforme, perpétuels natifs ressemblent davantage à une catégorie de dérivés « intégrés » : le comportement de trading, les contrôles de risque, la fabrication de marché et les roues de liquidité restent dans l'écosystème propre aux dérivés de l'échange, ce qui facilite la coordination avec les cadres de marge existants et les interfaces quant/market-maker. MT5/CFD, par contraste, fonctionne davantage comme une ligne incrémentale de type courtier : elle est plus rapide à lancer, offre une couverture plus large et est mieux adaptée pour capter les utilisateurs traditionnels de FX/CFD avec un minimum de perturbation de leurs habitudes. Pour les utilisateurs particuliers, le compromis est tout aussi clair : les contrats perpétuels natifs tendent à offrir une expérience à un seul endroit, une moindre friction et des données plus vérifiables externement, tandis que MT5/CFD tend à offrir une couverture produit plus large, des écosystèmes de terminaux matures et une continuité des workflows établis.

Ces deux approches ne sont pas mutuellement exclusives. Le mélange optimal dépend de l'objectif principal d'une plateforme boursière - qu'elle privilégie-t-elle la capitalisation de la liquidité au sein de son propre écosystème de dérivés, ou privilégie-t-elle l'expansion rapide des produits via un cadre de courtage établi pour toucher une base d'investisseurs plus large en finance traditionnelle (TradFi). Les dernières initiatives de Bitget illustrent, par exemple, comment un seul établissement peut pousser les deux voies en parallèle pour servir différents segments d'utilisateurs et différentes couches de demande.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d'investissement de KuCoin Exchange, une plateforme crypto mondiale de premier plan bâtie sur la confiance, qui sert plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Axé sur l'investissement dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les constructeurs crypto et Web 3.0 à la fois sur le plan financier et stratégique, grâce à des analyses approfondies et à des ressources mondiales. En tant qu'investisseur convivial pour la communauté et orienté recherche, KuCoin Ventures collabore étroitement avec ses projets portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

Avertissement Ces informations générales sur le marché, provenant éventuellement de tiers, de sources commerciales ou sponsorisées, ne constituent pas un conseil financier ou d'investissement, une offre, une sollicitation ou une garantie. Nous déclinons toute responsabilité quant à leur exactitude, leur complétude, leur fiabilité et aux pertes éventuelles qui pourraient en découler. Les investissements/le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, porter un jugement prudent et assumer pleinement leur responsabilité.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.