Le projet de loi final CLARITY fera-t-il passer CRCL à 200 $ et stimuler-t-il les actions de Coinbase en 2026 ?

2026/05/04 16:45:02

Introduction

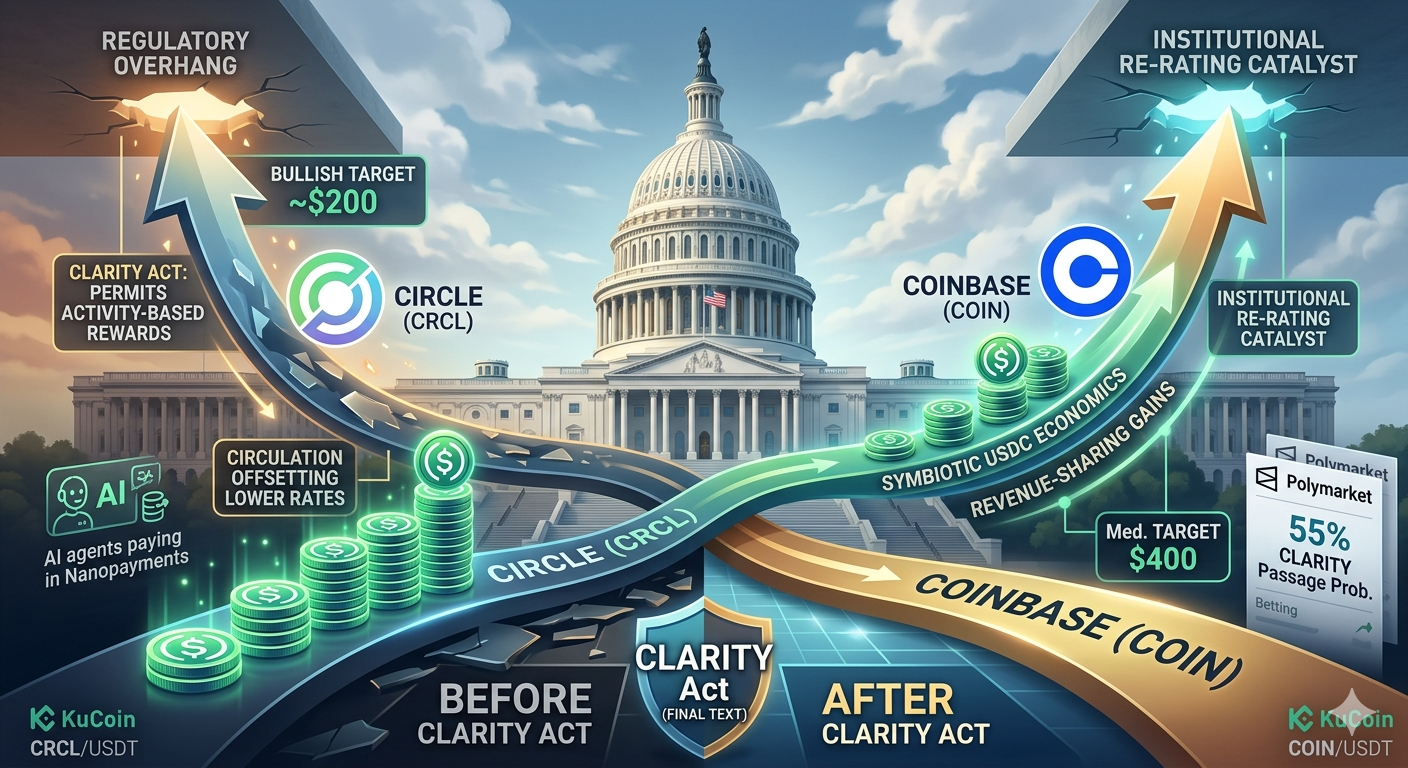

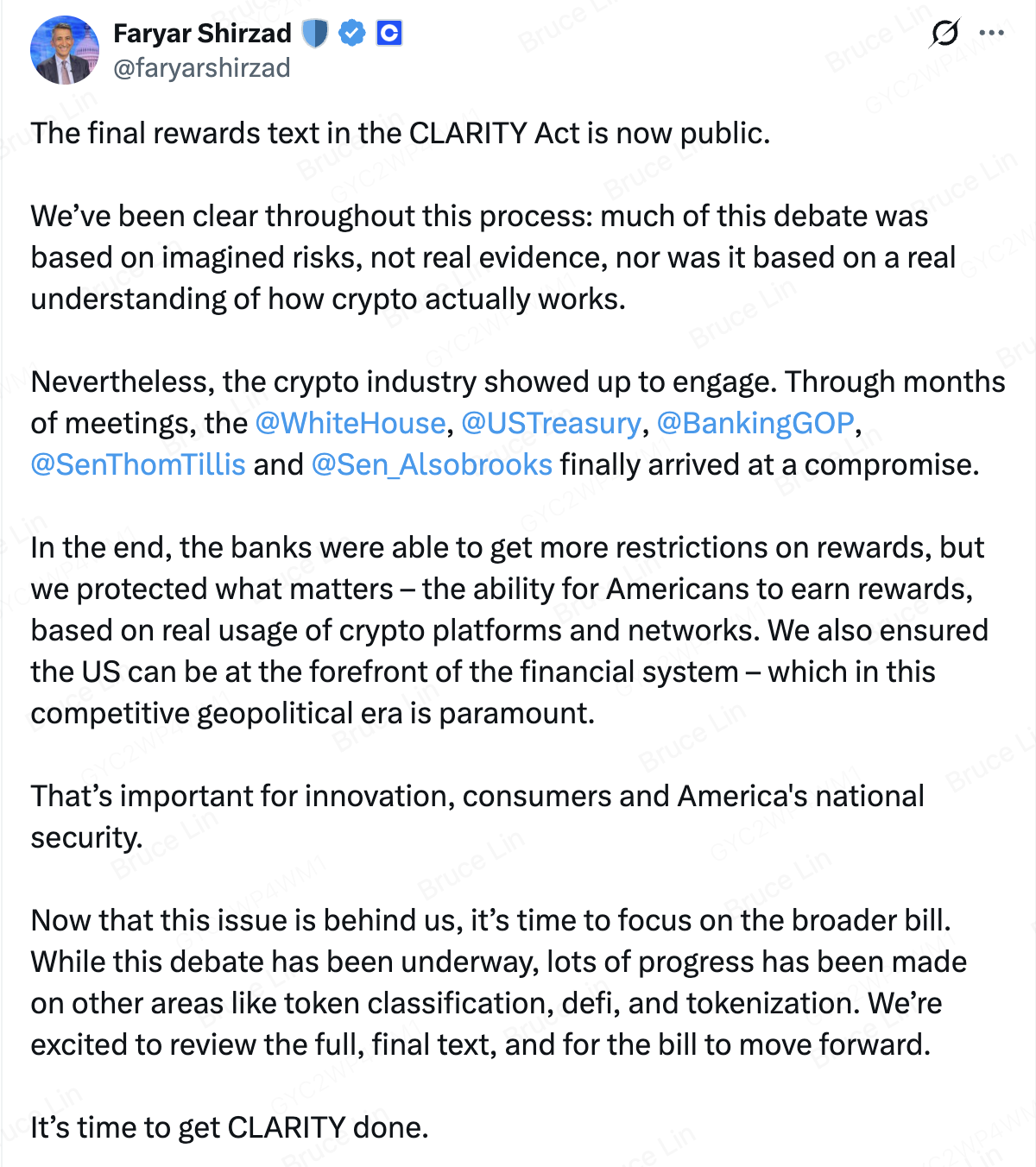

Le 2 mai 2026, Faryar Shirzad, directeur des politiques de Coinbase, a annoncé sur X que le texte final de la loi CLARITY sur les rendements des stablecoins avait été publié, mettant fin à des mois de impasse. Le président de la commission bancaire du Sénat, Tim Scott, a confirmé que le projet de loi est « dans la zone rouge », avec une révision attendue en mai.

Cette avancée réglementaire élimine le plus grand frein pesant sur Circle (NYSE : CRCL) et Coinbase (NASDAQ : COIN). Alors que CRCL est négociée près de 100 $ avec des objectifs haussiers proches de 200 $, cette avancée pourrait être tout aussi bénéfique pour Coinbase en raison des économies entrelacées des deux entreprises.

Pour les lecteurs qui souhaitent en savoir plus sur le contexte, les lectures recommandées sont les suivantes :

-

CRCL contre autres actions crypto"examine comment la domination de l'USDC façonne l'avantage concurrentiel de Circle.

-

Qu'est-ce que la loi CLARITY" explique les mécanismes législatifs à l'origine de ce rallye.

-

KuCoin vs Coinbase" compare les infrastructures de trading pour les investisseurs cherchant une exposition.

Que dit la loi CLARITY finale sur les récompenses en stablecoin ?

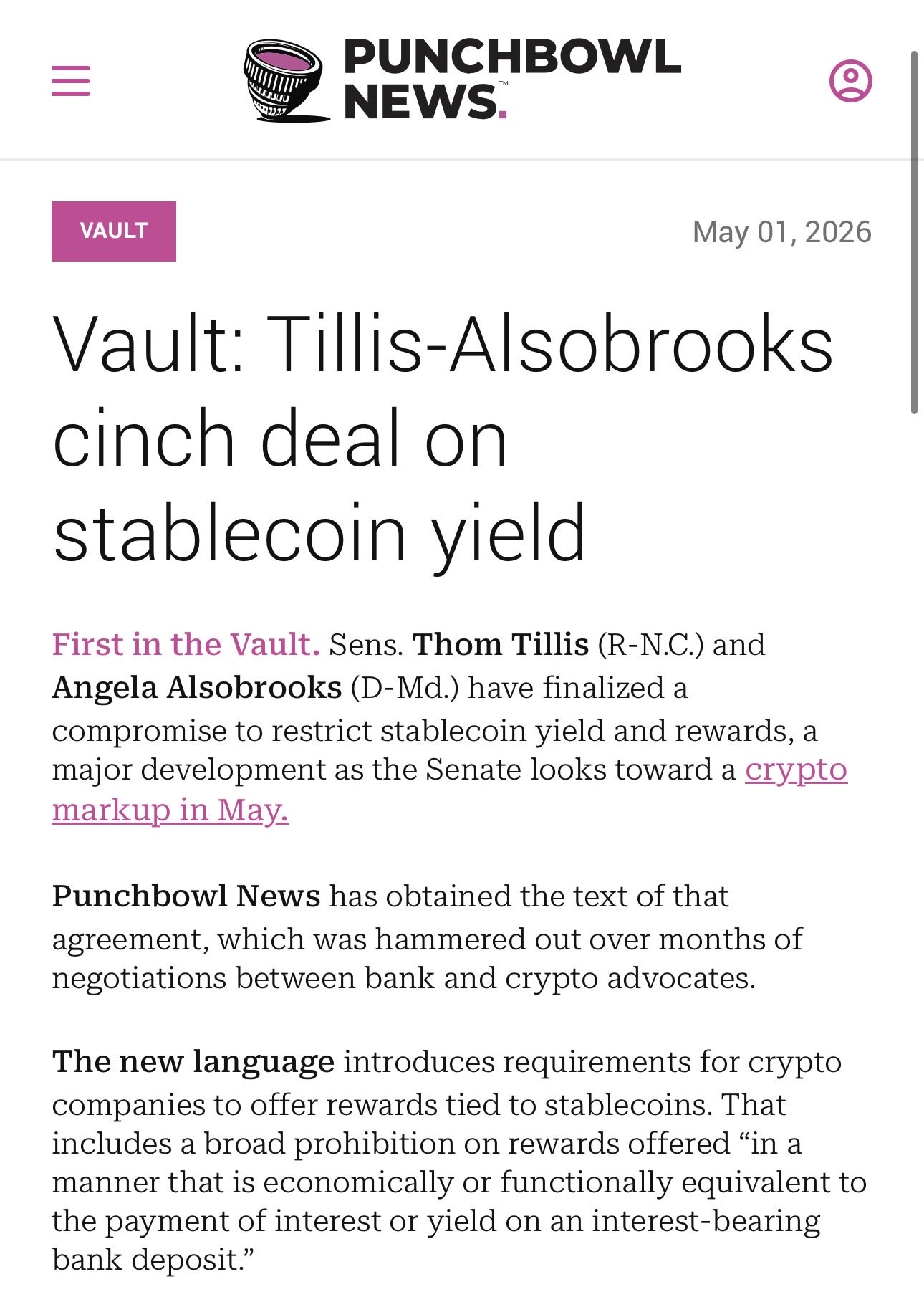

Le texte final de la loi CLARITY met fin au débat sur les rendements des stablecoins en interdisant les paiements d'intérêts passifs tout en protégeant explicitement les récompenses basées sur l'activité. La dernière version de la loi Clarity, finalisée par les sénateurs Thom Tillis et Angela Alsobrooks le 2 mai 2026, interdit toute forme d'intérêt ou de rendement versé uniquement pour la détention de stablecoins, ou tout mécanisme économiquement équivalent à un dépôt bancaire.

Cependant, il prévoit une large exception pour les « récompenses et incitations basées sur l'activité ou les transactions » liées à des activités de bonne foi. Ce compromis met fin à la paralysie législative qui bloquait le projet de loi depuis janvier et avait provoqué plusieurs ventes massives de crypto-monnaies.

Pourquoi les versions antérieures du Clarity Act ont-elles fait chuter CRCL et les valorisations crypto ?

Les versions antérieures de la loi CLARITY ont créé une incertitude existentielle pour Circle, car les lobbyistes bancaires ont poussé pour une interdiction générale de tous les paiements de rendement similaires aux stablecoins. Leur préoccupation était simple : si USDC offrait des rendements compétitifs, il pourrait fonctionner comme un compte d'épargne à hauts intérêts et drainer les dépôts des banques traditionnelles. Cette crainte a fait stagner le projet de loi au Sénat pendant des mois.

En mars 2026, des rumeurs concernant une interdiction stricte des rendements ont déclenché un effondrement de 20 % en une seule journée du cours de CRCL, effaçant des milliards de valeur marchande. Le marché a correctement intégré le fait qu'une interdiction de toutes les récompenses paralyserait la capacité de Circle à concurrencer les dépôts bancaires et les plateformes de paiement, transformant USDC en un instrument purement transactionnel sans incitations pour les utilisateurs.

L'influence du lobby bancaire a été si prononcée que même Coinbase, qui bénéficie généralement de clarté réglementaire, a vu ses actions sous pression. L'incertitude a affecté tout le secteur des stablecoins, car les investisseurs ne pouvaient pas modéliser les flux de revenus futurs. Si les plateformes ne pouvaient offrir aucun avantage similaire à un rendement, la croissance de la circulation de USDC pourrait s'arrêter, menaçant directement le modèle de revenus des réserves de Circle et l'accord de partage des revenus de Coinbase. Le déclin de mars a démontré à quel point les deux actions sont étroitement liées aux rumeurs législatives.

Qu'est-ce qui a changé dans l'incidence de mai 2026 ?

Le texte de mai 2026 représente une concession majeure des banques et une victoire significative pour l'industrie de la crypto. L'interdiction ne s'applique qu'aux récompenses de détention passive. Le projet de loi autorise explicitement les récompenses calculées en fonction du solde, de la durée ou de l'ancienneté — à condition que la récompense sous-jacente soit liée à une activité éligible. Les activités autorisées incluent les paiements, les transferts, le market-making, le staking, la participation à la gouvernance et les programmes de fidélité. La SEC, la CFTC et le secrétaire au Trésor doivent émettre conjointement des règles dans un délai d'un an définissant la liste complète des activités autorisées.

Cette structure permet à Circle et ses partenaires de continuer à offrir des incitations qui stimulent une utilisation réelle. Les utilisateurs qui effectuent activement des transactions, mettent en staking ou participent à la DeFi peuvent recevoir des récompenses. Les plateformes peuvent concevoir des programmes de fidélité qui prennent en compte la quantité détenue par un utilisateur et la durée de cette détention, à condition que la récompense soit liée à l'activité.

Selon Shirzad de Coinbase, « les banques ont pu imposer davantage de restrictions sur les récompenses, mais nous avons protégé ce qui compte — la possibilité pour les Américains de gagner des récompenses, basée sur une utilisation réelle des plateformes et réseaux crypto. » Les traders de Polymarket ont immédiatement augmenté les cotes de passage de CLARITY en 2026 à 55 %, soit une hausse de 9 % dans les 24 heures suivant l'annonce.

Pourquoi la loi CLARITY finale est-elle un catalyseur majeur pour CRCL ?

La loi CLARITY finale supprime le plus grand plafond réglementaire du modèle économique de Circle et valide sa transition d'une entreprise à revenus de réserves à un fournisseur d'infrastructure de paiements full-stack. Avec l'incertitude sur les rendements résolue, Circle peut étendre agressivement les incitations USDC dans les domaines du trading, des paiements, DeFi et son nouveau réseau Nanopayments sans craindre une interdiction fédérale. Cette clarté est particulièrement précieuse avant le rapport de résultats du Q1 2026 de Circle le 11 mai, lorsque la direction pourra guider avec confiance sur l'expansion des partenariats et des produits.

Comment la Final Clarity Act protège-t-elle le modèle économique de Circle ?

La Loi sur la clarté finale protège Circle en préservant les mécanismes d'incitation qui stimulent l'adoption de l'USDC. Le modèle économique de Circle repose sur l'expansion de la circulation de l'USDC ; plus de dollars sont détenus en USDC, plus la base de réserves générant des revenus d'intérêts est importante. Au titre de l'exercice 2025, les revenus provenant des réserves ont représenté 2,637 milliards de dollars sur les 2,747 milliards de dollars de revenu total de Circle. L'entreprise ne peut pas se permettre que ses partenaires de plateforme soient limités dans l'offre d'incitations aux utilisateurs pour les encourager à détenir et utiliser l'USDC.

Le texte final permet aux partenaires de la plateforme de Circle — notamment Coinbase, Stripe, Visa et les intégrations émergentes de la fintech — de concevoir des programmes de récompenses qui incitent à une activité économique authentique. Cela est essentiel pour la ligne « autres revenus » de Circle, que la direction a estimée à 150 à 170 millions de dollars pour l'exercice 2026 et qui inclut les services d'abonnement, les frais de transaction et la monétisation de la plateforme. Si les plateformes ne pouvaient pas récompenser les utilisateurs, USDC risquerait de devenir une couche de règlement statique plutôt qu'un instrument financier actif, limitant ainsi le récit de croissance de Circle.

La croissance de la circulation de l'USDC peut-elle compenser les taux d'intérêt plus bas ?

Oui, la croissance de la circulation de l'USDC compense déjà la baisse des rendements des réserves. Circle a révélé une circulation de l'USDC de 79,2 milliards de dollars au 16 mars 2026, contre 75,3 milliards de dollars à la fin de l'année 2025. Cette expansion trimestrielle de 5,2 % intervient alors que le taux des fonds fédéraux effectif se situe à environ 3,64 %, bien en dessous du taux de rendement des réserves de 5,0 % que Circle a bénéficié en FY2024. L'entreprise a répété à plusieurs reprises que la circulation de l'USDC peut croître à un CAGR d'environ 40 %, soutenant une croissance des revenus continue même dans un environnement à taux plus bas.

Les analystes prennent note. L'objectif de prix moyen consensus de 33 analystes pour CRCL s'élève à 131,14 $, ce qui implique une hausse potentielle de 31,5 % par rapport à la clôture du 1er mai à 99,70 $. Les objectifs haussiers de Bernstein, Needham et BTIG se situent entre 250 $ et 280 $, basés sur une circulation de USDC atteignant 100 milliards de dollars ou plus. Les modèles algorithmiques de CoinCodex projettent que CRCL évoluera entre 188 $ et 432 $ d'ici la fin de l'année 2026, avec un objectif de prix moyen proche de 305 $. Bien que le niveau de 200 $ ne soit pas garanti, la levée de l'incertitude liée à la loi CLARITY en fait un scénario plausible si la croissance de la circulation s'accélère et que les pressions liées aux baisses de taux s'atténuent.

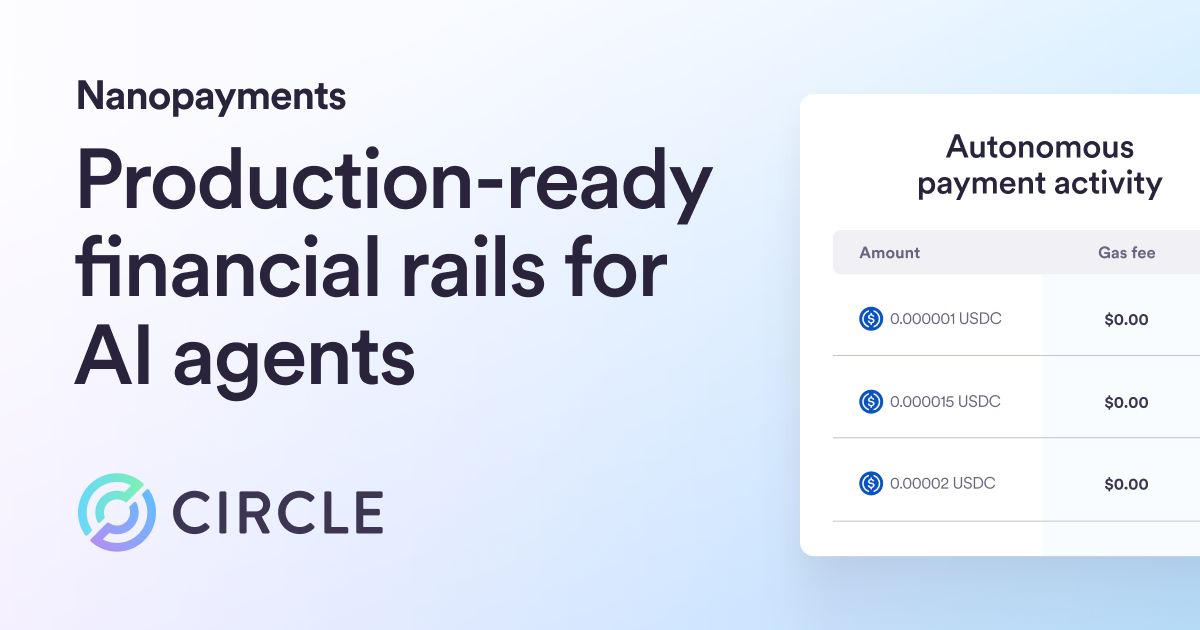

Comment les micropaiements USDC vont-ils élargir le plafond d'évaluation de Circle ?

La narration de valorisation de Circle a changé d’éditeur de stablecoin à fournisseur d’infrastructure pour l’économie machine le 29 avril 2026, lors du lancement des Micro-paiements USDC sans frais de gaz sur le mainnet. Ce produit permet des transferts USDC aussi petits que 0,000001 $ avec une vérification quasi instantanée et zéro frais de gaz, en régularisant les transactions sur 11 réseaux blockchain, notamment Ethereum, Base, Arbitrum et Optimism. Il cible les agents IA, les API et le commerce piloté par les machines.

Qu'est-ce que les nanopaiements USDC sans frais de gaz ?

Nanopayments est une infrastructure de paiement construite sur Circle Gateway, la couche de liquidité unifiée de l'entreprise. Les utilisateurs déposent des USDC dans des contrats intelligents non custody et autorisent les transferts via des signatures EIP-3009. Au lieu de régler chaque transaction individuellement sur la blockchain, le système vérifie et déduit chaque paiement immédiatement, puis regroupe les règlements pour traitement sur la blockchain. Les Merchants peuvent livrer des biens ou services dans les millisecondes suivant l'autorisation, sans avoir à attendre la confirmation du bloc.

Cette architecture résout le problème fondamental des micropaiements sur les réseaux blockchain. Les réseaux de cartes de crédit traditionnels ne peuvent pas traiter économiquement des transactions de 0,01 $ en raison de frais minimaux. Le bitcoin et l'ethereum font face à une volatilité et à des coûts de gaz qui rendent les paiements inférieurs à un dollar impraticables. Nanopayments crée une couche de règlement stable et à haute fréquence spécifiquement conçue pour les agents logiciels qui paient par appel API, par seconde ou par lecture de jeu de données. Les premières intégrations en production incluent Alchemy, Goldsky et Quicknode.

Pourquoi l'économie agente est-elle importante pour CRCL ?

L'économie agente représente une expansion structurelle du marché total adressable de Circle au-delà des paiements homme à homme. Selon les données de Circle pour 2026, plus de 98 % des paiements pilotés par l'IA utilisent déjà USDC. Alors que les agents logiciels autonomes se multiplient à travers les industries — appelant automatiquement des API, achetant de la puissance de calcul, accédant à des flux de données — ils nécessitent une devise de règlement stable, programmable et capable d'effectuer des microtransactions à haute fréquence. USDC Nanopayments est spécifiquement conçu pour ce cas d'utilisation.

Cela élève le cadre d'évaluation de Circle. Les investisseurs ne peuvent plus valoriser CRCL uniquement comme un levier sur les taux d'intérêt et les soldes de stablecoins. L'entreprise construit la couche monétaire pour le commerce machine-à-machine, un marché pouvant générer des milliers de milliards de dollars de volume de transactions. Si les nanopaiements capturent même une petite fraction du commerce agentic, les revenus de Circle issus des frais de transaction pourraient passer d'un simple arrondi aujourd'hui à un levier de bénéfices significatif d'ici 2028. Le passage de la loi CLARITY accélérerait cela en offrant aux développeurs institutionnels une certitude réglementaire pour construire sur USDC.

Pourquoi Coinbase a-t-elle plus à gagner que Circle ?

Coinbase pourrait capter une plus grande valeur économique de la loi CLARITY que Circle elle-même en raison de l'accord de partage des revenus déséquilibré entre les deux entreprises. Bien que Circle soit l'émetteur de USDC et gère les réserves, Coinbase reste le bénéficiaire économique dominant de la croissance de USDC. Cette relation symbiotique signifie que tout catalyseur favorisant l'adoption de USDC — y compris une clarté réglementaire — profite de manière disproportionnée au résultat net de Coinbase.

Comment fonctionne l'accord de partage des revenus USDC ?

Coinbase reçoit 100 % des revenus de réserve générés sur les USDC détenus sur sa plateforme, ainsi que 50 % des revenus de réserve provenant des USDC détenus hors plateforme. Au titre de l'exercice 2024, Circle a versé à Coinbase environ 908 millions de dollars de parts de revenu sur un coût total de distribution de 1,01 milliard de dollars — soit environ 56 % de l'ensemble des revenus de réserve. Au début de l'année 2025, Coinbase détenait 22 % de l'offre totale d'USDC, contre seulement 5 % en 2022. La moyenne des USDC détenus dans les produits Coinbase a atteint un record historique de 17,8 milliards de dollars au Q4 2025, soit une augmentation de 18 % sur un trimestre.

Cela signifie que, bien que Circle assume 100 % des coûts opérationnels liés à l'émission et à la gestion de l'USDC, elle conserve moins de la moitié des revenus après la part de Coinbase. Si la loi CLARITY augmente la circulation de l'USDC grâce à des intégrations de plateformes élargies et à des programmes de récompenses, les revenus de Coinbase sur les stablecoins augmentent avec un coût marginal minimal. Ce dispositif a fait de l'USDC une source de revenus récurrents à forte marge pour Coinbase, contribuant aux 2,8 milliards de dollars de revenus provenant des abonnements et des services déclarés par l'entreprise pour l'exercice 2025.

La adoption de la loi CLARITY réévaluera-t-elle les actions COIN ?

Oui, la clarté réglementaire est un pilier fondamental du scénario haussier pour COIN. L'action cote autour de 206 $ à la fin avril 2026, en baisse d'environ 10 % depuis le début de l'année, tandis que CRCL a gagné environ 30 %. Cette divergence reflète les préoccupations des investisseurs concernant l'exposition de Coinbase à la cycllicité du volume des transactions et à sa perte nette GAAP de 667 millions de dollars au Q4 2025, due à une réévaluation non en espèces de son portefeuille crypto. Toutefois, le bénéfice net ajusté s'est élevé à 178 millions de dollars, et l'entreprise détient 11,3 milliards de dollars en liquidités.

Les analystes prévoient un fort potentiel de hausse si la loi CLARITY est adoptée. La médiane des cibles des 48 analystes est de 400 $, avec une fourchette de 205 $ à 510 $. Goldman Sachs maintient une notation Achat avec une cible de 235 $, tandis que le scénario optimiste de Bernstein atteint 510 $. Le catalyseur clé est la suppression de l'incertitude réglementaire qui a comprimé le multiple P/E de Coinbase par rapport aux plateformes financières traditionnelles. Avec l'acquisition de Deribit finalisée, les transactions record sur Base L2 et la charte de confiance de l'OCC approuvée conditionnellement, la loi CLARITY pourrait être le catalyseur final déclenchant une réévaluation institutionnelle.

Devriez-vous trader CRCL et COIN sur KuCoin ?

KuCoin offre aux traders un accès aux marchés au comptant et aux futures pour les actions liées aux cryptomonnaies via des produits d'actions tokenisées et des paires de trading crypto traditionnelles. Alors que CRCL et COIN sont négociées sur des bourses américaines traditionnelles, les utilisateurs de KuCoin peuvent obtenir une exposition à ces actifs grâce à des actions tokenisées permettant un trading 24/7 en dehors des heures de marché américaines. Pour les investisseurs cherchant à tirer parti du catalyseur de la loi CLARITY, KuCoin propose des instruments à effet de levier et des ordres avancés que les courtiers traditionnels ne proposent pas :

Les nouveaux utilisateurs peuvent désormais se inscrire sur KuCoin et recevoir jusqu'à 11 000 USDT en récompenses pour nouveaux utilisateurs.

Conclusion

Le texte final de la loi CLARITY représente un moment charnière pour Circle et Coinbase. En interdisant les rendements passifs des stablecoins tout en préservant les récompenses basées sur l'activité, la loi CLARITY finale élimine le poids réglementaire qui a étouffé les valorisations de CRCL et COIN depuis des mois. Circle gagne la clarté nécessaire pour étendre les incitations USDC, stimuler la croissance de la circulation et développer son infrastructure récemment lancée de nanopaiements pour l'économie agente. Coinbase bénéficie du même vent favorable réglementaire grâce à son accord dominant de partage des revenus, qui capte la majorité de l'économie USDC.

Alors que la réalisation de 200 $ pour CRCL en 2026 dépend de la croissance continue de la circulation de l'USDC, de la stabilité des taux d'intérêt et de l'exécution des flux de revenus non réservés, la probabilité d'atteindre cet objectif a considérablement augmenté avec l'accord de mai 2026. Coinbase, cotée à une remise plus importante par rapport aux cibles des analystes, pourrait offrir une hausse équivalente ou supérieure si la loi CLARITY est adoptée et déclenche une réévaluation institutionnelle. Les deux actions restent liées au cycle global du crypto, mais la clarté législative élimine un facteur de risque idiosyncratique qui n'avait aucun précédent sur les marchés financiers traditionnels. Les investisseurs doivent surveiller le calendrier d'examen au Sénat et les résultats du T1 pour des signaux définitifs.

FAQ

CRCL peut-il raisonnablement atteindre 200 $ en 2026 ?

CRCL atteindre 200 $ est plausible, mais pas garanti. Les cibles des analystes varient de 60 $ à 294 $, avec les scénarios haussiers se concentrant entre 250 $ et 280 $, en fonction de l'expansion de la circulation de l'USDC vers 100 milliards de dollars. L'action devrait presque doubler par rapport à son niveau de mai 2026 d'environ 100 $, ce qui exige une croissance constante du bilan et des conditions de taux favorables.

Quelle est la différence exacte entre les rendements interdits et les récompenses autorisées selon le Clarity Act final ?

La loi CLARITY interdit tout intérêt ou rendement versé uniquement pour la détention de stablecoins, ou tout mécanisme économiquement équivalent à un dépôt bancaire. Les récompenses autorisées doivent être liées à des activités authentiques telles que les paiements, les transferts, le staking, la gouvernance, la création de marché ou les programmes de fidélité. Le projet de loi autorise explicitement les récompenses calculées en fonction du solde, de la durée ou de l'ancienneté, à condition que l'incitation sous-jacente soit fondée sur une activité.

Quel est le montant des revenus réels générés par Coinbase à partir de USDC ?

Coinbase a généré environ 908 millions de dollars à partir de son accord de partage des revenus USDC avec Circle en FY2024, ce qui représente environ 56 % du revenu total des réserves de Circle. Le montant moyen d'USDC déposé sur les produits Coinbase a atteint un record historique de 17,8 milliards de dollars au Q4 2025. Ce revenu contribue au segment d'abonnements et de services de Coinbase, évalué à 2,8 milliards de dollars.

Quels sont les risques si la loi CLARITY ne passe pas ?

Si la loi CLARITY stagne, à la fois CRCL et COIN perdraient un catalyseur réglementaire critique. Circle ferait face à une incertitude persistante concernant les règles de récompense en stablecoin, ce qui pourrait ralentir les partenariats sur la plateforme. Coinbase resterait exposée à la fragmentation réglementaire au niveau des États et au risque d’action de l’SEC. Polymarket attribue actuellement une probabilité de 55 % à un passage en 2026, ce qui implique une incertitude résiduelle importante.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.