DTCC lancera le commerce d'actifs du monde réel tokenisés en juillet 2026 : actions, ETF et obligations du Trésor américain passent sur chaîne

2026/05/05 16:18:02

Introduction

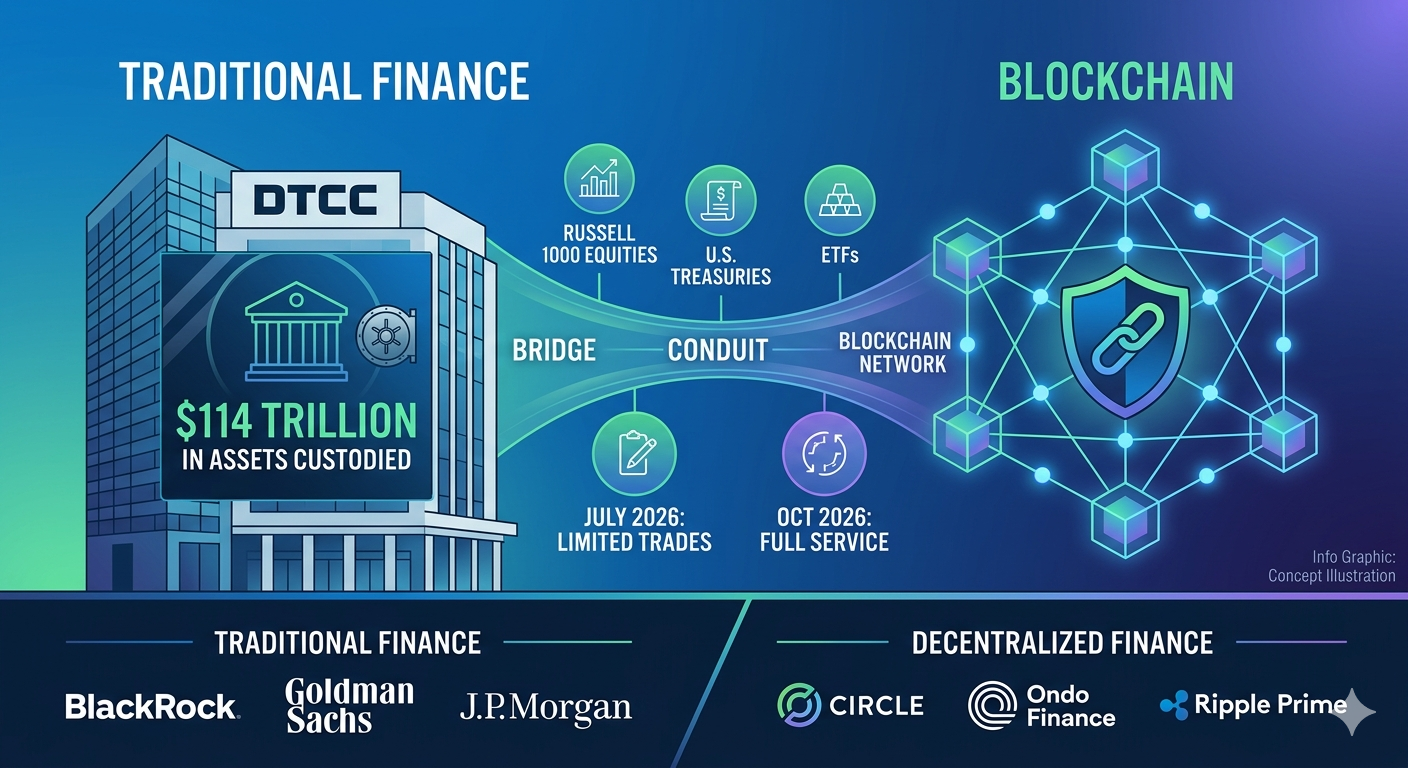

Que se passe-t-il lorsque le pilier des marchés de capitaux américains — une institution qui garde 114 billions de dollars d'actifs et traite 4,7 quadrillions de dollars de transactions sur titres chaque année — décide de placer des actifs du monde réel sur une blockchain ? Selon l'annonce de la DTCC de mai 2026, cet avenir arrive plus vite que la plupart des participants au marché ne l'attendaient.

DTCC a annoncé le 4 mai 2026 qu'elle commencerait des transactions de production limitées d'actifs du monde réel tokenisés en juillet 2026, avec un lancement complet des services en octobre 2026. Cette initiative réunit plus de 50 entreprises issues de la finance traditionnelle et de la finance décentralisée — notamment BlackRock, Goldman Sachs, J.P. Morgan, Circle, Ondo Finance et Ripple Prime — pour démontrer que les titres tokenisés peuvent fonctionner à une échelle systémique sans sacrifier la protection des investisseurs.

Qu'est-ce que le service de tokenisation de la DTCC et quand sera-t-il lancé ?

Le service de tokenisation de la DTCC sera lancé en deux phases — des échanges en production limitée en juillet 2026 et un lancement complet du service en octobre 2026 — permettant d'intégrer des représentations tokenisées de titres du monde réel dans la même infrastructure qui soutient les marchés des capitaux américains aujourd'hui. Le service est construit sur la suite de plateformes ComposerX de la DTCC et cible des actifs déjà détenus en garde chez DTC, ce qui signifie que l'institution ne crée pas un marché parallèle, mais numérise simplement les titres qui circulent déjà via ses systèmes.

Le calendrier de déploiement en deux phases

Le lancement de juillet 2026 marque le début des échanges de production limités d'actifs réels tokenisés. Dans ce contexte, « limité » signifie que la DTCC testera les processus opérationnels et techniques dans un environnement de production en utilisant des données réelles et des actifs réels, et non des scénarios simulés. Le groupe de travail industriel — composé de plus de 50 entreprises — collaborera avec la DTCC pour démontrer l'interopérabilité entre plusieurs blockchains et valider que les droits tokenisés peuvent être transférés en toute sécurité entre les wallets autorisés.

Le lancement complet en octobre 2026 marque la transition des tests pilotes à la préparation opérationnelle. À cette date, les participants du DTC pourront choisir la conservation sous forme de jetons pour les titres éligibles comme option de service standard. DTCC a souligné que la version de base préliminaire lancée en juillet et étendue en octobre est intentionnellement limitée, avec des fonctionnalités supplémentaires prévues pour des versions futures après de nouvelles consultations avec le personnel de la SEC.

DTCC a développé le service sur sa suite de plateformes ComposerX, qui fournit l'infrastructure technologique pour l'intégration de la blockchain dans les infrastructures post-négociation existantes. ComposerX permet à DTC d'ajouter des fonctionnalités blockchain à ses systèmes centralisés de comptabilité par entrée sans obliger les participants du marché à abandonner leurs processus opérationnels actuels.

Pourquoi la position de l'infrastructure de la DTCC est importante

DTC gère actuellement des actifs d'une valeur supérieure à 114 billions de dollars, selon l'annonce de DTCC de mai 2026. L'institution traite environ 4,7 quadrillions de dollars en transactions de titres chaque année. Ces chiffres illustrent pourquoi la participation de DTCC à la tokenisation diffère fondamentalement des services de tokenisation à l'échelle des émetteurs plus petits : DTCC opère au niveau de l'infrastructure post-transactionnelle centrale, où résident déjà la majorité des enregistrements de propriété des actions et des titres à revenu fixe américains.

Contrairement aux plateformes de tokenisation qui travaillent avec des émetteurs individuels pour créer de nouveaux titres numériques, la DTCC crée des représentations numériques de titres déjà en sa garde. Cette distinction est cruciale car les cadres juridiques existants, les protections des investisseurs et les relations de règlement restent intacts.

Brian Steele, directeur général et président des services de compensation et de titres de la DTCC, a déclaré dans l'annonce de mai 2026 : "Le service de tokenisation de la DTC est conçu pour offrir une échelle systémique là où la liquidité profonde existe déjà." Cette citation résume la logique stratégique — la DTCC ne cherche pas à construire la liquidité depuis zéro, mais à libérer la liquidité qui existe déjà au sein de son infrastructure en ajoutant des capacités de transfert programmables et sur chaîne.

Quels actifs du monde réel DTCC tokenisera-t-il en premier ?

DTCC tokenisera dans un premier temps un ensemble défini d'actifs très liquides, notamment les composantes du Russell 1000, des ETF suivant des indices majeurs, ainsi que des bons du Trésor, obligations et notes américains — tous soutenus par les mêmes droits, protections des investisseurs et droits de propriété que leurs homologues traditionnels. Le choix des actifs reflète l'approche prudente de DTCC : commencer par les titres les plus liquides, les plus largement détenus et les plus systémiquement importants avant d'envisager une extension.

Actions et FNB tokenisés

Les composantes du Russell 1000 — les 1 000 plus grandes entreprises américaines cotées en bourse selon leur capitalisation boursière — seront parmi les premières actions disponibles sous forme tokenisée. Ces actions représentent l'ensemble de base des grandes capitalisations que les investisseurs institutionnels négocient quotidiennement, et leur inclusion garantit que le service de tokenisation couvre un volume de trading significatif dès le premier jour.

Les ETF suivant les principaux indices boursiers américains seront également inclus dans l'ensemble d'actifs initial. Les ETF sont particulièrement bien adaptés à la tokenisation car ils sont déjà structurés comme des véhicules regroupés avec des processus standardisés de création et de rachat. Les ETF tokenisés pourraient permettre des opérations plus efficaces sur le marché primaire et des règlements plus rapides des unités de création.

Tous les actifs tokenisés offrent « les mêmes droits, protections des investisseurs et droits de propriété » que les actifs détenus sous forme traditionnelle, selon la description des services de la DTCC. Ces protections sont soutenues par les cadres de résilience existants de la DTC, notamment son statut d'entité de compensation couverte sous la supervision de la SEC et sa conformité à la réglementation SCI pour l'intégrité des systèmes.

Obligations du Trésor américain sur blockchain

Les bons du Trésor américain, les obligations et les billets sont inclus dans le périmètre initial de la tokenisation. L'inclusion des Treasuries est particulièrement significative compte tenu de la croissance explosive des marchés de la dette gouvernementale tokenisée. Selon les données de RWA.xyz citées dans les rapports de mai 2026, les actions tokenisées sont passées de 375,4 millions de dollars en mai 2025 à environ 1,21 milliard de dollars en mai 2026, démontrant une demande institutionnelle rapide pour une exposition sur chaîne aux actifs traditionnels.

Ondo Finance, participant du groupe de travail industriel de la DTCC, exploite USDY — un produit de rendement d'environ 2 milliards de dollars garanti par des Trésors à court terme. Les Trésors tokenisés par la DTCC pourraient fournir une garantie vérifiable sur chaîne pour des produits comme USDY, réduisant potentiellement le risque de contrepartie et améliorant la transparence dans la chaîne d'approvisionnement des Trésors tokenisés.

Comment fonctionne le service de tokenisation DTC ?

Le service de tokenisation de DTC crée des représentations numériques — appelées droits tokenisés — des titres existants déjà détenus en custody par DTC, permettant à ces droits de circuler entre les wallets enregistrés sur des blockchains approuvées sans modifier la structure juridique de propriété sous-jacente ni les protections des investisseurs. Le service ne crée pas de nouveaux titres ni ne modifie la caractérisation juridique des actifs existants. Il fournit plutôt une couche technologique alternative pour l'enregistrement et le transfert des registres de propriété.

Droits tokenisés vs. inscription comptable traditionnelle

Les actifs sous-jacents restent en custody chez DTC à tout moment. Les titres restent enregistrés au nom de Cede & Co., l'entité mandataire de DTC, tout comme c'est le cas aujourd'hui. Le modèle de détention indirecte et la caractérisation juridique selon l'article 8 du UCC sont conservés exactement comme ils existent dans le système traditionnel de tenue de comptes.

Les jetons eux-mêmes NE SONT PAS des valeurs mobilières et NE SONT PAS des droits sur valeurs mobilières au titre de la loi fédérale sur les valeurs mobilières. Ils servent de méthode alternative pour instruire DTC d'enregistrer et de transférer des droits sur valeurs mobilières sur les livres officiels de DTC. Lorsqu'un Participant DTC déplace des droits tokenisés entre des wallets, la transaction sur la blockchain fonctionne comme une instruction à DTC pour mettre à jour ses registres centralisés en conséquence.

Les participants au DTC peuvent choisir d'enregistrer leurs droits sur les titres à l'aide de la technologie de registre distribué plutôt qu'exclusivement via le registre centralisé du DTC. Ce modèle opt-in garantit qu'aucune entreprise n'est contrainte d'adopter la tenue de registres basée sur la blockchain tant qu'elle n'est pas prête opérationnellement et technologiquement à le faire.

Blockchains approuvées et contrôles de sécurité

Seuls les participants DTC — principalement les courtiers-débiteurs et certaines entités bancaires — peuvent enregistrer des wallets auprès de DTC. La version de base préliminaire limite les transferts aux adresses de wallet enregistrées (listées en blanc) uniquement. Aucun transfert vers des wallets non listées en blanc n’est autorisé, éliminant ainsi le risque de transferts non autorisés ou anonymes.

Tous les wallets sont vérifiés pour la conformité OFAC avant activation et font l'objet d'une surveillance continue des sanctions. DTC conserve des clés de contournement à des fins de sécurité, garantissant que l'institution peut intervenir si nécessaire pour empêcher des transactions non autorisées.

La version de base préliminaire ne comprend pas de garantie ni de valeur de règlement. Elle est conçue comme une couche d'infrastructure pour la tenue de registres et le transfert, avec des fonctionnalités de règlement et de garantie prévues pour les versions futures. DTCC s'est engagé à n'utiliser que des technologies approuvées et une infrastructure résiliente répondant à ses normes en tant qu'utilité de marché financier systémiquement importante.

Quels avantages sur le marché les titres tokenisés apporteront-ils ?

Les titres tokenisés devraient offrir des cycles de règlement plus rapides, une réduction du risque de contrepartie, un accès au marché 24/7, une fonctionnalité programmable des actifs grâce aux contrats intelligents et de nouvelles piscines de liquidité — tout en conservant les mêmes protections pour les investisseurs que les titres traditionnels. Ces avantages profitent à tous les participants du marché, des traders institutionnels aux investisseurs particuliers, bien que l'impact à court terme soit le plus visible dans les processus institutionnels.

Règlement plus rapide et efficacité du capital

La norme actuelle aux États-Unis est un règlement T+1 pour la plupart des transactions d'actions. La tokenisation permet un règlement potentiel T+0 (instantané), car les transferts basés sur la blockchain peuvent être réglés en quelques minutes au lieu d'attendre le traitement par lot en fin de journée. Cette accélération est importante car un règlement plus rapide réduit la fenêtre pendant laquelle le défaut de contrepartie peut laisser les transactions non réglées.

La mobilité des garanties à travers les juridictions et les fuseaux horaires devient possible indépendamment des heures normales de négociation. Une banque à Singapour pourrait transférer des garanties du Trésor tokenisées à un affilié américain en dehors des heures de marché américaines, améliorant ainsi l'efficacité de l'allocation du capital. Les banques et les courtiers-débiteurs pourraient réduire les réserves de capital détenues contre le risque de règlement, libérant potentiellement des milliards de dollars de capital réglementaire.

Le financement du compte juste-à-temps devient possible lorsque les transferts sont réglés instantanément plutôt qu'au cours de la nuit. La réduction du risque de contrepartie profite à l'ensemble du marché en diminuant l'exposition systémique aux cascades de défaut pendant les périodes de tension sur le marché.

Programmabilité et accès à de nouveaux marchés

Les fonctionnalités activées par contrat intelligent permettent des transferts et des allocations programmables. Par exemple, les programmes de réinvestissement de dividendes pourraient s'exécuter automatiquement lors de la distribution des dividendes, ou les réponses aux actions corporatives pourraient être pré-programmées en fonction des préférences des détenteurs. Ces automatisations réduisent le traitement manuel et les risques opérationnels.

Le potentiel d'un trading 24/7 en dehors des heures normales de marché ouvre de nouvelles modalités de trading. Bien que le service initial de la DTCC ne constitue pas lui-même un lieu de trading, les droits tokenisés sous-jacents pourraient soutenir un trading continu sur des plateformes approuvées. La décentralisation permet aux participants du marché d'accéder directement aux actifs, en effectuant des échanges peer-to-peer entre participants listés blancs tout en préservant l'intégrité de la tenue des registres de la DTC. Nadine Chakar, directrice générale de la DTCC et responsable mondiale des actifs numériques, a déclaré dans l'annonce de mai 2026 : « La tokenisation est une étape importante et cruciale pour construire l'infrastructure numérique de demain. La DTCC s'engage à rester en pointe de l'innovation et à promouvoir un écosystème Web3 évolutif, interopérable et géré en termes de risques, qui exploite le pouvoir de la technologie des registres numériques et délivre une valeur réelle à l'industrie. » À la fois la NYSE et Nasdaq ont annoncé des projets de prise en charge du trading tokenisé, ce qui suggère que l'infrastructure de trading évoluera parallèlement aux capacités de tokenisation post-trading de la DTCC.

Comment trader des actifs du monde réel tokenisés sur KuCoin

KuCoin offre aux utilisateurs une exposition à la tendance de la tokenisation des RWA grâce à la négociation de jetons cryptos adossés à des actifs du monde réel et à des projets RWA natifs, positionnant les traders à l'intersection de la finance traditionnelle et de l'innovation blockchain. Alors que le service de tokenisation de la DTCC relie la TradFi et la DeFi, les plateformes cryptos comme KuCoin offrent un accès anticipé aux jetons et projets liés aux RWA qui bénéficieront de l'adoption grand public des actifs sur chaîne.

Les utilisateurs peuvent créer un compte KuCoin pour explorer les jetons RWA, suivre les évolutions de la tokenisation et accéder aux paires de trading liées aux tendances des actifs du monde réel. La plateforme liste des jetons provenant de projets construisant une infrastructure tokenisée pour les actions, les titres à revenu fixe et les actifs alternatifs — offrant aux traders une vue privilégiée sur la convergence entre Wall Street et la technologie blockchain. Que vous cherchiez à diversifier vos investissements dans des jetons adossés à des RWA ou à surveiller l’impact de la tokenisation des actifs traditionnels sur les marchés crypto, KuCoin vous fournit les outils et la liquidité nécessaires pour participer à ce changement structurel.

Les nouveaux utilisateurs peuvent désormais se inscrire sur KuCoin et recevoir jusqu'à 11 000 USDT de récompenses pour nouveaux utilisateurs.

Conclusion

Les échéances de juillet et d'octobre 2026 de la DTCC marquent une adoption institutionnelle historique de la technologie blockchain sur les marchés financiers. L'initiative réunit un groupe de travail industriel de 50 entreprises, comprenant BlackRock et Goldman Sachs du côté traditionnel, ainsi que Circle, Ondo Finance et Ripple Prime du côté crypto-natif — démontrant que le mur entre TradFi et DeFi se dissout au niveau de l'infrastructure.

La lettre d'absence d'action de la SEC de décembre 2025 établit un cadre réglementaire de trois ans qui donne aux participants la confiance nécessaire pour construire et déployer. La couverture initiale des actifs — les actions du Russell 1000, les principaux ETF et les obligations du Trésor américain — représente les segments les plus liquides et systémiquement importants des marchés de capitaux américains. Les avantages fondamentaux, notamment une liquidité accrue, une transparence accrue et une efficacité opérationnelle, seront livrés tout en préservant les protections des investisseurs qui soutiennent la garde DTC depuis des décennies.

Ce n'est pas une expérience spéculative. C'est une modernisation structurelle des canaux qui transigent 4,7 quadrillions de dollars chaque année. À compter de juillet 2026, lorsque les droits tokenisés commenceront à circuler via l'infrastructure ComposerX de la DTCC, le marché assistera à la première phase d'une transformation pluriannuelle dans la manière dont les titres sont enregistrés, transférés et réglés. La blockchain ne remplace pas Wall Street — elle en devient une partie intégrante.

FAQ

Quelle est la différence entre les actifs tokenisés de la DTCC et les jetons crypto comme les stablecoins ?

Les actifs tokenisés par la DTCC sont des représentations numériques de titres existants qui restent en garde chez la DTC avec les mêmes protections juridiques et droits de propriété, tandis que les stablecoins sont des actifs numériques autonomes généralement garantis par des liquidités ou des équivalents de liquidités. Les jetons DTCC tirent leur valeur directement des titres sous-jacents détenus en garde traditionnelle et servent de méthode alternative de tenue de registres plutôt que d'instruments nouveaux. Les stablecoins fonctionnent comme des jetons de paiement ou des instruments de réserve de valeur, tandis que les droits tokenisés DTCC sont des outils d'infrastructure pour transférer les registres de propriété de titres déjà existants.

Les investisseurs individuels peuvent-ils détenir directement des titres tokenisés de la DTCC dans leurs wallets personnels ?

Au cours de la phase initiale, seuls les participants DTC — principalement des courtiers-débiteurs enregistrés auprès de la SEC et certaines entités bancaires — peuvent enregistrer des wallets approuvés. L'accès des investisseurs individuels dépendra des accords futurs entre les courtiers-débiteurs et leurs clients. Le DTC considère le titulaire du wallet comme le titulaire des droits, de sorte que l'accès de détail sera déterminé par la manière dont les entreprises participantes structurent leurs services clients. Le courtier-débiteur d'un investisseur de détail peut offrir un accès aux titres tokenisés via l'infrastructure de wallet propre à l'intermédiaire, mais les wallets de auto-gestion personnelle en dehors de l'écosystème des participants DTC ne sont pas pris en charge.

Quelles blockchains DTCC utilisera-t-elle pour les titres tokenisés ?

DTCC n'a pas rendu publique la liste complète des blockchains approuvées, mais la lettre d'absence d'action de la SEC autorise la tokenisation sur des blockchains publiques et privées avec autorisation qui répondent aux exigences technologiques et de sécurité de DTC. Le groupe de travail de l'industrie teste l'interopérabilité entre plusieurs chaînes, ce qui suggère une approche multi-chaînes plutôt qu'une dépendance à un seul réseau. Les normes de sécurité de DTC — incluant les wallets listés blancs, le filtrage OFAC et les fonctionnalités de clé de contournement — s'appliqueront quelle que soit la technologie de blockchain sous-jacente utilisée.

En quoi la tokenisation de la DTCC diffère-t-elle des actions tokenisées proposées par les plateformes crypto ?

Les titres tokenisés par la DTCC confèrent des droits de propriété complets et bénéficient des protections de garde de la DTC, car les actifs sous-jacents ne quittent jamais l'infrastructure de la DTC. Certaines offres existantes sur des plateformes crypto, telles que xStocks ou Ondo Global Markets, sont structurées comme des prêts garantis par des actions, et non comme des représentations de propriété directe. Le modèle de la DTCC conserve inchangé le modèle de détention indirecte et la caractérisation selon l'article 8 du UCC. Les investisseurs dans les titres tokenisés par la DTCC reçoivent les mêmes dividendes, droits de vote et protections en cas de faillite que les détenteurs d'actions enregistrées comptablement traditionnelles.

Quels risques les investisseurs doivent-ils prendre en compte avec les titres tokenisés ?

Les principaux risques incluent les risques technologiques liés à l'infrastructure blockchain, tels que des vulnérabilités potentielles des contrats intelligents ou des pannes du réseau. La couverture initiale limitée des actifs se restreint aux composantes du Russell 1000 et à certains ETF, ce qui restreint les avantages de diversification pendant la phase pilote. La transférabilité du wallet est limitée aux adresses enregistrées, ce qui peut réduire la liquidité par rapport aux marchés de jetons entièrement ouverts. Une incertitude persiste quant à la voie réglementaire après la phase pilote de trois ans — la lettre no-action de la SEC expire après trois ans, et les cadres réglementaires permanents ne sont pas encore établis. La liquidité secondaire non éprouvée pour les versions tokenisées à l'échelle à laquelle DTCC opère reste un facteur à considérer, car le service est lancé sans fonctionnalité intégrée de garantie ou de valeur de règlement dans sa version de base préliminaire.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.