Exemption front-end DeFi de la SEC expliquée : ce que signifie l'orientation de 5 ans pour les DEX et les wallets

2026/04/15 14:06:02

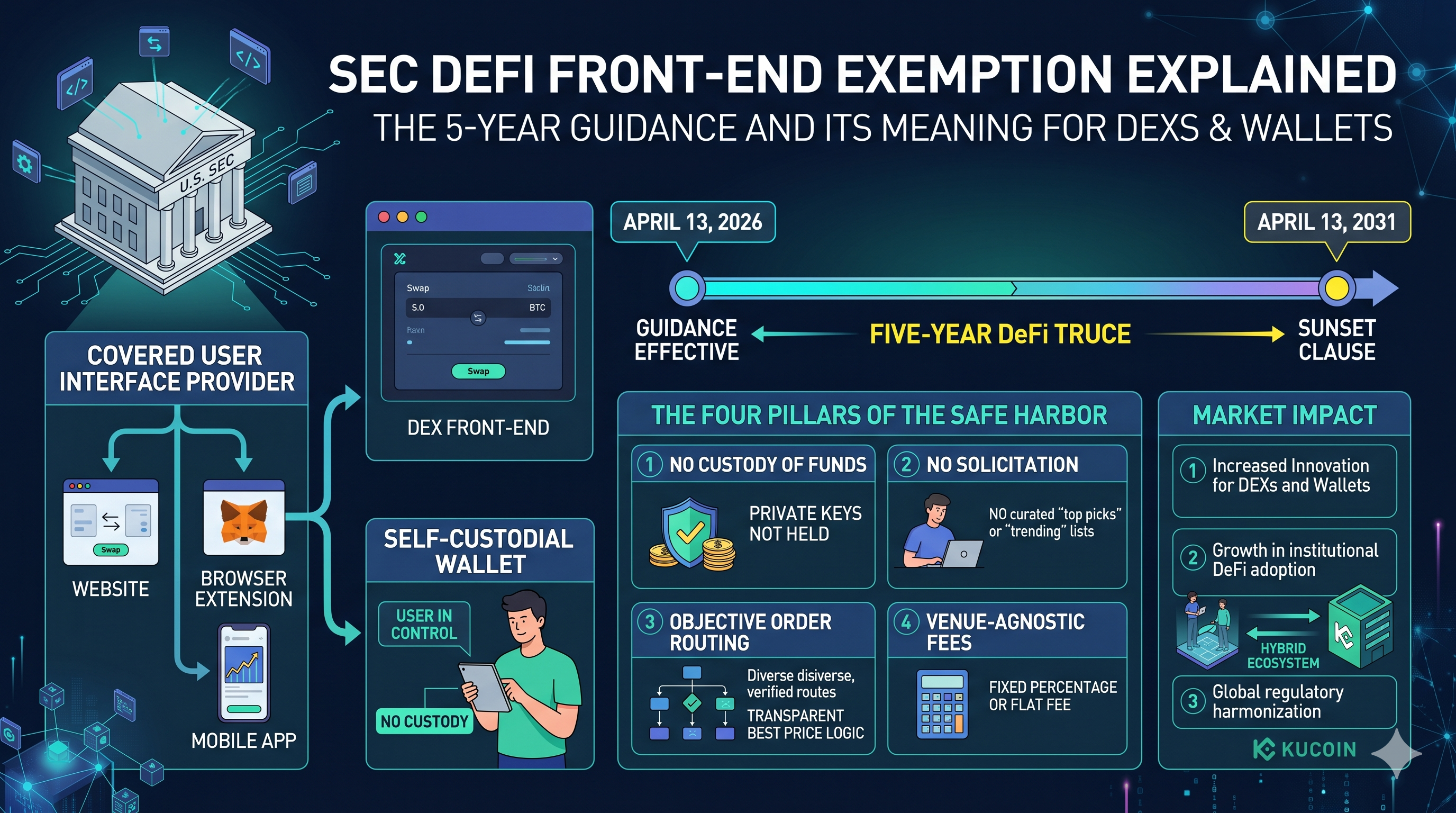

L'écosystème de la finance décentralisée (DeFi) a entré dans une nouvelle ère de pragmatisme réglementaire le 13 avril 2026, lorsque la U.S. Securities and Exchange Commission (SEC) a publié des orientations historiques du personnel concernant les « Fournisseurs d'interfaces utilisateurs couvertes ». Ce que l'on surnomme la « Trêve DeFi de cinq ans », la division du trading et des marchés a établi un havre de sécurité conditionnel permettant aux interfaces frontales des échanges décentralisés (DEX) et aux wallets à auto-gestion de fonctionner sans s'enregistrer en tant que courtiers-débiteurs.

Ce changement marque un virage fondamental par rapport à l'ère de la « régulation par l'application » qui a dominé les débuts des années 2020. En créant une catégorie spécifique pour les interfaces uniquement logicielles, la SEC a enfin reconnu la distinction technique entre un intermédiaire centralisé qui exécute les transactions et un outil logiciel passif qui se contente de faciliter les transactions initiées par l'utilisateur. Toutefois, ce n'est pas une autorisation permanente ; ce guide constitue une position provisoire du personnel qui expirera — ou « prendra fin » — en avril 2031, à moins qu'elle ne soit codifiée dans un règlement formel.

Pour les développeurs et les investisseurs alike, les enjeux de cette orientation ne peuvent être surestimés. Avec la valeur totale verrouillée (TVL) d’Ethereum qui se situe actuellement autour de 118 milliards de dollars et les activités interchaînes atteignant des niveaux records, la suppression soudaine des menaces d’enregistrement en tant que « courtier-déaler » offre la marge de manœuvre nécessaire pour la prochaine vague d’adoption institutionnelle du DeFi. Cet article explore les subtilités de la définition de l’« interface utilisateur couverte », les quatre conditions non négociables pour la conformité, et les implications stratégiques pour le marché mondial des actifs numériques en 2026.

Définition du fournisseur d'interface utilisateur couverte

Le cœur des orientations de la SEC d'avril 2026 réside dans le nouveau terme introduit : « Fournisseur d'interface utilisateur couvert ». La Commission le définit comme tout site web, extension de navigateur ou application logicielle — y compris les applications mobiles — conçu pour aider les utilisateurs à préparer des transactions sur des titres d'actifs crypto via un wallet à auto-gestion. Cette définition est intentionnellement large, couvrant tout, du domaine principal d'un DEX majeur comme Uniswap aux navigateurs dapps intégrés dans les wallets mobiles.

La distinction principale établie ici est entre les logiciels « actifs » et « passifs ». Selon les interprétations antérieures, le simple fait d'afficher un bouton « swap » ou de fournir un flux de prix pouvait être considéré comme « effectuant des transactions » ou « sollicitant des valeurs mobilières », deux activités nécessitant une licence de courtier-déaler. Le guide de 2026 précise que si le logiciel est véritablement une interface pour un wallet à auto-gestion, il s'agit d'un outil, et non d'un courtier.

Crucialement, la SEC a exclu les plateformes centralisées et les services de custody de ce soulagement. Si une plateforme détient les clés des utilisateurs ou des stablecoins, elle reste pleinement dans le cadre réglementaire traditionnel. Cela renforce le mantra « pas tes clés, pas tes coins » comme une protection juridique, et non seulement comme une bonne pratique de sécurité. En tracant cette ligne, la SEC incite à un passage vers une architecture purement non-custodiale, récompensant les projets qui renoncent au contrôle des actifs des utilisateurs.

Les quatre piliers de l'abri sûr pour l'interface utilisateur DeFi

Pour bénéficier de la promesse de non-application, les fournisseurs d’interface doivent respecter quatre conditions opérationnelles strictes. Ces piliers sont conçus pour garantir que le fournisseur reste un simple éditeur de logiciel neutre, et non un fiduciaire d’investissement ou un maker. La première condition est l’absence de custody. Le fournisseur ne doit en aucun cas prendre possession des fonds des utilisateurs, des clés privées ou des stablecoins utilisés pour faciliter les échanges.

La deuxième condition concerne la sollicitation. L'interface ne doit pas recommander de « titres d'actifs crypto » spécifiques ni fournir de « conseils en investissement » personnalisés. Cela signifie que les listes « tendances » ou les badges « coups de cœur » sur une interface DEX pourraient présenter un risque juridique. La conformité exige une présentation neutre, où les utilisateurs doivent initier indépendamment la recherche ou le processus de sélection.

Le troisième pilier se concentre sur la logique de routage des ordres. Les orientations imposent que si une interface aide à router un ordre, elle doit utiliser une logique de données de marché « objectives et vérifiables indépendamment ». Autrement dit, une interface utilisateur ne peut pas privilégier un pool de liquidité spécifique simplement parce qu'elle a un accord de partage des revenus en arrière-plan avec les développeurs de ce pool. La transparence sur le calcul du « meilleur prix » est désormais une exigence réglementaire.

Enfin, la structure de frais doit être « indépendante du lieu ». La SEC ne recommandera pas d’action en matière d’application de la loi contre les fournisseurs qui facturent des frais fixes transparents en pourcentage, à condition que ces frais ne varient pas en fonction du protocole ou du fournisseur de liquidité sélectionné par l’utilisateur. Cela garantit que le fournisseur d’interface n’a aucun incitatif financier pour orienter l’utilisateur vers un échange spécifique, préservant ainsi le statut « passif » du logiciel.

Le crépuscule de cinq ans et la voie vers 2031

Peut-être que l'aspect le plus discuté de la version d'avril 2026 est la clause de « sunset » de cinq ans. Il ne s'agit pas d'une loi permanente, mais d'une interprétation du personnel qui sera considérée comme retirée le 13 avril 2031. Cette « horloge qui tick » remplit deux objectifs : elle apporte un soulagement immédiat à l'industrie tout en imposant un débat à long terme sur la réglementation formelle et l'action du Congrès, comme le projet de loi CLARITY en attente.

La fenêtre de cinq ans sert essentiellement de période probatoire pour la DeFi. La SEC suit attentivement si ce modèle « uniquement logiciel » pourrait entraîner une augmentation de la manipulation du marché, ou s’il peut favoriser avec succès l’innovation tout en protégeant les utilisateurs. Pour les développeurs, les cinq prochaines années représentent une course cruciale pour établir des normes industrielles solides qui pourront éventuellement être codifiées en loi.

De nombreux observateurs du secteur soulignent que cette fenêtre constitue un pont essentiel. Alors que les plateformes d'échange centralisées continuent de fonctionner dans le cadre de leurs propres cadres réglementaires stricts, la clarté accrue concernant les interfaces frontales décentralisées ouvre la voie à un écosystème « hybride » plus sain. Cela permet aux utilisateurs de passer facilement entre les environnements à forte liquidité et haut niveau de service des plateformes centralisées traditionnelles et le monde sans autorisation et à auto-gestion des DEX — munis d’une compréhension bien plus claire des protections juridiques distinctes que chacun offre.

Réaction du marché et la précédente du XRP Ledger

Bien que la SEC n'ait pas nommé d'actifs spécifiques dans ses orientations, les analystes du marché ont rapidement appliqué les nouvelles règles aux écosystèmes existants. Par exemple, le XRP Ledger (XRPL), qui intègre une plateforme d'échange décentralisée native, a enregistré une hausse de prix de 4 % dans les 24 heures suivant l'annonce. Les traders ont considéré ces orientations comme « constructives » pour les interfaces basées sur XRPL, qui ont longtemps lutté contre l'ambiguïté de leur fonctionnalité DEX native.

La logique est que si une interface pour le XRPL DEX respecte les quatre piliers — aucune garde, aucune sollicitation, routage objectif et frais agnostiques — elle peut désormais opérer aux États-Unis sans que l'ombre d'un « Wells Notice » ne la menace. Cela a déclenché une vague d'activités de développement alors que les équipes commencent à « dépermissionner » leurs interfaces pour s'adapter aux nouveaux critères de la SEC.

Cependant, la division des échanges et des marchés de la SEC a soigneusement précisé que cette orientation ne résout pas la question de savoir si les jetons eux-mêmes sont des valeurs mobilières. Elle ne résout que la question de savoir si l'interface utilisée pour les échanger fait du fournisseur un courtier. Cette distinction est essentielle : vous pouvez toujours être en difficulté pour avoir vendu une valeur mobilière non enregistrée, mais vous êtes moins susceptible d'être poursuivi simplement pour avoir fourni le bouton « échange » permettant à un utilisateur d'acheter lui-même cette valeur.

Les fournisseurs de wallets matériels et logiciels sont probablement les plus grands bénéficiaires de cette orientation de 2026. Pendant des années, les boutons « Acheter/Vendre » et « Échanger » intégrés dans les wallets populaires se trouvaient dans une zone juridique floue. Les critiques soutenaient que, en intégrant ces fonctionnalités, les fournisseurs de wallets agissaient en tant que courtiers non enregistrés.

Dans le nouveau cadre de cinq ans, tant que le wallet reste auto-custodié et utilise un routage neutre, ces fonctionnalités sont protégées. Cela devrait déclencher une vague de développement de « super-apps » dans l'espace des wallets. Nous observons déjà des wallets intégrer des fonctionnalités DeFi plus sophistiquées, telles que le rééquilibrage automatisé des rendements et le pont cross-chain, toutes conçues pour s'inscrire dans le pilier du « routage objectif ».

L'impact sur les navigateurs mobiles dapp est tout aussi significatif. En fournissant une définition claire d'une « interface utilisateur couverte », la SEC a donné à Apple et Google le feu vert réglementaire pour autoriser des applications DeFi plus robustes sur leurs magasins respectifs. Auparavant, la crainte d'héberger un « courtier non autorisé » avait conduit à la suppression ou à la paralysie de nombreuses applications liées à la DeFi. Avec les orientations de 2026, la voie vers la révolution « DeFi sur mobile » est enfin claire.

L'effet domino réglementaire mondial

Les États-Unis n'agissent pas dans un vide. Historiquement, lorsque la SEC fournit un cadre clair — même provisoire — d'autres juridictions suivent. Les marchés en Europe, déjà régis par MiCA, et à Hong Kong, avec son récent ordonnance sur les stablecoins, observent la distinction de la SEC concernant le « logiciel passif » comme un moyen d'harmoniser les normes mondiales de la DeFi.

Cette harmonisation est essentielle pour les plateformes mondiales qui servent des bases d'utilisateurs diversifiées. Les principales plateformes d'échange centralisées, par exemple, bénéficient considérablement d'une compréhension globale cohérente de l'endroit où le « logiciel » se termine et où commence un « service financier » réglementé. Cette clarté réglementaire permet une intégration plus fluide entre la liquidité centralisée et l'utilité décentralisée, créant ainsi un « cycle de liquidité » plus robuste pour l'ensemble de l'industrie des actifs numériques.

Alors que nous nous tournons vers les années 2030, l'« exemption de l'interface DeFi » sera probablement considérée comme le moment où le gouvernement américain a accepté qu'il ne peut pas réglementer le code de la même manière qu'il réglemente les entreprises. En déplaçant l'accent sur une « réglementation basée sur les activités » — où c'est l'activité de garde et de sollicitation qui déclenche la loi — la SEC a créé une voie durable pour l'innovation décentralisée.

Conclusion : S'appuyer sur une fondation de 5 ans

Les orientations de la SEC d'avril 2026 constituent un rare moment de compromis dans la relation souvent conflictuelle entre les régulateurs et l'industrie de la cryptographie. En offrant un havre de sécurité de cinq ans pour les interfaces DeFi et les wallets, la Commission a reconnu la nature unique des logiciels non-custodiaux. Bien que les quatre conditions de conformité soient rigoureuses, elles fournissent une feuille de route bien nécessaire aux développeurs qui souhaitent construire aux États-Unis sans craindre une application rétroactive.

Le défi revient désormais aux développeurs. L’industrie dispose de cinq ans pour démontrer que ce modèle de « logiciel passif » est sûr pour les investisseurs de détail. Si la communauté DeFi peut maintenir des normes élevées de transparence et de sécurité tout en respectant les piliers de la SEC, le crépuscule de 2031 pourrait conduire à une exemption permanente et codifiée. Pour l’instant, la « trêve DeFi de cinq ans » constitue la plus importante victoire réglementaire que ce domaine ait connue depuis une décennie, ouvrant la voie à une période de croissance sans précédent et d’intégration institutionnelle.

FAQ

Q1 : L'exemption DeFi de la SEC s'applique-t-elle à tous les DEX ?

Non. Cela ne s'applique qu'aux « Fournisseurs d'interfaces utilisateurs couverts » qui répondent à quatre conditions spécifiques : aucune garde des fonds, aucune sollicitation de transactions spécifiques, l'utilisation d'une logique de routage objective et la facturation de frais indépendants du lieu. Les DEX qui gèrent leurs propres carnets d'ordres ou qui comportent des éléments de garde ne bénéficient pas de cette exemption.

Q2 : Il s'agit-il d'un changement de règle permanent ?

Non. Il s'agit d'une orientation du personnel qui expire le 13 avril 2031. Elle vise à offrir une fenêtre temporaire de soulagement pendant que la Commission examine une réglementation formelle ou attend une action législative du Congrès.

Q3 : Un wallet peut-il toujours proposer une fonction « Swap » dans le cadre de ces orientations ?

Oui, à condition que le fournisseur de wallet ne détienne pas les actifs pendant l'échange et que le routage de l'échange soit basé sur des données de marché objectives plutôt que sur un accord privilégiant un fournisseur de liquidité spécifique.

Q4 : Pourquoi cela s'appelle-t-il la « trêve de cinq ans du DeFi » ?

Il est qualifié de « trêve » car il suspend effectivement les actions en matière d'application de la loi de la SEC contre les interfaces logicielles DeFi passives pendant une période de cinq ans, permettant à l'industrie de développer et de démontrer ses protocoles de sécurité.

Q5 : Que se passe-t-il si un fournisseur d'interface enfreint l'un des quatre piliers ?

Si un fournisseur prend en custody, recommande des jetons spécifiques, utilise un routage biaisé ou facture des frais discriminatoires, il perd la protection du safe harbor et peut être soumis à des mesures d'application pour avoir opéré en tant que courtier-déaler non enregistré.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.