Pourquoi la dette américaine concerne-t-elle les particuliers qui ne suivent pas de près la politique budgétaire ?

2026/04/24 07:15:02

Introduction

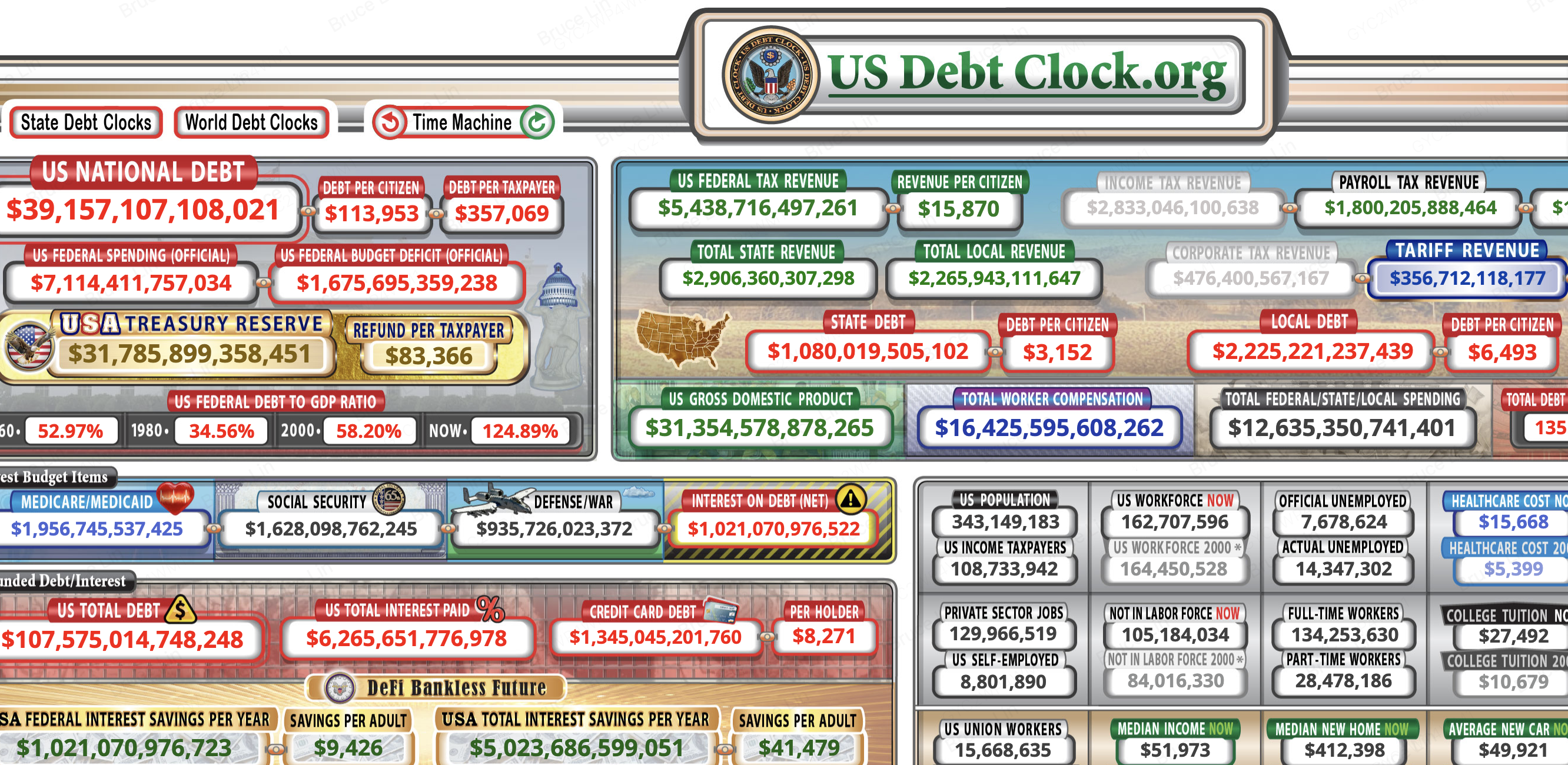

Saviez-vous que chaque personne vivant aux États-Unis doit actuellement plus de 113 000 $ de dette fédérale ? L’augmentation de la dette américaine érode directement le pouvoir d’achat, augmente le coût de l’emprunt et menace les services sociaux sur lesquels des millions de personnes comptent — même si vous n’avez jamais suivi une audition budgétaire du Congrès. La dette nationale a dépassé 39,14 billions de dollars, selon les données de USDebtClock.org, chaque contribuable supportant environ 357 000 $. Ces chiffres ne sont pas de simples entrées comptables abstraites. Ils se traduisent par des prix plus élevés au supermarché, des taux hypothécaires plus élevés et une réduction des prestations Medicare et Sécurité sociale dans les années à venir.

Comprendre cette connexion est important car elle influence l’endroit où vous conservez vos épargnes, votre planification de la retraite et les actifs capables de préserver leur valeur lorsque la pression fiscale augmente.

Pour les lecteurs cherchant un contexte plus approfondi :

-

Enregistrement d'une dette américaine de 40 billions de dollars examine comment l'expansion de l'emprunt souverain modifie la dynamique du marché des cryptomonnaies en 2026,

-

tandis que Tokenized Treasuries explique comment générer des rendements d'obligations d'État grâce à des instruments basés sur la blockchain sur KuCoin.

La dette est déjà dans votre wallet

Chaque dollar de la dette nationale de 39,14 billions de dollars affaiblit le pouvoir d'achat et fait augmenter les prix à la consommation, ce qui signifie que votre salaire achète moins, même si le montant sur votre bulletin de paie reste inchangé. Lorsque le gouvernement fédéral enregistre un déficit — actuellement de 1,68 billion de dollars par an selon les chiffres de USDebtClock — il finance ce déficit en émettant des titres du Trésor. Ces titres sont achetés par les banques, les investisseurs institutionnels et la Réserve fédérale. Lorsque la Fed achète des titres du Trésor, elle crée effectivement de la nouvelle monnaie pour cela. Cette expansion monétaire dilue la valeur de chaque dollar déjà en circulation.

Le résultat est l’inflation que les Américains ordinaires ressentent aux pompes à essence, dans les épiceries et les bureaux de location. Vous n’avez pas besoin de suivre les enchères d’obligations ou les projections budgétaires pour ressentir cet impact. Lorsque la masse monétaire augmente plus rapidement que la production de biens et de services, les prix montent. C’est exactement ce qui s’est produit alors que la dette a dépassé 39 billions de dollars. Votre compte d’épargne perd de sa valeur réelle, même si le solde nominal ne diminue jamais. Un dollar déposé dans un compte courant standard il y a cinq ans achète aujourd’hui significativement moins, non pas parce que le compte a changé, mais parce que l’expansion financée par la dette de la base monétaire a modifié la valeur du dollar lui-même.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Métrique | Chiffre actuel |

| Dette nationale américaine | 39,14 billions de dollars |

| Dette par habitant | 113 906 $ |

| Dette par contribuable | 357 069 $ |

| Déficit du budget fédéral | 1,68 trillion $ |

| Intérêts sur la dette (net) | 1,63 trillion $ |

| Ratio de la dette par rapport au PIB | 124,88 % |

| Dette totale incluant les passifs non financés | 107,50 milliards de dollars |

| Dette totale par citoyen | 313 074 $ |

Comment 39 billions de dollars se traduisent en prix quotidiens

Le gouvernement fédéral finance ses dépenses déficitaires en émettant des obligations du Trésor, ce qui augmente la masse monétaire et dilue la valeur des dollars existants. Selon USDebtClock, les dépenses fédérales dépassent désormais 7,11 billions de dollars par an, tandis que les recettes sont insuffisantes, obligeant le Trésor à emprunter la différence. Cet emprunt ne se produit pas dans le vide. Il injecte de la liquidité sur les marchés financiers qui finit par se répandre dans l'économie plus large.

Lorsque davantage de dollars cherchent la même quantité de nourriture, de logement et d'énergie, les prix s'ajustent à la hausse. Cette dynamique explique pourquoi les périodes d'accumulation rapide de la dette coïncident souvent avec des taux d'inflation plus élevés. Les travailleurs ordinaires ressentent le plus fortement cette pression, car la croissance des salaires suit généralement le rythme des augmentations de prix. Les dépenses financées par la dette que les politiciens promettent comme stimulus deviennent une charge à long terme pour les budgets des ménages.

L'impôt caché que vous n'avez pas voté

L'inflation agit comme un impôt régressif qui touche le plus durement les ménages à revenus faibles et moyens, car ils consacrent une part plus importante de leurs revenus à des biens non discrétionnaires. Les ménages plus aisés peuvent transférer leurs actifs vers des actions, l'immobilier ou des investissements alternatifs qui ont historiquement surpassé l'inflation. Les familles actives, en revanche, conservent la majeure partie de leur richesse en espèces ou dans des comptes d'épargne à faible rendement.

Selon les données de USDebtClock, la dette par citoyen s'élève désormais à 113 906 $.

Cette obligation ne sera jamais collectée en un seul versement.

Elle est plutôt perçue progressivement par l'érosion constante du pouvoir d'achat.

Chaque fois que vous constatez que votre facture d'épicerie est plus élevée qu'il y a un an, vous payez une partie de cette dette.

Le mécanisme est invisible, mais le coût est réel.

Votre part de la facture est plus importante que vous ne le pensez

Si vous êtes un contribuable américain, votre part personnelle de la dette fédérale s'élève à environ 357 000 $, selon les chiffres actuels de USDebtClock. Ce montant représente la dette totale en cours divisée par les environ 163 millions d'Américains qui paient effectivement l'impôt fédéral sur le revenu. C'est une somme énorme qui dépasse le prix médian des maisons dans la plupart des États. Pourtant, la plupart des contribuables ignorent cette responsabilité car elle n'apparaît jamais sur un relevé bancaire ni sur une facture d'impôt.

La dette n'est pas répartie de manière équitable parmi la population. Elle se concentre sur la minorité de citoyens qui génèrent un revenu imposable. À mesure que la population vieillit et que la main-d'œuvre diminue par rapport aux retraités, la charge pesant sur chaque contribuable restant s'alourdira, à moins que des réformes fiscales drastiques ne soient mises en œuvre. Ce n'est pas une projection théorique. Le suiveur de population de USDebtClock affiche environ 343 millions d'Américains contre 162 millions de contribuables sur revenu, un écart qui illustre à quel point la charge fiscale est concentrée.

Pourquoi les contribuables supportent la charge la plus lourde

Seulement environ 162 millions d'Américains paient l'impôt fédéral sur le revenu, ce qui signifie que le fardeau de la dette se concentre sur un nombre de travailleurs productifs en diminution plutôt que d'être réparti uniformément sur l'ensemble de la population. USDebtClock indique que la population américaine est d'environ 343 millions, ce qui signifie que moins de la moitié du pays supporte l'intégralité de l'obligation de la dette fédérale par le biais de l'imposition actuelle et future.

Cette concentration crée une tension fiscale qui s'intensifiera au cours de la prochaine décennie. À mesure que de plus en plus de Baby-Boomers prendront leur retraite et percevront la Sécurité sociale et Medicare, le ratio entre les travailleurs et les bénéficiaires diminue. La charge de dette implicite de chaque travailleur augmente automatiquement, même si le Congrès gelait toutes les nouvelles dépenses. Le montant de 357 000 $ n'est pas statique. Il augmente chaque seconde que le temps passe.

Passifs non financés et générations futures

Lorsque les passifs non financés sont pris en compte, les obligations totales de dette dépassent 107 billions de dollars, faisant passer la charge par citoyen à plus de 313 000 dollars et menaçant la solvabilité des programmes dans lesquels les jeunes travailleurs paient aujourd'hui. USDebtClock suit ces obligations plus larges, qui incluent les prestations promises de Sécurité sociale et de Medicare non financées de manière dédiée.

Les générations plus jeunes font face à une double pénalité. Elles paieront des impôts sur la masse salariale tout au long de leur carrière pour financer les retraités actuels, mais les fonds de réserve devraient connaître des déficits qui pourraient réduire les prestations qu’elles recevront elles-mêmes. Le chiffre de 107 billions de dollars n’est pas une comptabilité spéculative. Il représente des paiements légalement promis que le gouvernement n’a aucun plan actuel pour financer intégralement. Pour une personne de vingt-cinq ans entrant sur le marché du travail aujourd’hui, cela signifie contribuer à un système qui pourrait rapporter bien moins que ce que les générations précédentes ont perçu.

Les paiements d'intérêts évincent les services publics

Les États-Unis dépensent désormais plus de 1,6 billion de dollars annuellement uniquement pour les intérêts nets, une somme qui rivalise avec l'ensemble du budget fédéral discrétionnaire et laisse moins de place pour les infrastructures, l'éducation et les soins de santé. Selon USDebtClock, les intérêts de la dette sont devenus l'un des plus grands postes budgétaires, en concurrence directe avec la défense, Medicare et Medicaid pour les revenus limités.

Cet effet de déplacement a des conséquences réelles pour les citoyens ordinaires. Lorsque les coûts d'intérêt consomment une part plus importante du budget fédéral, le Congrès a moins de souplesse pour répondre aux urgences, investir dans les routes et les ponts, ou élargir l'accès aux soins de santé. L'argent qui pourrait construire des écoles ou financer la recherche est plutôt dirigé vers les détenteurs d'obligations. En termes budgétaires, la facture d'intérêts de 1,63 billion de dollars signifie que les premiers mois de toutes les recettes fiscales collectées servent simplement à rembourser la dette ancienne plutôt qu'à financer les priorités actuelles.

Ce qui est supprimé lorsque les coûts d'intérêt augmentent

Alors que les intérêts consomment une part croissante des recettes fédérales, le Congrès fait face à une pression pour réduire les dépenses consacrées à Medicare, à la Sécurité sociale et à la défense — des programmes sur lesquels les Américains ordinaires comptent quotidiennement. Les politiciens réduisent rarement explicitement les prestations. Au lieu de cela, ils laissent l'inflation éroder la valeur réelle des paiements, augmenter l'âge d'éligibilité ou réduire les remboursements aux fournisseurs.

Le résultat est une augmentation des délais d'attente pour les soins médicaux, des ajustements moindres du coût de la vie pour les retraités et une infrastructure publique qui se détériore. Ce ne sont pas des débats politiques abstraits. Ils se traduisent par des routes criblées de nids-de-poule, des salles d'urgence surchargées et des seniors qui peinent à se permettre leurs médicaments. Lorsque la facture des intérêts atteint 1,6 billion de dollars, quelque chose doit être sacrifié. Les citoyens ordinaires supportent en fin de compte ce sacrifice.

Le ratio dette/PIB signale une instabilité à long terme

Le ratio de la dette fédérale sur le PIB a atteint 124,88 %, un niveau que les économistes associent historiquement à une croissance plus lente, à des coûts d’emprunt plus élevés et à une flexibilité budgétaire réduite pendant les récessions. Selon USDebtClock, le produit intérieur brut des États-Unis s’élève à environ 31 340 milliards de dollars. Lorsque la dette dépasse la production annuelle totale de l’économie, le service de cette dette devient progressivement plus difficile.

Des ratios dette/PIB élevés créent un cercle vicieux. Une croissance lente réduit les recettes fiscales, ce qui élargit les déficits, ce qui nécessite davantage d’emprunts, ce qui ralentit encore davantage la croissance. Les pays qui dépassent le seuil de 100 % connaissent souvent de longues périodes de stagnation. Pour les travailleurs ordinaires, cela signifie moins d’opportunités d’emploi, des augmentations plus faibles et une plus grande insécurité économique.

Pourquoi cette métrique prédit votre avenir économique

Lorsque la dette croît plus vite que l'économie, le gouvernement doit emprunter des montants de plus en plus importants simplement pour payer les intérêts anciens, créant une boucle de rétroaction qui augmente les taux hypothécaires, les APR des cartes de crédit et les coûts de financement des entreprises. Le ratio de 124,88 % enregistré par USDebtClock indique que l'accumulation de la dette a dépassé l'expansion économique.

Avertissement aux prêteurs. À mesure que le risque souverain augmente, ils exigent des rendements plus élevés sur les obligations du Trésor. Ces rendements servent de référence pour pratiquement tous les autres taux d'intérêt de l'économie. Lorsque les taux du Trésor augmentent, les taux hypothécaires suivent. Il en va de même pour les prêts automobiles, les prêts étudiants et les lignes de crédit pour petites entreprises. La dette que Washington accumule aujourd'hui devient le paiement mensuel plus élevé que vous devrez assumer demain. Une famille à la recherche d'une maison obtiendra un montant emprunté moindre au même niveau de revenu, car la charge de dette a poussé les taux de référence à la hausse.

Comment la pression fiscale redéfinit la gestion personnelle

Alors que les épargnes traditionnelles perdent de la valeur face à l'inflation et que les obligations d'État offrent des rendements à peine suffisants pour suivre le rythme, les investisseurs ordinaires explorent de plus en plus des alternatives de stockage de valeur, notamment les cryptomonnaies et les actifs du monde réel tokenisés. La dette de 39 billions de dollars n'est pas seulement un problème politique. C'est un signal que les stratégies d'épargne classiques en monnaie fiduciaire peuvent s'avérer insuffisantes pour préserver la richesse sur de longues périodes.

Lorsque le pouvoir d'achat du dollar diminue de manière soutenue, détenir de la liquidité devient une stratégie perdante. Cette réalité pousse les investisseurs grand public vers des actifs à offre fixe ou algorithmiquement plafonnée, ainsi que vers des instruments générant des rendements accessibles sans intermédiaires financiers traditionnels.

Diversifier au-delà des comptes d'épargne traditionnels

Avec la dette nationale augmentant d'environ 1,68 billion de dollars par an uniquement en raison des dépenses déficitaires, conserver la richesse exclusivement en monnaie fiduciaire expose les épargnants à une érosion constante. USDebtClock illustre en temps réel l'ampleur de cette expansion. Les investisseurs qui reconnaissent ce schéma réallouent une partie de leurs portefeuilles vers des actifs opérant en dehors de la politique monétaire gouvernementale directe.

Les cryptomonnaies comme le bitcoin offrent des plafonds d'offre qui ne peuvent pas être modifiés par les banques centrales. Les Trésors tokenisés offrent un avantage différent : ils permettent aux investisseurs de capter les rendements des obligations d'État tout en conservant la liquidité et l'accessibilité des actifs numériques. Ces deux approches représentent des réponses pragmatiques à un environnement fiscal où la monétisation de la dette est devenue l'outil politique par défaut. Plutôt que d'accepter une appauvrissement progressif par l'inflation, les investisseurs peuvent utiliser ces outils pour construire de la résilience.

Devriez-vous explorer les cryptomonnaies et les trésoreries tokenisées sur KuCoin ?

KuCoin propose des outils qui permettent aux investisseurs ordinaires de réagir à l'incertitude fiscale en accédant à la fois aux marchés de cryptomonnaies et à des produits du Trésor tokenisés qui reproduisent les rendements des obligations d'État traditionnelles. Alors que la dette américaine approche les 40 billions de dollars, la diversification n'est plus une stratégie réservée aux gestionnaires de portefeuilles institutionnels. C'est une nécessité pour toute personne cherchant à protéger son pouvoir d'achat.

Sur KuCoin, les utilisateurs peuvent négocier les principales cryptomonnaies qui ont historiquement servi de couverture contre la dépréciation monétaire. La plateforme prend également en charge des produits du Trésor tokenisés qui permettent aux investisseurs de générer un rendement à partir d'obligations d'État sans avoir à traverser l'infrastructure traditionnelle de courtage. Ces instruments combinent la stabilité du soutien du Trésor américain avec l'efficacité du règlement sur blockchain.

Ouvrir un compte prend quelques minutes. Les nouveaux utilisateurs peuvent se inscrire sur KuCoin et obtenir jusqu'à 11 000 USDT en récompenses pour nouveaux utilisateurs. Une fois inscrits, les utilisateurs peuvent déposer des fonds, explorer des paires de trading et allouer leur capital entre actifs numériques et produits à revenu fixe tokenisés. La plateforme propose des fonctionnalités de sécurité et des interfaces conviviales qui rendent ces instruments accessibles même aux débutants en finance numérique.

Conclusion

La dette nationale américaine n’est pas une préoccupation lointaine limitée aux débats politiques à Washington. C’est une force qui influence les prix que vous payez, les taux d’intérêt auxquels vous êtes confrontés et les prestations auxquelles vous pouvez prétendre à la retraite. Avec une dette dépassant 39,14 billions de dollars, chaque citoyen doit en effet plus de 113 000 dollars, tandis que chaque contribuable supporte une charge proche de 357 000 dollars. Les coûts d’intérêt ont dépassé 1,6 billion de dollars par an, réduisant les dépenses consacrées aux services sur lesquels les Américains ordinaires comptent. Le ratio dette/PIB à 124,88 % indique que l’emprunt a dépassé la croissance économique, préparant le terrain à des coûts d’emprunt plus élevés et à une croissance des salaires plus lente. Entre-temps, les obligations totales, y compris les passifs non financés, dépassent 107 billions de dollars, ce qui suggère que le chiffre officiel de la dette sous-estime le véritable défi.

Ces tendances ne nécessitent pas que vous deveniez un expert en politique fiscale. Elles exigent que vous reconnaissiez que les stratégies d’épargne traditionnelles et les investissements à revenu fixe peuvent s’avérer insuffisantes dans un environnement à forte dette. En comprenant les mécanismes par lesquels la dette s’infiltre dans la vie quotidienne, vous pouvez prendre des décisions éclairées sur l’endroit où conserver votre richesse. Des plateformes comme KuCoin offrent un accès aux marchés de cryptomonnaies et aux rendements d’obligations tokenisées, fournissant des outils pour naviguer dans une ère d’emprunts souverains sans précédent.

FAQ

Comment la dette nationale affecte-t-elle directement mes finances personnelles ?

Il érode votre pouvoir d'achat par l'inflation, augmente les taux d'intérêt que vous payez sur les hypothèques et les prêts, et menace la solvabilité future de la Sécurité sociale et de Medicare. Selon USDebtClock, la dette de 39,14 billions de dollars équivaut à environ 113 906 dollars par citoyen, ce qui agit comme une taxe cachée sur tout ce que vous achetez.

Le déficit américain va-t-il faire augmenter mes impôts ?

Oui, soit par des augmentations explicites d'impôts, soit par l'implicite de l'inflation. Alors que la dette par contribuable approche 357 000 $, les futurs Congrès feront face à une pression intense pour augmenter les recettes. S'ils évitent des hausses d'impôts directes, la Réserve fédérale pourrait monétiser la dette, ce qui produira le même résultat par le biais de prix plus élevés.

Que se passe-t-il si la dette américaine continue de croître indéfiniment ?

Il ne peut pas croître indéfiniment sans conséquences graves. À terme, les coûts d'intérêt absorberaient l'intégralité du budget fédéral, obligeant à des coupes drastiques dans les prestations sociales et la défense ou déclenchant une crise monétaire. La trajectoire actuelle, avec des intérêts dépassant 1,6 billion de dollars par an, suggère que ce point de rupture est plus proche que la plupart des politiciens ne le reconnaissent.

Comment la dette américaine influence-t-elle les taux hypothécaires et les taux de prêt ?

Les rendements des obligations d'État servent de référence aux taux de prêt à la consommation. À mesure que la dette augmente et que les prêteurs exigent des rendements plus élevés pour compenser le risque, les taux hypothécaires, les prêts automobiles et les APR des cartes de crédit augmentent en parallèle. Le ratio dette/PIB de 124,88 % indique que cette pression sur les taux est structurelle, et non temporaire.

Puis-je protéger mes économies des effets de l’augmentation de la dette nationale ?

Vous pouvez atténuer l'impact en diversifiant vers des actifs non directement liés à la dépréciation de la monnaie fiduciaire. Les cryptomonnaies avec des plafonds d'offre et les produits trésor tokenisés disponibles sur des plateformes comme KuCoin offrent des voies alternatives. Ces instruments vous permettent de dépasser les économies en espèces et de capter des rendements susceptibles de mieux résister à la pression inflationniste.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.