Rapport hebdomadaire de KuCoin Ventures : La flambée épique des métaux précieux, l'évolution des paiements en stablecoin et le retour de la valeur aux protocoles DeFi

2025/12/29 10:00:03

1. Points forts du marché cette semaine

Les paiements en stablecoin accélèrent vers la « productisation » : l'échelle des transferts, les rampes d'accès pour commerçants et le chemin de conformité doivent progresser en parallèle

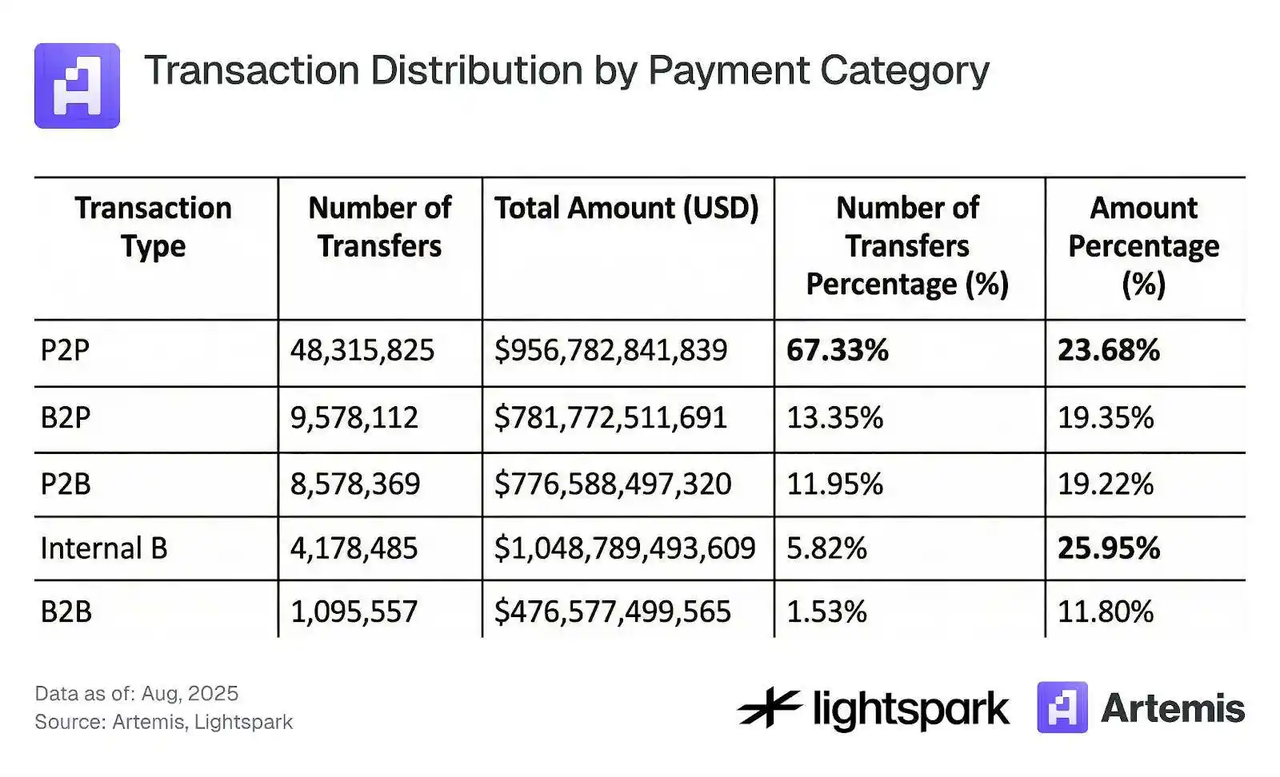

Les paiements en stablecoin restent un sujet largement débattu. DansLes paiements en stablecoin depuis la base, Artemis offre une perspective plus proche de la « structure opérationnelle réelle » : l'activité de « paiement/transfert » en stablecoin a atteint environ la moitié du volume total des transactions en stablecoin, mais l'organisation de ces flux repose encore fortement sur un petit nombre d'institutions centrales. Le rapport montre que les 1 000 adresses principales représentent environ 84 % à 85 % de la valeur totale des transferts ; tandis que les transferts P2P représentent une part plus élevée par le nombre de transactions (environ 67 %), ils ne contribuent qu'à environ 24 % en valeur.

Source des données : Artemis, Lightspark

Cette « structure de paiement concentrée sur les hubs » ne contredit pas les progrès en matière d'adoption—bien au contraire, elle s'aligne sur le chemin typique de l'expansion des infrastructures initiales. Les flux de grande valeur et les règlements à haute fréquence se concentrent souvent d'abord dans un nombre limité de hubs (bourses, agrégateurs de paiements, trésoreries institutionnelles et portefeuilles de règlement) avant de se diffuser vers une couche de détail plus distribuée. Par conséquent, évaluer les paiements en stablecoin ne devrait pas se limiter uniquement au nombre de transactions ; il faudrait également suivre la structure des contreparties, la distribution de la taille moyenne des transferts, et si l'utilisation du côté commerçant montre des achats répétés et une rétention de règlement durables.

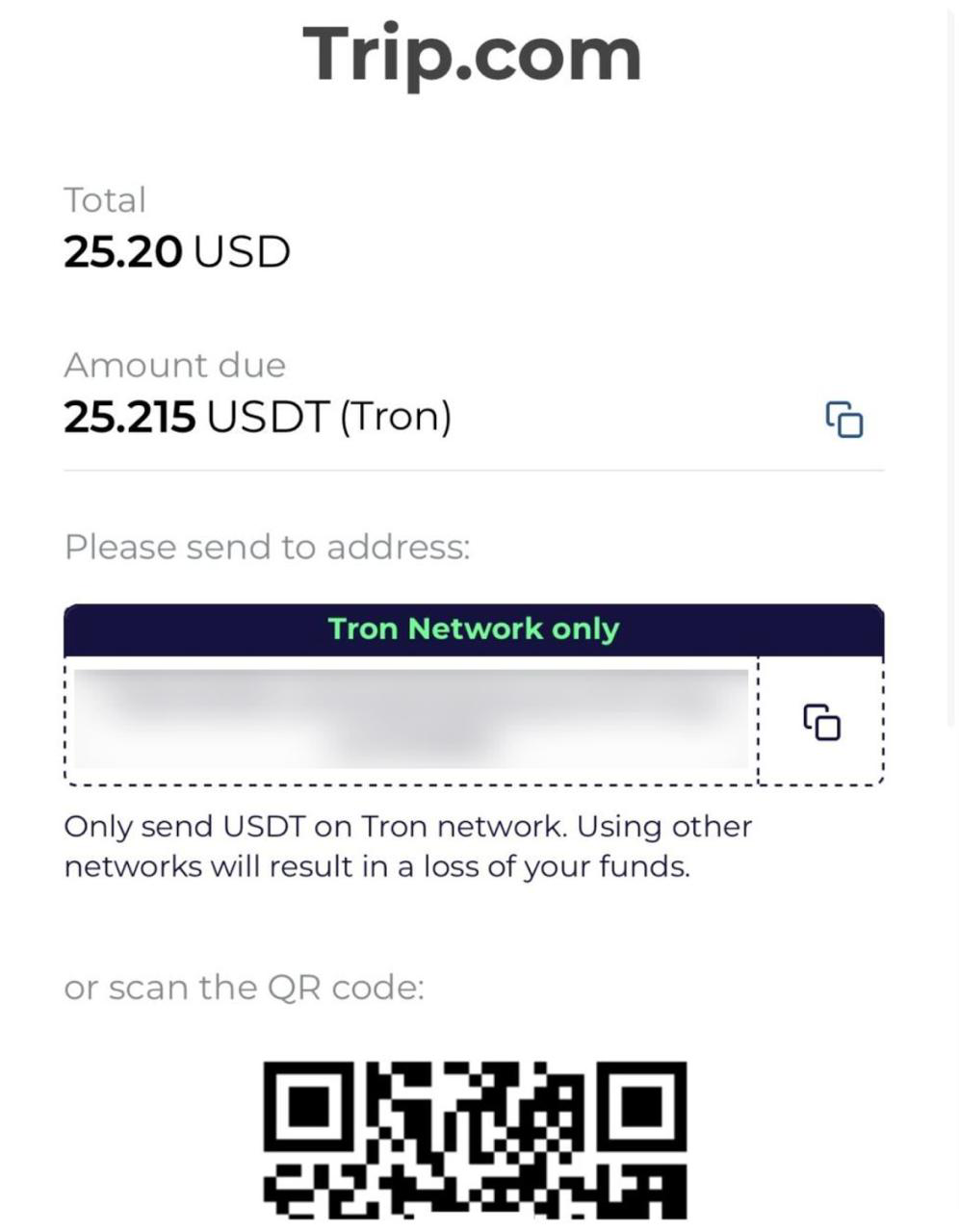

Du point de vue d’un « point d’entrée marchand », les services de voyage et transfrontaliers figurent parmi les catégories les plus simples pour l’utilisation des paiements en stablecoins. Récemment, plusieurs médias de l’industrie ont rapporté que Trip.com a introduit des options de paiement en stablecoins telles que l’USDT et l’USDC, avec une prise en charge du traitement des paiements par un prestataire de paiements crypto agréé. L’importance de tels partenariats réside dans le passage des stablecoins de la « compensation on-chain » à une « méthode de paiement optionnelle dans des scénarios de consommation », en particulier pour les utilisateurs transfrontaliers confrontés à des différences de couverture des réseaux de cartes, des frictions de change et des contraintes de vitesse de règlement. Concernant les paiements en stablecoins, les cycles macroéconomiques et le sentiment du marché définissent « pourquoi l’utiliser maintenant », tandis que la couverture marchande, les taux de succès du paiement, la gestion des remboursements/rejets et la structure des coûts déterminent « s’il peut être utilisé durablement au fil du temps ».

Source des données : Foresight News

Un autre scénario de paiement en stablecoins attirant une attention croissante est la carte de débit crypto. Sa valeur principale réside dans la conversion des « soldes en stablecoins » en une capacité de paiement fonctionnant à travers les réseaux d'acceptation quotidiens, avec des avantages généralement reflétés dans l’expérience de paiement transfrontalière, les frictions de change et la compatibilité d’acceptation. Parallèlement, les discussions autour des « U-cards » mettent en lumière une réalité clé : une expansion durable dépend finalement d’une voie claire de conformité, des limites de conformité concernant l’émission et la compensation des cartes, ainsi que des exigences réglementaires dans les différentes juridictions concernant les attributs des fonds et les rampes de conversion fiat/crypto. La large diffusion récente de la couverture par Caixin souligne également que le marché accorde rapidement une importance accrue à une variable secondaire au-delà de « l’utilisabilité du produit » : la durabilité de la conformité.

Plus largement, les réseaux de paiement traditionnels et les systèmes bancaires intègrent également les stablecoins dans le cadre de l’« infrastructure de règlement ». Par exemple, les progrès de Visa en matière de règlement en stablecoins ont été interprétés par certains médias comme une accélération de l’imagination des banques autour du règlement 7×24 et de l’orchestration de la liquidité transfrontalière. La valeur de ces signaux ne réside pas dans une hausse à court terme du sentiment, mais plutôt dans une vision plus claire de « qui participe de manière conforme » : les banques et les institutions agréées gèrent les comptes et la conformité ; les réseaux de paiement fournissent les règles d’acceptation et de compensation ; les stablecoins on-chain servent de couche de règlement programmable.

Finalement, pour que les paiements en stablecoins évoluent d'une "échelle centrée sur un hub" à une "adoption plus largement répartie", trois axes doivent progresser ensemble : (1) une déconcentration progressive de la structure des flux (plus d'activités réelles de réception/envoi par les marchands et les particuliers, plutôt qu'une circulation interne au sein de quelques portefeuilles institutionnels), (2) une expansion soutenue des points d'accès des marchands et des produits (plus de scénarios de consommation à haute fréquence et de services transfrontaliers), et (3) des voies de conformité plus claires (licences, contrôles des risques, rails d'accès/de sortie et mécanismes de gestion des litiges acceptés par le système traditionnel). Lorsque ces trois lignes se renforcent mutuellement, les paiements en stablecoins ont davantage de chances de dépasser un "phénomène d'échelle" de type phase et de devenir une infrastructure de paiement durable.

2. Signaux de marché sélectionnés hebdomadaires

La frénésie des actifs réels et le fossé des attentes de liquidité en 2026

À l'approche de la fin de 2025, les marchés mondiaux affichent un "passage du virtuel au réel" distinct. La frénésie dans le secteur des métaux précieux contraste fortement avec la relative lenteur du marché crypto. En raison de tensions géopolitiques croissantes et d'un affaiblissement du dollar américain, les métaux précieux ont connu un rallye épique de "short squeeze". L'or au comptant a franchi la barre des 4 500$/oz, tandis que l'argent a enregistré un gain impressionnant de 167% depuis le début de l'année, atteignant un sommet historique de 79$/oz en cours de séance. Au-delà de la surface, cela reflète une évaluation pessimiste du marché concernant la solvabilité à long terme des monnaies fiduciaires, menée par le dollar américain, entraînant une réévaluation des actifs réels. Cependant, la dynamique actuelle est excessivement agressive ; le FOMO du marché combiné à des signes clairs de surachat à court terme suggère des risques, comme en témoigne la forte baisse de l'argent au comptant le 29 décembre, qui a servi de prélude à une volatilité potentielle.

Source des données : Yahoo.com

Sur les marchés boursiers, les actions japonaises sont devenues un point fort contre-intuitif dans un contexte de hausse des taux. Malgré l’augmentation des taux d’intérêt par la Banque du Japon à 0,75 %—un sommet en 30 ans—le Nikkei 225 a tout de même enregistré un gain d’environ 26 % depuis le début de l’année. La logique du marché s’est orientée vers la perception des « hausses de taux » comme un signal positif indiquant que l'économie sort de la déflation. Cela, superposé à la niche écologique forte du Japon dans la chaîne d'approvisionnement en IA, a attiré des capitaux significatifs cherchant à se protéger contre les risques liés au dollar américain. Les actions américaines restent élevées grâce aux attentes d’un « rallye de Noël », mais le secteur technologique présente une dualité complexe : sur le marché primaire, Nvidia progresse à contre-tendance, maintenant le récit de l’IA solide ; cependant, au niveau macroéconomique, les commentaires du gouverneur Waller de la Fed selon lesquels « l’IA supprime les embauches » ont suscité des inquiétudes. L’effet de substitution de l’IA sur le secteur des services et les emplois qualifiés aggrave la différenciation en K sur le marché du travail, rendant le sujet de l’IA plus complexe et sérieux.

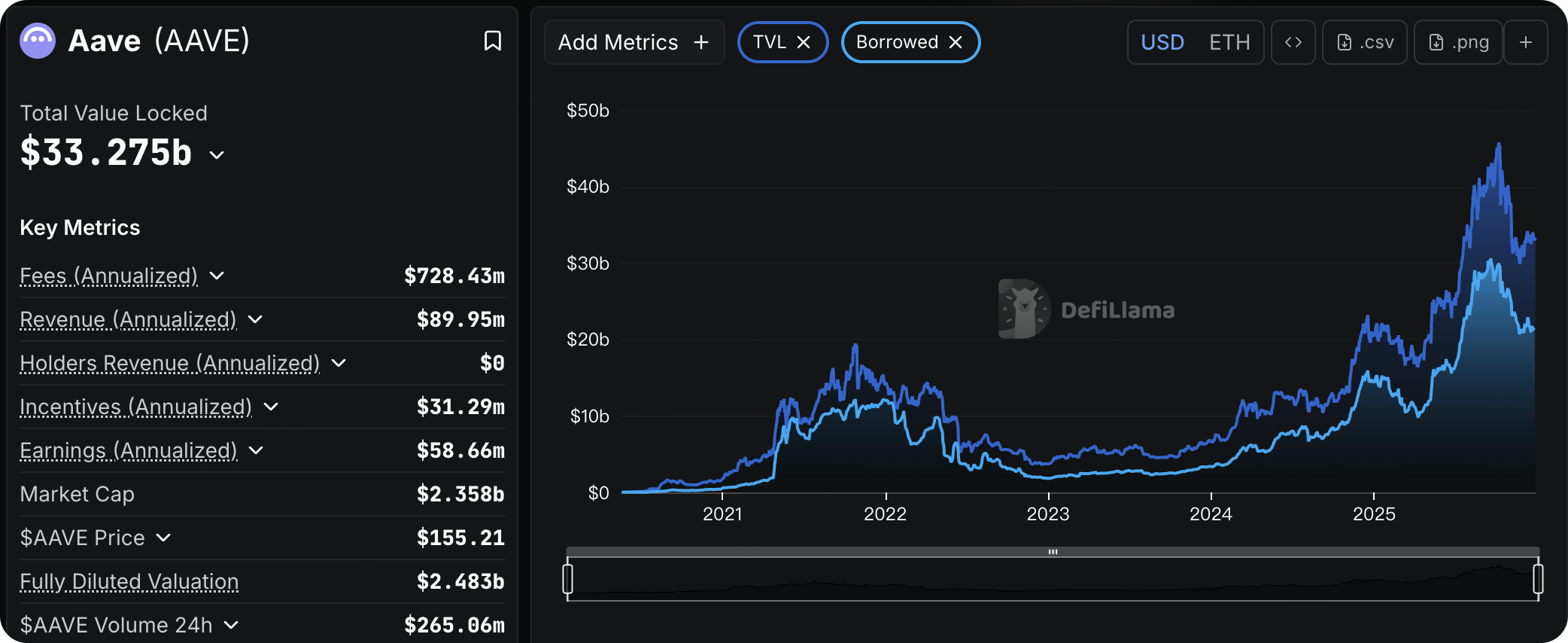

Source de données : defillama.com

En contraste frappant avec l’effervescence des marchés traditionnels, le marché crypto traverse un hiver morose. Le sentiment du marché reste cette semaine dans la zone de « peur », la liquidité du marché au comptant est extrêmement asséchée, et le volume mondial de trading crypto a diminué pour la cinquième semaine consécutive. Une des raisons est que, les actifs crypto ayant sous-performé de manière significative par rapport aux indices traditionnels (comme le S&P 500) cette année, et les prix du BTC restant constamment en dessous de leur coût de base pour les détenteurs à court terme, d’importants montants de capitaux en perte latente ont choisi de vendre avant la fin de l’année pour optimiser les déductions fiscales, créant une pression de vente soutenue. Le désendettement sur le marché DeFi est également évident, avec les volumes d’emprunt d’Aave ayant diminué d’environ 30 % depuis leurs sommets de septembre.

Malgré la faiblesse des marchés au comptant, le marché des dérivés prépare un retournement. Le 26 décembre, le marché a connu la plus grande expiration d’options de l’histoire, totalisant 28 milliards de dollars. Bien que les haussiers aient subi de lourdes pertes, la structure des intérêts ouverts après expiration a fondamentalement changé : les options d’achat expirant en mars 2026 sont devenues la plus grande position. De plus, la résistance pour que le BTC récupère les 100 000 $ pourrait avoir été considérablement allégée. Les données sur les options montrent que le point de « douleur maximale » du BTC se déplace à la hausse. En outre, si les prix augmentent au cours des 30 prochains jours, l’intensité des liquidations pour les positions courtes sera significativement plus élevée que pour les longues. Cela implique qu’après la pression de vente fiscale de fin d’année, le marché est fortement enclin à un rebond de type « short squeeze » en janvier, entraîné par le retour de la liquidité.

Source de données : SoSoValue

Les ETF spot BTC américains ont enregistré des sorties de fonds soutenues la semaine dernière, avec une sortie nette cumulative d'environ 782 millions de dollars. Rien que vendredi, une sortie nette de 276 millions de dollars a été observée, un pic pour la période des fêtes. Heureusement, malgré ces sorties, le prix du Bitcoin s'est maintenu au niveau des 87 000 dollars, ce qui suggère que ce retrait de capitaux découle davantage du rééquilibrage d'actifs de fin d'année et de la faible liquidité des fêtes que d'une panique sur le marché.

Source des données : DeFiLlama

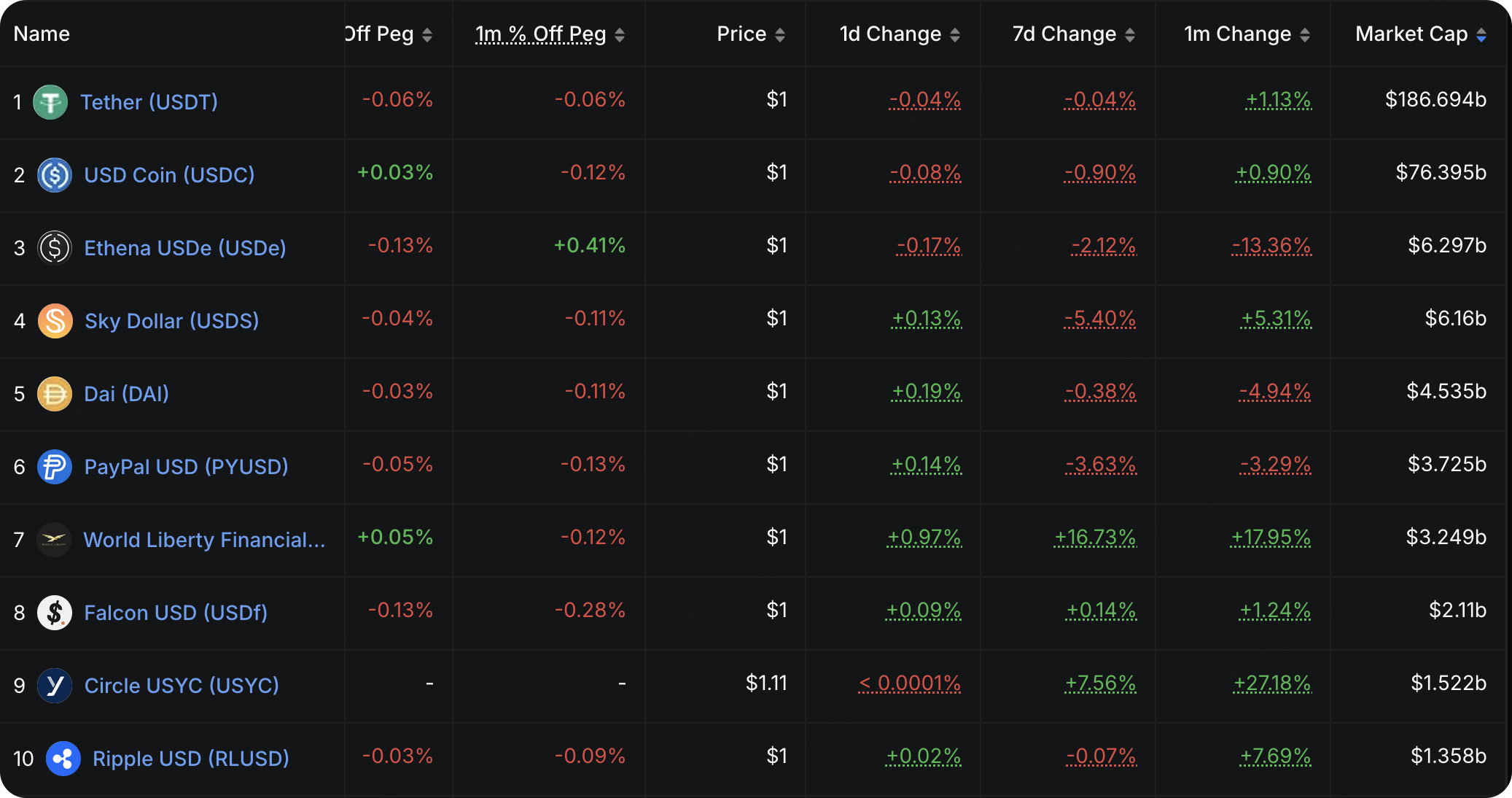

Les données de liquidité on-chain confirment davantage l'état d'esprit défensif du marché. L'émission totale de stablecoins reste proche des précédents sommets de 310 milliards de dollars, sans croissance incrémentielle significative. Bien que les rachats d'USDe aient ralenti et que l'émission d'USD1 ait connu une croissance impressionnante grâce aux campagnes à haut rendement, le flux global ne montre aucune augmentation nette des stablecoins utilisés à des fins de trading. Au lieu de cela, les fonds entrant sur le marché crypto privilégient le yield farming et l'arbitrage (représentés par USD1 et USYC), indiquant une préférence pour la génération de rendement conservateur plutôt que la prise de risques.

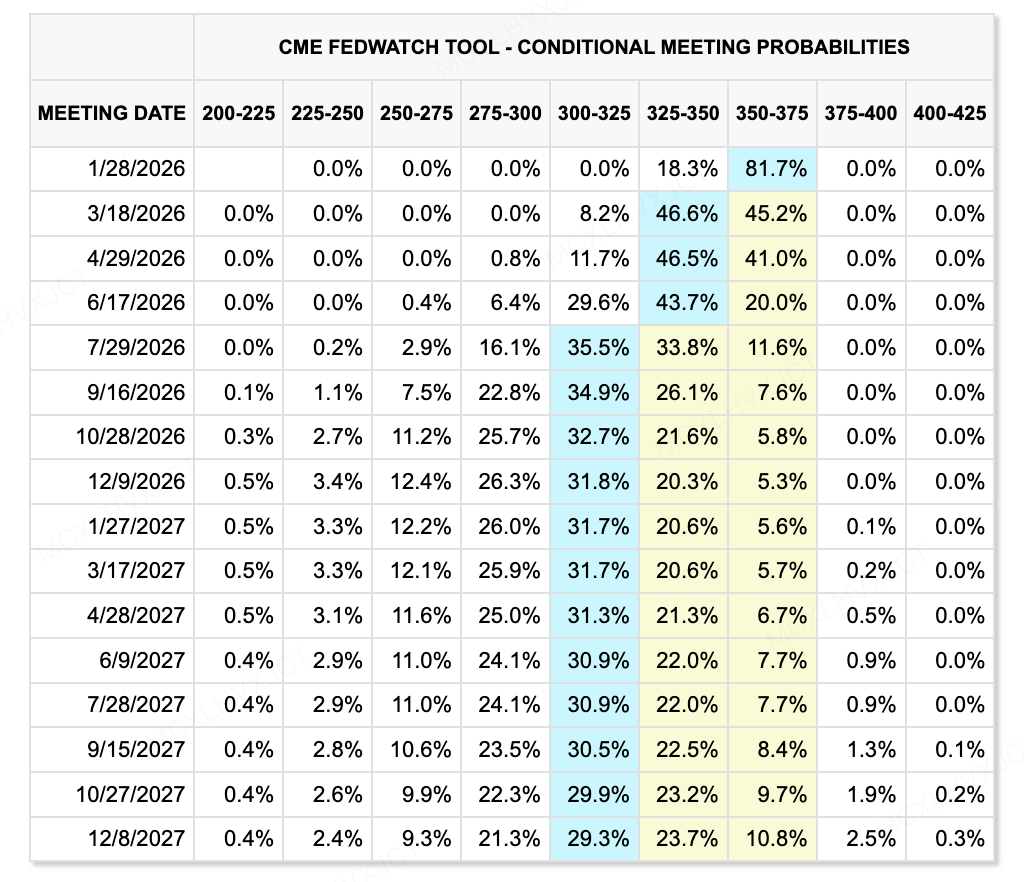

Source des données : CME FedWatch Tool

En se projetant vers 2026, la contradiction principale dans l'environnement de liquidité réside dans l'écart massif entre les "anticipations prudentes du marché" et les "changements radicaux du personnel". Selon les dernières données de l'outil CME FedWatch, le marché prévoit un chemin de réduction des taux relativement modéré pour 2026. Les données indiquent une probabilité de 82,3 % que les taux restent inchangés en janvier 2026. Les attentes du marché concernant les baisses de taux se concentrent sur le deuxième trimestre, et le chemin est perçu comme modéré. Cependant, la composition du comité de vote du FOMC en 2026 pourrait subir des changements drastiques en raison des "règles de résidence" proposées. Certains membres hawkish pourraient être disqualifiés, ce qui pourrait rendre la politique réelle bien plus accommodante que les prévisions du CME. Si le nouveau FOMC est globalement dovish, l'ampleur réelle des baisses de taux pourrait s'étendre à quatre fois ou plus, offrant une prime de liquidité pour les actifs à risque qui dépasse largement les attentes.

Événements clés à surveiller cette semaine :

-

31 décembre :Demandes initiales d'allocations chômage aux États-Unis (semaine se terminant le 27 décembre) ; procès-verbal de la réunion de politique monétaire du FOMC de la Réserve fédérale.

Observations sur le financement du marché primaire :

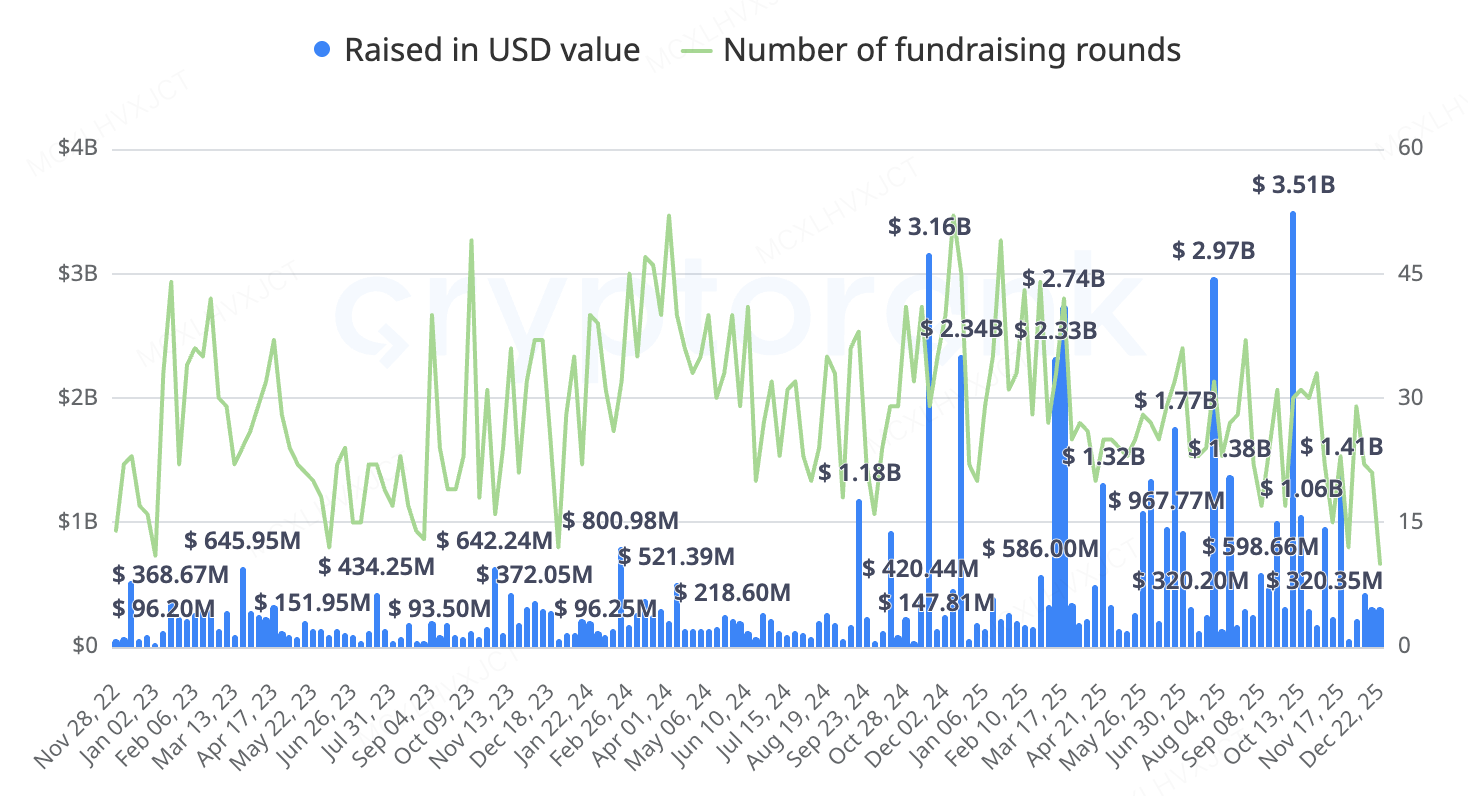

En termes de volume de capitaux, le financement sur le marché primaire a été correct cette semaine. Cependant, une tendance claire cette année est que l’ère des startups de base s’efface. Le marché actuel est entré dans une phase de "jeux d’initiés" impliquant des entreprises renommées et un jeu de stock de fusions et acquisitions.

Source des données : CryptoRank

-

Plateforme Metaverse Ready Player Me :La plateforme d’avatars Metaverse Ready Player Me a été acquise par le géant du streaming Netflix, et le service original sera mis hors ligne début 2026. Le projet avait auparavant obtenu un investissement total allant jusqu’à 72 millions de dollars de la part de fonds de capital-risque de premier plan, notamment a16z. Cela marque une réduction des voies de sortie pour le secteur du Metaverse ; construire une plateforme indépendante à grande échelle est exceptionnellement difficile, et l’acquisition par des grandes entreprises technologiques comme composant fonctionnel est l’une des rares stratégies de sortie viables.

-

Asset traditionnel Perpetual CEX Architect (AX Exchange) :Architect, fondée par l’ancien président de FTX US Brett Harrison, a annoncé un tour de financement de 35 millions de dollars basé sur une valorisation de 187 millions de dollars. Harrison a précédemment travaillé chez Jane Street pendant de nombreuses années et a démissionné de FTX peu avant son effondrement. Le produit phare du projet, AX Exchange, permet aux clients d’utiliser des stablecoins et des devises fiduciaires comme collatéral pour négocier des contrats perpétuels sur des actifs traditionnels tels que le forex, les taux d’intérêt, les actions, les indices, les métaux et l’énergie.

-

Coinbax — La "couche de confiance programmable" pour les banques :La couche d’infrastructure stablecoin Coinbax a complété un tour de table de 4,2 millions de dollars. Le projet répond au problème selon lequel les rails de paiement bancaires existants (comme ACH/FedNow) résolvent la question de la "vitesse" mais manquent de "programmabilité", tandis que les chaînes publiques (ETH/Solana) sont programmables mais manquent de "contrôle" et de "conformité" pour les banques. Le cœur du produit est le module "Controls", permettant aux banques d’exécuter des approbations multipartites, des limites de dépenses et des libérations de fonds conditionnelles on-chain. Le projet atteint une intégration de niveau bancaire, permettant aux banques d’utiliser USDC/PYUSD pour des règlements 24h/24 et 7j/7 tout en conservant des contrôles d’audit et de risque, sans avoir besoin de gérer directement une gestion complexe des clés privées ou des interactions avec des smart contracts. Les investisseurs incluent des banques traditionnelles et des institutions liées aux stablecoins comme Paxos et BankTech Ventures. Les fondateurs sont des vétérans des services technologiques de la fintech et des banques.

-

Coinbase acquiert The Clearing Company :The Clearing Company est une startup fondée seulement au début de l'année 2025, qui a levé un financement d'amorçage en août, dirigé par Union Square Ventures avec la participation de Coinbase Ventures. Il est rapporté que la plateforme est actuellement en train de demander des licences auprès de la CFTC pour devenir une bourse de dérivés et une chambre de compensation. Le fondateur Toni Gemayel a précédemment occupé des rôles de croissance au sein de deux grandes plateformes de marchés prédictifs, Polymarket et Kalshi. Auparavant, des rumeurs circulaient selon lesquelles Coinbase s'associerait à Kalshi pour lancer des produits de marché prédictifs, mais cette acquisition éclair indique que l'ambition de Coinbase va au-delà du partenariat : ils ont l'intention de contrôler une entité de compensation agréée pour construire leur propre système de compensation et de trading de marché prédictif entièrement réglementé.

3. Project Spotlight

La DeFi entre dans une nouvelle phase de gouvernance et de redistribution de valeur

La semaine dernière a marqué une série de développements marquants dans la DeFi, alors que trois protocoles leaders—Uniswap, Aave et Lido—ont chacun exécuté des actions de gouvernance critiques. Dans une fenêtre de temps étroite, les trois ont été confrontés à des questions fondamentales autour de la distribution des frais, la propriété des revenus, les limites des protocoles et l'autorité des DAO, aboutissant soit à des percées décisives, soit à des conflits très médiatisés. L'activation du fee switch d'Uniswap a efficacement inauguré une nouvelle ère de capture de valeur au niveau des tokens et de déflation. La controverse entre le DAO et les Labs d'Aave, bien que temporairement résolue, a exposé des faiblesses structurelles profondes dans la gouvernance décentralisée. Pendant ce temps, la dernière mise à niveau de sécurité de Lido a encore renforcé sa position dominante dans le secteur du staking liquide.

Le 25 décembre, l'une des propositions les plus significatives de l'histoire de la gouvernance d'Uniswap, UNIfication, a été adoptée avec un soutien écrasant. Au cœur de cette proposition se trouve l'activation du switch de frais au niveau du protocole, accompagnée d'une destruction unique de 100 millions de tokens UNI, redéfinissant fondamentalement ses propriétés économiques. Ce changement est perçu comme la conclusion définitive du débat de longue date de l'industrie sur le "wen fee switch". Initialement retardé en raison de pressions réglementaires, le plan a maintenant été mis en œuvre suite à des améliorations dans l'environnement externe. Les mesures d'exécution incluent l'activation des switches de frais sur plusieurs versions du mainnet et l'incorporation des revenus de la nouvelle Unichain dans le mécanisme de destruction.

Avec plus de 99 % des votes en faveur, les résultats démontrent un haut niveau de consensus communautaire après des années de débat sur la non-capture de valeur. Uniswap ne peut plus fonctionner indéfiniment comme un pur bien public sans restituer la valeur du protocole à la couche token. L'adoption de cette proposition transforme UNI d'une "option de gouvernance" en un actif ancré par les attentes de flux de trésorerie du protocole. Sa logique de valorisation devrait s'aligner davantage sur celle des protocoles performants possédant des mécanismes de capture matures, établissant un nouveau paradigme pour le retour de valeur dans la DeFi.

En contraste frappant avec le consensus chez Uniswap, Aave a traversé une tempête de gouvernance très divisive au cours des deux dernières semaines. À la mi-décembre, la communauté a découvert que les frais issus de l'intégration du nouveau front-end CoW Swap – estimés entre 8 et 10 millions de dollars par an – étaient dirigés vers les portefeuilles privés de l'équipe Labs et non vers le trésor de la DAO, provoquant de vives accusations de "privatisation invisible". Une proposition ultérieure a exigé le transfert de la propriété principale – y compris les actifs de marque, les domaines et les marques déposées – à une entité DAO pour établir un mécanisme anti-capture. L'équipe Labs a poussé pour un vote instantané en décembre. Bien que le transfert de propriété ait été finalement rejeté le 26 décembre avec un taux d'opposition de 55 %, l'accumulation massive de tokens par le fondateur pendant cette période a soulevé d'autres questions sur l'équité de la gouvernance.

L'essence de l'incident Aave ne réside pas seulement dans le succès ou l'échec d'une proposition spécifique, mais pose une question plus précise : dans les cadres juridiques et commerciaux existants, dans quelle mesure une DAO peut-elle réellement exercer un contrôle sur une équipe de développement ? Lorsqu'un protocole génère des dizaines de millions de dollars en flux de trésorerie stables annuels et que son interface et sa marque deviennent des actifs centraux, l'alignement des intérêts entre la DAO et l'entité de développement ne peut plus être maintenu par le simple "consensus idéologique". Cette controverse est susceptible de devenir une affaire marquante dans l'histoire de la DeFi concernant les limites de la souveraineté des DAOs, forçant l'industrie à repenser la réalité du contrôle structurel dans la gouvernance décentralisée.

En comparaison, les changements chez Lido semblent plus progressifs mais tout aussi profonds. La semaine dernière, le Lido DAO a approuvé à l'unanimité la proposition de sécurité Whitehat Safe Harbor, permettant aux hackers whitehat d'intervenir et de récupérer des fonds lors d'attaques en temps réel contre le protocole. Le mécanisme permet aux hackers de restituer les actifs récupérés à une adresse de récupération désignée sans répercussions juridiques, tout en offrant une récompense de 10 % des fonds récupérés, plafonnée à 2 millions de dollars. Dans un contexte de pertes massives subies par l'industrie en raison d'exploitations cette année, cette mesure marque une évolution de la stratégie de sécurité de Lido, passant des primes aux bugs passives à un sauvetage actif et en temps réel.

De manière significative, cette mise à jour ajoute une couche de protection aux quelque 26 milliards de dollars d'actifs gérés par Lido, reflétant la maturité des protocoles de premier plan en matière de gouvernance de la sécurité. Combinée à sa dernière feuille de route GOOSE-3, Lido évolue d'un simple outil de staking liquide à un écosystème DeFi global intégrant des coffres à rendement et des actifs du monde réel (RWA). La mise en œuvre de l'accord Safe Harbor renforce non seulement la sécurité du stETH, mais facilite également la transition fluide de Lido vers un système financier plus complexe tout en maintenant son rôle central dans l'écosystème Ethereum.

De la distribution des frais d'Uniswap, au conflit de gouvernance d'Aave, en passant par la gouvernance de sécurité et l'expansion des limites de produit de Lido, ces trois fils d'actualité pointent collectivement vers une seule tendance : la DeFi passe d'une phase axée sur la technologie et le trafic à une étape de redistribution des droits, des responsabilités, des revenus et des structures de gouvernance. Pour le marché secondaire, cela signifie que les valorisations ne tourneront plus uniquement autour de la TVL et de la part de marché, mais dépendront de plus en plus de trois questions clés :

-

Si, et comment, le protocole capte de la valeur pour le token ;

-

Si la DAO possède un contrôle réel sur les actifs et les revenus centraux ;

-

Si l'expansion des limites de produit apporte une croissance structurelle ou amplifie simplement les risques.

Dans ce cycle, la véritable différenciation ne réside peut-être plus entre « nouveaux projets vs anciens projets », mais au sein des protocoles établis eux-mêmes — entre ceux qui réussissent à effectuer des mises à jour de gouvernance et de modèle économique, et ceux qui échouent à résoudre leurs contradictions internes.

À propos de KuCoin Ventures

KuCoin Ventures est le principal bras d’investissement de KuCoin Exchange, une plateforme crypto mondiale de premier plan bâtie sur la confiance, servant plus de 40 millions d’utilisateurs dans plus de 200 pays et régions. Visant à investir dans les projets crypto et blockchain les plus disruptifs de l’ère Web 3.0, KuCoin Ventures soutient les bâtisseurs crypto et Web 3.0 à la fois financièrement et stratégiquement grâce à des analyses approfondies et des ressources globales.

En tant qu'investisseur proche de la communauté et axé sur la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, avec un accent particulier sur les infrastructures Web3.0, l’IA, les applications grand public, DeFi et PayFi.

Clause de non-responsabilitéCes informations générales sur le marché, éventuellement issues de sources tierces, commerciales ou sponsorisées, ne constituent pas un conseil financier ou d’investissement, une offre, une sollicitation, ou une garantie. Nous déclinons toute responsabilité quant à leur exactitude, exhaustivité, fiabilité et aux pertes éventuelles en résultant. Les investissements/le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, juger avec prudence et assumer l’entière responsabilité.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.