Rapport hebdomadaire de KuCoin Ventures : Réévaluation après une hausse des taux et expansion institutionnelle : Les groupes financiers japonais renforcent leur gestion d'actifs sur chaîne

2026/07/14 11:15:00

1. Points forts du marché hebdomadaire

L'infrastructure TradFi sur chaîne entre dans une nouvelle phase : Robinhood et Swift pénètrent le front-end de trading et le back-end de paiement

La semaine dernière, le mouvement actif des institutions financières traditionnelles vers l’infrastructure blockchain est devenu un point focal majeur du marché. Suite au lancement de Robinhood Chain, son positionnement à long terme reste centré sur le soutien des actions tokenisées, le règlement des RWA et la finance sur chaîne. Toutefois, les premières activités sur chaîne ont été principalement alimentées par le trading de memes, le volume des DEX et l’accumulation de liquidités en stablecoin. Parallèlement, Swift a annoncé que son registre partagé basé sur la blockchain est prêt à être utilisé en phase initiale, avec 17 banques internationales issues de six continents prévues pour participer à un pilote de dépôts tokenisés. Ces deux développements représentent respectivement des points d’entrée depuis l’extrémité retail du trading et l’extrémité back-end des paiements bancaires, et ensemble, ils suggèrent que la tokenisation dépasse les expériences produit isolées pour s’ancrer dans la couche infrastructurelle du trading, des paiements et du règlement.

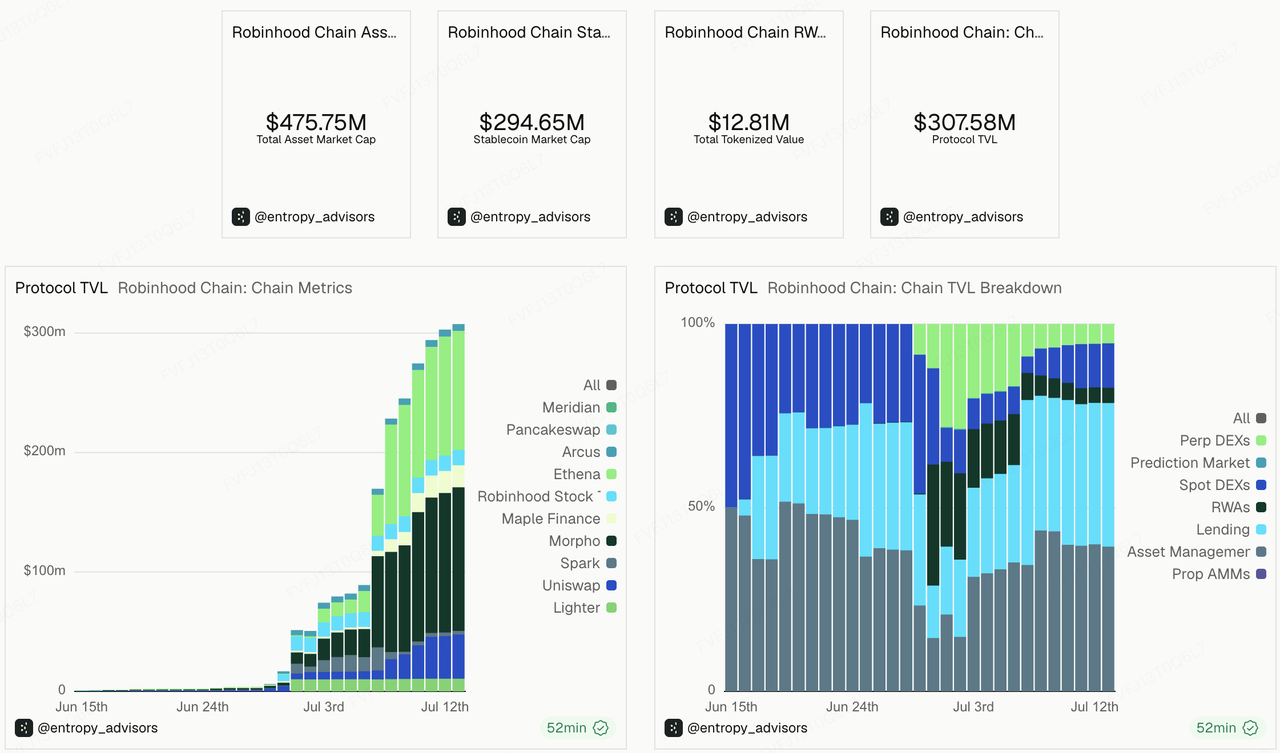

Robinhood Chain n'est pas simplement une autre nouvelle L2. Stratégiquement, elle est conçue pour servir de couche d'infrastructure sur chaîne pour la passerelle de trading multi-actifs de Robinhood. Robinhood a déjà lancé des jetons d'actions et d'ETF américains et prévoit de migrer progressivement les actions tokenisées sur sa propre L2 construite sur la pile technologique Arbitrum. Après le lancement public du mainnet de Robinhood Chain, des fournisseurs d'infrastructure tels qu'Uniswap, Chainlink, Alchemy et BitGo ont été intégrés pour soutenir le trading 24/7 des jetons d'actions, le prêt DeFi et la liquidité interchaînes. Pour Robinhood, construire sa propre chaîne consiste à transformer progressivement l'exposition aux actifs, auparavant limitée par les comptes de courtage traditionnels, les heures de négociation et les processus de compensation centralisés, en produits financiers sur chaîne pouvant être échangés 24/7, transférés entre chaînes et connectés à des wallets et des interfaces DeFi.

Source de données : https://dune.com/entropy_advisors/robinhood-chain-network-overview

Cependant, les données de la première semaine montrent que le démarrage à froid de Robinhood Chain a tout de même suivi une trajectoire native crypto : les actifs à forte volatilité et les memes ont dominé les activités de trading, les stablecoins et les produits de prêt ont permis l’accumulation de liquidités, tandis que les RWA et les actifs tokenisés restaient en phase de prise en charge initiale. Le trading de memes, représenté par CASHCAT, a rapidement attiré des liquidités on-chain, et l’intégration de Pump.fun a encore abaissé les barrières à l’émission et au trading de tokens. Les données de Dune et DexScreener montrent que Robinhood Chain a rapidement accumulé un volume DEX, des adresses actives et une TVL durant sa phase initiale, mais l’activité on-chain était davantage motivée par le trading et la demande spéculative que par une utilisation réelle des RWA.

Source de données : https://dexscreener.com/robinhood/0xa70fc67c9f69da90b63a0e4c05d229954574e313

Cela ne signifie pas que le récit RWA de Robinhood a échoué. Il reflète plutôt le décalage temporel entre le démarrage à froid d'une nouvelle chaîne et ses cas d'utilisation à long terme en matière d'actifs. Les memes et les actifs à forte volatilité peuvent tester rapidement l'onboarding des utilisateurs, l'exécution des trades, la liquidité interchaînes, les interactions avec les wallets et la capacité de l'infrastructure, offrant ainsi un test de stress précoce pour les futures actions tokenisées, les ETF et les produits RWA. Toutefois, la valeur à long terme de la chaîne Robinhood dépendra toujours de la capacité des actions tokenisées à générer une demande de trading soutenue, et de la capacité de la régulation, du market making, du règlement-livraison, de la garde d'actifs et des dispositions relatives aux droits des utilisateurs à soutenir le fonctionnement à grande échelle de produits financiers réels. Autrement dit, les memes peuvent stimuler l'activité initiale et l'attention du marché, mais ils ne peuvent pas remplacer la capacité de livraison requise pour les produits RWA eux-mêmes.

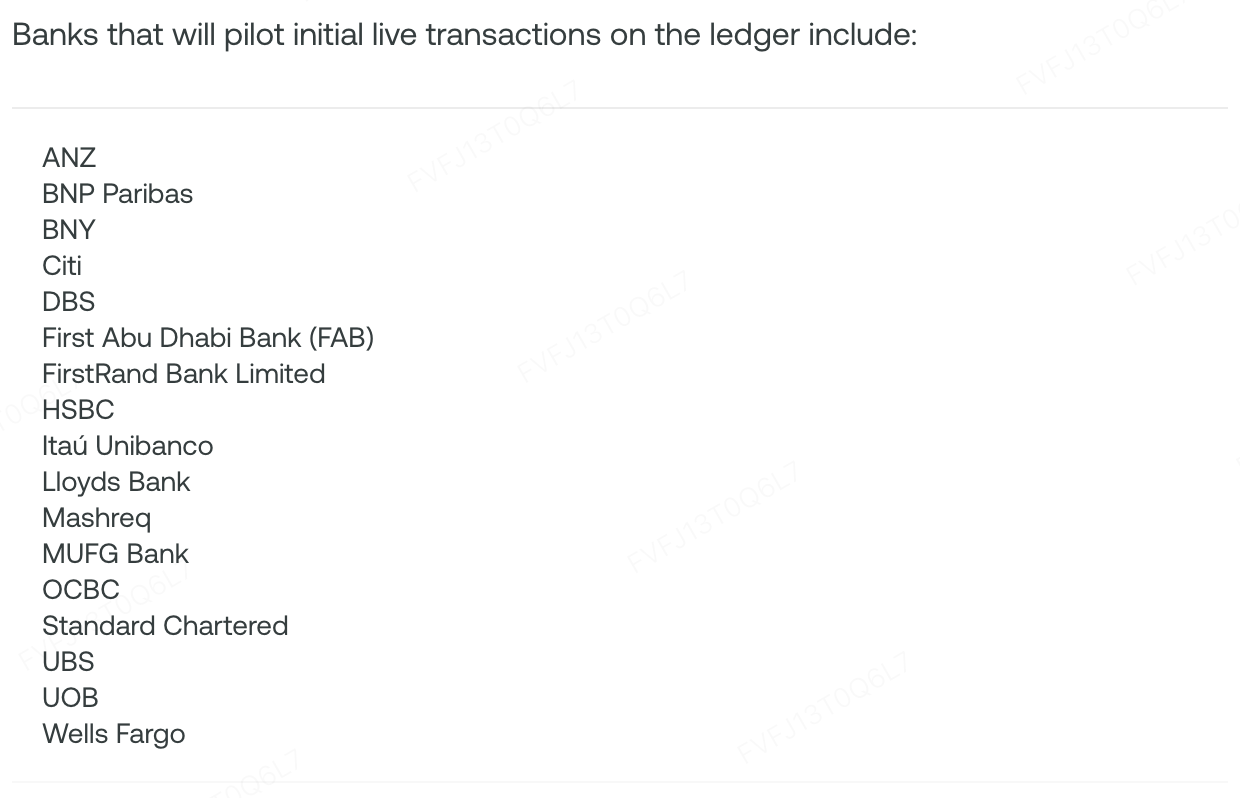

Le geste de Swift représente l'adoption active des registres blockchain par les banques traditionnelles. Le 9 juillet, Swift a annoncé que son registre partagé basé sur la blockchain est prêt à une utilisation initiale, avec 17 banques internationales issues de six continents prévues pour participer à un pilote de paiements transfrontaliers en temps réel fondé sur des dépôts tokenisés. Ce registre n'est pas destiné à remplacer le réseau Swift existant ou le système de règlement bancaire. Il ajoute plutôt une couche d'orchestration partagée au-dessus du réseau financier existant, permettant aux dépôts tokenisés émis ou gérés par différentes banques de circuler entre établissements et fuseaux horaires en continu 24/7, le règlement final étant toujours effectué via les systèmes existants. À ce stade, le pilote n'a pas révélé le volume réel des transactions ni l'échelle du financement, il doit donc être considéré davantage comme un test d'infrastructure pour l'interopérabilité et les paiements programmables entre dépôts tokenisés émis par les banques, plutôt que comme un réseau de paiement sur chaîne à grande échelle déjà en fonctionnement.

Source de données : https://www.swift.com/news-events/press-releases/swifts-blockchain-ledger-ready-use-17-banks-set-pioneer-tokenised-cross-border-payments-trusted-global-infrastructure

Ce chemin est à la fois concurrentiel et complémentaire aux stablecoins des chaînes publiques. Les stablecoins permettent le transfert de valeur 24/7 sur des réseaux ouverts, tandis que le registre de Swift vise à résoudre les besoins d’interopérabilité et de paiements programmables pour l’argent tokenisé au sein du système bancaire. À court terme, les dépôts tokenisés pourraient offrir une alternative plus régulée par les banques pour les paiements transfrontaliers corporatifs, la gestion de la liquidité interbancaire et d’autres scénarios à forte conformité. À moyen et long terme, ils pourraient également devenir complémentaires aux stablecoins, aux CBDC et aux actifs tokenisés, en servant de pont important pour que la finance traditionnelle accède aux actifs sur chaîne et aux paiements programmables.

Dans l'ensemble, la chaîne Robinhood et le registre partagé de Swift représentent deux voies pour que la TradFi passe sur la blockchain. La première part de la négociation de détail et de l'interface des actifs, en utilisant le trading haute fréquence et la liquidité sur chaîne pour tester l'infrastructure avant d'ajouter progressivement des actions tokenisées et des RWA. La seconde part des paiements interbancaires et de la coordination des règlements, en utilisant un registre autorisé et des dépôts tokenisés pour redéfinir les mouvements transfrontaliers de liquidités. Leur implication commune est que la blockchain n'est plus simplement un outil exporté depuis les protocoles natifs crypto vers la finance traditionnelle. Elle est de plus en plus adoptée par les institutions financières traditionnelles comme partie intégrante de la prochaine génération d'infrastructure de négociation et de règlement.

2. Signaux de marché sélectionnés hebdomadaires

Divergence structurelle au sein d'une reprise de liquidité : les actifs technologiques macro attirent des capitaux tandis que la finance traditionnelle japonaise étend sa présence dans la crypto

La caractéristique marquante des marchés mondiaux la semaine dernière a été une reprise temporaire de la liquidité et de l'appétit au risque, bien que la structure du marché soit restée instable et fortement divergente. Les actions technologiques américaines ont retrouvé de la dynamique, soutenues par les attentes concernant les semi-conducteurs, les puces mémoire et l'intelligence artificielle. Le Nasdaq a progressé de 1,74 % sur la semaine, tandis que le S&P 500 a augmenté de 1,23 % ; le Dow Jones Industrial Average a reculé de 0,50 %. Au niveau des secteurs, les technologies de l'information, l'énergie et les services de communication ont performé relativement bien, tandis que la santé et les matériaux ont accusé le retard. L'activité de trading est restée concentrée sur les grandes entreprises technologiques et la chaîne d'approvisionnement en IA, tandis que les actions cycliques et les actifs de petite et moyenne capitalisation ont reçu une attention relativement limitée.

Source de données : Reuters

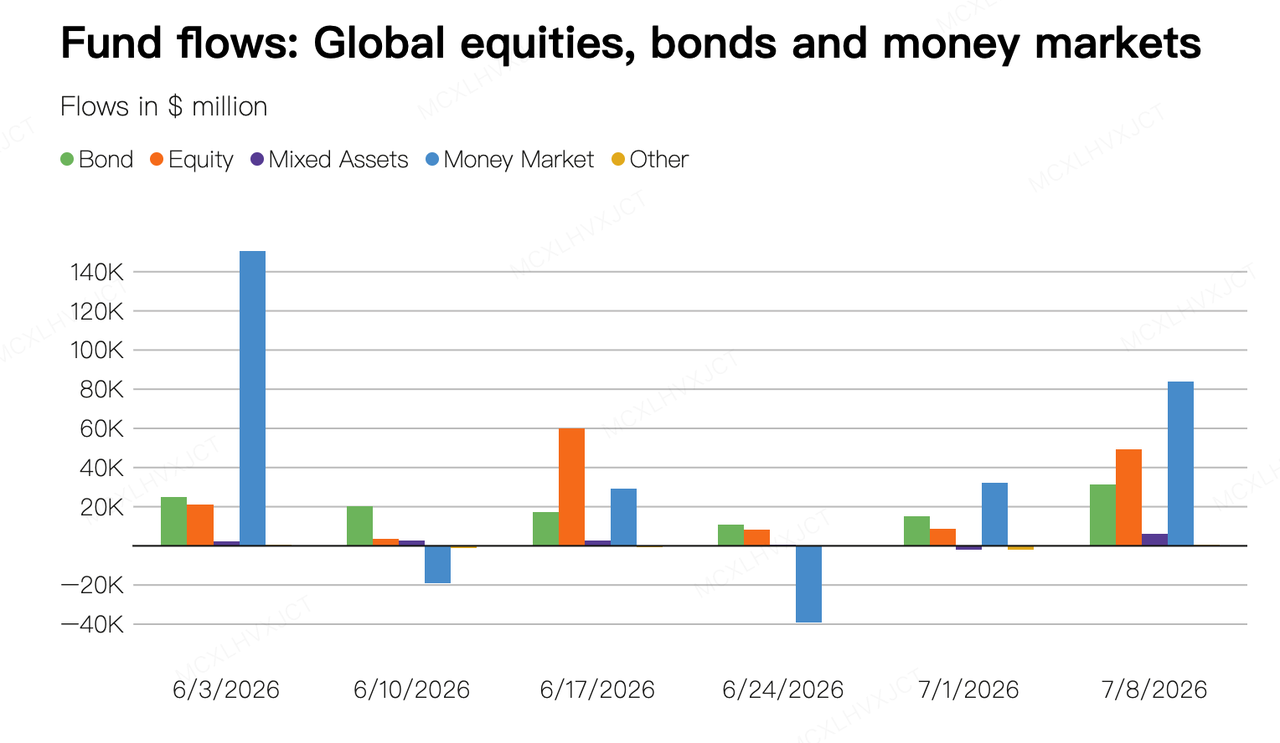

Les flux de fonds ont reflété le même schéma, avec à la fois les actifs à risque et les actifs défensifs attirant des capitaux. Selon les données mondiales de flux de fonds de LSEG Lipper, les fonds d'actions mondiaux ont enregistré des entrées nettes de 49,23 milliards de dollars américains pour la semaine terminée le 8 juillet. Les fonds d'actions américaines ont reçu 24,97 milliards de dollars américains, tandis que les fonds du secteur technologique ont attiré 11,49 milliards de dollars américains. Dans le même temps, les fonds d'obligations mondiaux ont enregistré des entrées nettes de 31,34 milliards de dollars américains, l'un des niveaux les plus élevés depuis au moins 2019, tandis que les fonds du marché monétaire ont reçu 83,76 milliards de dollars américains.

Cela suggère que les investisseurs ont continué à participer aux actifs liés à l'IA et à la technologie tout en maintenant des allocations relativement élevées en espèces et en revenus fixes. L'appétit global pour le risque s'est amélioré, mais le marché n'est pas revenu à une poursuite unidirectionnelle d'actifs à haut risque.

La situation au Moyen-Orient est restée un facteur externe majeur influençant les attentes d'inflation et les taux d'intérêt à long terme. Bien que le pétrole brut WTI et le pétrole brut Brent soient brièvement tombés à 71,83 $ US et 76,05 $ US le baril, respectivement, le jeudi dernier, offrant un certain répit aux actions technologiques, les tensions dans le Golfe se sont à nouveau intensifiées après le 13 juillet. À la fois le Brent et le WTI ont augmenté d'environ 4,1 % dans la journée, tandis que le dollar américain et les rendements des obligations du Trésor ont également progressé.

Par conséquent, les marchés pourraient devoir réévaluer la manière dont les prix de l'énergie pourraient se transmettre à l'inflation et à la politique monétaire. La performance des actifs à risque ne peut pas être expliquée uniquement par les résultats des entreprises et les dépenses en capital liées à l'IA.

La politique macroéconomique de la Chine a pris un virage stratégique en faveur de l'innovation technologique, couvrant des domaines tels que l'intelligence artificielle, la technologie quantique et les sciences de la vie. Ces domaines pourraient devenir des moteurs importants de la modernisation industrielle. Parallèlement, la Banque populaire de Chine a explicitement mentionné une « divergence structurelle » lors de sa réunion du Comité de la politique monétaire du deuxième trimestre, reconnaissant les déséquilibres entre la demande externe et interne, ainsi qu'entre l'offre et la demande. Toutefois, jusqu'à présent, aucun signal clair de stimulation à grande échelle ciblant le secteur immobilier et les parties traditionnelles de l'économie n'a été observé.

Sur le marché des cryptomonnaies, l'analyse de CryptoQuant a montré qu'environ 40 % des altcoins sont actuellement négociés près de leurs plus bas historiques, reflétant des conditions de marché extrêmement faibles. Lorsque le bitcoin est tombé en dessous de 60 000 $ à la fin du mois de juin, cette proportion a brièvement augmenté à 45 %.

Sans apports soutenus de liquidités externes solides, la plupart des tokens dépourvus de fondamentaux solides pourraient peiner à survivre. Le marché continue de s’enfoncer dans un environnement à somme nulle caractérisé par une surabondance d’actifs et une pénurie de liquidités.

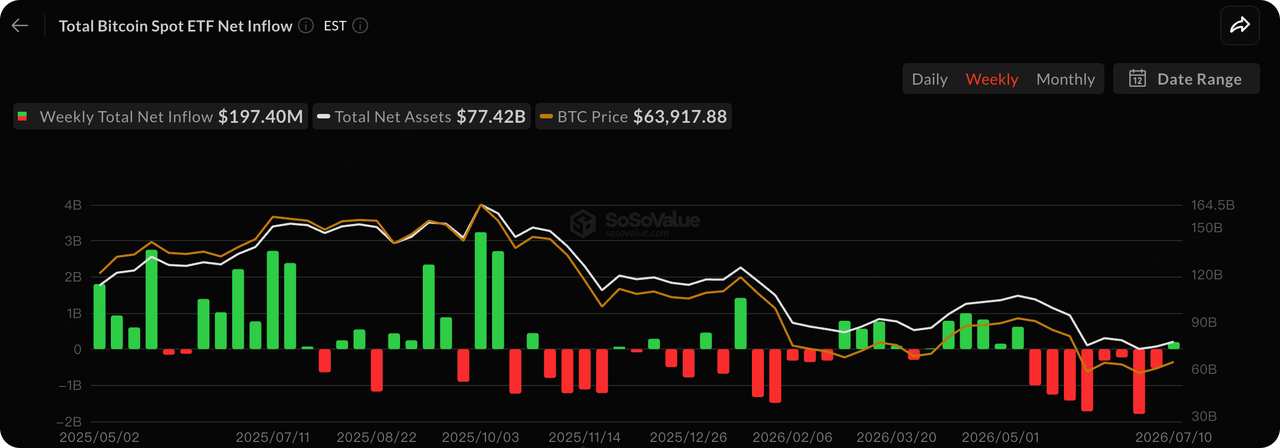

Source de données : SoSoValue

Les ETF spot bitcoin ont enregistré une inversion en deux sens, réalisant leur première performance hebdomadaire positive depuis mai :

Le 10 juillet, les ETF spot bitcoin aux États-Unis ont enregistré des entrées nettes journalières combinées de 90,44 millions de dollars américains. Le iShares Bitcoin Trust de BlackRock, IBIT, a mené la reprise avec 86,83 millions de dollars américains d'entrées, tandis que le fonds HODL de VanEck a ajouté 3,61 millions de dollars américains.

Sur la semaine complète se terminant le 10 juillet, les ETF spot bitcoin ont enregistré des entrées nettes totales de 197,4 millions de dollars américains, inversant plusieurs semaines consécutives de sorties importantes. La valeur liquidative totale des ETF spot bitcoin américains a atteint 77,42 milliards de dollars américains.

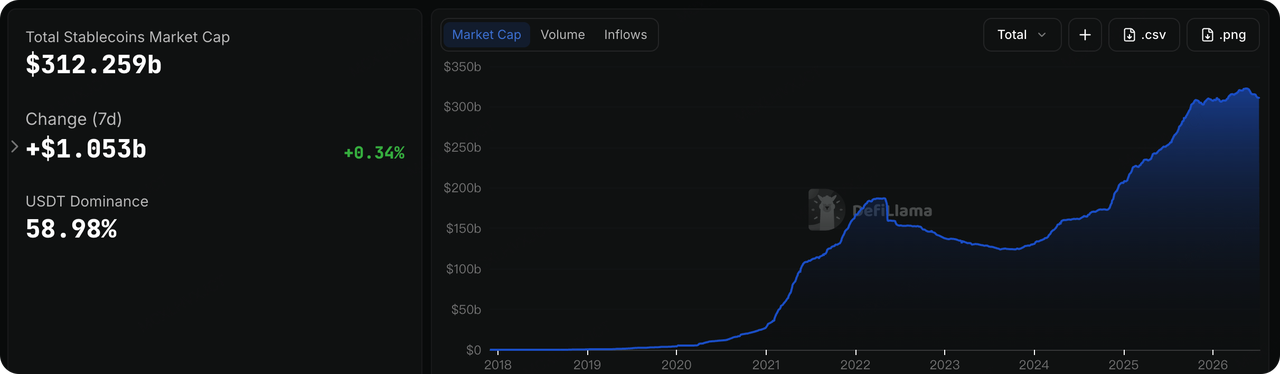

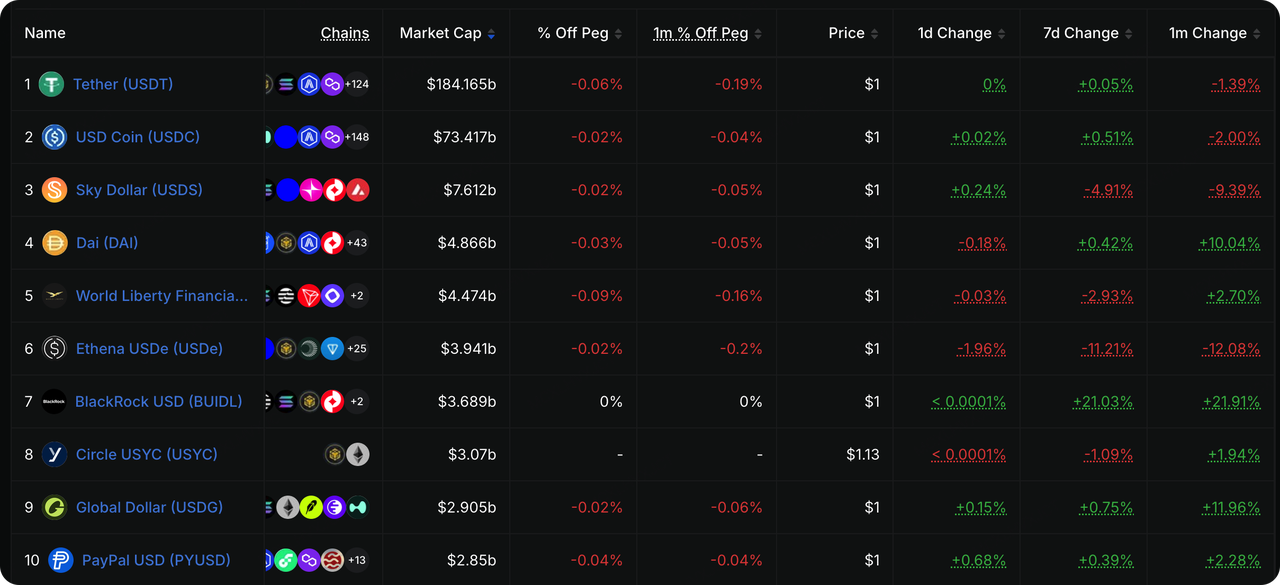

Source de données : DeFiLlama

La capitalisation totale du marché des stablecoins a légèrement augmenté, tandis que Tether a maintenu sa position dominante. Les données de DeFiLlama ont montré que le marché des stablecoins a temporairement mis fin à sa période de contraction continue, bien que cette augmentation reste limitée et insuffisante pour indiquer une expansion claire de la liquidité du marché crypto.

USDT a maintenu une part de marché de 58,98 %. La capitalisation boursière d'USDC a atteint 73,417 milliards de dollars américains, en hausse de 0,51 % sur sept jours et enregistrant des entrées hebdomadaires modérées. À court terme, il n'a pas semblé être directement affecté par le lancement d'OUSD. L'offre d'USDe a diminué d'environ 11,2 % sur la semaine, tandis que BUIDL, un produit de marché monétaire tokenisé, a augmenté d'environ 21 %.

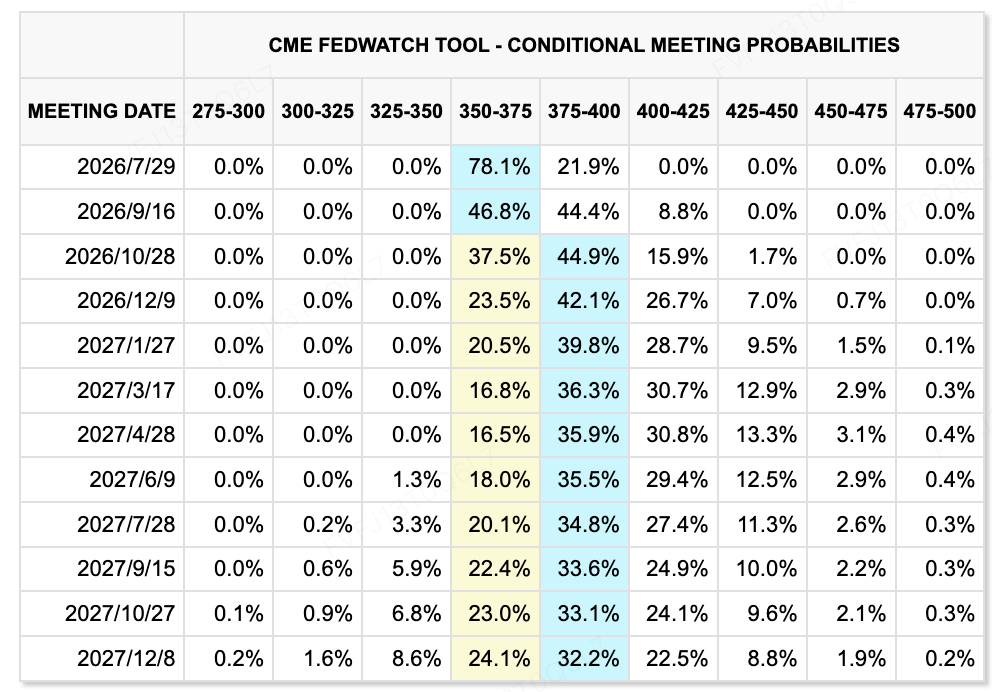

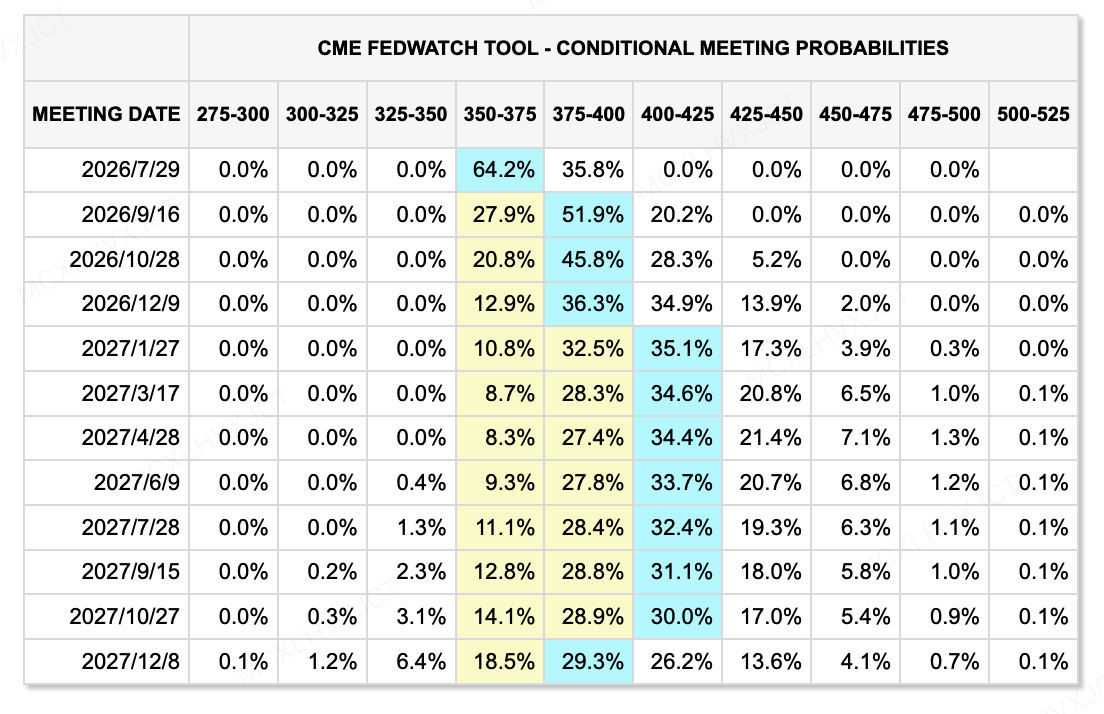

Source de données : Outil CME FedWatch

Selon les procès-verbaux de la réunion de juin de la Réserve fédérale publiés la semaine dernière, la fourchette cible du taux des fonds fédéraux est restée inchangée à 3,50 % à 3,75 %.

Par rapport aux communications précédentes, la Réserve fédérale a supprimé le langage suggérant que la politique future pourrait pencher vers un assouplissement. La plupart des participants ont soutenu la raccourcissement du communiqué de politique et l'évitement de directives claires sur la direction future des taux d'intérêt.

Les minutes ont indiqué que l'économie américaine a continué de s'étendre à un rythme solide, soutenue par les investissements liés à l'IA et la croissance de la productivité. Toutefois, l'inflation est restée au-dessus de l'objectif de 2 %, tandis que les prix de l'énergie, les tarifs douaniers et la demande d'infrastructure IA pourraient continuer d'exercer une pression à la hausse sur les prix.

Au moment capturé par la capture d'écran CME FedWatch, le marché attribuait une probabilité de 64,2 % à la maintien des taux inchangés lors de la réunion du 29 juillet de la Réserve fédérale, et une probabilité de 35,8 % à une hausse de 25 points de base des taux. À la réunion de septembre, la probabilité implicite d'au moins une hausse des taux était passée à 72,1 %.

Les données ont montré que les marchés avaient considérablement augmenté la cotation d'un scénario de hausse des taux. Cela suggère que le débat principal est à nouveau passé à la question de savoir si une ou plusieurs hausses de taux seront nécessaires pour ramener l'inflation sous contrôle. Toutefois, ces attentes restent très sensibles aux prix du pétrole et aux données sur l'inflation et pourraient encore évoluer rapidement.

Événements clés à surveiller cette semaine

Les variables les plus importantes cette semaine seront les données d'inflation aux États-Unis et le témoignage du président de la Réserve fédérale, Kevin Warsh, devant le Congrès. Les marchés se concentreront sur la manière dont la Réserve fédérale évalue les prix de l'énergie, les dépenses en capital liées à l'IA, le transfert des tarifs douaniers et le marché du travail, ainsi que sur sa volonté de continuer à s'éloigner de son orientation précédente d'assouplissement.

-

14 au 15 juillet : les États-Unis publient les données de l'IPC et de l'IPP de juin, tandis que Kevin Warsh compare devant la Chambre des représentants et le Sénat.

-

15 juillet : L'Office national des statistiques de Chine organise un point de presse sur les données économiques et publie les données du PIB, de la production industrielle, des investissements en actifs fixes, du secteur immobilier, des ventes au détail et de l'emploi du premier semestre.

-

16 juillet : les données sur les ventes de détail aux États-Unis sont publiées.

En outre, la saison des résultats bancaires aux États-Unis débutera mardi, suivie des résultats d'entreprises telles que Netflix et General Electric. Au niveau macroéconomique, les marchés devront continuer à surveiller le transport par le détroit d'Hormuz et les changements des prix du pétrole brut. Si les prix du pétrole restent élevés, l'impact des données sur l'IPC et les témoignages de la Réserve fédérale sur les attentes en matière de taux d'intérêt pourrait être amplifié. Si les tensions s'apaisent à nouveau, l'attention du marché pourrait revenir vers les résultats des entreprises et la durabilité des dépenses en capital liées à l'IA.

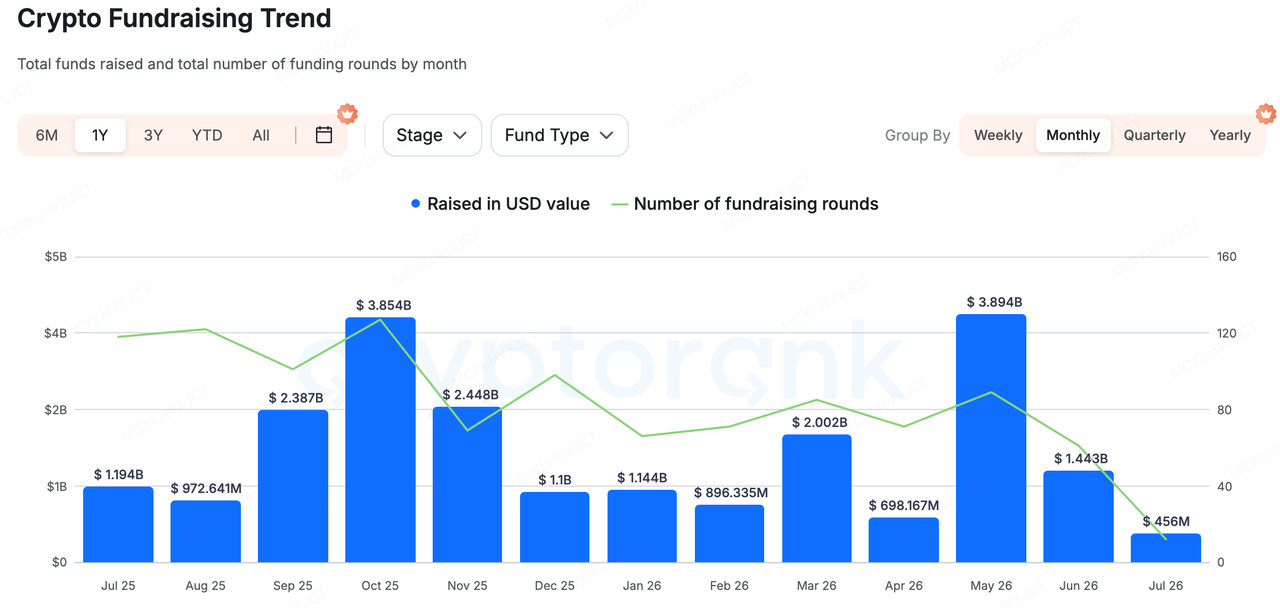

Examen de la collecte de fonds sur le marché primaire

Source de données : CryptoRank

Sur la base des montants divulgués par RootData, sept levées de fonds annoncées la semaine dernière ont réuni environ 381 millions de dollars américains au total. Il y a également eu deux investissements avec des montants non divulgués et deux acquisitions.

Prime Intellect, Gauntlet et EDX Markets ont levé ensemble environ 331 millions de dollars américains, ce qui représente environ 87 % du financement total déclaré. Les capitaux ont donc été fortement concentrés sur un petit nombre de projets matures et des levées de fonds importantes, plutôt que répartis sur un large éventail de projets en phase précoce.

Alors que les projets purement axés sur la couche application et sur la narration communautaire continuaient de faire face à un environnement de financement difficile, les capitaux étaient fortement concentrés dans les infrastructures business-to-business, les services de conformité et de données, ainsi que la sécurité et la défense cryptographiques.

Le cas le plus notable du marché primaire la semaine dernière a été Gauntlet. À ses débuts, Gauntlet utilisait principalement des modèles quantitatifs, des tests de résistance et des simulations basées sur des agents pour aider les protocoles DeFi à fixer les ratios de garantie, les limites d’emprunt, les courbes de taux d’intérêt et les paramètres d’incitation. En substance, il opérait comme un fournisseur de services de gestion des risques et de gestion actif-passif pour les marchés financiers sur chaîne.

Au fur et à mesure que l'activité s'est développée, son rôle s'est élargi au-delà de la fourniture de conseils en matière de risque aux protocoles. Elle a progressivement intégré des stratégies de rendement sur chaîne et la gestion de Vaults, concevant des produits de rendement ajustés au risque destinés aux institutions financières, aux émetteurs de stablecoins, aux plateformes de trading et aux allocateurs de capital. L'entreprise a indiqué qu'elle gère ou sélectionne actuellement plus de 1,5 milliard de dollars américains en actifs de Vaults, tout en fournissant des services de gestion des risques et des paramètres sur un éventail plus large de protocoles et de capitaux institutionnels.

Le tour de financement Série C de Gauntlet à hauteur de 125 millions de dollars américains a été mené par le groupe financier japonais SBI Holdings. Ces fonds serviront à étendre la couverture de ses stablecoins au-delà des stablecoins en dollars américains et en euros, en incluant des devises telles que le yen japonais et le peso mexicain. Ils soutiendront également l'expansion de son équipe mondiale et le développement de nouveaux produits financiers sur chaîne.

La valeur de Gauntlet réside davantage dans sa tentative de regrouper la modélisation des risques, l'allocation d'actifs, la gestion des rendements et les produits Vault dans une infrastructure que les institutions peuvent accéder directement. Alors que davantage de capital traditionnel migre sur chaîne, les institutions pourraient avoir besoin de plus que de la garde et des canaux de trading. Elles pourraient également nécessiter une couche middleware capable de gérer en continu les risques liés aux collatéraux, à la liquidité et aux contrats intelligents.

Notamment, SBI a mené les rondes de financement pour Gauntlet et EDX Markets la semaine dernière. Prises ensemble, les récentes initiatives de SBI suggèrent qu'elle vise à construire un réseau d'infrastructure financière d'actifs numériques plus complet. Bitbank et SBI VC Trade offrent des comptes conformes, un accès au trading et la gestion des actifs clients au Japon. EDX Markets couvre le trading institutionnel, le règlement centralisé et le règlement. Gauntlet ajoute la gestion des risques sur chaîne, la curation de Vault et des produits de rendement en stablecoin.

SBI développe également la stablecoin en yen japonais JPYSC tout en introduisant des stablecoins en dollar américain telles que USDC et RLUSD. Son périmètre d'activité s'étend progressivement au-delà des plateformes d'échange traditionnelles vers les stablecoins, l'infrastructure du marché institutionnel et la gestion d'actifs sur chaîne.

Cette expansion est également cohérente avec les récents développements réglementaires au Japon. Un projet de loi soumis par le gouvernement japonais propose de transférer le cadre réglementaire principal pour les crypto-actifs de la loi sur les services de paiement à la loi sur les instruments financiers et les échanges. Il introduirait également des exigences en matière de divulgation, d'initiés et de protection des investisseurs plus proches de celles utilisées sur les marchés des valeurs mobilières.

La direction de la réforme fiscale japonaise de 2026 propose également d'appliquer un taux d'imposition séparé de 20 % aux revenus provenant de certaines opérations éligibles en crypto-monnaies spot, dérivés et ETF, à condition que le cadre de protection des investisseurs pertinent soit établi. Un groupe de travail au sein du parti au pouvoir a également recommandé de construire une base juridique plus claire pour les ETF en crypto-monnaies et les stablecoins en yen japonais. Nous avons également observé que le gouvernement japonais encourage les fonds de pension et le capital privé à allouer davantage d'actifs vers des actifs nationaux et alternatifs, reflétant un effort plus large pour mobiliser le capital au sein du pays.

Plus concrètement, à mesure que les cadres réglementaires japonais en matière d’impôts, de FNB et de produits financiers deviennent plus clairs, les grandes banques japonaises, les sociétés de courtage et les groupes financiers diversifiés pourraient devenir des investisseurs stratégiques, des acquéreurs et des canaux de distribution de plus en plus importants lors de la prochaine étape du marché primaire des cryptomonnaies.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d'investissement leader de la plateforme d'échange KuCoin, une plateforme crypto mondiale de premier plan construite sur la confiance, servant plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Visant à investir dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les constructeurs crypto et Web 3.0 à la fois financièrement et stratégiquement, grâce à des insights approfondis et des ressources mondiales. En tant qu'investisseur axé sur la communauté et la recherche, KuCoin Ventures travaille en étroite collaboration avec les projets de son portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

Clause de non-responsabilité : Ces informations générales sur le marché, provenant éventuellement de sources tierces, commerciales ou sponsorisées, ne constituent pas un conseil juridique, de conformité, financier ou en matière d'investissement, ni une offre, une sollicitation ou une garantie. Nous ne faisons aucune déclaration ou garantie explicite ou implicite concernant leur exactitude, complétude ou fiabilité, et nous déclinons toute responsabilité pour les pertes résultantes. Les investissements/le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, juger avec prudence et assumer pleine responsabilité. Veuillez consulter des conseillers professionnels en droit, fiscalité ou finance si nécessaire.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA. Pour obtenir les informations à la source, consultez la version anglaise originale.