Au-delà du prix statique : Maîtriser le rythme du marché avec la Gamme Vraie Moyenne (ATR)

2026/04/19 18:20:42

La plage vraie moyenne sert de battement cardiaque définitif des marchés financiers, déplaçant l'accent du lieu où le prix se dirige vers la quantité dont il se déplace, offrant ainsi un plan mécanique pour la gestion des risques et la taille des trades qui s'adapte en temps réel à la volatilité changeante.

Le pouls caché des mécanismes de l'action des prix

Comprendre la Moyenne des Plages Vraies commence par reconnaître que les marchés ne se déplacent pas en lignes droites, mais selon des expansions et des contractions rythmiques. Développé par J. Welles Wilder Jr., l'ATR n'est pas un indicateur de tendance, mais un indicateur de volatilité qui calcule la distance réelle parcourue par un prix sur une période donnée.

En observant la différence entre le plus haut et le plus bas actuels, tout en tenant compte des écarts de prix par rapport à la clôture précédente, l'ATR capture l'énergie totale du marché que les calculs de plage standard ignorent souvent. Dans l'environnement actuel de trading à haute fréquence, l'ATR agit comme un filtre essentiel, aidant les traders à distinguer une rupture significative du bruit statistique habituel.

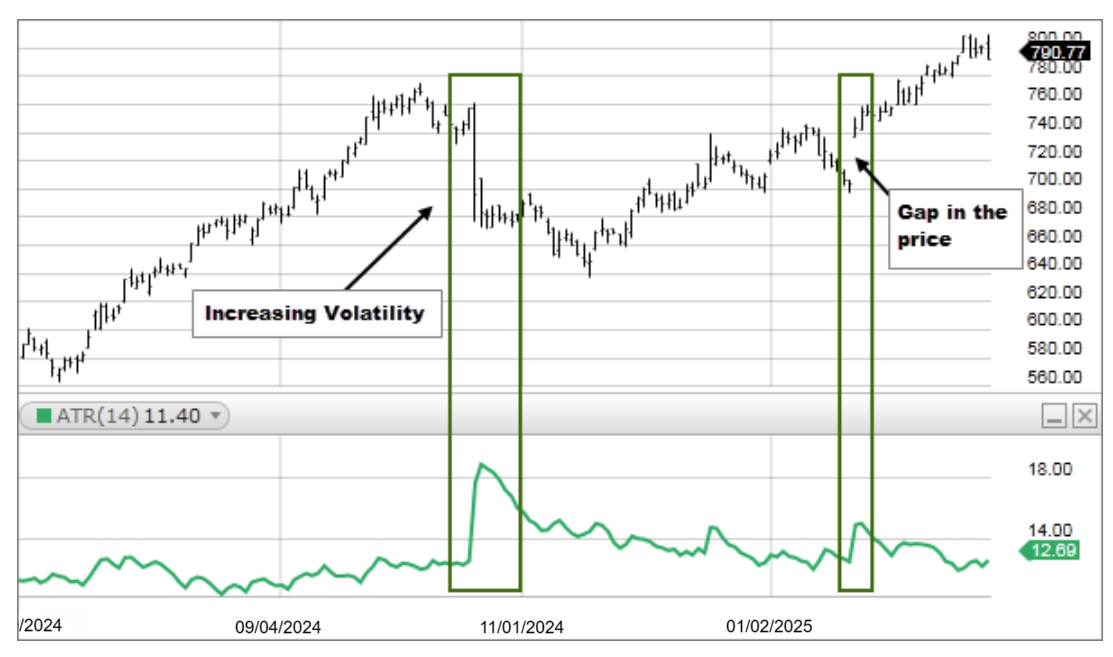

Lorsque l'ATR augmente brusquement, il signale une période d'intensité émotionnelle accrue parmi les participants, souvent précédant un changement majeur de tendance. À l'inverse, un ATR en réduction suggère un marché en sommeil, potentiellement en train de se tendre pour un mouvement explosif. Les équipes professionnelles utilisent cette métrique pour se protéger contre des mouvements de prix inattendus qui pourraient éliminer une position mal positionnée.

Décrypter les mathématiques derrière la formule de la plage réelle

Bien que le concept de plage de prix soit simple, la composante « True Range » est ce qui rend cet outil indispensable pour la cartographie moderne. La formule prend la plus grande des trois valeurs : le plus haut courant moins le plus bas courant, la valeur absolue du plus haut courant moins la clôture précédente, et la valeur absolue du plus bas courant moins la clôture précédente.

Cette inclusion spécifique de la clôture précédente est cruciale car elle prend en compte les « écarts » qui se produisent pendant la nuit ou lors d'événements médiatiques. Si une action se clôture à 100 $ et s'ouvre le jour suivant à 105 $, un calcul de plage standard ignorerait ces cinq dollars de mouvement, alors que l'ATR les intègre dans la volatilité totale. La partie « Moyenne » du nom fait généralement référence à une moyenne mobile sur 14 périodes de ces valeurs de True Range. En lissant ces chiffres, l'indicateur fournit une base stable qui reflète le tempérament récent de l'actif.

Pourquoi la volatilité moderne défie les cibles fixes traditionnelles

Une erreur majeure pour de nombreux participants de détail est l'utilisation de stops perdants fixes en pips ou en dollars, indépendamment des conditions du marché. Dans un marché calme, un stop de 20 pips peut être excessif, tandis que dans une session volatile, ce même stop de 20 pips risque d'être déclenché par du bruit aléatoire avant que le trade n'ait la possibilité de s'exprimer. L'ATR résout ce problème en offrant une échelle dynamique. Si l'ATR sur un graphique quotidien est de 1,50, cela signifie que l'actif se déplace en moyenne de 1,50 $ du haut au bas chaque jour. Fixer un stop loss à 0,50 dans cet environnement est mathématiquement suicidaire.

En alignant les paramètres de trade avec l'ATR actuel, un trader s'assure que sa stratégie respecte l'environnement actuel plutôt qu'un chiffre arbitraire. Ce passage vers un trading ajusté à la volatilité est une caractéristique des systèmes de risque sophistiqués. Les données provenant de plateformes comme TradingView montrent que les traders qui ajustent leurs stops en fonction de l'ATR restent plus longtemps dans les trades gagnants, car ils ne sont pas « éliminés » par les fluctuations quotidiennes standards.

Définir le tampon idéal pour le placement du stop-loss

L'application la plus pratique de l'ATR est la création d'un « tampon de volatilité » pour les sorties. La plupart des professionnels utilisent un multiple de l'ATR, tel que 2x ou 3x, pour fixer leurs ordres stop-loss. Si l'ATR actuel est de 2,00 $, un stop 2x ATR serait placé à 4,00 $ du prix d'entrée. Cela garantit que le stop est positionné en dehors du « bruit statistique » du marché. Si le prix atteint ce stop, il ne s'agit plus d'une simple fluctuation aléatoire ; c'est un véritable changement dans le caractère du marché.

Cette méthode élimine l’ego de l’équation, car la sortie est déterminée par les propres schémas de mouvement de l’actif, et non par la peur ou l’avidité du trader. L’utilisation de cette approche systématique permet une expérience de trading plus détendue, car vous savez que votre stop est soutenu par la réalité actuelle de la portée du marché. Des stratégies détaillées sur le placement des stops en utilisant ces multiples sont fréquemment discutées dans les cercles d’analyse technique.

L'art de déterminer la taille des positions en fonction de la chaleur du marché

La taille de la position est souvent la différence entre un trader professionnel et un passionné, et l'ATR est le principal moteur de ce calcul. Au lieu de trader un nombre fixe d'actions ou de contrats, le dimensionnement basé sur la volatilité ajuste la quantité en fonction de l'ATR. Lorsque la volatilité est élevée (ATR élevé), le stop-loss doit être plus large pour tenir compte des fluctuations, ce qui signifie que la taille de la position doit être réduite pour maintenir le risque en dollars constant. Lorsque le marché est calme (ATR faible), le stop peut être plus serré, permettant une taille de position plus importante sans augmenter le risque total sur le compte.

Cet équilibre garantit qu'un seul marché « sauvage » ne provoque pas une perte disproportionnée par rapport à un marché « calme ». Ce principe, souvent appelé « parité de risque » au niveau de chaque transaction, est une pierre angulaire de la gestion de portefeuille institutionnelle. De nombreux éducateurs de BabyPips soulignent que maîtriser cette application spécifique de l'ATR est plus importante que le signal d'entrée lui-même pour une survie à long terme.

Identifier les points d'épuisement et les poussées surévaluées

L'ATR est un outil exceptionnel pour identifier quand un mouvement a probablement épuisé son énergie pour la journée. Chaque instrument financier possède un réservoir de carburant représenté par son ATR quotidien. Si un actif a une plage moyenne quotidienne de 3,00 $ et qu'il a déjà effectué un mouvement de 2,90 $ à midi, la probabilité statistique qu'il continue de bouger significativement sans correction est faible.

Les traders contraires cherchent ces extensions d'ATR pour atténuer le mouvement ou du moins éviter d'entrer une nouvelle position en haut. C'est essentiellement une « limite de vitesse » pour le marché. Entrer en position longue lorsque le prix est déjà à la limite supérieure de son ATR quotidien est souvent qualifié d'achat au sommet de la fourchette, un mouvement à haut risque qui ignore la réalité statistique de la réversion à la moyenne. En surveillant le pourcentage de l'ATR quotidien consommé, un trader peut évaluer la marge restante pour la poursuite du mouvement. Ce concept d'épuisement est vital pour les traders intrajournaliers qui doivent savoir s'ils arrivent en retard.

Filtrer les fausses cassures avec une confirmation de volatilité

Le trading de breakout est réputé difficile en raison des « bull traps » et des « bear traps », où le prix évolue brièvement au-delà d'un niveau avant de s'inverser. L'ATR fournit un filtre pour aider à valider ces mouvements.

Un véritable breakout est souvent accompagné d'une expansion de l'ATR, ce qui indique que le mouvement possède la dynamique et la participation nécessaires pour se maintenir. Si le prix traverse un niveau de résistance clé mais que l'ATR est plat ou en baisse, le mouvement manque de puissance et a plus de chances d'échouer.

Cette relation entre la distance des prix et l'expansion de la volatilité est un facteur de "confluence" clé. Certains traders exigent que le prix se déplace d'un multiple déterminé de l'ATR au-dessus d'une ligne de résistance avant de considérer le breakout comme confirmé.

Cette approche patiente peut entraîner le manquement du tout début d’un mouvement, mais elle réduit considérablement le nombre de trades perdants causés par des signaux faux.

S'adapter au chaos des environnements guidés par l'actualité

Les publications économiques, les rapports de résultats et les événements géopolitiques provoquent des pointes temporaires de l'ATR qui peuvent fausser les moyennes à plus long terme. Un analyste expérimenté sait interpréter ces pointes non pas comme un changement permanent du régime du marché, mais comme une augmentation temporaire de la température.

Pendant ces périodes, l'ATR standard sur 14 périodes peut augmenter considérablement, obligeant le trader à décider s'il reste en dehors du marché ou s'il réduit radicalement la taille de sa position.

Cette adaptabilité est ce qui permet aux traders de rester dans le jeu lors d'événements « black swan » ou de jours de nouvelles à fort impact. Ignorer l'ATR lors d'un pic d'actualité équivaut à conduire à travers une tempête sans ajuster votre vitesse.

L'indicateur sert de signal d'alerte, indiquant que le « coût d'entrée » pour un trade a augmenté. En vérifiant l'ATR avant un événement majeur, vous pouvez visualiser la « zone d'impact » potentielle de l'action des prix.

Utiliser le Chandelier Exit pour maximiser la retenue des bénéfices

Le Chandelier Exit est une stratégie technique spécifique qui place un trailling stop au plus haut de la tendance, avec une distance déterminée par un multiple de l'ATR. Lorsque le prix augmente et que la tendance se poursuit, le Chandelier Exit monte avec lui, mais il ne descend jamais.

Cet effet de cliquet garantit qu'une part importante des bénéfices ouverts est verrouillée si le marché inverse brusquement. Il porte ce nom car il est suspendu au plafond du prix du marché.

La beauté de cette stratégie de sortie réside dans le fait qu'elle s'élargit pendant les périodes de volatilité pour éviter d'être arrêté prématurément et se resserre pendant les périodes calmes pour protéger les gains. Elle crée efficacement un filet de sécurité dynamique qui respire avec le marché. Pour les traders qui peinent à décider quand vendre, la sortie Chandelier basée sur l'ATR offre une réponse systématique et dépourvue d'émotions.

Comment les durées modifient l'interprétation de la plage

La valeur ATR change considérablement en fonction du cadre temporel du graphique. Un ATR de 5 minutes reflète le bruit immédiat de la session, tandis qu'un ATR hebdomadaire montre la volatilité structurelle de l'actif sur plusieurs mois.

Les traders doivent adapter leurs paramètres ATR à leur période de détention. Un scalpeur utilisant un ATR journalier pour ses stops aurait un stop tellement large qu’il ne serait jamais exécuté, tandis qu’un swing trader utilisant un ATR d’une minute serait stoppé par une seule commande importante.

Ce concept de volatilité fractionnée est essentiel pour l'analyse multi-durées. Souvent, une contraction de l'ATR sur un horizon temporel supérieur suggère qu'un mouvement massif est en préparation, ce qui peut ensuite être anticipé à l'aide des expansions de l'ATR sur un horizon temporel inférieur.

Comprendre ces couches de volatilité permet à un trader de voir l'ensemble du tableau tout en agissant sur les détails.

Comparaison de l'ATR entre différentes classes d'actifs

L'ATR est une valeur absolue, pas un pourcentage, ce qui signifie qu'il ne peut pas être utilisé pour comparer directement deux actions différentes. Par exemple, une action à 1 000 $ avec un ATR de 10 $ est en réalité moins volatile (1 %) qu'une action à 10 $ avec un ATR de 1 $ (10 %).

Pour résoudre cela, certains analystes utilisent le pourcentage ATR (ATRP) pour normaliser les données entre différents actifs. Cela permet de créer un terrain d’égalité lors du choix des actions ou des cryptomonnaies à trader.

Si vous recherchez des actifs à forte croissance et à haut risque, recherchez les actifs présentant la plus forte ATRP. Si vous privilégiez des actifs stables générant des revenus, privilégiez ceux avec la plus faible. Cette comparaison inter-actifs est essentielle pour construire un portefeuille diversifié ne présentant pas une concentration excessive dans les secteurs à forte volatilité.

FAQ

Quel est le meilleur paramètre de période pour l'indicateur ATR ?

Le paramètre standard de 14 périodes est le plus fiable pour équilibrer vitesse et précision. Bien que les scalpeurs utilisent parfois un paramètre de 7 périodes pour capter les changements rapides, le paramètre de 14 périodes reste la référence professionnelle pour une mesure cohérente de la volatilité.

L'ATR peut-il prédire dans quelle direction le prix va rompre ?

Non, l'ATR est strictement non directionnel et ne mesure que l'amplitude des mouvements de prix. Il fonctionne comme un compteur de vitesse du marché plutôt qu'une boussole ; vous devez l'associer à des indicateurs de tendance pour déterminer la direction réelle du trade.

Comment l'ATR est-il utilisé pour calculer une taille de position exacte ?

Divisez votre risque total en dollars par la distance de votre stop basée sur la volatilité. Par exemple, si vous risquez 100 $ et que votre stop 2x ATR est à 2 $, la taille de votre position est de 50 actions. Cela maintient votre risque total constant, quel que soit l'amplitude des mouvements du marché.

Une ATR croissante confirme-t-elle toujours une tendance de marché saine ?

Pas toujours, car des pics extrêmes d'ATR signifient souvent une « épuisement » ou une panique plutôt qu'un mouvement durable. Alors qu'une croissance stable confirme la force d'une tendance, un saut vertical de la volatilité suggère généralement qu'un retournement ou une période de consolidation latérale est imminente.

Pourquoi les valeurs ATR varient-elles entre différentes plateformes de graphiques ?

Les différences proviennent généralement de la méthode de lissage utilisée, comme le lissage de Wilder par rapport à une moyenne mobile simple standard. De plus, certaines plateformes incluent ou excluent les données du marché de gré à gré et du week-end, ce qui modifie le calcul de la plage vraie.

Est-il possible que l'ATR atteigne une valeur de zéro ?

Il est pratiquement impossible sur un marché en temps réel, car un certain niveau de fluctuation des prix existe toujours. Toutefois, une ATR exceptionnellement basse indique une compression extrême du marché, ce qui constitue un signal à forte probabilité qu’un breakout violent et explosif est sur le point de se produire.

Avertissement

Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement. Les investissements en cryptomonnaies comportent des risques. Veuillez effectuer vos propres recherches (DYOR).

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.