Rapport hebdomadaire de KuCoin Ventures : Percée de la "universalisation" des échanges & Divergence des politiques macroéconomiques; PayFi & Stablecoins dominent les nouvelles tendances du marché primaire

2025/12/22 21:51:02

1. Points forts du marché hebdomadaire

Surveillance des échanges : conformité locale, frontières floues et courants sous-jacents dans la guerre des frais nuls

Cette semaine a caractérisé les changements dramatiques dans le paysage des échanges, avec des signaux clairs de "localisation" de la conformité des échanges centralisés et de convergence qui émergeront fin 2025. Les plateformes de premier niveau réduisent l'espace de survie des échanges de niveau intermédiaire par deux voies principales :

Premièrement, les CEX qui avaient temporairement quitté les marchés principaux en raison de pressions réglementaires exploitent la fenêtre politique actuelle (par exemple, la position crypto-friendly de l'administration Trump) ou les nouveaux chemins de conformité pour revenir en force dans des juridictions à haut patrimoine comme les États-Unis, le Royaume-Uni et l'Europe. Deuxièmement, les échanges représentés par Coinbase démantèlent la barrière entre Crypto et TradFi, établissant les "Comptes Unifiés" comme nouvelle norme industrielle. Pour les autres acteurs du secteur, le simple appariement au comptant et les activités sur les dérivés ne sont plus les seuls champs de bataille ; les futures barrières à l'entrée nécessiteront une combinaison de capacités plus diversifiées.

Selon Bloomberg, Binance explore une restructuration de capital pour relancer Binance.US. Les concessions spécifiques pourraient inclure la réduction de la participation contrôlante du fondateur CZ, un alignement actif avec le projet crypto de la famille Trump, World Liberty Financial, et la recherche d'un alignement d'intérêts plus profond avec le géant mondial de la gestion d'actifs BlackRock. Pour regagner son ticket d'accès au marché américain, Binance semble prêt à accepter un lourd prix en termes d'équité et de contrôle.

Binance n’est pas un cas isolé. Le mois dernier, KuCoin a obtenu un enregistrement auprès d’Austrac en Australie et une licence MiCA en Autriche, s’aventurant ainsi sur les échiquiers réglementés de l’Europe et de l’Australie. La semaine dernière, deux ans après avoir quitté le marché britannique, Bybit a choisi une voie plus astucieuse : reprendre les opérations au Royaume-Uni en s’associant à l’institution agréée Archax (qui agit comme approbateur pour son contenu promotionnel financier).

Parallèlement à l’intégration de la conformité et à l’expansion, les formes de produits des plateformes d’échange subissent une transformation qualitative irréversible, notamment cette année avec la dissolution des frontières entre les produits. Des plateformes comme Coinbase et Bitget brisent l’isolement entre la crypto et la finance traditionnelle (TradFi), faisant des « Comptes Unifiés » la nouvelle norme de l’industrie. Coinbase a révélé son ambition dans la mise à jour « System Update » de cette semaine : ne plus se contenter d’être simplement une plateforme d’échange crypto, mais défier les maisons de courtage. Les utilisateurs peuvent désormais utiliser les USDC dans leurs comptes pour acheter directement des actions américaines ou même trader des altcoins Solana via un agrégateur intégré Jupiter. Cela signifie que Coinbase tente d’emballer « Nasdaq » et un « Casino On-chain » dans une seule application. De manière similaire, Bitget a lancé une stratégie « Universelle » sur les marchés offshore, permettant aux utilisateurs d’utiliser l’USDT comme marge pour trader l’or, le pétrole brut, le Forex et les CFD sur actions américaines. Cette évolution améliore encore l’expérience de trading des utilisateurs, éliminant la nécessité pour les investisseurs de déposer et retirer fréquemment sur différentes plateformes pour allouer divers actifs.

D’un autre côté, dans ce contexte de convergence des produits, le vétéran CEX Bitfinex a tenté cette semaine de dynamiser le marché avec une tactique de tarification primordiale. Bitfinex a annoncé une politique permanente de zéro frais sur toutes les catégories de la plateforme. Ce n’est pas une promotion à court terme, mais cela couvre le spot, la marge, les contrats perpétuels, les titres et même le trading OTC ; les frais sont nuls pour les Makers et les Takers. L’objectif est de siphonner la liquidité existante sur le marché et les traders haute fréquence grâce à des coûts extrêmement faibles. Cela exerce une pression inconfortable sur le champ de bataille brutal des CEX actuels. Si les concurrents commencent à réduire leurs frais ou à offrir des services gratuitement, comment les CEX pourraient-ils construire leurs propres fossés exclusifs ?

Le "mode difficile" du secteur des échanges se déploie lentement. Pour les autres acteurs, le simple appariement token-to-token et les activités contractuelles peuvent ne plus constituer des barrières compétitives centrales. Les perspectives futures se sont déplacées vers les compétences en matière de canaux de conformité, la capture de liquidités réelles, le règlement inter-actifs et un contrôle des coûts extrême pour survivre à l'intensification de la concurrence.

2. Signaux de marché hebdomadaires sélectionnés

La divergence de la politique monétaire mondiale se matérialise : une « réduction agressive » par la Fed rencontre des hausses de taux de la BOJ, poussant les actifs à risque dans une phase de réévaluation

La semaine dernière, les variables macroéconomiques mondiales se sont concentrées sur deux réunions centrales des banques majeures. La Réserve fédérale a annoncé une réduction de taux largement attendue de 25bps lors de sa réunion du FOMC de décembre. Cependant, à travers le graphique des points mis à jour et les remarques du président Jerome Powell, la Fed a envoyé un signal clair : les marges de détente futures sont limitées, et le taux d'intérêt réel neutre pourrait se stabiliser significativement plus haut que les niveaux pré-pandémiques. Simultanément, le 19 décembre, la Banque du Japon a officiellement augmenté son taux directeur de 25bps à 0,75%, initiant un nouveau cycle de resserrement. Les mouvements synchronisés mais opposés de ces deux grandes banques centrales—s'éloignant des politiques extrêmes—marquent une transition des "attentes de détente coordonnées" à une nouvelle phase de divergence régionale et de manœuvres structurelles.

Dans le contexte de la position de la Fed "réduction mais sans détente", la courbe des rendements du Trésor américain a continué sa tendance à l'inflexion baissière. Bien que les rendements à court terme aient reculé suite à la réduction du taux directeur, les rendements à long terme sont restés élevés voire ont légèrement augmenté, contraints par des déficits élevés, la pression de l'offre de bonds et l'incertitude inflationniste. Cette combinaison a allégé la pression sur le financement à court terme mais a simultanément augmenté le taux d'actualisation pour les actifs en actions, pesant sur la valorisation des actions de croissance à longue durée et des actifs à risque. Pendant ce temps, bien que la hausse de la BoJ ait été partiellement anticipée, sa signification symbolique a surpassé l'ajustement de taux en lui-même : la dernière grande banque centrale mondiale à maintenir une politique ultra-accommodante quitte systématiquement la scène, clarifiant davantage la tendance de réduction des différentiels de taux d'intérêt entre les États-Unis et le Japon.

Source de données : investing.com

Après la finalisation des résultats des politiques, les actifs risqués traditionnels n'ont pas montré de rallye uniforme. Les actions américaines ont oscillé à des niveaux élevés après le FOMC, les secteurs de l'IA et des technologies à forte valorisation affichant des performances divergentes. Les changements sur les marchés des changes et des taux ont été plus directs : le yen a connu une volatilité accrue autour de la réunion de la BOJ, les rendements obligataires japonais ont augmenté sur l'ensemble de la courbe, et l'attractivité des carry trades basés sur les différentiels de rendement entre les États-Unis et le Japon a été systématiquement réduite. À plus long terme, la tendance du rapatriement des capitaux domestiques japonais depuis les actifs étrangers (en particulier les bons du Trésor américains) devrait persister, affaiblissant la demande pour les bons du Trésor américains, exerçant une pression haussière continue sur les taux longs mondiaux, et influençant le centre de valorisation des actifs risqués mondiaux via le canal des taux d'actualisation.

Le marché crypto a rapidement reflété ce changement de sentiment. Dans un contexte d'incertitude macroéconomique accrue, le marché crypto secondaire a poursuivi son schéma de consolidation faible. BTC n'a pas réussi à franchir à plusieurs reprises le seuil des 90 000 $ et s'est replié vers la fourchette moyenne ; ETH peinait autour du niveau des 3 000 $ sans établir de tendance indépendante. Les thèmes à beta élevé et les secteurs des memes ont subi une pression généralisée, seuls quelques tokens liés à des événements isolés ayant connu des pics brefs offrant un soutien limité au sentiment général.

Source des données : tradingview.com

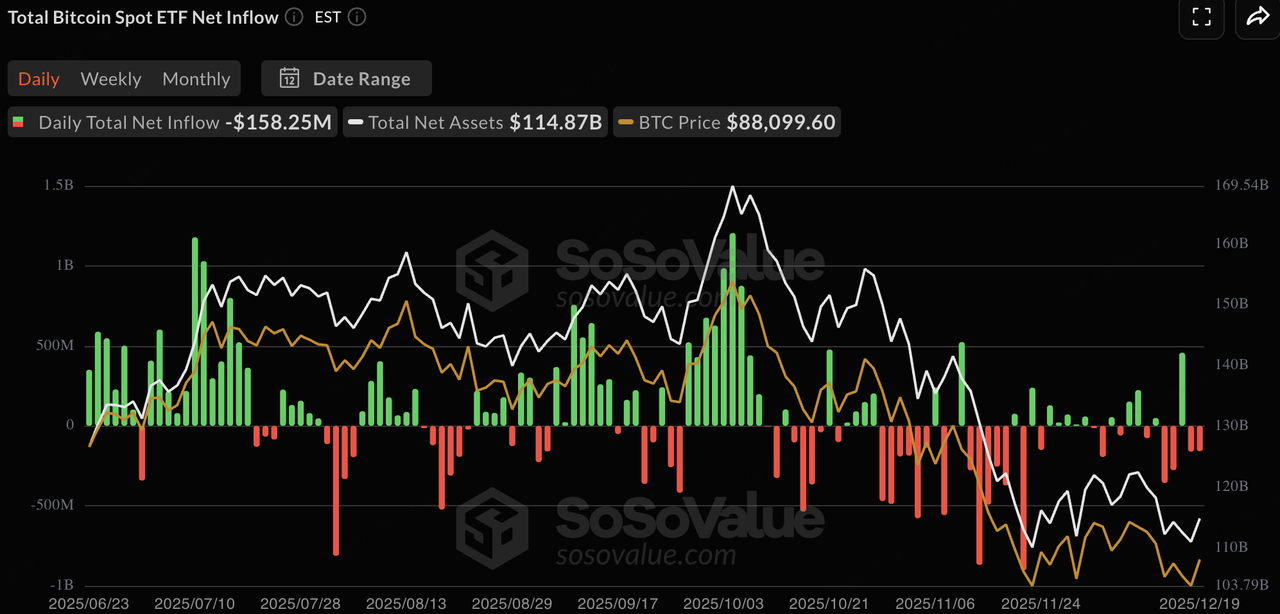

La semaine dernière, les ETFs crypto spot ont enregistré des sorties nettes significatives, indiquant que les capitaux institutionnels traditionnels, confrontés à l'incertitude de la "Super Semaine des Banques Centrales", ont privilégié la prise de bénéfices et la réduction des risques avant les vacances de Noël. Les ETFs spot BTC ont enregistré des sorties nettes hebdomadaires d'environ 500 millions de dollars, soulignant un sentiment dominant d'attentisme parmi les institutions près du seuil de résistance des 90 000 $ et une transition des flux entrants incrémentaux vers des dynamiques de stock-game. Les ETFs spot ETH ont encore moins bien performé, avec des sorties nettes hebdomadaires atteignant environ 640 millions de dollars. Lorsque l'incertitude macroéconomique augmente (hausse de la BOJ + perspectives restrictives de la Fed), les institutions ont tendance à réduire en priorité leur exposition aux actifs à beta élevé et à faible liquidité. Étant donné les gains relativement faibles d'ETH et le manque de momentum narratif on-chain dans ce cycle, il est devenu un candidat privilégié pour une réduction défensive dans le cadre du rééquilibrage des portefeuilles de fin d'année, permettant aux institutions de libérer des liquidités ou de reconstituer des positions en bons du Trésor.

Source des données : SoSoValue

La liquidité on-chain a montré une croissance ralentie dans l'émission totale de stablecoins. USDT est resté la principale source d'offre incrémentale, avec une capitalisation de marché de 186,8 milliards de dollars, en hausse de 0,27 % d'une semaine sur l'autre, consolidant davantage sa dominance au-dessus de 60 %. USDC a légèrement diminué de 1,62 %, reflétant une certaine rotation de capital. D'autres stablecoins ont affiché une divergence nette : les variantes émergentes/portant des rendements comme RLUSD et USYC ont enregistré une croissance positive (+3,19 % et +5,09 %, respectivement), tandis que USDe et DAI ont continué à se désendetter avec des baisses de 1,37 %-1,85 %. Plus précisément, USYC, en tant que stablecoin portant des rendements, transmet les rendements des bons du Trésor à court terme et des opérations de repo aux détenteurs (fonctionnant comme un fonds monétaire on-chain), offrant un revenu passif tout en maintenant un ancrage près de 1:1 avec l'USD et une convertibilité instantanée en USDC – une caractéristique particulièrement attrayante pour les institutions lors des rééquilibrages de fin d'année pour éviter les liquidités inactives. Dans l'ensemble, ce signal modéré suggère que le capital n'a pas encore quitté massivement le marché crypto mais attend des opportunités après les vacances.

Source des données : DeFiLlama

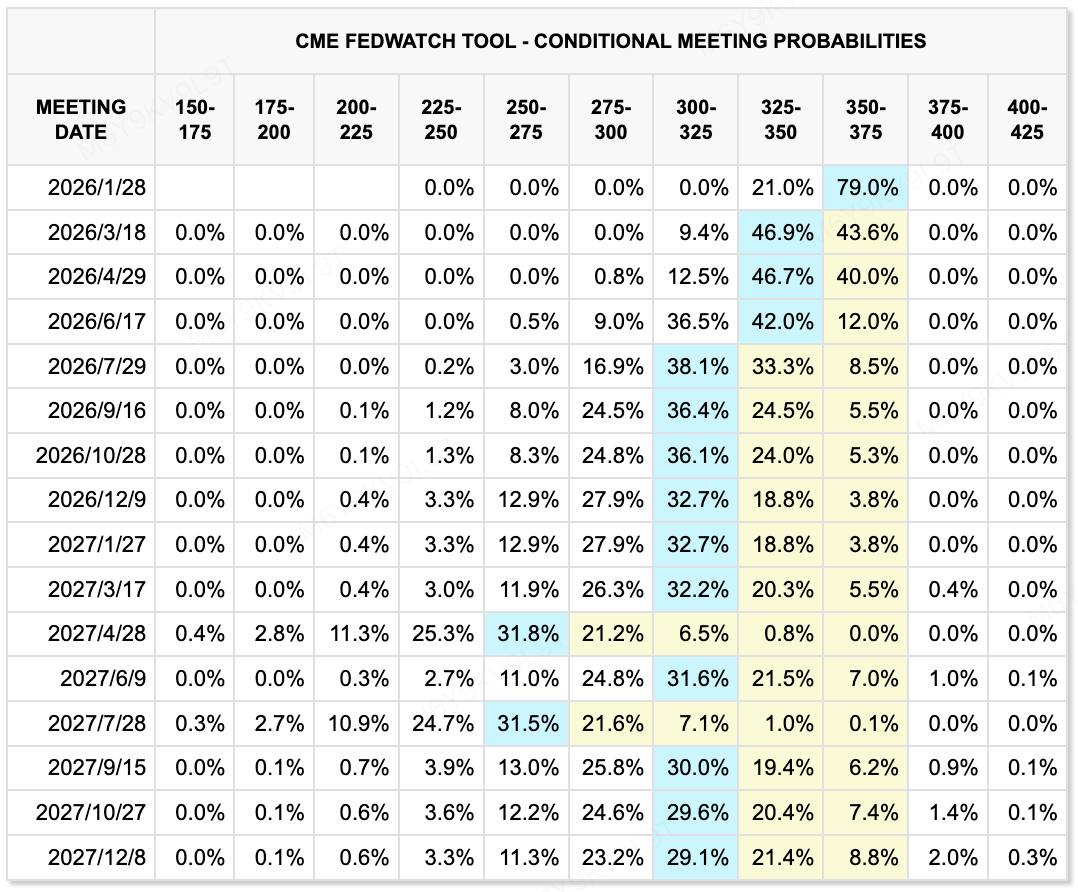

Selon l'outil CME FedWatch, les marchés attribuent une probabilité de 79 % que la Réserve fédérale maintienne les taux inchangés lors de sa réunion de janvier. Pour les réunions de mars et d'avril, les probabilités implicites de nouvelles baisses restent faibles, sans tarification claire d’un assouplissement cumulé de 50 points de base. L'attente de base du marché pour 2025 prévoit des baisses totales de 25 à 50 points de base sur l'année. Cette trajectoire tarifaire reflète une digestion continue des dynamiques d'inflation et des perspectives de croissance plus larges.

Source des données : outil CME FedWatch

Événements clés à surveiller cette semaine :

-

23 décembre : PIB américain T3 (final), Indice de confiance des consommateurs

-

26 décembre : Publication des minutes de la réunion de décembre de la Banque du Japon, fournissant des indices sur le calendrier de la première hausse des taux en 2026

Observation du marché primaire :

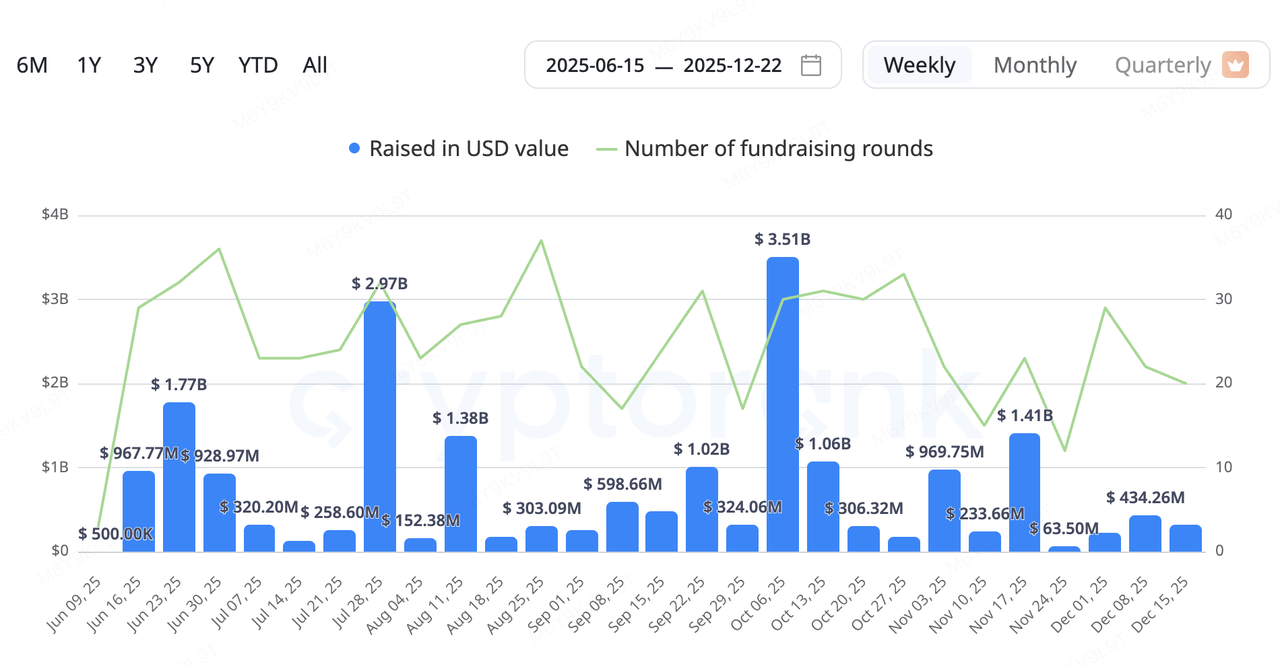

Le capital du marché primaire a continué de privilégier les projets orientés vers l'infrastructure avec des applications concrètes dans le monde réel, les paiements, DePIN, les données et les projets liés à l'IA émergeant comme des domaines clés d'intérêt. Les secteurs DePIN et PayFi ont été particulièrement actifs. Des projets tels que Fuse (réseaux énergétiques), DAWN (bande passante décentralisée), ETHGAS (abstraction des frais Ethereum) et Speed (couche computationnelle Bitcoin) ont annoncé de nouveaux tours de financement, reflétant un intérêt soutenu des investisseurs pour des récits centrés sur la mise en correspondance des ressources on-chain avec une capacité productive réelle. Saisonnièrement, les tours de financement de stade avancé (Série B et plus) et les investissements stratégiques ont représenté une part plus importante de l'activité, le capital mettant de plus en plus l'accent sur le potentiel de flux de trésorerie par rapport aux options à haut risque en phase de démarrage.

Source des données : CryptoRank

-

Fuse Energy (anciennement Project Zero) : Le projet DePIN basé sur Solana dans le secteur de l'énergie a annoncé une levée de fonds de série B de 70 millions de dollars, dirigée par Lowercarbon Capital et Balderton Capital, avec une valorisation post-money d'environ 5 milliards de dollars. Fuse utilise un modèle intégré verticalement "de la source à la prise", construisant des installations d'énergie renouvelable et fournissant directement de l'énergie aux consommateurs. En internalisant la chaîne d'approvisionnement et en introduisant le règlement et la gouvernance sur blockchain, Fuse vise à éliminer les inefficacités des marchés énergétiques traditionnels. Fondé par d'anciens cadres de Revolut, le projet dessert actuellement environ 200 000 foyers au Royaume-Uni.

-

DAWN : Développé par l'équipe Andrena, le protocole de large bande décentralisé DAWN a bouclé une levée de fonds de série B de 13 millions de dollars dirigée par Polychain Capital. DAWN permet aux utilisateurs de déployer des nœuds matériels dédiés ("Black Boxes") pour fournir un accès à large bande en échange d'incitations en tokens, se positionnant comme une alternative décentralisée aux FAI traditionnels. Bien que son réseau couvre prétendument des millions de foyers dans certaines régions des États-Unis, sa viabilité à long terme dépendra des taux de conversion des utilisateurs, des coûts matériels et de la conformité réglementaire.

RedotPay : Une licorne émergente dans les paiements basés sur des stablecoins

RedotPay a annoncé la finalisation d’une levée de fonds de série B de 107 millions USD, dirigée par Goodwater Capital, avec la participation de Pantera Capital, Blockchain Capital et Circle Ventures. La levée a été sursouscrite, portant le total des fonds levés en 2025 à 194 millions USD et établissant l’entreprise à une échelle de licorne.

Plutôt que de cibler les utilisateurs crypto-natifs, RedotPay s’adresse aux PME et aux freelances en intégrant le règlement basé sur des stablecoins avec les réseaux Visa et Mastercard. La plateforme prend actuellement en charge les principaux stablecoins tels que USDT et USDC, offrant des services de conversion en fiat et de règlement pour les marchands. Les fonds seront utilisés pour étendre la couverture des licences mondiales (notamment MiCA dans l'UE et PSA à Singapour), améliorer les systèmes de gestion des risques, et développer des produits B2B.

D’un point de vue industriel, RedotPay illustre une voie pratique pour la mise en œuvre du modèle PayFi. En couvrant les rampes d’accès pour stablecoins, le règlement et les interfaces des réseaux de cartes, elle cherche à réduire les frictions dans l’intégration des stablecoins dans les flux de paiements commerciaux réels. Comparée aux solutions de paiement ou de stablecoins monocouches, la progression de RedotPay dans la localisation et l’exécution réglementaire sur des marchés émergents sélectionnés la positionne pour capter la demande pour les règlements transfrontaliers et les paiements de type "USD-like".

Les variables clés à surveiller incluent la durabilité de la croissance des utilisateurs, les implications financières de la conformité réglementaire et la stabilité des partenariats avec les principaux émetteurs de stablecoins. Dans l'ensemble, le cas reflète comment PayFi, centré sur les stablecoins, passe progressivement de la validation du concept à un déploiement commercialement viable.

3. Project Spotlight

Un nouveau lancement de stablecoin : le chemin différencié de $U et les principaux risques

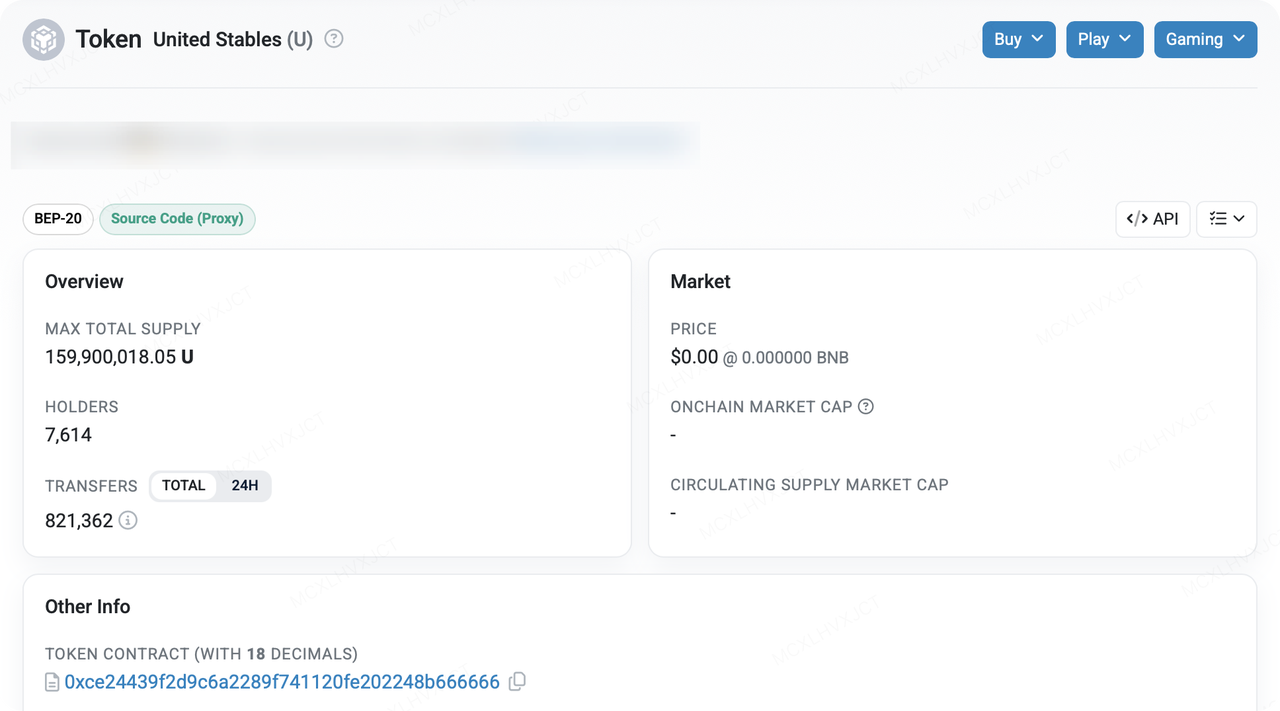

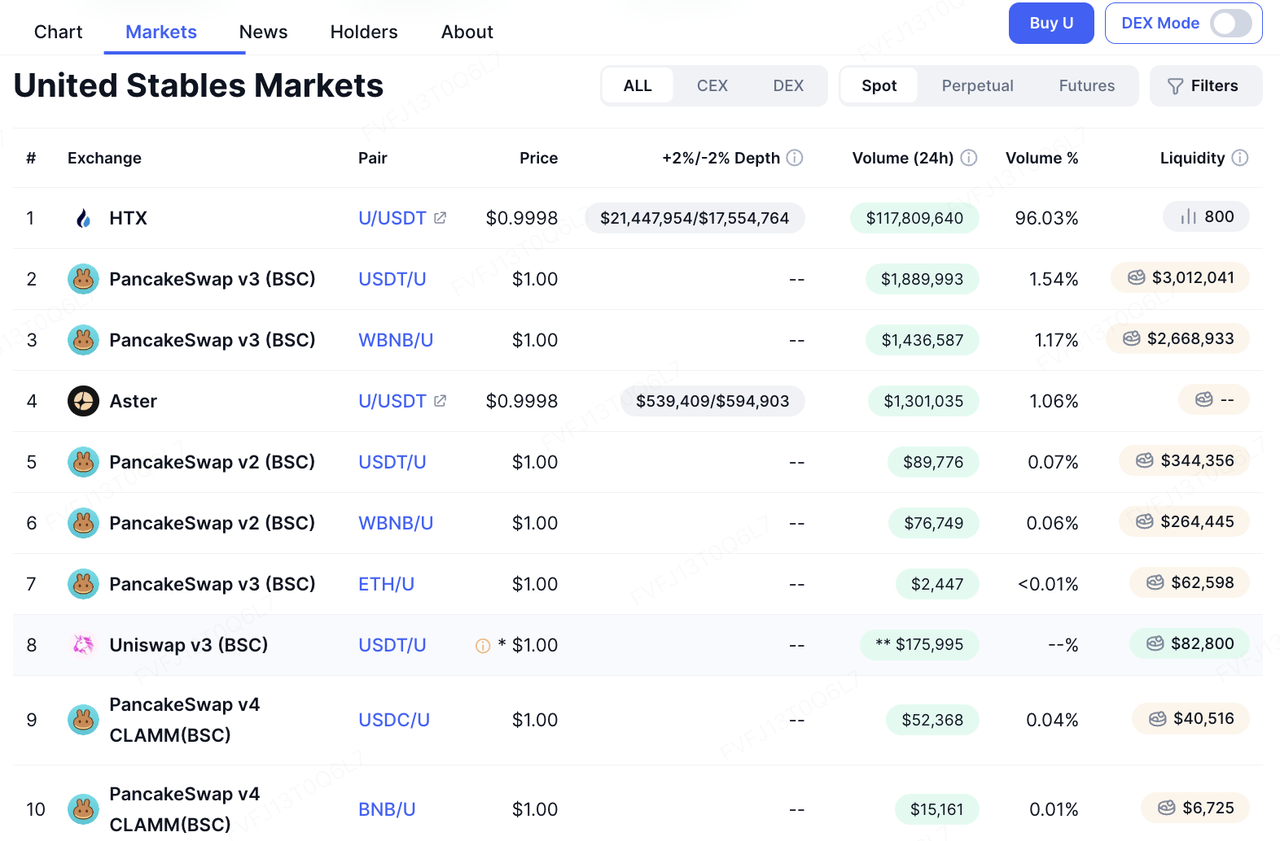

United Stables a récemment lancé son stablecoin en USD, $U, en le déployant d'abord sur BNB Smart Chain et Ethereum avec l'intention déclarée de servir des cas d'utilisation de capitaux à haute vélocité tels que le trading, la DeFi, le règlement institutionnel et les paiements transfrontaliers. L'attention initiale a cependant été davantage attirée par deux catalyseurs « externes » que par une adoption organique seule : (1) le repost rapide de CZ sur les réseaux sociaux, qui a fonctionné comme un signal de crédibilité, et (2) l'effort agressif de l'équipe en début de parcours pour les intégrations et les programmes de liquidité (DEX, prêts, portefeuilles et support CEX déployés en parallèle), faisant apparaître $U comme suivant une stratégie plus assertive de « lancement-immédiatement-utilisable ».

Les données on-chain indiquent que l'offre de $U s'est rapidement étendue après son lancement. En moins de quatre jours, BscScan a montré une offre totale maximale d'environ 159,9 millions de tokens et environ 7 614 adresses détentrices. Parallèlement, les adresses liées à HTX représentent plus de 65 % des principaux détenteurs, et HTX a promu des produits de rendement offrant jusqu'à 20 % d'APY. Dans une logique de « croissance rapide au lancement », ce niveau de concentration n'est pas rare : il peut refléter une frappe institutionnelle précoce ainsi que des accords de garde/facilitation de marché, et peut également être un sous-produit des programmes de liquidité et de rendement des CEX absorbant l'offre. Cela dit, pour les observateurs externes, la concentration amplifie objectivement deux préoccupations : (1) si la liquidité du marché secondaire et la découverte des prix sont suffisamment réparties, et (2) si la transparence des rachats et des réserves reste vérifiable dans des conditions de stress.

Source des données :https://bscscan.com/token/0xce24439f2d9c6a2289f741120fe202248b666666

$U se positionne différemment d'un modèle de « stablecoin à émetteur unique », en mettant l'accent sur une approche de « réserve de stablecoins inclusive » pour agréger la liquidité plutôt que de rivaliser via une pure homogénéité contre les acteurs en place. Associé à ses incitations/mécanismes de transfert à 0-frais de gaz revendiqués sur BSC et à ses intégrations rapides avec DeFi/portefeuilles, cela ressemble davantage à une stratégie visant à « acheter l'esprit de l'écosystème grâce à la vitesse de distribution. » Il est important de noter que la question essentielle n'est pas de savoir si le récit est plus convaincant, mais si deux éléments peuvent être continuellement vérifiés :

-

Si la composition des réserves, les dispositions de garde, les termes de rachat, et les attestations plus fréquentes par des tiers sont suffisamment clairs ;

-

Si la profondeur, le slippage, et l'utilisabilité inter-plateformes des principales pools de liquidité (DEX ↔ prêt ↔ CEX) peuvent suivre la croissance de l'offre—sinon un déséquilibre structurel peut émerger où « l'offre croît rapidement, mais l'usabilité prend du retard. »

Sur le plan de l'exécution, le chemin d'intégration de $U est un pari relativement direct sur la « base d'applications à rotation rapide » de BSC. Les intégrations avec PancakeSwap, Aster, Fourmeme, et ListaDAO—associées au support des portefeuilles Binance Wallet, Trust Wallet, et SafePal, ainsi qu'à une inscription sur CEX via HTX—offrent à $U une couverture large dans les scénarios de trading, staking/prêt, lancement de memes, et accès au trading centralisé. Notamment, Fourmeme a créé une section dédiée à $U et tente de le positionner comme actif principal de lancement pour les nouveaux projets—en rivalisant effectivement pour le rôle d'« unité de dénomination » dans l'émission primaire on-chain et le bootstrap de liquidité. Si une telle dépendance au chemin se met en place, la demande d'utilisation réelle de $U ne dépendrait pas uniquement des subventions de rendement, mais pourrait être soutenue par une boucle interne de « lancement → trading → market-making → recyclage de capital. » Cependant, il convient également de noter que les pools de liquidité on-chain de $U ne sont pas encore particulièrement profonds, et de nombreux participants peuvent encore adopter une attitude d'attente.

Source des données :https://four.meme/u & https://coinmarketcap.com/currencies/united-stables/

En perspective, le potentiel de différenciation de $U est concentré dans un récit combiné de « confidentialité d’entreprise + paiements programmables natifs de l’IA ». Si le projet peut offrir des protections de confidentialité renforcées sans sacrifier l’auditabilité de conformité, et promouvoir des capacités telles que les transferts sans frais de gaz/basés sur des signatures et les paiements machine-à-machine au niveau de la couche stablecoin, $U pourrait s’aligner plus étroitement sur une courbe de demande émergente autour de « l’automatisation de trésorerie d’entreprise et des paiements des agents IA ». Cela dit, fournir ces capacités est généralement bien plus difficile que de simplement émettre un nouveau stablecoin. En fin de compte, le marché validera la thèse en utilisant deux ensembles de métriques : (1) l’utilisabilité et la rétention inter-scénarios (utilisation réelle dans les paiements/règlements/DeFi), et (2) la transparence et la crédibilité de la conformité (fréquence des divulgations des réserves, portée des audits/attestations, SLA de rachat, et modèles clairs pour les scénarios anormaux).

D’un point de vue risque, une structure de réserve « inclusive » peut améliorer la liquidité au niveau du portefeuille, mais elle complexifie également la transmission des risques. Lorsque les réserves incluent plusieurs stablecoins et actifs en fiat, toute action de conformité, perturbation de garde, événement de gel ou désancrage affectant un actif composant peut être amplifié en un choc de confiance plus large via une seule responsabilité $U. Deuxièmement, les frontières réglementaires et de licence restent une incertitude majeure : les divulgations sur les risques et la conformité du site Web incluent des déclarations d’applicabilité spécifiques aux juridictions (par exemple, le statut d’enregistrement/licence selon certains cadres), impliquant que la gamme de clients institutionnels adressables et les canaux de distribution disponibles pourraient fluctuer avec les évolutions réglementaires. Enfin, si la profondeur des pools on-chain et la liquidité des swaps ne s’épaississent pas en parallèle, la croissance précoce est plus susceptible d’être interprétée comme un « volume piloté par les canaux » plutôt qu’un véritable « effet de réseau ».

Dans l’ensemble, $U ressemble à un prétendant expérimental dans la course aux stablecoins post-BUSD. Son potentiel dépend de sa capacité à traduire l’échelle de frappe institutionnelle en pénétration durable des paiements/règlements — et de sa capacité à renforcer la confiance grâce à des mécanismes de rachat transparents et basés sur des règles. La persistance de l’élan à court terme dépendra fortement des incitations dans l’écosystème, de l’utilisabilité pratique sur les principaux sites DeFi et, de manière critique, de sa capacité à obtenir des impulsions de distribution plus fortes via des plateformes et portefeuilles majeurs pour former une boucle durable « conserver → utiliser → redistribuer ».

À propos de KuCoin Ventures

KuCoin Ventures est le principal bras d'investissement de KuCoin Exchange, une plateforme crypto mondiale de premier plan fondée sur la confiance, servant plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Visant à investir dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les bâtisseurs du crypto et du Web 3.0 à la fois financièrement et stratégiquement avec des insights approfondis et des ressources globales. En tant qu'investisseur orienté communauté et axé sur la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en mettant l'accent sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

AvertissementCes informations générales sur le marché, éventuellement issues de sources tierces, commerciales ou sponsorisées, ne constituent pas des conseils financiers ou d'investissement, une offre, une sollicitation ou une garantie. Nous déclinons toute responsabilité quant à leur exactitude, intégralité, fiabilité et aux pertes éventuelles qui en résultent. Les investissements/trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer des recherches, juger avec prudence et assumer l'entière responsabilité.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.