ETF sur bitcoin et ethereum vs. propriété directe : Le guide de l'investisseur 2026

2026/04/23 18:24:02

Suite à la signature historique du mémorandum d'accord (MOU) entre la SEC et la CFTC en mars et à la mise en œuvre complète de la loi CLARITY, le choix entre un ETF spot et la propriété directe est passé d'une question de légalité à une question de mode de vie.

Nous sommes entrés dans l'ère de la finance intégrée, où le bitcoin n'est plus un pari périphérique mais une pierre angulaire du 601(k) et du Roth IRA. Toutefois, tandis que les ETF offrent une expérience raffinée et prête à être négociée via un courtier, la propriété directe reste le seul accès à l'économie machine.

Ce guide explique comment ces deux chemins divergent dans un monde de certitude post-légale.

Points clés

-

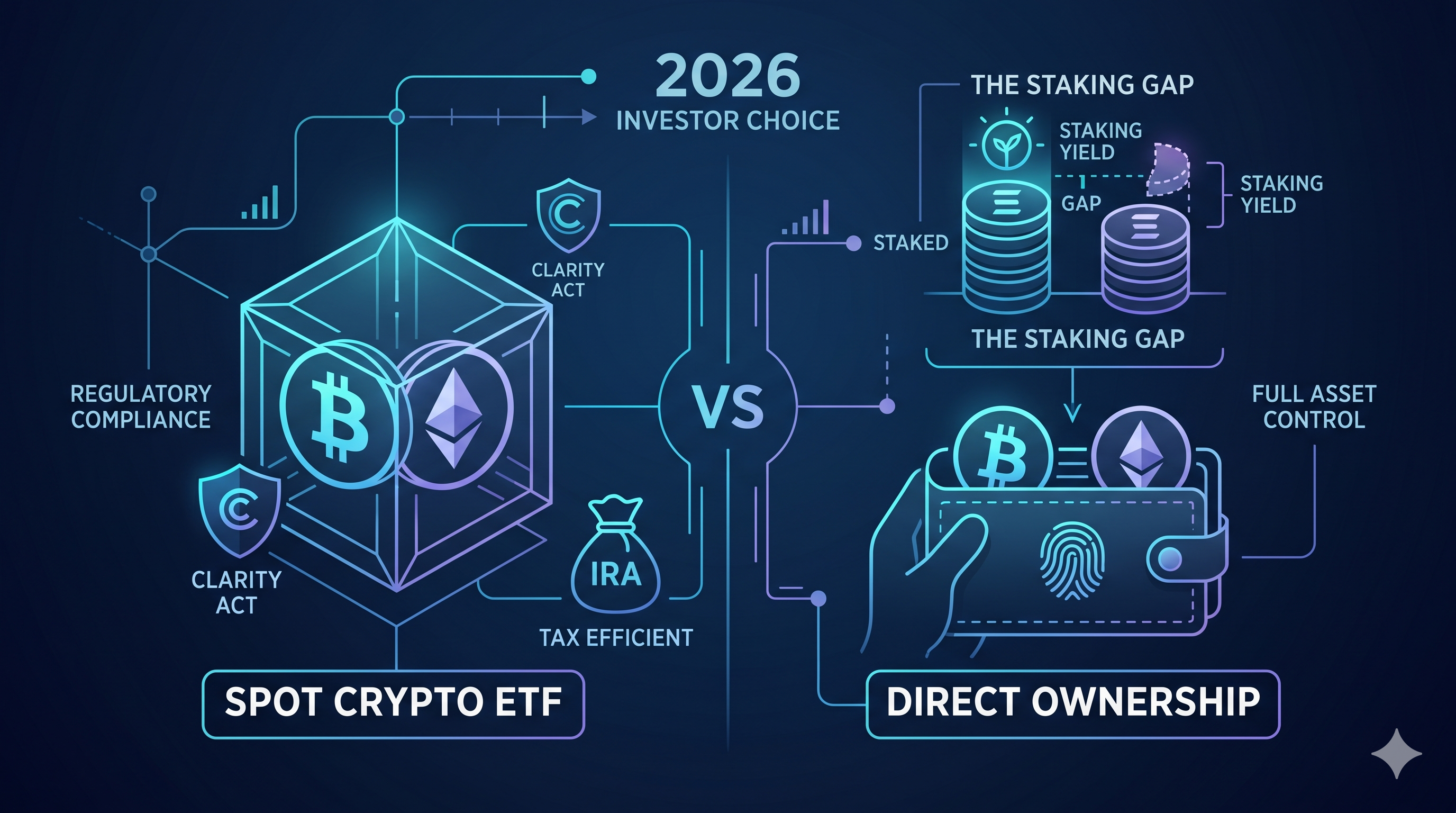

Dans le cadre de la loi CLARITY de 2026, les ETF spot offrent une « certitude législative », protégeant les investisseurs des risques de régulation par l’application des débuts des années 2020.

-

Alors que des acteurs comme BlackRock et Grayscale ont intégré le staking dans leurs ETF sur ethereum, les détenteurs directs capturent toujours le premium natif.

-

Dans un environnement macroéconomique à forte inflation en 2026, le Roth IRA est devenu le véhicule crypto ultime.

-

La propriété directe est le seul moyen d'interagir avec l'économie des machines.

-

La concurrence a poussé les ratios de dépenses des ETF à un plancher historique de 0,12 % à 0,25 %.

L'évolution de l'accès à la crypto

Suite au passage historique de la loi CLARITY, les actifs numériques ont été intégrés dans la structure du système financier traditionnel, mais la manière dont vous y accédez s'est divisée en deux voies distinctes.

La percée après la loi CLARITY

Avant 2026, l'industrie était piégée dans un cycle de régulation par l'application de la loi. La loi CLARITY a changé la donne en établissant un cadre juridique qui définit clairement ce qui constitue une marchandise numérique par rapport à un titre. Cette législation n'a pas seulement aidé les adeptes de la crypto, elle a donné le feu vert à chaque grande courtière aux États-Unis pour traiter le bitcoin et l'ethereum comme des classes d'actifs standard.

Ce changement a efficacement éliminé le premium de risque lié à la garde institutionnelle. Lorsque vous achetez un ETF spot aujourd'hui, vous n'achetez pas seulement un actif, vous investissez dans un véhicule réglementé par la SEC qui se trouve à côté de vos fonds indiciels S&P 500.

Qui est l'investisseur crypto 2026 ?

Le détenteur de 401k : Cet investisseur valorise l'efficacité fiscale et la simplicité. Il souhaite que ses économies de retraite soient exposées au récit de l'or numérique, sans avoir à se souvenir d'une phrase secrète de 24 mots ni s'inquiéter des aspects techniques d'un fork.

L'allocateur institutionnel : il s'agit des fonds de pension et des bureaux familiaux qui exigent une garde conforme au SOC2. Pour eux, l'ETF n'est pas un choix, c'est une exigence liée à leur devoir de fiducie. Ils ont besoin du bouclier institutionnel fourni par des garants comme BNY Mellon ou Fidelity.

Sécurité et garde

La loi CLARITY a établi des seuils élevés pour la garde institutionnelle et personnelle, mais le compromis fondamental entre commodité et contrôle reste au cœur du débat.

Garantie institutionnelle

Pour le bureau familial de plus de 100 millions de dollars ou l'individu avec une vie d'épargne 401k, l'indemnisation réglementaire est le principal atout de vente.

Infrastructure conforme au SOC2 : Des grands custodians comme Fidelity Digital Assets, BNY Mellon et Coinbase Custody opèrent sous une supervision fédérale rigoureuse. Leurs systèmes sont conçus de manière à ce que, même en cas de faillite de l'entreprise, les BTC et ETH sous-jacents soient isolés et juridiquement distincts du bilan de l'entreprise.

La couche d'assurance : Contrairement à l'auto-gestion, où une phrase secrète perdue constitue une perte permanente, les ETF offrent une protection contre les erreurs opérationnelles. Les règles de garde de la SEC de 2026 prévoient une voie claire pour la récupération des actifs et une couverture d'assurance institutionnelle en cas de violation de la garde, ce qui reste rare.

Sécurité passive : le custodien gère les tâches techniques — rotation du stockage à froid, orchestration des signatures multiples et mises à jour du micrologiciel. Vous possédez simplement un symbole ticker qui représente la valeur, protégée des risques techniques de la blockchain.

Souveraineté personnelle

Malgré la montée des géants institutionnels, le mantra « Not Your Keys, Not Your Coins » prend encore plus d'importance en 2026.

Évolution de la MPC (Multi-Party Computation) : Les wallets modernes utilisent désormais la technologie MPC pour diviser les clés privées en fragments. Cela permet la récupération sociale, permettant de récupérer vos fonds grâce à une combinaison de votre téléphone, de votre ordinateur portable et d'un contact de confiance, plutôt que de dépendre d'un seul morceau de papier vulnérable.

Mobilité sans entrave : la propriété directe vous permet de déplacer vos actifs à travers l'écosystème X Money ou d'interagir avec les protocoles DeFi en temps réel. Une part d'ETF est une « créance » sur une valeur qui ne s'échange qu'aux heures de la Bourse de New York. Le crypto-actif direct est un outil liquide disponible 24h/24, 7j/7, 365j/365.

Aucun risque de contrepartie : lorsque vous détenez vos propres clés, vous n'êtes pas dépendant de la solvabilité d'une banque ou du service de conformité d'un courtier. Dans un monde marqué par des avertissements macroéconomiques au style Nomura et des changements géopolitiques comme la crise du détroit d'Ormuz, détenir un actif pur qui existe en dehors du système bancaire traditionnel constitue la couverture ultime.

Le dividende Ethereum : Mettre en staking ou ne pas mettre en staking ?

Au mois d'avril 2026, Ethereum a officiellement été reclassé par Wall Street, passant d'un actif technologique spéculatif à une marchandise productive. À la suite de la publication interprétative historique de la SEC et de la CFTC du 17 mars 2026, qui a clarifié que les récompenses de staking ne sont pas des valeurs mobilières, le marché s'est divisé en deux stratégies de rendement concurrentes. Alors que la propriété directe offre les rendements les plus élevés possibles, la nouvelle vague d'ETF intégrés au staking a apporté pour la première fois le « dividende Ethereum » au compte de courtage traditionnel.

Staking natif (l'avantage direct)

Pour l'investisseur qui privilégie le rendement total, la propriété directe reste la référence. Sur le marché actuel d'avril 2026, le Native Staking vous permet d'interagir directement avec la couche de consensus Ethereum.

Capture totale des rendements : les détenteurs directs gagnent actuellement un rendement annuel de 3,8 % à 4,2 %. Étant donné que vous exécutez votre propre validateur ou utilisez un pool décentralisé, vous captez 100 % des récompenses du protocole (hors frais de pool minimes).

Capitalisation et gouvernance : le staking natif permet une capitalisation en temps réel, où les récompenses sont immédiatement réinvesties dans votre capital. De plus, les détenteurs directs conservent leurs droits de vote sur la chaîne, leur permettant d'influencer les futures mises à jour du réseau Ethereum.

Le verrouillage de la liquidité : le compromis est la file d'attente de retrait. En avril 2026, la file d'attente pour quitter un validateur est d'environ 9 jours, ce qui signifie que votre capital n'est pas immédiatement liquide pendant les périodes de forte volatilité.

Les ETFs générant des rendements

Le lancement du BlackRock iShares Staked Ethereum Trust (ETHB) en mars 2026 et la conversion de Grayscale ETHE ont normalisé le concept de rendement transféré. Toutefois, cette commodité s'accompagne d'un écart de staking.

La dilution des rendements : Alors que le réseau Ethereum paie environ 4 %, le rendement net pour un détenteur d’ETF est généralement de 1,9 % à 2,6 %. Cette dilution est causée par les frais du sponsor (0,25 %) et le fait que les ETF, par obligation réglementaire, doivent maintenir une réserve de liquidité.

Le compromis 70/30 : selon les directives de la SEC pour 2026, la plupart des ETF de staking mettent en staking uniquement 70 % à 80 % de leurs holdings totaux en ETH. La partie restante est conservée en stockage liquide « à froid » pour garantir que les actionnaires puissent vendre leurs actions instantanément sur le Nasdaq ou la NYSE sans attendre la file d'attente de retrait de la blockchain.

Mécanisme des dividendes : Contrairement au staking direct, où les récompenses s'accumulent en ETH, les ETF comme Grayscale (ETHE) distribuent désormais les récompenses sous forme de dividendes en espèces ou d'appréciation du NAV, ce qui peut simplifier la déclaration fiscale traditionnelle mais interrompt le cycle de composition ETH sur ETH.

| Profil de l'investisseur | Chemin recommandé | Pourquoi ? |

| L'optimiseur de rendement | Propriété directe | Pour capter le rendement natif complet de 4,2 % et participer à la gouvernance. |

| Le réglage et l'oubli | ETF mis en gage (ETHB/ETHE) | Pour gagner un revenu passif (~2,5 %) sans gérer les clés ni les files d'attente de retrait. |

| Le Bureau Institutionnel | ETF mis en gage | Pour répondre à la conformité SOC2 et recevoir des récompenses en USD pour un audit facile. |

Efficacité fiscale et l'avantage de l'IRA

Alors que la dette nationale américaine atteint des seuils critiques et que la loi GENIUS intensifie les exigences de déclaration sur chaîne, l'écart entre le traitement fiscal des ETF et la propriété directe s'est considérablement élargi. Pour l'investisseur stratégique, le Roth IRA est devenu le véhicule ultime pour une exposition au bitcoin et à l'ethereum.

Le compoundur exonéré d'impôt : l'avantage de l'IRA

Le principal avantage du ETF crypto spot est son intégration fluide dans des comptes bénéficiant d'avantages fiscaux comme les Roth IRAs et les 401(k).

Éviter la hausse des impôts de Nomura : Au début de 2026, Nomura a publié une note de recherche largement citée prévoyant une augmentation significative des impôts sur les gains en capital pour les hauts revenus afin de gérer l'augmentation du plafond de la dette américaine. En détenant un ETF bitcoin dans un Roth IRA, les investisseurs peuvent légalement contourner ces hausses prévues, permettant à leur capital de se multiplier dans un environnement exonéré d'impôts.

Planification successorale : les FNB détenus dans des comptes de courtage facilitent une planification successorale beaucoup plus simple. En 2026, transférer des crypto-monnaies directes aux héritiers reste un obstacle juridique et technique complexe, alors qu'un FNB peut être hérité sans difficulté grâce aux désignations de bénéficiaires traditionnelles.

Propriété directe : Les analyses forensiques du rapport 1099-DA

Bien que la propriété directe offre une souveraineté, elle impose désormais une lourde charge de conformité. Dans le cadre de la phase finale de déclaration de la loi GENIUS en 2026, l'IRS a introduit le formulaire 1099-DA (Actifs numériques).

L'analyse de l'origine technique : À compter de la campagne d'imposition 2026, l'IRS exige que les courtiers et les plateformes d'échange décentralisées déclarent l'origine technique de chaque mouvement d'actif. Cela signifie que si vous transférez du BTC depuis un wallet matériel vers une plateforme d'échange pour le vendre, vous devez être en mesure de fournir un rapport forensique sur la chaîne qui retrace vos fonds jusqu'à l'achat initial.

Le piège de la vente à perte : Bien que la loi CLARITY ait apporté une structure bien nécessaire, le bitcoin et l'ethereum sont désormais officiellement soumis aux règles de vente à perte en 2026. Cela signifie que vous ne pouvez plus « exploiter les pertes » en vendant et en rachetant immédiatement, une stratégie courante lors des cycles précédents, mais désormais strictement surveillée par le IRS via le suivi automatisé des flux entre wallet et plateforme d'échange.

Table de comparaison : ETF vs. propriété directe

| Fonctionnalité | ETF crypto spot | Propriété directe |

| Statut réglementaire | CLARITY Act - Certitude légale | Matière première (CFTC) / Actif utilitaire |

| Heures de négociation | Heures TradFi | Liquidez mondiale 24/7/365 |

| Modèle de garde | Institutionnel (BNY Mellon / Coinbase) | Auto-souverain (MPC / Matériel) |

| Efficacité fiscale | Éligible pour un Roth IRA / 401k | Plus-values ordinaires (Loi GENIUS) |

| Rendement / Staking | Rendement dilué | Rendement natif |

| Utilité sur chaîne | Aucun (exposition spéculative uniquement) | Complet (DeFi, X Money, Ordinals) |

| Risque de sécurité | Échec institutionnel / Changement de politique | Perte de la phrase secrète / Piratage du contrat intelligent |

| Frais annuels | 0,12 % – 0,25 % (frais de parrainage) | 0 $ (frais de réseau uniquement par transaction) |

Analyse approfondie stratégique : Laquelle correspond à votre objectif 2026 ?

Liquidité contre commodité

Bien que les ETF offrent la commodité d'un seul clic dans votre compte E*TRADE ou Fidelity, ils sont soumis aux heures de fonctionnement héritées de la NYSE.

En cas d'activité de prix de niveau détroit d'Ormuz le week-end, les détenteurs d'ETF sont exposés au risque de gap, incapables de négocier avant lundi matin. Les propriétaires directs, quant à eux, peuvent réagir instantanément sur des réseaux décentralisés.

L'écart de rendement expliqué

Comme mentionné dans le brief macro de Nomura, l'écart entre le staking natif et le staking via un ETF est désormais une caractéristique permanente du marché.

Étant donné qu'un ETF comme ETHB doit rester hautement liquide pour répondre aux rachats quotidiens, il ne peut pas verrouiller 100 % de ses actifs au niveau de la couche de consensus. Cela crée le gap de staking, où les propriétaires directs perçoivent le dividende complet de 4,2 %, tandis que les détenteurs d'ETF acceptent un dividende dilué d'environ 2,5 % en échange de la simplicité d'un formulaire fiscal 1099-B.

Vie privée et la loi GENIUS

Dans le cadre de la loi GENIUS de 2026, l'anonymat des premières cryptomonnaies est largement un souvenir pour ceux qui interagissent avec des entités centralisées. Toutefois, la propriété directe offre toujours une couche de confidentialité financière grâce à l'auto-gestion, que ne peut tout simplement pas offrir un ETF lié à votre numéro de sécurité sociale et à votre profil de courtier.

Pour ceux qui s'inquiètent des dispositions « Anti-CBDC Surveillance » dans les projets actuels du Sénat, la propriété directe reste la seule véritable issue à l'État de surveillance.

Sur un marché bifurqué, les investisseurs les plus performants sont ceux qui traitent leur portefeuille comme une stratégie de haltères. Alors que votre ETF Spot constitue la partie lourde et à faible risque de votre compte de retraite, l'autre extrémité du haltère nécessite une plateforme à haute performance pour une gestion active et une utilité native. KuCoin s'est transformé en pont principal pour cette approche hybride, vous permettant de gérer la partie auto-souveraine de votre richesse 2026 avec des outils de qualité institutionnelle.

Tandis que votre FNB est bloqué derrière les murs de Wall Street de 9 h 30 à 16 h 00, le KuCoin Spot Market offre l'agilité 24/7 nécessaire à l'environnement macro de 2026.

À travers KuCoin Earn, les utilisateurs peuvent accéder à des protocoles de staking sur chaîne et de staking liquide qui génèrent le dividende complet de 4,2 % sur ethereum, souvent augmenté par les récompenses promotionnelles de KuCoin.

Contrairement aux structures rigides d'un ETF, les produits d'Épargne de KuCoin vous permettent de générer un rendement tout en conservant la possibilité de retirer instantanément. Cela est crucial pour les investisseurs qui souhaitent garder leur « dry powder » productif mais prêt à réagir au prochain signal macro de type Nomura.

Conclusion

Le débat sur « ETF vs. propriété directe » a été tranché par une vérité simple : les deux sont nécessaires. L'ETF est votre ancre ; il offre les protections de la loi CLARITY, une croissance exonérée d'impôts dans votre Roth IRA, et la simplicité « set-and-forget » pour votre richesse à long terme. La propriété directe est votre moteur ; elle offre un rendement natif de 4,2 %, une liquidité 24/7 et la possibilité d'interagir avec l'économie X Money et l'IA. En détenant l'Écu institutionnel dans votre courtier et l'Épée auto-souveraine, vous êtes parfaitement positionné pour naviguer les défis et opportunités de l'économie numérique de 2026.

FAQ

Puis-je transférer mon bitcoin depuis un ETF vers mon wallet KuCoin ?

Les ETF sont réglés en espèces ou détenus par des custodians institutionnels. Pour obtenir du BTC dans votre wallet KuCoin, vous devez l'acheter directement sur le KuCoin Spot Market ou le déposer depuis un autre wallet que vous gérez vous-même.

Quel est le plus sûr pendant une crise géopolitique comme le détroit d'Hormuz ?

Les deux ont des profils de sécurité différents. Un ETF est protégé contre la perte de clé privée, mais est vulnérable au verrouillage de liquidité pendant les week-ends. La propriété directe sur KuCoin est protégée contre les « fermetures de marché », à condition de bien gérer votre sécurité et l'authentification à deux facteurs.

Pourquoi les rendements de KuCoin Earn dépassent-ils généralement ceux des ETF ethereum ?

Les ETF prélevent des frais de gestion (0,25 % et plus) et conservent une grande partie de leur ETH en stockage liquide, non mis en gage, pour répondre aux demandes de rachat.

Le CLARITY Act protège-t-il mes fonds sur KuCoin ?

Oui. En 2026, KuCoin opère selon les normes d'échange conforme de la loi CLARITY, ce qui signifie que les fonds des utilisateurs sont strictement séparés des actifs de l'entreprise et soumis à des audits indépendants par des tiers.

Comment les points USD1 aident-ils ma stratégie d'ETF ?

Bien que vous ne puissiez pas gagner de points sur votre ETF détenu via un courtier, vous pouvez utiliser les récompenses issues de vos activités sur KuCoin pour subventionner le coût de vos macro-couvertures sur le marché des futures, créant ainsi un portefeuille global plus rentable.

Clause de non-responsabilité :Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement. Les investissements dans les cryptomonnaies comportent des risques. Veuillez effectuer vos propres recherches (DYOR).

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.