Qu'est-ce que le VWAP et comment l'utiliser en pratique : un guide pour les traders

Avoir un point de référence fiable pour le prix et le volume peut faire la différence entre une approche aléatoire et une stratégie éclairée. Que vous négociez des actions, des devises ou des cryptomonnaies, comprendre comment le prix interagit avec le volume vous aide à évaluer non seulement où se trouve un marché, mais aussi où il est soutenu ou rejeté. Un outil sur lequel les traders s'appuient pour cela est le VWAP, le Prix Moyen Pondéré par le Volume de Trading. Contrairement à une moyenne mobile simple qui accorde le même poids à tous les points de prix, le VWAP les pondère en fonction du volume de trading.

Cela offre une représentation plus précise du prix moyen réel payé par les participants tout au long d'une session de trading. Les traders institutionnels, les algorithmes et les équipes d'exécution utilisent le VWAP non seulement pour comprendre l'action du marché, mais aussi pour guider leurs décisions d'entrée et de sortie. En combinant prix et volume en une seule métrique, le VWAP devient à la fois une référence de performance et un indicateur tactique dans les scénarios de live trading.

Thèse : Le VWAP est une référence de prix pondérée par le volume qui aide les traders à identifier la juste valeur, à évaluer la participation institutionnelle et à améliorer leurs décisions d'exécution de trades, aussi bien intrajournalières que dans le cadre de stratégies sur plusieurs périodes.

Ce que signifie le VWAP : prix pondéré par le volume, et non par le temps

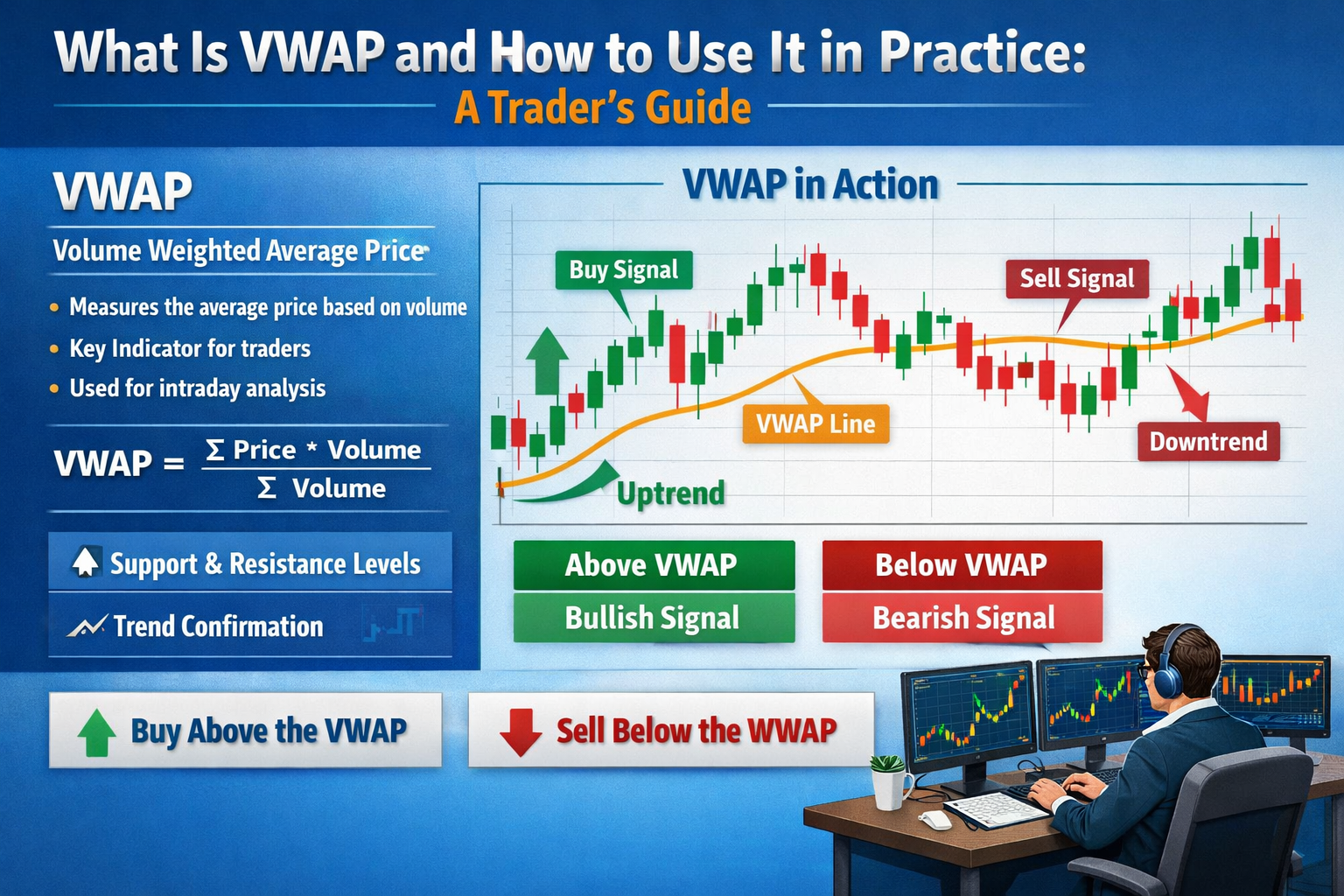

VWAP signifie Volume Weighted Average Price et mesure le prix moyen d'un actif pondéré par le montant du volume échangé à chaque niveau de prix sur une période spécifique, généralement une seule session de négociation. Le concept mathématique est simple : les prix auxquels un plus grand nombre d'actions sont échangées ont plus d'importance dans la moyenne que les prix auxquels moins d'actions changent de main. Cela diffère des moyennes basées sur le temps, comme la Moyenne Mobile Simple (SMA), où chaque point de prix est traité de manière égale, indépendamment du volume.

En pratique, le VWAP calcule la valeur totale négociée (prix × volume à chaque transaction) divisée par le volume total négocié sur la fenêtre temporelle. Le résultat est une seule ligne qui agit souvent comme un point de gravité pour le prix sur les marchés actifs. Étant donné que les institutions et les traders algorithmiques utilisent fréquemment le VWAP comme référence pour l'exécution de leurs ordres, le prix tend à osciller autour de cette ligne, particulièrement durant la première moitié d'une session.

Les traders qui suivent le VWAP se demandent essentiellement : « À quel prix la majeure partie du trading s’est-elle réellement produite ? » Contrairement aux données de prix brutes, qui peuvent être faussées par de petites pointes de volume, le VWAP vous offre une image réelle de là où l’argent réel a changé de main et de la manière dont le prix s’articule avec cet empreinte de liquidité au cours de la journée.

Comment le VWAP est calculé : un guide étape par étape

Le calcul du VWAP peut sembler intimidant au premier abord, mais sa logique est intuitive une fois décomposée. L'idée de base consiste à cumuler le prix ajusté au volume au fil du temps, puis à le diviser par le volume total.

Voyons le calcul de manière conceptuelle :

-

À chaque intervalle de trade, multipliez le prix typique (souvent pris comme « close » ou le prix réel du trade) par le volume échangé pendant cet intervalle. Cela vous donne le volume en dollars pour chaque période.

-

Cumulez ces volumes en dollars pour tous les intervalles jusqu'au point actuel.

-

Cumulez les volumes sur les mêmes intervalles.

-

Divisez le volume total en dollars par le volume total pour obtenir la ligne VWAP à ce moment précis.

Sous forme de formule :

VWAP = (Σ (Prix × Volume)) ÷ Σ Volume

Étant donné que cela est cumulatif sur une période définie (généralement la journée de négociation), le VWAP se réinitialise au début de la prochaine session dans l'analyse intrajournalière. Sur certaines plateformes, vous pouvez également le configurer pour la session qui vous intéresse : les 30 premières minutes, la dernière heure ou des périodes sur plusieurs jours.

Voici comment cela fonctionne avec un exemple simple :

-

Trade 1 : 100 actions échangées à 10 $ → volume en dollars = 1 000 $

-

Trade 2 : 200 actions échangées à 10,50 $ → volume en dollars = 2 100 $

-

Volume cumulé = 300 actions

-

Volume cumulé en dollars = 3 100 $

-

VWAP = 3 100 $ ÷ 300 = ~10,33 $

Cette lecture de 10,33 $ n’est pas simplement un prix moyen — c’est le prix pondéré là où le plus grand volume de trading s’est produit. Pour les traders intrajournaliers, c’est un point de référence précieux pour comprendre le comportement réel du marché, et non juste une moyenne mathématique simple.

Utiliser le VWAP comme filtre de tendance : Interpréter le sentiment du marché

L'une des utilisations les plus pratiques du VWAP dans le trading actif est comme filtre de tendance. Le prix par rapport au VWAP fournit des informations sur le sentiment du marché :

-

Un prix au-dessus du VWAP suggère une séance haussière, les acheteurs sont prêts à payer des prix plus élevés avec un volume plus important.

-

Un prix en dessous du VWAP suggère une séance baissière, les vendeurs dominent près des zones de volume plus élevé.

Étant donné que le VWAP est pondéré par le volume, il capture à la fois la direction des prix et l'intensité de la participation. Cela le rend plus informatif que les lignes de prix statiques seules. De nombreux traders l'utilisent pour déterminer s'ils souhaitent être longs, courts ou neutres pendant la session de trading.

L'influence du VWAP est particulièrement forte au début de la session, lorsque le volume est concentré. Si le prix traverse au-dessus du VWAP après une plage d'ouverture, cela signale souvent que les acheteurs prennent le contrôle. À l'inverse, une cassure en dessous du VWAP peut indiquer que les vendeurs affirment leur domination.

Les bureaux de négociation professionnels utilisent souvent le VWAP comme indicateur de performance ; ils cherchent à exécuter de grandes commandes à des prix meilleurs que le VWAP, car acheter au-dessus (ou vendre en dessous) de ce dernier signale une exécution moins performante par rapport à la moyenne pondérée du marché.

Cette utilisation basée sur la performance renforce la puissance de l'indicateur : les traders institutionnels l'utilisent comme référence, tandis que les traders de détail ou algorithmiques le considèrent comme un baromètre de sentiment. Plus les traders respectent les niveaux VWAP, plus il devient auto-renforçant en tant que support ou résistance significatifs au sein d'une session.

Entrée et sortie : Comment les traders utilisent le VWAP pour prendre des décisions

Le VWAP peut servir de filtre de décision pour optimiser les entrées et les sorties. Voici comment les traders l'utilisent couramment en pratique :

Entrées en suivant la tendance

De nombreux traders intrajournaliers cherchent le croisement du prix avec le VWAP pour confirmer la direction de la tendance :

-

Entrée haussière : le prix retrouve le VWAP, le rejette vers le bas, puis progresse à la hausse.

-

Entrée baissière : le prix rebondit vers le VWAP, échoue, puis reprend sa baisse.

Ces configurations supposent que si le prix respecte le VWAP comme support (au-dessus) ou résistance (au-dessous), le sentiment pondéré par le volume dominant poussera le prix davantage dans cette direction.

Confirmation et confluence

VWAP fonctionne mieux en combinaison avec d'autres indicateurs comme :

-

Moyennes mobiles

-

Bandes de volume

-

Oscillateurs de momentum

-

Zones de support/résistance

Par exemple, un signal d'entrée devient plus fiable si le prix traverse au-dessus du VWAP et qu'une moyenne mobile à court terme confirme la tendance.

Cibles de sortie

Étant donné que le VWAP représente un point de valeur équitable pondéré par le volume pour la journée, les traders l'utilisent parfois pour réaliser des bénéfices partiels :

-

Si vous avez pris une position longue au-dessus du VWAP et que le prix commence à chuter vers celui-ci, vous pouvez choisir de sécuriser vos gains.

-

Si le prix rebondit significativement au-dessus du VWAP, vous pouvez réduire progressivement votre position à mesure qu'il approche des zones de concentration de volume supérieures.

Les traders utilisent également les bandes VWAP (similaires aux bandes de Bollinger) pour cartographier l'expansion et la contraction attendues de la plage autour de la ligne VWAP, ce qui aide à définir avec plus de précision les zones de sortie.

VWAP dans le trading algorithmique et institutionnel

Alors que les traders de détail utilisent le VWAP pour obtenir des indications directionnelles et optimiser le moment de l'exécution, les équipes de trading institutionnel et algorithmique considèrent le VWAP comme une référence d'exécution fondamentale.

Les grands fonds déforment souvent les marchés s'ils exécutent des blocs sans coordination. Pour éviter cela, les algorithmes d'exécution sont conçus pour fractionner les grandes commandes en morceaux plus petits et les temporiser par rapport au VWAP. L'objectif est simple : exécuter à un prix moyen meilleur que le VWAP sur la session de trading, ce qui signale un impact moindre sur le marché et une exécution plus intelligente.

De nombreux outils d'exécution de courtage proposent désormais des algorithmes de « correspondance VWAP » qui ajustent automatiquement le rythme des ordres en fonction du volume en temps réel. Si un volume plus important passe sur une période donnée, ces algorithmes exécutent plus rapidement ; si le volume diminue, l'exécution ralentit, en cherchant toujours à suivre le VWAP plutôt que de poursuivre le prix.

Cette utilisation institutionnelle a des implications importantes pour les traders de détail : comme le VWAP est largement utilisé comme référence interne, les mouvements de prix tendent souvent à « s’orienter » vers lui, créant des zones de support et de résistance réactives. C’est une des raisons pour lesquelles le prix tend à osciller autour du VWAP : les algorithmes et les équipes négocient contre lui, ce qui en fait un niveau auto-réalisateur.

VWAP dans le trading haute fréquence et algorithmique

Le VWAP est particulièrement précieux dans le trading haute fréquence (HFT) et le trading algorithmique car il fournit un repère pondéré par le volume pour synchroniser les exécutions et minimiser l'impact sur le marché. Les firmes de HFT divisent souvent de grandes commandes en des milliers de micro-commandes, en les planifiant par rapport au VWAP pour éviter de faire monter le prix contre elles-mêmes. Par exemple, si un département souhaite acheter un million d'actions, les exécuter toutes en une seule fois pourrait provoquer une hausse brutale du prix.

En surveillant le VWAP, les algorithmes répartissent les ordres de manière intelligente pour cibler un prix d'exécution moyen supérieur au VWAP quotidien. Cette approche réduit le slippage, l'écart entre le prix d'exécution attendu et le prix réel, ce qui peut générer des économies significatives sur les grands trades. Sur les marchés de cryptomonnaies, les bots utilisent le VWAP de manière similaire pour s'assurer que les trades s'alignent sur les schémas de liquidité et éviter le front-running par d'autres algorithmes.

Étant donné que le VWAP se réinitialise à chaque session, les sociétés de trading haute fréquence recalibrent constamment leurs stratégies pour les aligner sur la distribution du volume en temps réel. Il est important de noter que l'utilisation du VWAP dans les systèmes algorithmiques crée également une boucle de rétroaction : plus les algorithmes utilisent le VWAP comme référence, plus le prix tend à osciller autour de celui-ci, renforçant ainsi son rôle de ligne dynamique de support et de résistance. Les traders cherchant à reproduire l'exécution institutionnelle peuvent observer les mouvements du VWAP pour anticiper où les algorithmes pourraient agir et planifier leurs entrées ou sorties en conséquence.

VWAP sur plusieurs sessions : Suivre les tendances au-delà d'une seule journée

Alors que les calculs standard de VWAP sont réinitialisés quotidiennement, le VWAP multi-séances ou cumulatif permet aux traders d'observer les relations prix-volume sur des périodes plus longues, comme plusieurs jours ou semaines. Cela est particulièrement utile pour les traders swing ou ceux qui gèrent des positions plus importantes et qui ont besoin d'un contexte plus large que celui fourni par le VWAP intrajournalier. Le VWAP multi-séances est calculé en ajoutant de manière cumulée prix × volume, puis en divisant par le volume cumulé à travers les séances, créant ainsi une référence mobile qui met en évidence les niveaux de prix dominants où la majorité des échanges ont eu lieu.

Les traders utilisent cela pour identifier des zones de support et de résistance à plus long terme : les prix à proximité du VWAP sur plusieurs sessions peuvent indiquer des zones d'accumulation ou de distribution institutionnelle. Par exemple, si un actif rebondit régulièrement au-dessus d'un VWAP sur trois sessions, ce niveau peut agir comme une zone d'achat forte, tandis que des rejets répétés en dessous signalent un sentiment baissier. Le VWAP sur plusieurs sessions est particulièrement utile sur les marchés volatils ou lorsqu'événements médiatiques déforment les mouvements de prix intrajournaliers ; il atténue le bruit et fournit une « ancre » pondérée par le volume pour la prise de décision.

En pratique, les traders peuvent combiner le VWAP sur plusieurs sessions avec d'autres outils d'analyse technique, comme les retracements de Fibonacci ou les bandes de Bollinger, pour confirmer les setups de trading. En suivant le VWAP à travers les sessions, les traders acquièrent une perspective plus stratégique sur le comportement du marché, en alignant leurs entrées et sorties sur les niveaux où le volume de trading réel s'est historiquement concentré, et non pas simplement sur les pics de prix passagers.

Limitations et pièges courants lors de l'utilisation du VWAP

Le VWAP est un outil puissant, mais il n'est pas sans limites :

1. Focus uniquement sur l'intraday

Le VWAP est généralement calculé pour une seule session, ce qui signifie qu'il se réinitialise chaque jour. L'utiliser comme indicateur de tendance à long terme sans ajustement peut être trompeur.

2. Les profils de volume peuvent induire en erreur

Si le volume est fortement concentré au début ou déformé par des événements du marché précoces dans la session, le VWAP peut refléter une distribution atypique et retarde les changements réels du sentiment.

3. Pas utile seul

Le VWAP fonctionne mieux en confirmation avec le momentum, la volatilité et les niveaux de support/résistance. L'utiliser comme signal d'entrée unique augmente les faux signaux.

4. Futures, Crypto et hors heures de bourse

Les méthodes de calcul du VWAP peuvent varier selon les plateformes en fonction de l'inclusion ou non des données pré-marché, post-marché ou multi-sessions. Cette incohérence peut affecter les signaux si vous ne configurez pas soigneusement les paramètres VWAP.

Les traders expérimentés apprennent à interpréter le VWAP de manière contextuelle, comme un élément du puzzle de l'exécution et du sentiment, et non comme une vérité absolue.

Exemple du monde réel : Utilisation du VWAP dans un scénario de trading en direct

Imaginez qu'une action ouvre avec un fort volume et un saut à la hausse suite à une nouvelle. Au début de la session, le prix progresse, puis revient vers le VWAP. Un trader observant le VWAP constate que le prix :

-

Rejoint le VWAP et stagne

-

Ne parvient pas à le briser avec un volume significatif

-

Reprend sa hausse alors que le volume augmente

Cette séquence suggère que la pression d'achat pondérée par le volume est maîtresse. Le trader entre en position longue avec un stop juste en dessous du VWAP, en supposant que si le prix tombe en dessous de la moyenne pondérée par le volume, le sentiment baissier augmente.

Pendant la session, le trader :

-

Surveille le prix par rapport au VWAP

-

Dégage partiellement les bénéfices lorsque le prix dépasse les seuils définis au-dessus du VWAP

-

Utilise les franchissements du VWAP comme indicateurs de stop-loss

Ce type d’approche disciplinée, combinant discipline d’exécution et évaluation des tendances, peut aider à gérer le risque et à favoriser les chances du trader.

FAQ

1. Que signifie VWAP ?

VWAP signifie Volume Weighted Average Price, une référence de prix qui intègre le volume dans la moyenne.

2. Le VWAP est-il uniquement destiné au day trading ?

Le VWAP est le plus efficace à l'intérieur de la journée, bien que certaines méthodes VWAP étendues ou multiséances existent.

3. Comment le VWAP diffère-t-il des moyennes mobiles ?

Le VWAP pondère le prix selon le volume, tandis que les moyennes mobiles attribuent un poids égal à tous les prix dans le temps.

4. Le VWAP peut-il être utilisé dans la crypto ?

Oui, le VWAP s'applique à tout marché négociable où des données de volume et de prix existent, y compris les actions, les cryptomonnaies et les futures.

5. Le VWAP remplace-t-il d'autres indicateurs ?

Non, il fonctionne mieux en conjonction avec des indicateurs de tendance et de momentum.

6. Pourquoi les institutions s'intéressent-elles au VWAP ?

C'est un indicateur clé d'exécution ; une exécution supérieure au VWAP signale généralement une exécution efficace avec un impact minimal sur le marché.

Avertissement

Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil financier ou en matière d'investissement. Le trading comporte des risques. Veuillez effectuer vos propres recherches (DYOR).

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.