Rapport hebdomadaire de KuCoin Ventures : Le choc Warsh déclenche un "trou noir de liquidité" : Désendettement synchronisé en or, argent et crypto, le nouveau récit de la DeFi 3.0, et la manœuvre cachée des memes IA

2026/02/03 08:24:02

1. Points forts hebdomadaires du marché

“Supercycle” Narrative vs. Liquidity Reality : le BTC reste toujours dans une fourchette d'intervalle alors que les abris de sécurité déleverage d'abord

Dans le contexte des marchés de cette semaine, les commentaires récents de CZ au Forum économique mondial sur un potentiel « supercycle » — ou une rupture du rythme traditionnel de quatre ans lié aux moitiés — ressemblent davantage à un cadre à long terme qu'à un catalyseur immédiat. Son point est que des forces structurelles telles qu'une adoption institutionnelle plus profonde et une réglementation plus claire pourraient progressivement désaccoupler le Bitcoin de l'ancien schéma « moitié → bull → bear ». En pratique cependant, la valorisation de la semaine dernière n'était pas guidée par une « narration crypto » autonome, mais par une réévaluation plus large des attentes concernant la politique monétaire et la liquidité globale du système.

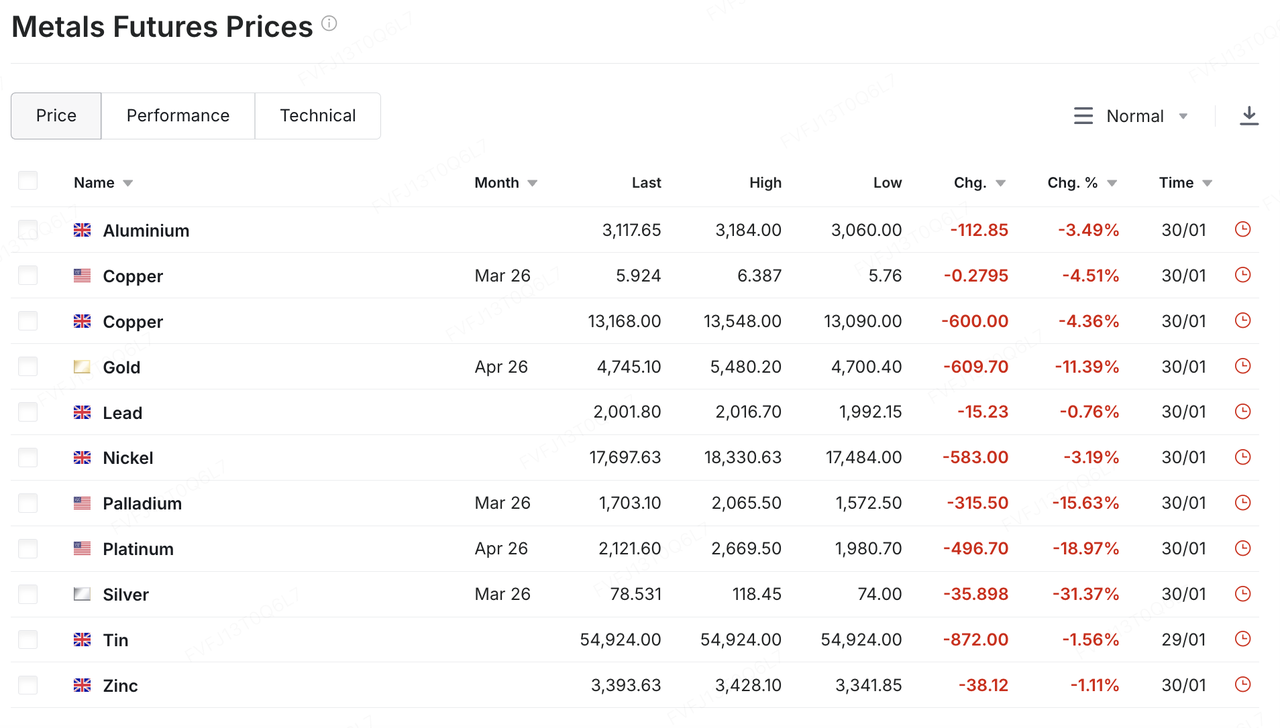

Cette réalité de liquidité a d'abord fait son apparition dans les métaux précieux. Après une montée puissante alimentée par une aversion accrue au risque et une position boursière surchargée, l'or et l'argent ont connu un retournement brutal, en pente raide, vendredi dernier : l'or a brièvement chuté en dessous de 5 000 $/once, avec un repli intrajournalier approchant les deux chiffres, tandis que l'argent a également subi une forte dépréciation (environ 30 % intrajournalier), un mouvement typique de « désendettement post-surchauffe ». Un catalyseur a été l'annonce du président Trump de son intention de nommer Kevin Warsh à la prochaine présidence de la Réserve fédérale, ce qui a rapidement ravivé l'imagination du marché autour d'une position politique plus hawkish et d'un resserrement plus rapide du bilan. Le changement résultant dans le dollar et les attentes concernant les taux s'est traduit par une libération de pression à travers les métaux.

Source des données : https://www.investing.com/commodities/metals

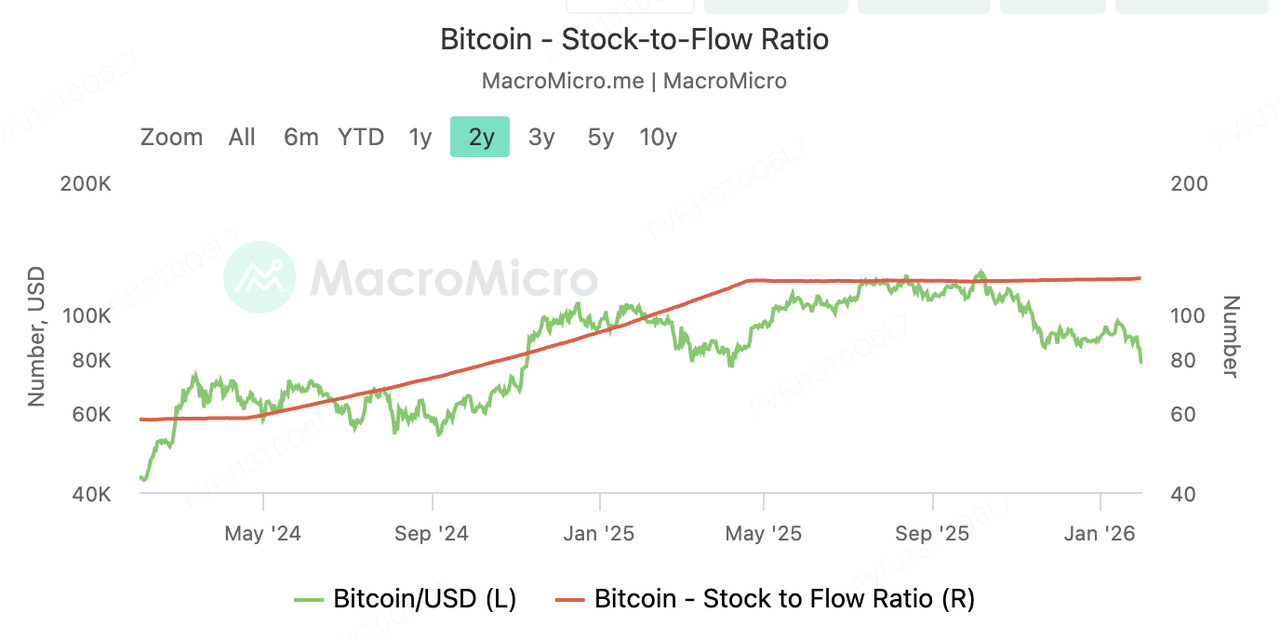

La crypto n’a pas reçu de « prix de refuge sûr » lors de cet épisode. Même sur les indicateurs de rareté, le ratio stock-flow (S2F) du Bitcoin est monté à environ 121 après le halving de 2024 (à la fin du mois de janvier), soit un niveau matériellement plus élevé que le ~60 généralement cité pour l’or — une déclaration mathématique simple selon laquelle la dilution de l’offre du Bitcoin est désormais plus faible. Pourtant, les mouvements de prix n’ont pas récompensé cette thèse. La fourchette de faible volatilité prolongée du BTC autour du niveau de ~90 000 $ est restée intacte — jusqu’à samedi dernier, où la liquidité réduite le week-end a amplifié la baisse et le BTC a brièvement chuté en dessous de 80 000 $.

Les grands titres comme l'ETH et le SOL ont connu des baisses à deux chiffres en tandem. Plutôt que de répondre à la question de savoir si le Bitcoin est le « gold numérique », le comportement du marché a transmis un message plus immédiat : à court terme, la crypto est toujours valorisée comme un panier à risque sensible à la liquidité, très réactif aux changements dans les anticipations de resserrement/assèchement quantitatif.

Source des données : https://en.macromicro.me/charts/143495/bitcoin-stocktoflow-ratio

Le contraste devient encore plus marquant sur la base de la capitalisation boursière. CompaniesMarketCap estime la capitalisation du marché de l'or à environ 34,1 billions de dollars. Une journée de 4 à 5 % dans l'or implique donc une variation de 1,4 à 1,7 billion de dollars — suffisante pour « correspondre » à l'ensemble de l'échelle de Bitcoin. Lorsque les attentes macroéconomiques changent, à la fois les métaux précieux et la crypto peuvent finir entraînés par la même narration de liquidité, produisant des jours de désendettement synchronisés qui éclipsent les histoires spécifiques aux actifs.

Dans ce sens, le « supercycle » se comprend mieux comme un cadre narratif de 5 à 10 ans pour une participation structurelle — et non pas comme un moteur de fixation des prix à court terme. À cette étape, la direction du marché à horizon court est toujours dominée par le triangle habituel des anticipations sur les taux, de la politique des bilans et de l'appétit pour le risque.

La question plus opérationnelle pour les prochaines semaines pourrait porter moins sur le fait de savoir si la rareté peut convaincre les marchés, et davantage sur le moment où les variables de liquidité changent à nouveau : si la position politique de Warsh et sa tendance à la QT deviennent plus claires, la direction du dollar et des rendements réels, et si les actifs risqués (y compris la crypto) peuvent retrouver une continuité de trading et des flux d'entrée progressifs après le désendettement.

2. Signaux du marché sélectionnés hebdomadairement

Choc de liquidité : la crypto s'effondre alors que les métaux précieux connaissent leur pire débâcle en 40 ans

Cette semaine, les marchés financiers mondiaux ont connu un « trou noir de liquidité » historique. Donald Trump a officiellement nommé Kevin Warsh à la prochaine présidence de la Réserve fédérale. Cela, combiné à plusieurs facteurs macroéconomiques, a déclenché un événement épique de désendettement transversal aux actifs. Soutenu par un dollar qui s'apprécie et par une ruée de positions longues surpeuplées, la vente des métaux précieux amorcée la semaine dernière s'est prolongée en séance asiatique du lundi 2 février. L'argent au comptant a chuté de plus de 7 % à un moment donné au début du trading, tandis que l'or au comptant a perdu près de 4 %.

La cause principale réside dans le fait que Warsh est perçu comme un « oiseau de proie », son positionnement politique étant interprété par le marché comme un soutien ferme au dollar américain. Après l'annonce publique de Trump, l'indice du dollar a grimpé, réprimant directement l'attractivité des actifs libellés en dollars. En parallèle, de grands gestionnaires d'actifs procédant à un rééquilibrage de portefeuille à la fin du mois (fermeture des positions courtes en dollar et longues en métaux précieux) ont encore amplifié cette volatilité sur fond d'une flambée soudaine de l'indice du dollar.

Après les métaux précieux, le marché des cryptomonnaies est entré en mode « Black Sunday », avec une liquidité du marché qui s'est encore évaporée au milieu de la panique. Le Bitcoin a subi des ventes indifférenciées lors des appels de marge transversaux déclenchés par l'effondrement de l'or et de l'argent. Après le krach de vendredi, le Bitcoin a à nouveau fortement baissé samedi et dimanche, touchant un creux proche de 75 700 $, revenant à des niveaux observés pour la dernière fois en avril 2025.

Cependant, le marché n'est pas entièrement pessimiste. Bien que les tensions dans le Moyen-Orient restent élevées, Trump a exprimé le 1er février l'espoir de « conclure un accord » avec l'Iran. Ce signal potentiel d'une détente a quelque peu affaibli l'achat purement spéculatif sur la guerre, recentrant le marché sur la logique d'une réduction de la liquidité. Certaines grandes banques ont souligné que, sauf événement plus destructeur que le scénario macroéconomique actuel, la logique d'un marché haussier pour les métaux précieux, motivée par la dévaluation monétaire, demeure solide, bien qu'il soit nécessaire d'être prudent quant aux risques de désendettement liés à la liquidité au cours du premier semestre de l'année.

Source des données : SoSoValue

En termes de flux de capitaux, les ETF sur le Bitcoin cotés aux États-Unis ont enregistré des sorties nettes mensuelles pendant trois mois consécutifs. Cela marque la période la plus longue de retrait des capitaux depuis le lancement des ETF, avec une diminution de la valeur totale des actifs (AUM) des ETF sur le Bitcoin. 106,96 milliards de dollarsTouchés par le double coup de la baisse des prix et des rachats, le total de la AUM (valeur nette des actifs) des ETF sur l'Ethereum a également baissé de plus de 18 milliards de dollars au début du mois à 15,86 milliards de dollars.

Cette baisse de l'ETF est probablement due à la cassure du niveau clé de soutien de 85 000 $ par le Bitcoin, déclenchant d'importantes liquidations forcées de levier, entraînant des rachats passifs d'ETF. Les flux de capitaux actuels « suivent le prix » plutôt que de « précéder le prix », et tant que les prix ne se stabiliseront pas, la demande d'ETF restera extrêmement fragile.

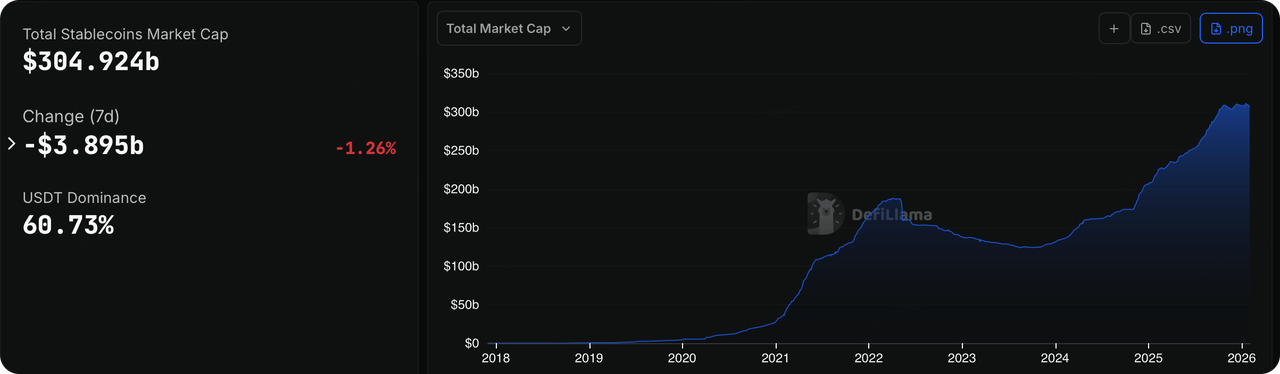

Source des données : DeFillama

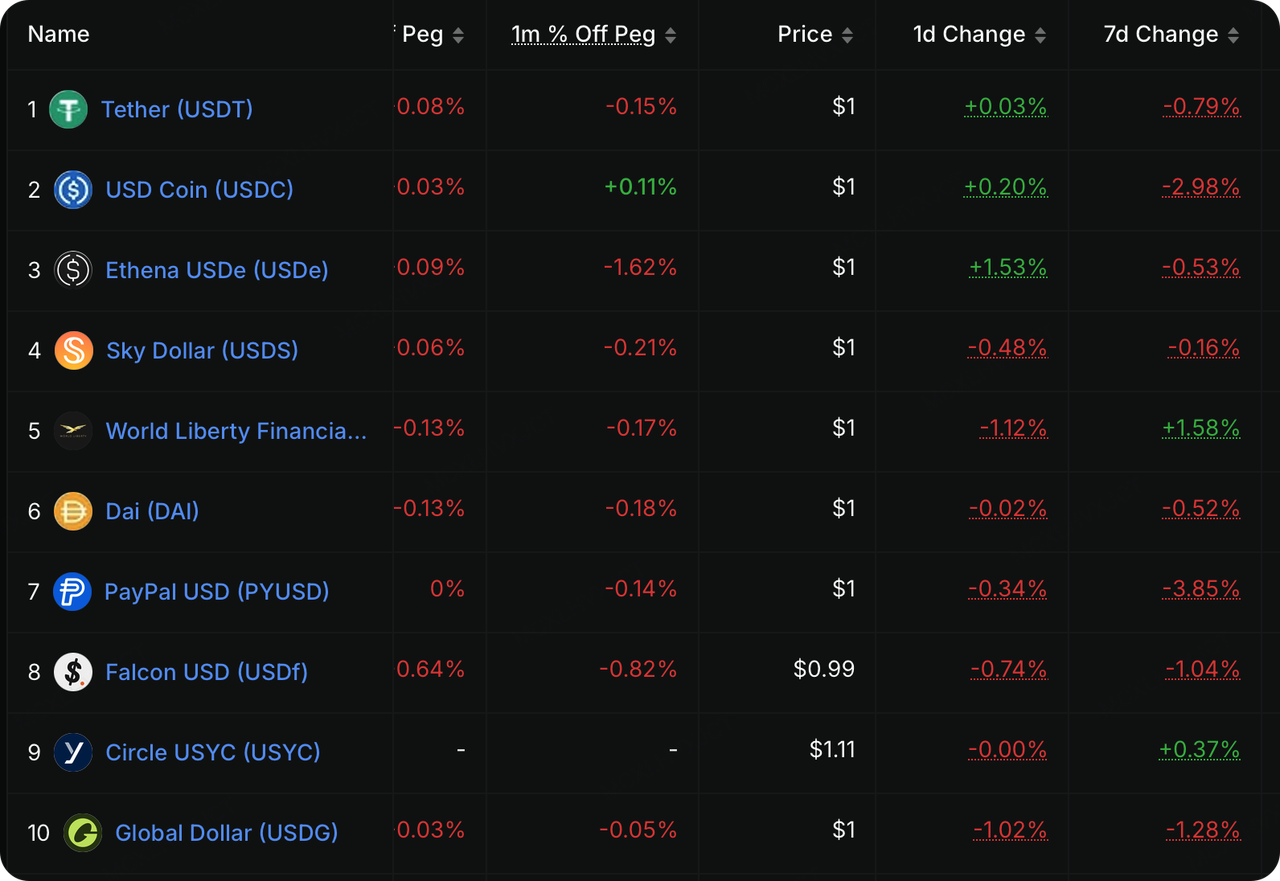

La semaine dernière, la liquidité sur la chaîne a affiché un signal d'alerte encore plus inquiétant que la baisse des prix. Le secteur des stablecoins conformes, auparavant considéré comme « une vanne pour le capital progressif », a connu une contraction significative de son offre circulante pendant la baisse du marché, indiquant que le capital s'écoule effectivement hors de l'écosystème crypto. Les données montrent que USDC, suite à une réduction nette d'environ 6,5 milliards de dollars en janvier, a enregistré des décaissements nets supplémentaires la semaine dernière, son émission ayant baissé de 2,98 %Avec les rendements à court terme des obligations du Trésor américain restant élevés, détenir des stablecoins (comme l'USDC et le PYUSD) est devenu « coûteux ». Les institutions préfèrent réinvestir leur capital inactif dans des bons du Trésor ou des fonds de marché monétaire plutôt que de le conserver sur la chaîne.

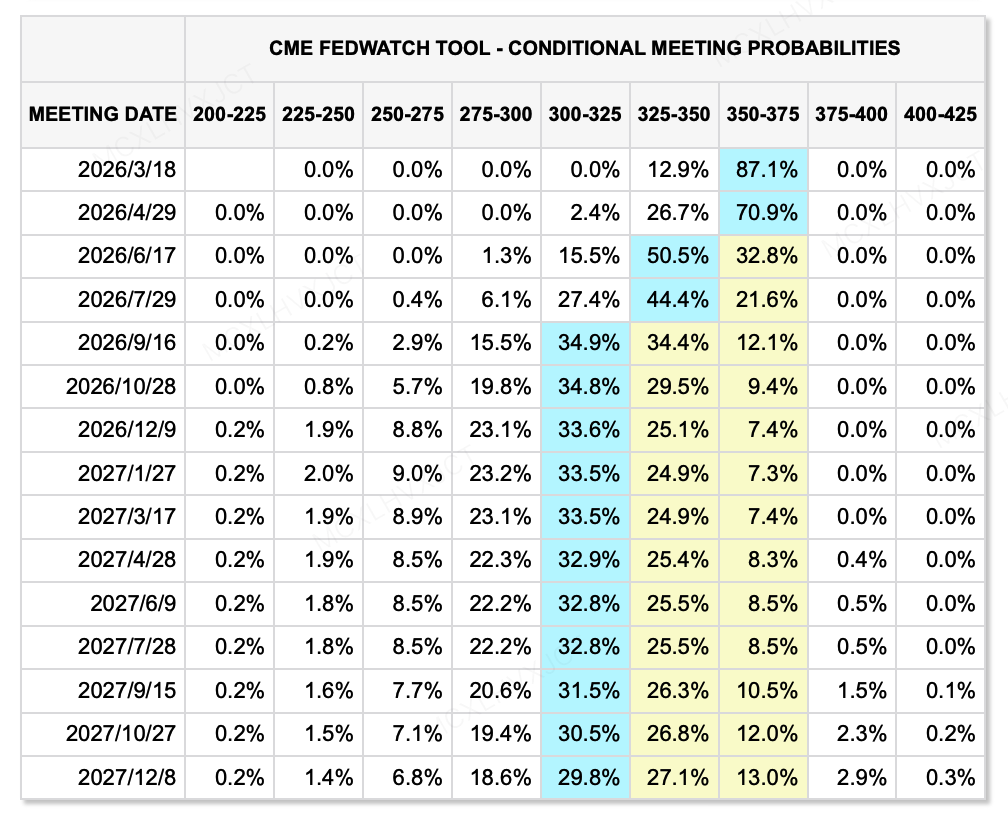

Source des données : Outil CME FedWatch

Sur le front de la liquidité macroéconomique, pourquoi les marchés risqués ont-ils réagi si fortement à Kevin Warsh ? Parce que le marché est contraint d'assimiler une combinaison extrêmement rare et dangereuse de politiques—"Monétarisme pragmatique." Dans le passé, le marché était habitué d'associer « assouplissement » à « baisses des taux + expansion de la balance des échanges », mais le nouveau paradigme apporté par Warsh est "réductions des taux + réduction agressive de la balance (QT)."

Pour s'aligner sur la demande de l'administration Trump d'avoir des taux d'intérêt bas et soutenir l'économie réelle, selon les dernières données de FedWatch, le marché s'attend toujours à 2 réductions de taux d'ici la fin de 2026. Cependant, cela ne signifie pas que la liquidité s'améliorera. Warsh a longtemps critiqué le régime actuel des « réserves abondantes » pour permettre aux banques de « gagner des intérêts tout en restant inactives » et pour détourner des fonds de l'économie réelle.

Il défend le retour à un « régime de réserves rares » pré-crise, ce qui signifie que la Réserve fédérale réduirait de manière agressive son bilan de 6,6 billions de dollars via le resserrement quantitatif (QT). Par conséquent, même si les taux d'intérêt nominaux baissent, si la quantité totale de « liquide » dans le système diminue, le centre d'évaluation des prix des actifs doit nécessairement se déplacer vers le bas. Cela explique également pourquoi le dollar a connu une hausse anormale la semaine dernière - car le dollar, en tant que monnaie de base, s'apprête à devenir plus « rare ».

Événements clés à surveiller cette semaine :

À l'avenir, des entreprises telles qu'Amazon, Google, AMD et Palantir publieront leurs rapports de résultats. Récemment, les marchés financiers se sont à nouveau inquiétés concernant les géants technologiques américains, et les investisseurs deviennent plus exigeants quant à savoir qui peut véritablement émerger d'une dépense massive en IA, en particulier celles actions populaires qui avaient précédemment bondi sur les attentes de résultats liés à l'IA. Les entreprises dont les attentes du marché sont extrêmement élevées doivent désormais livrer des résultats concrets pour prouver leur valeur. Même s'ils réalisent une croissance, les prix des actions pourraient être pénalisés s'ils ne parviennent pas à satisfaire les attentes du marché.

-

2 février : La Chine et la zone euro publient l'indice PMI de janvier ; les États-Unis publient l'indice ISM de la fabrication de janvier.

-

4 février : Google publie son rapport de résultats.

-

5 février : La BCE annonce sa décision sur le taux d'intérêt ; Amazon publie son rapport sur les résultats.

-

8 février : Le Japon organise des élections à la Chambre des représentants.

Observation du financement du marché primaire :

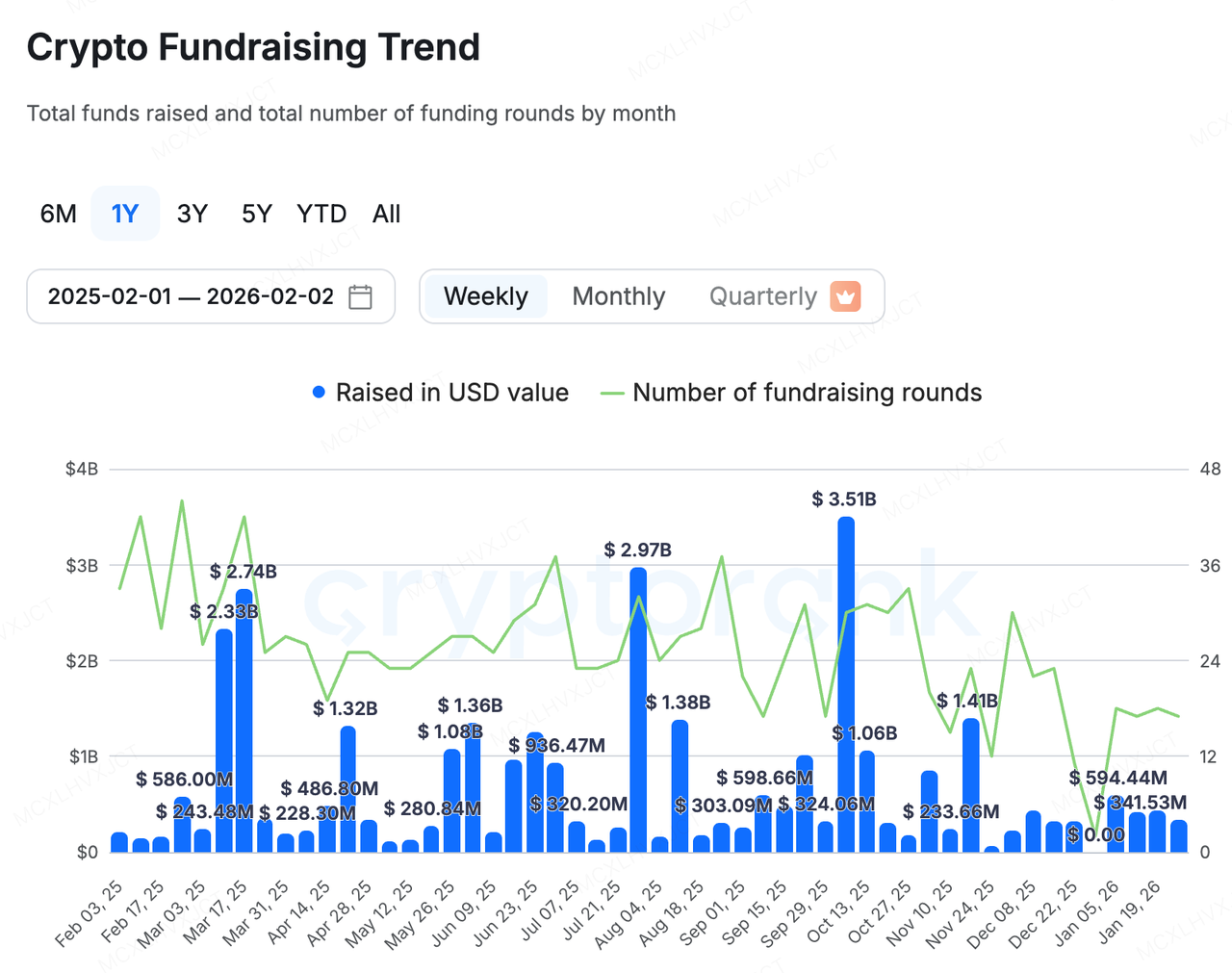

Source des données : CryptoRank

Le marché primaire est resté polarisé la semaine dernière : les nouveaux financements ont été pour l'essentiel assurés par des entreprises cotées qui refinançaient ou par des projets amont et aval dans le secteur des RWA accélérant leur mise en œuvre grâce à de nouveaux financements, tels que :

-

Talos, la version crypto du Bloomberg Terminal, a sécurisé une Série B de 45 millions de dollars arrondi, portant son évaluation post-levée à 1,5 milliard de dollarsEn plus des actionnaires existants a16z crypto, BNY et Fidelity qui ont augmenté leurs participations, de nouveaux investisseurs tels que Robinhood, Sony Innovation Fund, IMC et QCP Capital ont également participé. En tant que console centrale pour le trading crypto des institutions traditionnelles, Talos devient un centre clé reliant TradFi et Crypto.

-

Propy, un projet RWA majeur, a annoncé qu'il avait sécurisé un un crédit de 100 millions de dollars de Metropolitan Partners Group. Ces capitaux seront spécifiquement utilisés pour soutenir la stratégie d'acquisition à grande échelle de Propy. Propy prévoit d'acquérir des entreprises traditionnelles de titres et d'escrow et de les transformer numériquement à l'aide de ses technologies d'IA et de blockchain.

D'un autre côté, le secteur DeFi a enfin accueilli des financements pour un projet de premier plan.

Flying Tulip termine son financement de la série A avec une valorisation de 1 milliard de dollars

Flying Tulip a récemment terminé une Ronde privée de jetons de série A de 25,5 millions de dollars, atteignant une valorisation diluée totale (FDV) de 1 milliard de dollarsCe tour a été mené par Amber Group, Fasanara Digital et Paper Ventures.

Simultanément, le projet a annoncé avoir levé un financement supplémentaire 50 millions de dollars sur la plateforme sélectionnée d'Impossible Finance et prévoit de lancer une vente publique sur CoinList le 3 février. Les engagements d'investissement ont déjà dépassé 1,36 milliard de dollarsEn raison d'un plafond dur mis en place pour empêcher une dilution excessive, la capacité restante est d'environ 400 millions de dollars, indiquant un statut extrêmement surabonné.

L'innovation du projet réside principalement dans deux domaines :

Tokenomics et Financement :

-

Mécanisme de protection du principal : C'est l'innovation la plus importante du projet. Les investisseurs détiennent un « droit de rachat sur la chaîne », leur permettant d'effacer des jetons et de récupérer leur capital à tout moment. Ce mécanisme offre une protection extrêmement solide contre la baisse, limitant le risque à un « coût d'opportunité ».

-

Rachats financés par les rendements : Les fonds récoltés ne seront pas directement dépensés par l'équipe, mais investis dans des stratégies à faible risque sur la chaîne (par exemple, Aave, Ethena) pour générer un rendement annuel d'environ 4 %. Une partie des intérêts générés par la trésorerie sera automatiquement utilisée pour racheter et détruire des jetons sur le marché ouvert. Cela signifie que la valeur du jeton est soutenue par des gains réels de capital.

-

Décadenas initial du jeton d'équipe : Il n'y a pas de déblocage initial pour la part de l'équipe ; celle-ci ne peut acquérir des jetons qu'via des rachats sur le marché ouvert, ce qui aligne fortement les intérêts de l'équipe avec ceux de la communauté.

Niveau de produit : Le DeFi actuel est fragmenté : vous allez sur Uniswap pour le trading au comptant, sur Aave/Compound pour le prêt, et sur Hyperliquid pour les contrats perpétuels. Le capital reste inactif entre les différents protocoles, ce qui entraîne une faible efficacité. Flying Tulip propose le concept de « Échange au comptant comme épine dorsale des prix. »

-

Liquidity unifiée : Le trading au comptant constitue la « colonne vertébrale des prix » de l'ensemble du système, son pool de liquidité soutenant directement les prêts et les dérivés. Cette conception améliore considérablement l'efficacité du capital, permettant à une seule garantie de soutenir plusieurs activités financières.

-

Mécanisme adaptatif : Le projet utilisera un mécanisme de making de marché adaptatif AMM + CLOB qui s'ajuste dynamiquement en fonction de la volatilité du marché. Lorsque la volatilité est faible, l'algorithme concentre la liquidité comme Curve pour réduire le glissement ; lorsque la volatilité est élevée, il disperse la liquidité comme Uniswap pour protéger les LP et réduire les pertes permanentes.

-

Dérivés sans oracle : Son produit de contrat perpétuel utilise directement les prix au comptant internes, éliminant ainsi la dépendance aux oracles externes et supprimant les risques d'attaque liés aux oracles courants dans le DeFi traditionnel.

-

Stablecoin natif ftUSD : Minté à l'aide de stratégies delta-neutres (par exemple, position longue au comptant + position courte perpétuelle), il maintient non seulement la stabilité de sa valeur, mais génère également un rendement pour les détenteurs via l'arbitrage sur les taux de financement (sftUSD).

Le développement de Flying Tulip pourrait marquer la transition du DeFi 2.0 vers le DeFi 3.0. Son plan vise à construire un géant financier sur la chaîne durable, à faible risque et extrêmement efficace en capital, grâce à un modèle de « protection du capital + rendement réel + intégration full-stack ». Les paris massifs des institutions reflètent également la soif du marché pour cette approche relativement pragmatique qui se concentre davantage sur la génération de revenus.

-

Projet Spotlight

La Saga du Renommage de Clawdbot : De la « Topic Sniping » à la Piège de Liquidité de Sortie du Marché Secondaire

L'épisode du « name-hijack-to-token » autour de Clawdbot n’a pas commencé comme une histoire liée à la crypto. Clawdbot était à l’origine un agent IA open-source conçu pour s’exécuter localement, aidant les utilisateurs à effectuer des tâches pratiques via des interfaces de chat comme WhatsApp et Telegram — de la gestion de la messagerie et l’envoi d’e-mails à la gestion de calendrier et la réservation de voyages. Après avoir viré sur GitHub (atteignant plus de 80 000 étoiles), il a connu un litige relatif au droit d’auteur : puisque le nom ressemblait étroitement aux marques déposées par Anthropic relatives à Claude/Clawd, le fondateur Peter Steinberger a été invité à rebrandiser.

Pendant la migration rapide de l'organisation GitHub et du compte X, des escrocs ont saisi une brève opportunité—quand l'ancien pseudonyme avait été libéré et que le nouveau n'avait pas encore été pleinement sécurisé—pour prendre le contrôle et pirater les comptes. Le compte compromis a ensuite promu un jeton mem Solana sans lien, utilisant le même symbole, $CLAWD. Des flux spéculatifs ont fait passer son capitalisation boursière au-delà de 16 millions de dollars en quelques heures avant qu'elle ne s'effondre rapidement—un cycle typique de jeton en « aller-retour en 24 heures ». Bien que X ait réagi rapidement, le compte aurait resté compromis pendant environ 20 minutes—un temps plus que suffisant, en termes de jetons mem, pour déclencher la distribution et permettre la vente à un stade précoce.

Source des données : https://dexscreener.com/solana/a57fy21eadutzxs9e6ks6knbmy8tnhz5fkbmg3oef1te

Il est important de noter que les conséquences n'ont pas pris fin avec un seul rebranding. Après le litige sur le nom de marque, la compromission du compte, l'usurpation d'identité et la confusion générale, le projet a connu un deuxième rebranding et s'est finalement fixé sur OpenClaw, avec le site officiel mis à jour vers openclaw.aiLes effets d'entraînement en matière de sécurité se sont également amplifiés, allant des campagnes d'usurpation d'identité à la distribution de charges utiles malveillantes, profitant d'une fenêtre classique d'ingénierie sociale créée par « plusieurs changements de nom + reconnaissance utilisateur retardée ». Autrement dit, l'équipe n'était pas seulement contrainte de changer de nom ; elle a été poussée à renforcer rapidement des domaines non liés au produit : la sécurité des comptes, la vérification des canaux officiels et la communication des risques liés à la chaîne d'approvisionnement.

À première vue, cela ressemble à un incident malheureux et isolé. En réalité, cela met en lumière une caractéristique structurelle du marché secondaire crypto d'aujourd'hui. Dans une phase où les nouveaux points chauds sont rares et l'offre de récits maigre, la stratégie de jeton la plus rapide n'est souvent pas de créer un nouveau produit ou d'inventer une nouvelle histoire, mais de saisir le sujet le plus récent en vogue et de convertir l'attention hors chaîne en liquidité sur chaîne aussi rapidement que possible.

L'IA, le sport, les rebrandings d'entreprises, l'actualité brûlante—tout ce qui peut créer une illusion d'autorité éphémère ou une asymétrie d'information de courte durée peut être emballé en un actif échangeable sur la blockchain. Dans ce sens, les mécanismes ne sont pas fondamentalement différents des pièces liées aux célébrités ou des cycles traditionnels des memes : tous deux empruntent l'attention externe pour combler un écart narratif interne.

La différence clé réside dans l'intention. Les pièces liées aux célébrités fonctionnent sous l'attente publique d'une monétisation ; la plupart des fondateurs d'IA n'ont aucune intention d'émettre des jetons, et pourtant ils finissent par supporter des coûts réels : des dommages à leur réputation, une confusion chez les utilisateurs, et même des harcèlements. Steinberger s'est publiquement distancé du jeton, a exprimé sa colère et a averti que ce comportement nuisait au projet, soulignant la pression et le harcèlement qui ont suivi.

Source des données : X

Notamment, l'étiquette de trading "Clawd/Clawdbot" n'est pas restée confinée à Solana. Sur Base, des paires portant des noms similaires ou voisins sont apparues et se sont rapidement propagées. Ce type de débordement interchaîne augmente considérablement le risque d'attribution erronée – surtout lorsque l'actif n'est pas émis ou autorisé par le projet lui-même. À ces moments-là, les marchés ont tendance à traiter un nom familier comme un substitut de légitimité, ce qui amplifie davantage la fragilité créée par l'achat sans diligence, surajouté à une liquidité de sortie faible.

En fin de compte, cet épisode met en lumière une vulnérabilité structurelle qui devient difficile à ignorer sur le marché secondaire actuel : la combinaison de achats impulsifs sans vérification et liquidity d'exit insuffisant peut rendre le risque non linéaire le moment où l'histoire se corrige. Pour de nombreux participants, la décision d'achat peut être déclenchée par un partage, un compte Twitter ou un signal erroné d'approbation. Cependant, les pertes proviennent souvent moins d'une « mauvaise interprétation de l'histoire » que de se retrouver dans une position qu'on ne peut pas quitter.

Ces actifs présentent fréquemment un classique « mirage de capitalisation boursière » : le prix et la capitalisation boursière affichée peuvent être brièvement soutenus par des liquidités extrêmement faibles, créant une illusion de prospérité - jusqu'à ce que l'attention diminue, que les échanges se figent et que le marché passe d'« échangeable » à « non sortant ». Dans les trades de memes orientés sujet, l'avantage d'information perçu n'est souvent qu'une question de qui a vu le nœud de propagation plus tôt. La contrainte rigoureuse déterminant les résultats est de savoir si le jeton dispose d'une profondeur suffisante, d'un glissement contrôlable et d'une continuité d'échange durable pour soutenir les sorties. Dans un environnement de marché aussi bruyant, le contrôle des risques et la vérification secondaire sont souvent plus importants que la poursuite du récit lui-même.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d'investissement de KuCoin Exchange, une plateforme crypto mondiale de premier plan bâtie sur la confiance, qui sert plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Axé sur l'investissement dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les créateurs crypto et Web 3.0 à la fois sur le plan financier et stratégique, grâce à des analyses approfondies et à des ressources mondiales. En tant qu'investisseur convivial pour la communauté et orienté recherche, KuCoin Ventures collabore étroitement avec ses projets portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

Avertissement Ces informations générales sur le marché, provenant éventuellement de tiers, de sources commerciales ou sponsorisées, ne constituent pas un conseil financier ou d'investissement, une offre, une sollicitation ou une garantie. Nous déclinons toute responsabilité quant à leur exactitude, leur complétude, leur fiabilité et aux pertes éventuelles qui pourraient en découler. Les investissements/le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, porter un jugement prudent et assumer pleinement leur responsabilité.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.