Critère de Kelly expliqué : comment les traders professionnels utilisent les mathématiques pour maximiser la croissance

Le trading moderne ne se limite plus à trouver de bons points d'entrée et de sortie. La taille des positions est devenue l'un des facteurs les plus importants pour déterminer le succès à long terme. De nombreux traders échouent non pas parce que leur stratégie est mauvaise, mais parce qu'ils risquent trop ou trop peu sur chaque trade. C'est là que des cadres mathématiques comme le critère de Kelly entrent en jeu. Initialement développé en théorie de l'information, le critère de Kelly a trouvé une application solide en finance et dans le trading. Il fournit une formule pour déterminer le pourcentage optimal de capital à risquer sur un trade, en fonction de la probabilité et des rendements attendus.

Bien que le concept puisse sembler technique, son objectif est simple : maximiser la croissance du capital à long terme tout en minimisant le risque de ruine. Les traders professionnels et les fonds quantitatifs utilisent des variantes de ce modèle pour gérer le risque de manière plus efficace. Dans un marché où l'incertitude est constante, disposer d'une approche structurée pour la taille des positions offre un avantage significatif. Le critère de Kelly se distingue car il repose sur la probabilité plutôt que sur l'intuition, ce qui en fait un outil puissant pour un trading discipliné.

Thèse

Le critère de Kelly reste l'un des outils mathématiques les plus efficaces pour les traders, car il détermine systématiquement la taille optimale de la position en fonction de la probabilité, équilibrant croissance et risque sur des marchés incertains.

L'histoire d'origine : De la théorie de l'information aux salles de trading

Le critère de Kelly a été introduit pour la première fois en 1956 par John L. Kelly Jr., un chercheur travaillant aux Bell Labs. Son travail n'était initialement pas destiné aux marchés financiers, mais à améliorer la transmission des signaux sur des canaux de communication bruyants. L'idée centrale était de maximiser le taux de transmission efficace de l'information. Au fil du temps, les mathématiciens et les économistes ont réalisé que le même principe pouvait être appliqué à la croissance du capital. Le concept a ensuite été adopté par les joueurs et les investisseurs qui ont reconnu son potentiel pour optimiser la taille des mises. Dès les années 1980 et 1990, les hedge funds et les traders professionnels ont commencé à intégrer des modèles basés sur le Kelly dans leurs systèmes de gestion des risques. L'appel du critère de Kelly réside dans sa fondation scientifique. Il ne repose pas sur des suppositions ou un jugement subjectif.

Au lieu de cela, il utilise la probabilité et les résultats attendus pour déterminer la quantité de capital à allouer à une opportunité donnée. Cela le rend particulièrement précieux dans le trading moderne, où les décisions doivent être prises rapidement et de manière cohérente. Aujourd'hui, le critère de Kelly est largement discuté dans la finance quantitative et est considéré comme une pierre angulaire de la théorie optimale des paris.

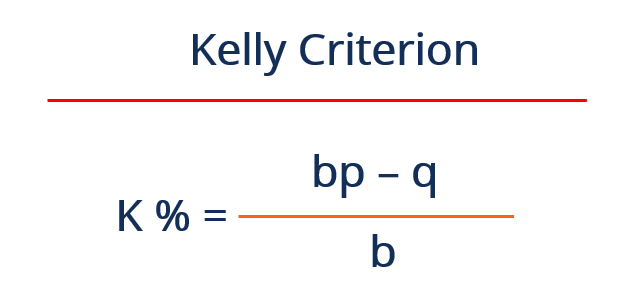

Décryptage de la formule derrière le critère de Kelly

Le critère de Kelly est exprimé par une formule simple qui détermine la fraction optimale de capital à risquer sur un trade. La formule prend en compte la probabilité de gain, la probabilité de perte et le ratio de récompense. Elle peut être écrite comme suit : f = (bp − q) / b, où f représente la fraction de capital à risquer, b est le ratio du profit par rapport à la perte, p est la probabilité de gain, et q est la probabilité de perte. Bien que l'équation puisse sembler simple, ses implications sont puissantes. Elle fournit une réponse précise à une question à laquelle de nombreux traders peinent à répondre : combien devrais-je risquer sur ce trade ?

En intégrant à la fois la probabilité et le gain, la formule garantit que la taille de la position est alignée sur la qualité de l'opportunité. Un trade avec une probabilité de succès plus élevée ou un meilleur ratio récompense/risque justifie une allocation de capital plus importante. À l'inverse, les configurations moins performantes conduisent à des positions plus petites. Ce réglage dynamique est ce qui rend le Critère de Kelly si efficace. Il assure une allocation optimale du capital, maximisant le potentiel de croissance tout en maîtrisant le risque.

Pourquoi la taille de la position est plus importante que le moment d'entrée

De nombreux traders se concentrent fortement sur la recherche du point d'entrée parfait. Bien que le moment soit important, la taille de la position a souvent un impact plus fort sur les performances à long terme. Même une stratégie rentable peut échouer si les tailles de position sont trop importantes ou incohérentes. Le critère de Kelly résout ce problème en offrant une approche structurée pour déterminer la taille des trades. Il garantit que le risque est proportionnel à la qualité de l'opportunité. Cela réduit la probabilité de pertes importantes pouvant endommager un compte de trading. Les traders professionnels comprennent que préserver le capital est tout aussi important que générer des rendements.

En utilisant un cadre mathématique, ils peuvent éviter les pièges courants de la surconfiance et de la prise de décision émotionnelle. Le critère de Kelly aide également à maintenir la cohérence. Au lieu d'ajuster la taille des positions selon leur intuition, les traders s'appuient sur des valeurs calculées. Cela conduit à une performance plus stable dans le temps. Sur les marchés volatils, où les conditions peuvent évoluer rapidement, disposer d'une méthode fiable pour déterminer la taille des positions devient essentiel. Le critère de Kelly offre cette fiabilité, ce qui en fait un outil précieux à la fois pour les traders individuels et les investisseurs institutionnels.

Calcul d'un véritable trade en utilisant la formule de Kelly

Comprendre le critère de Kelly devient plus clair lorsqu'il est appliqué à un exemple réel. Considérez un trader ayant une stratégie avec un taux de réussite de 60 %. Pour chaque transaction gagnante, le trader gagne deux fois le montant risqué, ce qui donne un ratio de gain de 2:1. En utilisant la formule de Kelly, le calcul devient : f = (2 × 0,6 − 0,4) / 2. Cela se simplifie en f = (1,2 − 0,4) / 2, ce qui équivaut à 0,4. Cela signifie que le trader doit risquer 40 % de son capital sur chaque transaction selon la stratégie de Kelly complète.

Bien que cela puisse sembler agressif, cela reflète la force de l'avantage commercial. En pratique, la plupart des traders utilisent une fraction de la valeur de Kelly pour réduire le risque. Par exemple, l'utilisation de la moitié de Kelly entraînerait une prise de risque de 20 % du capital par trade. Ce réglage aide à gérer les retraits tout en bénéficiant toujours de l'avantage de la stratégie. Cet exemple illustre comment le critère de Kelly traduit les probabilités théoriques en décisions concrètes. Il comble le fossé entre l'analyse et l'exécution, en fournissant des lignes directrices claires pour l'allocation du capital. En appliquant cette méthode, les traders peuvent aligner leur prise de risque avec la force statistique de leur stratégie.

L'avantage de croissance : maximiser le capital dans le temps

L’un des principaux avantages du critère de Kelly est son accent sur la croissance à long terme du capital. La formule est conçue pour maximiser le taux de croissance géométrique d’un portefeuille d’investissement. Cela signifie qu’elle privilégie la capitalisation constante plutôt que les gains à court terme. Avec le temps, cette approche peut conduire à des rendements nettement plus élevés que les méthodes de taille de position fixe. La raison réside dans la manière dont le capital est alloué.

En augmentant la taille des positions lorsque l'avantage est fort et en la réduisant lorsque l'avantage est faible, le critère de Kelly garantit une utilisation efficace du capital. Cette allocation dynamique permet aux traders de profiter pleinement des conditions favorables tout en se protégeant contre les pertes. Des études en théorie des portefeuilles ont montré que les stratégies fondées sur les principes de Kelly peuvent surpasser les approches traditionnelles en termes de taux de croissance.

Cependant, cela s'accompagne d'une volatilité accrue, ce qui explique pourquoi de nombreux traders ajustent la formule en fonction de leur tolérance au risque. Malgré cela, le principe sous-jacent reste puissant. En se concentrant sur la maximisation de la croissance dans le temps, le critère de Kelly offre un cadre pour un succès durable dans le trading.

Le risque caché : pourquoi le Kelly complet peut être dangereux

Bien que le critère de Kelly offre une solution mathématiquement optimale, il n'est pas sans risques. L'une des principales préoccupations est la volatilité associée à la taille de position complète selon Kelly. Risquer la fraction recommandée entière peut entraîner des tirages significatifs, surtout pendant les séries perdantes. Cela est dû au fait que la formule suppose que les probabilités et les résultats sont connus avec certitude. En réalité, les conditions du marché peuvent changer, et les estimations ne sont pas toujours précises. Les traders professionnels sont conscients de cette limite et utilisent souvent une approche plus conservatrice. En appliquant une fraction de la valeur de Kelly, comme la moitié ou le quart de Kelly, ils réduisent l'impact de la volatilité.

Cet ajustement aide à équilibrer croissance et risque, rendant la stratégie plus pratique pour le trading réel. Le concept de « risque de ruine » est également important. Même avec un avantage positif, de grandes tailles de position peuvent entraîner des pertes importantes si le marché se comporte de manière inattendue. Comprendre ces risques est essentiel pour utiliser efficacement le critère de Kelly. Ce n'est pas une solution universelle, mais un outil qui doit être adapté aux circonstances individuelles.

Pourquoi les traders professionnels utilisent rarement le Kelly complet

En théorie, la stratégie Kelly complète maximise la croissance. En pratique, la plupart des traders professionnels évitent de l'utiliser. La raison réside dans le compromis entre croissance et stabilité. La Kelly complète peut générer les rendements les plus élevés à long terme, mais elle introduit également une volatilité importante. De fortes baisses peuvent être psychologiquement difficiles à supporter et difficiles à surmonter. Les traders professionnels privilégient la constance et la préservation du capital.

En utilisant une fraction de la valeur de Kelly, ils peuvent obtenir une performance plus stable. Cette approche réduit la probabilité de pertes importantes tout en conservant les avantages de la stratégie. Elle permet également une plus grande flexibilité dans la gestion du risque. Les traders peuvent ajuster la taille de leurs positions en fonction des conditions du marché et de leur confiance dans leur avantage. Cette approche pragmatique reflète les réalités du trading, où l'incertitude est toujours présente. L'objectif n'est pas seulement de maximiser les rendements, mais de survivre et prospérer à long terme. En réduisant l'allocation de Kelly, les traders trouvent un équilibre entre croissance et gestion du risque.

Comparaison entre le critère de Kelly et les stratégies à risque fixe

Les stratégies à risque fixe consistent à risquer un pourcentage constant du capital sur chaque trade, indépendamment du contexte. Bien que cette approche soit simple et facile à mettre en œuvre, elle ne prend pas en compte les variations de qualité des trades. Le critère de Kelly offre une alternative plus dynamique. En ajustant les tailles de position en fonction de la probabilité et du gain attendu, il assure une allocation plus efficace du capital. Cela conduit à une meilleure exploitation des opportunités de trading. Les stratégies à risque fixe peuvent être efficaces pour maintenir la cohérence, mais elles peuvent limiter le potentiel de croissance.

Le critère de Kelly, en revanche, s'adapte aux conditions changeantes. Il augmente l'exposition lorsque l'avantage est fort et la réduit lorsque l'avantage est faible. Cette flexibilité peut conduire à des rendements globaux plus élevés. Toutefois, elle exige une estimation précise des probabilités, ce qui peut s'avérer difficile. Chaque approche présente ses avantages et ses limites. Les traders professionnels combinent souvent des éléments des deux méthodes, utilisant des calculs basés sur Kelly pour guider leur gestion du risque tout en maintenant une certaine cohérence dans l'exécution.

La psychologie derrière la confiance en un modèle mathématique

Faire confiance à un modèle mathématique pour la prise de décision exige un changement de mentalité. De nombreux traders peinent à faire confiance aux formules plutôt qu'à leur intuition. Le critère de Kelly remet en question cela en offrant un cadre clair et logique pour la taille des positions. Il élimine le besoin de deviner et le remplace par des décisions calculées. Cela peut être difficile au début, surtout pour les traders habitués aux approches discrétionnaires. Toutefois, ceux qui adoptent ce modèle constatent souvent qu'il améliore leur discipline.

En suivant un système structuré, ils réduisent l'influence des émotions. Cela conduit à une performance plus constante dans le temps. Le bénéfice psychologique d'avoir un plan clair ne peut être surestimé. Il procure de la confiance et réduit le stress, particulièrement pendant les périodes de volatilité du marché.

Faire confiance au critère de Kelly exige de comprendre ses principes et ses limites. Il ne s'agit pas de suivre aveuglément une formule, mais de l'utiliser comme guide. Associé à un jugement solide, il devient un outil puissant pour gérer le risque et optimiser la performance.

Applications au-delà du trading

Le critère de Kelly n'est pas limité aux marchés financiers. Ses principes sont utilisés dans divers domaines où une prise de décision sous incertitude est requise. Dans les paris sportifs, il aide à déterminer les tailles de paris optimales en fonction des probabilités et des cotes. En gestion de portefeuille, il guide les décisions d'allocation d'actifs. Même en entreprise, des concepts similaires sont appliqués aux stratégies d'investissement et à l'évaluation des risques.

La polyvalence du critère de Kelly réside dans ses fondements en théorie des probabilités. Il peut être adapté à différents contextes où les résultats sont incertains. Cette large applicabilité souligne son importance en tant qu'outil de prise de décision. En trading, il sert de pont entre la théorie et la pratique.

En appliquant des principes mathématiques à des scénarios du monde réel, il aide les traders à prendre des décisions plus éclairées. Cette pertinence interdisciplinaire souligne la valeur du critère de Kelly. Il ne s'agit pas seulement d'une stratégie de trading, mais d'un cadre pour optimiser les résultats dans des environnements incertains.

L'avenir du critère de Kelly dans le trading algorithmique

Alors que le trading devient de plus en plus automatisé, le rôle de modèles mathématiques comme la critère de Kelly est censé s'accroître. Les systèmes de trading algorithmique s'appuient sur des calculs précis pour prendre des décisions. Le critère de Kelly s'intègre naturellement dans ce cadre. Il offre une méthode claire pour déterminer la taille des positions à partir d'entrées statistiques. Les progrès dans l'analyse des données et l'apprentissage automatique améliorent la précision de ces entrées, permettant une estimation plus fine des probabilités et des résultats.

En conséquence, les stratégies basées sur la formule de Kelly deviennent de plus en plus efficaces. Certains systèmes de trading intègrent désormais des versions adaptatives du critère de Kelly qui ajustent les paramètres en temps réel. Cela leur permet de réagir plus efficacement aux évolutions des marchés. L’intégration de la technologie élargit le potentiel du critère de Kelly.

Il évolue d'un concept théorique vers un outil pratique pour le trading moderne. Alors que les marchés continuent de se développer, l'importance des approches structurées et fondées sur les données est susceptible d'augmenter. Le critère de Kelly est bien positionné pour rester un composant clé de cette évolution.

FAQ

1. Qu'est-ce que le critère de Kelly en termes simples ?

Le critère de Kelly est une formule mathématique utilisée pour déterminer quelle partie de votre capital risquer sur un trade, en fonction de votre probabilité de gain et du gain potentiel.

2. Pourquoi le critère de Kelly est-il important pour les traders ?

Cela aide les traders à maximiser la croissance à long terme tout en gérant le risque en ajustant la taille des positions en fonction de la force de leur avantage commercial.

3. Est-il sécurisé d'utiliser le pourcentage complet de Kelly ?

Utiliser la valeur complète de Kelly peut être risqué en raison de la forte volatilité. La plupart des traders préfèrent utiliser une fraction de celle-ci pour réduire les tirages à la baisse.

4. Les débutants peuvent-ils utiliser le critère de Kelly ?

Oui, mais cela nécessite de comprendre les probabilités et de maintenir de la discipline. De nombreux débutants commencent avec des versions simplifiées ou fractionnées.

5. Comment calculez-vous le pourcentage Kelly ?

Il est calculé à l'aide de la formule f = (bp − q) / b, où les variables représentent les probabilités et les rapports de gain.

6. Le critère de Kelly garantit-il des bénéfices ?

Non, il ne garantit pas de bénéfices. Il optimise la taille des positions en fonction des probabilités, mais les résultats dépendent toujours des conditions du marché.

Avertissement

Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement. Les investissements en cryptomonnaies comportent des risques. Veuillez effectuer vos propres recherches (DYOR).

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.