Rapport hebdomadaire de KuCoin Ventures : Le mega-IPO de SpaceX déclenche un test de stress sur les RWA, résonnant avec l'anxiété du capital IA et le désendettement inter-actifs

2026/06/15 18:29:00

1. Points forts du marché hebdomadaire

SpaceX réalise la plus grande introduction en bourse de l'histoire, soumettant les produits d'équité tokenisés à leur premier vrai test de résistance

La semaine dernière, la cotation de SpaceX à la Nasdaq est devenue un point focal partagé entre les marchés traditionnels des capitaux et le récit crypto RWA. En tant qu’actif technologique de très grande capitalisation longtemps resté sur le marché privé, avec des barrières relativement élevées pour les investisseurs publics, SpaceX combine plusieurs récits puissants : l’infrastructure spatiale, le réseau d’internet par satellite Starlink, la marque personnelle d’Elon Musk et une exposition à la technologie à forte croissance. Son IPO a donc attiré une attention immédiate des capitaux mondiaux. L’entreprise a fixé le prix de ses actions à 135 $, levant 75 milliards de dollars. À son premier jour de négociation, l’action a ouvert à 150 $, a brièvement atteint environ 176 $ en séance et a clôturé à 160,95 $, faisant dépasser sa capitalisation boursière les 2 billions de dollars. Pour l’ensemble du marché, ce n’était pas seulement un IPO technologique de grande capitalisation historique, mais aussi un événement symbolique porté par la reprise de l’appétit au risque, l’ouverture au marché public d’actifs privés de haute qualité et le FOMO des investisseurs de détail.

Source de données : Yahoo Finance

Pour l'industrie de la crypto, la signification fondamentale de l'IPO de SpaceX réside dans la manière dont les plateformes de trading crypto et les interfaces wallet ont tenté de transformer un événement majeur de la finance traditionnelle en un point d'entrée accessible aux utilisateurs natifs de la crypto. SpaceX n'a pas exclu cette fois la participation du grand public, et les courtiers traditionnels ont également ouvert des canaux de souscription aux investisseurs particuliers américains. Toutefois, la participation réelle dépendait toujours de l'éligibilité du compte, de la conformité régionale, des seuils des courtiers et des résultats finaux d'allocation, tandis que certaines juridictions étaient exclues en raison de restrictions de conformité. Ainsi, ce que les plateformes crypto ont offert n'était pas un remplacement complet du système traditionnel de distribution d'IPO, mais plutôt un reconditionnement d'une exposition actionnaire très demandée — auparavant limitée par la géographie, l'infrastructure des comptes et les heures de marché — en un produit d'interface plus compréhensible et utilisable pour les utilisateurs crypto mondiaux.

La participation au marché crypto s’est principalement déroulée selon deux axes. Le premier était l’abonnement à l’accès Pre-IPO / IPO. Des plateformes telles que Kraken, Bybit, Binance Wallet, Bitget Wallet et MEXC ont principalement ouvert des canaux d’abonnement ou d’indication d’intérêt autour de SPCXx lancé via xStocks. Les utilisateurs ont verrouillé des USDC ou des USDT avant l’IPO et ont soumis une indication d’intérêt à un prix proche du prix de l’IPO, avec une prime supplémentaire ou des frais de service de souscription d’environ 5 %. La réception finale d’une allocation dépendait des souscripteurs en amont et de l’offre d’actions sous-jacentes. Gate a également participé à l’abonnement SpaceX via l’accès direct à l’IPO et a relié l’allocation IPO à des comptes de trading d’actions américaines ultérieurs, ce qui montre que les plateformes de trading expérimentent différentes voies vers la distribution traditionnelle des IPO. La deuxième catégorie était l’exposition au marché de gré à gré, aux produits perpétuels ou autres expositions synthétiques, principalement conçue pour répondre à la demande d’exprimer des opinions sur la valorisation et la volatilité des prix de SpaceX avant et après la cotation officielle. Ces produits sont plus proches de la découverte des prix et du trading de dérivés en nature et ne fournissent pas de livraison réelle d’actions. Ensemble, les deux catégories montrent que la participation des plateformes crypto à SpaceX n’était pas simplement une question de « listing d’une action tokenisée », mais de capter un point chaud de la finance traditionnelle à travers à la fois l’accès à l’IPO et des expositions orientées trading.

Le véritable problème révélé par cette vague de produits est que la demande de souscription en interface frontale peut être rapidement amplifiée par les plateformes crypto, tandis que l'offre d'actifs sous-jacents réels ne peut pas s'étendre au même rythme. La demande pour l'IPO de SpaceX elle-même était extrêmement forte. Après que plusieurs plateformes ont ouvert des canaux de souscription simultanément, le volume de souscription en interface frontale s'est accumulé rapidement. Toutefois, certaines plateformes n'ont finalement pas obtenu suffisamment d'allocations d'actions sous-jacentes, ce qui a conduit Bybit, Binance Wallet, Bitget Wallet et d'autres à annuler les souscriptions associées ou à émettre des remboursements intégraux. Autrement dit, les produits d'équité tokenisée peuvent réduire les barrières à l'entrée pour les utilisateurs, améliorer l'efficacité de la coordination des capitaux et accélérer l'attention du marché, mais ils ne peuvent pas contourner les contraintes fondamentales des IPO traditionnelles : l'allocation initiale d'actifs de haute qualité dépend toujours des systèmes de souscription, des arrangements de garde, de l'éligibilité réglementaire et de l'offre réelle en amont.

Un problème plus profond est que les produits tokenisés pré-IPO peuvent facilement être simplifiés dans l’esprit des utilisateurs comme « acheter SpaceX sur chaîne », alors que leur structure réelle n’est pas équivalente à détenir directement des actions cotées sur le Nasdaq. Ce que les utilisateurs soumettent peut n’être qu’une indication de souscription, sans certitude d’attribution finale. Ce qu’ils reçoivent peut être une action tokenisée ou une exposition aux prix, et non des droits complets d’actionnaire. Les produits du marché de gré à gré et les produits perpétuels sont encore plus orientés vers le trading et la découverte des prix, et ne fournissent pas de livraison réelle d’actions. Le commerce secondaire post-cotation via bStocks ou xStocks pourrait devenir une extension ultérieure, mais le test de stress fondamental est déjà apparu au stade de l’accès à l’IPO : les utilisateurs doivent clairement distinguer s’ils achètent des actions réelles, des certificats tokenisés, une éligibilité à la souscription ou une exposition aux prix plus proche d’un dérivé.

Dans l'ensemble, le IPO de SpaceX a servi de validation bidirectionnelle pour les RWA cryptos et les actions tokenisées. D'une part, il a prouvé que les plateformes de trading crypto et les interfaces wallet peuvent rapidement capter les événements financiers mondiaux, convertissant la demande transfrontalière que les courtiers traditionnels ne peuvent pas entièrement couvrir en activité de souscription sur chaîne, intérêt commercial et discussions de marché. Il montre également que la demande des utilisateurs pour les RWA s'étend au-delà des actifs à faible volatilité tels que les obligations du Trésor américain et les fonds du marché monétaire vers des actions à forte notoriété, des actifs pré-IPO et une exposition dérivée. D'autre part, il montre également que les RWA ne se limitent pas à mettre le nom d'un actif sur chaîne et à l'appeler infrastructure financière. Lorsque l'actif sous-jacent est rare et que la demande de souscription augmente brusquement, les contraintes d'offre, les règles d'allocation, les mécanismes de remboursement, la divulgation des attributs juridiques et la gestion des attentes des utilisateurs deviennent tous cruciaux pour le bon fonctionnement du produit.

À l’avenir, le cas SpaceX pourrait accentuer la segmentation entre les plateformes crypto proposant des produits d’actions pré-IPO et des actions tokenisées. Un groupe de plateformes pourrait continuer à renforcer leur positionnement comme interfaces d’accès aux actifs populaires, en se concentrant sur l’accès rapide à la souscription, les prix sur le marché de gré à gré, les contrats perpétuels et la liquidité sur le marché secondaire. Un autre groupe devra s’approcher davantage de l’infrastructure traditionnelle des titres en renforçant leur crédibilité autour des partenariats avec des courtiers en amont, la vérification de la garde, les mécanismes d’attribution, la gestion des actions corporatives et la divulgation de conformité. Pour l’industrie, SpaceX ne se contente pas de prouver que « les actions américaines peuvent être tokenisées ». Il rappelle au marché que lorsque les RWA s’étendent des actifs à faible volatilité vers des actions à forte attention, la demande des utilisateurs peut croître rapidement, mais les faiblesses de l’infrastructure s’amplifient également. La prochaine étape de la concurrence dans les actions tokenisées passera de « qui peut lister le plus chaud actif en premier » à « qui peut offrir une exposition à l’actif de manière réelle, stable et transparente ».

2. Signaux de marché hebdomadaires sélectionnés

L'anxiété liée au capital IA s'entremêle aux risques cachés du yen ; le marché primaire de la crypto accélère vers une concentration de « qualité institutionnelle »

Cette semaine, les actifs à risque mondiaux ont connu une résonance d’un « piège d’attentes et de contraction de liquidités ». Le marché traverse un changement de logique profond : il passe de la simple spéculation sur les « attentes de profit de la révolution industrielle de l’IA » à la confrontation avec le test sévère des « liquidités macroéconomiques et des dépenses en capital ».

Source de données : Bloomberg

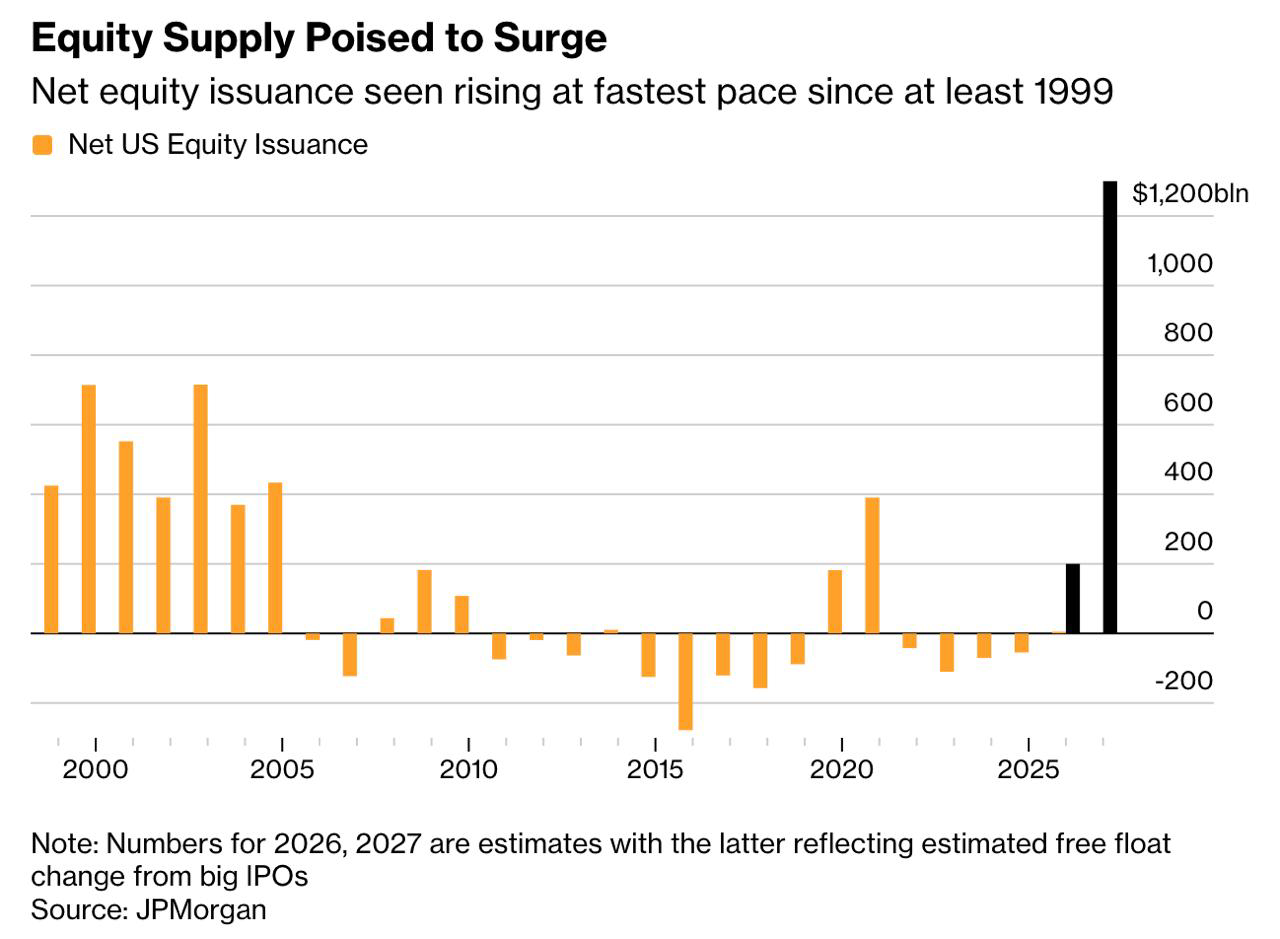

L'ère du pompage de liquidité par les IPO géantes et de l'« équitisation » : Marquée par l'IPO record de SpaceX de 75 milliards de dollars le 12 juin (hausse de 19 % le premier jour pour atteindre une valorisation de 2 100 milliards de dollars), les géants technologiques mettent fin à une décennie de « dé-equitisation » des actions américaines (rachats et réduction). Pour financer les dépenses astronomiques sur l'infrastructure IA, Wall Street anticipe jusqu'à 1,5 billion de dollars de nouvelle offre d'actions qui inonderont le marché au cours des deux prochaines années (avec OpenAI et Anthropic qui suivront). Cela brise l'équilibre initial entre l'offre et la demande sur le marché boursier américain, créant à court terme un effet de pompage de liquidité terrifiant sur tous les actifs à risque, y compris les actions de la région Asie-Pacifique et le marché crypto.

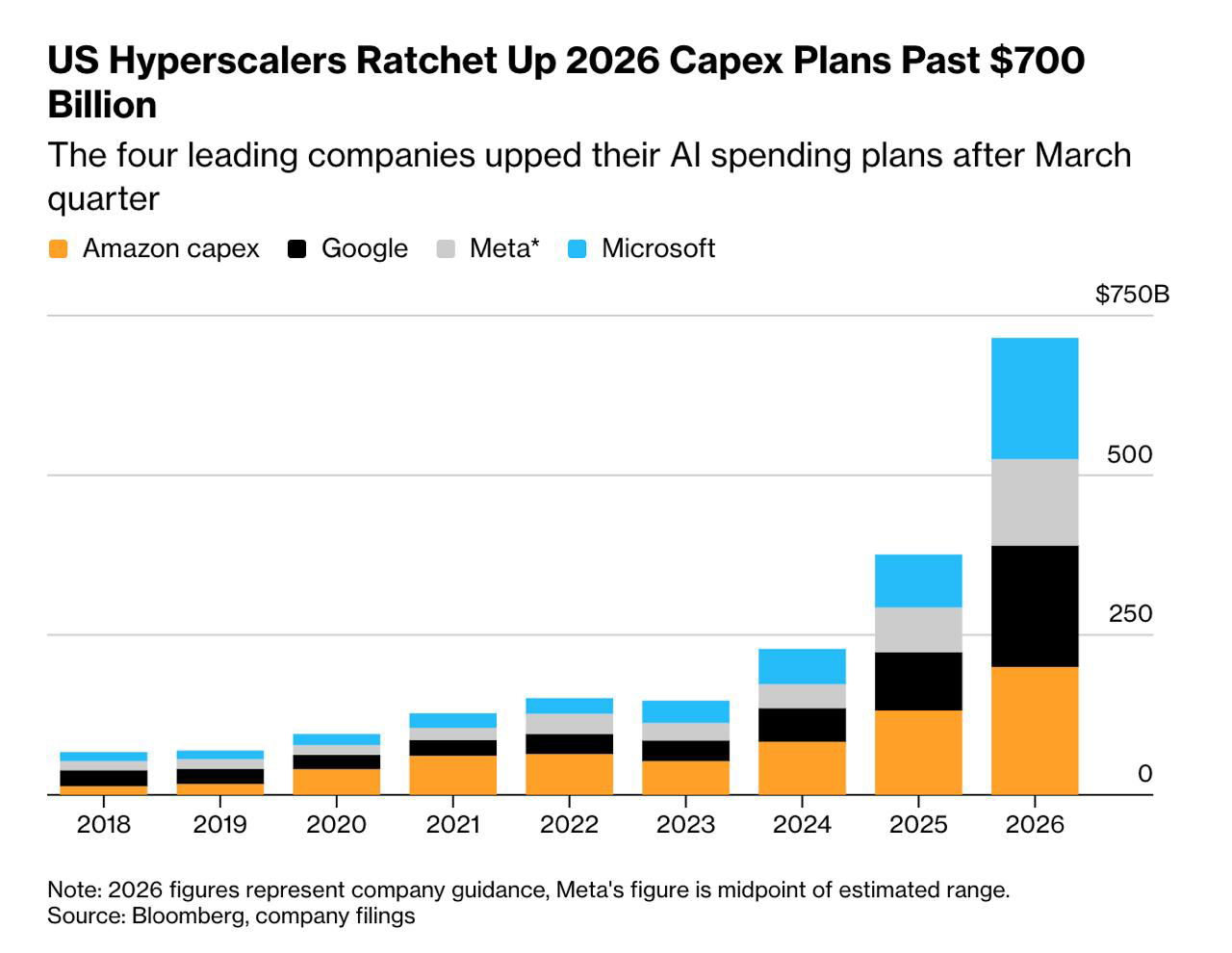

Une autre contradiction fondamentale du marché est que la tolérance aux dépenses en capital (CapEx) des géants de l'IA s'épuise. Prenons Meta comme exemple : ses dépenses en capital représentent désormais 35 % de son chiffre d'affaires total, bien au-delà des 26 % de Google, pourtant sa puissance de calcul est principalement utilisée pour optimiser des algorithmes de recommandation internes, sans canal de monétisation indépendant. Le plongeon d'Oracle après la publication de ses résultats a été déclenché de la même manière par des dépenses en capital exorbitantes. Tant que le calendrier de la monétisation de l'IA reste flou, les dépenses en capital astronomiques seront réévaluées par le marché, passant de « bénéfices de croissance » à « prime de risque ».

Examiner la frénésie entourant des entreprises comme SpaceX et OpenAI à travers une lentille crypto révèle des similitudes frappantes avec les caractéristiques définissantes des anciens projets crypto de « niveau 1 » : « concept élevé, attentes élevées, faible flottant et forte valorisation diluée ». SpaceX a en réalité vendu moins de 5 % de son capital lors de cette introduction en bourse. Sous le récit séduisant de « perturber l’humanité » et une structure de flottant extrêmement restreinte, les acheteurs ont facilement créé une illusion de capitalisation boursière d’un billion de dollars. Toutefois, la gravité des marchés financiers ne faiblit jamais ; les valorisations ultra-élevées soutenues par des « ratios prix-rêve » subiront inévitablement une réversion vers la moyenne grâce à des bénéfices réels ou des corrections de valorisation brutales.

Crypto Front : Le marché subit des purge et stabilisation de délestage inter-actifs

-

Le marché global atteint son plancher et rebondit, le sentiment se rétablit : après avoir subi une pression vendeuse précédente, le bitcoin a brièvement chuté sous la barre des 60 000 $ au début de cette semaine. Toutefois, poussé par un assouplissement des tensions géopolitiques pendant le week-end (attentes d’un accord de paix entre les États-Unis et l’Iran) et le déroulement sans heurts de l’IPO de SpaceX, qui a dissipé les craintes d’un assèchement de la liquidité, l’appétit pour les risques s’est rapidement réchauffé. Au 14 juin, le BTC se situait au-dessus de 64 000 $, affichant un rebond de plus de 8 % depuis son plus bas. Les altcoins majeurs comme Solana ont également suivi la tendance générale du marché, enregistrant une reprise en une seule journée.

-

Analyse approfondie : Le double tranchant de l’effet de levier dans le « Bitcoin Shadow Stock » MSTR : Pendant ce cycle de baisses, les actions de MicroStrategy (MSTR) ont reculé jusqu’à environ 115 $, soit une division par deux par rapport à leur pic de l’année dernière. Le modèle de MSTR, qui consiste à émettre de la dette pour acheter des pièces — créant ainsi des « pièces par action » de nulle part — lui confère un effet de levier intégré lors des tendances haussières. Mais lors des tendances baissières, il subit non seulement une diminution de la valeur de ses actifs en bitcoin, mais aussi un coup double provenant de Wall Street, qui « tue le premium », et de possibles baisses de notation creditelle corporative. Cela rappelle aux investisseurs : détenir directement du BTC au comptant permet d’éviter les risques non systémiques liés aux actions individuelles.

-

Épuisement de la phase d'achat corporatif : les données montrent que, hors les perturbations liées aux flux des fonds ETF spot, le rythme d'allocation active de bitcoin par les trésoreries corporatives mondiales (hors MSTR) a considérablement ralenti récemment. La disparition des achats par les trésoreries corporatives a affaibli le soutien physique sous le prix du BTC, rendant le marché plus dépendant de la liquidité à court terme et des facteurs de sentiment macroéconomique.

Source de données : SoSoValue

En observant les ETF, les sorties s'arrêtent et les achats sur la gauche se consolidant : alors que la pression de vente liée à l'IPO de SpaceX a diminué, la demande pour les ETF a montré des signes de stabilisation. Jeudi dernier, les ETF spot américains sur bitcoin ont enregistré un flux net total journalier de 85,85 millions de dollars, marquant leur meilleure performance depuis mi-mai. Notamment, l'IBIT de BlackRock a enregistré un flux net de 57,69 millions de dollars. La demande à long terme des investisseurs institutionnels pour utiliser les structures d'ETF comme couverture contre l'inflation et la dépréciation de la monnaie fiduciaire reste intacte.

Source de données : DeFiLlama

Sur la base des dernières données on-chain : le marché des stablecoins dans son ensemble affiche actuellement une posture de « volume en baisse et attente », mais révèle également une divergence significative dans la structure des capitaux pendant ce processus. La capitalisation boursière totale des stablecoins sur le réseau s'élève actuellement à environ 315,058 milliards de dollars, avec un flux net sortant d'environ 987,79 millions de dollars (-0,31 %) au cours des 7 derniers jours. Parmi ceux-ci, USDT (qui détient une domination absolue du marché à 59,17 %) et USDC ont enregistré des sorties hebdomadaires respectives de -0,24 % et -1,10 %. La panique sur le marché persiste, et la volonté de trading ainsi que le pouvoir d'achat nouveau des fonds sur place connaissent une baisse périodique.

Source de données : Outil CME FedWatch

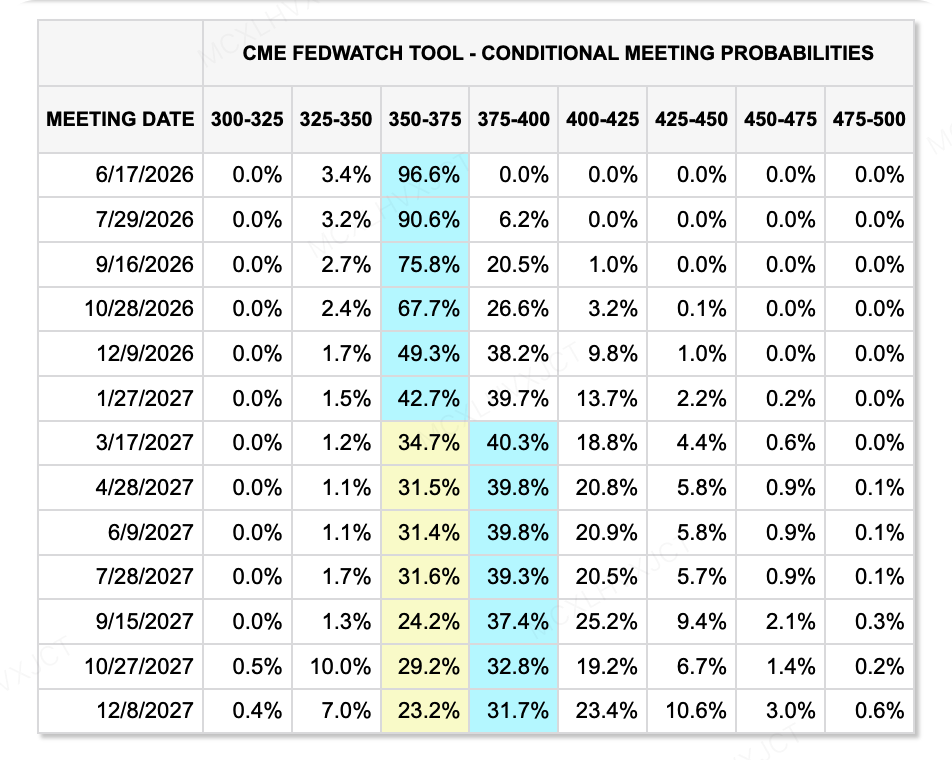

Sur le front des taux d’intérêt : une attention cruciale doit être portée au nouveau président de la Réserve fédérale, Kevin Warsh, qui présidera sa première réunion du FOMC ce jeudi. Sous la pression élevée de l’inflation, avec l’IPC de mai atteignant 4,2 %, Kevin fera face à une attaque en pincette provenant des données macroéconomiques (inflation persistamment élevée) et de la Maison-Blanche (le président appelant à des baisses de taux). Le marché suivra attentivement ses propos lors de la conférence de presse : va-t-il céder aux données sur l’inflation et émettre un signal hawkish en faveur d’une « hausse des taux cette année » ? Ou proposera-t-il un compromis consistant à « utiliser le resserrement quantitatif (QT) comme substitut aux hausses de taux » ? En outre, les rumeurs concernant la possibilité qu’il annule sans précédent la publication du « graphique des points sur les taux d’intérêt » constitueront un élément central d’incertitude influençant la valorisation des actifs à très long terme.

D'autres facteurs affectant la liquidité monétaire mondiale incluent :

-

Signal d'arrêt des pertes : L'accord entre les États-Unis et l'Iran fait chuter les prix du pétrole. Le point le plus positif du front macroéconomique provient de l'attente d'un accord de paix signé entre les États-Unis et l'Iran. Le pétrole Brent a chuté de plus de 6 % pour se situer autour de 87 $, atténuant considérablement les pressions inflationnistes à long terme sur l'énergie. Dans un contexte où l'IPC dépasse 4 %, la baisse des prix du pétrole est cruciale pour éviter un « krach boursier de style 1994 ».

-

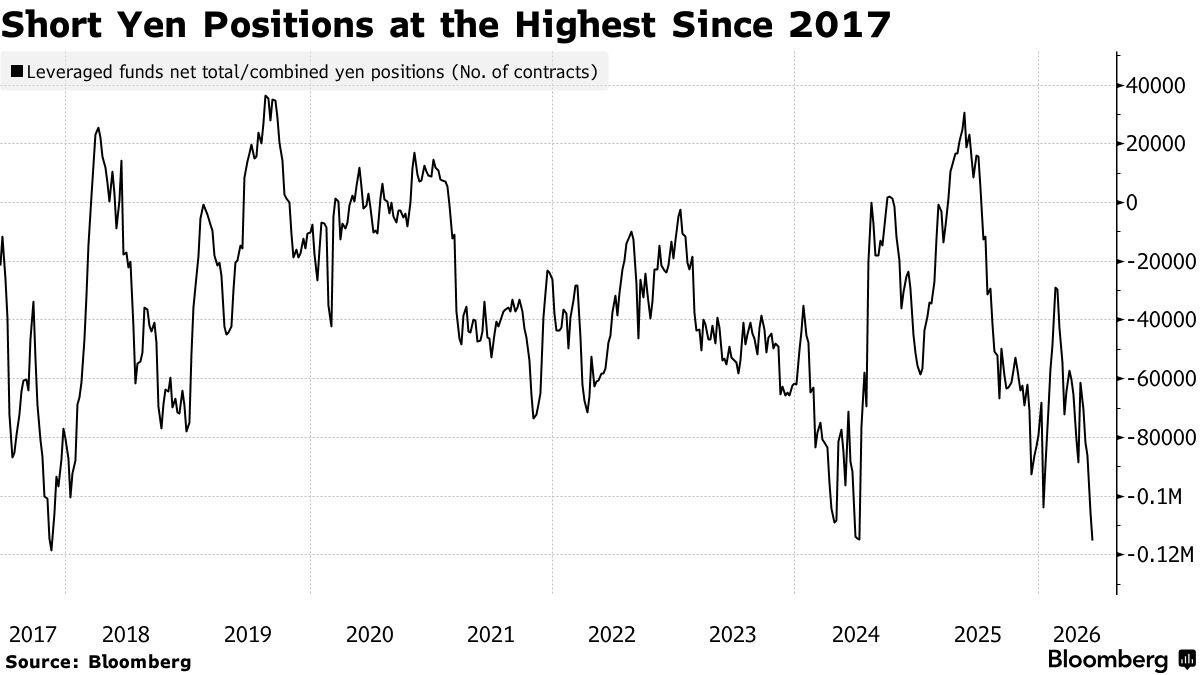

Risque de queue : Le trade de portage sur le yen extrêmement surpeuplé. Malgré la résolution potentielle de la hausse des taux de la Banque du Japon, les spéculateurs continuent de vendre à découvert massivement le yen. Les contrats nets vendus à découvert sur le yen par les fonds leviers ont bondi à plus de 115 000, atteignant un sommet de neuf ans. Si la BOJ resserre davantage que prévu et déclenche un rebond brutal du yen, cela pourrait facilement recréer une ruée vers le délestage des trades de portage, provoquant des ondes de choc à travers la liquidité mondiale.

Événements majeurs à suivre cette semaine :

Cette semaine (du 15 au 21 juin), les marchés financiers mondiaux accueillent la « Semaine des banques centrales supérieures » la plus importante de l’année. Les décisions sur les taux d’intérêt de trois grandes banques centrales seront publiées en succession rapide. En raison des pressions inflationnistes provoquées par les récentes situations géopolitiques au Moyen-Orient, la divergence des politiques monétaires mondiales s’intensifie davantage.

-

15 juin (lun) : indice de la fabrication de l'État de New York

-

16 juin (mar.) : Publication des données macroéconomiques de la Chine pour mai (ventes au détail, valeur ajoutée industrielle, prix de l'immobilier dans les 70 villes) ; Décision de taux d'intérêt de la Banque du Japon (conférence de presse par le vice-gouverneur Shinichi Uchida)

-

17 juin (mer.) : Données des ventes au détail américaines de mai (souvent appelées « données d'horreur » en raison de leur impact sur les marchés) ; IPC britannique de mai

-

18 juin (jeu.) : Décision sur les taux d'intérêt de la Réserve fédérale et conférence de presse (début du nouveau président) ; Décision sur les taux d'intérêt de la Banque d'Angleterre

-

19 juin (ven.) : Données d'inflation IPC du Japon pour mai

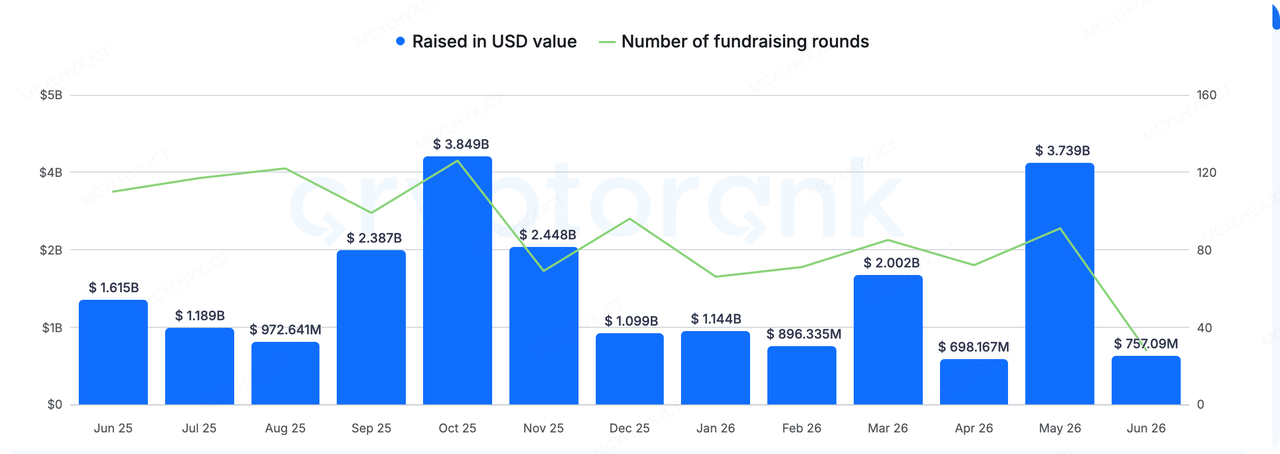

Observations sur le financement du marché primaire :

Source de données : CryptoRank

Cette semaine, le marché primaire a affiché une dichotomie extrême « glace et feu » et des caractéristiques structurelles fortement concentrées. Selon les données de suivi de RootData, cette semaine a non seulement vu émerger des levées de fonds supermassives comme Digital Asset (355 millions de dollars) et Morpho (175 millions de dollars), mais les fusions et acquisitions de projets matures sont restées un mot-clé central — de l'acquisition de Messari par Blockworks à la prise de contrôle successive de GSR Securities, Metaplanet Securities et Light Protocol.

Le flux de capital et de ressources industrielles envoie un signal clair : le marché crypto accélère l'élimination du bruit superflu, et les infrastructures dans les secteurs clés se concentrent autour de quelques oligopoles majeurs.

La plateforme de médias et de données cryptographiques Blockworks a acquis son ancien concurrent Messari pour un peu plus de 10 millions de dollars. Il est à noter, avec un soupir, que Messari était évalué à 300 millions de dollars lors de son précédent tour de financement en 2022. Cette acquisition brutale avec une réduction de 96 % révèle ouvertement le lavage impitoyable infligé par le marché baissier et les transitions de cycle aux startups autrefois très valorisées.

-

Logic Evolution : Lors des précédents marchés haussiers, les plateformes de données servaient principalement à mesurer le sentiment et l'enthousiasme des particuliers ; mais ce cycle est différent. L'approbation des ETF, le renforcement des cadres de conformité et l'afflux de capitaux institutionnels de Wall Street obligent toute l'industrie à s'aligner sur les systèmes de recherche et de divulgation de la finance traditionnelle. À mesure que le volume de capitaux augmente, le marché n'a plus seulement besoin de flashs d'actualité et de bougies, mais aussi de bases de données structurées, de systèmes rigoureux de rapports de recherche et de suivi fondamental à long terme.

-

Centralisation du secteur : Chaque phase de maturité de l'industrie crypto traverse un processus de « première compression du bruit, puis centralisation de l'infrastructure ». Nous avons déjà observé la centralisation des plateformes d'échange, des custodians et des canaux d'ETF, et maintenant c'est au tour des portails de données et de recherche.

À en juger par les récents changements sur les marchés primaires, le prochain cycle de capital appartiendra aux constructeurs d'infrastructures capables de relier les flux de capital institutionnel, de posséder des modèles économiques solides à boucle fermée et de fournir des services conformes aux normes de conformité.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d'investissement leader de la plateforme d'échange KuCoin, une plateforme crypto mondiale de premier plan construite sur la confiance, servant plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Visant à investir dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les constructeurs crypto et Web 3.0 à la fois financièrement et stratégiquement, grâce à des insights approfondis et des ressources mondiales.

En tant qu'investisseur axé sur la communauté et la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

Avertissement : Ces informations générales sur le marché, provenant éventuellement de sources tierces, commerciales ou sponsorisées, ne constituent ni un conseil juridique, de conformité, financier ni en matière d'investissement, ni une offre, une sollicitation ou une garantie. Nous ne faisons aucune déclaration ou garantie explicite ou implicite quant à leur exactitude, intégralité ou fiabilité, et déclinons toute responsabilité pour les pertes résultantes. Les investissements et le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, exercer un jugement prudent et assumer pleine responsabilité. Veuillez consulter des conseillers professionnels en droit, fiscalité ou finance si nécessaire.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.