Pangunahin | Odaily Planet Daily (@OdailyChina)

Managsadula|Azuma(@azuma_eth)

Nagawa man ang Coinbase na pansamantalang "mag-iba ng posisyon," at inilipat ang pagsusuri ng Senado Bank Committee, ang Cryptocurrency Market Structure Act (CLARITY) ay muli nang natagpuan sa isang pansamantalang paghinto.

- Odaily Paalala: Ang nakaraang pangyayari ay maaaring suriin ang "Ang pinakamalaking salik sa pandaigdigang merkado ay ang pag-encrypt, ano ang maaaring mangyari sa senado?», «Ang pagsusuri ng CLARITY ay biglaan lamang na inilipat, bakit ang mga pagkakaiba ng industriya ay napakalaki?».

Ang pangkalahatang pag-uusap sa kasalukuyang merkado,Ang pinakamalaking labi na nakapalibot sa CLARITY ay nakatuon na sa "kumikita ng pera na stablecoin"Partikular na, ang pirming batas na GENIUS noong nakaraang taon ay nagbawal ng mga stablecoin na mayroon interes upang makakuha ng suporta mula sa bangko, subalit ang batas ay nagtakda lamang na ang mga tagapag-isyu ng stablecoin ay hindi maaaring magbigay ng "anumang uri ng interes o kita" sa kanilang mga naghahawak, ngunit hindi ito nagsalungat sa mga third party na nagbibigay ng kita o reward. Hindi nasiyahan ang mga bangko sa ganitong "pamalag" at nagsisikap na baguhin ito sa CLARITY at bawal ang lahat ng paraan ng pagkakaroon ng interes, at ito ay nagawa ng ilang grupo ng cryptocurrency na kumakatawan sa Coinbase.

Bakit kaya nagtatagumpay ang mga bangko laban sa mga stablecoin na may kita at bakit kailangang isara ang lahat ng paraan upang makakuha ng kita? Ang layunin ng artikulong ito ay upang masagot nang detalyado ang tanong na ito sa pamamagitan ng pagsusuri sa paraan ng kikitain ng mga malalaking komersyal na bangko sa Estados Unidos.

Ang bank deposit outflow? Ang tanga!

Sa pahayag na laban sa mga stablecoin na may interes,Ang pinaka-karaniwang dahilan na inilahad ng mga kinatawan ng bangko ay "nag-aalala tungkol sa posibleng pagbaba ng deposito ng bangko dahil sa stablecoins" Ayon kay Brian Moynihan, CEO ng Bank of America, sa isang teleponong pagsusulit noong nakaraang Miyerkules, "Hanggang $6 trilyon na deposito (kung saan ang 30 hanggang 35 porsiyent ay nasa lahat ng deposito ng komersyal na bangko sa Estados Unidos) ay maaaring lumipat sa stablecoins, na maaaring limitahan ang kakayahan ng mga bangko na magbigay ng mga pautang sa buong ekonomiya ng Estados Unidos... at ang mga stablecoins na may interes ay maaaring mapabilis ang paglipat ng deposito."

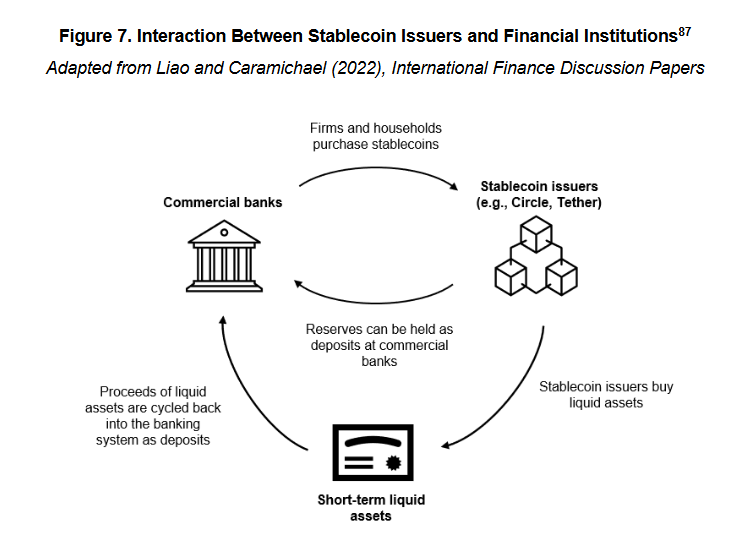

Ngunit mayroon kang kaunting kaalaman tungkol sa kung paano gumagana ang mga stablecoin, maaari mong makuha na ang pahayag ay medyo nakakalito at nagmamaliwala. Dahil kapag ang $1 ay pumasok sa loob ng sistema ng mga stablecoin tulad ng USDC, ang $1 ay hindi nawawala nang walang hanggan, ito ay inilalagay sa imbentaryo ng mga nagmamay-ari ng stablecoin tulad ng Circle, at sa wakas ay babalik muli sa banking system bilang cash deposits o iba pang maikling-takdang mga asset (tulad ng treasury bills).

- Odaily Paalala: Ang mga stablecoin na ito ay hindi kasali sa pagsusuri ng mga mekanismo tulad ng pagsasagawa ng collateral na may mga asset ng cryptocurrency, ang hedging ng futures at spot, at mga algorithm. Una dahil ang mga stablecoin na ito ay may napakaliit na bahagi; pangalawa dahil ang mga ito ay hindi bahagi ng talakayan ng mga stablecoin na sumusunod sa regulasyon ng Estados Unidos na tinatalakay sa artikulong ito - ang batas na GENIUS noong nakaraang taon ay nagsaayos ng mga kinakailangan sa reserves para sa mga sumusunod na stablecoin, kung saan ang mga asset ng reserves ay limitado sa cash, short-term na treasury bills, o deposito sa central bank, at dapat ay hiwalay sa operating capital.

Kaya ang paglalapat ay malinaw,Hindi nagdudulot ng outflow ang stablecoins dahil ang pera ay palaging bumabalik sa bangko at maaaring gamitin para sa credit intermediation.Ito ay depende sa negosyo ng stablecoin, at walang kinalaman kung mayroon itong interes o hindi.

Ang tunay na problema ay nasa pagbabago ng istruktura ng deposito matapos ang pundo ay bumalik.

Ang puno ng pera ng United States

Bago tayo magpaliwanag ng pagbabago na ito, kailangan nating magbigay ng maikling paliwanag tungkol sa kung paano gumagana ang mga malalaking bangko ng US.

Kapitalista ng Van Buren Scott Johnsson SipiinAng isang papel mula sa University of California, Los Angeles ay nagsabi na nangunguna noong 2008 na krisis sa pananalapi na nagdulot ng pinsala sa reputasyon ng bangko,Nagawa na ang mga komersyal na bangko sa Estados Unidos ng dalawang magkaibang anyo sa pagkuha ng deposito - ang mga bangko na may mataas na interest rate at ang mga bangko na may mababang interest rate.

Ang mataas at mababang rate ng interes ng bangko ay hindi isang opisyos na pagkategorya sa layuning pangpangasiwaan kundi isang karaniwang tawag sa konteksto ng merkado —— Nakikita ito sa ibabaw na ang deposito interest spread sa pagitan ng mataas na interest rate na bank at mababang interest rate na bank ay umabot na ng higit sa 350bp (3.5%).

Bakit nangyayari ang malaking pagkakaiba sa interes kahit pareho ang deposito? Ang dahilan ay ang mga bangko na may mataas na rate ng interes ay kadalasang mga digital na bangko o mga bangko na mayroon nang business structure na nakatuon sa pamamahala ng yaman at mga transaksyon sa capital market (tulad ng Capital One). Ang mga ito ay gumagamit ng mataas na interes upang maakit ang mga deposito upang suportahan ang kanilang mga kredito o investment business; nang maibalik,Ang mga banko na may mababang interes ay pangunahing pinangungunahan ng mga nasyonal na komersyal na bangko tulad ng Bank of America, Chase, at Wells Fargo na may tunay na kapangyarihan sa industriya ng bangko.May-ari sila ng isang malaking bilang ng mga retail customer at isang network ng pagbabayad, na maaaring gamitin ang customer loyalty, epekto ng brand, at kaginhawahan ng mga branch upang mapanatili ang napakababang deposito cost, kaya hindi na kailangang kumita ng deposito sa pamamagitan ng mataas na interes.

Mula sa istruktura ng deposito, ang mga banko na may mataas na rate ng interes ay karaniwang nakasalalay sa mga deposito na hindi pangkalakalan, kung saan ang mga ito ay pangunahing ginagamit para sa pag-iimpok o pagkuha ng kita mula sa interes - ang mga pondo na ito ay mas sensitibo sa rate ng interes at mas mahal para sa bangko.Ang mga banko na may mababang rate ng interes ay karaniwang nakatuon sa mga deposito na pang-transaksyon, kung saan pangunahing ginagamit para sa pagbabayad, pagsasagawa ng mga transaksyon, at pagsusulit ng mga transaksyon - Ang mga pondo na ito ay may mataas na antas ng pagiging matatag, madalas na nagbabago ng posisyon, at may napakababang rate ng interes, at ito ang pinakamahalagang uri ng utang ng bangko.

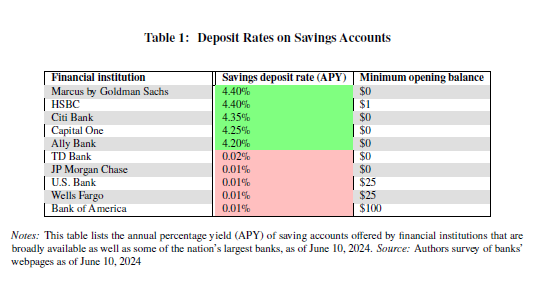

Pinakabagong impormasyon ng FDICIpakita,Hanggang sa kalahati ng Disyembre 2025, ang average na taunang rate ng interes para sa mga savings account sa Estados Unidos ay humahawig lamang ng 0.39%.

Take note, ang data na ito ay kinabibilangan na ng epekto ng mataas na rate ng interes ng bangko, dahil ang mga pangunahing bangko sa US ay nasa mababang rate ng interes, ang aktwal na interes na binibigay nila sa mga manlilinis ay mas mababa pa sa antas na ito - Mike Novogratz, ang co-founder at CEO ng Galaxy, ay nagsabi sa CNBC PagsusuriAyon kay Zhang Zhiyuan, ang mga malalaking bangko ay nagbabayad ng halos wala (1-11bp) na interes sa kanilang mga depositante, habang ang benchmark interest rate ng Federal Reserve ay nasa 3.50% hanggang 3.75% noong panahong iyon, kaya ang spread ay nagdulot ng malalaking kita sa mga bangko.

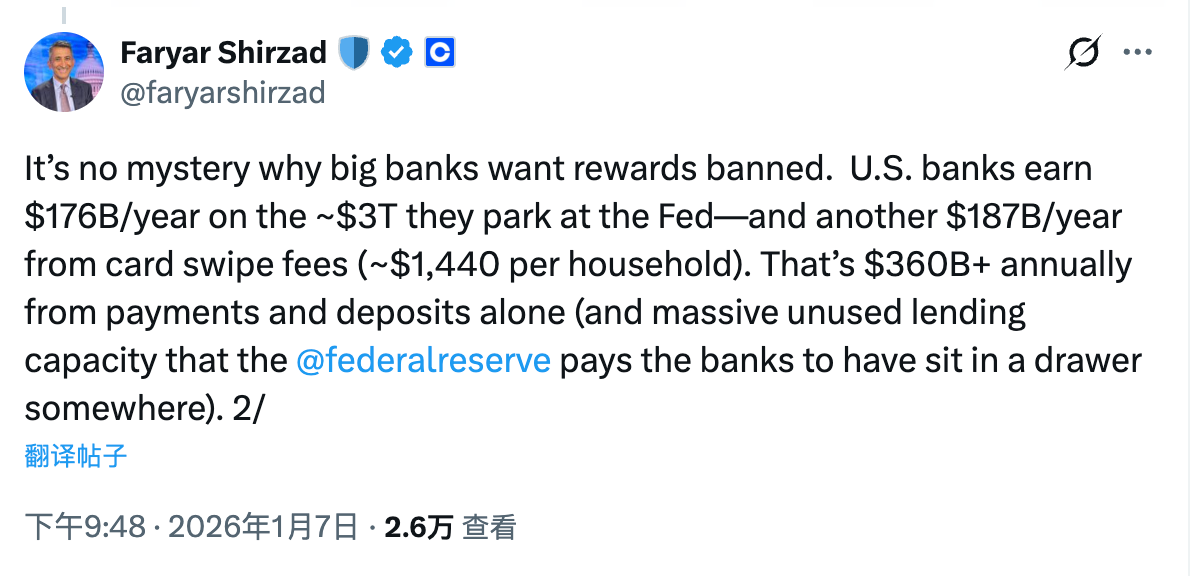

Ayon sa kalkulasyon ni Faryar Shirzad, ang Chief Compliance Officer ng Coinbase, mas malinaw na kumita ang mga pangunahing bangko sa Estados Unidos ng taunang $17.6 bilyon mula sa $3 trilyon na pera na nakaon sa Federal Reserve, at kada taon ay kumikita pa sila ng $18.7 bilyon mula sa mga bayad para sa mga transaksyon ng mga depositor.Ang kita na nanggagaling lamang sa deposit interest rate at sa mga transaksyon sa pagbabayad ay umaabot sa higit sa $36 bilyon kada taon.

Tunay na Pagbabago: Depositasyon ng Pera at Pagsasagawa ng Kita

Pabalik sa paksa, ano ang mga pagbabago na idudulot ng stablecoin system sa deposito ng bangko? Paano naman ito tinutulak ng interest-bearing stablecoins? Ang lohika ay simple lang, ano nga ba ang gamit ng stablecoins? Ang sagot ay simple lang: pagbabayad, pagsasalik ng pera, settlement... atbp. Nauunawaan mo na ba kung ano ang nangyayari dito!

Talagang inilalarawan ng mga feature na ito ang pangunahing kahalagahan ng transaksyonal na deposito, at ito ay hindi lamang ang pangunahing uri ng deposito ng mga malalaking bangko kundi pati na rin ang pinakamahalagang utang ng mga ito. Samakatuwid, ang tunay na takot ng sektor ng bangko sa mga stablecoin ay... Ang mga stablecoin bilang isang ganap na bagong paraan ng transaksyon ay direktang maaaring ikumpara sa deposito ng transaksyon sa mga sitwasyon ng paggamit.

Kung ang mga stablecoin ay walang kakayahang magbubunga ng kita, wala nang problema. Dahil sa mga kinakailangan para gamitin at ang maliit na kita mula sa deposito sa bangko (kahit maliit ito, ito pa rin ay pera), hindi gaanong malaki ang posibilidad na magawa ng mga stablecoin ang tunay na panganib sa mga pangunahing basehan ng mga malalaking bangko.Ngunit kapag inilagay ang mga stablecoin sa isang posisyon kung saan maaari silang magtrabaho nang may kita, maaaring maging sanhi ito ng paglipat ng pera mula sa mga deposito na pangkomersyo patungo sa mga stablecoin dahil sa pagkakaiba ng kita.Ang mga pondo kahit na sa huli ay babalik sa sistema ng bangko, ang mga tagapag-ayos ng stablecoin ay tiyak na maglalagay ng karamihan sa kanilang mga reserba sa deposito na hindi nakikilahok sa kalakalan dahil sa layunin ng kita, at lilimitado lamang ang ilang bahagi ng cash reserves para sa pang-araw-araw na pagbawi.Ito ang tinatawag na structural shift sa deposits - ang pera ay nananatiling nasa banking system, ngunit ang mga gastos ng bangko ay malalaki ang pagtaas (ang net interest margin ay mababawasan), habang ang kita mula sa transaksyon fees ay malalaki rin ang pagbaba.

Narito, ang kahulugan ng problema ay medyo malinaw na.Ang dahilan kung bakit galit ang bangko laban sa mga stablecoin na may interes ay hindi nasa "kung bababa o bababa ang kabuuang deposito sa loob ng banking system," kundi nasa posibleng pagbabago ng istraktura ng deposito at ang nangyayaring pagbabago ng pagkakabahagi ng kita.

Sa panahon bago ang mga stablecoin, lalo na ang interest-bearing stablecoins, ang mga malalaking komersyal na bangko sa Estados Unidos ay may mahigpit na kontrol sa "walang gastos o negatibong gastos" na mapagkukunan ng pondo mula sa deposito para sa transaksyon. Sa pamamagitan ng spread sa pagitan ng interest rate ng deposito at benchmark interest rate, sila ay maaaring kumita ng walang panganib na kita, at sa pamamagitan ng mga pangunahing serbisyo sa pondo, settlement, at clearing, sila ay maaaring magpatuloy na kumita ng bayad para sa serbisyo, kaya naitatag nila ang isang napakatibay at halos hindi kailangang ibahagi ang kita sa mga depositante.

Ang pagsilang ng mga stable coin ay nangangahulugan ng pagpapahalaga sa loop na ito.Sa isang banda, ang mga stablecoin ay may mataas na pagkakatumbok sa mga deposito na pang-ugnayang pangkalakal sa antas ng pag-andar, kung saan ito ay sumasakop sa mga pangunahing senaryo tulad ng pagbabayad, pagpapadala ng pera, at pagsusulit. Sa kabilang banda, ang mga stablecoin na nagbibigay ng kita ay nagdaragdag ng isang variable ng kita, kung saan ang mga pondo na pang-ugnayang pangkalakal na dati ay hindi sensitibo sa mga rate ng interes ay nagsisimulang magkaroon ng posibilidad ng muling pagtakda ng presyo.

Sa proseso na ito,Hindi ito umalis sa sistema ng bangko, ngunit maaaring mawala ng bangko ang kontrol sa kita mula sa pera na ito. Ang mga utang na dati'y mayroong halos walong gastos ay pinipilit na palitan ng mga utang kung saan kailangan magbayad ng komisyon na nakabatay sa merkado; ang mga bayarin para sa serbisyo na dati'y eksklusibong binibigkis ng mga bangko ay nagsisimang bumagsak din sa mga nagpapalabas ng stablecoin, mga wallet, at layer ng protocol.

Ito ang tunay na pagbabago sa bangko na hindi sila makatanggap. Naiintindihan mo na ito, hindi na ito mahirap maintindihan kung bakit ang mga stablecoin na may interes ay naging pinaka mapagtalunang at pinaka mahirap ipagkatiwala sa mga pagsubok ng CLARITY.