Managsadula:nico pei

Nagawa: Jiahuan, Chaincatcher

Ang mga aral mula sa pribadong utang

Ang fixed rate lending ay nangunguna sa pribadong credit market dahil kailangan ng mga umuutang ng katiyakan, hindi dahil ito ay minamahal ng mga naglalagay ng utang.

Ang mga umuutang - mga kumpanya, mga pribadong equity, at mga nagsisimula ng real estate - nangunguna sa kanilang mga abala ang pagkakasigurado ng cash flow. Ang fixed rate ay nagtatanggal sa panganib ng pagtaas ng rate ng interest, nagpapaliit ng listahan ng budget, at nagpapababa ng panganib ng refinancing. Ito ay lalo na mahalaga para sa mga proyektong may leverage o pangmatagalang mga proyekto kung saan ang paggalaw ng rate ng interest ay maaaring mapanganib ang kakayahan sa pagbabayad.

Kumpara rito, karaniwang mas paborito ng mga nagpapaloob ng pera ang mga floating rate. Ang mga nagpapaloob ng pera ay nagtatakda ng presyo ng mga utang bilang "base rate + credit spread". Ang floating rate ay nagbibigay ng proteksyon sa margin ng kita kapag tumaas ang mga rate ng interes, nababawasan ang duration risk, at pinapayagan ang mga nagpapaloob ng pera na makakuha ng mas mataas na kita kapag tumaas ang base rate. Ang fixed rate ay karaniwang inaalok lamang kapag nakakagawa ang nagpapaloob ng pera ng pagprotekta laban sa interest rate risk o kung kailan kikita ng karagdagang premium.

Samakatuwid, ang mga produkto ng fixed rate ay isang tugon sa pangangailangan ng mga manlend, hindi ang default na istruktura ng merkado. Ito ay nagpapaliwanag ng isang pangunahing aral ng DeFi: Walang malinaw at matagal na pangangailangan ng mga manlend para sa seguridad ng rate, mahirap makamit ng fixed rate lending ang likididad, sukat, o katapatan.

Sino ang tunay na manlilibing sa Aave at Morpho?

Maliit na kahalay: "Nagpapaloob ang mga mangangalakal ng pera mula sa mga palitan ng pera para magkaroon ng leverage o buksan ang isang short position"

Ang karamihan sa mga one-sided leverage ay na-achieve kadalasan sa pamamagitan ng mga perpetual contracts (Perps) dahil nagbibigay ito ng mahusay na capital efficiency. Kaugnay nito, ang currency market ay kailangan ng over-collateralization at hindi ito angkop para sa speculative leverage trading.

Ang halos $800 milyon na deposito ng mga stablecoin sa Aave, sino ang mga naghuhulugan nito?

Sa pangkalahatan, mayroong dalawang uri ng manlilibing:

Mga nagmamay-ari ng pangmatagalan / mga whale / tanso: Mag-ipon ng mga stablecoin sa pamamagitan ng pagpapagamit ng iyong mga asset sa kripto upang makakuha ng likididad nang hindi binibigay ang iyong mga asset, samakatuwid ay nananatiling may exposure sa pagtaas at maiiwasan ang pagbebenta o mga pang- buwis na pangyayari.

Mga Benepisyaryo ng Pera: Ang pagpapaloob ng pera ay para magbigay ng pautang sa mga asset na nagbibigay ng kita (halimbawa: LST/LRT, stETH) o mga stablecoin na nagbibigay ng kita (halimbawa: sUSDe) upang mag-loop ng leverage. Ang layunin ay makakuha ng mas mataas na netong rate ng kita kaysa sa kikitain mula sa isang panig lamang ng pagbili o pagbebenta.

Mayroon bang totoo't kailangan ng fixed rate sa blockchain?

May ilang mga institusyon na nagsasagawa ng mga estratehiya sa pautang ng pera at pagpapautang ng mga asset na may encryption.

Institutional na pagmamay-ari ng mga crypto asset na may hipoteka

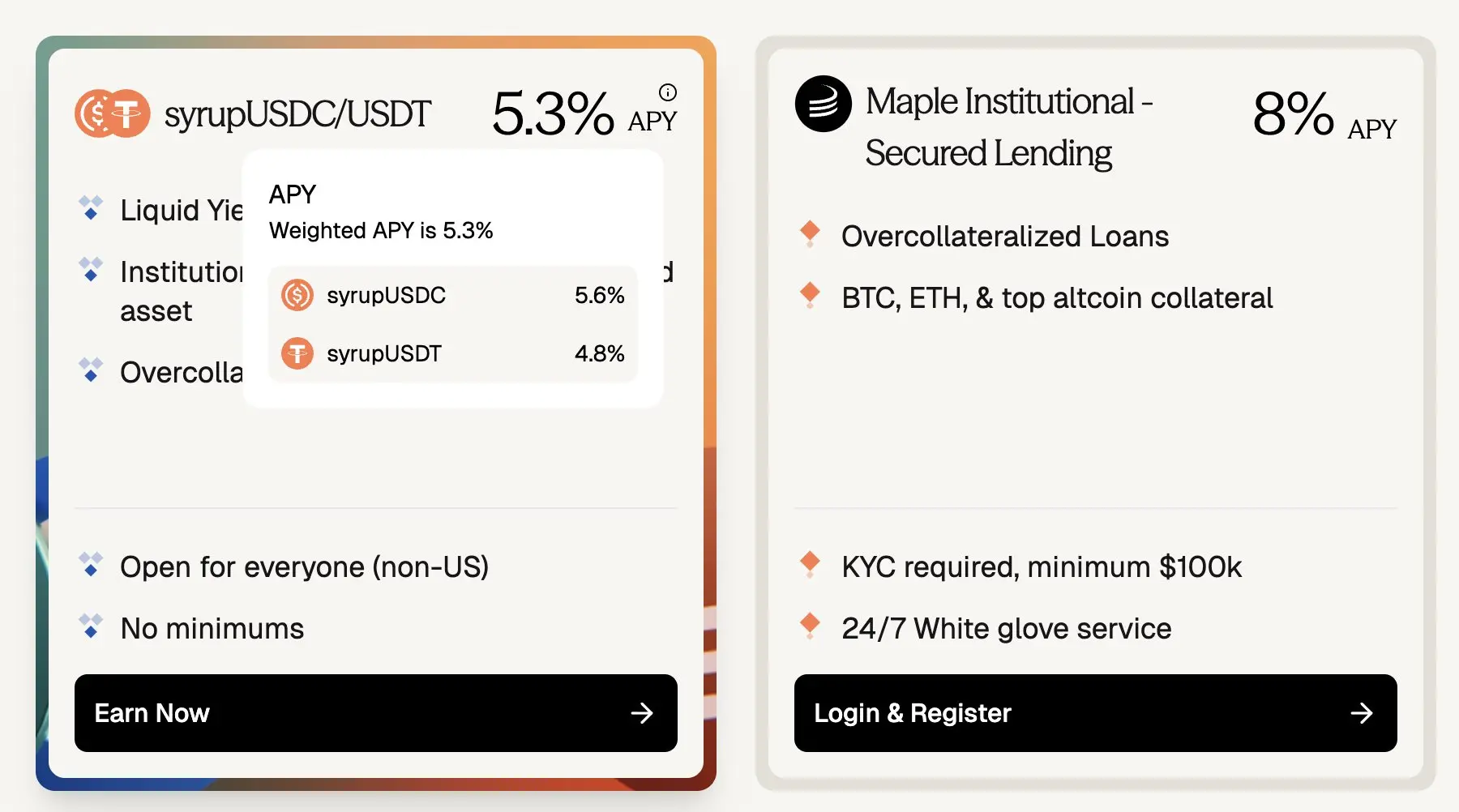

Ang Maple Finance ay nagpapahiram ng mga stablecoin sa pamamagitan ng over-collateralized na mga loan kung saan ang mga blue-chip na crypto asset tulad ng BTC at ETH ay ginagamit bilang collateral. Ang mga borrower ay kabilang ang mga high-net-worth individuals, family offices, hedge funds, at iba pang mga kumpanya na naghahanap ng pera na may fixed interest rate para sa kanilang mga gastos.

Ang mga rate ng pautang at utang ng Aave USDC ay humahawig sa 3.5%, ngunit ang mga loan na may fixed rate ng Maple Finance para sa mga blue-chip collateral ay humahawig sa 5.3% hanggang 8% APY—ang ibig sabihin nito ay may humahawig sa 180–450 na mga basis point na premium kapag ang mga loan ay nagmula sa floating rate at panahon papunta sa fixed.

Sa lawak ng merkado, ang TVL (Total Value Locked) ng Syrup Pool ng Maple ay humigit-kumulang $267 milyon, na kasing lawak ng humigit-kumulang $375 milyon na hindi pa bayad na mga loan ng Aave sa Ethereum mainnet.

(Aave ~3.5% vs. Maple ~8%: May ~180-400 na mga basis point na premium para sa fixed rate, encrypted collateral loans)

Gayon nga ang pipila ka mga umuupod ang nagsusukol sa paggamit ni Maple kaysa Aave aron maiwasan ang peligro sa pag-hack. Subay sa pagkahamtong sa DeFi, ug ang transparency ug mekanismo sa pag-clear ang gipakita nga mapaspas nga makasukol sa mga peligro, ang nakasaysay nga mga peligro sa smart contract nagsusugid. Ang mga protocol sama sa Aave karon mas gisilaot nga mapaspas nga mga istruktura, nga nagpamatuod nga kon aduna nay mga opsyon sa fixed rate sa chain, ang premium sa mga crypto loan nga off-chain ug fixed rate kinahanglan nga maminaway sa pagpanapaw sa oras.

Pamamaraan ng Pautang na Pansiklo

Bagaman ang demand mula sa mga umiikot na manlend ay bilions, ang mga estratehiya ng umiikot ay halos walang kita dahil sa hindi matantayang mga rate ng pautang:

Ang mga nagpapalitan ay kumikita mula sa fixed rate income (halimbawa, mga PTs), ngunit ang paggamit ng mga utang na may floating rate para sa pondo ng palitan ay nagpapakilala ng panganib ng rate ng interes, na maaaring biglaan mong alisin ang mga kita sa buwan, o kahit na maging negatibo ang iyong estratehiya.

Batay sa historical data, ang mga rate ng pautang ng Aave at Morpho ay hindi nangangatagin:

Kung ang mga rate ng utang at ang mga rate ng mga asset na nagbibigay ng kita ay pareho naka-fixed, ang panganib sa pera ay nawawala. Ang estratehiya ay naging madali nang isagawa, ang posisyon ay maaaring panatilihin ayon sa inaasahan, at ang kapital ay maaaring palawakin nang epektibo - nagpapahintulot sa mga naglalagay ng pera na magdepolyo ng pera nang may kumpiyansa, at humatak sa merkado patungo sa equilibrium.

Ang demanda para sa mga loan na may fixed interest rate sa blockchain ay bumibigo nang mabilis kasunod sa seguridad na napatunayan sa loob ng higit sa 5 taon at ang pag-unlad ng fixed income sa blockchain na pinamumunuan ng Pendle PT.

Kung mayro nang demand para sa mga pautang na may fixed rate, bakit hindi tumataas ang merkado? Tingnan natin ang supply side ng mga pautang na may fixed rate.

Ang likididad ay ugat ng pera sa blockchain

Ang likididad ay nangangahulugan ng kakayahang ayusin o alisin ang posisyon kahit anumang oras - walang panahon ng pag-lock - ang mga manlend ay maaaring tanggalin ang pera, ang mga umuutang ay maaaring i-liquidate, kunin ang kanilang mga pambayad o magbayad nang maaga, nang walang limitasyon o multa.

Ang mga nagmamay-ari ng Pendle PT ay nawalan ng ilang likwididad dahil ang Pendle v2 AMM at order book ay hindi makatanggap ng higit sa $1 milyon na withdrawal ng pera nang walang malaking slippage, kahit sa pinakamalaking liquidity pool nito.

Ano ang kompensasyon na natatanggap ng mga kumikitang walang katiyakan sa kanilang pambihirang katangian? Batay sa Pendle PT, karaniwang 10%+ APY, at kapag ang mga puntos ng YT ay aktibo sa kalakalan (halimbawa, ang usdai sa Arbitrum), maging 30%+ APY.

Ang mga manlilibing ng pera sa kredito ay hindi maaaring magbayad ng 10% na interest para sa isang fixed rate. Ang rate na ito ay hindi mapapanatili kung hindi isasagawa ang pagsuspekula sa mga puntos ng YT.

Napapansin kong lubos na ang PTs (Principal Tokens) ay nagdaragdag ng karagdagang layer ng panganib sa ibabaw ng mga pangunahing pambansang merkado tulad ng Aave o Morpho - kabilang ang panganib ng Pendle protocol at panganib ng mga asset na nasa ilalim. Ang mga PTs ay mas mapanganib kumpara sa pangunahing pautang.

Gayon man, nananatiling totoo ito: kung ang mga umuutang ay hindi magbabayad ng sobrang mataas na rate ng interes, hindi maaaring palawakin ang kahilingan sa mga manlendeng magpapalayas ng kanilang mga rate ng interes na may kahusayan. Nang ang likididad ay inalis, ang kita ay dapat lumaki ng malaki upang makompiski - at ang mga rate na ito ay hindi mapanatili para sa tunay, hindi speculative na pangangailangan sa paglendel.

Ang Term Finance at TermMax ay magandang halimbawa ng mga merkado ng fixed rate na di nakakaya lumawig dahil sa mismat: napakakaunti ng mga manlending na handa maghiwalay ng likwididad para sa mababang kita, habang ang mga umuupahan ay di naman nais magbayad ng 10% APY para sa fixed rate kapag ang rate ng Aave ay 4%.

An gating ang likididad ay mayroong halaga, paano natin epektibong matutugunan ang mga pangangailangan sa pautang na may fixed interest rate upang maabot ng merkado ang isang antas kung saan pareho ang manlend at manpautang ay nasisiyahan?

Ang Paraan Upang Lumabas Sa Sitwasyon: Iwanan Ang Lumang Paraan Ng "Point-to-Point Matching"

Ang paraan upang labanan ang sitwasyon ay hindi upang piliting i-coordinate ang mga "fixed-rate borrower" at "fixed-rate lender". Sa halip ng mga "fixed rate borrower" ay dapat nila itong tugmain sa "interest rate traders".

Unauna, ang karamihan sa mga pondo sa blockchain ay naniniwala lamang sa seguridad ng mga nangungunang protocol tulad ng Aave at Morpho, at sila ay nagsisimulang mag-impok ng pera nang pasibo.

Samakatuwid, para palawakin ang sukat ng merkado ng fixed rate, kailangang eksaktong magkapareho ang karanasan ng mga manlend sa karanasan nila ngayon sa Aave:

Iiwanag ang deposito kada oras

Maaaring kumuha ngayon o

Pinakamaliit na karagdagang pagtitiwala

Walang pahintulot na panahon

Sa pinakamahusay na sitwasyon, ang isang fixed rate protocol ay maaaring direktang kumonekta sa seguridad at likwididad ng Aave, Morpho, at Euler. Sa pinakamahusay na sitwasyon, ito ay isang protocol na binuo sa mga napatnubayang currency market.

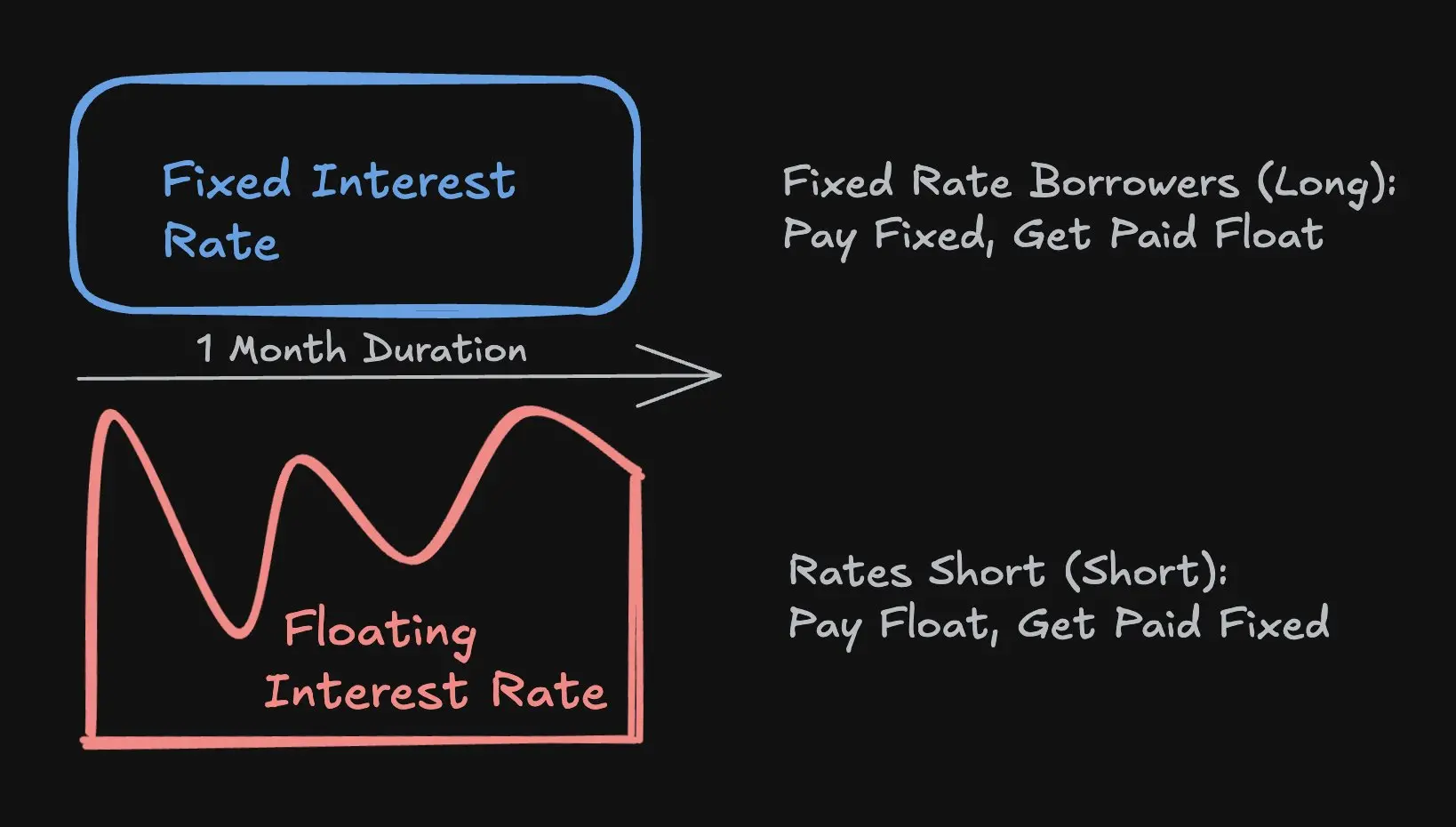

Interest Rate vs. Tenor ng Transaksyon

Pangalawa, sa isang loan na may fixed rate, hindi kinakailangan ng borrower na i-lock ang buong loan duration para sa isang fixed duration, kundi kailangan lamang nilang hanapin ang capital na handa tumanggap ng differential sa pagitan ng agreed fixed rate at Aave floating rate (halimbawa, isang hedger o trader), habang ang natitirang capital ay maaaring kunin mula sa floating rate market tulad ng Aave, Morpho, o Euler.

Nagawaan ini ng isang mekanismo ng interest rate swap: Ang nagco-cover ay nagpapalit ng fixed payment para sa floating income na eksaktong tumutugon sa floating rate ng Aave, kung saan nagbibigay ito ng interest rate certainty sa mga umuutang, habang pinapayagan ang mga macro trader na ipahayag ang kanilang opinyon tungkol sa direksyon ng interest rate sa mataas na capital efficiency (tulad ng implied leverage), at nang walang paghihiya sa tradisyonal na paraan kung saan ang mga manlalahok ay nawawalan ng flexibility, kaya't nagpapalawak ito ng scale ng merkado.

Kapital na Kagawaran: Ang mga mangangalakal ay kailangang magdeposito ng isang deposito upang matiyak ang kanilang panganib sa rate ng interes, na maliit na bahagi ng buong nominal na halaga ng isang loan. Halimbawa, para sa isang buwan na panahon, isang $10 milyon short exposure sa rate ng interes ng Aave, na may fixed rate na 4% APY, ang mangangalakal ay kailangang magdeposito ng $33,300 - ito ay 300 beses na implicit leverage, na may mataas na kagawaran ng kapital.

Dahil sa madalas na paggalaw ng Aave rate sa pagitan ng 3.5% hanggang 6.5%, ang antas ng implicit na leverage na ito ay nagpapahintulot sa mga trader na i-trade ang rate ng interes tulad ng isang token, isang token na madalas magbago mula $3.5 hanggang $6.5, kung saan:

Mas mataas ng ilang order of magnitude kaysa sa volatility ng mga pangunahing cryptocurrency;

Makakasagabal sa presyo ng pangunahing token at sa pangkalahatang likwididad ng merkado;

At di rin gumagamit ng eksplisitong leverage (halimbawa, 40x sa BTC), na madaling ma-liquidate ang eksplisitong leverage.

Para sa layuning ito ng papel, hindi ko na sasagutin ang pagkakaiba ng implicit at explicit leverage. Iiwanan ko ito sa ibang artikulo.

Daang ng Pagpapalawak ng Credit sa Blockchain

Naniniwala ako na may pagtaas ng kredito sa blockchain, ang demand para sa mga loan na may fixed interest rate ay lalaki dahil ang mga borrower ay nagsisimulang magmungkahi ng mga cost ng financing na masusukat para suportahan ang mas malalaking at mas mahabang posisyon at produktibong paggamit ng kapital.

Naglalaban ang Cap Protocol sa larangan ng pagpapalawak ng credit sa blockchain at isang koponan na sinusundan ko ng malapit. Nagbibigay ang Cap ng insurance coverage para sa mga loan ng stablecoin na batay sa credit ng mga institusyon sa pamamagitan ng mga protocol ng re-staking tulad ng Symbiotic at EigenLayer.

Sa ngayon, ang mga rate ng interes ay nakasalalay sa mga kurba ng paggamit na idinisenyo para sa pag-optimisa ng likididad sa maikling panahon. Gayunpaman, mahalaga ang katiyakan ng rate ng interes para sa mga umuupahan na institusyonal. Habang lumalaki ang sukat ng kredito sa blockchain, mahalaga na maging may-ari ng isang espesyalisadong layer ng transaksyon ng rate ng interes upang suportahan ang pagmamay-ari ng presyo ng tagal at paglipat ng panganib.

Ang 3Jane ay isang iba pang protocol na sinusunod ko ng maingat. Nakatuon ito sa consumer credit sa blockchain, isang segment kung saan mahalaga ang mga loan na may fixed interest rate dahil halos lahat ng consumer credit ay may fixed interest rate.

Sa hinaharap, ang mga umuutang ay maaaring kumita mula sa mga natatanging merkado ng rate ng interes na mayroon sila ayon sa kanilang credit status o suporta ng ari-arian. Sa tradisyonal na pananalapi, ang credit card ay madalas ay batay sa isang credit score na nagsisimula sa isang fixed rate, at pagkatapos ay ang mga utang ay ibinebenta o isinasaalang-alang sa secondary market. Hindi tulad ng pagbibilang ng mga umuutang sa isang solong rate ng interes na itinakda ng isang lender, ang mga merkado ng rate ng interes sa blockchain ay nagbibigay-daan sa mga umuutang upang direktang makipag-ugnay sa mga rate ng interes na pinagmumulan ng merkado.