Sa ika-15 ng Disyembre, ang Bitcoin ay bumagsak mula $90,000 patungong $85,616, isang pagbaba ng mahigit 5% sa loob lamang ng isang araw.

Walang malalaking iskandalo o negatibong pangyayari noong araw na iyon, at ipinakita ng on-chain data na walang hindi pangkaraniwang presyon ng pagbebenta. Sa pagtutok lamang sa balita ng cryptocurrency, mahirap makahanap ng makatuwirang dahilan.

Gayunpaman, sa parehong araw, ang ginto ay nasa halagang $4,323 kada onsa, $1 lamang ang mas mababa kumpara sa nakaraang araw.

Ang isa ay bumagsak ng 5%, habang ang isa naman ay halos hindi gumalaw.

Kung ang Bitcoin ay tunay na "digital gold," na isang kasangkapan para sa pagprotekta laban sa implasyon at pagbaba ng halaga ng fiat currency, ang pagganap nito sa harap ng mga risk event ay dapat na kahalintulad ng sa ginto. Ngunit sa pagkakataong ito, ang paggalaw nito ay malinaw na kahawig ng mga high-beta tech stocks sa Nasdaq.

Ano ang nagtulak sa pagbagsak na ito? Maaaring nasa Tokyo ang sagot.

Ang Butterfly Effect sa Tokyo

Sa ika-19 ng Disyembre, magdaraos ang Bank of Japan ng pulong tungkol sa kanilang interest rate. Inaasahan ng merkado ang 25 basis points na pagtaas sa interest rate, mula 0.5% patungong 0.75%.

Maaaring hindi ganoon kataas ang tunog ng 0.75%, ngunit kumakatawan ito sa pinakamataas na interest rate ng Japan sa halos 30 taon. Sa mga merkado ng prediksyon tulad ng Polymarket, ang mga trader ay nagbibigay ng 98% na posibilidad para sa pagtaas ng interest rate na ito.

Bakit ang isang desisyon ng central bank sa Tokyo ay magdudulot ng 5% na pagbaba sa Bitcoin sa loob ng 48 oras?

Ito ay nagmumula sa tinatawag na "yen carry trades."

Simple lang ang lohika:

Ilang dekada nang malapit sa zero o negatibo ang interest rate ng Japan, kaya halos libre ang paghiram ng yen. Ang mga global hedge fund, asset management firm, at trading desk ay nanghihiram ng napakaraming yen, kinokonberte ito sa dolyar, at ginagamit ito upang bumili ng mga asset na may mas mataas na kita—mga US Treasury bond, US stocks, cryptocurrencies, at iba pa.

Hangga't ang kita mula sa mga asset na ito ay mas mataas kumpara sa halaga ng paghiram ng yen, ang interest rate differential ang nagiging kita.

Ang estratehiyang ito ay umiiral na sa loob ng mga dekada, at ang saklaw nito ay napakalaki upang masukat nang tumpak. Ang mga konserbatibong pagtatantya ay naglalagay nito sa ilang daang bilyong dolyar, at kung isasama ang derivatives exposure, naniniwala ang ilang analyst na maaari itong umabot ng ilang trilyon.

Samantala, may isa pang natatanging katayuan ang Japan:

Ito ang pinakamalaking dayuhang may-ari ng US Treasury bonds, na humahawak ng $1.18 trilyon sa utang ng US.

Ibig sabihin, ang mga pagbabago sa daloy ng kapital ng Japan ay direktang nakakaapekto sa pinakamahalagang pamilihan ng bono sa mundo, na sa kalaunan ay nakakaimpluwensya sa pagpepresyo ng lahat ng mapanganib na mga asset.

Ngayon, sa desisyon ng Bank of Japan na itaas ang mga rate ng interes, ang saligang lohika ng larong ito ay nanganganib.

Una, tumataas ang halaga ng pagpapautang sa yen, na nagpapaliit ng mga oportunidad para sa arbitrage; higit pa rito, mas problemado na ang inaasahang pagtaas ng rate ng interes ay magpapataas sa halaga ng yen, at ang mga institusyong ito ay unang umutang sa yen upang ipagpalit ito para sa dolyar bilang puhunan;

Ngayon, upang mabayaran ang utang, kailangan nilang ibenta ang kanilang mga dolyar na asset at ipagpalit pabalik sa yen. Habang mas tumataas ang halaga ng yen, mas marami silang kailangang ibentang asset.

Ang ganitong "sapilitang pagbebenta" ay hindi nagbibigay ng diskriminasyon sa timing o uri ng asset. Ang anumang may pinakamagandang likwididad at pinakamadaling maipapalit sa pera ang unang ibinebenta.

Dahil dito, madaling makita kung bakit ang Bitcoin, na may 24 na oras na kalakalan nang walang limitasyon sa presyo at may mas mababaw na market depth kumpara sa mga stock, ang madalas unang ibinebenta.

Kung babalikan ang timeline ng mga pagtaas ng rate ng interes ng Bank of Japan sa nakalipas na ilang taon, may bahagyang suporta ang haka-hakang ito mula sa datos:

Pinakahuli ay noong Hulyo 31, 2024. Matapos ipahayag ng BOJ ang pagtaas ng rate sa 0.25%, ang yen ay tumaas laban sa dolyar mula 160 pababa sa 140. Ang BTC naman ay bumagsak mula $65,000 patungong $50,000 sa loob ng isang linggo, pagbaba ng humigit-kumulang 23%, na nagbura ng $60 bilyon sa market capitalization ng buong crypto market.

Ayon sa mga istatistika mula sa ilang on-chain analysts, pagkatapos ng huling tatlong pagtaas ng rate ng BOJ, naranasan ng BTC ang pagbagsak ng higit sa 20%.

Bagaman ang mga partikular na simula at katapusan ng puntos pati na rin ang mga time window ng mga numerong ito ay nagkakaiba, ang direksyon ay napaka-konsepto:

Sa tuwing naghihigpit ang Japan sa patakarang pananalapi, ang BTC ang pinakanatatamaan.

Samakatuwid, naniniwala ang may-akda na ang nangyari noong Disyembre 15 ay mahalagang isang "preemptive strike" sa merkado. Nagsimula nang mag-withdraw ang mga pondo bago pa man inanunsyo ang desisyon noong ika-19.

Noong araw na iyon, ang US BTC ETFs ay nakaranas ng net outflow na $357 milyon, ang pinakamalaking single-day outflow sa halos dalawang linggo; mahigit $600 milyon sa leveraged long positions sa crypto market ang na-liquidate sa loob ng 24 oras.

Malamang, hindi ito simpleng takot ng retail investors, kundi isang chain reaction ng arbitrage trading liquidation.

Bitcoin pa rin ba ang digital gold?

Ipinaliwanag ang mekanismo ng yen carry trades sa itaas, pero may tanong na hindi pa nasasagot:

Bakit BTC ang laging unang binebenta?

Karaniwang paliwanag ay dahil ang BTC ay may "magandang liquidity at 24-hour trading," na totoo, pero hindi sapat.

Ang totoong dahilan ay ang repricing ng BTC sa nakaraang dalawang taon: hindi na ito isang “alternative asset” na hiwalay sa tradisyonal na pinansya, ngunit ito ay naging bahagi ng risk exposure ng Wall Street.

Noong Enero ng nakaraang taon, inaprubahan ng US SEC ang spot Bitcoin ETFs. Ito ay isang milestone na inantay ng crypto industry sa loob ng sampung taon; ang mga trillion-dollar asset management giants tulad ng BlackRock at Fidelity ay sa wakas makakapaglagay ng BTC sa portfolios ng kanilang mga kliyente nang legal.

Totoo nga, ang mga pondo ay dumaloy. Ngunit nagdulot ito ng pagbabago sa pagmamay-ari: nagbago ang mga humahawak ng BTC.

Dati, ang BTC ay binibili ng mga crypto natives, retail investors, at ilang agresibong family offices.

Ngayon, ang BTC ay binibili ng mga pension funds, hedge funds, at asset allocation models. Ang mga institusyong ito ay may hawak din na US stocks, US bonds, at gold, at pinamamahalaan ang kanilang portfolios sa pamamagitan ng "risk budgeting."

Kapag kailangang bawasan ang risk ng kabuuang portfolio, hindi lang BTC o stocks ang binebenta; binabawasan nila ang kanilang holdings nang proporsyonal.

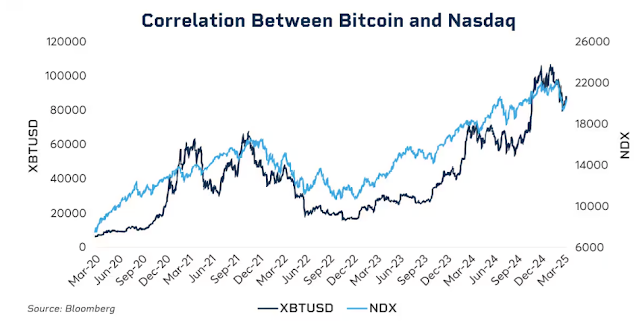

Ipinapakita ng data ang ugnayang ito.

Noong unang bahagi ng 2025, ang 30-araw na rolling correlation sa pagitan ng BTC at ng Nasdaq 100 index ay umabot sa 0.80, ang pinakamataas na antas mula noong 2022. Sa kabaliktaran, bago ang 2020, ang correlation na ito ay nasa pagitan ng -0.2 at 0.2, halos hindi mahalaga.

Mas mahalaga, ang correlation na ito ay mas tumataas tuwing may stress sa merkado.

Ang pag-crash ng stock market noong Marso 2020 dahil sa pandemya, ang agresibong pagtaas ng interest rate ng Federal Reserve noong 2022, at ang mga alalahanin sa taripa noong unang bahagi ng 2025... Tuwing tumitindi ang risk aversion, mas nagiging malakas ang ugnayan sa pagitan ng Bitcoin at ng US stocks.

Kapag nagkakaroon ng panic ang mga institusyon, hindi nila pinag-iiba ang "crypto assets" at "tech stocks"; iisa lang ang tinitingnan nila: risk exposure.

Ito ay naglalabas ng isang mahirap na tanong: totoo pa rin ba ang narrative ng digital gold?

Sa mas mahabang panahon, tumaas ang halaga ng ginto ng mahigit 60% mula noong 2025, ang pinakamahusay na taon nito mula 1979; ang Bitcoin, sa kabilang banda, ay bumaba ng mahigit 30% mula sa pinakamataas na halaga nito sa parehong panahon.

Ang parehong mga asset, na inaasahan bilang pananggalang laban sa inflation at pagbaba ng halaga ng fiat currency, ay nagpakita ng magkaibang mga kurba sa parehong makroekonomikong kalagayan.

Hindi ito nangangahulugan na ang pangmatagalang halaga ng Bitcoin ay may problema; ang limang-taong compound annual return nito ay mas mataas pa rin kumpara sa S&P 500 at Nasdaq.

Ngunit sa yugtong ito, nagbago na ang lohika ng short-term pricing nito: ito ay isang highly volatile, high-beta risk asset, hindi isang safe-haven tool.

Ang pagkakaintindi dito ay mahalaga upang maunawaan kung bakit ang isang 25 basis point na pagtaas ng interest rate ng Bank of Japan ay maaring magdulot ng pagbaba ng BTC ng libu-libong dolyar sa loob ng 48 oras.

Hindi dahil nagbebenta ang mga Japanese investors ng BTC, kundi dahil kapag humihigpit ang global liquidity, sinusunod ng mga institusyon ang parehong lohika para bawasan ang lahat ng risk exposures, at ang BTC ang pinakamadalas na volatile at madaling ma-liquidate na bahagi sa chain na ito.

Ano ang mangyayari sa Disyembre 19?

Habang isinusulat ko ito, dalawang araw na lang ang natitira bago ang interest rate meeting ng Bank of Japan.

Naipresyo na ng merkado ang pagtaas ng interest rate. Ang yield ng Japanese 10-year government bonds ay tumaas sa 1.95%, ang pinakamataas sa loob ng 18 taon. Sa madaling sabi, naipresyo na ng bond market ang mga inaasahan sa paghigpit.

Kung ganap nang inaasahan ang pagtaas ng rate, magkakaroon pa rin ba ng epekto sa ika-19?

Sinasabi ng karanasan sa kasaysayan: oo, pero ang intensidad nito ay nakadepende sa mga salitang gagamitin.

Ang epekto ng mga desisyon ng bangko sentral ay hindi lamang sa mga numero mismo, kundi pati na rin sa mga senyales na kanilang ipinapadala. Parehong ang Bank of Japan (BOJ) at ang mga pagtaas ng interest rate ng BOJ ay may iba't ibang implikasyon. Kung sasabihin ni BOJ Governor Kazuo Ueda sa press conference na "ang mga susunod na pagsusuri ay magiging maingat base sa datos," hihinga ng maluwag ang merkado.

Gayunpaman, kung sasabihin niyang, "Ang mga puwersang nagpapataas ng presyo ay patuloy, at hindi maaaring alisin ang posibilidad ng karagdagang paghihigpit," maaaring magsimula ito ng panibagong alon ng pagbebenta.

Sa kasalukuyan, ang inflation rate ng Japan ay nasa halos 3%, mas mataas kaysa sa target ng BOJ na 2%. Ang alalahanin ng merkado ay hindi sa mismong pagtaas ng rate na ito, kundi kung papasok ang Japan sa isang tuloy-tuloy na cycle ng paghihigpit.

Kung oo ang sagot, ang pagbagsak ng yen carry trades ay hindi magiging isang beses na pangyayari, kundi isang proseso na tatagal ng ilang buwan.

Gayunpaman, naniniwala ang ilang analista na maaaring iba ang mangyari sa pagkakataong ito.

Una, ang mga speculative fund ay lumipat mula sa net short patungong net long positions sa yen. Ang matinding pagbagsak noong Hulyo 2024 ay bahagyang dulot ng sorpresa ng merkado, dahil maraming kapital ang nag-short sa yen noong panahong iyon. Ngayon ay kabaligtaran ang direksyon ng posisyon, na nililimita ang potensyal para sa hindi inaasahang pagtaas.

Pangalawa, ang yields ng Japanese government bonds ay tumaas ng higit sa kalahating taon, mula 1.1% sa simula ng taon hanggang halos 2% ngayon. Sa isang aspeto, ang merkado ay "nagtaas na mismo ng mga interest rate," at ang Bank of Japan ay nagkukumpirma lamang ng isang fait accompli.

Pangatlo, ang Federal Reserve ay kakabawas lamang ng interest rates ng 25 basis points, at ang pangkalahatang direksyon ng global liquidity ay patungo sa pagpapaluwag. Kahit na nasa kabaligtaran na direksyon ang paghihigpit ng Japan, kung masagana ang liquidity ng dolyar, maaaring bahagyang ma-offset nito ang presyon sa yen.

Ang mga salik na ito ay hindi makakatiyak na hindi babagsak ang BTC, ngunit maaaring mangahulugan na ang pagbaba ngayong pagkakataon ay hindi magiging kasing-lubha gaya ng mga nakaraang pagkakataon.

Batay sa galaw ng presyo pagkatapos ng mga nakaraang pagtaas ng rate ng BOJ, karaniwang nararating ng BTC ang pinakamababang halaga nito sa loob ng isa hanggang dalawang linggo matapos ang desisyon, at pagkatapos ay pumapasok ito sa yugto ng konsolidasyon o rebound. Kung mananatiling totoo ang pattern na ito, ang huling bahagi ng Disyembre hanggang unang bahagi ng Enero ay maaaring maging panahon ng pinakamataas na volatility, ngunit maaari rin itong maging pagkakataon upang bumili pagkatapos ng oversold na sitwasyon.

Tinanggap at Naiimpluwensyahan

Kung ikokonekta ang naunang teksto, malinaw ang lohikal na pagkakaugnay:

Pagtaas ng rate ng Bank of Japan → Pag-urong ng yen carry trade → Paghihigpit sa pandaigdigang likwididad → Pagbabawas ng mga institusyon ng posisyon batay sa risk budgets → Ang BTC, bilang isang high-beta asset, ay inuuna para sa pagbebenta.

Sa kadena na ito, walang ginawang mali ang BTC.

Ito ay simpleng nailagay sa isang posisyon na wala itong kontrol, sa dulo ng transmisyong kadena ng pandaigdigang macro likwididad.

Maaring mahirapan kang tanggapin ito, ngunit ito na ang bagong normal sa panahon ng ETF.

Bago ang 2024, ang mga pagbabago sa presyo ng BTC ay pangunahing hinubog ng mga crypto-native na salik: mga cycle ng halving, on-chain data, aktibidad sa mga palitan, at mga balita ukol sa regulasyon. Sa panahong iyon, ang kaugnayan nito sa mga US stocks at bonds ay napakababa, na ginagawa itong, sa ilang antas, isang "hiwalay na klase ng asset."

Pagkatapos ng 2024, dumating ang Wall Street.

Ang BTC ay isinama sa parehong risk management framework tulad ng stocks at bonds. Nagbago ang estruktura ng mga humahawak nito, at nagbago rin ang lohika ng pagpepresyo nito.

Ang market capitalization ng BTC ay tumaas mula sa ilang daang bilyong dolyar patungong 1.7 trilyong dolyar. Ngunit nagdala rin ito ng isang epekto: ang pagiging immune ng BTC sa mga macro na kaganapan ay nawala.

Ang isang pahayag mula sa Federal Reserve o isang desisyon ng Bank of Japan ay maaring magdulot ng pagbabago ng higit sa 5% sa loob lamang ng ilang oras.

Kung naniwala ka sa kwento ng "digital na ginto," naniniwala na maari itong magbigay ng kanlungan sa magulong panahon, ang performance nito noong 2025 ay medyo nakakadismaya. Sa ngayon, hindi pa inipepresyo ng merkado ito bilang isang ligtas na kanlungang asset.

Maaring ito'y isang pansamantalang hindi pagkakaayon lamang. Maaring ang institutionalization ay nasa mga unang yugto pa, at kapag ang mga allocation ratio ay tumatag, maaring muling makuha ng BTC ang ritmo nito. Maaring ang susunod na cycle ng halving ay muling patunayan ang dominasyon ng mga crypto-native na salik...

Ngunit hanggang doon, kung ikaw ay may hawak na BTC, kailangan mong tanggapin ang katotohanang ito:

Hawak mo rin ang exposure sa pandaigdigang likwididad. Ang mangyayari sa isang conference room sa Tokyo ay maaring magtakda ng balanse ng iyong account sa susunod na linggo nang higit pa kaysa anumang on-chain metric.

Ito ang halaga ng institutionalization. Tungkol sa kung sulit ito, ang bawat isa ay may kanya-kanyang sagot.