May-akda: Fintax

1 Panimula

Sa mga sitwasyon tulad ng cross-border payment, pagpapanatili ng halaga, at paggalaw ng kapital, ang pagkakatugma ng iba’t ibang financial instruments at institutional arrangements ay magkakaroon ng mas malinaw na pagkakaiba sa mga kalagayang may mataas na kawalan ng katiyakan. Kumpara sa tradisyonal na sistema ng pagbabayad na nakasalalay sa sentralisadong intermediary, ang on-chain assets ay may natural na teknikal na katangian tulad ng cross-border transfer, self-custody, at hindi buong pagkakasalalay sa isang tiyak na institusyon, kaya mas madaling gamitin para sa pagpapalipat ng halaga, pagbabawas ng panganib, at pag-ayos ng portfolio sa ilang sitwasyon kung saan may sanctions, mataas na inflation, o limitadong paggalaw ng kapital.

Sa halimbawa ng Iran, sa ilalim ng extremong panlabas na presyon, bumagsak ang halaga ng Iranian rial sa pampublikong merkado ng 30 beses sa dolyar1. Sa ilalim ng extremong makroekonomikong aksyon, agad na tinanggap ng mga tagapag-ugnay sa跨国贸易 at lokal na mamamayan ang mga asset sa blockchain na may kakayahang i-transfer sa ibang bansa, self-custody, at laban sa pagkakaputol sa iisang punto bilang pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagsisilbing pagtanggap sa kapital. Ayon sa pag-aaral ni Chainalysis, umabot na sa halos $7.78 bilyon ang laki ng crypto ecosystem ng Iran noong 2025, at may mataas na kaugnayan ang chain activity sa mga malaking makroekonomikong pangyayari. Gayunpaman, kasama sa paggalaw ng ganitong uri ng asset sa iba’t ibang bansa ang malaking risk sa pagpapatupad ng batas. Ang kakayahang laban sa pagpapatigIL ng mga asset ay nagbibigay ng awtonomiya sa mga user, ngunit maaari ring magbigay-daan sa ilegal na paggalaw ng pera. Paano balansahin ang inobasyon at regulasyon—ito ang isang hamon na kinakaharap ng lahat ng mga tagapagpasya sa buong mundo.

Sa ilalim ng pagkakaiba-iba ng makroekonomikong kaligiran, ang pansamantalang “halaga ng channel” ay hindi makakatago sa malalim na pagkakaiba ng halaga sa merkado ng mga加密 asset. Ang matagalang walang hanggang pagpapalawak ng suplay ng mga token ay nagtatagpo sa malaking bilang ng mga proyekto na mabilis na nawala: Ayon sa data ng CoinGeckoResearch, higit sa 13.4 milyong mga加密 project na dating nakalista ay natigil na ang pagtinda at itinuturing na nabigo2. Ang malaking “listahan ng mga patay” ay nagpapakita nang malalim na ang mga aset na pinapagana lamang ng “paglalabas—paggawa ng pondo—narrative” na walang pundasyon ay hindi kayang magpanatili ng konsenso sa matagalang panahon; ang pera at likuididad ng merkado ay hihinto sa mga kaunting aset na may sustainable na mekanismo ng halaga.

Batay sa nakalikhang konteksto, ang artikulong ito ay gumagamit ng “mecanismo ng halaga” bilang pangunahing punto ng pagsusuri, una ay tinatalakay kung anong mga token ang may tiyak na patuloy na halaga sa ilalim ng pagsubok ng pagkakaroon ng pagkakakilanlang pampulitika at transnasional na ekonomikong aktibidad; pangalawa, malalim na pinag-aaralan kung bakit kinakailangang umunlad ang sistemang pangregula mula sa pagpapabuti ng mga gawain sa pagsasalapi, patungo sa pagpapabuti ng mga imprastruktura ng merkado, at sa huli sa detalyadong klasipikasyon at digital na pagrereport.

2 Teoretikal na Batayan

2.1 Teoryang pagtukoy at Tatlóng Pamatunay na Batayan ng Tokenization

Sa report ng World Economic Forum (WEF) noong 2025, tinukoy ang “tokenization” bilang: ang proseso ng pagpapakita ng pagmamay-ari ng isang aset sa isang digital, transferable na anyo gamit ang isang programmable ledger¹. Sa pagkakaiba sa tradisyonal na sistema ng pondo na nakadepende sa fragmented external messaging (tulad ng SWIFT system), ang tokenization ay teoretikal na nagtatayo ng isang shared system of record, na kasama ang smart contracts ay nagbibigay-daan sa isang pinagsasamang system ng rekord, fleksibleng modelong custodial, at on-chain governance.

Ang Bank for International Settlements (BIS) ay naglalayon sa kanyang balangkas na “Unified Ledger” na i-integrad ang pagpapadala ng impormasyon, pagpapatotoo, at pagpapalit sa isang magkakasunod na operasyon. Ang pagtaas sa ilalim na arkitekturang ito ay nagsisilang ng malaking pagbaba sa mga gastos sa pagtutugma at pagkakaroon ng tiwala sa mga transaksyong pangkalakalan sa iba’t ibang bansa. Batay ito sa tatlong pangunahing patunay: Una, ang Proof of Value. Dapat may makatotohanang batayan ng halaga ang paglabas ng mga aset—o suportado ng cash flow mula sa tunay na ekonomiya, o sa malawak na konSENSO ng network. Ito ay nagpapatotoo na ang mga aset sa blockchain ay hindi lamang “narrative bubbles” na nilikha nang walang batayan. Ikalawa, ang Proof of Ownership. Dapat malinaw ang pagkakaroon ng karapatan sa ari-arian, at direktang ibinibigay ang karapatan sa paggamit ng aset sa legal na tagapag-ari. Sa pamamagitan ng kriptograpiya, ang distributed ledger ay nagtataguyod ng eksklusibong pagkakaroon ng karapatan, na nagtatanggal sa pangangailangan ng mga sentralisadong intermediary, at teknikal na naglilipat ng mga panganib ng pagkakabawas o pagkakalason ng aset sa isang puntos lamang. Ikatlo, ang Proof of Transaction. Dapat magkaroon ng hindi ma-ubah at ma-verify na kasaysayan ng transaksyon at ebidensya ng pagpapalit at pagpapatotoo. Ibig sabihin nito, bawat transaksyong pang-kapital sa iba’t ibang bansa ay may ganap na kakayahang ma-track, na nagbibigay ng pundasyon na datos para sa pag-audit at regulasyong pambuwan pagkatapos.

Ang tatlong patotoo na ito ay bumubuo sa lohikal na puntos ng pagrereporma ng pondo sa pamamagitan ng tokenisasyon: ang patotoo ng halaga ay nagtatatag ng pundasyon ng paglabas ng mga aset, ang patotoo ng pagmamay-ari ay nagrereporma sa anyo ng pagpapatupad ng karapatan sa pagmamay-ari, at ang patotoo ng transaksyon ay nagbabago sa mekanismo ng tiwala sa paglilinis at pagtatapos.

2.2 Dalawang pangunahing modelo ng token: native at suporta

Ang kasalukuyang modelo ng tokenization ay maaaring i-classify sa dalawang pangunahing kategorya: ang native tokens at backed tokens. Ang kakayahan ng dalawang ito na lumampas sa mga makro na siklo ay may malaking pagkakaiba, dahil sa iba't ibang puntos ng pagkakaputol ng kanilang halaga.

Ang native token ay isang asset na inilalabas diretso sa chain, na may nakapirme na paglalabas, transaksyon, at rekord ng pagmamay-ari. Karaniwan, ang mga asset na ito (tulad ng mga native asset sa public chains tulad ng Ethereum) ay hindi nakabase sa panlabas na pisikal na asset; ang kanilang pangunahing tungkulin ay maging medium ng settlement at "security budget" para sa pagpapanatili ng decentralized system. Sa partikular, ang native token ay gumagamit ng economic incentive model (tulad ng Proof-of-Stake o PoS) upang atrahin ang mga node na panatilihing maayos ang network consensus, at magsilbing gas fee para sa mga user na magagamit ang smart contract at patakbuhin ang mga kumplikadong negosyong lohika. Ang mapanatiling halaga ng native token ay malalim na nakabatay sa kakayahan ng public chain network na patuloy na bawasan ang friction cost sa mga aktwal na ekonomikong gawain—ang halaga nito ay nagmumula sa pag-unlad ng network ecosystem at sa real-world usage frequency. Sa madaling salita, ang anchor ng halaga ng native token ay ang network utility.

Ang mga suportadong token ay ipinapalabas at ginagawa sa blockchain, ngunit ang kanilang halaga ay malinaw na nakabatay sa mga aset sa labas ng blockchain. Ang pangunahing misyon ng mga suportadong token ay ang pagdala ng tunay na kita mula sa tradisyonal na mga merkado sa financial sa blockchain. Sa panahon ng pagtaas ng kakaibang patakaran ekonomiko, ipinapakita ng mga suportadong token ang malakas na praktikal na halaga. Halimbawa, ang pagtokenisasyon ng mga high-quality at likwidong aset tulad ng US Treasury Bonds ay hindi lamang nagbibigay ng global liquidity na 7×24 oras at maaaring hatiin sa tradisyonal na mga aset, kundi ibinibigay din ito ng risk-free yield benchmark para sa mga pondo sa blockchain na malayang mula sa mataas na volatility ng cryptocurrency market. Para sa mga negosyo na nagpaplano ng international na operasyon, ito ay nagiging isang kasangkapan para sa epektibong pagpaplano ng liquidity, paghaharap sa pagbaba ng halaga ng lokal na pera, at pagbabawas ng gastos sa跨国 friction. Ang batayan ng halaga ng mga suportadong token ay ang halaga ng mga aset sa labas ng blockchain.

Ang pangunahing pagkakaiba sa pagitan ng dalawang uri ng token ay: ang halaga ng native token ay nagmumula sa loob ng network, at ang kanyang katatagan ay nakadepende sa kakayahan ng ecosystem na patuloy na lumikha ng halaga sa pamamagitan ng pagbaba ng gastos at pagpapabuti ng epekto; samantalang ang halaga ng support token ay nagmumula sa panlabas na pagkakapareho sa blockchain, at ang kanyang katatagan ay nakadepende sa kalidad ng kredibilidad at kakayahan sa pagbabayad ng nakabatay na asset.

3 Pagsusuri sa Ekonomiks ng Halaga ng Mga Patuloy na Token

Pagkatapos ng maraming siklo ng bull at bear, ang pamilihan ng cryptocurrency ay nasa gitna ng malalim na pagbabalik sa halaga. Ayon sa CoinGecko Research, higit sa 13.4 milyong cryptocurrency project na pinapagana lamang ng “pagsisimula–paggawa ng pondo–naratibo” ay natigil na ang pagtinda at nalikas ng pamilihan. Ang malaking “listahan ng mga patay” na ito ay ipinapakita ang isang pangunahing batas: ang mga spekulatibong asset na walang suporta mula sa mga pundamental na ari-arian at tunay na aplikasyon ay walang kakayahang panatilihin ang pagkakasundo ng pamilihan kapag bumababa ang likuididad sa makro antas.

Mula sa pananaw ng institusyonal na ekonomiks, upang magkaroon ng tiyak na halaga na makakalampas sa mga siklo at makatagpo sa mga panlabas na makroekonomikong pagbaha, ang isang token ay dapat magkaroon ng tunay na kakayahang mabawasan ang mga gastos sa pagkakaroon ng pagkakasundo sa pagpapatakbo ng tunay na ekonomiya at magtatag ng matibay na istruktura ng karapatan. Ang tiyak na halagang ito ay maaaring masuri sa tatlong dimensyon.

3.1 Macro Hedge

Sa pagpapalawak ng internasyonal at跨国贸易, ang mga kumpanya ay malaking nakadepende sa mga matatag at mababang friction na network ng cross-border payments. Gayunpaman, ang tradisyonal na correspondent banking model ay dahil sa mahabang chain ng clearing at komplikadong compliance nodes, ay bumubuo ng malaking institutional friction. Ayon sa data ng World Bank hanggang sa Q1 2025, ang average na gastos sa global cross-border remittances ay patuloy na nasa 6.49%, kung saan ang average na eksplisitong bayarin sa pamamagitan ng tradisyonal na banko ay 12% hanggang 13%3. Tingnan ang Table 1 para sa mga gastos sa cross-border remittances sa iba’t ibang rehiyon ng mundo. Bukod dito, dahil sa instability ng makroekonomiya, ang ilang rehiyon ay nagpapakita ng pagtaas sa gastos sa cross-border remittances. Ang Bank for International Settlements sa kanilang pag-aaral sa “Agorá Project” ay nagpaalala rin na ang umiiral na sistema ng cross-border payments ay puno ng hamon, at ang tokenization technology ay maaaring i-integrate ang pagpapadala ng impormasyon, reconciliation, at settlement sa isang magkakasunod na operasyon.

Tala 1: Gastos sa pagpapadala ng pera sa ibang bansa sa iba't ibang rehiyon sa buong mundo

Rehiyon | Average Cost (%) | Trend ng gastos |

South Asia | 4.80 | Pinakamababang presyo sa buong mundo |

Silangan at Timog-Silangang Asya | 5.76 | Stable |

Latin America and the Caribbean | 5.72 | Stable |

Middle East and North Africa | 6.25 | Bumababa |

Europe at Central Asia | 7.94 | Pakikipag-ugnay na malakas |

Sub-Saharan Africa | 8.78 | Patuloy na pagtaas |

Pinagkukunan ng data: RemitBee4

Kapag tumataas nang bigla ang pagkakaroon ng pagkakakilanlan sa patakaran sa ekonomiya—tulad ng ekstremong pagkontrol sa kapital, parusa, o pagkakabawas ng koneksyon sa network ng SWIFT dahil sa geopolitical na labanan o makroekonomikong krisis—hindi lamang ang tradisyonal na paggalaw ng pampalipunan na kapital ang nakakaranas ng mataas na implisito at eksplisito gastos, kundi pati na rin ang krisis sa pagkakaroon ng pera na maaaring ma-freeze kahit kailan. Sa panahong ito, ang halaga ng token ay unang ipinapakita bilang kakayahan nito na maging macro hedge sa pamamagitan ng isang independiyenteng, hindi mapipigilang channel.

Ang global macro data ng Chainalysis ay nagpapatotoo sa lohikang ito: sa mga rehiyon na nakakaranas ng ekstremong presyon tulad ng walang kontrol na inflasyon o pagpapalala ng geopolitical na konflikto, ang mga retail at corporate user ay tendensiyang i-convert ang kanilang pera sa malaking saklaw patungo sa mga support na stablecoin tulad ng USDT at USDC upang panatilihin ang paggalaw ng跨国 supply chain at mag-hedge laban sa mabilis na pagbaba ng halaga ng lokal na pera. Ang mga chain-based asset na ito, na isinasaad sa isang programmable ledger, ay nagbabalik ng kontrol sa asset sa pamamagitan ng mekanismo ng self-custody, na nagpapahinto sa pagkakasalalay sa isang solong sentralisadong financial intermediary. Para sa mga跨国 economic actor, ang network na ito ng chain-based value na may global liquidity ay naging buffer ng kapital laban sa tail risk ng macroeconomic policy.

3.2 Nakapag-anchol sa tunay na kita

Ang pagkawala ng maraming “air coins” ay patotoo na ang tokenomics na nakabatay lamang sa emosyon ng komunidad at sa pondo ng Ponzi ay hindi makakatagal. Ipinahiwatig ng World Economic Forum na ang may kakayahang magpatuloy na token ay dapat may malinaw na “embedded rights,” o ang hindi mababago sa ilalim ng code na nagbibigay sa mga tagapag-ari ng legal na ekonomiko at pamamahalang karapatan.

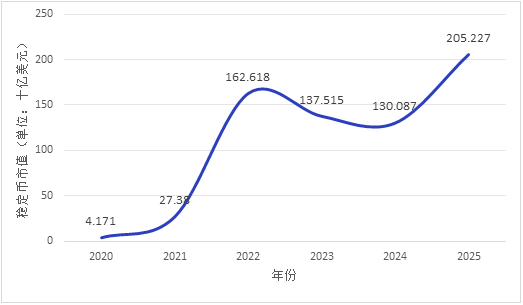

Nagaganap ang malinaw na struktural na paglipat ng pondo: mas mabilis na pagtatipon sa mga aset na may "totoong kita." Ayon sa ulat ng World Economic Forum, ang kabuuang halaga ng transaksyon para sa mga suportadong token tulad ng stablecoin ay umabot sa $27.6 trilyon noong 2024, higit pa sa kabuuang halaga ng transaksyon ng Visa at Mastercard, at patuloy na umuusbong ang market cap ng stablecoin mula noong 2020 (tingnan ang Figure 1. Ang mga datos ng taon sa grafiko ay ang datos para sa Enero ng bawat taon). Mula sa pananaw ng makro na kapaki-pakinabang na kapital, mayroong humigit-kumulang $230 trilyon na potensyal na pool ng collateral sa buong mundo, ngunit limitado ng kawalan ng epekto at time friction ng tradisyonal na sistema sa pagsasagawa ng physical na paglipat, tanging humigit-kumulang $25 trilyon lamang ang mga sekuridad na aktibong ginagamit bilang collateral.

Ang pag-tokenize ng mga mataas na likuididad na aset (HQLA, tulad ng US Treasury bonds) ay hindi lamang nagbibigay sa tradisyonal na aset ng kakayahan sa paglipat sa buong mundo, 7×24 oras, na may walang hanggang paghahati-hati, kundi pati na rin ang direkta na pagdudulot ng risk-free rate ng实体经济 sa blockchain. Ang mekanismong ito ay nagtatayo ng anchor para sa pagtataya na malayong sa purong crypto speculation, na nag-uugnay sa lohika ng halaga ng suportadong token sa mga klasikong modelo ng pagtataya sa modernong pagsasalapi, at nagbibigay ng bagong tool para sa likud na pagpapatakbo ng pondo ng korporasyon. Ipinatotoo ng market performance ang punto na ito: sa panahon ng pagtaas ng makroekonomikong volatility, ang bilang at aktibidad ng transaksyon ng mga合规 na stablecoin ay nagpakita ng malaking pagtaas, na nagpapakita ng tunay na pangangailangan ng merkado para sa "mababatid na anchor ng halaga." Ayon sa pag-aaral ng International Monetary Fund (2025), ang pag-tokenize ng mga reserve ng sentral na banko ay ang mahalagang landas upang mapanatili ang pangunahing papel nito sa pag-settle sa ecosystem ng digital assets—ito ay isang paglipat sa teknolohikal na platform ng umiiral na sistema ng reserve, hindi paglikha ng bagong obligasyon ng sentral na banko.

Figure 1: Pag-unlad ng kabuuang halaga ng stablecoin (2020-2025), source ng data: CoinLedger5

3.3 Pagbawas sa pagkakasawa at gastos

Sa loob ng mikro na operasyon ng negosyo at buhay na siklo ng pagkakasundo at pagkakasundo sa pampalapi, ang pangunahing halaga ng patuloy na token ay nagmumula sa pagbabago nito sa epektibong pagsasagawa ng kontrata. Sa tradisyonal na mga pamilihan ng kapital, ang mga corporate action tulad ng pagbabahagi ng dividend, stock split, at pagboto ay hindi lamang nakakalipas ng oras at nagkakahalaga, kundi mas madaling magdulot ng impormasyong asimetriko at mga pagkakamali sa pagpaparehistro dahil sa kanilang di-strukturadong katangian ng data.

Ang programmability ng smart contract ay nagtataguyod ng bagong paraan para lutasin ang problema ito: ang mekanismo ng hindi mapapalitan na code ay epektibong nagbabawal sa pagbabago ng patakaran ng isang panig lamang, at nagpapabago ng tiwala sa negosyo sa pamamagitan ng pagpapastandard sa mga operasyon. Maaaring isalin ang mga negosyal na kasunduan tulad ng跨国合规检查 (KYC/AML), kompleks na paglipat ng serbisyo sa mga aset, at awtomatikong pagkakabahagi ng kita bilang awtomatikong isasagawa na code. Mas malalim pa, ang smart contract ay nagpapatupad ng "atomic settlement" (Atomic Settlement, o DvP—delivery versus payment), na nagtatanggal nang ganap sa mga pagkakamali sa reconciliation at panganib ng counterparty sa跨国 na kooperasyon.

Sa pamamagitan nito, itinatag ang mapanatiling halaga ng native token: sila ay naglalaro bilang “system security budget” at network gas fee upang mapanatili ang epektibo at ligtas na pagpapatakbo ng decentralized ledger. Ipinatotohanan na ng merkado ang lohikang ito—sa mga public blockchain tulad ng Ethereum, ang network activity ay may mataas na positibong korelasyon sa pagkonsumo ng native token, at ang pag-unlad ng application ecosystem ay diretso na nagtatapos sa value capture ng token. Habang patuloy na nagbibigay ng tunay na pagbawas sa gastos at pagpapabilis sa mga transaksyon sa buong bansa, supply chain finance, at clearing at settlement systems, ang value cycle ng native token ay makakabuo ng isang self-sustaining flywheel effect.

4 Pagpapatibay ng kaayusan at pagbuo ng imprastruktura

Kung ang pagsasagawa ng mga pagsasagawa ng token ang nagtatakda ng kanilang panloob na halaga sa loob ng mga siklo, ang patuloy na pag-unlad ng mga patakaran sa regulasyon ang nagtatakda ng kanilang hangganan sa pagkakaroon at gastos sa pagpapatupad sa modernong sistemang makroekonomiko. Naniniwala rin ang PwC sa kanilang taunang ulat sa regulasyon na ang regulasyon ay hindi na isang pagtakda, kundi aktibong nagpapabago sa merkado upang gawing posible ang responsableng paglalawak ng mga digital na asset. Sa buong mundo, ang regulasyon sa mga crypto asset ay nagpapakita ng malinaw na pag-unlad sa panahon mula sa “pagpapatupad sa kaguluhan sa pagsasamantala” patungo sa “pagpapatupad sa infrastraktura ng merkado,” at pagkatapos ay sa “mga detalyadong klasipikasyon at digital na pagrereport.” Ang pangunahing dahilan nito ay: habang lumalawak ang laki ng merkado ng crypto at tumataas ang kumplikadong kalikasan ng mga asset, ang mga landas ng transmisyon ng panganib sa pondo ay nagsilipat nang fundamental mula sa loob ng isang hiwalay na crypto ecosystem patungo sa tradisyonal na跨国 capital flows at sistemang makroekonomiko.

4.1 Pag-unlad sa panahon ng regulatoryong landas

Sa pananaw ng buhay na siklo ng跨国 capital flow, ang pag-unlad ng regulatory path ay isang pasibong tugon at aktibong pag-iwas sa mga pangunahing panganib sa iba’t ibang yugto, na maaaring hatiin sa tatlong yugto:

4.1.1 Unang Yugto: Pagpapabuti sa Kakaibang Paggamit ng Pondo

Sa mga unang yugto ng pag-unlad ng cryptocurrency market, puno ang market ng mga proyekto na batay lamang sa mga kuwento. Dahil sa malabo ang depinisyon ng mga aset at walang suporta mula sa cash flow ng totoong ekonomiya, ang mga panganib sa pagsasapalaran ay nakatuon sa regulatory arbitrage, illegal fundraising, at ang pagkasira ng karapatan ng mga investor na dulot nito. Maraming proyekto ay nagkamali agad pagkatapos ng maikling pagtinda. Sa harap ng ganitong kaguluhan, ang pangunahing layunin ng regulasyon ay ang pagpaputol sa walang kontrol na pagpalit sa pagitan ng tradisyonal na fiat currency at mga token na walang pundasyon, na naglalayong iwasan ang ilegal na paglabas ng kapital sa ibang bansa at ang sistemikong pagkabigat nito sa macro financial order. Ang pangunahing katangian ng yugtong ito ay “regulatory containment”—na may pangunahing layunin na pigilan ang pagkalat ng panganib.

4.1.2 Ikalawang Yugto: Pamamahala ng mga Infrastruktura ng Merkado

Habang lumalago ang cryptocurrency ecosystem, ang mga centralized exchange (CEX) at mga托管机构 ay agad na lumalaki, na nagdudulot ng malaking panganib ng sobrang pagkonsentrasyon ng institusyon. Gayunpaman, ang mga institusyong ito ay karaniwang nagtataglay ng pagkakasama-samang pondo at kakulangan sa mga internal control sa ilalim ng kawalan ng regulasyon. Kapag nakakaroon ng pagkakaroon ng pagkakabawas sa macro liquidity o epekto ng kawalan ng katiyakan sa patakaran ekonomiko, ang mga sentral na node na walang kakayahang magbigay ng buffer sa panganib ay madaling magdulot ng isang “bank run” na katulad ng tradisyonal na bangko, at magdudulot ng malakas na procyclical effect. Kaya, ang pagtutok sa regulasyon ay umiikot sa pagbuo ng katatagan sa ilalim na imprastruktura. Ang mga tagapagpasya ay nagsisimula na magpataw ng pagpapatupad ng asset segregation (Bankruptcy Remoteness) at independent third-party custody upang siguraduhin ang integridad ng mga asset ng kliyente kapag may bankruptcy sa institusyon, at upang putulin ang chain of systemic risk contagion na nagmumula sa single point of failure. Ang etapeng ito ay nakikilala bilang “institutional regulation”—ang pagpapakilala ng mga pamantayan sa seguridad ng imprastruktura sa tradisyonal na finansyal sa cryptocurrency ecosystem.

4.1.3 Hakbang 3: Mga Detalye ng Pagkakasort at Pagpapadala ng Data

Habang unti-unting binabawasan ng blockchain technology ang mga hadlang sa跨国 na transaksyon sa loob ng pangunahing financial system, nasa malalim na yugto na ang pagregula. Naiintindihan ng mga regulatory agency na hindi na sapat ang paggamit ng iisang patakaran para sa lahat upang tugunan ang kumplikadong anyo ng mga aset. Ang mga modernong regulasyon tulad ng European Union’s Markets in Crypto-Assets Regulation (MiCA) at Liechtenstein’s Token and Trusted Technology Service Providers Act (TVTG) ay tinatawag ang mga token bilang “Containers of Rights” at naglalapat ng klasipikasyon at regulasyon batay sa kanilang mga pondo at ekonomikong katangian. Samantala, ang mga kasangkapan sa pagregula ay mabilis na umuunlad patungo sa digitalisasyon at API-ization, kung saan kinakailangan ang paggamit ng isang iisang data reporting interface upang ma-monitor nang patuloy at buong-pusong ang chain-based liquidity at international capital flows. Ang pangunahing katangian ng yugtong ito ay “embedded regulation”—ang pagpapaloob ng mga pangangailangan sa compliance sa pader ng teknolohiya.

4.2 Differensyal na regulasyon batay sa uri ng halaga ng token

Ang mga regulahong ahensya ay naglalapat ng iba’t ibang mga pangangailangan sa pagkakasunod at mga kasangkapan sa patakaran batay sa iba’t ibang puntos ng pagkakapareho ng halaga ng mga token.

Ang regulasyon sa native token ay naglalayong palakasin ang katatagan ng network at ang pagtataguyod ng pagkakaintindi sa paglaban sa pagpapalit ng pera. Dahil sa kanilang potensyal na benepisyo sa pagtutugma sa regulasyon, ang mga hindi anonymous na cryptocurrency ay may mas mataas na average market capitalization kaysa sa kanilang anonymous na katumbas (Cremers et. al, 2025). Ang mga native token ay may mga katangian ng decentralization at katulad ng mga instrumento na walang pangalan, at ang kanilang paglabas at pagpapalit ay natatapos sa loob ng isang closed-loop sa blockchain. Sa gitna ng kumplikadong makroekonomikong kapaligiran, ang pagkakaroon ng anonymity ay nagbibigay ng awtonomiya sa mga user, ngunit maaari ring mabigyan ng pang-aabuso upang iwasan ang mga pangangailangan sa pagtutugma. Ang mga internasyonal na ahensya para sa paglaban sa pagpapalit ng pera (tulad ng FATF) ay nagsama na sa kanilang maraming pag-update ng gabay ang pagtataguyod ng pagkakaintindi sa mga Virtual Asset Service Providers (VASPs) bilang isang pangunahing larangan ng regulasyon. Para sa mga native token at kanilang mga service provider, ang mga kasangkapan sa regulasyon ay malaki ang pagkakabatay sa on-chain analytics at ang pagsasagawa ng “Travel Rule” ng FATF, na nangangailangan ng pagtataguyod at pagsasalaysay ng totoong identidad ng parehong kalahok sa transaksyon7. Ibig sabihin, sa pamamagitan ng mga service provider, matutugunan ang pagkakaintindi nang hindi nasusugpo ang arkitektura ng decentralizadong network.

Ang regulasyon sa backer tokens ay nakatuon sa pagsusuri at pagpapamahala ng likuididad ng mga aset na nasa labas ng chain. Ang pundasyon ng halaga ng backer tokens ay ang kanilang katatagan na pangako na magbabayad para sa mga aset na nasa labas ng chain. Ang pangunahing kahinaan nito ay ang posibleng mismatch sa panahon at pagkawala ng ugnayan sa halaga sa pagitan ng patotoo sa ledger sa chain at ang totoong reserve na nasa labas ng chain. Sa harap ng mga makro na pagbabago, ang regulasyon ay nakatuon sa pag-iwas sa panganib ng “de-pegging.” Ang regulatoryong propuesta na inilabas ng Office of the Comptroller of the Currency ng Estados Unidos noong Pebrero 2026 ay nagsasaad nang malinaw na kailangan ng mga tagapaglabas ng stablecoin na panatilihin ang 100% na mga aset na may mataas na likuididad, at sumailalim sa buwanang ulat at taunang pagsusuri, na nagdadala ng mas detalyadong pamantayan sa pagsusuri ng aset mula sa tradisyonal na pampublikong pondo sa chain8. Ang modernong framework ng regulasyon ay nagpapahintulot sa mga tagapaglabas na maglagay ng高频 third-party independent audit, limitahan nang mahigpit ang porsyento ng pag-invest sa mataas na panganib na aset, at magtatatag ng dobleng likuididad pool upang siguraduhing may 100% o higit pa ang mga优质 likuididad na aset (HQLA) na nakakapalibot sa流通盘. Ito ay gumagamit ng mga pamantayan sa pagsusuri ng aset mula sa tradisyonal na pampublikong pondo upang magbigay ng suporta sa kredibilidad para sa pag-ankil sa chain.

4.3 Code化的 compliance rules

Sa paghahandle ng mga mataas na kalikasan at kumplikadong transaksyon ng multinational na korporasyon, ang tradisyonal na sistemang nagpapahintulot sa pagtukoy ng kasalanan ay nagtatagpo ng mataas na gastos sa pagpapatupad sa iba’t ibang bansa at pagkakaroon ng pagkakalipas ng impormasyon. Upang makamtan ang balanse sa pagpapabilis ng efisayensiya ng kapital at pagpapanatili ng seguridad sa pampublikong pagsasalapi, ang mga regulahing ahensya sa maraming bansa ay aktibong nagpapalaganap ng pangunahing inobasyon na “pagkodipikasyon ng mga patakaran sa pagkakaroon ng pagsang-ayon”.

Sa pamamagitan ng pagpapakilala ng mga token standard na disenyo para sa pagkakaroon ng pagkakasundo, tulad ng ERC-3643 (T-REX protocol), ang digital identity verification (KYC/AML), ang threshold ng Travel Rule laban sa paglilipat ng pera, at ang mga limitasyon sa paglipat ng kapital sa mga partikular na hukuman, ay direktang hard-coded sa ilalim ng smart contract. Ibig sabihin, kung ang isang paglipat ng tokenized asset na inilunsad ng isang multinational corporation ay hindi makakasunod sa mga nakapre-set na kondisyon ng合规 whitelist, o kung ito ay nag-trigger sa isang dinamikong i-update na listahan ng mga parusa, ang transaksyon ay awtomatikong haharangin sa antas ng blockchain protocol. Ang pagpapalit ng legal logic sa hindi mababago na code logic na ito bilang isang inobasyon sa regulatory infrastructure ay hindi lamang napapababa nang malaki ang gastos sa pag-verify ng compliance para sa跨国 na negosyo, kundi ibinibigay din nito ang infrastraktura para sa legal na paglipat ng kapital sa ilalim ng ekstremong makroekonomikong aksyon. Ito ay nagtuturo sa isang fundamental na pagbabago sa regulatory paradigm mula sa “post-hoc accountability” patungo sa “pre-embedded compliance.” Ayon sa mga estyma sa DFCRC report, kung ang regulatory framework ay malinaw, ang tokenized financial market ay maaaring magdala ng maraming milyong澳元 na economic benefit para sa Australia, at ang pagpapalaya ng potensyal ng digital assets ay nakadepende sa pagbuo ng regulatory infrastructure.

5 Buod at Pananaw

Ang tokenization ay nagpapalakas sa pagsasabay ng pondo sa pandaigdigang infrastruktura, habang ang mga makro-geopolitical na konflikto at patuloy na mataas na kawalan ng katiyakan sa patakaran ekonomiko ay nagsisilbing pagsusulit sa bagong anyo ng halaga. Sa gitna ng malakas na pagkakaiba-iba, ang mga "narrative bubble" at mga aset na walang pundasyon sa cryptocurrency market ay paulit-ulit na tinatanggal, at ang atensyon at likuididad ng merkado ay mabilis na umaabot sa mga token na may tunay na suporta sa halaga.

Ang pag-aaral na ito ay nagpapakita na ang mga tunay na nagkakaroon ng kakayahang lumampas sa mga siklo ang mga patuloy na token, karaniwang may ilang malinaw na katangian:

Una, maaaring magbigay ng tunay na pagkakabase sa kita at magdala ng kredito mula sa mga asset sa labas ng chain patungo sa chain.

Ikalawa, makakabawas nang makabuluhang sa gastos sa pagsasagawa ng mga kontrata sa transaksyong pang-ekonomiya sa ibang bansa, at maaaring muli ang pagkakaroon ng tiwala sa negosyo sa pamamagitan ng programmability;

Ikatlo, bilang budget para sa seguridad ng decentralized network, ang halaga nito ay nakapag-iiwan sa aktwal na paggamit sa ecosystem at sa kakayahan nito na bawasan ang gastos at pataasin ang epekto. Ang mga token na ito ay hindi mga spekulatibong simbolo na walang ugat sa katotohanan, kundi mga tagapagdala ng halaga na nakapaloob sa totoong ekonomikong gawain, at may kakayahang magdala ng tiyak na mga puna, relasyon sa kita, o mga pagkakataon ng karapatan.

Sa kasalukuyan, ang pandaigdigang regulatory framework ay nagsilip mula sa paunang pasibong pagtigil, patungo sa aktibong pagbuo ng mga patakaran. Sa pamamagitan ng detalyadong klasipikasyon at pagkodigo ng compliance, ang mga regulatory agency ay naglalagay ng mataas na kalidad na digital assets sa mainstream clearing at settlement system.

Sa harap ng hindi maibabalik na trend ng financial evolution, inirerekomenda ng artikulong ito ang mga sumusunod na payo para sa bawat bahagi ng merkado:

Para sa mga korporasyon, dapat isaalang-alang ang mga asset sa blockchain bilang mga tool sa infrastruktura para mapabuti ang efisiyensiya ng global na pagpapalit ng kapital. Sa mga senaryo ng跨国 na pagbabayad, dapat unahin ang paggamit ng mga合规 na stablecoin upang makapag-hedge sa panganib ng pagbabago ng palitan ng fiat currency at mapabawasan ang institutional friction; samantala, kailangang malinaw na ibahin ang mga high-volatility na native tokens mula sa mga supported tokens na pinapahalagahan ng mahigpit na regulasyon, at ipatupad ang mga diskriminatoryong estratehiya sa pamamahala ng pondo.

Para sa mga naglalabas at mga institusyong pampagkabuhayan, kailangang alisin nang buo ang lumang lohika na “ang paglalabas ng token ay pagpapautang.” Dapat ang pangunahing pagtutuon sa disenyo ng digital na ari-arian ay ang “pagsasama ng karapatan”—malinaw at hindi mapapalitan ang mga katangian ng ari-arian sa ilalim ng smart contract, at aktibong gamitin ang mga kompliyans na pamantayan tulad ng ERC-3643 upang magbigay ng transparente, real-time auditableng patunay ng halaga at tunay na suporta sa mga reserve.

Para sa mga tagapagpasya, inirerekomenda ang pagpapakita ng mapagbantay na prinsipyong teknolohikal na neutral, at ang pagpapalaganap ng inobasyon sa regulasyon na “compliance as code”. Sa pagpapanatili ng pagsuporta sa pagpigil sa跨国 money laundering at sistemikong panganib sa pananalapi, ipaunlad ang pagbuo ng isang magkakasamang libro batay sa maramihang pagkakasundo, at ihalo nang malalim ang kredibilidad ng pambansang soberanya sa programmable na teknolohiya upang buuin ang susunod na henerasyon ng infrastraktura sa pananalapi na angkop sa panahon ng digital ekonomiya.