May-akda: Chen Mingkun's Macro Observations

Ang artikulong ito ay tumutugon sa limang tanong:

Una, kapag dumating ang digmaan, ano ang unang i-revalue ng merkado;

Pangalawa, bakit iba’t ibang yaman ang tumutugon sa iba’t ibang digmaan;

Ikatlo, apat na dinamika ng digmaan, bawat isa ay nagbabago sa anumang antas ng variable;

Ikaapat, anong mga halimbawa ng ari-arian sa modernong digmaan ang pinakamahalagang muling pag-aralan?

Ika-lima, paano isasabuhay ang pagtataya ng digmaan sa pamamagitan ng metodolohiya at posisyon.

Kung mas pinapahalagahan mo ang iyong investment position, direktang tingnan ang ikalimang bahagi.

Marami ang tumitingin sa digmaan, at ang unang nakikita nila ay ang balita.

Ang tinutukoy ng mga makro-investor ay hindi ang balita mismo, kundi: ang pagbabago sa pagkakasunod-sunod ng mga ari-arian.

Sa nakalipas na isang buwan, muli’y nagsimula ang digmaan sa Middle East, habang nakaupo ako sa aking mesa sa Zhijing Garden ng Tsinghua University, paulit-ulit kong binabasa ang mga nakaraang konflikto at pag-unlad ng mga aset sa modernong digmaan, at mas nagkakaroon ako ng kumpiyansa sa isang bagay:

Ang unang pagbabago ng digmaan, kadalasan ay hindi ang pagkakasundo ng mundo, kundi ang pagkakasunod-sunod ng mga ari-arian.

Sa palagay ko, ang pinakamahalagang bagay sa pag-aaral ng digmaan at mga ari-arian ay hindi ang pananaw, hindi ang emosyon, at hindi ang paghahabol ng karapatan na ipaliwanag. Ang totoo pang mahalaga ay:

I-split ang digmaan bilang mga variable, isabuhay ang mga variable sa presyo, at isabuhay ang presyo sa posisyon.

Kaya, ang mas mahalagang tanong kaysa sa “Ano ang bibilhin kapag dumating ang digmaan?” ay:

Kapag lumalabas ang digmaan, ano ang unang i-revalue ng merkado?

Ito ay isulat para sa mga seriyosong trader. Hindi ito para sa mga tagapag-observa o sa mga naghahanap ng isang pahayag na “Ano ang dapat bilhin sa digmaan.”

Kung sa susunod na malakas na pagbabago, mas mababawasan mo ang pagpapakita ng pagkakasundo at mas marami kang pagpapasya; mas mababawasan mo ang emosyon at mas marami kang paraan—totoo nang halaga ang artikulong ito.

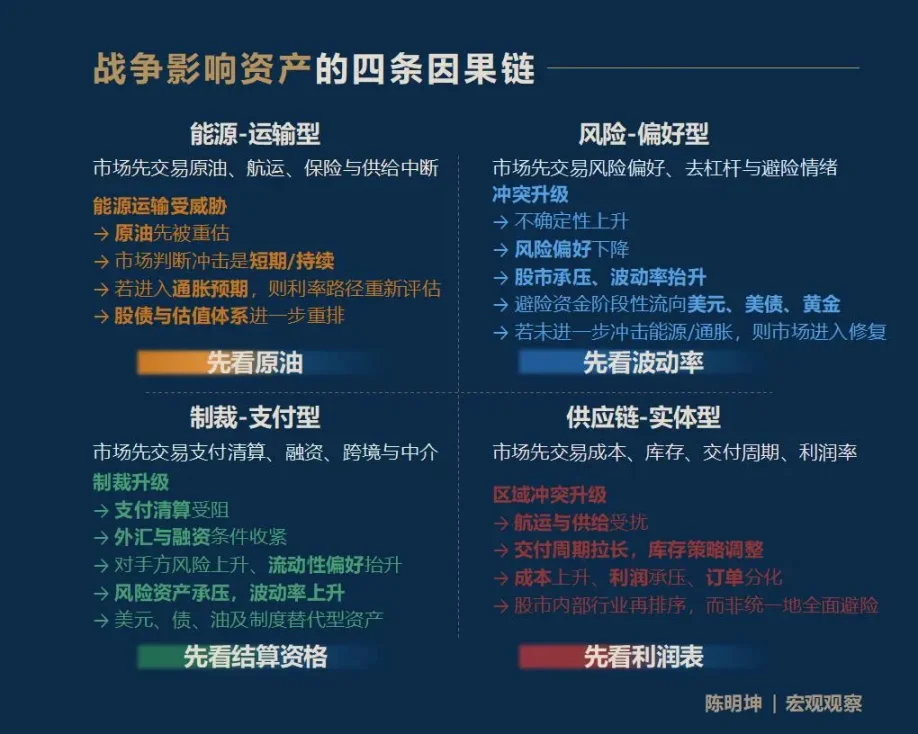

Isa, ang digmaan ay nakakaapekto sa mga aset, hindi isang sagot, kundi apat na landas

Unang ibinibigay ang konklusyon, ang digmaan ay nakakaapekto sa mga aset, at ang pinakakaraniwan ay hindi isang iisang sagot, kundi apat na buong iba’t ibang landas ng pagpapadala:

Unang uri, digmaan sa enerhiya–transportasyon.

Ang mga market ay una nang nagtrabaho sa mga panganib ng pagkakasira ng suplay sa langis, shipping, at insurance.

Ikalawang uri, panganib—pagkakaiba ng pagkakapreferensya.

Ang pamilihan ay una ay nagtatrabaho sa volatility, risk appetite, deleveraging, at risk-off sentiment.

Ikatlo, ang parusa—ang digmaang pangpagbabayad.

Ang mga pamilihan ay una ring nagtatrabaho sa pagbabayad, paglilinis, pagpapautang, pagpapalitan sa ibang bansa, at mga serbisyo ng financial intermediary.

Ikaapat na uri, supply chain—konkretong konflikto.

Ang mga gastos sa pagbebenta, inventory, cycle time, at margin ng industriya ay muna nangunguna sa pagkakasunod-sunod.

Hindi ang pagkilala sa lahat ng sagot ang pinakamahalaga para sa mga investor, kundi ang paghuli sa unang variable na muling i-evaluate sa ingay ng merkado.

Tinatawag ko ito: unang priority variable.

Sino man ang nakakahuli sa unang order variable, mas madali para sa kanya na maunawaan ang susunod na price path.

Ang pagpapasya tungkol sa mga ari-arian nang walang sapat na pag-aaral ay karaniwang nagdudulot ng pagkakamali sa merkado.

Kung pipiliin ang isang pinakamadaling tandaan na pangungusap upang maikli ang framework na ito, iyon ay:

Enerhiya—transportasyon, tingnan muna ang crude oil;

Panganib—para sa mga may pabor sa panganib, unang tingnan ang volatility;

Sanhi—pangbayad, unahing tingnan ang kwalipikasyon sa pagkakasundo;

Supply chain—physical type, tingnan muna ang income statement.

Mahalagang paalala na ang apat na mga sanhi at epekto na ito ay hindi kompletong listahan, kundi mga pinto.

Ang epekto ng digmaan sa mga aset ay madalas na nagpapalaganap sa mas mahabang, mas detalyado, at mas kumplikadong chuweb. Halimbawa, paano makakaapekto ang kasalukuyang konflikto ng Amerika, Israel, at Iran sa presyo ng pagkain sa loob ng anim na buwan? Ang natural gas ay nakakaapekto sa pataba, ang pataba ay nakakaapekto sa pagkain, at ang pagkain ay nakakaapekto sa inflasyon at mga aset ng mga mahihirap na bansa—ang ganitong landas ay parehong epektibo.

Hindi ang ibinibigay ko ay isang tiyak na sagot, kundi isang paraan ng makroscopikong pagmamasid: upang mabuo ng bawat tagapag-ugnay sa merkado ang kanilang sariling chuva ng sanhi at epekto.

Lumalabas ang digmaan, alin sa mga variable ang maging unang wika ng merkado?

Ikalawa, apat na pananaw na madalas maliit sa panahon ng digmaan

Bago pumasok sa detalyadong pagsusuri, gustong ipaliwanag ko ang pundasyon ng ideyang ito:

Falsifiability.

Hindi ko pinaniniwalaan ang mga makro na pagtataya na ambiguo at hindi maiuugnay sa presyo at posisyon.

Ang tunay na kahalagahan ng pag-aaral ng digmaan ay ang pagpapasok ng pagtataya sa merkado para sa pagsusuri.

Ang may kahulugan na pahayag sa pananaliksik ay dapat na makapagpapatotoo.

Mga katotohanan mula sa nakaraan na ginagamit upang patunayan o pataligin ang mga pagtataya sa nakaraan; ang mga kita o pagkawala sa hinaharap na ginagamit upang patunayan o pataligin ang mga pagtataya sa kasalukuyan (mabigat ang pagsasalita, ngunit ganito talaga ang katotohanan).

Nagpapalakas ang digmaan, ang mga karaniwang pangungusap sa merkado ay agad na lumalabas:

Tataas ang ginto.

Ang Bitcoin ay ang digital gold at isang safe haven.

Kapag tumataas ang presyo ng langis, bumababa ang stock market.

Nakikinabang sa militar, bili na lang ng militar.

Ang problema sa mga ito ay hindi nakabatay sa pagkakamali nito,

Kundi sa pagiging masyadong mabilis, masyadong maayos, at masyadong parang karaniwang kaalaman.

Ang pangunahang pag-iisip na ito ay “naghahanap ng tabak sa barko na may marka.” Ang digmaan ay hindi nagdudulot ng iisang direksyon, kundi isang serye ng mga proseso ng pagtatakda ng presyo na may iba’t ibang ritmo, antas, at lohika ng sanhi at epekto.

Kaya, bago pumasok sa analisis ng dinamika ng mga ari-arian ng digmaan, kailangan munang alisin ang mga intuisyong ito na madaling mali.

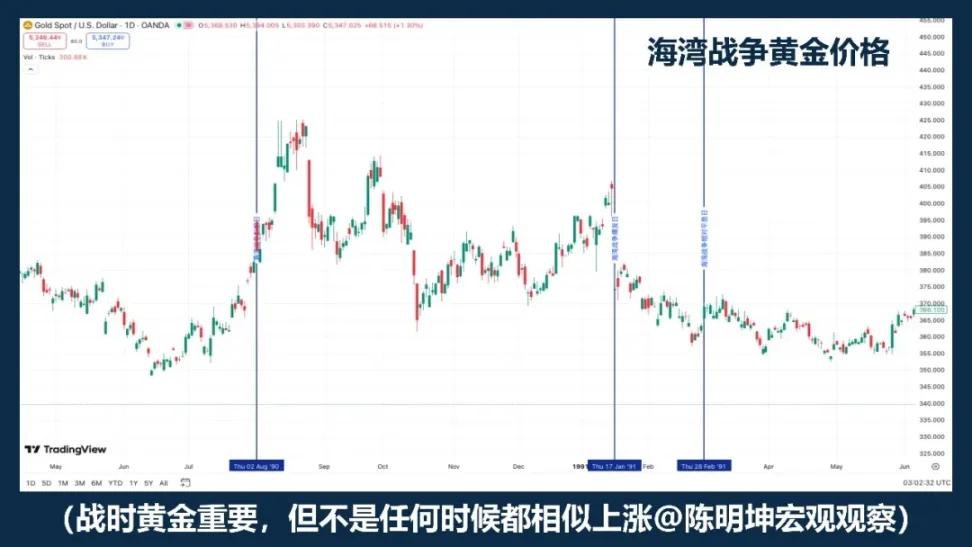

01 | Sa panahon ng digmaan, bumili ng ginto, tama ba?

Ang ginto ay isa sa mga ari-arian na dapat unang obserbahan sa digmaan.

Kung ang "Digmaan = Pagtaas ng Ginto" ay isang maaasahang pormula, kailangang magkakasunod sa parehong direksyon ang ginto sa iba't ibang kaso ng digmaan.

Ngunit hindi ganito ang nakaraang presyo.

Ang mga salitang madaling sabihin ay kadalasang pinakamadaling hadlang sa pag-iisip.

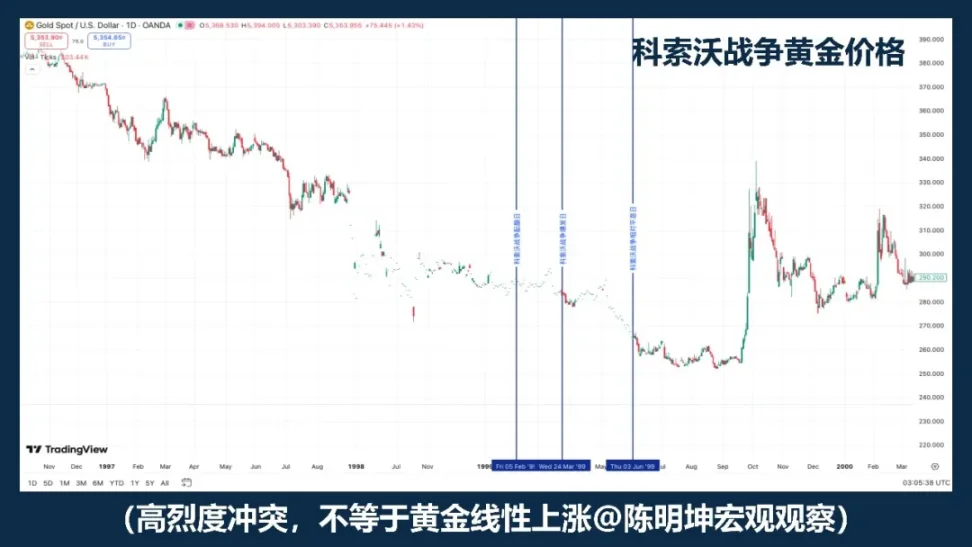

Ang Digmaan ng Kosovo noong 1999 ay isang magandang kontrabid. Ang sariling pagkakaroon ng matinding konflikto ay hindi sapat upang awtomatikong makapagdulot ng isang direksyon na pagtaas ng ginto.

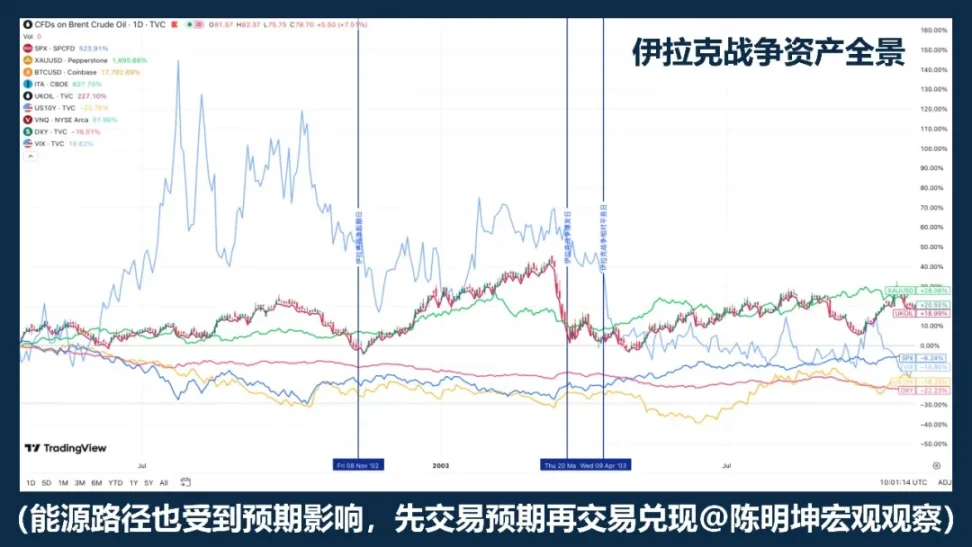

Ang Digmaan sa Iraq noong 2003 ay nagpalabas ng isa pang estruktura: ang ginto ay mas maraming binibili sa panahon ng pagtaas ng mga inaasahang digmaan, at bumababa at nagsisilbing nakapag-od pagkatapos ng pormal na pagsisimula ng digmaan.

Ang pag-aaral ni Rigobon at Sack tungkol sa panganib ng digmaan sa Iraq ay sumusuporta rin dito: nang umabot ang panganib ng digmaan, may malaking reaksyon ang presyo ng langis, mga presyo ng aktibo, yield ng US Treasury, credit spread, at dolyar, ngunit hindi nagpakita ang ginto ng parehong matatag na estadistikal na reaksyon.

Hindi ang isang taon ang dapat tandaan, kundi isang mas mahalagang katotohanan:

Ang ginto ay madalas na binibili hindi ang digmaan mismo, kundi ang inaasahang digmaan.

Hindi tama ang sabi na “bumili ng ginto sa panahon ng digmaan,” kundi:

Ang ginto ay karaniwang unang binabawasan na asset sa panahon ng digmaan, ngunit hindi ito isang mekanikal na pindotan para sa long position sa digmaan.

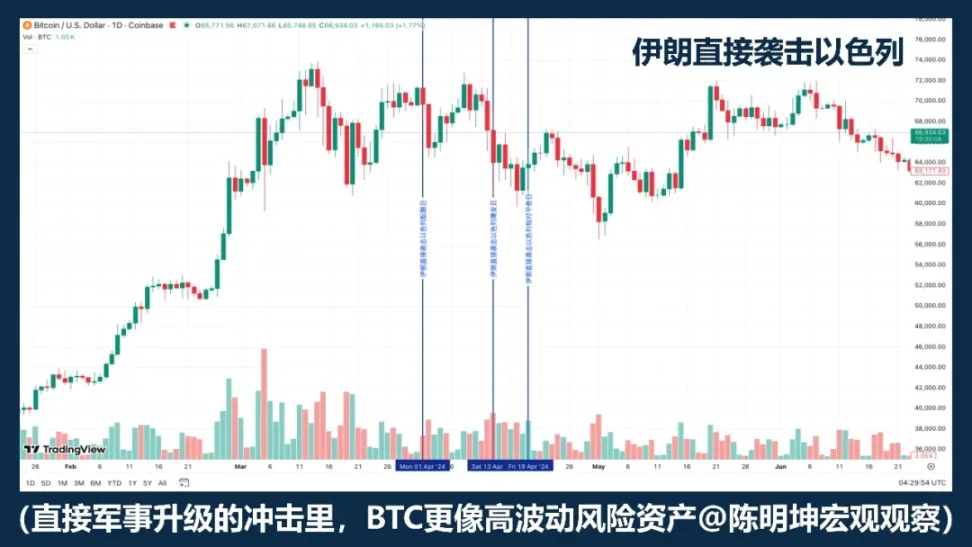

02 | Ang Bitcoin ba ay isang safe-haven asset?

Ang pagpapakilala sa BTC bilang simpleng “asset na pagsisikapangkaligtasan” ay hindi sapat na maingat.

Kung laging tataas ang BTC kapag may digmaan, dapat magkakatulad ang kanyang pagganap sa iba’t ibang kaso ng digmaan. Ngunit mula sa konflikto sa Ukraine at Russia, hanggang sa konflikto sa Israel at Hamas, at sa pagtaas ng tensyon sa Middle East noong mga nakaraang taon, hindi ganito ang nangyayari: minsan ay bumababa ito, minsan ay lumalakas, at minsan ay bumababa muna bago mag-stabilize.

Sapat na ito upang ipaliwanag:

Hindi direktang baryable ng digmaan ang pagtaas o pagbaba ng BTC.

Kung ang unang mga transaksyon sa merkado ay pagkawala ng likuididad, pag-iwas sa panganib, at pagbabawas ng leverage, ang BTC ay karaniwang mas katulad ng mataas na volatility na asset kaysa sa safe-haven asset. Dahil sa ganitong sitwasyon, ang mga asset na may mataas na volatility, mataas na Beta, at mabilis na ma-liquidate ang karaniwang unang ibinebenta ng merkado.

Sa madaling salita, sa maraming pagkakataon, ang digmaan ay hindi nagpapahintulot sa merkado na «bumili nito bilang pag-iwas sa panganib», kundi nagpapahintulot sa merkado na muna bawasan ang lahat ng mataas na volatility na assets.

Sa ganitong sitwasyon, mas ito ay tulad ng riskier tech asset kaysa sa safe-haven asset.

Ngunit hindi ito nangangahulugan na walang espesyalidad ito.

Ang pinakamalaking pagkakaiba nito mula sa ginto ay na ito ay hindi lamang isang asset para sa pagtinda kundi isang digital na asset na maaaring i-transfer sa ibang bansa, maaaring magtrabaho nang 24/7, at hindi nakadepende sa isang solong sistema ng bangko.

Kaya, ang mas tumpak na pahayag ay hindi 「Magiging safe-haven ba ang BTC?」, kundi:

Hindi ang BTC isang mechanical safe-haven asset sa digmaan.

Ito ay itinatrabaho sa iba't ibang yugto ng digmaan bilang risk asset, liquidity asset, o alternate settlement tool.

Hindi direktang tinutukoy ng digmaan ang pagtaas o pagbaba nito.

Ang tunay na natutukoy ng digmaan ay kung anong uri ng katangian nito ang mas handang i-trade ng merkado sa kasalukuyan.

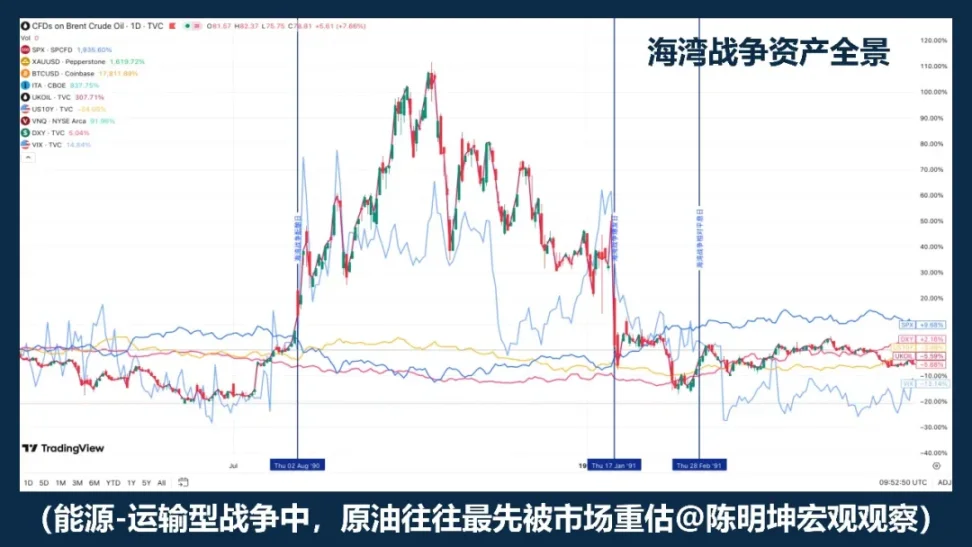

03 | Tumaas ang langis, babagsak ba ang mga aktibong?

Ito ang pinakamadaling sabihin sa pag-aaral ng digmaan.

Ang mga gera sa Middle East ay karaniwang nagdudulot ng pagbabago sa presyo ng langis, at tama ito. Dahil ang Middle East ay hindi nakakaranas ng karaniwang panganib, kundi sa sariling pagdadala ng enerhiya. Malinaw ang data ng EIA: noong 2024, ang dami ng langis na dinala sa Strait of Hormuz ay humigit-kumulang 20 milyon barrel araw-araw, katumbas ng humigit-kumulang 20% ng pandaigdigang pagkonsumo ng likidong langis; humigit-kumulang 20% ng pandaigdigang kalakalan ng LNG ay dumadaan din dito. Kung magsisimula na ang merkado na mag-alala sa daan na ito, ang crude oil ay naturally na magkakaroon ng mas mataas na presyo.

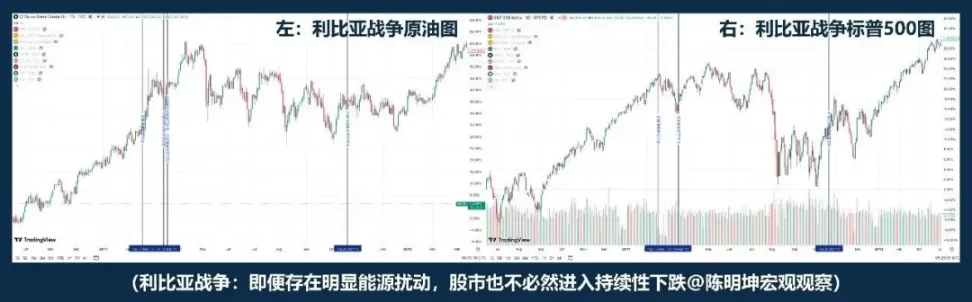

Ngunit ang problema ay ang pagtaas ng presyo ng langis ay hindi nangangahulugang bumababa ang mga aktibo.

Ang kasaysayan ng Gulf War ay nagtuturo na ang "tataas ang langis, baba ang mga aktibo" ay maaaring maging reaksyon sa unang yugto; ngunit habang nagiging malinaw ang sitwasyon ng digmaan at ang pinakamasamang skenario ay hindi patuloy na kumalat, magkakaroon ng pagbabago sa panganib ang merkado, at babalik ang mga pangunahing aktibo.

Ang konflikto sa Libya ay nagbigay ng isang ibang halimbawa: mas malapit sa "oil up, stocks down". Ang "oil up, stocks down" ay hindi ang totoong lohika ng digmaan.

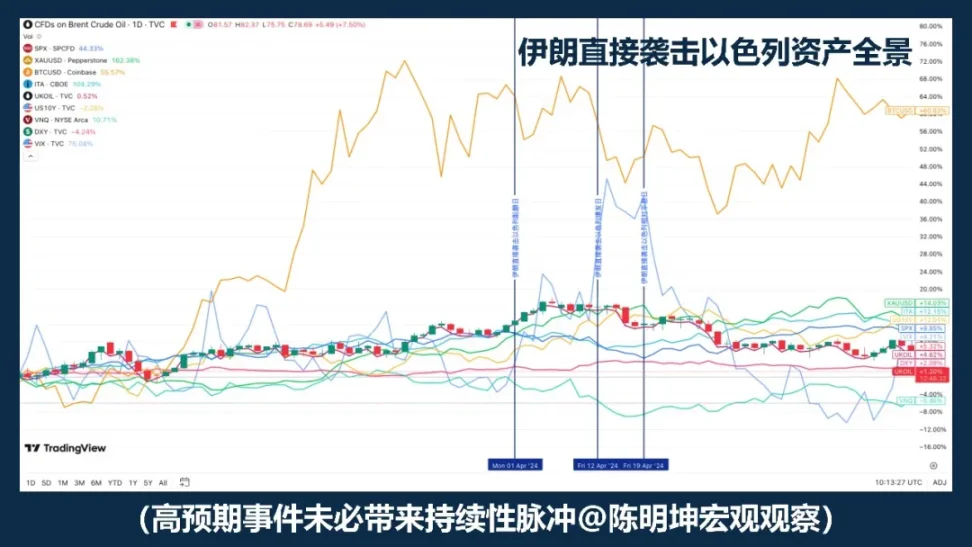

Kung ang Gulf War at Libya War ay tila malayo, ang pag-atake ng Iran sa Israel noong 2024 ay nagbigay ng mas malapit na halimbawa. Ang crude oil ay patuloy na umabot sa pinakamataas, at sa pagitan ng panahon ng pag-atake at pagpapahinga, ang "baba ang langis, baba ang mga stocks"; ngunit hindi sumabog ang S&P 500 sa isang sistemikong pagbaba.

Noon din ay natuklasan ni Rigobon at Sack habang pinag-aralan ang digmaan sa Iraq na kapag tumataas ang panganib ng digmaan, hindi lang ang presyo ng langis ang umiikot, kundi kasama rin ang presyo ng langis, presyo ng mga aktibo, yield ng US Treasury, credit spread, at dolyar. Sa ibang salita, hindi lang nagtatrabaho ang merkado sa pagtinda ng langis, kundi nagtatrabaho ito nang sabay-sabay sa pagtinda ng paglago, inflasyon, pag-iwas sa panganib, at mga kondisyon ng pagsasapital.

Kaya, ang tunay na mahalaga ay hindi ang “nataas ba ang oil”,kundi ang sumusunod na tatlo:

Una, ang pagkakaroon ng enerhiyang ito ay maikli o mahaba;

Ikalawa, babalik ba sa mid-term inflation expectations;

Ikatlo, babaguhin ba ng sentral na banko ang landas ng interes.

Kaya, ang mas tumpak na pahayag ay hindi 「tumaas ang langis, bumaba ang mga aktibo」, kundi:

Ang pagtaas ng presyo ng langis ay madalas ang simula ng pagpapresyo ng digmaan; kung paano magiging ang stock market, depende kung magbabago ba ang pag-usbong, inflasyon, at interes ng apektadong impluwensya.

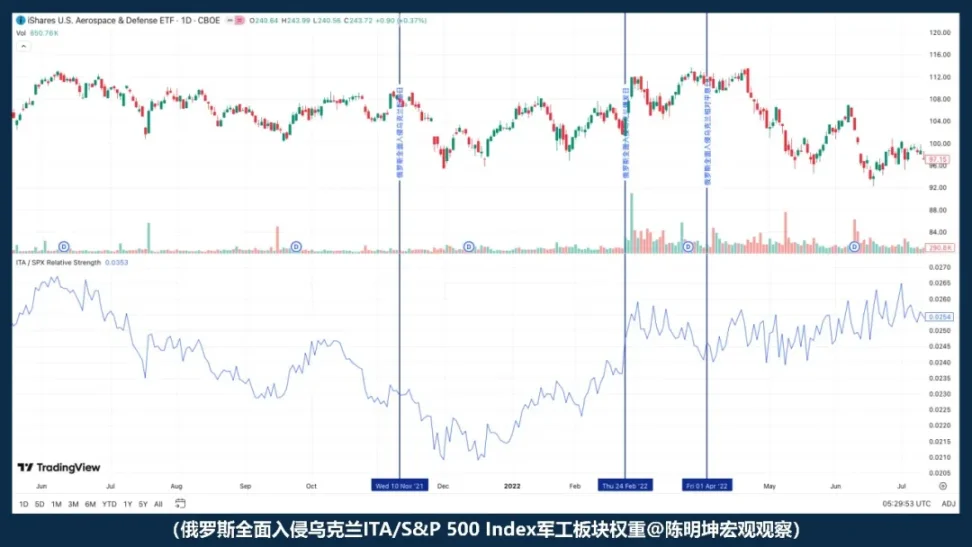

04 | Kung nakikinabang sa digmaan, siguradong kikita ang mga panghenerasyon na stocks?

Ang pangungusap na "Ang digmaan ay nakakatulong sa industriya ng armas" ay hindi mali, ngunit sobrang madaling ipakita na naiintindihan mo na ito.

Logikal na may kabuluhan:

Kapag tumitigas ang sitwasyon, tumataas ang pagtutuon sa mga isyu ng kaligtasan, tumataas ang inaasahang pambayad sa militar, at buksan ang espasyo para sa mga order; ang industriya ng panghimpapawid ay tila natural na benepisyaryo.

Ngunit ang merkado ay hindi ganito kasing simpleng.

Ang pagkakaroon ng benepisyo sa industriya ay hindi nangangahulugan na agad na tataas ang presyo ng mga aktibo;

Ang pagtaas ng presyo ng mga shares ay hindi nangangahulugan na lalampas sa market.

Pagkatapos ng buong pagsalakay sa digmaan sa Ukraine at Russia, ang pagkakasunod-sunod ng ITA kumpara sa S&P 500 ay hindi lumakas, kundi lumamalim. Ibig sabihin, sa oras ng pagpapakalat ng digmaan, hindi agad tinratuhang ang “pagkakaroon ng benepisyo sa industriya ng militar” ang trade. Unang tinratuhang ang mas malalaking puwersa: ang risk appetite, liquidity, at macroeconomic uncertainty.

Kaya, ang mas tumpak na pahayag ay hindi 「Ang digmaan ay nakakatulong sa industriya ng armas, bili na lang ng industriya ng armas」, kundi:

Ang digmaan ay magpapataas sa pagsasalaysay ng industriya ng depensa, ngunit sa oras ng pagkakalabasan, ang unang ipinapresyo ng merkado ay madalas ay hindi ang mga order, kundi ang risk appetite.

Kaya ba ng militar na makalaban, hindi lang nakasalalay sa kung tama ang lohika,

Nakadepende rin sa valuation, ang pagkakaiba sa inaasahan, at kung anong layer ng variable ang unang itransaksyon ng merkado.

Ang pinakamapanganib sa digmaan ay madalas ay hindi ang kakulangan ng pananaw,

Kundi masyadong mabilis na magkaroon ng opinyon.

Tatlo: Ang totoong tanong: Kapag dumating ang digmaan, ano ang unang mababago ng merkado?

Pagkatapos ng pagdecompose sa mga maling pagkakamali, ang totoong problema ay lumabas:

Hindi direktang nagdedesisyon ang digmaan sa pagtaas o pagbaba ng mga asset; mas katulad ito ng isang tagapag-activar.

Hindi lamang ang konflikto mismo ang tumutukoy kung paano magrereaksyon ang merkado,

Kundi ang uri ng digmaan, makro na siklo, inaasahang pangyayari, at ang pinakamahalagang unang variable.

Kaya ang tanong ay hindi na "Ano ang benepisyo o pinsala ng digmaan?", kundi:

Ano ang unang wika na gagamitin ng merkado para sa pagpapahalaga nito.

Susunod, hindi na pag-uusapan ang paghuhusga sa emosyon, kundi ang apat na tunay na dinamika ng digmaan na pumasok sa pagpapasya ng halaga ng asset.

Apat: Mga apat na dinamika ng digmaan: Pag-unawa sa digmaan, una ay tingnan kung ano ang uri nito

Hindi sapat na tingnan ang battlefield lamang upang maintindihan ang digmaan.

Mas mahalaga ang pagtukoy: alin sa mga variable ang unang i-revise.

01 | Enerhiya - Transportasyon na Digmaan

Bakit laging unang hinuhuli ng merkado ang langis?

Ang pinakamadaling paraan upang mabilis na pumasok ang merkado sa «pagsukat na estado» ay ang digmaan na enerhiya-pagpapadala.

Ang karaniwang katangian ng mga ganitong konflikto ay hindi ang kalalabasan nito, kundi ang pagkakaroon nito sa unang pagkakataon sa mga kritikal na punto ng pandaigdigang ekonomiya:

Mga rehiyon ng paggawa ng langis, mga estrecho, mga tanker, mga port, asuransong pang-enerhiya, at mga rute ng pagdadala ng enerhiya.

Kapag binabantaan ang mga posisyong ito, ang unang muling pagsusuri ng merkado ay kadalasang hindi ang stock market, hindi ang ginto, kahit hindi pa ang makroekonomikong paglago mismo, kundi ang mga posisyon na mas malapit sa itaas ng supply chain ng mga pisikal na produkto:

Crude oil at transport risk.

Ang langis ay laging una magbabago, hindi dahil sa "natural na sensitibo" ito, kundi dahil sa sobrang espesyal na posisyon nito sa modernong ekonomikong sistema. Ito ay parehong pangunahing input sa industriya at unang variable sa chuwan ng inflasyon.

Kapag magsisimula ang pamilihan na mag-iiwan ng pagdududa sa pagkakaroon ng pagkakabagabag sa paghahatid, pagtaas ng insurans, pagbabago ng ruta, at pagbawas ng suplay, ang langis ay ang unang i-price.

Sa digmaang enerhiya-pagpapadala, ang langis ay hindi isang side effect, kundi ang pinakadirektang tagapaghatid ng panganib.

Ngunit may isang mahalagang detalye dito:

Ang langis ay karaniwang una na gumagalaw, ngunit ang pagiging una na gumagalaw ay hindi nangangahulugan ng patuloy na pagtaas.

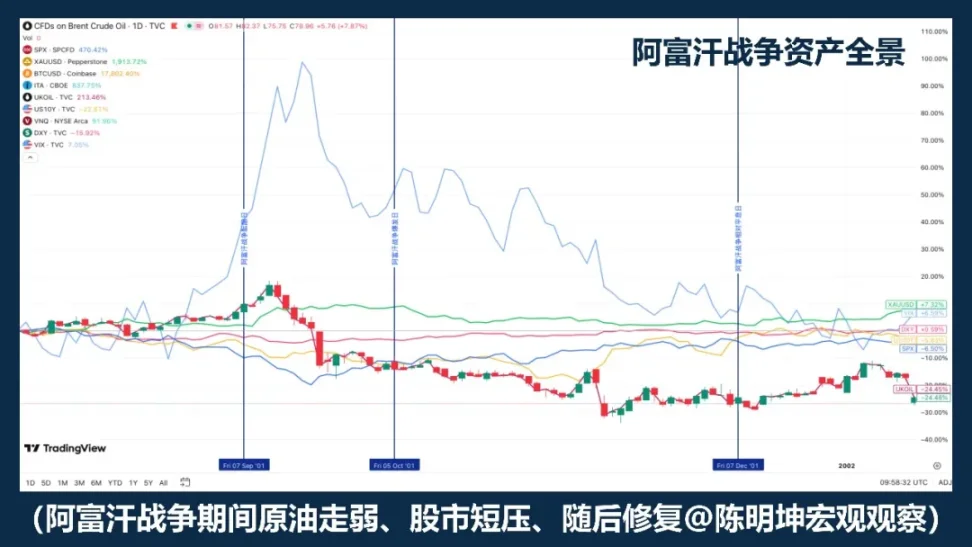

Ang Gulf War ay isa sa pinakakaraniwang halimbawa. Sa panahon ng paghahanda sa digmaan, ang crude oil ay nagsikat nang malinaw; pagkatapos ng pormal na paglalaban, tumaas pa rin ang presyo; ngunit habang nagiging malinaw ang sitwasyon ng digmaan, bumaba nang mabilis ang presyo.

Ang Digmaang Irak ay nagpalawak pa sa isa pang estruktura. Sa sample na ito, sa panahon ng pagtaas ng mga inaasahan sa digmaan, ang langis at ginto ay nagsagawa na ng reaksyon; nang magsimula na ang pormal na digmaan, mas malapit na ang merkado sa “bumili ng inaasahan, benta ang katotohanan.” Ibig sabihin nito, sa mga digmaang enerhiya-transportasyon, bagaman ang pangunahing variable ay karaniwang ang langis, ang presyo ng langis ay patuloy na malalaking nakadepende sa dalawang bagay: una, kung ang merkado ay nakapag-price na nang sapat bago ang pangyayari; at pangalawa, kung ang pinakamasamang skenaryo ay talagang nangyari pagkatapos ng pangyayari.

Kaya, ang pag-unawa sa ganitong uri ng digmaan ay hindi maaaring batay lamang sa “kung tumaas ba ang presyo ng langis,” kundi kung ano ang dalawang konteksto kung saan ito nasa loob.

Ang unang antas ay ang pagkakaiba sa inaasahan. Kung ang pangyayari mismo ay higit sa inaasahan, karaniwang mas malakas ang pulse ng langis; kung ang pangyayari mismo ay nangyari na at marami nang pinag-usapan, at ang merkado ay nangunguna na sa pag-trade, kahit na pormal na sumabog ang konflikto, maaaring mabilis na magpunta sa pag-oscillate ang presyo ng langis, o kaya'y maaaring magkaroon ng pagbenta sa katotohanan.

Ang direktaang pag-atake ng Iran sa Israel ay isang klasikong halimbawa: ang panganib ay hindi nagpapasok sa merkado nang walang paghahanda, kaya bagaman may pulso ang mga asset, hindi ito nagsagawa ng walang kondisyon na patuloy na pagbabago ng halaga.

Ang ikalawang antas ay ang makroekonomikong siklo. Kung nangyayari ito sa isang kapaligiran na may mababang inflasyon at sapat na puwang sa patakaran, mas madaling maintindihan ng merkado ito bilang pansamantalang pagkakaantala;

Kung nangyayari ito sa isang kapaligiran na may mataas na inflasyon at maliit na patakaran sa pera, agad itatanong ng merkado: Makakapasok ba ang pagtaas ng presyo ng langis sa gitnang panahon ng inaasahang inflasyon? Makakapagpahintulot ba ito sa pagbabago ng patakaran?

Ito rin ang pinakamahalagang pagkakaiba ng enerhiya-transportasyon na digmaan sa iba pang uri ng digmaan. Ang kanyang epekto ay nagsisimula sa pisikal na mundo at umuunlad patungo sa loob ng mga pamilihan ng pera sa pamamagitan ng isang serye ng mga hakbang:

Nakakabahala ang pagpapadala ng enerhiya

→ Muna ring i-revalue ang langis

→ Tukuyin kung ang pag-atake sa merkado ay pansamantala o patuloy

→ Kung may pag-asa sa inflation, i-re-evaluate ang landas ng interes

→ Reorganization ng sistema ng pagtataya at mga aklatan ng obligasyon at mga aktibo

Kaya ang pinakamahalagang tandaan sa digmaang enerhiya-pagpapadala ay hindi ang “tataas ang langis”,

Kundi kaya: ang langis ay karaniwang ang unang up-stream variable na binabayaran ng merkado.

Ngunit ang paggalaw ng langis ay hindi nangangahulugan na ang pag-atake ay magiging automatikong pangmatagalang pangunahing direksyon.

Hindi talaga ang presyo ng langis ang nagpapasya sa susunod na landas,

Kundi kung makakapagpatuloy ang presyo ng langis na pumasok sa mga inaasahang inflasyon, discount rate, at valuation system.

Sa uri ng logika sa digmaang ito, ang langis ang una na gumalaw, hindi isang konklusyon, kundi ang simula ng financial传导.

02 | Panganib - Digmaan ng Pagkakaintindihan sa Panganib

Ang madalas na mababawi ng pamilihan ay hindi ang langis, kundi ang risk appetite.

Ang unang binago ng ganitong digmaan ay hindi ang mga pisikal na pagtatakda sa makro mundo,

Kundi ang kakayahan ng merkado na tanggapin ang panganib.

Kung ang konflikto ay hindi direktang nagdudulot ng banta sa mga rehiyon ng langis, mga daanan ng selos, transportasyon ng oil tanker, o mga mahalagang infrastruktura ng enerhiya, ang unang bagay na muling i-evaluate ng merkado ay kadalasang hindi ang pagkakaroon ng suplay, kundi ang sariling risk appetite.

Ang unang paggalaw sa ganitong digmaan ay hindi ang «tatigil ba ang enerhiya», kundi: magkakaroon ba ng biglaang pagtaas ng kawalan ng katiyakan, at kaya pa ba ng mga risk asset na patuloy na pagkakaroon.

Kaya, ang unang pagkakalat ng ganitong uri ng digmaan, karaniwan ay hindi «una ang langis», kundi:

Pagtaas ng konflikto

→ Tumaas ang kawalan ng katiyakan

→ Bumaba ang risk appetite

→ Pinapress ng stock market, tumataas ang volatility

→ Ang mga pondo sa pag-iwas sa panganib ay umiikot patungo sa dolyar at ginto at iba pa

→ Kung hindi nagkaroon ng karagdagang epekto sa enerhiya at inflasyon, pumasok ang merkado sa pagpapabuti

Nagpapaliwanag ang serye ng dahilan at epekto na ito sa isang mahalagang pangyayari:

Bakit may ilang digmaan na pagkatapos nito, bumababa ang stock market at may reaksyon ang ginto, ngunit hindi agad nagsisimula ang presyo na mag-evolve sa isang mas mahabang panahon na iisang direksyon? Dahil ang mga digmaang ito ay direktang tumutukoy sa pagkakaroon ng kagustuhan na magpanatili ng posisyon, hindi sa mas malalim na suplay, inflasyon, at discount rate.

Ang pag-aaral ng IMF sa geopolitical risk ay nagpapakita rin na ang malalaking militar na konflikto ay may malaking epekto sa pagpapresyo ng stock at option markets sa pamamagitan ng pagtaas ng risk aversion, pagkakabawas ng financial conditions, at pagkalat ng kawalan ng katiyakan. Sa ibang salita, sa panahong ito, ang unang bagay na trigged ng market ay hindi ang kakulangan sa isang pisikal na produkto, kundi ang re-pricing ng volatility at tail risk sa hinaharap. Ang unang pagbaba ay higit na nagpapakita ng risk discount kaysa sa pagbaba ng long-term valuation baseline. Tanging kapag patuloy na nagsisimula ang risk appetite shock na magdala sa mas malalim na macro variables, ang mga pulse ng digmaang情绪 ay magiging mas matagal na asset reallocation.

Kaya, ang mas tumpak na konklusyon ay hindi 「Nagmumula ang digmaan, tataas ang ginto」 o 「Nagmumula ang digmaan, bumababa ang stock market」, kundi:

Sa ganitong uri ng logika ng digmaan, ang unang muling pagsusuri ng merkado ay karaniwang ang volatility at mga risk asset; ang unang pagbaba ay higit na nagpapakita ng risk discount, at hindi awtomatikong bumubuo ng matagalang trend.

03 | Sanhi - Digmaang Paggawa

Ang unang bagay na binabago sa digmaan ng pagbabayad ay hindi ang presyo, kundi ang kwalipikasyon.

Mga parusa—ang puso ng digmaang pambayad, hindi ang presyo ng isang partikular na produkto, kundi ang pagkakaroon ng access sa transaksyonal na sistema sa pagitan ng mga bansa.

Kapag tumataas ang konflikto sa antas ng mga parusa, ang unang muling evalue ng merkado ay hindi lamang ang suplay, kundi: pagbabayad, paglilinis, mga reserba, pagsasalapi, at kredito ng kalaban.

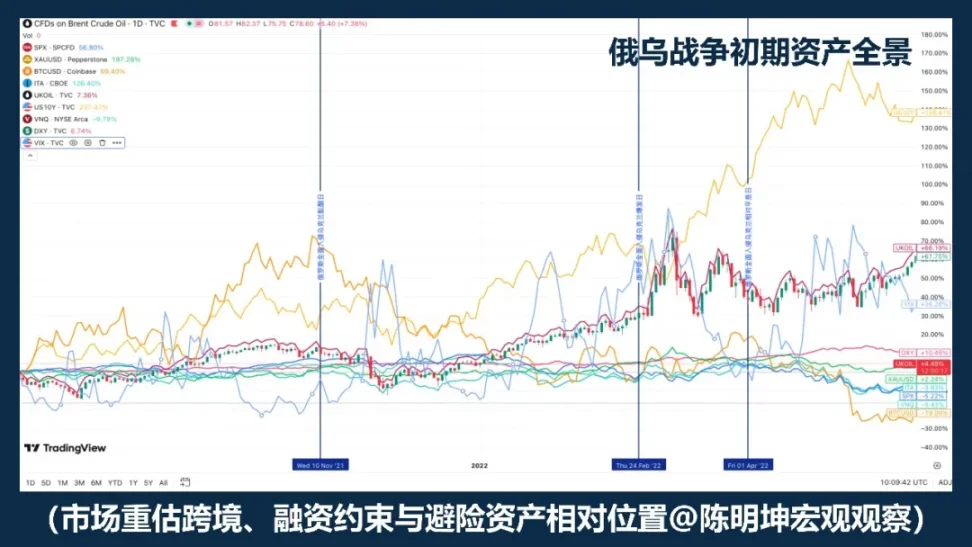

Ang Digmaan sa Ukraine at Russia ay ang pinakaklasikong halimbawa ng ganitong uri. Pagkatapos ng 2022, sumunod ang European Union sa pagpapatupad ng mga parusang pampinansya laban sa Russia, kabilang ang pagbabawal sa pagkuha ng Russia ng kapital at mga pampinansyal na merkado ng EU, pagbabawal sa transaksyon sa Central Bank ng Russia, pag-alis sa maraming Russian banko mula sa SWIFT, at pagpapahinga o paggawa ng mga pagsasagawa na “hindi ma-access” sa ilang ari-arian ng Russia. Ang U.S. Department of the Treasury OFAC ay nagpatupad din ng Directive 4 upang bawalan ang mga Amerikano mula sa paggawa ng mga kaugnay na transaksyon sa Central Bank ng Russia, National Wealth Fund, at Department of Finance. Sa punto na ito, ang problema na kinakaharap ng merkado ay hindi na lamang “kakatapos ba ang langis”, kundi isang mas malalim na tanong: Maaari pa bang magtrabaho nang normal ang dating mga跨境 na pampinansyal na sirkuito.

Ang karaniwang pagkakahatid ng ganitong uri ng digmaan ay hindi diretso mula sa presyo patungo sa presyo,

kundi muna mula sa kwalipikasyon patungo sa presyo:

Pagpapalawak ng mga parusa

→ Nakakabawas ang pagbabayad at paglilinis

→ Pagpapigil sa mga kondisyon ng foreign exchange at pagsasalapi

→ Pagtaas ng panganib mula sa kalaban, pagpapahalaga sa likuididad

Nagdudulot ng presyong pababa sa mga risk asset, tumataas ang volatility

→ Muling pinagbago ang presyo ng dolyar, U.S. treasury, langis, at ilang uri ng alternatibong asset

Kaya, mayroong pangunahing pagkakaiba ito sa mga alitan na enerhiya-pagpapadala:

Ang enerhiyang pagpapalit ay unang binago ang presyo ng suplay,

Ang pagbabago sa pagpapalit ay unang nagbabago sa kwalipikasyon sa pagkakasundo.

Kapag magsimula nang mag-iba ang kwalipikasyon sa settlement, mabilis na magkakaroon ng pagkakaiba ang pagkakasort ng mga asset. Ang mga asset na malaki ang pagkakasalig sa pandaigdigang sistema ng bangko, pambansang pagsasapalaran, at mga pangunahing network ng settlement, mas madaling makaranas ng discount; samantalang ang mga bagong digital settlement tool na nananatiling may kakayahang ilipat, panatilihin, o i-settle sa ilalim ng mga limitadong pagbabayad, mas madaling makakuha ng karagdagang atensyon.

Ang konklusyon ng IMF2025 na "Global Financial Stability Report" ay malinaw: ang mga malaking pangyayari sa geopolitical risk, lalo na ang militar na konflikto, ay maaaring maipadala sa mga merkado ng mga stocks, sovereign risk premium, exchange rates, at komodidad sa pamamagitan ng pagtaas ng risk aversion, pagkakabawas ng financial conditions, at pagkakaantala sa kalakalan at financial links; samantala, ang mga malaking pangyayari ay maaari ring magdulot ng malaking pagbaba sa presyo ng stocks at pagtaas ng sovereign risk premium. Para sa merkado, ang ibig sabihin nito ay ang pagtitik ng isang sanction–payment war ay hindi tungkol sa "kung tataas ba ang isang asset", kundi kung ang mga serbisyo ng financial intermediation ay maaari pa ring magtrabaho nang maayos.

Ang pag-aaral ng IMF tungkol sa geopolitical risk ay nagpapatotoo din dito. Ang mga malalaking militar na konflikto ay hindi lamang nagpapababa sa mga aktibo at nagpapataas sa risk premium ng soberanya dahil sa pagtaas ng risk aversion at pagkakabawas ng financial conditions, kundi pati na rin nagpapalaganap sa mga third party sa pamamagitan ng mga ugnayang pangkalakalan at pampinansyal.

Ito ang dahilan kung bakit ang mga hamon na may parusa ay kadalasang kumalat nang higit pa kaysa sa sariling battlefield.

Hindi tama ang sabi na "naturally hedge" ang mga bagong on-chain settlement tools; mas tama ang sabi na: kapag tumataas ang mga pagkakaroon ng friction sa tradisyonal na pagbabayad, mga pagkakabawas sa paggalaw ng kapital, at mga hadlang sa跨境 settlement, muling isasagawa ng merkado ang pagtataya sa kanilang katangian bilang non-bank,跨境, at 24/7 settlement channel. Ang hindi tinutukoy ng merkado ay ang sariling narrative ng alternatibong pag-iingat ng halaga, kundi ang institusyonal na halaga ng alternatibong settlement channel.

Kung ang digmaang enerhiya-pagpapadala ay nagtatanong kung “tatama pa ba ang kargamento,”

Kaya ang parusa—ang digmaang pampagbabayad ay tanong:

Papalitan pa ba ang pera?

04 | Supply Chain - Conflict ng Entity Type

Ang pamilihan ay nagtatrabaho muna sa pagsasaulo ng pananalapi, hindi sa kuwento ng pag-iwas sa panganib.

May isa pang uri ng konflikto na hindi direktang humahadlang sa pangunahing suplay ng enerhiya sa buong mundo, o hindi agad na nagbabago ng internasyonal na sistema ng pagbabayad, ngunit patuloy pa ring magbabago nang malaki ang pagpapahalaga sa mga ari-arian.

Ito ay: Supply Chain - Conflict sa Entity Type.

Ang core ng ganitong konflikto ay hindi ang «magkakaroon ba ng agad na comprehensive risk-off sa mundo», kundi kung magpapatuloy ba ang distorsyon sa sistemang produksyon, transportasyon, imbakan, at pagpapadala.

Ang unang mga bagay na binabago ay kadalasang hindi ang langis, ginto, o ang pangkalahatang pagkakaroon ng panganib, kundi ang mga variable na mas malapit sa antas ng pagpapatakbo ng negosyo:

Shipping costs, insurance, delivery cycle, inventory safety margin, profit margin, and capital expenditure expectations.

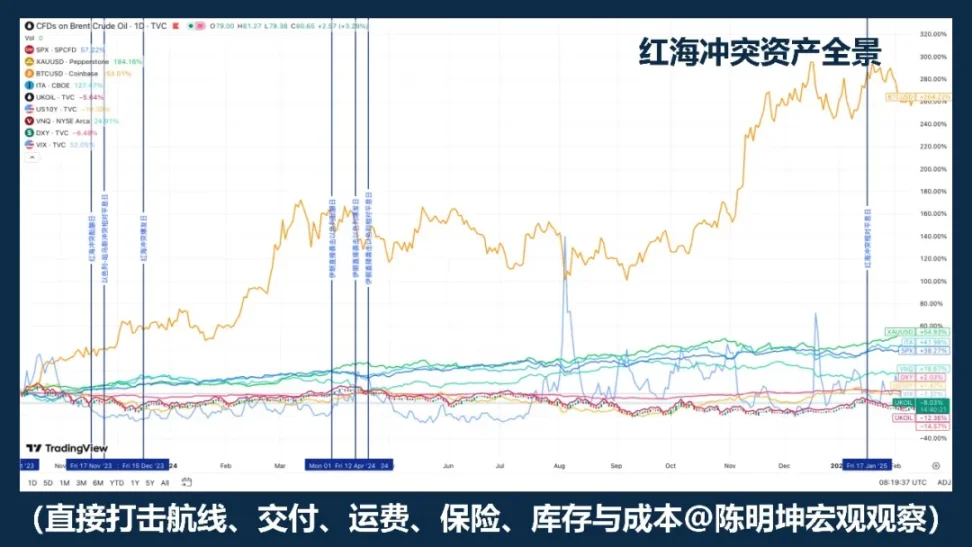

Ang pinakakaraniwang halimbawa ay ang konflikto sa Red Sea. Sinabi ng IMF na bumaba ng humigit-kumulang 50% ang kalakalan sa Suez Canal sa unang dalawang buwan ng 2024, habang pinilit ng mga pag-atake ang malaking bilang ng mga barko na umikot sa Cape of Good Hope, na nagdulot ng pagkabigo sa supply chain; sinabi rin ng UNCTAD na bumaba ng 82% ang toneladang container na lumipas sa Suez Canal hanggang sa unang kalahati ng Pebrero 2024, at nag-ikot ang malaking kapasidad sa timog dulo ng Africa.

Sa mga ganitong uri ng pagpapabago, ang unang mga aktibong nagtratrade ay hindi karaniwang 'bumili ng safe haven', kundi: sino ang tataas ang gastos; sino ang magiging mas mabagal ang pagpapadala; sino ang unang masasaktan ang kanilang margin ng kita; sino ang magkakaroon ng paglipat ng order; sino ang kakailanganin na muling i-evaluate ang kanilang kakayahan sa alternatibong suplay.

Ang kanyang chuanyin chain ay karaniwang hindi isang safe-haven line, kundi isang chain na mas malapit sa tunay na ekonomiya:

Patuloy na pagtaas ng konflikto sa rehiyon

→ Pinagdadaan ng pagkakaantala sa pagpapadala at suplay

→ Lumalawak ang cycle ng pagpapadala, inaayos ang istratehiya sa imbentaryo

→ Kumikita ang gastos, napapress ang margin ng kita, at nagkakaroon ng pagkakaiba-iba sa mga order

→ Muling pagkakasunod-sunod ng mga industriya sa stock market, hindi ang isang uniform na pag-iwas sa panganib

Ang pinakakaraniwang maling pag-unawa sa ganitong uri ng digmaan ay ang pagkakapantay-pantay ng "konflikto" sa "pagsisigla sa pagsisigla."

Ngunit ang mga konflikto sa supply chain—ang mga konkretong uri—karaniwang hindi nagtatayo muna ng mga trade na may panganib na magkakaroon ng isang magkakasunod na direksyon sa buong merkado.

Mas karaniwang resulta nito ay:

Pagkakahati-hati ng sektor, pagkakahati-hati ng kita, at pagkakahati-hati ng rehiyon.

Ito ang dahilan kung bakit ang epekto ng ganitong uri ng digmaan sa mga asset ay karaniwang mas mabagal, ngunit hindi nangangahulugang mas maliit. Ang mga bagay na talagang binabago nito ay karaniwang nangyayari sa tatlong antas:

Una, ang gastos. Ang paghahatid, insurans, pag-iimbak, pagbili ng mga bahagi, at mga alternatibong daanan sa paghahatid ay nagpataas ng gastos.

Ikalawa, ang imbentaryo layer. Madalas ang mga negosyo na magpalit mula sa pagiging mabilis sa pagiging matatag.

Ikatlo, ang antas ng kita. Kaya pa ba ng kompanya na maisagawa ang kanyang kita sa dating takbo. Sa punto na ito, ang konflikto ay nagsisimulang pumasok sa mga pagtataya ng kita at modelo ng pagbabahagi.

Kaya, sa ilalim ng ganitong uri ng digmaan, ang pagganap ng mga ari-arian ay karaniwang hindi nagiging isang pagsisikap na mag-avoid ng lahat ng uri ng ari-arian, kundi isang structural na pagbabago ng presyo sa loob ng stock market. Ang mga kumpanya na mas malaki ang epekto ay karaniwang ang mga naka-asa sa isang rehiyon lamang ng kapasidad, isang ruta lamang ng transportasyon, isang komponente lamang, o mas malalim na pag-asa sa modelo ng mataas na turnover at mababang inventory; samantala, ang mga naka-benefit ay maaaring ang mga may alternatibong kapasidad, distribuadong布局 sa iba’t ibang rehiyon, mas malakas na kapangyarihan sa pagtatakda ng presyo, o mga kumpanya at sektor na kayang tanggapin ang paglipat ng order.

Kaya, ang mas akurat na konklusyon para sa ganitong uri ng digmaan ay hindi:

Kapag may conflict, bumili ng safe-haven.

kundi:

Kapag ang digmaan ay una nang umatake sa mga sistema ng produksyon, transportasyon, imbentaryo at pagpapadala, ang pagbabalik-aral ng merkado ay kadalasang hindi naglalayong mag-avoid ng panganib nang buo, kundi ang gastos, kita sa porsyento at pagkakasunod-sunod ng industriya.

Kung ang energy shock ay nagbabago muna ang presyo,

Ang unang binago sa pagpapalit ng pagsasagawa ay ang kwalipikasyon,

Kaya ang unang pagbabago sa mga pagpapalit na may-ugat sa supply chain ay:

Income statement.

Limang: Mula sa Pagtataya hanggang sa Posisyon—Ang Metodolohiya ng Paghuhusga sa Gitna ng Digmaan

Ang mga binanggit sa itaas ay kung paano pumasok ang digmaan sa pagtukoy ng presyo ng mga ari-arian.

Ngunit para sa mga investor, ang tunay na mahalagang tanong ay hindi natatapos dito,

kundi umabot pa sa susunod na hakbang:

Paano i-convert ang pagtataya bilang posisyon.

Ang pinakamalaking maling pagkaunawa na dulot ng digmaan ay ang pag-iisip na ito ay isang malaking oportunidad na may direksyon.

Ngunit kung titingnan nang mabuti ang kasaysayan, makikita na ang digmaan ay hindi nagtataglay ng matatag at kopyahin na direksyon.

Ang mas matatag na nagmumula ay: ang pagkakaroon ng volatility, mismatch, at pagkasira ng correlation.

Kaya ang pag-invest sa digmaan, ang tunay na mahalaga ay hindi ang pagtaya sa direksyon, kundi ang pagkilala muna kung anong variable ang tinatrabaho ng merkado:

Ang variable na ito ay nagpapalikas ng maikling pulse,

Papatuloy pa rin ang pagpapadala sa pamamagitan ng chuens ng mga ari-arian;

Ano ang mga presyo na lamang ay reaksyon sa emosyon,

Ano ang mga pagpapalakas na magiging intermediate main trend.

Kung ipapaliwanag ko ito nang mas tiyak at mas praktikal, isasagawa ko ito sa apat na hakbang.

Unang hakbang, laging kilalanin ang unang priority variable.

Pagkatapos ng digmaan, hindi nagtatrabaho ang pamilihan nang sabay-sabay sa lahat ng impormasyon. Palaging unang hinuhuli nito ang isang baryable at isinusulong ito sa sentro ng pagtukoy ng presyo: minsan ay crude oil, minsan ay risk appetite, minsan ay sistema ng pagbabayad, minsan ay inventory at pagsasalin ng kita at gastos. Marami ang agad na gustong magbigay ng pangkabuuang pagtataya sa buong digmaan, ngunit karaniwang sobrang maaga at sobrang simpleng gawain ito. Ang tunay na epektibong paraan ay unang pagtataya:

Ano ang tinutugon ng merkado ngayon—suplay, risk appetite, payment frictions, o income statement.

Tama ang unang variable, ang tamang direksyon ng position ay maaaring makamit; kung mali, kahit pa ang kuwento ay kompletong maayos, malaki ang posibilidad na mali ang transaksyon.

Ikalawang hakbang ay maghanda bago ang laban, hindi mag-imbak nang may kaguluhan habang naglalaban.

Ang tunay na magandang pakikipag-away sa pagtinda ay madalas ay hindi nagmumula sa sandaling magkakaroon ng buong pagtatagpo. Maraming mga pagkakataon na may mataas na bayad ay lumalabas bago pumasok sa emosyon ng publiko. Kapag nagsisimula na ang merkado na talakayin, ang pinakamura na bintana ng presyo ay karaniwang nasa likod na.

Kaya, mas mahalaga bago mag-away: pag-aaral ng mga hangganan, paghahanda ng mga kasangkapan, pagkilala sa mga mahina, at pag-iingat ng mga hedging. Huwag maghintay hanggang umabot ang mga pagsabog bago magdesisyon kung anong armas ang gagamitin mo.

Hakbang 3, mag-switch ng trading strategy sa panahon ng digmaan at i-focus ang pansin sa price discrepancies.

Pagkatapos ng digmaan, ang pinakamaliit na kakulangan ay ang mga paliwanag; ang totoong kakulangan ay ang paghuhusga sa presyo. Walang isang mekanikal na template ng ari-arian na maaaring gamitin sa digmaan; sa halip, ang tanging bagay na mas malapit sa katiyakan ay ang pagkakaroon ng malalaking pagbabago.

Karaniwang sitwasyon sa merkado ay: may ilang asset na sobrang reaksyon, may ilang asset na hindi sapat na reaksyon, at may ilang asset na simple lang sinasakop ng emosyon. Sa ibang salita, ang digmaan ay hindi nagdadala ng malinaw na direksyon, kundi mas madalas ay pinapalaki ang mga pagkakaiba-iba sa maikling panahon.

Ito rin ang dahilan kung bakit hindi gaanong angkop ang digmaan para magtaya nang tiyak sa direksyon,

Ngunit kadalasang mas angkop para sa arbitrage at structured trading.

Kapag may malaking pagbabago sa merkado, ang unang maapektuhan ay madalas ay hindi ang mga pananaw,

kundi ang dating matatag na pagkakasunod-sunod ng mga presyo:

Maaaring magkamali ang spot at derivatives

Ang mga kaugnay na asset sa parehong lohika ay mali ang posisyon

Mali ang pagkakaayos ng narrative ng pag-iwas sa panganib at tunay na pagtukoy ng presyo

Maaaring magkamali ang maikling panahon na emosyon at ang pagpapadala sa gitnang panahon

Ang pinakamahalaga sa tahong na ito ay hindi ang pagpapahayag,

Kundi makikilala: alin sa mga presyo ang mga pulso ng emosyon lamang, alin sa mga pagkakaiba ang mabilis na babalik, alin sa mga impluwensya ang magiging pang-midya na pangunahang direksyon, at alin sa mga spread, basis, at mga puwang sa korelasyon ang值得 trade.

Lalo itong nakabatay sa intuisyon at karanasan sa arbitrage.

Kapag nakikita ang pagkilos ng isang uri ng ari-arian dahil sa digmaan, ang mga taong nagsuri nang mabuti sa mga nakaraang halimbawa ng digmaan, karaniwang mas mabilis na makakabuo at makapagpapatupad ng estratehiya batay sa pagkilos na iyon. Halimbawa, sa silver short squeeze noong 2025, ang mga masinsinang trader ay maaagang makapasok sa path ng arbitrage sa silver; at gayunpaman, sa pagkakaiba-iba ng ginto sa ilalim ng konflikto ng US, Israel, at Iran, mas madali rin para sa mga masinsinang trader na makahanap ng pricing mismatches sa iba’t ibang ginto derivatives.

Madalas na dumating nang mabilis at nawawala nang mabilis ang mga pagkakataong ito.

Para sa mga malakas na trader, ito ay ang window;

Para sa mga mahinang trader, ito ay kadalasang isang paggalaw na lumalampas sa harap ng kanilang mga mata.

Hakbang 4, pagkatapos mag-embargo ang krisis, ilipat ang pagkabigat sa transaksyon mula sa pangyayari patungo sa pagdadala.

Sa simula ng digmaan, ang merkado ay nagtatrabaho sa pamamagitan ng pangyayari mismo; pagkatapos ng pagpapalawak ng digmaan, ang merkado ay nagtatrabaho sa pamamagitan ng mga epekto nito. Ang tunay na nagpapasya kung kaya bang maging intermediate主线 ang isang digmaan mula sa isang maikling pulse ay hindi ang bilang ng balita, kundi kung patuloy bang pumasok ang impluwensya sa mas malalim na mga baryable: pumasok ba ito sa mga inaasahang inflasyon, pumasok ba ito sa discount rate, pumasok ba ito sa pagsasaulo ng kita ng kumpanya, pumasok ba ito sa mga kondisyon ng pagbabayad at pagsasalapi.

Kung ang mga variable na ito ay hindi talaga binago, ang unang paggalaw ay madalas na mas mukhang isang risk discount kaysa isang pangmatagalang pagbabalik-tanaw; ngunit kung ang mga variable na ito ay talagang nagsisimulang magbago, ang digmaan ay hindi na lamang balita, kundi nagsisimula nang maging bahagi ng isang trend. Sa antas na ito, kailangan ring palitan ang lohika ng pagtinda:

Mula sa event pulse patungo sa pagtataya ng trend,

Mula sa news-driven patungo sa macro主线.

Ang macro hedging ay nangangahulugan ng pagiging flexible sa mga paraan. Sa harap ng iba’t ibang makrophenomenon, iba’t ibang uri ng digmaan, at iba’t ibang path ng transmission, kailangan mong maging flexible sa pagpapalit ng iba’t ibang kasangkapan at pagpasok sa iba’t ibang kapital na battlefield.

Sa huli, ang posisyon ay hindi produkto ng emosyon, kundi pagsasalaysay ng isip sa pondo.

Ang digmaan ay magpapalakas ng volatility at magpapalakas din ng mga maling pagpapasya.

Ang kahulugan ng position ay upang ipakita sa pamamagitan ng pagsubok sa merkado.

Ang opinyon ay dapat tumutugon sa variable;

Kailangan ang tamang kasangkapan;

Dapat pumasok sa pagkakabahagi ng pondo ang lohika.

Ito rin ang paraan ng pag-invest sa digmaan na nauunawaan ko:

Tingnan ang lohika bago ang laban, huliin ang mismatch habang naglalaban, at tingnan ang传导 pagkatapos ng laban.

Tingnan muna ang variable, pagkatapos ang presyo, at sa huli ay ang posisyon.

Dahil ang posisyon ay nagpapakita ng pagkakamali ng isip.

At ang pag-invest ay ang pinakamaliit na direkta na distansya mula sa isip hanggang sa yaman.